Категория: Бланки/Образцы

1. Перевод долга с должника на другое лицо может быть произведен по соглашению между первоначальным должником и новым должником.

В обязательствах, связанных с осуществлением их сторонами предпринимательской деятельности, перевод долга может быть произведен по соглашению между кредитором и новым должником, согласно которому новый должник принимает на себя обязательство первоначального должника.

2. Перевод должником своего долга на другое лицо допускается с согласия кредитора и при отсутствии такого согласия является ничтожным.

Если кредитор дает предварительное согласие на перевод долга, этот перевод считается состоявшимся в момент получения кредитором уведомления о переводе долга.

3. При переводе долга по обязательству, связанному с осуществлением его сторонами предпринимательской деятельности, в случае, предусмотренном абзацем вторым пункта 1 настоящей статьи, первоначальный должник и новый должник несут солидарную ответственность перед кредитором, если соглашением о переводе долга не предусмотрена субсидиарная ответственность первоначального должника либо первоначальный должник не освобожден от исполнения обязательства. Первоначальный должник вправе отказаться от освобождения от исполнения обязательства.

К новому должнику, исполнившему обязательство, связанное с осуществлением его сторонами предпринимательской деятельности, переходят права кредитора по этому обязательству, если иное не предусмотрено соглашением между первоначальным должником и новым должником или не вытекает из существа их отношений.

4. К форме перевода долга соответственно применяются правила, содержащиеся в статье 389 настоящего Кодекса.

Комментарий к Ст. 391 ГК РФ1. Перевод долга (делегация) представляет собой сделку, для совершения которой необходимо волеизъявление первоначального и нового должников, а также кредитора. Целью перевода долга является освобождение первоначального должника от обязательства с одновременным его возложением на нового при сохранении прав кредитора. Обязательство переходит в полном объеме, с сохранением обеспечений и возражений, которые могут быть связаны с долгом, кроме случаев, предусмотренных законом или договором.

———————————

В римском праве перевод долга обозначался как пассивная делегация или экспромиссия.

Участниками договора о переводе долга являются первоначальный должник (делегант) и новый должник (делегат). Кредитор (делегатарий) дает согласие на перевод долга, что может рассматриваться как односторонняя сделка, следуя буквальному толкованию положения п. 1 комментируемой статьи. Договор о переводе долга заключается между первоначальным и новым должником. В то же время отсутствие согласия кредитора влечет недостижение правовых последствий такого договора для кредитора (он вправе требовать исполнения с первоначального должника), исходя из чего может быть сделан вывод о необходимости выражения согласия кредитора при заключении договора между должниками. Это означает признание договора перевода долга многосторонней сделкой. В том случае, если признать договор о переводе долга двусторонней сделкой, а волеизъявление кредитора в качестве односторонней, то это может повлечь в дальнейшем изменение должниками договора, ущемляющее права кредитора, без согласия последнего.

Судебная практика допускает выражение воли кредитора в отдельном документе, например при переводе долга по договору банковского вклада .

———————————

Определение Верховного Суда РФ от 5 февраля 2001 г. N 78-впр01-01.

2. Перевод долга необходимо отличать от возложения исполнения обязательства на третье лицо (ст. 313 ГК). При возложении исполнения на третье лицо должник не выбывает из обязательства и несет ответственность за его исполнение. Лишь в установленных законом случаях может быть предусмотрена ответственность перед кредитором непосредственного исполнителя обязательства — третьего лица. Так, в отличие от возложения исполнения обязательства на третье лицо при переводе долга новый должник вправе заявить о зачете встречного однородного требования контрагенту.

3. В тех обязательствах, где должник одновременно выступает кредитором и при этом уступает права кредитора другому лицу в соответствии с п. 1 ст. 382 ГК РФ, для замены стороны в обязательстве необходим перевод долга с соблюдением требования комментируемой статьи. Уступка права требования в соответствии со ст. 382 ГК РФ по взаимным обязательствам не влечет автоматического перевода долга и замены стороны в обязательстве. Так, индивидуальный предприниматель (покупатель по договору поставки) обратился с иском к цессионарию о взыскании с последнего на основании ст. 521 ГК РФ неустойки в связи с недопоставкой поставщиком товара. В обоснование заявленного требования истец сослался на договор поставки, которым установлена неустойка за недопоставку товара, и заключенное между поставщиком и ответчиком (цессионарием) соглашение об уступке права (требования), согласно которому поставщик уступил право (требование) на оплату товаров, поставляемых им индивидуальному предпринимателю в рамках указанного договора. Решением суда в иске было отказано, поскольку уступка права (требования) представляет собой замену кредитора в обязательстве (ст. 382 ГК РФ). Последствием уступки права (требования) является замена кредитора в конкретном обязательстве, в содержание которого входит уступленное право (требование). Уступка права (требования) по обязательству, в котором каждая из сторон является и кредитором, и должником, не может привести к переводу соответствующих обязанностей, лежащих на цеденте как стороне договора, на цессионария. Для перевода таких обязанностей необходимо совершение сделки по переводу долга (§ 2 гл. 24 ГК). В данном случае сделки по переводу долга сторонами не совершалось. Поэтому на цеденте (продавце по договору поставки) продолжают лежать обязанности, связанные с исполнением договора поставки, в частности обязанности по передаче соответствующего товара, по уплате неустойки в связи с нарушением своих обязательств. Поэтому заявленное требование может быть предъявлено поставщику (цеденту), но не цессионарию .

———————————

Пункт 6 информационного письма Президиума ВАС РФ от 30 октября 2007 г. N 120.

В некоторых случаях законодатель ставит уступку права требования в зависимость от перевода долга. Так, в соответствии со ст. 11 Закона об участии в долевом строительстве многоквартирных домов уступка участником долевого строительства прав требований по договору допускается только после уплаты им цены договора или одновременно с переводом долга на нового участника долевого строительства в порядке, установленном ГК РФ.

4. Перевод долга, как и уступка права требования, может быть осуществлен как в полном объеме, так и частично. Перевод обязанности по уплате сумм имущественных санкций (например, неустойки) без перевода обязанности по уплате основного долга не противоречит законодательству. При этом важное значение имеют совершение договора о переводе долга и получение согласия кредитора после нарушения обязательства должником.

Существенным условием договора о переводе долга является указание на обязательство, долг по которому переводится. При отсутствии такового договор считается незаключенным. Так, ФАС Западно-Сибирского округа в Постановлении от 16 января 2003 г. N Ф04/107-1040/А46-2002 обратил внимание на недействительность договора перевода долга в случае отсутствия сведений об обязательствах, по которым происходит перевод долга, а также в случае, если должник и кредитор совпадают в одном лице.

———————————

См. например: Постановление ФАС Западно-Сибирского округа от 4 сентября 2007 г. N Ф04-5899/2007(37624-А70-8) по делу N А70-76/9-2007.

Как отмечается правоприменителями, закон не требует для обозначения предмета договора о переводе долга указания конкретных доказательств, например накладных, подтверждающих размер долга. Несоответствие суммы переданного долга цене договора не может повлечь признание соглашения о переводе долга незаключенным .

———————————

Постановление ФАС Московского округа от 9 ноября 2007 г. N КГ-А40/11472-07 по делу N А40-11228/07-28-124.

Определение ВАС РФ от 17 октября 2007 г. N 13459/07 по делу N А28-9896/06-151/2.

В комментируемом параграфе о переводе долга содержится меньший объем норм по сравнению с § 1 о переходе прав кредитора. Так, например, не говорится об объеме долга, передаваемого по договору, в отличие от уступки прав (требования) по ст. 384, согласно которой, если иное не предусмотрено законом или договором, право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права. В связи с этим при отсутствии указания в договоре о переводе долга на права, обеспечивающие исполнение обязательства, а также другие связанные с требованием права, в том числе право на неуплаченные проценты, суды отказывают в удовлетворении требования кредитора о взыскании с нового должника подобного рода названных сумм. Однако очевидно, что при замене должника к новому должнику переходит долг в полном объеме, если иное не установлено договором. В части некоторых видов обеспечения, например залога, поручительства, обязательство прекращается. Согласно ст. 356 ГК РФ с переводом на другое лицо долга по обязательству, обеспеченному залогом, залог прекращается, если залогодатель не дал кредитору согласия отвечать за нового должника. Пункт 2 ст. 367 ГК РФ предусматривает прекращение поручительства, если поручитель не дал кредитору согласия отвечать за нового должника.

———————————

Определение ВАС РФ от 10 октября 2008 г. N 13450/08 по делу N А04-4266/07-6/231; Постановление ФАС Дальневосточного округа от 11 июля 2008 г. N Ф03-А04/08-1/2494 по делу N А04-4266/07-6/231.

Комментируемая статья не предусматривает применение к переводу долга ограничений по ст. 383 в случае, если кредитор дает согласие. Однако, если долг связан с личностью должника, например, недопустимо по договору авторского заказа перевести долг автора на другое лицо, долг, связанный с осуществлением деятельности, требующей лицензии, также не может быть переведен на другое лицо.

5. Отношения по переводу долга могут носить не только безвозмездный, но и возмездный характер (со стороны первоначального должника). Стороны договора свободны в определении условий договора. К возмездному договору применяются общие условия о цене (ст. 424 ГК). Постановлением ФАС Центрального округа от 6 октября 2006 г. по делу N А08-11620/05-22 было признано незаключенным соглашение о переводе долга, в котором было предусмотрено, что должник и новый должник самостоятельно определяют сроки и порядок взаиморасчетов, связанных с заключением соглашения, однако вопреки данному условию стороны не достигли согласия по сроку и по порядку взаиморасчетов как в момент заключения соглашения, так и в дальнейшем.

———————————

См. в частности: Постановление ФАС Центрального округа от 9 августа 2006 г. по делу N А08-11619/05-22.

6. Пункт 2 комментируемой статьи предусматривает требования к форме перевода долга, которые совпадают с требованиями об уступке права, кроме положения п. 3 ст. 389 ГК РФ об уступке прав по ордерной ценной бумаге. Несоблюдение требования о форме договора о переводе долга влечет последствия, предусмотренные в ст. ст. 162, 165 ГК РФ. Так, перевод долга по лицензионному договору, зарегистрированному в федеральном органе исполнительной власти по интеллектуальной собственности, при отсутствии государственной регистрации является ничтожным .

———————————

См. комментарий к ст. ст. 162, 165 ГК РФ.

Постановление Президиума ВАС РФ от 13 января 2004 г. N 13695/03 по делу N А56-33604/02 // Вестник ВАС РФ. 2004. N 6.

К применению положения п. 2 комментируемой статьи в п. 12 информационного письма Президиума ВАС РФ от 16 февраля 2001 г. N 59 «Обзор практики разрешения споров, связанных с применением Федерального закона «О государственной регистрации прав на недвижимое имущество и сделок с ним» дается разъяснение: поскольку договор аренды, заключенный между истцом и ответчиком сроком на один год, подлежал государственной регистрации и был зарегистрирован в установленном порядке, то и соглашение о переводе долга по этому договору также подлежало регистрации в порядке, установленном для регистрации договора аренды. Так как соглашение о переводе долга не было зарегистрировано, оно в силу п. 3 ст. 433 ГК РФ считается незаключенным. По договорам аренды, заключенным на определенный срок, при переводе долга по окончании такого срока соглашение о переводе долга требует государственной регистрации.

7. Особые положения о переводе долга характерны для реорганизации юридического лица, сделок с предприятием как имущественным комплексом: ст. 60 — гарантии прав кредиторов реорганизуемого юридического лица; ст. 562 ГК РФ — права кредиторов при продаже предприятия; ст. 657 ГК РФ — права кредиторов при аренде предприятия.

В комментируемой статье не предусматривается исключений применительно к ликвидации должника. При переводе долга ликвидируемого должника необходимо согласие кредитора. Так, при уступке прав (требования) и переводе долга ликвидируемой энергоснабжающей организации была признана неправомерной ссылка на п. 42 Правил функционирования розничных рынков электрической энергии в переходный период реформирования электроэнергетики, утвержденных Постановлением Правительства РФ от 31 августа 2006 г. N 530, как предусматривающая передачу гарантирующим поставщиком прав и обязанностей другой организации на период до смены гарантирующего поставщика по результатам конкурса в случае реорганизации гарантирующего поставщика. Между тем в отношении должника было принято решение о ликвидации, а не о реорганизации .

———————————

Определение ВАС РФ от 19 марта 2009 г. N ВАС-2474/09 по делу N А75-2748/2007.

Позиции высших судов по ст. 391 ГК РФ >>>

1. Перевод долга с должника на другое лицо может быть произведен по соглашению между первоначальным должником и новым должником.

В обязательствах, связанных с осуществлением их сторонами предпринимательской деятельности, перевод долга может быть произведен по соглашению между кредитором и новым должником, согласно которому новый должник принимает на себя обязательство первоначального должника.

2. Перевод должником своего долга на другое лицо допускается с согласия кредитора и при отсутствии такого согласия является ничтожным.

Если кредитор дает предварительное согласие на перевод долга, этот перевод считается состоявшимся в момент получения кредитором уведомления о переводе долга.

3. При переводе долга по обязательству, связанному с осуществлением его сторонами предпринимательской деятельности, в случае, предусмотренном абзацем вторым пункта 1 настоящей статьи, первоначальный должник и новый должник несут солидарную ответственность перед кредитором, если соглашением о переводе долга не предусмотрена субсидиарная ответственность первоначального должника либо первоначальный должник не освобожден от исполнения обязательства. Первоначальный должник вправе отказаться от освобождения от исполнения обязательства.

К новому должнику, исполнившему обязательство, связанное с осуществлением его сторонами предпринимательской деятельности, переходят права кредитора по этому обязательству, если иное не предусмотрено соглашением между первоначальным должником и новым должником или не вытекает из существа их отношений.

4. К форме перевода долга соответственно применяются правила, содержащиеся в статье 389 настоящего Кодекса.

Открыть полный текст документа

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 1 июня 2015 г.

А.С. Дегтяренко, эксперт по бухгалтерскому учету и налогообложению

Ю.В. Капанина, аттестованный налоговый консультант

Предположим, у вашей организации есть должник, готовый в счет исполнения своего обязательства оплатить приобретенные вами на стороне товары, работы или услуги. И если ваш кредитор — поставщик товаров (работ, услуг) будет не против, тогда свой долг перед ним вы сможете перевести на вашего должника. В этой статье мы расскажем, на что обратить внимание при составлении документов о переводе долга по оплате купленных товаров (работ, услуг) на вашего должника (покупателя или заемщика), а также о налоговых последствиях таких сделок.

Самое важное об оформлении перевода долгаВ результате перевода долга ваше обязательство перед кредитором прекратится. Ваш долг в полном объем е п. 21 Информационного письма Президиума ВАС от 30.10.2007 № 120 (далее — Письмо № 120) перейдет новоиспеченному должнику, которому в дальнейшем предстоит расплачиваться с вашим кредитором. А вам он ничего не будет должен (при условии, что размер обязательств был одинаковым).

Решив оформить перевод долга, особое внимание уделите следующим специфическим моментам.

Наличие соглашения о переводе долга СОВЕТУЕМ РУКОВОДИТЕЛЮУдобнее и безопаснее заключить с контрагентом отдельное соглашение на перевод долга. Тогда налоговикам проще будет понять смысл сделки, а ваша организация обезопасит себя от признания соглашения о переводе долга недействительным, если новый должник не исполнит обязательство перед кредитором.

Оно должно быть заключено в той же форме, что и договор с вашим поставщиком, из которого возникло передаваемое обязательств о п. 4 ст. 391. ст. 389 ГК РФ. Например, если сделка (допустим, продажа недвижимости) подлежала госрегистрации, то соглашение о переводе долга нужно будет зарегистрировать в том же порядк е п. 2 ст. 389. п. 3 ст. 433 ГК РФ.

Убедитесь, что кредитор дал письменное согласие на эту сделку, ведь без такого документа перевести долг нельз я п. 2 ст. 391. п. 2 ст. 168 ГК РФ ; Постановление Президиума ВАС от 01.10.2013 № 3914/13. Кредитор может выразить согласие по-разному:

Допустим, ваша организация — ООО «Этюд», ваш должник — ООО «Рондо», а ваш поставщик (кредитор) — ООО «Дуэт». Согласие кредитора может быть оформлено так:

ООО «Дуэт»109451, г. Москва, ул. Люблинская, д. 151, оф. 937

тел. (495) 983-55-55

Исх. № 15/18 от 30.01.2015

Генеральному директору ООО «Этюд»

В.С. Богданову

Общество с ограниченной ответственностью «Дуэт» в лице генерального директора Е.М. Филатова, действующего на основании Устава, в соответствии с п. 2 ст. 391 ГК РФ настоящим дает согласие на перевод долга по оплате товаров от ООО «Этюд» к ООО «Рондо» в размере 708 000 (семьсот восемь тысяч) руб. в том числе НДС 108 000 (сто восемь тысяч) руб. по договору от 19.01.2015 № 7, заключенному между ООО «Дуэт» и ООО «Этюд».

Генеральный директор ООО «Дуэт»

О том, кто получает согласие кредитора и как другой стороне передаются документы, подтверждающие согласие, лучше указать в соглашении.

Существенные условия сделки по переводу долгаПроконтролируйте, чтобы в соглашении о переводе долга были прописаны все важные условия сделки. К ним относятс я п. 1 ст. 432 ГК РФ.

Стороны соглашения о переводе долга вправе оговорить объем передаваемых обязательств. Ведь перевод части долга (например, только по уплате штрафа без перевода обязанности по уплате основного долга) не противоречит законодательств у п. 21 Письма № 120. Если в соглашении не будет указано, что переводится какая-то часть долга (например, только основной долг за поставку товара, а пени за просрочку оплаты вы уплачиваете сами), это значит, что долг переводится в полном объеме на тех условиях, которые прописаны в договоре между вами и вашим кредитором. Тогда больше никаких требований (допустим, уплатить проценты или штраф) кредитор вам предъявить не сможет и разбираться ему придется с новым должнико м Постановления АС ЗСО от 16.02.2015 № Ф04-15129/2015 ; 1 ААС от 27.01.2015 № А43-16637/2014.

Если в соглашении будут отсутствовать некоторые значимые условия, то существует риск, что такое соглашение будет считаться незаключенны м п. 1 Информационного письма Президиума ВАС от 25.02.2014 № 165. а значит, возвращать долг кредитору придется именно вам Постановление ФАС МО от 04.12.2013 № Ф05-14414/2013.

Еще один немаловажный нюанс. Чтобы налоговики не признали вашу сделку по переводу долга безвозмездной со всеми вытекающими для вас последствиями (отказ в вычете НДС и непризнание расходов по приобретенным товарам (работам, услугам), ведь вы не понесли затрат), обязательно укажите в соглашении, какие обязательства возникнут у вас перед вашим должником, если он оплатит ваш долг. Это необходимо также по той причине, что дарение между коммерческими организациями запрещен о п. 9 Письма № 120 ; Постановления ФАС ПО от 08.04.2013 № А12-11225/2012 ; ФАС СЗО от 01.04.2013 № А56-37139/2012.

Например, с учетом вышеприведенного примера условия соглашения могут быть сформулированы так:

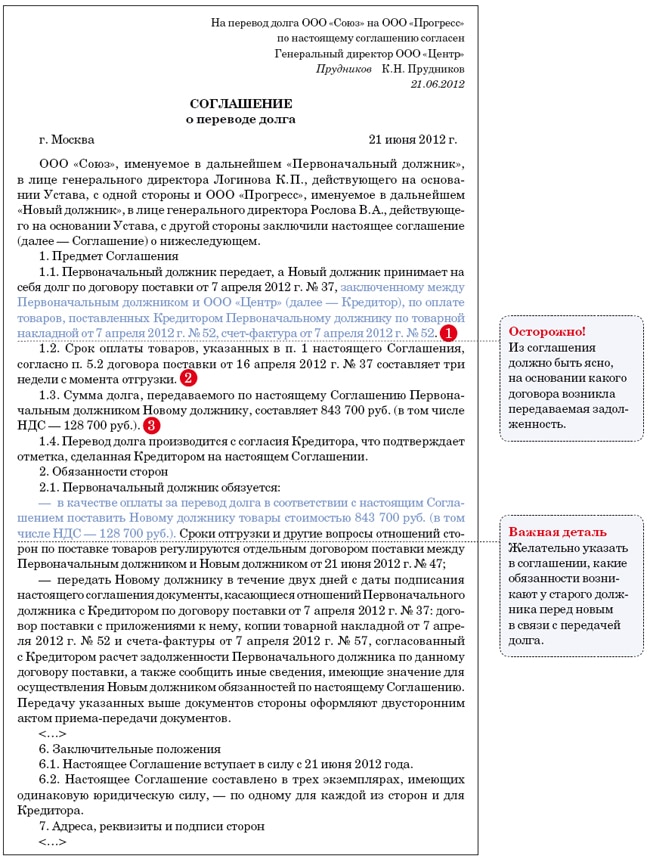

Общество с ограниченной ответственностью «Этюд» (далее — Первоначальный должник) в лице генерального директора В.С. Богданова, действующего на основании Устава, и Общество с ограниченной ответственностью «Рондо» (далее — Новый должник) в лице директора А.Н. Шубина, действующего на основании Устава, согласились в следующем.

1. Предмет Соглашения.1.1. Первоначальный должник передает, а Новый должник полностью принимает на себя обязательства Первоначального должника по оплате товаров по договору от 19.01.2015 № 7, заключенному между Первоначальным должником и Обществом с ограниченной ответственностью «Дуэт» (далее — Кредитор) в объеме и на условиях, предусмотренных в данном договоре.

1.2. Долг Первоначального должника перед Кредитором, передаваемый по настоящему Соглашению Новому должнику, включает уплату Кредитору денежных средств в сумме 708 000 (семьсот восемь тысяч) руб. в том числе НДС 108 000 (сто восемь тысяч) руб.

2. Порядок перевода долга.2.1. Первоначальный должник в срок не позднее 2 рабочих дней с момента подписания Соглашения обязуется передать Новому должнику заверенные копии договора, указанного в п. 1.1 Соглашения, по которому осуществляется перевод долга и иных документов, регламентирующих его взаимоотношения с Кредитором, а именно товарной накладной № 48 от 23.01.2015 на сумму 708 000 (семьсот восемь тысяч) руб. в том числе НДС 108 000 (сто восемь тысяч) руб.

Передача документов оформляется двусторонним актом, подписываемым Первоначальным должником и Новым должником и являющимся неотъемлемой частью Соглашения.

2.2. В качестве оплаты за перевод долга по настоящему Соглашению Первоначальный должник погашает задолженность Нового должника перед ним, возникшую на основании договора от 29.12.2014 № 76, в размере 708 000 (семьсот восемь тысяч) руб. в том числе НДС 108 000 (сто восемь тысяч) руб. С момента подписания Соглашения соответствующая задолженность Нового должника перед Первоначальным должником погашается в вышеуказанном размере при условии выполнения Новым должником взятых на себя обязательств по настоящему Соглашению.

2.3. С момента подписания настоящего Соглашения Первоначальный должник выбывает из соответствующего обязательства перед Кредитором.

Налоговые последствия перевода долгаДля признания доходов и расходов важно знать, на какую дату соглашение между вами и новоиспеченным должником вступает в силу.

ВАРИАНТ 1.Кредитор дает предварительное согласие на замену должника (до заключения соглашения о переводе долга). Тогда перевод считается состоявшимся в момент получения кредитором уведомления о заключении соглашения между первоначальным и новым должнико м п. 2 ст. 391 ГК РФ. Узнать, какого числа кредитор получил уведомление, можно:

ВАРИАНТ 2.Кредитор не давал предварительного согласия на перевод долга. В таком случае ваше соглашение с новым должником вступает в силу на дату получения согласия кредитора, то есть в тот день, когда:

СИТУАЦИЯ 1.На момент перевода долга вы уже поставили товары своему покупателю. В этом случае после перевода долга вы своему поставщику уже ничего не платите. Зато и ваш покупатель (новый должник) вам теперь ничего не должен, но при условии, что суммы задолженностей совпадают.

НДС. На момент перевода долга никаких последствий по НДС у вас не возникает. Входной налог по приобретенным у поставщика товарам (работам, услугам) вы приняли к вычету ранее, и восстанавливать его при переводе долга не нужно, поскольку для получения вычета неважно, кто будет оплачивать купленный това р п. 2 ст. 171. п. 1 ст. 172 НК РФ. А налоговую базу по отгрузке покупателю вы тоже определил и п. 1 ст. 154. подп. 1 п. 1 ст. 167 НК РФ.

Налог на прибыль. При методе начисления момент оплаты не влияет на учет доходов и расходов. Выручку вы уже учли при реализации товаров покупателю. А расходы на покупку товаров у поставщика вы признаете при их продаж е п. 1 ст. 249. подп. 3 п. 1 ст. 268. пп. 1. 3 ст. 271. п. 1 ст. 272 НК РФ.

Чтобы потом не удивляться, что, несмотря на перевод долга, платить кредитору придется все-таки вам, внимательно оформляйте соглашение с новым должником

УСНО. На дату вступления в силу соглашения о переводе долга и проданные, и приобретенные товары считаются оплаченными. Поэтому на дату перевода долга признавайте доход от реализаци и п. 1 ст. 346.17 НК РФ. Что касается купленных товаров, то вы учтете в расходах их стоимость и входной НДС после их реализаци и подп. 23. 8 п. 1 ст. 346.16. п. 2 ст. 346.17 НК РФ ; Письмо Минфина от 23.03.2012 № 03-11-06/2/45.

Бухучет. Несмотря на перевод долга, операции по сделкам с кредитором и новым должником отражайте в обычном порядке. При покупке товаров у вас образуется кредиторская задолженность (кредитовое сальдо по счету 60 «Расчеты с поставщиками и подрядчиками»), а при их реализации — дебиторская задолженность (дебетовое сальдо по счету 62 «Расчеты с покупателями и заказчиками»). На дату перевода долга вы погашаете кредиторскую задолженность перед вашим кредитором и уменьшаете дебиторскую задолженность вашего должника, сделав проводку Дт счета 60 «Расчеты с поставщиками и подрядчиками» – Кт счета 62 «Расчеты с покупателями и заказчиками» на сумму задолженности.

СИТУАЦИЯ 2.На момент перевода долга вы еще не поставили товары своему покупателю. Тогда сумму, которую он должен заплатить за вас вашему поставщику, считайте полученной от него предоплатой в неденежной форме.

НДС. Входной НДС по приобретенным у кредитора товарам принимайте к вычету в обычном порядке, и при переводе долга вычеты корректировать не нужн о п. 2 ст. 171. п. 1 ст. 172 НК РФ.

Кстати, счет-фактуру можно не выставлять, если ваш покупатель не является плательщиком НДС (или освобожден от уплаты этого налога) и в договоре с покупателем есть пункт о согласии сторон сделки на несоставление счетов-факту р Письмо Минфина от 16.03.2015 № 03-07-09/13808.

В дальнейшем по отношению к покупателю все делайте как обычно: начисляйте НДС при отгрузке ему товаров и принимайте к вычету налог, исчисленный с предоплат ы п. 1 ст. 154. п. 14 ст. 167. п. 8 ст. 171. п. 6 ст. 172 НК РФ.

Налог на прибыль. Порядок признания доходов и расходов не отличается от обычного, так как момент оплаты ничего не решает. Сумму неденежного аванса не включайте в доходы, а выручку признавайте на дату реализации. Расходы на покупку товаров у своего поставщика вы учтете в обычном порядк е подп. 1 п. 1 ст. 251. п. 1 ст. 249. пп. 1. 3 ст. 271. п. 1 ст. 272 НК РФ.

УСНО. На дату вступления в силу соглашения признавайте доход в сумме переведенного долга — как полученный от вашего покупателя неденежный аван с п. 1 ст. 346.17 НК РФ ; Решение ВАС от 20.01.2006 № 4294/05. А купленные вами товары теперь считаются оплаченными. Значит, их договорную стоимость и входной НДС вы учтете в расходах после их реализаци и подп. 23. 8 п. 1 ст. 346.16. п. 2 ст. 346.17 НК РФ ; Письмо Минфина от 23.03.2012 № 03-11-06/2/45.

Бухучет. При приобретении у кредитора товаров (работ, услуг) у вас появилась кредиторская задолженность (кредитовое сальдо по счету 60 «Расчеты с поставщиками и подрядчиками»). На дату перевода долга в учете сделайте следующую запись: Дт счета 60 – Кт счета 62, субсчет «Аванс» на сумму долга. Тем самым у вас отразится погашение кредиторской задолженности перед кредитором и возникновение обязательства по поставке товаров вашему покупателю.

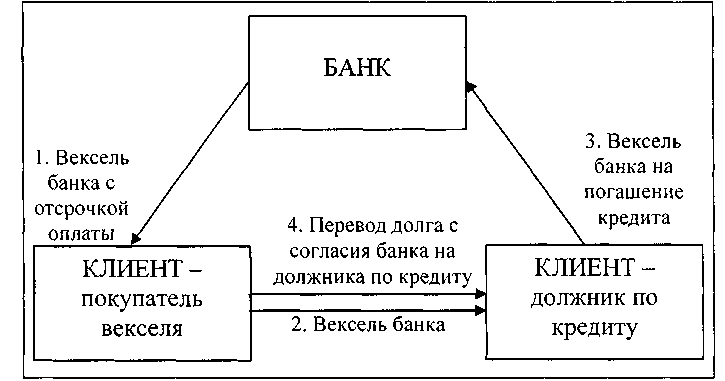

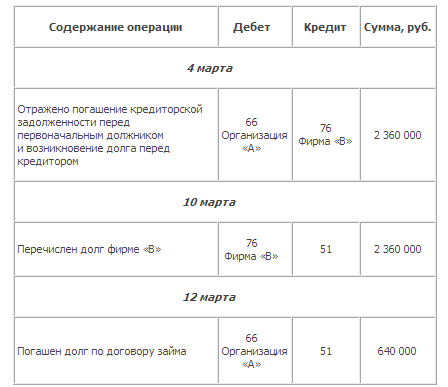

Вашему поставщику платит ваш заемщикОбязательство по займу, как правило, включает возврат основной суммы долга и уплату процентов. Зачесть такой долг заемщика вследствие перевода на него долга можно либо полностью, либо в части. Поэтому, проверяя документы, сопоставьте размер переведенного на заемщика долга с суммой займа и задолженностью по процентам. Так вы сможете понять, погашены ли вашим заемщиком все обязательства по выданному займу.

НДС. В результате перевода долга никаких последствий по НДС у вас не будет. Входной НДС, предъявленный поставщиком, вы уже приняли к вычету, и восстанавливать его не надо п. 2 ст. 171. п. 1 ст. 172 НК РФ. Что касается отношений с заемщиком, то здесь обязательств по исчислению НДС у вас не возникне т подп. 15 п. 3 ст. 149 НК РФ.

Налог на прибыль. Замена должника в обязательстве не меняет обычный порядок признания расходов на покупку товаров. А с обязательством заемщика поступайте так:

УСНО. На дату вступления в силу соглашения о переводе долга купленные товары считаются оплаченным и п. 2 ст. 346.17 НК РФ. Что касается погашенного обязательства заемщика, то:

Бухучет. У вас в учете есть кредитовое сальдо по счету 60 «Расчеты с поставщиками и подрядчиками» на сумму долга перед кредитором за поставленные товары, а также дебетовое сальдо по счету 58 «Финансовые вложения» (субсчет «Предоставленные займы») на сумму выданного займа и по счету 76 «Расчеты с разными дебиторами и кредиторами» на сумму задолженности по процентам. На дату вступления в силу соглашения о переводе долга в учете нужно сделать проводки: Дт счета 60 – Кт счета 58-3 (счета 76), в результате чего погашается кредиторская задолженность перед кредитором и задолженность заемщика по договору займа (по основной сумме займа и по процентам, начисленным, но не полученным от заемщика на эту дату).

Как видите, сложностей с учетом перевода долга возникнуть не должно. Важно правильно оформить сопутствующие этой сделке документы, чтобы в дальнейшем не вызвать нареканий ни у деловых партнеров, ни у налоговиков.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Дебиторка / кредиторка »: