Категория: Бланки/Образцы

Рассмотрев вопрос, мы пришли к следующему выводу:

Если договор аренды содержит условие, что арендная плата не включает в себя коммунальные услуги и они компенсируются арендатором, то перевыставление коммунальных услуг арендодателем не признается реализацией для целей обложения НДС. При этом при перевыставлении рассматриваемых услуг к документу (счету на оплату перевыставляемых услуг) следует приложить копии документов, выставляемых управляющей компанией.

Поэтому сумму коммунальных услуг арендодатель перевыставляет арендодателю без начисления НДС. При этом, по мнению финансового ведомства и налоговых органов, денежные средства, полученные от арендаторов в качестве компенсации коммунальных услуг, признаются внереализационным доходом арендодателя. Одновременно затраты арендодателя на оплату этих услуг учитываются в расходах.

Обоснование вывода:

Для начала отметим, что законодательство не содержит такого понятия, как "коммунальные услуги". На практике под этим термином обычно понимают широкий спектр договоров, заключаемых в целях обеспечения деятельности объекта аренды: электро-, тепло-, газо-, водоснабжения, регулируемых нормами параграфа 6 "Энергоснабжение" гл. 30 "Купля-продажа" ГК РФ, а также водоотведения, уборки помещений здания и окружающей территории и т.п.

По договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование, а арендатор обязан своевременно вносить плату за пользование имуществом (арендную плату) (ст. 606. п. 1 ст. 614 ГК РФ). Порядок, условия и сроки внесения арендной платы определяются договором аренды.

При этом ни общие положения ГК РФ об аренде, ни специальные нормы параграфа 4 главы 34 ГК РФ, посвященные аренде зданий и сооружений, не устанавливают, что определенная в договоре аренды плата за пользование арендованным имуществом (арендная плата) по умолчанию включает в себя все расходы, необходимые для содержания арендуемого имущества и пользования им.

В то же время закон не регламентирует способы обеспечения арендатора коммунальными услугами и иными услугами (например, услугами связи, интернета). В силу принципа свободы договора (ст. 421 ГК РФ) стороны вправе самостоятельно определить способ реализации обязанности арендатора по оплате коммунальных услуг.

На практике существует несколько способов обеспечения арендатора коммунальными услугами, например:

- арендатор самостоятельно заключает договоры на коммунальные услуги с поставщиками услуг;

- арендатор заключает с арендодателем агентский договор, чтобы последний выступал его представителем перед поставщиками коммунальных услуг;

- арендатор компенсирует арендодателю стоимость коммунальных услуг в составе арендной платы (арендная плата состоит из постоянной и переменной части);

- арендатор компенсирует арендодателю стоимость коммунальных услуг отдельным платежом (по отдельному счету).

Однако заключать договоры напрямую с поставщиками некоторых коммунальных услуг они могут только в случае, если существует возможность установить приборы учета электроэнергии, тепловой энергии, газа, воды в арендуемом объекте. В отношении других коммунальных услуг заключение арендаторами отдельных договоров также технически затруднительно (водоотведение, уборка прилегающей территории) или нецелесообразно. Поэтому зачастую арендодатели заключают в интересах арендаторов договоры непосредственно с исполнителями коммунальных услуг, получая впоследствии компенсацию затрат по оплате этих услуг за счет средств арендатора. При этом возложение на арендатора расходов по оплате коммунальных услуг не является частью арендной платы (п. 12 Обзора практики разрешения споров, связанных с арендой (Приложение к Информационному письму Президиума ВАС РФ от 11.01.2002 N 66), далее - Обзор).

В рассматриваемой ситуации арендаторы компенсируют стоимость коммунальных услуг. В этом случае такое соглашение не может квалифицироваться как договор на поставку коммунальных услуг (п. 22 Обзора), поскольку фактически регулирует порядок компенсации коммунальных расходов.

При этом обязательность компенсации расходов вытекает из того, что потребление арендатором коммунальных услуг по договорам, заключенным арендодателем с поставщиками коммунальных услуг, без компенсации последнему понесенных им расходов должно рассматриваться как неосновательное обогащение (ст. 1102 ГК РФ).

ГК РФ предоставляет организациям право заключить договор, в котором содержатся элементы различных договоров, предусмотренных законом (смешанный договор). Поэтому стороны вправе оформить отношения по возмещению коммунальных платежей путем подписания отдельного договора (соглашения) (ст. 421 ГК РФ).

В соответствии с п. 2 ст. 616 ГК РФ арендатор обязан поддерживать имущество в исправном состоянии, производить за свой счет текущий ремонт и нести расходы на содержание имущества, если иное не установлено законом или договором аренды. То есть в случае когда договор аренды содержит положение о том, что расходы арендодателя по предоставлению коммунальных и иных услуг не входят в арендную плату и оплачиваются арендатором сверх арендной платы на основании выставленных арендодателем счетов на оплату, то указанные услуги не являются частью арендной платы (ни постоянной, ни переменной). Отметим, что в соответствии со ст. 431 ГК РФ при толковании условий договора судом принимается во внимание буквальное значение содержащихся в нем слов и выражений.

Налоговый аспект перевыставления коммунальных услуг

Объектом обложения НДС признаются, в частности, операции по реализации товаров (работ, услуг) на территории РФ (пп. 1 п. 1 ст. 146 НК РФ). В свою очередь, реализацией товаров, работ или услуг признается, в частности, возмездное оказание услуг одним лицом другому лицу (п. 1 ст. 39 НК РФ). Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (п. 5 ст. 38 НК РФ). Однако арендодатель непосредственно никаких коммунальных услуг арендатору не оказывает.

Пункт 2 ст. 146 НК РФ содержит исчерпывающий перечень операций, которые не признаются объектом обложения НДС. В первую очередь это операции, не признаваемые реализацией на основании п. 3 ст. 39 НК РФ.

Таким образом, по расходам (коммунальным платежам), возмещаемым арендаторами в соответствии с условиями договоров аренды (или отдельных договоров компенсации расходов на оплату электроэнергии, водоснабжения и т.п.), счета-фактуры арендодателем арендаторам не выставляются, поскольку реализация данных услуг арендодателем не производится.

Соответственно, при получении денежных средств, перечисленных арендатором арендодателю в целях компенсации расходов последнего по оплате указанных услуг, объекта обложения НДС не возникает (письма Минфина России от 14.05.2008 N 03-03-06/2/51, от 24.03.2007 N 03-07-15/39. от 03.03.2006 N 03-04-15/52. письма Федеральной налоговой службы от 29.12.2005 N 03-4-03/2299/28@, от 04.02.2010 N ШС-22-3/86@ (п. 2)).

Такая позиция поддерживается и налоговыми органами. Так, в п. 2 письма ФНС России от 04.02.2010 N ШС-22-3/86@ (далее - Письмо N ШС-22-3/86@) отмечено, что в том случае если договором аренды предусмотрена стоимость определенного количества переданной в аренду площади (то есть постоянная арендная плата), а платежи за коммунальное обслуживание предоставленных в аренду помещений не являются дополнительной (переменной) частью арендной платы и взимаются арендодателем с арендатора без НДС на основании отдельного договора на возмещение затрат арендодателя по содержанию предоставленных в аренду помещений или на основании договора аренды как платежи, являющиеся возмещением затрат арендодателя по содержанию предоставленных в аренду помещений, то на основании писем ФНС России от 27.10.2006 N ШТ-6-03/1040 и от 23.04.2007 N ШТ-6-03/340, направленных в установленном порядке налоговым органам, указанные платежи (компенсационные выплаты) на возмещение затрат арендодателя по содержанию предоставленных в аренду помещений не учитываются арендодателем при определении налоговой базы и, соответственно, счет-фактуру арендодатель арендатору на сумму указанных платежей (компенсационных выплат) не составляет.

В постановлении АС Поволжского округа от 20.11.2015 N Ф06-3087/15 по делу N А12-8448/2015 также указано, что "операции по передаче электроэнергии, воды, газа арендодателем арендатору не относятся к операциям по реализации товаров. Арендодатель не может выступать поставщиком данных товаров для арендатора, поскольку сам выступает в роли покупателя (абонента). Соответственно, в силу статьи 169 Кодекса у общества отсутствует обязанность по выставлению счетов-фактур поставщиков услуг предпринимателям и банку.

Поскольку в данном случае общество не осуществляло реализацию коммунальных услуг и, получая от арендаторов на свой расчетный счет суммы оплаты коммунальных услуг пропорционально их площадям, перечисляла данные средства в полном объеме поставщикам услуг, то есть выручки от этой операции не имела, сумма возмещения коммунальных расходов не является объектом обложения налогом на добавленную стоимость.

По аналогичным основаниям отклоняется довод инспекции о получении заявителем дохода от возмещения затрат по коммунальным услугам".

Еще раз обращаем внимание, что в договорах аренды должно быть указано, что расходы по предоставлению коммунальных и иных услуг не входят в арендную плату и оплачиваются арендатором сверх арендной платы на основании выставленных арендодателем счетов на оплату.

В целях исчисления налога на прибыль к доходам относятся доходы от реализации и внереализационные доходы, определяемые в порядке, установленном ст.ст. 249. 250 НК РФ (п. 1 ст. 248 НК РФ).

Согласно п. 1 ст. 249 НК РФ доходом от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных. Доходы, относящиеся к внереализационным, перечислены в ст. 250 НК РФ. Статьей 251 НК РФ установлен перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль.

Расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (п.п. 1. 2 ст. 252 НК РФ).

В рассматриваемой ситуации коммунальные услуги потребляются непосредственно арендаторами и их стоимость не формирует арендную плату, поэтому, на наш взгляд, оплата коммунальных услуг арендаторами арендодателю по установленным тарифам носит характер возмещения расходов. Как мы указывали выше, арендодатель самостоятельно не оказывает арендатору коммунальных услуг, поэтому реализации услуг не происходит.

Однако в письме УФНС России по г. Москве от 28.06.2006 N 19-11/58877 сделаны следующие выводы:

- суммы, возмещаемые арендатором (по коммунальным услугам, услугам связи), арендодатель учитывает в составе доходов;

- суммы, перечисляемые организациям, оказывающим коммунальные услуги и услуги связи, арендодатель учитывает в составе расходов.

Аналогичная точка зрения и у Минфина России, представленная, правда, в письмах, рассматривающих вопрос учета компенсационных платежей арендаторов в составе доходов организаций, применяющих УСН. Так, в письме от 22.02.2012 N 03-11-06/2/31 на основании того, что поступающие от арендаторов суммы в возмещение стоимости услуг связи, перечисляемые арендодателем на счет оператора связи, ст. 251 НК РФ не предусмотрены, представители Минфина России делают заключение, что указанные суммы должны учитываться арендодателем в составе доходов (смотрите также письма Минфина России от 24.10.2011 N 03-11-06/2/145, от 11.03.2012 N 03-11-11/72. от 17.04.2013 N 03-11-06/2/13101. от 09.08.2013 N 03-11-11/32283. от 16.07.2009 N 03-11-06/2/130. от 10.02.2009 N 03-11-09/42 ).

Обратимся к судебной практике по рассматриваемому вопросу.

Отметим, что в упоминаемом выше постановлении АС Поволжского округа от 20.11.2015 N Ф06-3087/15 по делу N А12-8448/2015 суд также указал на то, что суммы возмещения арендатором затрат по коммунальным услугам не являются доходом арендодателя.

В определении ВАС РФ от 29.01.2008 N 18186/07 судьи констатировали, что суммы возмещения по оплате коммунальных платежей, полученные от арендатора, не являются доходом арендодателя, поскольку в данном случае компенсируют расходы по содержанию и использованию сданного в аренду помещения, а затраты на оплату коммунальных услуг, связанные с эксплуатацией сданного в аренду помещения, не являются расходами собственника, поскольку они не приводят к уменьшению его экономических выгод, так как компенсируются арендатором.

Существуют решения арбитражных судов, содержащие аналогичную позицию (постановления Восемнадцатого ААС от 13.04.2009 N 18АП-2025/2009, ФАС Центрального округа от 10.10.2007 N А36-2553/2006, ФАС Восточно-Сибирского округа от 14.07.2005 N А33-23362/04-С3-Ф02-3274/05-С1).

Между тем в постановлении Президиума ВАС РФ от 12.07.2011 N 9149/10 судьи указали на необходимость включения в доходы "упрощенца" - арендодателя сумм возмещенных арендатором коммунальных услуг, поскольку данная выплата отсутствует в перечне необлагаемых доходов, приведенном в ст. 251 НК РФ. Однако в рассмотренной судом ситуации оплата коммунальных услуг представляла собой переменную часть арендной платы, установленной договором.

По нашему мнению, с учетом того, что сумма стоимости коммунальных услуг, компенсируемая арендаторами, не является составной частью арендной платы, эта сумма при определении налоговой базы по налогу на прибыль не подлежит включению ни в доходы, ни в расходы арендодателя.

Однако приходится признать, что принятие такого решения организацией может привести к налоговым спорам с ИФНС.

Поэтому, если организация не готова отстаивать свою позицию в судебном порядке, безопаснее учесть суммы, возмещаемые арендаторами, в доходах при исчислении налоговой базы по налогу на прибыль.

Тем более что согласно официальной позиции налоговых органов, если стоимость компенсации коммунальных и иных услуг, полученная от арендатора, учтена арендодателем в составе доходов, то эту же сумму он вправе включить в расходы (письма УФНС России по г. Москве от 26.06.2006 N 20-12/56637 и УФНС России по Московской области от 03.02.2005 N 21-27/28632).

Суммы полученной компенсации для целей бухгалтерского учета не являются доходами организации, ведь их поступление не приводит к увеличению экономических выгод (п. 2 ПБУ 9/99 "Доходы организации"). Арендодатель всего лишь является транзитным звеном по переводу денежных средств от арендатора, непосредственного пользователя услуг, их продавцу (оператору связи). Сумма коммунальных платежей, перевыставляемая арендаторам и не используемая арендодателем для собственных целей, расходами также не признается, т.к. не отвечает п.п. 2 и 5 ПБУ 10/99 "Расходы организации".

Поэтому в бухгалтерском учете суммы коммунальных услуг, которые перевыставляются арендаторам, могут быть отражены следующим образом:

Дебет 60, субсчет "Расчеты по коммунальным услугам" Кредит 51

- перечислено за коммунальные услуги управляющей компании;

Дебет 51 Кредит 76, субсчет "Расчеты с арендатором"

- получена компенсация коммунальных услуг от арендатора по договору аренды (или отдельному соглашению по компенсации коммунальных услуг).

К сведению:

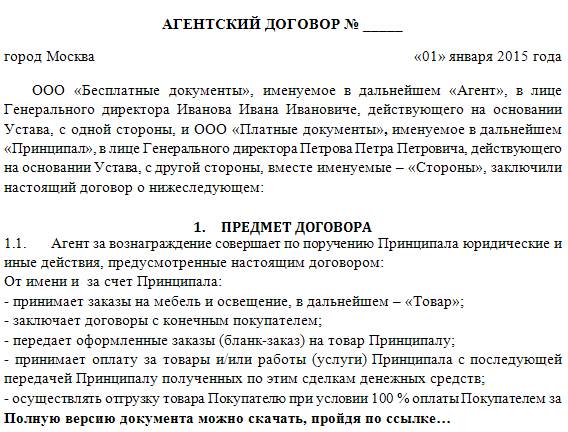

Как вариант, удовлетворяющий интересы как арендодателя, так и арендаторов, являющихся плательщиками НДС, для оформления отношений по приобретению арендодателем коммунальных услуг в интересах арендаторов между ними могут быть заключены агентские договоры, по условиям которых агент (арендодатель) обязуется совершать от своего имени, но за счет принципала (арендатор) все необходимые юридически и фактические действия по содержанию и эксплуатации имущества. В свою очередь, принципалы обязаны оплачивать выставляемые агентом счета за предоставленные тепло, электроэнергию, водоснабжение (смотрите, например, постановление АС Поволжского округа от 20.11.2015 N Ф06-3087/15 по делу N А12-8448/2015, в котором рассматривались такие договоры).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

25 апреля 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

![]()

Если верить Минфину РФ, возмещение арендатором коммунальных платежей арендодателю, применяющему УСН, является доходом арендодателя. Эта позиция определяется письмами Минфина России от 16.07.2009 N 03-11-06/2/130, от 05.09.2007 N 03-11-05/215, от 15.08.2006 N 03-11-04/2/166, а так же есть письмо УФНС РФ по г. Москве от 17.11.2009 N 20-14/2/120232, письмо УМНС РФ по г. Москве от 03.06.2004 N 21-09/37344)

Однако, это можно обжаловать в суде, и есть соответствующая судебная практика.

Можно посмотреть постановления Восемнадцатого арбитражного апелляционного суда от 13.04.2009 N 18АП-2025/2009, ФАС Волго-Вятского округа от 21.04.2008 N А39-362/2007, ФАС Северо-Западного округа от 19.10.2006 N А56-24646/2005.

И ст. 41 НК РФ прямо указывает, что

Статья 41. Принципы определения доходов[Налоговый кодекс РФ] [Глава 7] [Статья 41]

В соответствии с настоящим Кодексом доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» настоящего Кодекса

И суммы, полученные в качестве компенсации по сложившейся практике арбитражных судов не соответствуют понятию дохода, согласно приведенной статьи.

09 Марта 2014, 11:08

![]()

Публикация из СПС Гарант:

Индивидуальный предприниматель занимается сдачей в аренду собственных нежилых помещений под офисы, применяет УСН с объектом «доходы». Арендаторы оплачивают ИП услуги связи и электроэнергию по агентскому договору. Может ли ИП перевыставлять счета от поставщиков коммунальных услуг (или тоже необходим агентский договор )? Если может, облагаются ли получаемые от арендаторов платежи единым налогом?

I. О вариантах организации оплаты арендаторами коммунальных услуг

При решении данного вопроса следует исходить из того, что услуги связи и поставка электроэнергии — электроснабжение, равно как и тепло-, газо- и водоснабжение арендованных помещений, объединяемые термином «коммунальные услуги», потребляются именно арендаторами помещений либо непосредственно в ходе осуществления ими своей деятельности в арендуемых помещениях, либо в целях поддержания пригодности помещений для осуществления этой деятельности.

В соответствии с п. 2 ст. 616 ГК РФ арендатор обязан поддерживать имущество в исправном состоянии, производить за свой счет текущий ремонт и нести расходы на содержание имущества, если иное не установлено договором аренды. Значение понятия «расходы на содержание имущества» не определено, но в свете сказанного выше представляется очевидным, что к ним могут быть отнесены и расходы на коммунальные услуги.

Из вышесказанного следует, что договор аренды может предусматривать, что коммунальные расходы может нести арендодатель. Если такого условия нет, эти расходы должны оплачиваться непосредственно арендатором. Однако зачастую на практике заключение арендаторами отдельных помещений в здании договоров на коммунальные услуги проблематично, поскольку обязательным условием для заключения договора энергоснабжения является наличие у абонента отвечающего установленным техническим требованиям энергопринимающего устройства, присоединенного к сетям энергоснабжающей организации, и другого необходимого оборудования, а также при обеспечении учета потребления энергии (п.п. 2, 4 ст. 539, п.п. 1, 2 ст. 548 ГК РФ). Поэтому соответствующие договоры также могут заключаться арендодателем от своего имени с условием возмещения арендаторами расходов арендодателя.

На практике возможны различные способы обеспечения арендатора коммунальными услугами:

— арендатор заключает соответствующие договоры напрямую;

— арендатор заключает с арендодателем агентский договор, чтобы последний выступал его представителем перед поставщиками коммунальных ресурсов;

— арендатор оплачивает коммунальные услуги в составе арендной платы;

— арендатор оплачивает коммунальные услуги в порядке возмещения расходов арендодателя по отдельному договору.

В соответствии с запросом в настоящей консультации мы затронем вопросы, связанные с заключением агентского договора и возмещением расходов арендодателя.

II. Агентский договор

Заключая такой договор, арендодатель выступает в роли агента, приобретающего коммунальные ресурсы (услуги) для арендатора, за его счет, но от своего имени (п. 1 ст. 1005 ГК РФ). В таком случае к агентскому договору применяются нормы о договоре комиссии (ст. 1011 ГК РФ), поэтому о таком агентском договоре говорят как о заключенном по модели комиссии. Во исполнение агентского договора агент может совершать не только юридические действия, то есть заключать сделки, но и иные действия, то есть исполнять заключенные сделки, например, осуществляя оплату по ним.

Однако следует учитывать, что исходя из того же определения агентского договора агент должен совершить отдельную сделки или ряд сделок во исполнение именно этого договора. На практике же арендодатель заключает договоры с поставщиками коммунальных услуг, как правило, еще до того момента, как имущество сдается в аренду и на снабжение коммунальными ресурсами всего здания в целом, то есть в интересах всех будущих арендаторов. В связи с этим следует иметь в виду, что Президиум ВАС РФ в п. 6 информационного письма от 17.11.2004 N 85 указал, что сделка, совершенная до установления отношений по договору комиссии. не может быть признана заключенной во исполнение поручения комитента. Поэтому есть риск, что посредническую сделку между арендатором и арендодателем суд признает ничтожной.

При соблюдении же условий о порядке исполнения агентского поручения такой агентский договор будет вполне правомерным (смотрите, например, постановление ФАС Восточно-Сибирского округа от 23.01.2004 N А58-1458/2003-Ф02-4943/03-С1).

Что касается налогового аспекта, то налогоплательщику, применяющему упрощенную систему налогообложения (УСН), с объектом налогообложения «доход» необходимо учитывать следующее.

В соответствии с п. 1 ст. 346.15 НК РФ налогоплательщики, применяющие УСН, при определении объекта налогообложения учитывают доходы от реализации и внереализационные доходы, определяемые в соответствии со ст.ст. 249 и 250 НК РФ, и не учитывают доходы, указанные в ст. 251 НК РФ.

Согласно пп. 9 п. 1 ст. 251 НК РФ при определении налоговой базы не учитываются доходы в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение.

Это правило следует из указания п. 1 ст. 996 ГК РФ, что вещи, поступившие к комиссионеру от комитента либо приобретенные комиссионером за счет комитента, являются собственностью последнего. Соответственно, комиссионер (и агент по агентскому договору по модели комиссии) реализует комитенту (принципалу) только свои услуги по заключению и исполнению сделок.

Таким образом, у агента, применяющего УСН, в составе доходов при определении объекта налогообложения учитывается только агентское вознаграждение. Это касается и агентских договоров на приобретение коммунальных услуг, разумеется, при соблюдении вышеуказанных условий (смотрите также письма Минфина от 14.04.2011 N 03-11-06/2/55, от 11.04.2011 N 03-11-06/2/52, от 22.02.2011 N 03-11-06/2/30, от 20.10.2010 N 03-11-06/2/160, от 10.02.2009 N 03-11-06/2/24).

III. Возмещение расходов арендодателя на коммунальные услуги по отдельному договору

Сама возможность заключения такого соглашения (договора) и его условия законодательно не установлены, однако согласно п. 2 ст. 421 ГК РФ «стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами», поэтому никаких препятствий для заключения указанного соглашения (договора) нет.

Возможно также подписание дополнительного соглашения к договору арены, при этом возложение на арендатора нежилого помещения расходов по оплате коммунальных услуг само по себе не может рассматриваться как форма арендной платы, на что указано в п. 12 информационного письма ВАС РФ от 11.01.2002 N 66 «Обзор практики разрешения споров, связанных с арендой».

Все прочие суды также рассматривают такие соглашения (договоры) как правомерные (смотрите, например, постановления ФАС Западно-Сибирского округа от 19.01.2010 N А03-5651/2009, ФАС Уральского округа от 10.09.2009 N Ф09-6744/09-С6, ФАС Волго-Вятского округа от 12.08.2009 N А29-10563/2008, ФАС Московского округа от 04.09.2007 N КГ-А40/8796-07).

При этом в п. 22 вышеупомянутого информационного письма ВАС РФ указано, что такое соглашение нельзя квалифицировать как договор поставки коммунальных услуг (электро-, теплоэнергии и другое), поскольку арендодатель не является поставщиком коммунальных услуг. Соответственно, следует считать, что в данном случае не происходит и реализации.

Тем не менее следует иметь в виду, что, по мнению налоговых органов и Минфина РФ, возмещение арендатором коммунальных платежей арендодателю, применяющему УСН, является доходом арендодателя (письма Минфина России от 16.07.2009 N 03-11-06/2/130, от 05.09.2007 N 03-11-05/215, от 15.08.2006 N 03-11-04/2/166, письмо УФНС России по г. Москве от 17.11.2009 N 20-14/2/120232@, письмо УМНС по г. Москве от 03.06.2004 N 21-09/37344).

Данная позиция может быть оспорена в суде, поскольку большинство арбитражных судов придерживается мнения, что полученные арендодателем суммы в возмещение расходов по оплате коммунальных услуг не соответствуют понятию дохода, изложенному в ст. 41 НК РФ (смотрите, например, постановления Восемнадцатого арбитражного апелляционного суда от 13.04.2009 N 18АП-2025/2009, ФАС Волго-Вятского округа от 21.04.2008 N А39-362/2007, ФАС Северо-Западного округа от 19.10.2006 N А56-24646/2005 и прочие). Мы также придерживаемся мнения, что компенсация расходов не может считаться доходом. Однако при принятии решения арендодателю следует иметь в виду возможность конфликта с налоговыми органами, разрешать который, скорее всего, придется в суде.

Если есть какие-то уточнения дополнительно, спрашивайте

09 Марта 2014, 11:12

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.