Категория: Бланки/Образцы

Претензия представляет собой составленный в письменном виде документ, предназначенный для отправки стороне, нарушившей обязательства по договору. Она в обязательном порядке содержит:

- требования об их устранении.

Дополнительно образец претензии по неисполнению договора и фактический документ могут содержать требования по применению в отношении нарушителя штрафных санкций, по компенсации убытков пострадавшей стороны.

Образец претензии по договору: основные моментыТиповой образец претензии по договору и документ для конкретного адресата составляются по определенным правилам. В обязательном порядке они должны содержать:

- наименование и реквизиты отправителя, адресата,

- основание для подачи претензии (в данном случае – нарушение договорных обязательств),

Также претензия по агентскому договору, образец которой несложно можно найти на нашем сайте, предусматривает указание суммы требований, последствий их невыполнения адресатом, место, срок выполнения действий (реквизиты для оплаты штрафа, компенсации убытков и т.п.). Документ в большинстве случаев содержит приложения. Они служат доказательством нарушений договорных обязательств и подтверждают правомерность претензионных требований.

Виды претензий по агентским договорамКонтрагентами друг другу могут подаваться различные претензии. Они делятся на финансовые и нефинансовые. Наиболее частым явлением являются первые. Нефинансовые претензии могут содержать различные требования. Одним из таковых является прекращение сотрудничества с агентом. Составляются документы по стандартным правилам. Грамотно оформить обращение к нарушителю договорных обязательств помогут результаты поискового запроса «претензия образец о расторжении договора».

Финансовую претензию тоже можно составить, воспользовавшись ресурсами интернета. При этом необходимо правильно рассчитать сумму компенсации убытков. Образец претензии по договору комиссии при невыполнении агентом финансовых обязательств поможет не упустить из виду важных моментов.

При самостоятельном оформлении претензионных документов стоит учитывать следующее: сами по себе претензии основанием для совершения действий не являются. Важно составлять их таким образом, чтобы невыполнение требований заявителя могло впоследствии стать основанием для обращения в суд.

Автор Авокатская фирма Шевченко и партнёры

Многие юридические лица сталкиваются с проблемой неисполнения или ненадлежащего исполнения обязательств по договору, в частности неоплатой контрагентом денежных средств по договору и др.

В силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как-то: передать имущество, выполнить работу, уплатить деньги и т.п. либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности.

В случае, если контрагент отказывается исполнять обязательства по договору – необходимо требовать исполнения обязательства в судебном порядке. Однако не стоит забывать про досудебный порядок урегулирования спора.

Соблюдение досудебного порядка, направление контрагентам претензии, необходимо, если это предусмотрено законом или договором.

Поскольку единой формы претензии на все случаи жизни не существует, излагается она в произвольной форме, но из содержания претензии должно быть четко понятно, кто, почему и чего хочет.

Выставление претензии обязательно, если это прямо предусмотренно законом или Договором.

В тексте претензии должны присутствовать следующие данные:

- на чем основаны отношения Сторон (адресатов претензии): например, договор (поставки …) с реквизитами, Заявка Покупателя на поставку товара, товарные и транспортные накладные, др. документы (письма, Счет, Счет-фактура, Акт приемки-передачи, Акт сверки взаимных расчетов т.п.), иные обязательства

- что конкретно нарушено потенциальным ответчиком и в какой мере

- ссылки на конкретные условия обязательств (указать пункты Договора), нарушение которых вызвало претензионное требование

- сумма требований с расчетом (если расчет претензионных требований достаточно большой по объему, его можно оформить отдельным документом и указать как приложение к претензии)

- желательно в претензии дать ссылки на нормы законодательства, в соответствии с которыми заявитель претензии обосновывает свои требования

- в обоснованной претензии существо требований должно быть изложено в жесткой (но вежливой!) форме, с четкой позицией (без или-или) с предупреждением о последующем обращении за защитой своих имущественных прав и интересов в арбитражный суд в случае неудовлетворения претензии или нерассмотрения ее в установленном порядке или срок. Указать о возможных санкциях за нарушение обязательств (пени …), если они предусмотрены Договором или могут быть взысканы по закону.

- к претензии должны быть приложены копии документов, обосновывающие претензионные требования, или должна быть ссылка на то, что все документы (можно перечислить их) для рассмотрения претензии у адресата имеются.

У заявителя обязательно должна остаться копия направленной претензии, почтовые документы, подтверждающие направление претензии: квитанция об отсылке заказного, ценного письма (с уведомлением о вручении), почтовое уведомление, отметка (с входящим номером и датой, печатью (штампом), подписью должностного лица) организации - адресата о получении материалов претензии (на другом экземпляре претензии) – если претензия передается курьером.

По получении неудовлетворительного ответа или истечения (с учетом пробега почты) установленного срока на рассмотрение претензии (в настоящее время срок для ответа на претензию Законодательством не урегулирован, обычно это 1 месяц, но можно указывать и иной срок- 10, 15 … дней с момента получения претензии но договором может быть предусмотрен конкретный срок, которого необходимо придерживаться

Не стоит затягивать разрешение вопроса и в установленном порядке подать исковое заявление в арбитражный суд (общий срок исковой давности в настоящее время - 3 года).

Текст самой претензии рекомендуется ограничить объемом 1,5-2 страницы машинописного текста.

Если Сторона, не исполняющая свои обязательства по оплате Товара по Договору, по истечении установленного в претензии срока не исполняет свои обязательства, Вы можете обращаться с исковым заявлением в Арбитражный суд, взыскивать сумму основного долга, пени (%) за проспрочку исполнения обязательства (если они предусмотрены Договором), пытаться взыскать % за пользование чужими денежными средствами по ст. 395 ГК РФ.

Претензия о неисполнение обязательств по договоруГлавная страница Претензия о неисполнение обязательств по договору

Претензия о неисполнение обязательств по договору

Наш претензионный юрист поможет собрать необходимые документы для составления претензии по неисполнению обязательств по договору оказания услуг, грамотно составит претензию о не выполнении обязательств по договору и досудебном порядке поможет исполнить обязательства по договору.

Наш адвокат подготовит исковое заявление в Арбитражный суд о неисполнении обязательств по договору.

Мы на основании претензии по неисполнении обязательств по договору поможем в суде вынести положительное судебное решение в Вашу пользу о взыскании денежных средств.

Адвокаты юридической фирмы Евроюрист имеют большой опыт по составлению претензий по договору оказания услуг.

Наши юристы оказывая юридическую помощь в арбитражном суде по искам: О неисполнении обязательств по договору, выиграли сотни исков у ответчиков.

Наши опытные юристы помогут при неисполнении обязательств по договору, тел. 8 (495) 972-80-81

Образец ПРЕТЕНЗИЯ о невыполнении обязательств по договору.

о невыполнении обязательств по договору оказания юридических услуг

Между мной, ФИО, (далее - "Исполнитель") и ФИО (далее - "Заказчик") заключен договор по оказания юридических услуг (далее - "Договор"). Согласно Договора, Исполнитьль обязан представлять интересы Заказчика в суде Люблинского района г. Москвы по иску ФИО. к ответчику ФИО. по иску о признании завещания не действительным.

Стоимость услуг Исполнителя по Договору устанавливается в размере 135 000 руб. А так же, случае принятия судом положительного решения по делу, клиентом выплачивается так называемый "гонорар успеха", размер которого составляет 10% от цены иска.

Согласно статьям 209-210 ГКРФ обязательства должны исполняться надлежащим образом и в срок, установленный правоотношениями и/или действующим договором. Однако Вы, до сих пор не исполнили основную принятую на себя обязанность - не уплатили договорной цены за оказанные мной юридические услуги.

Вы полностью нарушили обязанность перед Исполнителем по оплате, Договор считается исполненной в момент зачисления всех денежных средств на Счет Исполнителя (в случае оплаты Заказчиком Услуг Исполнителя в безналичном порядке посредством перечисления денежных средств на Счет Исполнителя) либо в момент получения Исполнителем от Заказчика наличных денежных средств (в случае оплаты Заказчиком Услуг Исполнителя наличными денежными средствами

Кроме того, при неисполнении своих обязательств по договору, Вы обязаны в соответствии с положениями статьи 395 ГК РФ произвести оплату штрафных санкций. Обязательство по уплате штрафных санкций возникает у виновной Стороны с момента предъявления другой Стороной письменного требования об этом. Уплата штрафных санкций осуществляется виновной Стороной в сроки и в порядке, установленные в указанном требовании или по решению суда.

Уплата пени и других штрафных санкций виновной Стороной не освобождает эту Сторону, а также и другую Сторону от исполнения условий настоящего договора и обязательств по договору.

Доказательства моих требований имеются.

Поскольку судом Люблинского района г.Москвы приняты положительные решения в пользу Вас, несмотря на это вы течение длительного времени не исполняете свои обязательства по договору,(оплату за выполненную работу) заключенные между нами. И мои заявления остаются без удовлетворения.

Прошу Вас устранить разногласия:

В случае неудовлетворения моих законных требований я буду вынужден обратиться в суд Люблинского района с исковым заявлением о принудительном исполнении Вами своих обязательств по договору, уплаты штрафных санкций, процентов за пользование чужими денежными средствами, с отнесением всех судебных расходов на Вас, а также о взыскании компенсации за причиненный мне моральный вред.

Кроме того в качестве обеспечительных мер будет наложен арест на Ваше имущество (квартиру в г. Москве ул. Ставропольская 36-194). На основании статьи 15 Закона РФ "О защите прав потребителей".

Ответ на претензию прошу мне дать в 7-дневный срок с момента получения настоящей претензии. Готов предоставить банковские реквизиты для перечисления денежных средств.

29 октября 2010 г. ________________ФИО

Главная страница Претензия о неисполнение обязательств по договору

Составление претензии о взыскании задолженности, образецОдин из самых распространенных видов заключаемых коммерческих договоров – договор о поставке товара. Между покупателем и продавцом заключается сделка и подтверждается документально. В документе обязательно оговариваются качественные характеристики поставляемой продукции, сроки ее доставки, возможные форс-мажорные обстоятельства. Кроме того, предусматриваются пункты на случай, если одна из сторон не выполнит взятых на себя обязательств. Ссылки на пункты будут необходимы, если понадобится оформление претензии о взыскании задолженности.

К сожалению, нередко возникает ситуация, в которой компания-поставщик не соблюдает условия договора: поставляет товар качества ниже оговоренного, срывает сроки поставки или же и вовсе отказывается выполнять свои обязательства. В таких случаях все спорные вопросы решаются в суде, согласно действующему законодательству РФ.

Однако до непосредственной судебного разбирательства контрагент должен получить от потерпевшей стороны претензию. По законам Российской Федерации эта досудебная процедура является обязательной. Обвиняемая сторона, получившая претензию, в которой грамотно и аргументировано изложены факты нарушения договора, с предупреждением передачи дела в суд, может убедится в решительности покупателя отстаивать свои права законным путем и удовлетворить претензии в добровольном порядке.

Образец претензии о взыскании задолженностиПример типового образца для претензии по взысканию задолженности (на основании договора поставки ):

о взыскании долга, согласно договору о поставке продукции, на сумму 550000 (пятьсот пятьдесят тысяч) рублей, а также пени 2750 (две тысячи восемьсот пятьдесят) рублей за каждый день, в который поставка не производилась, начиная с 18 октября 2013 года.

18 октября 2013 года произошло утверждение договора о поставках молокопродуктов от ЗАТ «Ясное солнышко» (в дальнейшем Поставщик) ЧП «Радуга» (в дальнейшем Покупатель), скрепленное подписями с обеих сторон. Согласно п. 1.2.1 в обязанности Поставщика входила своевременная поставка предлагаемого ассортимента молокопродуктов на протяжении всего периода, указанного в договоре, в обязанности Покупателя – своевременная оплата товара.

15 октября 2013 года Покупатель перечислил на банковские реквизиты Поставщика сумму равную 550000 (пятьсот пятьдесят тысяч) рублей, согласно выставленному Поставщиком счета-предоплаты №124 от 15.10.13г за отгружаемую молокопродукцию на 2,5 тонны.

Согласно п. 2.3, прописанному в обоюдном соглашении о поставке, на Поставщика возлагалась ответственность за доставку товара, организованную на средства Покупателя, от имени Поставщика.

С учетом этого пункта о доставке товара Поставщиком, Покупателем было дополнительно перечислено на счет Поставщика средства в размере 2500 (две тысячи пятьсот) рублей. Данную сделку также подтверждает соответствующее платежное поручение.

Оплата за выставленный Поставщиком счет № 156 за доставку в размере 2500 (две тысячи пятьсот) рублей прошла 18.10.13г. Следовательно, продукция должна была быть поставлена до 18 октября 2013 года.

26 октября 2013 г. Покупателем было получено от Поставщика письмо-гарантия, в котором уверяется о том, что просроченная сделка состоится в ноябре 2013 года в оговоренных ранее объемах, т. е. молочная продукция на 2,5 тонны стоимостью 550000 (пятьсот пятьдесят тысяч) рублей будет доставлена Покупателю.

Несмотря на все своевременно выполненные обязательства Покупателем (предоплата за продукцию и ее доставку), Покупателем были нарушены договоренности, гарантии и обязательства. Условия договора о поставке товара не соблюдены.

В соответствии пункта договора о поставке товара 6.3, обе стороны ответственны за соблюдение абсолютно всех обязательств.

Следует учитывать тот факт, что Покупатель имеет право взыскать все без исключения убытки, которые он понес по вине Поставщика, кроме основного расхода на закупку молочной продукции.

В пункте 6.5 заключенного между сторонами договора оговаривался фиксированный процент за каждый день нарушения срока поставки. Данная пеня составляет 0,5%, то есть общая сумма пени равна 165000 (ста шестидесяти пяти тысячам) рублей.

Ссылки на законодательные нормы, которые проигнорировал Поставщик, приводятся в данной претензии.

Вышеизложенные факты, договор о поставке товара, а также действующее законодательство Российской Федерации дают основания для следующих требований от ЧП «Радуга» к ЗАТ «Ясное солнышко»:

Если ЗАТ «Ясное солнышко» отказывается добровольно удовлетворить претензию (полностью или частично), ЧП «Радуга» подаст в суд исковое заявление с прошением о принудительном взыскании понесенных Покупателем потерь, в законном порядке, а именно: за не полученную продукцию и не произведенную доставку товара, включая пеню за каждый просроченный день, а также судебных издержек.

ЧП «Радуга», в судебном порядке, будет отстаивать свои интересы по возмещению понесенных убытков, случившихся по вине ЗАТ «Ясное солнышко» и его незаконного пользования чужих денежных средств.

Нарушение обязательств, взятых на себя Поставщиком, ведет к вынужденному расторжению договора между ЗАТ «Ясное солнышко» и ЧП «Радуга», что, в свою очередь, влечет неполучение запланированного Покупателем дохода, компенсацию которого ЧП «Радуга» будет требовать в суде.

(Далее описываются документы, прилагаемые к претензии, которые требует форма претензии о взыскании задолженности).

Руководитель ЧП «Радуга» ________________ (ФИО), _____________ (подпись)

«____»______________»________ г (дата)

Образец претензии приведен в качестве примера для общего представления освещаемого вопроса. Форма претензии может отличаться некоторыми параграфами и иметь отдельные нюансы. Для того, чтобы изложенные в документе факты были представлены грамотно и аргументировано, имели достаточное законодательное и документальное подтверждение, рекомендуется обратиться за помощью к профессиональному юристу.

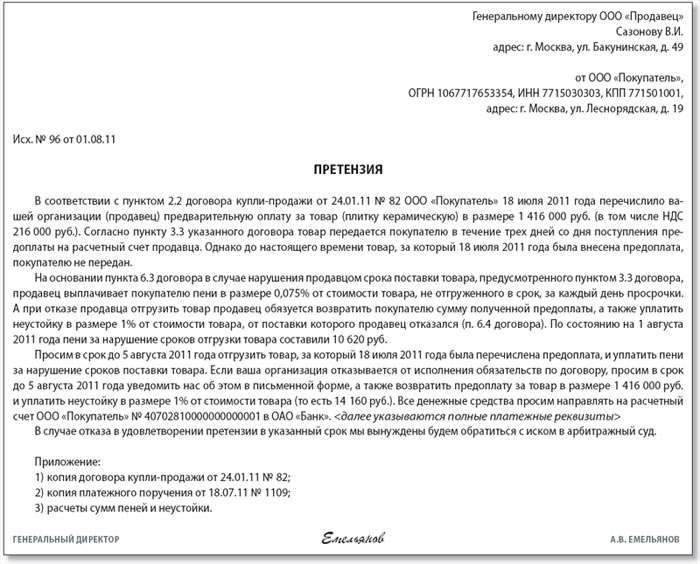

Контрагент нарушил срок оплаты товара: составляем претензиюКОНТРАГЕНТ НАРУШИЛ СРОК ОПЛАТЫ ТОВАРА: СОСТАВЛЯЕМ ПРЕТЕНЗИЮ

Требования, которым должна соответствовать претензия, названы в ч. 3 ст. 6 Хозяйственного процессуального кодекса Украины (далее - ХПК) и в ч. 3 ст. 222 Хозяйственного кодекса Украины (далее - ХКУ).

Как предусматривают указанные нормы, для претензии обязательно необходимы следующие реквизиты:

1) полные наименования и почтовые реквизиты предприятия. заявляющего претензию, и контрагента, которому она предъявляется. Напомним, полное наименование предполагает указание названия и организационно-правовой формы предприятия (например, Общество с ограниченной ответственностью Лютик)

2) дата предъявления и номер претензии. Фактически речь идет о дате составления претензии, поскольку дату ее получения контрагентом заранее знать мы можем далеко не всегда

3) обстоятельства, на основании которых предъявлена претензия. Иначе говоря, изложение фактов: дата, номер и предмет договора, который заключили с контрагентом, какие сроки для оплаты товара предусмотрены договором, установлены ли договором штрафные санкции за нарушение сроков оплаты

4) доказательства, которые подтверждают эти обстоятельства. Основным доказательством будет договор, где зафиксировано обязательство об оплате товара. Если, к примеру, в договоре предусмотрена оплата уже поставленного товара, дополнительно следует предъявить документы, подтверждающие такую поставку (акт приемки-передачи, накладные, доверенности на получение товарно-материальных ценностей и пр. )

5) ссылка на соответствующие нормативные акты. В нашей ситуации достаточно сослаться на следующие нормы Гражданского кодекса Украины (далее - ГКУ) .

- ст. 526 (обязывающую к надлежащему выполнению обязательств)

- ст. 530 (если в обязательстве установлен срок его выполнения, то оно подлежит исполнению в этот срок)

- ст. 612 (указывает на возможные последствия невыполнения обязательств в срок)

- ст. 622 (согласно ей контрагент, даже если уплатит неустойку и возместит убытки, причиненные несвоевременной оплатой товара, не освобождается от самой обязанности его оплатить)

- ст. 691 (гласит об обязанности покупателя оплатить товар по цене, установленной в договоре купли-продажи)

- ст. 692 (среди прочего, закрепляет за продавцом право требовать оплаты товара и уплаты процентов за пользование чужими денежными средствами).

Кроме того, дополнительно можно сослаться на ХКУ. В частности, на ст. 222 (гарантирующую право на предъявление претензии), ст. 230 (предусматривающую возможность применения договорных штрафных санкций за нарушение условий договора), ст. 231 (устанавливает порядок определения размера таких санкций).

6) требования заявителя претензии. В рассматриваемом нами случае наиболее корректным будет требование о погашении суммы задолженности по договору. Обратите внимание: такое либо иное требование обязательно должно присутствовать в претензии, иначе у вашего контрагента появится возможность сослаться на то, что полученный от вас документ был не претензией, а простым информированием

7) сумма претензии и ее расчет. В сумму претензии, кроме самой задолженности контрагента по договору, может быть включен штраф или пеня за просрочку оплаты товара, когда соответствующие санкции изначально предусмотрены договором. Кроме того, 3% годовых за пользование чужими денежными средствами и инфляционные потери могут включить в претензионные требования, независимо от того, была ли о них оговорка в самом договоре

8) платежные реквизиты заявителя претензии. В указании этого реквизита отпадает необходимость, если к претензии об уплате денежных средств вы приложите платежное требование-поручение на сумму претензии (ч. 4 ст. 6 ХПК, ч. 4 ст. 222 ХКУ). Форму платежного требования-поручения можно найти в приложении 3 к Инструкции о безналичных расчетах в Украине в национальной валюте, утвержденной постановлением Правления НБУ от 21.01.04 г. № 22

Платежное требование-поручение - расчетный документ, который содержит требование получателя (в нашей ситуации таким получателем выступает поставщик) непосредственно к плательщику (для нас это покупатель, просрочивший оплату) уплатить сумму средств и поручение плательщика банку, который его обслуживает, осуществить перечисление определенной плательщиком суммы средств со своего счета на счет получателя (п. 1.26 Закона Украины О платежных системах и перечислении средств в Украине от 05.04.01 г. № 2346-III).

9) перечень документов и других доказательств, прилагаемых к претензии .

Документы, подтверждающие требования заявителя претензии, прилагаются к ней в оригиналах или надлежащим образом удостоверенных копиях. Под надлежащим образом заверенными не следует понимать копии, прошедшие удостоверение у нотариуса. Поскольку прямого указания на необходимость именно нотариального удостоверения нет, достаточно, чтобы копия была заверена руководителем либо уполномоченным им лицом. В соответствии с п. 5.27 Унифицированной системы организационно-распорядительной документации ДСТУ 4163-2003, утвержденной приказом Госпотребстандарта Украины от 07.04.03 г. № 55, отметка об удостоверении копии документа состоит из слов Згідно з оригіналом, названия должности, личной подписи лица, которое удостоверяет копию, его инициалов и фамилии, даты удостоверения копии. Например:

Заключая любой договор, каждая из сторон надеется, что партнер по бизнесу выполнит возложенные на него обязанности качественно и в срок. Однако не всегда такое происходит. Причины, приводящие к неисполнению или ненадлежащему исполнению договорных обязательств, могут быть разными. Это и просрочка оплаты товаров (работ, услуг), и несоблюдение сроков исполнения обязательств, и немотивированный отказ от приемки товаров (работ, услуг), а также нарушение иных условий, предусмотренных договором.

Исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором (п. 1 ст. 329 ГК РФ). Каждый из перечисленных способов часто связан с определенными финансовыми потерями или ограничением права собственности уже на стадии заключения договора, за исключением неустойки. Видимо, поэтому данный вид обеспечения исполнения обязательств столь широко распространен. Так, при наличии перечисленных выше причин невыполнения договорных обязательств согласно ст. ст. 394 и 395 ГК РФ можно взыскать с нарушившей стороны сумму неустойки.

Примечание. В большинстве случаев в договоры включаются условия, обеспечивающие защиту финансовых интересов сторон.

Неустойкой признается определенная законом или договором денежная сумма, которую виновная сторона (должник) обязана уплатить пострадавшей стороне (кредитору) в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки его исполнения (ст. 330 ГК РФ).

Неустойка бывает двух видов - штраф и пеня. Штраф представляет собой однократно взыскиваемую сумму, которая выражается в виде процентов пропорционально заранее определенной величине, например стоимости работы, не выполненной в срок. Пеня - это неустойка, исчисляемая непрерывно, нарастающим итогом (например, определенный процент за каждый день просрочки исполнения обязательства).

Размер неустойки (штрафа, пени) устанавливается соглашением сторон, а в некоторых случаях - законом. Кредитор вправе требовать уплаты законной неустойки даже в том случае, если в договоре об этой неустойке не упоминалось (ст. 332 ГК РФ). Примером законной неустойки считается начисление 1% от цены товара за каждый день просрочки исполнения законного требования потребителя по устранению недостатков товара, замене товара ненадлежащего качества, возврату уплаченной за товар денежной суммы (п. 1 ст. 23 Закона РФ от 07.02.1992 N 2300-1 "О защите прав потребителей").

Примечание. Соглашение о неустойке должно быть заключено в письменной форме, в противном случае оно будет считаться недействительным (ст. 331 ГК РФ).

Санкции за несвоевременную оплату либо отгрузку товаров, выполнение работ или оказание услуг также установлены законодательством. Пострадавшая сторона (продавец или покупатель) может потребовать от контрагента уплаты процентов за пользование чужими денежными средствами. Размер таких процентов определяется исходя из ставки рефинансирования Банка России, действующей на дату исполнения денежного обязательства. При взыскании долга через суд проценты могут быть рассчитаны исходя из ставки рефинансирования, установленной на дату предъявления иска или дату вынесения судебного решения (п. 1 ст. 395 ГК РФ).

Как правило, штрафные санкции предусматриваются непосредственно в самом договоре. Вместе с тем они могут быть отражены и в дополнительном соглашении к договору.

Чаще всего неустойку уплачивают за просрочку выполнения принятых на себя обязательств. Если должник ненадлежащим образом выполнил свои обязательства, то уплата неустойки и возмещение контрагенту убытков все равно не освобождают виновную сторону от надлежащего исполнения своих обязательств в натуре (п. 1 ст. 396 ГК РФ). Если же должник вообще не выполнил свои обязательства, то, уплатив неустойку и возместив убытки, он от своих обязательств освобождается (если иное не предусмотрено договором или законом) (п. 2 ст. 396 ГК РФ). Также должник может быть освобожден от исполнения своих обязательств в натуре, если контрагент утратил интерес к его обязательствам или если должник уплатил неустойку в виде отступного (п. 3 ст. 396 ГК РФ). Кредитор не вправе требовать уплаты неустойки лишь в том случае, если за неисполнение (ненадлежащее исполнение) обязательства должник не несет ответственности (п. 2 ст. 330 ГК РФ), например при форс-мажорной ситуации.

Для того чтобы взыскать штрафные санкции с контрагента, не исполнившего (либо ненадлежащим образом исполнившего) свои обязательства, необходимо определить дату, с которой начисляется неустойка за просрочку договорных обязательств.

Срок исполнения обязательства (срок поставки товара, срок оплаты выполненных подрядных работ или др.) может быть четко определен. Он либо приведен в договоре, либо согласован сторонами иным образом, например во взаимной переписке. В этом случае неустойка начисляется со дня, следующего за днем истечения установленного срока, по день исполнения обязательства включительно (п. 1 ст. 314 ГК РФ).

В то же время срок исполнения обязательства может определяться моментом его востребования. Такое обязательство должник обязан исполнить в семидневный срок со дня предъявления требования о его исполнении (п. 2 ст. 314 ГК РФ). Следовательно, неустойка за неисполнение указанного обязательства начисляется с восьмого дня после получения должником требования об исполнении.

Установив момент, с которого начисляется неустойка за неисполнение договорных обязательств, можно переходить к расчету размера неустойки, если она установлена в виде процентов от суммы договора или в виде пени.

Порядок исчисления неустойки законодательно не урегулирован. Долгое время не было однозначного ответа на вопрос, нужно ли включать НДС (и акциз при его начислении) в сумму, на которую начисляется неустойка.

В Обзоре судебной практики применения законодательства о налоге на добавленную стоимость (Приложение к Письму Президиума ВАС РФ от 10.12.1996 N 9) приводилось, что санкции и проценты, предусмотренные договором либо законом за просрочку оплаты товаров (работ, услуг), подлежат начислению на цену товара без учета НДС (п. 10 Обзора).

Проценты за пользование чужими денежными средствами служат мерой гражданско-правовой ответственности при неправомерном удержании, уклонении от возврата денежных средств. Исходя из этого, судьи ФАС Волго-Вятского округа констатировали, что санкции и проценты, предусмотренные договором либо законом за просрочку оплаты товаров (работ, услуг), подлежат начислению на цену товара без учета НДС, который является элементом публичных правоотношений (Постановление ФАС Волго-Вятского округа от 22.02.2006 N А79-12726/2005).

Данные судьи в Постановлении ФАС Волго-Вятского округа от 29.12.2008 по делу N А39-2135/2008-46/20 посчитали судебные акты нижестоящих судов, в которых признано необоснованным начисление пеней на сумму НДС и акциза при расчете размера неустойки, принятыми при правильном применении норм права.

То, что неустойка, предусмотренная договором, подлежит начислению на сумму основного долга без учета НДС, так как данный налог является обязательным публичным платежом, не подлежащим учету при начислении санкций за просрочку исполнения денежного обязательства (п. 3 ст. 2 ГК РФ), подтверждено в Постановлениях ФАС Западно-Сибирского округа от 15.06.2009 N Ф04-2531/2009(5465-А45-50) и от 25.02.2009 N Ф04-727/2009(201-А67-50), ФАС Уральского округа от 13.01.2009 N Ф09-10177/08-С5.

Судьи же ФАС Московского округа пришли к иному мнению. Задерживая оплату выполненных работ, ответчик фактически неосновательно пользовался не суммой, подлежащей перечислению в бюджет в виде НДС, а денежными средствами истца. Публично-правовые отношения по уплате налога на добавленную стоимость в бюджет складываются между налогоплательщиком, то есть лицом, реализующим товары (работы, услуги), и государством. Заказчик работ (услуг) в этих отношениях не участвует.

Включение подрядчиком в подлежащую оплате заказчиком цену работ суммы НДС вытекает из положений п. 1 ст. 168 НК РФ, являющихся обязательными для сторон договора в силу п. 1 ст. 422 ГК РФ, и отражает характер названного налога как косвенного.

Следовательно, предъявляемая заказчику к уплате сумма налога на добавленную стоимость является для него частью цены, подлежащей уплате в пользу исполнителя по договору (подрядчика). В отношения с государством в качестве субъекта публично-правовых налоговых отношений заказчик в данном правоотношении не вступает. Исполнитель (подрядчик) обязан уплатить данный налог из собственных средств, не дожидаясь получения оплаты от заказчика (Постановление ФАС Московского округа от 02.09.2011 N КГ-А40/6401-11).

Принимая такое решение, судьи повторили тезисы, изложенные в Постановлении Президиума ВАС РФ от 22.09.2009 N 5451/09. В указанном Постановлении высшие судьи констатировали, что отраженная в п. 10 Обзора позиция о начислении процентов за просрочку оплаты товаров (работ, услуг) на цену товара без учета НДС основывалась на действовавшем в момент принятия письма законодательстве, которое предоставляло налогоплательщику право использовать учетную политику "по оплате", когда обязанность по уплате этого налога в бюджет возникала у продавца как налогоплательщика со дня поступления к продавцу денежных средств от покупателя. При этом до момента оплаты товара покупателем соответствующая операция не учитывалась для целей налогообложения и до получения оплаты от покупателя продавец не был обязан уплачивать в бюджет сумму налога за счет собственных средств.

После введения в действие с 1 января 2001 г. гл. 21 НК РФ налогоплательщики за редким исключением (а с 1 января 2006 г. - без исключения) обязаны вести учет выручки для целей обложения НДС со дня отгрузки (передачи) товаров (работ, услуг), то есть с момента отражения в бухгалтерском учете дебиторской задолженности покупателя. Поэтому продавец обязан уплатить данный налог из собственных средств, не дожидаясь получения оплаты от покупателя.

Следовательно, задерживая оплату оказанных услуг, вторая сторона по договору фактически неосновательно пользуется не суммой, подлежащей перечислению в бюджет в виде НДС, а денежными средствами организации. Поэтому основания для отказа в начислении процентов за пользование чужими денежными средствами на ту часть суммы задолженности, которая приходится на сумму налога, отсутствуют.

Аналогичные решения о необходимости учета суммы НДС при расчете размера неустойки приняты в Постановлениях ФАС Московского округа от 18.08.2011 N КГ-А40/6395-11, ФАС Поволжского округа от 26.11.2009 по делу N А06-2884/2009, ФАС Северо-Западного округа от 13.01.2011 по делу N А56-20966/2010, ФАС Уральского округа от 04.07.2011 N Ф09-3967/11 по делу N А76-16811/2010, ФАС Центрального округа от 19.12.2011 по делу N А54-976/2011. Причем во всех указанных решениях ссылка идет на правовую позиция ВАС РФ, изложенную в приведенном Постановлении Президиума ВАС РФ N 5451/09.

Как видим, в последнее время исчисление неустойки со стоимости товаров (работ, услуг) и сумм авансов, включающих НДС, судьями признается правомерным. Однако во избежание возможных споров желательно все же оговорить в договоре порядок расчета неустойки, указав, что при расчете неустойки учитывается и сумма НДС.

Пример 1.Организация предоставляет в аренду нежилое помещение. По условиям договора аренды ежемесячная плата составляет 295 000 руб. в том числе НДС - 45 000 руб. Арендатору ее надлежит перечислить не позднее 5-го числа следующего месяца. За просрочку платежа стороны предусмотрели в договоре начисление пени в размере 0,1% от неуплаченной суммы арендной платы (с НДС) за каждый день просрочки. Арендная плата за июль произведена арендатором 16 июля.

Пеня начисляется со дня, следующего за сроком, который установлен в договоре для внесения арендной платы, то есть с 6 июля, опоздание составило 11 дней. Исходя из этого, сумма начисленных пеней - 3245 руб. (295 000 руб. x 0,1% x 11 дн.).

Но стороны в договоре могут указывать, что штрафные санкции по нему начисляются на сумму долга без учета косвенных налогов. Такой порядок допускается упомянутыми нормами ст. ст. 330 и 331 ГК РФ.

Требование кредитора к должнику об уплате неустойки обычно оформляется претензией. Должник может уплатить неустойку добровольно, а при отказе от добровольной уплаты кредитор взыскивает данную санкцию в судебном порядке.

Решением суда первой инстанции взыскан с истца в пользу ответчика основной долг в сумме 1 060 710 руб. и пени 100 000 руб. При этом истцу отказано в удовлетворении остальной части иска о взыскании пени. Апелляционный суд оставил данное решение без изменения.

Суды первой и апелляционной инстанций, сопоставив период просрочки, возможные убытки с размером заявленных истцом пеней, пришли к выводу, что имеется явная несоразмерность между пенями и последствиями неисполнения обязательств. Пени в сумме 3 826 480,63 руб. начислены на задолженность 1 060 710 руб. за различные периоды. Количество дней просрочки оплаты определенных партий товара составляло от 10 до 296 дней. Следовательно, менее чем за год истец начислил проценты в сумме, втрое превышающей размер долга. Взысканные же судом пени составляют одну десятую часть от размера долга, учитывают конкретные периоды просрочки оплаты отдельных партий товара (10, 13, 24, 29, 32, 34, 62, 71, 89, 207, 209, 134, 232, 248, 296 дней), что отвечает ст. 333 ГК РФ и принципу справедливости. Суд кассационной инстанции не нашел оснований для отмены судебного акта (Постановление ФАС Московского округа от 24.02.2011 N КА-А40/849-11).

При рассмотрении еще одного дела судьи ФАС Московского округа посчитали обоснованными выводы апелляционного суда об отклонении исковых требований по уплате неустойки. При нарушении ответчиком сроков выполнения этапа работ истец, в соответствии с договором, вправе был потребовать уплаты исполнителем пени в размере 0,1% от цены этапа за каждый день просрочки начиная со дня, следующего за последним днем такого этапа, согласно календарному плану. Истцом за полтора месяца была начислена неустойка в размере 290 674 руб.

Судом же апелляционной инстанции было установлено, что размер подлежащей уплате неустойки почти в три раза превышает размер учетной ставки Банка России, существующей в период действия договора. А это свидетельствует о ее явной несоразмерности последствиям нарушения ответчиком своих обязательств по договору. С учетом установленного и на основании ст. 333 ГК РФ апелляционный суд правомерно уменьшил размер неустойки до 100 000 руб. (Постановление ФАС Московского округа от 17.03.2010 N КГ-А40/1725-10).

Примечание. Суд имеет право уменьшить размер неустойки, если посчитает его явно несоразмерным последствиям нарушения обязательства (ст. 333 ГК РФ).

Президиум ВАС РФ в Постановлении от 13.01.2011 N 11680/10 указал следующее. Учитывая компенсационный характер гражданско-правовой ответственности, под соразмерностью суммы неустойки последствиям нарушения обязательства ГК РФ предполагает выплату кредитору такой компенсации его потерь, которая будет адекватна и соизмерима с нарушенным интересом.

Снижение неустойки судом возможно только в одном случае - в случае явной несоразмерности неустойки последствиям нарушения права.

Примечание. Снижение неустойки судом возможно только в одном случае - в случае явной несоразмерности неустойки последствиям нарушения права. Иные фактические обстоятельства (финансовые трудности должника, его тяжелое экономическое положение и т.п.) не могут быть рассмотрены судом в качестве таких оснований.

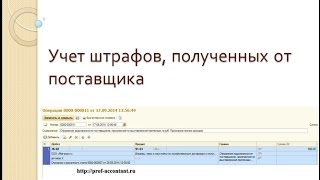

Бухгалтерский учетВ бухгалтерском учете организации-кредитора (поставщика товаров, исполнителя работ, услуг) полученные штрафы и пени за нарушение условий договора признаются прочими доходами (п. 7 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утв. Приказом Минфина России от 06.05.1999 N 32н). Они принимаются к учету в суммах, признанных должником или присужденных судом, в том отчетном периоде, в котором они фактически признаны должником или судом вынесено решение о взыскании (п. 10.2 ПБУ 9/99).

Для принятия к учету штрафных санкций, признанных должником, необходимо наличие документов, подтверждающих их признание и позволяющих определить размер суммы признанной задолженности. Ими могут быть двусторонний акт, подписанный сторонами, письмо должника, подтверждающее факт нарушения обязательства, с указанием суммы признанной неустойки или иной подобный документ.

При принятии к учету штрафных санкций на основании решения суда необходимо учесть следующее. Решения арбитражного суда вступают в законную силу через месяц после их принятия, если не была подана апелляционная жалоба (п. 1 ст. 180 АПК РФ). Следовательно, отражение штрафных санкций за нарушение договорных обязательств на основании решения суда в бухгалтерском учете должно происходить в том отчетном периоде, когда минует месяц с даты принятия решения арбитражного суда.

Суммы предъявленных претензий (исков), не признанных плательщиком (не присужденных судом), к учету не принимаются.

Штрафные санкции, взыскиваемые с контрагентов за несоблюдение договорных обязательств, в размерах, признанных плательщиками или присужденных судом, отражают следующими записями:

Дебет 76-2 "Расчеты по претензиям" Кредит 91-1 "Прочие доходы"

- отражены штрафные санкции, признанные должником или присужденные судом;

Дебет 51 Кредит 76-2

- получены штрафные санкции.

В бухгалтерском учете должника уплачиваемые неустойки (штрафы, пени) за нарушение договорных обязательств включаются в состав прочих расходов (п. 11 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утв. Приказом Минфина России от 06.05.1999 N 33н).

Неустойки (штрафы, пени), согласно п. 14.2 ПБУ 10/99, принимаются к бухгалтерскому учету в суммах, признанных организацией или присужденных судом в том отчетном периоде, в котором вынесено решение суда об их взыскании, независимо от времени фактической выплаты денежных средств и иной формы осуществления.

Должник после признания (присуждения) неустойки относит ее на увеличение прочих расходов. Для этого им в том же отчетном периоде осуществляется запись на соответствующую сумму:

Дебет 91-2 "Прочие расходы" Кредит 76-2

- отражены штрафные санкции за нарушение договорных обязательств, присужденные судом или признанные организацией.

Погашение задолженности перед кредитором отражается проводкой:

Дебет 76-2 Кредит 51

- оплачены штрафные санкции за нарушение договорных обязательств.

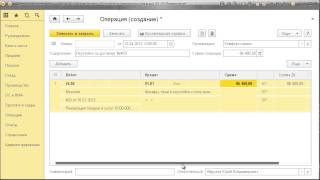

Пример 2.Продавец отгрузил партию товара в адрес покупателя на сумму 2 360 000 руб. с НДС. Оплату товаров покупатель осуществил с опозданием на 9 дней. По условиям договора за просрочку платежа предусмотрены штраф в размере 50 000 руб. и пени в размере 0,1% от неуплаченной суммы за каждый день просрочки. Продавец выставил претензию на суммы штрафа 50 000 руб. и пеней 21 240 руб. (2 360 000 руб. x 0,1% x 9). Покупатель с выставленной претензией согласился частично, выразив готовность уплатить начисленную сумму пеней и штраф в размере 5000 руб. о чем он письменно сообщил 24 июля. Данное предложение в конце концов было принято и продавцом.

В бухгалтерском учете покупателя приведенные хозяйственные операции сопровождаются следующими записями:

Дебет 41 Кредит 60

- 2 360 000 руб. - приняты к учету товары;

Дебет 19 Кредит 60

- 360 000 руб. - выделена сумма НДС, предъявленная продавцом товаров;

Дебет 60 Кредит 51

- 2 360 000 руб. - перечислены денежные средства за товары;

Дебет 91-2 Кредит 76-2

- 26 240 руб. (21 240 + 5000) - признана претензия поставщика за опоздание по оплате товаров;

Дебет 76-2 Кредит 51

- 26 240 руб. - перечислены штраф и пени.

В бухгалтерском учете продавца отгрузка товаров и начисление штрафных санкций учитываются следующим образом (без проводки по списанию фактической себестоимости отгруженных товаров):

Дебет 62 Кредит 90-1

- 2 360 000 руб. - отражена задолженность покупателя за отгруженные товары;

Дебет 90-3 Кредит 68, субсчет "Расчеты по НДС",

- 360 000 руб. - выставлен НДС за отгруженные товары;

Дебет 51 Кредит 62

- 2 360 000 руб. - поступила оплата за отгруженные товары;

Дебет 76-2 Кредит 91-1

- 26 240 руб. - учтены в прочих доходах штрафные санкции за нарушение договора в сумме, признанной покупателем;

Дебет 51 Кредит 76-2

- 26 240 руб. - поступили денежные средства в счет выставленной претензии.

Если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, то должник вправе через суд требовать ее уменьшения.

Налоговые обязательстваСуммы штрафов, пеней и (или) иных санкций за нарушение договорных обязательств однозначно учитываются при исчислении налога на прибыль и, несколько притянуто, при определении НДС.

При исчислении налога на прибыль доходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств признаются внереализационными доходами (п. 3 ст. 250 НК РФ).

Дата признания указанных доходов в налоговом учете зависит от используемого налогоплательщиком метода определения доходов и расходов.

При расчете внереализационных доходов в виде штрафов, пеней или иных санкций за нарушение договорных обязательств налогоплательщики, определяющие доходы и расходы по методу начисления, отражают причитающиеся суммы согласно условиям договора. Если договором не установлен размер штрафных санкций или возмещения убытков, у налогоплательщика-получателя не возникает обязанности для начисления внереализационных доходов по этому виду доходов.

При взыскании же долга в судебном порядке обязанность по начислению этого внереализационного дохода у налогоплательщика возникает на основании решения суда, вступившего в законную силу (ст. 317 НК РФ).

Датой получения доходов в виде неустоек (штрафов, пеней) за нарушение договорных обязательств у указанных налогоплательщиков является дата их признания должником либо дата вступления в законную силу решения суда (пп. 4 п. 4 ст. 271 НК РФ).

Основанием признания внереализационного дохода являются факты, свидетельствующие о том, что должник согласен уплатить кредитору неустойку (штрафы, пени) по условиям договора. Признание долга должно фиксироваться в каком-либо документе, который подтверждает факт нарушения договорных обязательств, позволяющий определить размер суммы, признанной должником. Таким образом, обязанность включить в состав внереализационных доходов сумму штрафа, пени и (или) иных санкций возникает у налогоплательщика только при наличии документа должника, подтверждающего признание штрафа, пени. Если в таком документе должник признает лишь часть штрафных санкций, то и в доход включается только часть штрафных санкций, признанная должником.

Продолжение примера 2.Претензия за задержку оплаты товаров выставлена продавцом на 71 240 руб. (50 000 + 21 240). Покупателем же признана в качестве неустойки сумма 26 240 руб. (21 240 + 5000). Именно эту сумму и учитывает в налоговом учете во внереализационных доходах продавец.

У организаций же, учитывающих доходы и расходы кассовым методом, проблем с датой признания сумм штрафов, пеней по хозяйственным договорам не должно возникать. Доходы в виде штрафов, пеней по хозяйственным договорам признаются ими только после поступления денежных средств на счета в банках или в кассу организации (п. 2 ст. 273 НК РФ).

Должник для целей налогообложения прибыли может включить в состав внереализационных расходов в соответствии с пп. 13 п. 1 ст. 265 НК РФ расходы в виде признанных им или подлежащих уплате на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств.

Датой признания расходов в виде штрафа, пени у налогоплательщика, определяющего доходы и расходы методом начисления, является дата признания штрафа организацией либо дата вступления в законную силу решения суда (пп. 8 п. 7 ст. 272 НК РФ).

У организаций, определяющих доходы и расходы кассовым методом, расходы в виде штрафов, пеней и (или) иных санкций в целях налогообложения прибыли признаются после их фактической уплаты (п. 3 ст. 273 НК РФ).

Для признания штрафов, пеней в составе внереализационных расходов должнику необходим документ, подтверждающий факт нарушения им договорных обязательств, или решение суда, обязывающее его уплатить штраф, пени или иные санкции за нарушение договорных обязательств, которое вступило в силу.

Признать должник может не только санкции, установленные договором, но и неустойки, выставленные кредитором в претензионном порядке. Свое согласие необходимо подтвердить документально в письменном виде. И сделать это можно, направив контрагенту письмо с указанием размера санкций и срока их уплаты.

Одна же уплата штрафных санкций по хозяйственным договорам, по мнению фискалов, не свидетельствует об их признании. Документом, подтверждающим признание должником неустойки, может служить письменное согласие уплатить долг в соответствующем размере (Письмо ФНС России от 26.06.2009 N 3-2-09/121).

Пример 3.Покупатель заключил договор поставки товаров на сумму 708 000 руб. (с учетом НДС) со сроком их поставки 20 июня. Условиями договора предусмотрено, что при несоблюдении установленного срока поставки поставщик должен уплатить пеню 0,08% от стоимости товара за каждый день просрочки. Поставщик отгрузил товар 23 июля, 27-го числа ему была выставлена претензия покупателем. Поставщик подтвердил свою задолженность по пеням на сумму 18 691,20 руб. (708 000 руб. x 0,08% x 33 дн.) в письменном виде 2 августа. Обе организации в налоговом учете используют метод начисления, ежемесячные авансовые платежи по налогу на прибыль они исчисляют из фактической прибыли.

На 30 июня уже произошло нарушение договорных обязательств поставщиком товаров. Поскольку покупатель в этот момент не предпринял мер по истребованию санкций, то у него на эту дату внереализационного дохода не возникает (Письмо Минфина России от 03.04.2009 N 03-03-06/2/75).

Не возникает дохода в целях налогообложения у налогоплательщика и на 31 июля, хотя им до этого и была направлена претензия поставщику (Письмо Минфина России от 16.08.2010 N 03-07-11/356).

И лишь при определении облагаемой базы по налогу на прибыль за январь - август во внереализационных доходах включается 18 691,20 руб. в качестве штрафных санкций, поскольку поставщик подтвердил свою задолженность по пеням в письменном виде 2 августа.

Поставщик же вправе включить во внереализационные расходы подтвержденную им задолженность по пеням, 18 691,20 руб. также при расчете облагаемой базы по налогу на прибыль за январь - август.

Вопрос о том, увеличивают ли суммы штрафных санкций, полученных продавцом товаров (работ, услуг), его налоговую базу по НДС, не столь уж и однозначен.

Напомним, что до 1 января 2001 г. включение указанных сумм в оборот, облагаемый НДС, было прямо предусмотрено п. 29 Инструкции Госналогслужбы России от 11.10.1995 N 39 "О порядке исчисления и уплаты налога на добавленную стоимость". Правомерность включения указанных сумм в налоговую базу, облагаемую НДС, была также подтверждена Решением Верховного Суда РФ от 24.02.1999 N ГКПИ 98-808, 809.

В первоначальной редакции ст. 162 НК РФ суммы штрафных санкций, полученных за неисполнение или ненадлежащее исполнение договоров (контрактов), предусматривающих переход права собственности на товары (выполнение работ, оказание услуг), также были названы в перечне сумм, связанных с расчетами по оплате товаров (работ, услуг), подлежащих включению в налоговую базу по НДС (пп. 5 п. 1 ст. 162 НК РФ). При этом п. 9 ст. 171 НК РФ предусматривалось право стороны, уплатившей неустойку, принять по ней НДС к вычету.

Однако еще до вступления в силу гл. 21 НК РФ Федеральным законом от 29.12.2000 N 166-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации" указанные нормы были исключены (абз. 8 п. 18 и пп. 6 п. 27 ст. 1 Закона N 166-ФЗ).

На сегодняшний день штрафные санкции за неисполнение или ненадлежащее исполнение договоров в перечне сумм, подлежащих обложению НДС, не поименованы. Но чиновники все же настаивают на включении сумм штрафных санкций в облагаемую базу по НДС, если штрафные санкции выплачиваются на основании договоров, предусматривающих реализацию товаров (работ, услуг), облагаемых НДС. При этом они ссылаются на пп. 2 п. 1 ст. 162 НК РФ.

В свое время руководство налоговой службы направило для сведения Письма Минфина России от 09.08.2007 N 03-07-15/119 и от 17.10.2007 N 03-07-15/157, в которых как раз и приводились указанные пожелания (Письмо ФНС России от 01.11.2007 N ШТ-6-03/855).

Напомним, что в этом подпункте приведен перечень ситуаций, когда сумма полученных денежных средств увеличивает налоговую базу по НДС продавца. Таковыми являются денежные суммы, полученные за реализованные товары (работы, услуги):

- в виде финансовой помощи;

- на пополнение фондов специального назначения;

- в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров (работ, услуг).

Как видим, перечень является открытым. Налоговикам на местах и предложено относить рассматриваемые штрафные санкции к доходам, иначе связанным с оплатой реализованных товаров (работ, услуг).

Предложение о включении штрафных санкций, полученных налогоплательщиком, реализующим облагаемые НДС товары (работы, услуги), в облагаемую базу по НДС финансисты повторяют в каждом из своих разъяснений (Письма Минфина России от 14.02.2012 N 03-07-11/41, от 09.08.2011 N 03-07-11/214, от 07.04.2011 N 03-07-11/81, от 11.01.2011 N 03-07-11/01, от 16.08.2010 N 03-07-11/356, от 20.05.2010 N 03-07-11/189, от 08.12.2009 N 03-07-11/311, от 28.04.2009 N 03-07-11/120, от 16.04.2009 N 03-07-11/107, от 16.03.2009 N 03-03-06/2/44, от 07.10.2008 N 03-03-06/4/67, от 16.04.2009 N 03-07-11/107, от 24.10.2008 N 03-07-11/344).

Так, в Письме Минфина России N 03-07-11/41 вновь повторен тезис о том, что суммы штрафных санкций, полученные исполнителем от заказчика, не выполнившего обязательства по договору оказания возмездных услуг, следует отнести к денежным средствам, связанным с оплатой данных услуг. Эти суммы, стало быть, надлежит включить в налоговую базу по НДС как средства, иначе связанные с оплатой реализованных услуг. Основанием для такого вывода, по мнению чиновников, является все тот же пп. 2 п. 1 ст. 162 НК РФ.

Причем аналогичной точки зрения финансисты придерживаются в отношении любых других сделок, подлежащих обложению НДС. Следовательно, с полученных сумм штрафных санкций надлежит исчислять данный налог поставщикам, продавцам, арендодателям, лизингодателям, перевозчикам и т.д.

Минфин России полагает, что продавец обязан уплачивать НДС с любых штрафных санкций, полученных им от покупателя или заказчика, а не только с тех, которые начислены за нарушение сроков оплаты. Финансисты настаивают также на включении в базу по НДС и процентов за пользование чужими денежными средствами, взысканных с покупателя на основании решения арбитражного суда (Письмо Минфина России от 11.09.2009 N 03-07-11/222).

Сумма НДС с полученных штрафных санкций определяется по расчетной ставке 18/118 или 10/110 (п. 4 ст. 164 НК РФ), если предметом нарушенного договора являются товары, облагаемые НДС по ставке 10% (Письма Минфина России от 20.05.2010 N 03-07-11/189, от 09.08.2007 N 03-07-15/119).

Суммы, полученные российскими налогоплательщиками за нарушение сроков оплаты и других условий контракта на реализацию товаров (работ, услуг), облагаемых по нулевой ставке, также предлагается включать в налоговую базу в составе выручки от реализации этих товаров (работ, услуг) при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ. В случае же неподтверждения российским налогоплательщиком права на применение ставки 0% суммы, полученные от иностранного или российского лица за нарушение сроков оплаты и других условий контракта, надлежит включить в налоговую базу в составе выручки, подлежащей налогообложению по налоговой ставке в размере 18 либо 10% (упомянутое Письмо Минфина России N 03-07-15/157).

Начислять НДС чиновники предлагают в периоде получения санкций, поскольку положения упомянутого пп. 2 п. 1 ст. 162 НК РФ предусматривают включение в облагаемую базу по НДС только фактически полученных сумм, связанных с оплатой по сделке (Письмо УФНС России по г. Москве от 28.04.2009 N 16-15/41799).

В случае получения сумм, иначе связанных с оплатой товаров (выполнением работ, оказанием услуг), в том числе при неисполнении договорных обязательств, налогоплательщиком оформляется счет-фактура в одном экземпляре, который регистрируется в книге продаж (п. 18 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (приведены в разд. II Приложения N 5 к Постановлению Правительства РФ от 26.12.2011 N 1137)). Аналогичный порядок был предусмотрен п. 19 Правил ведения журналов учета полученных и выставленных счетов-фактур (утв. Постановлением Правительства РФ от 02.12.2000 N 914).

Поскольку поставщик выписывает лишь единственный экземпляр счета-фактуры, то у лица, выплачивающего суммы штрафных санкций (покупателя или заказчика), отсутствуют основания для вычета НДС с таких сумм (Письмо Минфина России N 03-07-11/41).

Понятно становится и стремление чиновников к включению штрафных санкций в облагаемую базу по НДС.

Налогоплательщик-получатель вначале уплатит НДС по ставке 15,254% (18. 118) либо 9,091% (10. 110), а затем с оставшихся 84,746% (100 - 15,254) или 90,909% (100 - 9,091) суммы штрафных санкций еще и налог на прибыль 16,949% (84,746 x 20) или 18,182% (90,909 x 20) от общей их суммы. В итоге в бюджет поступит 32,203% (15,254 - 16,949) или 27,273% (9,091 + 18,182) от суммы штрафных санкций.

Организация же - их плательщик, в связи с тем, что ею величина перечисленных штрафных санкций будет включена в облагаемую базу при исчислении налога на прибыль, не доплатит в бюджет 20% от их суммы. К вычету же НДС, исчисленный со штрафных санкций, налогоплательщик принять не может.

Следовательно, в бюджете дополнительно окажется 12,203% (32,203 - 20) или 7,273% (27,273 - 20) от общей суммы штрафных санкций.

Окончание примера 2.Уточним условия: организация следует рекомендациям чиновников, денежные средства в счет неустойки поступили на ее расчетный счет 4 августа, операция по реализации товаров облагается по ставке 18%.

Получив 4 августа 26 240 руб. продавец:

- исчислил НДС 4002,71 руб. (26 240 руб. / 118% x 18%);

- выписал счет-фактуру на эту сумму, указав в нем расчетную ставку 18/118;

- занес его данные в книгу продаж.

При составлении налоговой декларации по НДС за III квартал 2012 г. (форма декларации утверждена Приказом Минфина России от 15.10.2009 N 104н) продавец учитывает 26 240 и 4003 руб. при расчете показателей, вносимых в графы 3 и 5 строки 030 разд. 3 "Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2 - 4 статьи 164 Налогового кодекса Российской Федерации".

Поскольку с поступившей неустойки продавец исчислил НДС, то при исчислении налога на прибыль за 9 месяцев 2012 г. во внереализационные доходы он включает 22 237,29 руб. (26 240,00 - 4002,71).

Московские же налоговики считают, что НДС облагаются суммы, связанные с оплатой реализованных товаров (работ, услуг), в частности штрафные санкции, полученные поставщиком от покупателя за нарушение последним своих обязательств по оплате (Письмо УФНС России по г. Москве от 28.04.2009 N 16-15/41799). Ранее же столичное руководство в Письме от 07.02.2008 N 19-11/11309 указало, что норма пп. 2 п. 1 ст. 162 НК РФ по увеличению налоговых баз, определенных в соответствии со ст. ст. 153 - 158 НК РФ, не применяется при получении покупателем штрафных санкций за ненадлежащее исполнение договора поставщиком товаров (работ, услуг) в следующих случаях:

- за несвоевременную поставку товаров (работ, услуг);

- некачественно выполненные работы (оказанные услуги);

- несоответствующий ассортимент поставленных товаров.

К данной группе санкций, связанных с приобретением товаров (работ, услуг), столичные налоговики отнесли также штрафные санкции, выплаченные покупателем поставщику за несвоевременную приемку поступивших от него грузов.

Однако по многим судебным делам, предметом рассмотрения которых являлся спор между налогоплательщиками и налоговыми органами по поводу обложения НДС сумм штрафов, пеней, полученных продавцом от покупателя, решение принято в пользу налогоплательщиков.

Исходя из положений упомянутых выше ст. ст. 329, 330 ГК РФ и ст. ст. 40, 153 - 158 и 162 НК РФ, судьи приходят к выводу, что суммы штрафных санкций, полученные налогоплательщиком от контрагента по договору, не связаны с оплатой реализуемых товаров (работ, услуг) в смысле упомянутого положения пп. 2 п. 1 ст. 162 НК РФ. В связи с чем они не подлежат обложению НДС (Постановления ФАС Уральского округа от 16.02.2009 N Ф09-464/09-С3, ФАС Северо-Кавказского округа от 05.12.2008 N Ф08-7246/2008, ФАС Московского округа от 11.03.2009 N КА-А40/1255-09).

Принимая решения в пользу налогоплательщиков, суды ссылались на правовую позицию Президиума ВАС РФ, изложенную в Постановлении от 05.02.2008 N 11144/07. В данном Постановлении высшие судьи указали, что налоговая база при реализации товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, рассчитанных в соответствии со ст. 40 НК РФ, с учетом акцизов и без включения НДС (п. 1 ст. 154 НК РФ). Согласно ст. 40 НК РФ для целей налогообложения принимается цена товаров (работ, услуг), указанная сторонами сделки, если иное не предусмотрено данной статьей. Налоговая база по НДС, определенная на основании ст. ст. 153 - 158 НК РФ, действительно увеличивается на суммы, связанные с оплатой реализованных товаров (работ, услуг) (ст. 162 НК РФ). Однако суммы неустойки (как ответственность за просрочку исполнения обязательств), полученные по договору от контрагента, по их мнению, не связаны с оплатой товаров в том смысле, который подразумевается ст. 162 НК РФ. Поэтому обложению НДС они не подлежат.

Судьи ФАС Уральского округа в Постановлении от 06.03.2008 N Ф09-1104/08-С2 подчеркнули, что НК РФ не содержит положений о включении в облагаемую базу по НДС сумм начисленных и уплаченных неустоек за неисполнение (или ненадлежащее исполнение) договорных обязательств. Штрафные санкции в гражданско-правовых отношениях не являются реализацией товаров (работ, услуг) в смысле, придаваемом этому понятию ст. 39 НК РФ, то есть не являются объектами обложения НДС, перечисленными в ст. 146 НК РФ.

Судьи же ФАС Центрального округа уточнили, что перечень сумм, которые дополнительно к выручке, определяемой в соответствии со ст. ст. 153 - 158 НК РФ, включаются в облагаемую базу по НДС, является исчерпывающим и не содержит указания на суммы санкций за неисполнение или ненадлежащее исполнение обязательств (Постановление ФАС Центрального округа от 23.04.2008 по делу N А08-4124/07-22).

Как видим, арбитражная практика складывается в пользу налогоплательщиков. Поэтому поставщик (продавец, исполнитель, арендодатель, лизингодатель, перевозчик), не исчисливший НДС с полученной от покупателя (заказчика, арендатора, лизингополучателя) при нарушении договорных обязательств суммы неустойки, не изменяющей цену товаров (работ, услуг), реализуемых по договору, и не уплативший его в бюджет, скорее всего, сможет отстоять свои интересы в суде.

Но если налогоплательщик не желает возникновения трений с налоговиками с последующим судебным разбирательством, ему следует начислить НДС с полученных штрафных санкций (неустойки) в добровольном порядке и уплатить причитающуюся сумму налога в бюджет.

Но все же и для чиновников существует ряд ситуаций, когда штрафные санкции не облагаются НДС.

Во-первых, положения пп. 2 п. 1 ст. 162 НК РФ не применяются в отношении операций по реализации товаров (работ, услуг), которые не подлежат налогообложению (освобождаются от налогообложения) НДС в силу п. 2 ст. 162 НК РФ (упомянутое Письмо Минфина России N 03-07-11/01).

Во-вторых, нормы ст. 162 НК РФ, по мнению налоговиков, не применяются в отношении штрафных санкций, которые получает покупатель товаров (работ, услуг) от поставщика в рамках договора на реализацию товаров (работ, услуг), облагаемых НДС, за ненадлежащее исполнение (неисполнение) им условий договора (Письма МНС России от 27.04.2004 N 03-1-08/1087/14, УФНС России по г. Москве от 07.02.2008 N 19-11/11309).

Окончание примера 3.Дополним условие: денежные средства в счет неустойки поступили 5 августа.

Несмотря на то что поступившая сумма, 18 691,20 руб. является штрафными санкциями за несоблюдение установленных условий договора, исчислять организации НДС не требуется, поскольку она по договору - покупатель.

Возможны и иные частные случаи неначисления НДС с рассматриваемых штрафных санкций. Так, денежные средства, полученные продавцом от покупателя в качестве компенсации убытков, понесенных продавцом из-за отказа покупателя принимать и оплачивать товары, финансисты предлагают не облагать НДС (Письмо Минфина России от 28.07.2010 N 03-07-11/315). Предложение это вполне логично, поскольку в данном случае товары так и не были реализованы.

Организация, выполнявшая работы по договору подряда с использованием собственного оборудования, получила от заказчика возмещение стоимости утерянного имущества (договором предусматривалось, что в случае утраты оборудования по вине заказчика он возмещает подрядчику нанесенный ущерб). Полученные средства, по мнению финансистов, не связаны с реализацией и объектом обложения НДС не являются (Письмо Минфина России от 13.10.2010 N 03-07-11/406).