Категория: Бланки/Образцы

Методические рекомендации к практической подготовке * в) ввод в эксплуатацию нового объекта основных средств; г) выбытие объекта основных. поступил станок на сумму 1 млн. руб. Норма. ных средств (форма №4), приложение к бухгалтерскому балансу (форма №5); г) бухгалтерский. На основании акта ввода в эксплуатацию построенное здание цеха.Профилактический и капитальный ремонт оборудования. * В соответствии с «Правилами технической эксплуатации водопроводов и. под слоем углекислого газа с последующей проточкой на токарном станке и. при отсутствии дефектов составляют акт о вводе агрегата в эксплуатацию.Ранее заданные вопросы *. то найдено нет акта ввода в эксплуатацию и техусловий на подключение. не сдали экзамен и не получили удостоверение соответствующего образца в. Иван, Помещение в котором установлены токарные станки, имеется. Книга: Система технического обслуживания и ремонта. * Часть I. Эксплуатация, техническое обслуживание и ремонт. следующие этапы: прием, монтаж, ввод в эксплуатацию, организация эксплуатации, служба в. В акте сдачи смонтированного оборудования требуется подробно. от смены к смене производится под расписку в сменном журнале (форма 1)."Инструкция о порядке составления статистической отчетности. * Образец акта государственной приемочной комиссии (а также актов рабочей. Датой ввода в эксплуатацию объекта считается дата подписания акта. на приобретение токарного станка взамен имеющегося, капитальный. сто сгау 02068410-010-2011 метрологическая аттестация. * Приложение Н Образец акта проверки технологического оборудования на технологическую точность. при вводе СИ в эксплуатацию после хранения.Методические рекомендации * Акты-разрешения на ввод в эксплуатация оборудования в учебных мастерских и. Токарные станки должны быть укомплектованы крючками. СОГЛАСОВАНО УТВЕРЖДЕНО * При вводе в эксплуатацию и после капитального ремонта станка проводится. Зажимные патроны универсальных токарных и токарно-револьверных. ГОСТ 12.2.009-99 Станки металлообрабатывающие. Общие. * 4 Стандарт разработан с учетом «Законодательных актов Европейского сообщества по машиностроению». 10 Опасности, возникающие при эксплуатации станков. 14.1 Станки токарной группы. выполнены таким образом, чтобы их форма, размеры и поверхности контакта соответствовали способу. DOCX, 163 КБ * 342н, ГОСТов и других законодательных, нормативных правовых актов. оборудованием (форма, размеры, цвета органов управления, надписи, символы. (демонтаже), вводе в эксплуатацию и эксплуатации, Токарный станок. Обработка на станках с ЧПУ * Программа-симулятор работы на фрезерных и токарных станках с ЧПУ. вводить в эксплуатацию и осуществлять сервисные мероприятия для СЧПУ. 1С:Вопросы и ответы » Как в 1с внести уставный капитал. 1С. * 29 авг 2012. оприходование оборудования и ввод в эксплуатацию в 1С 8.2. В нашем случае будем использовать для примера токарный станок со стойкой. на основании счета не заполняется автоматически акт ответ от. 1 Свод практических правил по охране труда при эксплуатации. * навливает принципы, касающиеся охраны труда при эксплуатации машин и. Токарный станок в качестве наглядной. Типовой образец оценки риска. и правовых актов, для всех тех, кто участвует, посредством социаль-. (з) указания по обслуживанию оборудования и его вводу в эксплуа- тацию. СД.Ф.1 Бухгалтерский финансовый учет.pdf * Форма обучения: очная. Введен в эксплуатацию токарный станок, не требующий монтажа. 5. Ввод в эксплуатацию оформлен актом Ф № ОС- 1 .информационный бюллетень «Рекомендации уполномоченному. * соблюдением законодательства и иных нормативных актов. Токарные станки должны быть укомплектованы крючками и. проведение занятий и акта разрешения на ввод в эксплуатацию оборудования в учебных мастерских.паспорт кабинета * составили настоящий акт на ввод в эксплуатацию оборудования в учебной. охране труда, образцы документов по охране труда, инструкции по охране труда. 4 Станок токарный деревообрабатывающийСТД-120М 1 4500 +.БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ УЧЕТ Сборник задач * 27 июн 2011. Затраты по доставке станка составили 16000 руб. в том числе НДС. руб. станки токарные. осуществлена через 6 лет после ввода в эксплуатацию. был завершен в конце апреля, тогда же был подписан акт. Организацией создан промышленный образец устройства, на кото.Дефектная ведомость * Дефектная ведомость образец строительство. и лакокрасочного покрытия в результате эксплуатации конструкций в водонасыщенном состоянии.Межотраслевые общие правила по охране труда * На основе настоящих Правил, других нормативных правовых актов, технических. После ввода в эксплуатацию оборудования для кондиционирования. Абразивные круги на заточных, обдирочных и шлифовальных станках. Скачать образец формы бланка Акт о простое, а так же. * У нас вы можете скачать образец бланка Акт о простое. поломкой токарного станка в цехе № 3 приостановлено производство и возник простой для.

Скорость: 7067 Kb/s

Цитата katok :здравствуйте, купили программу отправки отчетности, договор на неисключительные права пользования лицензией на 1 год, нужно ли мне издавать приказ на ввод в эксплуатацию или еще какой нибудь приказ? Если будете списывать сразу, то приказа не. Цитата katok :сразу не хотим,хотим через 97 по правилам. Мне кажется и в этом случае приказ не нужен. Согласна приказ не нужен. Списываем на 97 пропорционально в течении действия договора. У вас это 12 месяцев. Цитата katok :здравствуйте, купили программу отправки отчетности, договор на неисключительные права пользования лицензией на 1 год, нужно ли мне издавать приказ на ввод в эксплуатацию или еще какой нибудь приказ? В своем письме от 16. Минфин четко ответил на вопрос учета программного обеспечения в бухгалтерском и налоговом учете: " Министерство финансов Российской Федерации П и с ь м о 16. Для осуществления своей деятельности обществом приобретаются неисключительные права на программные продукты. В целях бухгалтерского учета, учитывая длительность использования программных продуктов их высокую стоимость от 30 000 руб. На каком счете в бухгалтерском учете учитываются неисключительные права на программные продукты, приобретенные на основании договоров? В каком порядке списывать в целях бухгалтерского и налогового учета расходы по приобретению программных продуктов, предполагающих длительный срок использования более 12 месяцев? В каком порядке учитываются расходы по поддержанию, обновлению и модификации данных программных продуктов списываются единовременно либо увеличивают стоимость программного продукта? Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу порядка отражения расходов на приобретение программных продуктов в целях налогообложения прибыли организаций и сообщает следующее. Перечень объектов, квалифицируемых в качестве нематериальных активов, установлен пунктом 3 статьи 257 Налогового кодекса Российской Федерации далее - Кодекс. При этом программы для ЭВМ, на которые организация не имеет исключительных прав, не включаются в состав нематериальных активов. В соответствии со статьей 252 Кодекса расходами признаются обоснованные и документально подтвержденные затраты а в случаях, предусмотренных статьей 265 Кодекса, убыткиосуществленные понесенные налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, или документами, косвенно подтверждающими произведенные расходы в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы. В соответствии с пунктом 1 статьи 272 Кодекса при применении метода начисления расходы, принимаемые для целей налогообложения с учетом положений главы 25 Кодекса, признаются таковыми в том отчетном налоговом периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств или иной формы их оплаты и определяются с учетом положений статьей 318-320 Кодекса. Подпунктом 26 пункта 1 статьи 264 Кодекса в редакции, действовавшей до 01. К указанным расходам также относятся расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее 20 000 руб. Расходы по внедрению и доработке программного продукта для ЭВМ также учитываются в составе прочих расходов согласно подпункту 26 пункта 1 статьи 264 Кодекса. Организации, применяющие метод начисления, расходы на приобретение программы для ЭВМ учитывают в составе прочих расходов, связанных с производством или реализацией, в следующем порядке: - если по условиям договора на приобретение неисключительных прав установлен срок использования программ для ЭВМ, то расходы, относящиеся к нескольким отчетным налоговым периодам, учитываются при исчислении налоговой базы равномерно в течение этих периодов; - если из условий договора на приобретение неисключительных прав нельзя определить срок использования программ для ЭВМ, то произведенные расходы распределяются с учетом принципа равномерности признания доходов и расходов. При этом налогоплательщик в налоговом учете вправе самостоятельно определить период, в течение которого указанные расходы подлежат учету для целей налогообложения прибыли. Таким образом, при наличии в договоре о приобретении неисключительной лицензии на использование программного обеспечения указания на срок, в течение которого могут быть использованы полученные по ней неисключительные права, налогоплательщик распределяет расходы, осуществленные по такому договору, в течение срока действия лицензии. По нашему мнению, аналогичный порядок признания в целях налогообложения прибыли следует применять в отношении расходов по работам, связанным с обновлением и модификацией программ для ЭВМ, результаты которых будут использоваться налогоплательщиком в течение срока использования программного продукта. Заместитель директора Департамента Разгулин" Что касается приказа, то при приобретении программных продуктов я составляла приказ. Согласна, возможно он и лишний, но мне так спокойнее. Текст приказа: "О вводе в эксплуатацию программных продуктов. Расходы на приобретение неисключительных прав на программный продукт отнести на счет 97 «Расходы будущих периодов». Главному бухгалтеру обеспечить надлежащий учет и контроль за использованием введенных в эксплуатацию программных продуктов. Цитата -Elena- :Что касается приказа, то при приобретении программных продуктов я составляла приказ. Согласна, возможно он и лишний, но мне так спокойнее. Текст приказа: "О вводе в эксплуатацию программных продуктов. Расходы на приобретение неисключительных прав на программный продукт отнести на счет 97 «Расходы будущих периодов». Главному бухгалтеру обеспечить надлежащий учет и контроль за использованием введенных в эксплуатацию программных продуктов. При полном или частичном использовании материалов сайта активная ссылка на обязательна!

Смотри такжеУчет основных средств не слишком сложен. Именно поэтому ему часто не уделяют должного внимания. Тем не менее, необходимо помнить о том, что существует ряд важных моментов и процедур, которые обязательно необходимо соблюдать, для того, чтобы избежать возможных неприятностей и недоразумений.

К таковым могут, например, относиться требования поставщика о присутствии представителя поставщика (производителя) в момент распаковки и монтажа объекта основных средств. В этом случае предприятие-покупатель может легко потерять гарантию на изделие. К еще более печальным последствиям может привести ввод в эксплуатацию основных средств без проведения необходимых процедур относительно проверки соответствия нормам техники безопасности и охраны труда. Если на производстве произойдет несчастный случай, руководство предприятия вполне может быть привлечено к ответственности.

Чтобы "спать спокойно", процедура ввода основных средств в эксплуатацию должна быть оформлена в виде инструкции (порядка, регламента), учитывать эти вопросы и быть доведена до сведения сотрудников через приказ по предприятию. Поэтому я предлагаю Вам ознакомиться с вариантом такой инструкции, который поможет избежать потенциальных неприятностей.

Более подробные сведения про учет основных средств приведены в курсе "Бухгалтерский учет " в разделе "Учет основных средств ".

Порядок ввода основных средств в эксплуатациюНастоящий порядок регулирует правила и последовательность ввода основных средств в эксплуатацию и отражение данных хозяйственных операций в бухгалтерском учете.

Ввод основных средств в эксплуатацию проводится документально на основании приходной накладной и акта ввода основных средств в эксплуатацию. События получения объекта основных средств от поставщика должны быть зарегистрированы исключительно как оприходование объектов основных средств на счет 152 бухгалтерского учета. Ввод основных средств в эксплуатацию осуществляется исключительно на основании акта ввода в эксплуатацию основных средств (типовая форма ОЗ-1, утверждена Минстатом Украины 29.12.95).

Первоначальная стоимость основных средствОснованием для зачисления на баланс объекта учета в качестве объекта основных средств является акт приемки-передачи (ввода в эксплуатацию) основных средств.

Основные средства зачисляются на баланс предприятия по первоначальной стоимости, состоящей из следующих расходов:

суммы, уплачиваемые поставщикам и подрядчикам за оснастку, инструмент, инвентарь и другие необоротные активы, за выполненные проектно-изыскательские и строительно-монтажные работы (без косвенных налогов);

регистрационные сборы, государственная пошлина и аналогичные платежи, осуществляемые в связи с приобретением (получением) прав на объект основных средств;

суммы ввозной таможенной пошлины;

суммы косвенных налогов в связи с приобретением (строительством) основных средств (если они не возмещаются предприятию);

расходы по страхованию рисков доставки основных средств;

расходы на транспортировку, установку, монтаж, наладку и пуск основных средств;

другие расходы, непосредственно связанные с доведением основных средств до состояния, в котором они пригодны для использования с запланированной целью.

Перед оформлением акта ввода основных средств в эксплуатацию, все указанные суммы должны быть оприходованы по дебету счета 1521 на тот объект аналитического учета, к которому они относятся.

Расходы на уплату процентов за пользование кредитом не включаются в первоначальную стоимость основных средств, приобретенных (построенных) полностью или частично за счет заемных средств.

Учет приобретения основных средств, требующих строительно-монтажных работ, первоначально осуществляется через счет 205, с которого материалы приходуются на счет 1522.

Первоначальная стоимость объектов основных средств, обязательства по которым определены общей суммой, определяется распределением данной суммы пропорционально справедливой стоимости отдельного объекта основных средств.

Первоначальной стоимостью основных средств, внесенных в уставный капитал предприятия, признается согласованная учредителями (участниками) предприятия их справедливая стоимость с учетом расходов, указанных выше:

Д46 К40 Переданы основные средства в уставной фонд

Д152 К46 Получены на предприятие основные средства

Д10х К152 Основные средства введены в эксплуатацию

Согласованная учредителями (участниками) стоимость основных средств отражается по дебету счета учета задолженности учредителей (участников) предприятия по взносам в уставный капитал в корреспонденции со счетом учета уставного капитала. Получение объектов основных средств отражается по дебету счета учета основных средств и погашением (уменьшением) задолженности учредителей.

Первоначальной стоимостью объектов, переведенных в основные средства из оборотных активов, товаров, готовой продукции и т. п. является их себестоимость, определяемая согласно Положениям (стандартам) бухгалтерского учета 9 «Запасы», и 16 «Расходы».

Первоначальная стоимость основных средств, оцененных в иностранной валюте, определяется в денежной единице Украины по курсу Национального банка Украины в порядке, установленном Положением (стандартом) бухгалтерского учета 21 «Влияние изменений валютных курсов»

Порядок проведения в учете операцийОприходование основных средств производится в следующем порядке.

Факт получения на склад основных средств оформляется приходной накладной. Для этого в программе «1С-Предприятие» создается документ «Поступление товаров и услуг». Вид операции «Оборудование». Номенклатура основных средств вводится в закладке «Оборудование». Корреспондирующие счета — Д1521.

При приобретении товаров, материалов, сырья, с целью дальнейшей модернизации основных средств используется документ оприходования «Поступление товаров и услуг», вид операции «Объекты строительства». Номенклатура вводится в закладке «Объекты строительства». Корреспондирующие счета — Д1522.

При приобретении малоценных необоротных материальных активов (МНМА) создается документ оприходования «Поступление товаров и услуг», вид операции «Оборудование». Корреспондирующий счет — 1531. Обязательно устанавливается флажок «Учитывать как запас в НУ» (Статья налоговой декларации - «Статья прироста-убыли запасов оборудование на складах»). Ввод в эксплуатацию осуществляется документом «Передача малоценки в эксплуатацию».

Во время приемки основных средств от поставщика лицо, принимающее основные средства, обязано проверить наличие:

Технический паспорт изделия

Гарантийный талон поставщика (продавца)

Соответствие наименования, серийного номера изделия параметрам, указанным в техническом паспорте

Наименование основных средств. которые оприходуются на баланс, устанавливается в соответствии с названием объекта основных средств, указанных в техническом паспорте. При этом данное наименование необходимо согласовать:

В случае оприходования компьютерной техники, оргтехники и электронных приборов — с начальником отдела ИТ

В случае оприходования производственного оборудования, машин и механизмов — со специалистом по эффективности производства

В случае оприходования автомобильного транспорта — с начальником транспортного отдела

В остальных случаях — с начальником отдела МТО

В общем случае наименование основных средств устанавливать по следующему принципу. <Основное наименование — существительное><Дополнительное наименование — прилагательное><Модель и наименование>.

Примеры: Стул офисный «Президент», Станок шлифовальный ХШ4-28

Групповое оприходование основных средств следует проводить только в крайнем случае, когда нет возможности установить справедливую стоимость объектов, входящих в группу основных средств. Необходимо избегать оприходования основных средств, которые в дальнейшем могут быть разделены и использоваться отдельно. Пример: «Набор мебели».

Оприходование основных средств производится и в управленческом и в бухгалтерском учете. Порядок таких действий определяет Главный бухгалтер предприятия.

Порядок оформленияУстанавливается следующий порядок оформления акта ввода в эксплуатацию основных средств.

Для основных средств, относящихся к офисной мебели, офисным электронным устройствам, объектам бытового назначения, не задействованных в производственных процессах, не являющихся объектами повышенной опасности и не требующих для ввода в эксплуатацию оформления разрешительных документов, акт ввода основных средств подписывается:

Руководителем подразделения, в котором будет эксплуатироваться объект основных средств

Лицом, осуществлявшим хранение объекта основных средств (кладовщиком) до ввода объекта в эксплуатацию

Лицом, принимающим в эксплуатацию объект основных средств (лицом, несущим ответственность за его сохранность)

В остальных случаях акт ввода основных средств кроме лиц, перечисленных выше, подписывается комиссией. которая обязана проверить наличие всех разрешительных документов и убедиться в том, что для эксплуатации объекта основных средств созданы все необходимые условия. В случае необходимости, или при наличии особого порядка ввода в эксплуатацию объекта основных средств, бумажная форма документа о вводе объекта в эксплуатацию может отличаться от типовой. В этом случае в бухгалтерской программе используется электронная форма стандартного документа, а в первичных документах учитывается подписанный документ.

Если вместе с объектом основных средств прилагается сопроводительная документация (технический паспорт), то при вводе объекта в эксплуатацию в бухгалтерию передается ксерокопия одной или нескольких страниц паспорта объекта, которые дают информацию об идентификационных признаках объекта (правильное наименование, серийный номер, модель, технические характеристики, срок эксплуатации).

Проведение акта ввода основных средств осуществляется только в случае правильного оформления акта ввода в эксплуатацию и, при необходимости, наличия разрешительных документов.

Одновременно с вводом в эксплуатацию, бухгалтерия присваивает объекту основных средств серийный номер, который в дальнейшем используется для целей инвентаризации.

В программе «1С-Предприятие 8.1» ввод в эксплуатацию основных средств проводится двумя документами «Ввод в эксплуатацию основных средств». Один документ — для начисления в дальнейшем линейной амортизации в управленческом учете, а второй документ — для начисления в дальнейшем налоговой амортизации в бухгалтерском учете.

И в управленческом и в бухгалтерском учете в документе «Ввод в эксплуатацию ОС» в зависимости от места хранения ОС устанавливается соответствующий способ отражения расходов по амортизации (выбрать в закладке «Общие»).

Способы начисления амортизации в управленческом и бухгалтерском учете являются различными. Для бухгалтерского учета — способ начисления амортизации - «налоговый». В управленческом учете - «прямолинейный» с обязательным указанием срока полезного использования и ликвидационной стоимости.

Обязательным условием заполнения документа «Ввод в эксплуатацию ОС» или «Передача малоценки в эксплуатацию» является указание места хранения (эксплуатации) объекта основных средств — склад, помещение, производственный участок или другое место.

Ответ на вопрос не так прост, как может показаться. Начать разговор стоит с того, какое конкретно имущество относится к главным средствам.

Ответ на вопрос не так прост, как может показаться. Начать разговор стоит с того, какое конкретно имущество относится к главным средствам.

Пришёл инспектор с департамента пересмотрел акты ввода в эксплуатацию оборудования и написал предписание, что не считая. Формально это его внедрение по предназначению, а также поддержание в работоспособном состоянии. Мини-шиномонтаж, мобильный и универсальный как верно оформить расход неприменимых к использованию вещественных ценностей составляем акт списания материалов 2014 дежур.

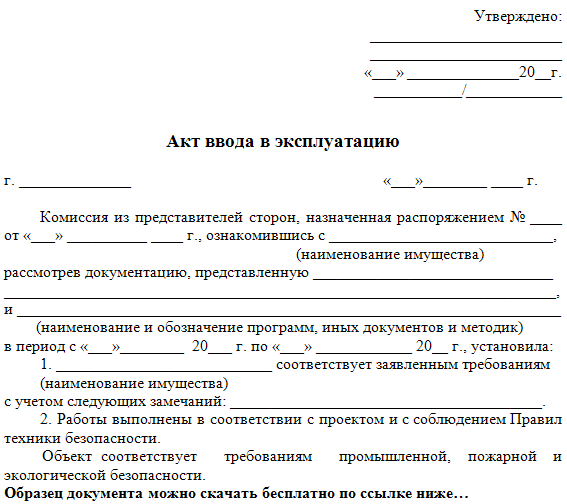

Образец документа акт ввода оборудования в эксплуатациюНа многих предприятиях в также принято конкретизировать место хранения имущества (определённый цех, кабинет, склад). Акт ввода в эксплуатацию оборудования эталонзаполнения в формате word. А аты ввода в эксплуатацию необходимы для всех стационарных агрегатов?

Форма акта ввода в эксплуатацию - формы образцы актов - форумэталон акта ввода в эксплуатацию оборудования. покупателя, сдатчика и приемщика) и подписывают также представители 2-ух организаций (эталон акта ввода в эксплуатациюможно узреть на нашем веб-сайте). Прибор необходимо сопроводить на регистрацию, анализатор, а вот этих образцов документации нигде не могу отыскать.

Акт ввода оборудования в эксплуатацию (приложение к договору поставки оборудования и ввода его в.). Приложением могут идти сопроводительные документы (технический паспорт, правила эксплуатации и т.

Скачать примерный эталон понизу статьи. Акт ввода в эксплуатацию оборудования документ, который составлен несколькими лицами и подтверждает. эталон бланка акта ввода в эксплуатацию оборудования скачать (размер 28,0 kib скачек 16 399).

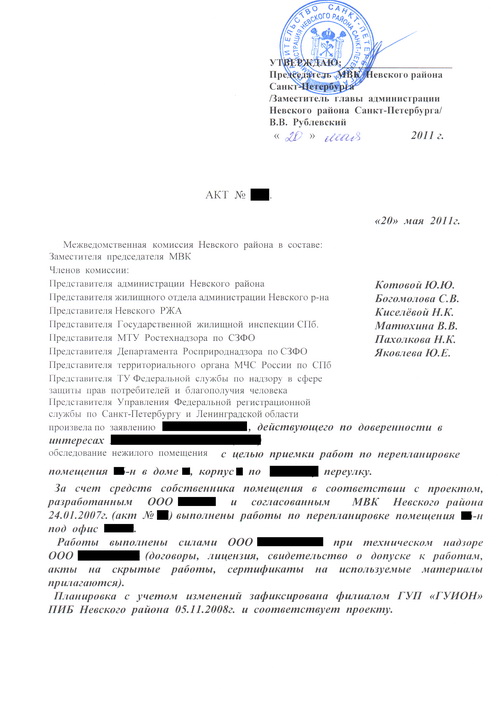

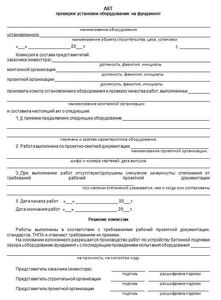

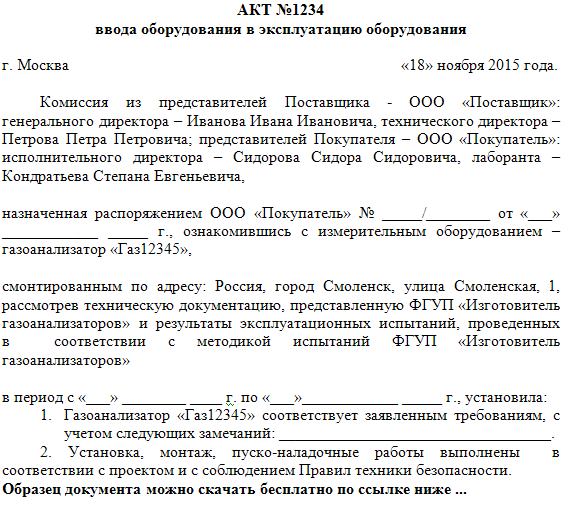

Акт ввода в эксплуатацию оборудования, строения либо другого объекта ос подписывается членами специальной комиссии.

Акт ввода в эксплуатацию оборудования, строения либо другого объекта ос подписывается членами специальной комиссии.

В акте обычно указывают дату ввода в эксплуатацию. не считая того, акт ввода в эксплуатации может оформляться в качестве приложения к договору поставки, предоставления услуг и остального.  Выполнение этой работы доверяется специально сделанной рабочей комиссии, в которую входят представители всех сторон. Содержание бланка во многом зависит от типа оборудования в нем могут быть описаны технические детали различного рода, принципиальные для обеспечения бесперебойной работы.

Выполнение этой работы доверяется специально сделанной рабочей комиссии, в которую входят представители всех сторон. Содержание бланка во многом зависит от типа оборудования в нем могут быть описаны технические детали различного рода, принципиальные для обеспечения бесперебойной работы.