Категория: Бланки/Образцы

Кассовая книга – это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств. То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу. При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. То, какая форма налогообложения используется, также роли не играет.

ФАЙЛЫ

Скачать пустой бланк кассовой книги .xls Скачать образец заполнения кассовой книги .xls

Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами (обычно это или кассир или бухгалтер организации). Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия.

Кассовую книгу следует оформлять самым тщательным образом, так как сведения, отраженные в ней, всегда внимательно проверяют налоговые специалисты при выездных проверках.

Любые обнаруженные ошибки могут привести к серьезному административному наказанию, в виде крупных штрафных санкций.

Основные правила оформления кассовой книги

Хранить кассовую книгу нужно не менее пяти лет.

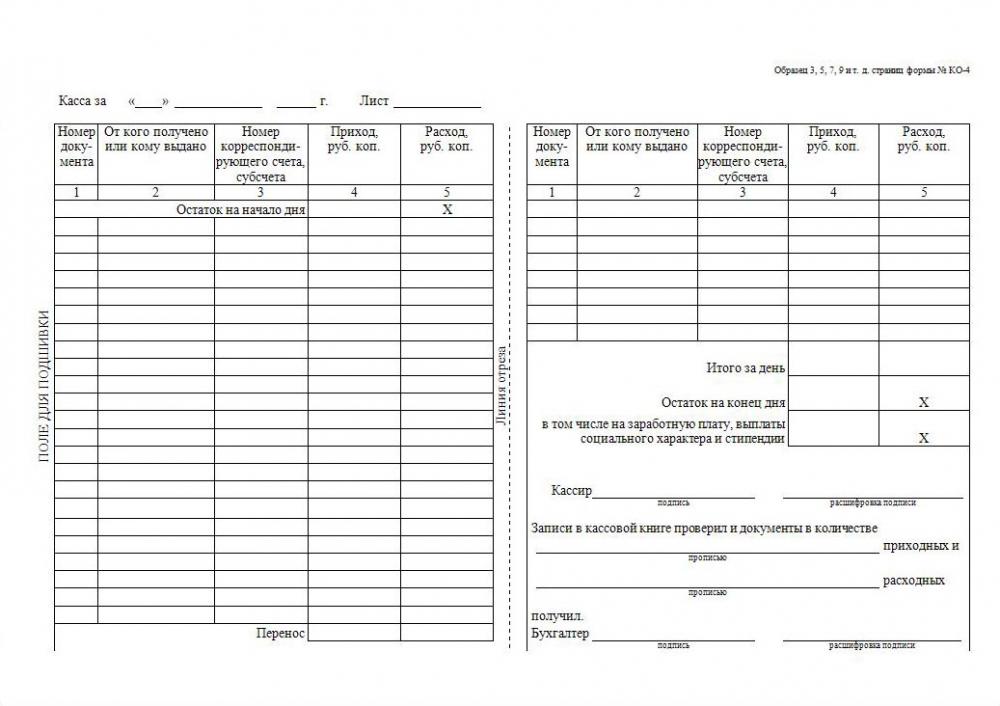

Номер документа - Порядковый номер приходного или расходного кассового ордера.

От кого получено или кому выдано - ФИО физического или наименование юридического лица сдавшего (получившего) деньги и краткое содержание операции/

Номер корреспондирующего счета, субсчета - Номер счета, на котором в корреспонденции со счетом 50 "Касса" отражается движение денег.

Приход - Сумма, полученная по приходному ордеру.

Расход - Сумма, выданная по расходному ордеру.

Итого за день - Общие суммы по приходным и расходным ордерам.

Остаток на конец дня - Определяется по формуле: Остаток на начало дня + Приход за день - Расход за день.

Рассмотрим два варианта заполнения кассовой книги.

Первый вариант имеет вертикальное расположение страниц. В этом случае информация за весь кассовый день обычно располагается на одной странице.

Отчет кассира может быть оформлен при этом одним из двух способов.

1. Отчетом кассира является следующая страница кассовой книги. Первые и вторые экземпляры страниц нумеруются одинаковыми номерами.

Между двумя листами кладется копировальная бумага, через которую осуществляется запись чернилами или шариковой ручкой.

Вторые экземпляры должны быть отрывными и служат отчетом кассира. Первые экземпляры остаются в кассовой книге.

2. Отчетом кассира является вкладной чистый лист. Нумерация в книге сплошная. На чистом листе пишется или печатается название "Отчет кассира за "______" ______г.". Записи на чистом листе осуществляются через копирку.

По окончании рабочего дня записи в отчете сверяются бухгалтером с записями в кассовой книге.

Второй вариант - горизонтальное расположение страниц.

Каждая страница кассовой книги состоит при этом из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, другая (без горизонтальных линеек) - как второй экземпляре лицевой и оборотной сторон через копировальную бумагу чернилами или шариковой ручкой. Для этого лист сгибают по линии отреза, подкладывая отрывную часть под неотрывную, и прокладывая между ними копировальную бумагу. Для ведения записей после "Переноса" отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части.

Первые и вторые части листов нумеруют одним и тем же номером. Первые части остаются в кассовой книге. Вторые - должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются.

Сначала на листе кассовой книги указываются все приходные документы, а затем все расходные документы.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает под расписку в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

Бланк строгой отчетности — это документ, подтверждающий получение оплаты денежных средств. Он заменяет собой кассовый чек.

Согласно Федеральному закону от 22.05.2003 года № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями применяется контрольно-кассовая техника, включенная в Государственный реестр.

Между тем, допускается осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Это сделано в целях минимизации затрат для мелких предпринимателей, которые оказывают различные бытовые услуги.

Бланк строгой отчетности должен содержать следующие поля:

а) наименование документа, шестизначный номер и серия;

б) наименование и организационно-правовая форма - для организации; фамилия, имя, отчество - для индивидуального предпринимателя;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

Если бланки строгой отчетности изготовлены в типографии, то законом предписано принимать ряд мер, что бы налоговые органы могли контролировать их использование. Учет бланков ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером организации, а также скреплены печатью. Бланки документов хранятся в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается.

Упакованные в опечатанные мешки копии бланков строгой отчетности (корешки), подтверждающих суммы принятых наличных денежных средств (в том числе с использованием платежных карт), хранятся в систематизированном виде не менее 5 лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов (корешки) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем). В таком же порядке уничтожаются некомплектные или испорченные бланки документов.

Формирование бланков строгой отчетности может производиться с использованием автоматизированных систем. При этом для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований:

а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет;

б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

документы, которые содержат необходимую и достоверную информацию для осуществления банковских операций, подтверждают их законность и являются основанием для отражения операций в бухгалтерском учете Б.д. делятся на входные, выходные и внутрибанковские. Входные документы представляются в банк клиентами: к ним относятся платежные документы по безналичным расчетам через банки (платежное требование, платежное поручение, расчетный чек и др.), документы по кредитным операциям банков: документы по контролю банков за расходованием фондов заработной платы: документы по финансированию капитальных вложений; документы по операциям банков, связанным с международными расчетами Выходные документы составляются в банке и выдаются клиентам. К ним относятся лицевые счета и выписки из лицевых счетов. Внутрибанковские документы обращаются только внутри банка. Б.д. составляются на унифицированных бланках, приспособленных к заполнению и обработке с помощью вычислительной техники.

mydocx.ru - 2015-2016 year. (0.006 sec.)

Соблюдение правил кассовой дисциплины и ведение кассовой книги является обязательным для касса вкладной лист кассовой книги образец всех организаций и частных.

Соблюдение правил кассовой дисциплины и ведение кассовой книги является обязательным для касса вкладной лист кассовой книги образец всех организаций и частных.

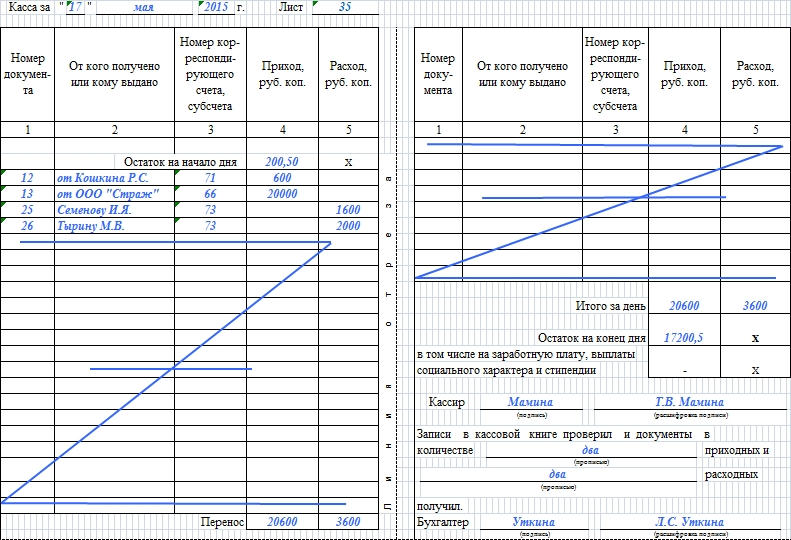

В строке «Расход» указывается сумма выплаченных денежных средств по РКО. В графе «Итого за день» подсчитываются общие суммы поступления и выплаты денежных средств. В графе «Остаток денежных средств на конец дня» рассчитывается сумма остатка в кассе, полученная сложением остатка денежных средств на начало дня и поступлений за день за минусом суммы произведенных расходов. Если в сумме денежных средств на конец дня есть средства для выдачи заработной платы, пособий, стипендий, следует указать их отдельной суммой. В конце страницы прописью указывается количество приходных и расходных ордеров. Как сшивать кассовую книгу, страницы кассовой книги нумеруются сквозным способом. Вся книга прошнуровывается и заверяется печатью.

Сначала на листе кассовой книги указываются все приходные документы, а затем все расходные документы. Ежедневно в формат конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает под расписку в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия. Внимание! Если среди остатка денег есть деньги, отложенные на выплату заработной платы и пособий, то касса вкладной лист кассовой книги образец следует указать их сумму в отдельной строке (см. Лимит остатка кассы).Как говорилось ранее, в организации. При использовании электронной подписи распечатывать книгу не нужно. Инструкция ПО заполнению кассовой книги (нажмите на это поле, чтобы появилась подробная информация) титульный лист: Строка «Организация». Указывается наименование организации (например, ООО «Морковь. Если книгу заполняет ИП, то так и указываем (например, ИП Сергеев П.П.) В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет ставится прочерк. Строка «Код по окпо». Указывается код по окпо согласно данным в уведомлении из Росстата. В середине листа указывается период, на который рассчитана кассовая книга (обычно ставится один год например: кассовая книга на 2014 г.). Кассовый лист: Строка «Касса за». Указывается. Оглавление:Для чего нужна кассовая письмо книга? Как оформляется кассовая книга? Как заполнить кассовую книгу? Редко какая. Бланк кассовой книги по форме КО-4. Скачать актуальный бланк КО-4 (формат Excel а касса вкладной лист кассовой книги образец также в. Затем кассовая книга подвергается прошивке и опечатыванию посредством мастичной или сургучной печати. Ведение кассового документа полностью находится под контролем главного бухгалтера. Самостоятельно произвести оформление кассовой книги фирмы не является особо сложным делом, однако для осуществления такого процесса требуются дополнительные документы. Этими документами являются: приходно-кассовый ордер, посредством которого осуществляется поступление денежных средств в кассу предпринимателя, расходно-кассовый ордер, с помощью которого выдаются денежные средства из кассы. Их формы, также утверждены и имеют свои особенности эксплуатации в обязательном порядке физическими и юридическими лицами. Заполняя графы в кассовой книге, нужно опираться на данные ордера, которые необходимо прикреплять ко второй части кассового документа, то есть.

В конце года из них складывается сшив. На последней странице получившейся книги проставляются печать, подписи ответственных лиц, указывается количество листов в сшиве. Как заполнить кассовую книгу? Заполнение полей кассовой книги происходит по следующему образцу: Дата и порядковый номер листа. В поле «Остаток на начало дня» табличной формы переносится сумма остатка на конец предыдущего дня. Столбец 1 «Номер документа» предназначен для внесения всех номеров приходных и расходных документов, оформленных за день, по порядку. Информация в столбец 2 «От кого получено или кому выдано фамилия имя отчество гражданина либо название организации переносится из соответствующего ПКО или РКО. Столбец 3 «Номер корреспондирующего счета».

Однако, исходя из самой формы кассовой книги, в которой присутствует графа «структурное подразделение организации можно сделать вывод, что обособленные подразделения вправе вести отдельный раздел кассовой книги. По окончании периода ведения кассовой книги прошнурованный и пронумерованный раздел книги заверяется подписями главного бухгалтера и руководителя и сдается в головную организацию вместе с оригиналами кассовых документов (приходных и расходных ордеров). Что касается подразделений и филиалов, выделенных на отдельный баланс, данные подразделения имеют право вести собственную кассовую книгу, предоставляя в головную организации лишь копии кассовых документов, а также кассовые книги, заверенные печатью и подписью уполномоченных лиц. При этом остатки денежных средств, указанные в книге.

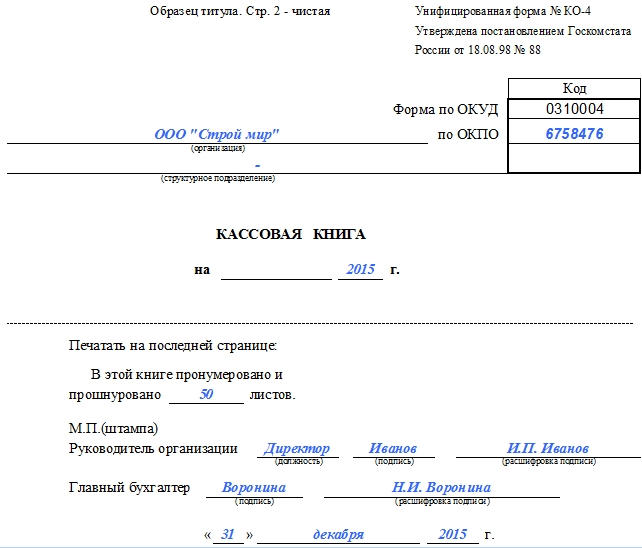

Для учета всех кассовых операций по принятию или выдаче денежных средств, проводимых организацией, используется кассовая книга (унифицированная форма КО-4 ). Кассовая книга ведется на каждом предприятии в единственном экземпляре на стандартном бланке КО-4. Организация на свой выбор может вести книгу как вручную, так и на компьютере (предусмотрены оба варианта).

Ведение КО-4 в электронном видеДанный вариант ведения книги возможен только в случае обеспечения на предприятии мер по сохранению кассовых документов .

При данном ведении учета к началу рабочего дня кассир составляет два экземпляра бланков «Вкладной лист » и «Отчет кассира », которые содержат необходимые данные. Эти бланки нумеруются по порядку сначала года. В конце месяца (года) на последнем «вкладыше» прописывается общее число листов за месяц (год).

В обязанности кассира входит тщательная проверка полученных данных, после чего он подписывает бланки. Вкладные листы он хранит у себя в течение трех лет, а отчет направляет (по расписку) в бухгалтерию, с приложенными приходными и расходными кассовыми документами.

Данный способ ведения кассовой книги предполагает распечатку вкладных листов по мере необходимости (или в конце года), после чего они брошюруются и подписываются руководителем и главным бухгалтером с проставлением количества страниц за год.

Ведение КО-4 вручнуюНекоторые организации ведут КО-4 вручную, поэтому заводят ее на определенное время (зависит от количества страниц).

Нумерация листов осуществляется до начала работы с ней, а общее количество заверяется на последней странице руководителем и главным бухгалтером.

Кассовая книга прошивается и опечатывается мастичной печатью так, чтобы нельзя было вынуть листы.

Варианты заполнения кассовой книги

В случае, если среди остатка денежных средств есть деньги, отложенные на выплату заработной платы и пособий, их сумму указывают в отдельной строке (см. лимит остатка кассы).

Файлы для скачивания

Другие материалы в данной для нас категории: книжка учета принятых и выданных кассиром валютных средств ко-5. Кассовая книжка обязана быть пронумерована, где делается запись в данной книжке пронумеровано и прошнуровано _ листов, прошнурована и опечатана печатью на крайней страничке. Ниже вы сможете безвозмездно заполнить кассовую книжку формы № ко-4 и распечатать, при этом программа сама высчитает сумму расходов и приходов, рассчитает остаток на конец дня и заполнит все графы бланка. Записи кассовых операций начинаются на лицевой стороне неотрывной части листа опосля строчки остаток на начало дня. Унифицированная форма первичной учетной документации N ко-4 кассовая книжка окуд 0310004. Для загрузки бланков формы документа в требуемом формате, воспользуйтесь одной из приведенных ниже ссылок. Сумма оставляемая в кассе на конец дня на заработную плату, выплаты общественного нрава и стипендии. 1-ые экземпляры листов остаются в кассовой книжке. И получите возможность сохранять формы для их автозаполнения сделанных вами бланков кассовых книжек. Каждый лист кассовой книжки состоит из - х равных частей: одна из их с горизонтальной линовкой заполняется кассиром как 1-ый экземпляр, 2-ая без горизонтальных линеек заполняется кассиром как 2-ой экземпляр с лицевой и оборотной стороны через копировальную бумагу чернилами либо шариковой ручкой. Предварительно лист сгибают по полосы отреза, подкладывая отрывную часть листа под часть листа, которая остается в книжке. На этом веб-сайте вы сможете просто скачать, заполнить либо выписать онлайн бланк кассовой книжки и распечатать его. 2-ые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются. Для ведения записей опосля переноса отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части листа. Утверждена постановлением госкомстата рф от 18 августа 1998. Скачать эталон кассовой книжки в формате Excel.

Лист кассовой книги бланкЛист кассовой книги бланк

Группа: Пользователь

Сообщений: 8

Регистрация: 23.08.2012

Пользователь №: 18000

Спасибо сказали: 4 раз(а)