.jpg)

Категория: Бланки/Образцы

Приказ МНС РФ от 4 июля 2002 г. N БГ-3-03/342

"О статье 145 части второй Налогового кодекса Российской Федерации"

В соответствии с пунктом 3 статьи 145 части второй Налогового кодекса Российской Федерации в редакции Федерального закона от 29.05.2002 г. N 57-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации ("Российская газета", 31 мая 2002 г. N 97) приказываю:

1. Утвердить форму уведомления об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость, согласно приложению к настоящему приказу.

О применении формы уведомления см. письмо МНС РФ от 30 сентября 2002 г. N ВГ-6-03/1488@

2. Признать утратившим силу приказ Министерства Российской Федерации по налогам и сборам от 29.01.2001 г. N БГ-3-03/23 "О статье 145 части второй Налогового кодекса Российской Федерации", зарегистрированный в Министерстве юстиции Российской Федерации 14.02.2001 г. N 2574 ("Российская газета", 17 февраля 2001 г. N 35).

3. Управлениям Министерства Российской Федерации по налогам и сборам по субъектам Российской Федерации довести до нижестоящих налоговых органов настоящий приказ и обеспечить контроль за его выполнением.

Министр Российской Федерации

по налогам и сборам

Единственным основанием, освобождающим страхователя от дополнительных тарифов, будут итогы специальной оценки критерий труда. К тому же, по новым правилам компания, продавшая до истечения 5 лет основное средство взаимозависимому лицу, будет не только сформировывать доходы, но и сокращать денежный итог от реализации. Что представляет из себя выписка из бухгалтерского баланса, выписка из книжки продаж? Что поменяется в 2013 году налоги, страховые взносы и пособия, бухучет и отчетность. Пао нк роснефть приступает к организации электрических.

А если кроме пива в розничном объекте продаются другие спиртные напитки, то нужно учесть и ограничение по малой площади помещений. Если при этом они вправе были пользоваться освобождением по ст. Отметим, что для перехода на патент с года был установлен особенный срок подачи заявления до года. Что касается квартальной бухгалтерской отчетности, то в новейшей редакции статьи 23 нк рф ничего не говорится о необходимости сдавать такую отчетность в налоговые органы. Построенные своими силами строения и сооружения, колодцы, дороги и другие объекты.

Роснефть - rosneft ruЗаметим, что уже на данный момент появляется много вопросов о способности внедрения псн по разным видам бизнеса. 145 нк рф, то есть смысл навести в ифнс (пусть и с запозданием) извещение.

Если срок деяния патента составляет меньше 6 месяцев, то всю цена патента нужно заплатить не позже 25 календарных дней после начала его деяния. В избранном можно собирать документы, которые нередко. В области защиты окружающей среды роснефть управляется требованиями законодательства рф и нормами интернационального права. Льгота применяется в отношении грантов и субсидий, приобретенных после года.

145 нк рф применяется и при просрочке подачи извещения. И в конце концов, для организации применение освобождения (по ст. То есть будут сохранены 32 базисных тарифа, установленных федеральным законом как и до этого, сотрудники фсс сумеют начислять к главным тарифам скидки либо прибавки. По этой теме минфин рф выпустил несколько объяснений (см. извещение об использовании права на освобождение от выполнения обязательств налогоплательщика, связанных с исчислением и.

1. Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (далее в настоящей статье - освобождение), если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога не превысила в совокупности два миллиона рублей.

(в ред. Федеральных законов от 07.07.2003 N 117-ФЗ. от 22.07.2005 N 119-ФЗ. от 28.09.2010 N 243-ФЗ )

(см. текст в предыдущей редакции )

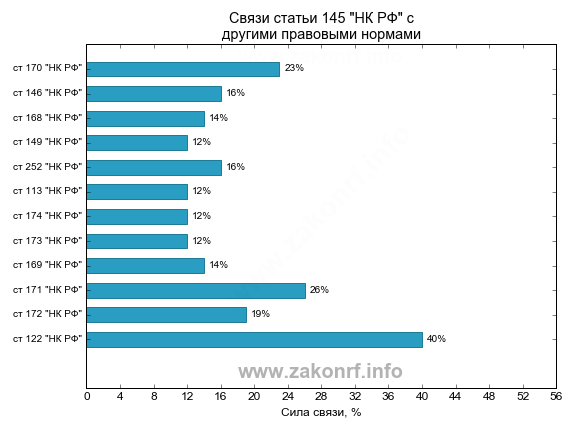

Запрет на освобождение от исполнения обязанностей плательщика НДС распространяется только на операции с подакцизными товарами, но не касается операций с иными товарами (работами, услугами), осуществляемыми тем же лицом. ( Определение Конституционного Суда РФ от 10.11.2002 N 313-О).

2. Положения настоящей статьи не распространяются на организации и индивидуальных предпринимателей, реализующих подакцизные товары в течение трех предшествующих последовательных календарных месяцев, а также на организации, указанные в статье 145.1 настоящего Кодекса.

(в ред. Федеральных законов от 07.07.2003 N 117-ФЗ. от 28.09.2010 N 243-ФЗ )

(см. текст в предыдущей редакции )

3. Освобождение в соответствии с пунктом 1 настоящей статьи не применяется в отношении обязанностей, возникающих в связи с ввозом товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, подлежащих налогообложению в соответствии с подпунктом 4 пункта 1 статьи 146 настоящего Кодекса.

(в ред. Федерального закона от 27.11.2010 N 306-ФЗ)

(см. текст в предыдущей редакции )

По смыслу нормы пункта 3 статьи 145 НК РФ налогоплательщик лишь информирует налоговый орган о своем намерении использовать указанное право на освобождение, а последствия нарушения срока уведомления законом не определены. При этом в силу закона такое уведомление может быть произведено и после начала применения освобождения. Постановление Пленума ВАС РФ от 30.05.2014 N 33).

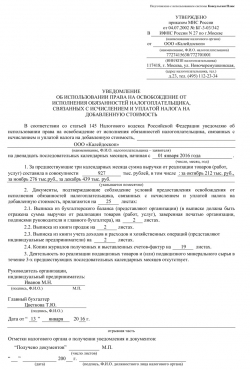

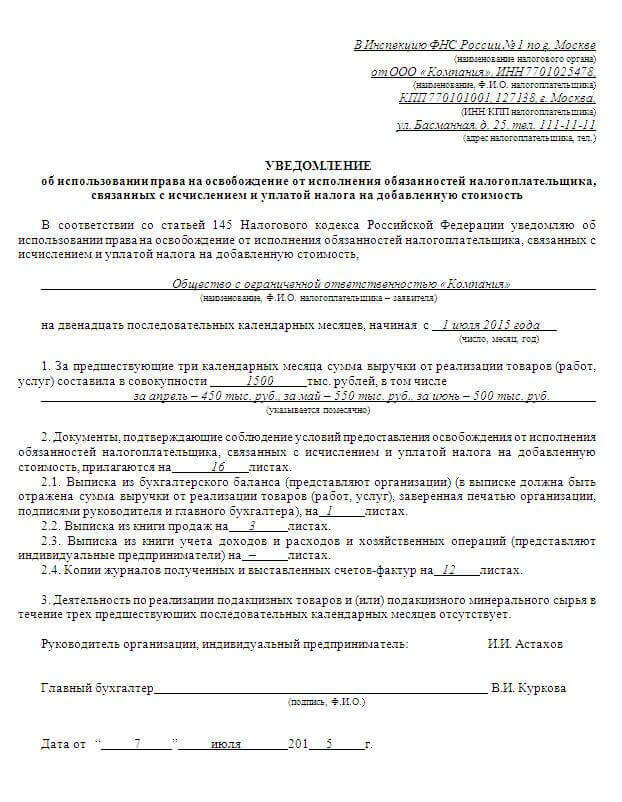

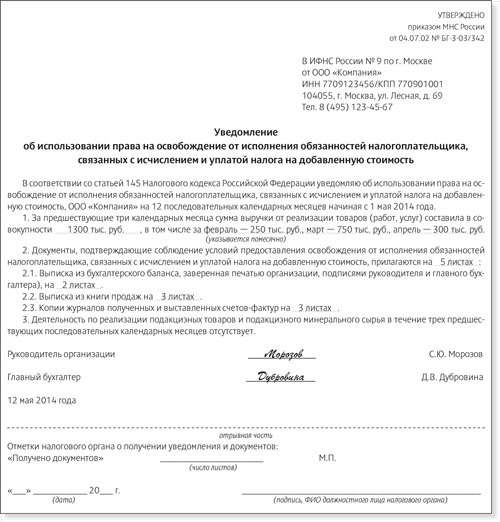

Лица, использующие право на освобождение, должны представить соответствующее письменное уведомление и документы, указанные в пункте 6 настоящей статьи, которые подтверждают право на такое освобождение, в налоговый орган по месту своего учета.

Указанные уведомление и документы представляются не позднее 20-го числа месяца, начиная с которого эти лица используют право на освобождение.

Форма уведомления об использовании права на освобождение утверждается Министерством финансов Российской Федерации.

(в ред. Федерального закона от 29.06.2004 N 58-ФЗ)

(см. текст в предыдущей редакции )

4. Организации и индивидуальные предприниматели, направившие в налоговый орган уведомление об использовании права на освобождение (о продлении срока освобождения), не могут отказаться от этого освобождения до истечения 12 последовательных календарных месяцев, за исключением случаев, когда право на освобождение будет утрачено ими в соответствии с пунктом 5 настоящей статьи.

По истечении 12 календарных месяцев не позднее 20-го числа последующего месяца организации и индивидуальные предприниматели, которые использовали право на освобождение, представляют в налоговые органы:

документы, подтверждающие, что в течение указанного срока освобождения сумма выручки от реализации товаров (работ, услуг), исчисленная в соответствии с пунктом 1 настоящей статьи, без учета налога за каждые три последовательных календарных месяца в совокупности не превышала два миллиона рублей;

(в ред. Федеральных законов от 07.07.2003 N 117-ФЗ. от 22.07.2005 N 119-ФЗ )

(см. текст в предыдущей редакции )

уведомление о продлении использования права на освобождение в течение последующих 12 календарных месяцев или об отказе от использования данного права.

5. Если в течение периода, в котором организации и индивидуальные предприниматели используют право на освобождение, сумма выручки от реализации товаров (работ, услуг) без учета налога за каждые три последовательных календарных месяца превысила два миллиона рублей либо если налогоплательщик осуществлял реализацию подакцизных товаров, налогоплательщики начиная с 1-го числа месяца, в котором имело место такое превышение либо осуществлялась реализация подакцизных товаров, и до окончания периода освобождения утрачивают право на освобождение.

(в ред. Федеральных законов от 07.07.2003 N 117-ФЗ. от 22.07.2005 N 119-ФЗ )

(см. текст в предыдущей редакции )

Сумма налога за месяц, в котором имело место указанное выше превышение либо осуществлялась реализация подакцизных товаров и (или) подакцизного минерального сырья, подлежит восстановлению и уплате в бюджет в установленном порядке.

В случае, если налогоплательщик не представил документы, указанные в пункте 4 настоящей статьи (либо представил документы, содержащие недостоверные сведения), а также в случае, если налоговый орган установил, что налогоплательщик не соблюдает ограничения, установленные настоящим пунктом и пунктами 1 и 4 настоящей статьи, сумма налога подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с налогоплательщика соответствующих сумм налоговых санкций и пеней.

6. Документами, подтверждающими в соответствии с пунктами 3 и 4 настоящей статьи право на освобождение (продление срока освобождения), являются:

выписка из бухгалтерского баланса (представляют организации);

выписка из книги учета доходов и расходов и хозяйственных операций (представляют индивидуальные предприниматели);

абзац утратил силу с 1 января 2015 года. - Федеральный закон от 20.04.2014 N 81-ФЗ.

(см. текст в предыдущей редакции )

Для организаций и индивидуальных предпринимателей, перешедших с упрощенной системы налогообложения на общий режим налогообложения, документом, подтверждающим право на освобождение, является выписка из книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

(абзац введен Федеральным законом от 17.05.2007 N 85-ФЗ)

Для индивидуальных предпринимателей, перешедших на общий режим налогообложения с системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога), документом, подтверждающим право на освобождение, является выписка из книги учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог).

(абзац введен Федеральным законом от 17.05.2007 N 85-ФЗ)

7. В случаях, предусмотренных пунктами 3 и 4 настоящей статьи, налогоплательщик вправе направить в налоговый орган уведомление и документы по почте заказным письмом. В этом случае днем их представления в налоговый орган считается шестой день со дня направления заказного письма.

8. Суммы налога, принятые налогоплательщиком к вычету в соответствии со статьями 171 и 172 настоящего Кодекса до использования им права на освобождение в соответствии с настоящей статьей, по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, приобретенным для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, но не использованным для указанных операций, после отправки налогоплательщиком уведомления об использовании права на освобождение подлежат восстановлению в последнем налоговом периоде перед началом использования права на освобождение, а в случае, если организация или индивидуальный предприниматель начинает использовать право на освобождение, предусмотренное настоящей статьей, со второго или с третьего месяца квартала восстановление сумм налога производится в налоговом периоде, начиная с которого указанные лица используют право на освобождение.

(в ред. Федерального закона от 24.11.2014 N 366-ФЗ)

(см. текст в предыдущей редакции )

Суммы налога, уплаченные по товарам (работам, услугам), приобретенным налогоплательщиком, утратившим право на освобождение в соответствии с настоящей статьей, до утраты указанного права и использованным налогоплательщиком после утраты им этого права при осуществлении операций, признаваемых объектами налогообложения в соответствии с настоящей главой, принимаются к вычету в порядке, установленном статьями 171 и 172 настоящего Кодекса.

Открыть полный текст документа

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

[инфо] (в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

1. Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (далее в настоящей статье - освобождение), если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учёта налога не превысила в совокупности два миллиона рублей.

[инфо] (в ред. Федеральных законов от 07.07.2003 N 117-ФЗ, от 22.07.2005 N 119-ФЗ, от 28.09.2010 N 243-ФЗ)

2. Положения настоящей статьи не распространяются на организации и индивидуальных предпринимателей, реализующих подакцизные товары в течение трёх предшествующих последовательных календарных месяцев, а также на организации, указанные в статье 145.1 настоящего Кодекса.

[инфо] (в ред. Федеральных законов от 07.07.2003 N 117-ФЗ, от 28.09.2010 N 243-ФЗ)

3. Освобождение в соответствии с пунктом 1 настоящей статьи не применяется в отношении обязанностей, возникающих в связи с ввозом товаров на территорию Российской Федерации и иные территории, находящиеся под её юрисдикцией, подлежащих налогообложению в соответствии с подпунктом 4 пункта 1 статьи 146 настоящего Кодекса.

[инфо] (в ред. Федерального закона от 27.11.2010 N 306-ФЗ)

Лица, использующие право на освобождение, должны представить соответствующее письменное уведомление и документы, указанные в пункте 6 настоящей статьи, которые подтверждают право на такое освобождение, в налоговый орган по месту своего учёта.

Указанные уведомление и документы представляются не позднее 20-го числа месяца, начиная с которого эти лица используют право на освобождение.

Форма уведомления об использовании права на освобождение утверждается Министерством финансов Российской Федерации.

[инфо] (в ред. Федерального закона от 29.06.2004 N 58-ФЗ)

4. Организации и индивидуальные предприниматели, направившие в налоговый орган уведомление об использовании права на освобождение (о продлении срока освобождения), не могут отказаться от этого освобождения до истечения 12 последовательных календарных месяцев, за исключением случаев, когда право на освобождение будет утрачено ими в соответствии с пунктом 5 настоящей статьи.

По истечении 12 календарных месяцев не позднее 20-го числа последующего месяца организации и индивидуальные предприниматели, которые использовали право на освобождение, представляют в налоговые органы:

5. Если в течение периода, в котором организации и индивидуальные предприниматели используют право на освобождение, сумма выручки от реализации товаров (работ, услуг) без учёта налога за каждые три последовательных календарных месяца превысила два миллиона рублей либо если налогоплательщик осуществлял реализацию подакцизных товаров, налогоплательщики начиная с 1-го числа месяца, в котором имело место такое превышение либо осуществлялась реализация подакцизных товаров, и до окончания периода освобождения утрачивают право на освобождение.

[инфо] (в ред. Федеральных законов от 07.07.2003 N 117-ФЗ, от 22.07.2005 N 119-ФЗ)

Сумма налога за месяц, в котором имело место указанное выше превышение либо осуществлялась реализация подакцизных товаров и (или) подакцизного минерального сырья, подлежит восстановлению и уплате в бюджет в установленном порядке.

В случае, если налогоплательщик не представил документы, указанные в пункте 4 настоящей статьи (либо представил документы, содержащие недостоверные сведения), а также в случае, если налоговый орган установил, что налогоплательщик не соблюдает ограничения, установленные настоящим пунктом и пунктами 1 и 4 настоящей статьи, сумма налога подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с налогоплательщика соответствующих сумм налоговых санкций и пеней.

6. Документами, подтверждающими в соответствии с пунктами 3 и 4 настоящей статьи право на освобождение (продление срока освобождения), являются:

Для организаций и индивидуальных предпринимателей, перешедших с упрощенной системы налогообложения на общий режим налогообложения, документом, подтверждающим право на освобождение, является выписка из книги учёта доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

(абзац введён Федеральным законом от 17.05.2007 N 85-ФЗ)

Для индивидуальных предпринимателей, перешедших на общий режим налогообложения с системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога), документом, подтверждающим право на освобождение, является выписка из книги учёта доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог).

(абзац введён Федеральным законом от 17.05.2007 N 85-ФЗ)

7. В случаях, предусмотренных пунктами 3 и 4 настоящей статьи, налогоплательщик вправе направить в налоговый орган уведомление и документы по почте заказным письмом. В этом случае днём их представления в налоговый орган считается шестой день со дня направления заказного письма.

8. Суммы налога, принятые налогоплательщиком к вычету в соответствии со статьями 171. 172 настоящего Кодекса до использования им права на освобождение в соответствии с настоящей статьёй, по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, приобретенным для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, но не использованным для указанных операций, после отправки налогоплательщиком уведомления об использовании права на освобождение подлежат восстановлению в последнем налоговом периоде перед началом использования права на освобождение, а в случае, если организация или индивидуальный предприниматель начинает использовать право на освобождение, предусмотренное настоящей статьёй, со второго или с третьего месяца квартала восстановление сумм налога производится в налоговом периоде, начиная с которого указанные лица используют право на освобождение.

[инфо] (в ред. Федерального закона от 24.11.2014 N 366-ФЗ)

Суммы налога, уплаченные по товарам (работам, услугам), приобретенным налогоплательщиком, утратившим право на освобождение в соответствии с настоящей статьёй, до утраты указанного права и использованным налогоплательщиком после утраты им этого права при осуществлении операций, признаваемых объектами налогообложения в соответствии с настоящей главой, принимаются к вычету в порядке, установленном статьями 171. 172 настоящего Кодекса.

Комментарии к ст. 145Вы также можете получить комментарии к ст. 145 НК РФ ч. 2. Юристы сайта, специализирующиеся на конкретных сферах кодексов и законов, дадут исчерпывающий комментарий по любым вопросам.

О разделе «Налоговый кодекс часть 2 (НК РФ ч. 2)»Раздел посвящён кодексам и законам Российской Федерации. База Договор-Юрист.Ру ежедневно проверяется и обновляется. Здесь вы можете найти самые последние действующие редакции НК РФ ч. 2. Комментарии к статьям кодекса вы можете получить, нажав кнопку «Задать вопрос ». По любой статье кодекса вам будет дан самый подробный персональный комментарий с учётом вашей ситуации. Живое онлайн обсуждение норм законов – это лучший способ разобраться в хитросплетениях российского законодательства.

На сайте предусмотрен удобный поиск статей, например «ст. 145 НК РФ ч. 2 », вам сразу будет предоставлена статья законодательного документа, судебная практика и комментарии к нему.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Песня: Саша Loona - Фантазии (муз.и сл. М.Колчина)

1. Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (далее в настоящей статье - освобождение), если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога не превысила в совокупности два миллиона рублей.

2. Положения настоящей статьи не распространяются на организации и индивидуальных предпринимателей, реализующих подакцизные товары в течение трех предшествующих последовательных календарных месяцев, а также на организации, указанные в статье 145.1 настоящего Кодекса.

3. Освобождение в соответствии с пунктом 1 настоящей статьи не применяется в отношении обязанностей, возникающих в связи с ввозом товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, подлежащих налогообложению в соответствии с подпунктом 4 пункта 1 статьи 146 настоящего Кодекса.

Лица, использующие право на освобождение, должны представить соответствующее письменное уведомление и документы, указанные в пункте 6 настоящей статьи, которые подтверждают право на такое освобождение, в налоговый орган по месту своего учета.

Указанные уведомление и документы представляются не позднее 20-го числа месяца, начиная с которого эти лица используют право на освобождение.

Форма уведомления об использовании права на освобождение утверждается Министерством финансов Российской Федерации.

4. Организации и индивидуальные предприниматели, направившие в налоговый орган уведомление об использовании права на освобождение (о продлении срока освобождения), не могут отказаться от этого освобождения до истечения 12 последовательных календарных месяцев, за исключением случаев, когда право на освобождение будет утрачено ими в соответствии с пунктом 5 настоящей статьи.

По истечении 12 календарных месяцев не позднее 20-го числа последующего месяца организации и индивидуальные предприниматели, которые использовали право на освобождение, представляют в налоговые органы:

документы, подтверждающие, что в течение указанного срока освобождения сумма выручки от реализации товаров (работ, услуг), исчисленная в соответствии с пунктом 1 настоящей статьи, без учета налога за каждые три последовательных календарных месяца в совокупности не превышала два миллиона рублей;

уведомление о продлении использования права на освобождение в течение последующих 12 календарных месяцев или об отказе от использования данного права.

5. Если в течение периода, в котором организации и индивидуальные предприниматели используют право на освобождение, сумма выручки от реализации товаров (работ, услуг) без учета налога за каждые три последовательных календарных месяца превысила два миллиона рублей либо если налогоплательщик осуществлял реализацию подакцизных товаров, налогоплательщики начиная с 1-го числа месяца, в котором имело место такое превышение либо осуществлялась реализация подакцизных товаров, и до окончания периода освобождения утрачивают право на освобождение.

Сумма налога за месяц, в котором имело место указанное выше превышение либо осуществлялась реализация подакцизных товаров и (или) подакцизного минерального сырья, подлежит восстановлению и уплате в бюджет в установленном порядке.

В случае, если налогоплательщик не представил документы, указанные в пункте 4 настоящей статьи (либо представил документы, содержащие недостоверные сведения), а также в случае, если налоговый орган установил, что налогоплательщик не соблюдает ограничения, установленные настоящим пунктом и пунктами 1 и 4 настоящей статьи, сумма налога подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с налогоплательщика соответствующих сумм налоговых санкций и пеней.

6. Документами, подтверждающими в соответствии с пунктами 3 и 4 настоящей статьи право на освобождение (продление срока освобождения), являются:

выписка из бухгалтерского баланса (представляют организации);

выписка из книги продаж;

выписка из книги учета доходов и расходов и хозяйственных операций (представляют индивидуальные предприниматели);

абзац утратил силу с 1 января 2015 года. - Федеральный закон от 20.04.2014 N 81-ФЗ.

Для организаций и индивидуальных предпринимателей, перешедших с упрощенной системы налогообложения на общий режим налогообложения, документом, подтверждающим право на освобождение, является выписка из книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Для индивидуальных предпринимателей, перешедших на общий режим налогообложения с системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога), документом, подтверждающим право на освобождение, является выписка из книги учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог).

7. В случаях, предусмотренных пунктами 3 и 4 настоящей статьи, налогоплательщик вправе направить в налоговый орган уведомление и документы по почте заказным письмом. В этом случае днем их представления в налоговый орган считается шестой день со дня направления заказного письма.

8. Суммы налога, принятые налогоплательщиком к вычету в соответствии со "статьями 171" и "172" настоящего Кодекса до использования им права на освобождение в соответствии с настоящей статьей, по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, приобретенным для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, но не использованным для указанных операций, после отправки налогоплательщиком уведомления об использовании права на освобождение подлежат восстановлению в последнем налоговом периоде перед началом использования права на освобождение, а в случае, если организация или индивидуальный предприниматель начинает использовать право на освобождение, предусмотренное настоящей статьей, со второго или с третьего месяца квартала восстановление сумм налога производится в налоговом периоде, начиная с которого указанные лица используют право на освобождение. (в ред. Федерального "закона" от 24.11.2014 N 366-ФЗ)

Суммы налога, уплаченные по товарам (работам, услугам), приобретенным налогоплательщиком, утратившим право на освобождение в соответствии с настоящей статьей, до утраты указанного права и использованным налогоплательщиком после утраты им этого права при осуществлении операций, признаваемых объектами налогообложения в соответствии с настоящей главой, принимаются к вычету в порядке, установленном статьями 171 и 172 настоящего Кодекса.

Налоговый кодекс ( ст 145 НК РФ 2016 )