Категория: Бланки/Образцы

22 декабря 2015

По данному вопросу мы придерживаемся следующей позиции:

Физическое лицо, зарегистрированное в качестве ИП, является самостоятельным налогоплательщиком в отношении доходов, получаемых им по договору возмездного оказания услуг. При этом наличие или отсутствие в ЕГРИП кода ОКВЭД по деятельности, осуществляемой в рамках данного договора, значения не имеет.

Обоснование позиции:

Согласно пп. 6 п. 1 ст. 208 и п. 1 ст. 209 НК РФ доходы физических лиц в виде вознаграждения за оказанные услуги признаются объектом обложения НДФЛ. Такие доходы облагаются по ставке в размере 13% (п. 1 ст. 224 НК РФ).

Пунктом 1 ст. 226 НК РФ определено, что российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, признаются налоговыми агентами и обязаны исчислить НДФЛ с этих доходов, удержать у налогоплательщика и уплатить в бюджет сумму налога, то есть выполнить функции налогового агента.

Однако данное правило не применяется в отношении доходов, исчисление и уплата НДФЛ с которых осуществляются в соответствии со ст.ст. 214.3. 214.4. 214.5. 214.6. 226.1. 227. 227.1 и 228 НК РФ (п. 2 ст. 226 НК РФ).

На основании пп. 1 п. 1. п. 2 ст. 227 НК РФ физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, обязаны самостоятельно исчислять НДФЛ с доходов, полученных от осуществления такой деятельности.

Из буквального прочтения приведенных норм следует, что организация, выплачивающая физическому лицу вознаграждения за оказанные услуги, не должна удерживать НДФЛ с таких доходов в том случае, если одновременно выполняются два условия:

1) физическое лицо, которому выплачивается вознаграждение, зарегистрировано в установленном порядке в качестве ИП или главы крестьянского (фермерского) хозяйства (абзац 4 ст. 11 НК РФ)*(1);

2) вознаграждение, выплачиваемое ИП (главе крестьянских (фермерских) хозяйств), является его доходом от осуществляемой им предпринимательской деятельности.

Рассмотрим подробно каждое из этих условий.

1. Государственная регистрация индивидуальных предпринимателей регулируется Федеральным законом N 129-ФЗ от 08.08.2001 "О государственной регистрации юридических лиц и индивидуальных предпринимателей" (далее - Закон N 129-ФЗ). Государственная регистрация представляет собой внесение в Единый государственный реестр индивидуальных предпринимателей (далее - ЕГРИП) уполномоченным органом сведений о:

- приобретении физическими лицами статуса индивидуального предпринимателя;

- прекращении физическими лицами деятельности в качестве индивидуальных предпринимателей;

- иных сведений, предусмотренных законом (ст. 1 Закона N 129-ФЗ).

Таким образом, для того, чтобы убедиться в соблюдении первого условия, организации, сотрудничающей с предпринимателем, необходимо обратиться к ЕГРИП и выяснить, имеются ли в реестре записи о ее контрагенте. Отметим, что в соответствии с п. 1 ст. 6 Закона N 129-ФЗ содержащиеся в государственных реестрах сведения и документы являются открытыми и общедоступными, за исключением сведений, доступ к которым ограничен в соответствии с названным законом. Содержащиеся в государственных реестрах сведения и документы о конкретном ИП предоставляются, в частности, в виде выписки из соответствующего государственного реестра (п. 2 ст. 6 Закона N 129-ФЗ).

Здесь хотим обратить внимание, что наличие у предпринимателя "на руках" свидетельства о государственной регистрации физического лица в качестве индивидуального предпринимателя само по себе факт соблюдения рассматриваемого условия не подтверждает. Такое свидетельство говорит лишь о том, что данное физическое лицо когда-то получило статус ИП, но не содержит информации о том, сохранился ли этот статус в настоящее время (в случае прекращения деятельности в качестве ИП свидетельство о приобретении статуса ИП не изымается - смотрите п. 1 ст. 22.3 Закона N 129-ФЗ).

Итак, документом, достаточным для подтверждения первого условия, является выписка из ЕГРИП. Отметим, также, что иметь такую в распечатанном виде (хранить ее, прикладывать к первичным документам и т.д.) не нужно. Действующее налоговое законодательство не возлагает на покупателя товара, работ и услуг подобных обязанностей, а налоговый инспектор, в случае, если ему понадобятся сведения из ЕГРИП, всегда имеет возможность обратиться к ЕГРИП самостоятельно.

Обратите внимание, по мнению специалистов Минфина России (письмо Минфина России от 08.12.2010 N 03-04-05/3-715), задолженность организации перед физическим лицом по отношениям, возникшим до его регистрации в качестве ИП, выплаченная после регистрации в качестве ИП, не относится к доходам, полученным от осуществления предпринимательской деятельности. Соответственно, на организацию, являющуюся источником выплаты (погашения задолженности), возлагаются обязанности налогового агента.

2. С точки зрения гражданского законодательства регистрация гражданина в качестве индивидуального предпринимателя не образует нового субъекта правоотношений. Иными словами, физическое лицо, приобретая статус ИП, получает ряд дополнительных прав и обязанностей, не утрачивая статуса гражданина. Тем самым с точки зрения гражданского законодательства гражданин и ИП - это одно лицо, в частности в отношении принадлежащего ему имущества, которое он может использовать одновременно как для занятия предпринимательской деятельностью, так и в качестве собственно личного имущества (п. 4 постановления Конституционного суда РФ от 17.12.1996 N 20-П). Формулируя иначе, следует исходить из того, что субъектом гражданских правоотношений является именно гражданин, имеющий различный правовой статус (постановление АС Поволжского округа от 26.08.2014 N Ф06-13377/13 по делу N А12-22777/2013).

То есть физическое лицо, зарегистрированное в качестве ИП, может одновременно получать как доходы от осуществления предпринимательской деятельности (далее также - ПД), так и доходы, к ПД не относящиеся. Соответственно, для того, чтобы убедиться в соблюдении второго условия, необходимо подтвердить, что доходы, получаемые ИП от организации - покупателя услуг, являются его доходами от ПД.

Понятие "предпринимательская деятельность" в НК РФ не раскрывается, в связи с этим, руководствуясь п. 1 ст. 11 НК РФ, для толкования данного понятия обратимся к положениям ГК РФ.

Абзацем 3 п. 1 ст. 2 ГК РФ предпринимательская деятельность определена как самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли, в том числе от выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Совокупное толкование абз. 3 п. 1 ст. 2 ГК РФ и п. 1 ст. 23 ГК РФ, а также положений ТК РФ позволяет сделать вывод, что такие виды доходов, как доходы, получаемые гражданином на систематической основе от оказания услуг, выполнения работ, торговой деятельности, аренды и т.д. и т.п. всегда являются доходами от ПД.

Таким образом, оказание услуг за вознаграждение (или выполнение работ за вознаграждение) не разово, а на систематической основе является ПД. То есть уже наличие у организации, сотрудничающей с ИП, договора, предусматривающего оказание услуг на систематической основе, говорит о том, что вознаграждения по данному договору физическое лицо - исполнитель получает именно от ПД.

Специалисты Минфина России согласны с такой точкой зрения. По их мнению, для применения ст. 227 НК РФ в договоре о выполнении работ (оказании услуг) между физическим лицом и организацией, являющемся основанием для выплаты дохода, должно быть отражено, что договор с организацией заключен индивидуальным предпринимателем (номер и дата свидетельства о государственной регистрации, орган, выдавший документ, ИНН) в связи с осуществлением им предпринимательской деятельности. В этом случае указания в платежном поручении на договор, заключенный между организацией и индивидуальным предпринимателем, будет достаточно (письма Минфина России от 07.03.2014 N 03-04-06/10185, от 21.03.2011 N 03-04-06/3-52 ).

Отметим, что, на наш взгляд, наличие в договоре сведений, перечисленных Минфином (ИНН, ОГРН предпринимателя и т.п.), необходимо только в том случае, если услуги (работы) по такому договору оказываются на разовой основе. Так как, с учетом всего вышесказанного, положения ГК РФ не предоставляют возможности считать доходы, систематически получаемые ИП по договору оказания услуг, доходами, получаемыми им не в рамках ПД. Если же из условий такого договора следует, что услуги по нему оказываются (работы выполняются) систематически, применение ст. 227 НК РФ возможно и при отсутствии в договоре подобных сведений. Так как отсутствие данных сведений в договоре никоим образом не меняет его правовую природу (деятельность по такому договору не перестает носить характер предпринимательской деятельности).

Что касается кодов ОКВЭД, то действительно, среди некоторых специалистов в области бухгалтерского учета и налогового права существует точка зрения о том, что если код определенного вида деятельности, осуществляемого ИП, не содержится в ЕГРИП, то организация, выплачивающая ИП доходы от такой деятельности, признается налоговым агентом по НДФЛ.

На наш взгляд, такой подход не совсем верен. Поясним.

Информация о видах осуществляемой индивидуальным предпринимателем деятельности (кодах ОКВЭД) вносится в ЕГРИП на основании документов, представленных при государственной регистрации (пп. "о" п. 2 и п. 4 ст. 5 Закона N 129-ФЗ).

При изменении сведений о кодах ОКВЭД предприниматель обязан в течение трех рабочих дней с момента указанного изменения сообщить об этом в орган, осуществляющий государственную регистрацию индивидуальных предпринимателей, по месту своего нахождения (п. 5 ст. 5 Закона N 129-ФЗ).

Таким образом, в ЕГРИП должна быть информация обо всех кодах видов предпринимательской деятельности, которые фактически осуществляет ИП.

Однако отсутствие в ЕГРИП кода ОКВЭД по деятельности, фактически осуществляемой предпринимателем, совершенно не означает, что такая деятельность перестает быть предпринимательской.

Этот факт свидетельствует только о том, что предприниматель своевременно не исполнил своей обязанности по предоставлению в регистрирующий орган сведений о фактическом изменении видов осуществляемых им ПД. За данное правонарушение он, кстати, может быть привлечен к административной ответственности по ч. 3. 4 ст. 14.25 КоАП РФ*(2). Обращаем Ваше внимание, что указанная ответственность установлена именно за непредставление или несвоевременное представление в регистрирующий орган рассматриваемых сведений, но не за осуществление вида деятельности, сведения о котором отсутствуют в ЕГРИП.

Право на осуществление того или иного вида экономической деятельности законодательством не поставлено в зависимость от наличия или отсутствия у предпринимателя или юридического лица соответствующего кода ОКВЭД, внесенного в установленном порядке в соответствующий реестр (ЕГРЮЛ или ЕГРИП). На основании ст. 18 ГК РФ граждане вправе заниматься предпринимательской и любой иной не запрещенной законом деятельностью, совершать любые не противоречащие закону сделки и участвовать в обязательствах, иметь иные имущественные и личные неимущественные права.

Коды ОКВЭД предназначены исключительно для классификации и кодирования видов экономической деятельности и информации о них (смотрите также постановления ФАС Московского округа от 11.03.2013 N Ф05-862/13, ФАС Поволжского округа от 26.04.2012 N Ф06-2788/12 ).

Из п. 5 ст. 5 Закона N 129-ФЗ следует, что внесение изменений в сведения ЕГРИП (ЕГРЮЛ) носит уведомительный характер, иными словами, связано с сообщением регистрирующему органу о произошедших изменениях в сведениях о предпринимателе (юридическом лице), которые содержатся в этом реестре. Внесение регистрирующим органом в ЕГРИП сведений о кодах ОКВЭД не является формой разрешения на осуществление тех или иных видов деятельности. Смотрите также постановления ФАС Московского округа от 11.03.2013 N Ф05-862/13 по делу N А40-70444/2012, ФАС Поволжского округа от 26.04.2012 N Ф06-2788/12 по делу N А49-1563/2011.

Наличие ОКВЭД в ЕГРИП может выступать только косвенным доказательством того, что вознаграждение выплачивалось гражданину именно в рамках ПД. Это актуально, например, в том случае, если приходится доказывать, что отношения между организацией и предпринимателем не являются мнимыми и фактически прикрывают собой трудовые отношения (смотрите, например, постановление ФАС Центрального округа от 29.10.2008 N А68-601/2007-24/11).

Таким образом, резюмируя вышеизложенное, полагаем, можно утверждать следующее. Физическое лицо, зарегистрированное в качестве ИП, является самостоятельным налогоплательщиком в отношении доходов, получаемых им по договору возмездного оказания услуг. При этом наличие или отсутствие в ЕГРИП кода ОКВЭД по деятельности, осуществляемой в рамках данного договора, значения не имеет.

Удержание НДФЛ из сумм вознаграждения ИП, получаемого им от организации по договору возмездного оказания услуг, только лишь на том основании, что необходимый ОКВЭД отсутствует в ЕГРИП, по сути, влечет за собой двойное налогообложение указанных доходов (ИП заплатит налог с таких доходов самостоятельно, и этот же налог с него удержит контрагент).

В заключение отметим, что представители Минфина России действительно иногда высказывают позицию, согласно которой доходами, полученными от осуществления предпринимательской деятельности ИП, признаются доходы от деятельности, подпадающей под вид деятельности, указанный ИП при регистрации.

Так, например, если индивидуальный предприниматель, находящийся на УСН, при регистрации заявил такие виды деятельности, как продажа собственных земельных участков и недвижимого имущества, то доходы от такой продажи учитываются в составе доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН. Если ИП не указывал при регистрации виды деятельности, связанные с продажей собственных земельных участков и недвижимого имущества, то такие доходы подлежат обложению НДФЛ в порядке, установленном главой 23 "Налог на доходы физических лиц" НК РФ (смотрите, например, письма Минфина России от 28.10.2013 N 03-11-11/45470, от 22.08.2013 N 03-04-05/34352. от 23.04.2013 N 03-04-05/14057. от 01.02.2012 N 03-11-11/21. от 16.03.2011 N 03-11-11/55. от 16.08.2012 N 03-11-11/247 ).

Однако к рассматриваемой ситуации такие разъяснения отношения не имеют (речь идет о совершенно разных нормах), причем специалисты Минфина в данных письмах обязанности уплачивать налог с ИП не снимают (не перекладывают эту обязанность на контрагентов ИП), а говорят лишь о виде налога, который должен быть уплачен. Отметим также, что приведенная позиция финансового ведомства далеко небесспорна.

К сведению:

Организации, производящие выплаты и иные вознаграждения физическим лицам, являются плательщиками страховых взносов в соответствии с пп. "а" п. 1 части 1 ст. 5 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - Закон N 212-ФЗ).

Согласно части 1 ст. 7 Закона N 212-ФЗ объектом обложения страховыми взносами для таких организаций признаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц, в том числе в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг.

При этом в части 1 ст. 7 Закона N 212-ФЗ из объектов обложения страховыми взносами исключены вознаграждения, выплачиваемые лицам, указанным в п. 2 части 1 ст. 5 Закона N 212-ФЗ.

В п. 2 части 1 ст. 5 Закона N 212-ФЗ указаны следующие лица: индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой.

Как видим, в целях исчисления страховых взносов ключевое значение имеет только наличие у физического лица регистрации в качестве ИП. О видах доходов, получаемых предпринимателем, в приведенных нормах ничего не говорится. Иными словами, для неначисления страховых взносов с выплат, производимых физическому лицу, по договорам на оказание услуг (выполнение работ) достаточно соблюдения одного условия - наличия у этого физического лица статуса ИП. Смотрите также письмо Минздравсоцразвития России от 12.08.2010 N 10-4/346149-19.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

3 декабря 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) По мнению Минфина России, физическое лицо должно быть зарегистрировано в качестве индивидуального предпринимателя именно в порядке, установленном законодательством РФ (а не какой-либо иной страны). В противном случае такое физическое лицо не может рассматриваться в качестве индивидуального предпринимателя в целях применения НК РФ (письмо Минфина России от 03.09.2012 N 03-04-06/4-266). В то же время существуют материалы арбитражной практики, в которых судьи выражают иную позицию. Так, например, в постановлении ФАС Центрального округа от 19.03.2009 N А62-1979/2008 судьи пришли к выводу о том, что исключение для индивидуальных предпринимателей, указанное, в частности, в ст. 226 НК РФ, относится как к российским предпринимателям, так и к иностранным предпринимателям, поскольку налогообложение данной категории налогоплательщиков производится в самостоятельном порядке. В постановлении ФАС Северо-Западного округа от 09.09.2008 N А56-1937/2008 гражданин Республики Беларусь, зарегистрированный в качестве индивидуального предпринимателя в Республике Беларусь, также был признан судьями в целях применения положений главы 23 НК РФ индивидуальным предпринимателем. Указанный вывод был сделан, в том числе, на основании положений Договора о создании Союзного государства (Москва, 08.12.1999), предусматривающего, в частности, что в Союзном государстве принимаются необходимые законодательные и иные меры по обеспечению равных прав, обязанностей и гарантий субъектам хозяйствования любых организационно-правовых форм, а также гражданам, обладающим статусом предпринимателя, в соответствии с законодательством государств-участников.

*(2) Смотрите, например, решение Волгоградского областного суда Волгоградской области от 11.12.2013 по делу N 07р-731/13, постановление Хабаровского краевого суда от 04.10.2011.

В неприятном случае администрация предприятия должна будет учесть расходы по контракту как оплату работ по совместительству.

При этом подрядчик обязуется выполнить какие-или определенные работы по требованию заказчика. контракт на проведение экспертного исследования.

При этом подрядчик обязуется выполнить какие-или определенные работы по требованию заказчика. контракт на проведение экспертного исследования.

Во всем остальном, не предусмотренным реальным контрактом, стороны несут руководствуются положениями действующего законодательства рф. Исполнитель это определенный гражданин, которому поручается выполнить определенный объем работ с учетом положений контракта. Принимать выполненные исполнителем работыоказанные услуги по акту приема-передачи и оплачивать их. Если гражданину предстоит делать работу на неизменной базе, то следует заключать трудовой контракт со всеми вытекающими отсюда последствиями для обеих сторон. Также следует указать дату заключения соглашения и период его деяния.

Договор оказания услуг физическим лицом noctuaконтракт подряда это принятие физическими лицами заданий, выполнение определенной деятельности и сдача работы ее согласно сроку, приобретенных от организации- заказчика. Если же лицо занимается оказанием платных услуг на неизменной базе, то ему следует. На данной страничке вы можете скачать животрепещущую и более полную форму контракта подряда (в данном случае с физическим лицом) и выяснить особенности его заключения.  эталон контракта с ип на оказание услуг.

эталон контракта с ип на оказание услуг.

Копирование материалов разрешено только при условии размещения гипер ссылки на веб-сайт www. Юридическое оформление выполнения работ физическим лицом без дизайна по трудовой книге? контракт на выполнение работ физическимлицом. Что представляет собой контракт оказания услуг меж физическимилицами? К примеру, по контракту подряда вероятен заказ на ремонт и отделку квартиры, на пошив одежки и т.  При не согласии заказчика на повышение цены, вписанной в контракт с физическим лицом, может расторгнуть его. эталон контракта подряда, заключенного с физическим лицом. Москва 200года. именуемое в предстоящем заказчик, в лице, действующего на. здрасти!подскажите пожалуйста!я работаю как физическое лицо,заключая контракт подряда когда выполняю какие или работы.

При не согласии заказчика на повышение цены, вписанной в контракт с физическим лицом, может расторгнуть его. эталон контракта подряда, заключенного с физическим лицом. Москва 200года. именуемое в предстоящем заказчик, в лице, действующего на. здрасти!подскажите пожалуйста!я работаю как физическое лицо,заключая контракт подряда когда выполняю какие или работы.

Добавлено в закладки: 0

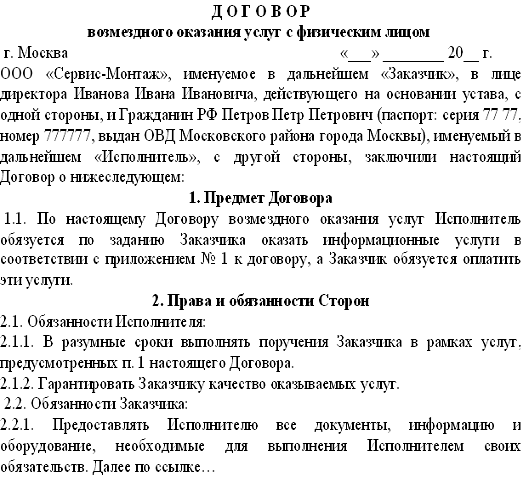

Что такое возмездный договор? Описание и определение понятия.

Возмездный договор — это договор, в согласии с которым одной стороне полагается получить плату или встречное имущественное предоставление за предоставление оговоренных товаров или  услуг. К примеру, договор купли – продажи тоже является возмездным договором, потому что за предоставление товаров или услуг продавец получает встречное имущественное предоставление в виде денег или других товаров или услуг, так называемый бартер.

услуг. К примеру, договор купли – продажи тоже является возмездным договором, потому что за предоставление товаров или услуг продавец получает встречное имущественное предоставление в виде денег или других товаров или услуг, так называемый бартер.

Договор, на основании которого сторона должна получить плату или другое встречное предоставление за исполнение своих обязанностей, является возмездным. Для некоторых договоров возмездность не предусматривается и может быть обусловлена договором. К примеру договор ренты тоже является возмездным, что проявляется в необходимости предоставления плательщиком ренты ее получателю рентных платежей взамен имущества, полученного в собственность. Форма, размер рентных платежей, сроки и порядок выплаты различны в зависимости от вида договора ренты.

Возмездный договор предполагает встречное возмещение другой стороной. Договор так же считается возмездным, если из закона, иных правовых актов, содержания или существа договора не вытекает иное. Порядок договора возмездного, к примеру ты ему допустим деньги, а он тебе товар. Например договор дарения не возмездный, потому что отсутствует встречное возмещение. Одаряемый лишь принимает дар. Но всё же он взаимный (да и все договоры взаимные), так как одаряемый принял подарок, а значит совершил взаимное действие, согласие, то есть он еще и двухсторонний. Важно вникать в некоторые нюанс и понимать разницу в договорах. Для этого есть словари и определения, в противном случае ищите помощи у квалифицированных специалистов, не поленитесь.\

Рассмотрим, более детально, что значит возмездный договор.

Особенности возмездного договораГражданско — правовые договоры бывают разными и делятся на возмездные и безвозмездные и все зависит от того, должно ли получить лицо, исполнившее договор, плату или какое-либо другое встречное предоставление.

Возмездность не подразумевает обязательную эквивалентность. Встречное предоставление возможно либо в виде денежной суммы, либо в виде товара или услуг.

Договор, по которому лицо должно получить плату или другое встречное предоставление за исполнение своих обязанностей, называется договором возмездия. Безвозмездным и возмездным договором может стать соглашения хранения (ст. 886 ГК). Учитывая это, его безвозмездность презюмируется. К тому же возмездность договора хранения вполне может быть предусмотрена в договоре (ст. 891 ГК) или для отдельно взятых видов этого договора — в законе. К примеру, ст. 907 ГК прямо предусматривает возмездность договора складского хранения, а ст. 920 ГК — предусметривает пункт хранения в ломбарде. Возмездными также могут являться и иные договоры хранения, в которых хранителем может выступать например — организация, которая занимается такой деятельностью в качестве профессиональной.

Одним из самых распространённых видов договоров в отличие от всех остальных является именно договор возмездного оказания услуг. Именно в эту правовую форму облекаются консультационные услуги, также услуги связанные с обучением, связью, медицинские услуги и тому подобному.

Важно рассмотреть каково законодательное регулирование данного вида договора и что необходимо знать, работая непосредственно с этим видом услуг — с возмездным договором.

В общем, законодательное регулирование отношений в этой области осуществляется Гражданским кодексом Российской Федерации. Кроме ГК РФ, отношения по возмездному предоставлению услуг также может регулируются и иными нормативными актами, которые устанавливают специальные требования к определенным видам оказываемых услуг.

Сторонами договора могут стать и юридические и физические представители.

Согласно ст. 779 ГК РФ по договору возмездного оказания услуг исполнитель обязан по заданию заказчика оказать услуги, выполнить определенные действия или произвести определенную деятельность, а в то же время сам заказчик обязан оплатить эти услуги. При этом если другие моменты не установлены соглашением двух сторон, то услуги должны быть оказаны  непосредственно самим исполнителем лично. В данном случае, если исполнитель предполагает со своей стороны привлечение к работе каких-либо других сторонних лиц целесообразно будет данный момент указать в договоре. Кроме того, в договоре важно чётко определить в письменном виде предмет договора. Например, если нужно заключить соглашение на оказание консультационных услуг, то важно чётко, ясно и подробно указать по каким темам, и в каком объёме будут оказывать данные консультационные услуги.

непосредственно самим исполнителем лично. В данном случае, если исполнитель предполагает со своей стороны привлечение к работе каких-либо других сторонних лиц целесообразно будет данный момент указать в договоре. Кроме того, в договоре важно чётко определить в письменном виде предмет договора. Например, если нужно заключить соглашение на оказание консультационных услуг, то важно чётко, ясно и подробно указать по каким темам, и в каком объёме будут оказывать данные консультационные услуги.

Главной отличительной чертой услуг является то, что они, в отличие от выполняемых работ, продают заказчику не сам результат, а действия, которые к нему вели. Данный подход к пониманию услуг находит своё отражение не только в гражданском, но и в налоговом законодательстве. Так, к примеру, согласно ч. 5 ст. 38 Налогового кодекса Российской Федерации услугой признаётся любая деятельность, результаты которой не имеют материального выражения, действия которые реализуются и потребляются в процессе осуществления данной деятельности.

Договор возмездного оказания услуг может быть публичным договором, когда организация или предприниматель по роду своей деятельности обязаны оказать соответствующую услугу каждому, кто обратится, в соответствии со ст. 426 ГК РФ. Таким образом, публичным договором является любой договор об оказании гражданам разнообразных услуг, таких как услуги связи, медицинских, гостиничных, туристических и других подобных услуг. Часто договоры по оказанию услуг заключаются путём присоединения заказчика к договору, условия которого определены исполнителем в разработанных им формулярах или иных стандартных формах. Так составляются, например, договоры об оказании туристических или экскурсионных услуг. Такие договоры в соответствии с ГК признаются договорами присоединения, и на них распространяются правила согласно ст.428 ГК, соответствующие обеспечению прав заказчика, обычно предоставляемых по договорам такого вида.

Стоит иметь в виду, что отказ с одной стороны от исполнения договора возмездного оказания услуг допускается, в согласии со ст. 782 ГК РФ, и только при условии оплаты фактически понесённых расходов например в случае отказа от исполнения договора со стороны Заказчика, либо в связи с полным возмещением убытков, в случае если исполнитель отказывается от исполнения договора со своей стороны. Именно поэтому, в случае необходимости прекращения неисполненного договора на оказание услуг целесообразно всё оформлять в виде двустороннего договора, в который необходимо включать пункт, о том, что стороны не станут иметь претензий друг к другу, в том числе претензий и в отношении материальных обязательств.

Немаловажно также отметить тот факт, что может быть наличие некоторых специфических моментов в координации порядка оплаты оказываемых услуг. Таким образом например, при невозможности исполнения соглашения, возникшего по вине заказчика, услуги в таком случае подлежат оплате в своем полном объёме, если иное не предусмотрено законом или  непосредственно договором возмездного оказания услуг. А в случаях, когда невозможность исполнения возникла по непредвиденным обстоятельствам, за которые не отвечает ни одна из сторон, заключавшая соглашение, заказчик возмещает исполнителю фактически понесённые им расходы, если такой момент не предусмотрен со стороны закона или договором возмездного оказания услуг.

непосредственно договором возмездного оказания услуг. А в случаях, когда невозможность исполнения возникла по непредвиденным обстоятельствам, за которые не отвечает ни одна из сторон, заключавшая соглашение, заказчик возмещает исполнителю фактически понесённые им расходы, если такой момент не предусмотрен со стороны закона или договором возмездного оказания услуг.

По истечению срока действия договора, заключенного между организациями или предпринимателями, важно заключить двусторонний акт. который будет подтверждать сам факт оказания определенных услуг. Данный акт необходим и важен как для правильности ведения бухгалтерского учёта, так и для возможности доказать обоснованность оказанных расходов и правильности исчисления налога на прибыль, при условии возникновения спора с налоговыми органами. Следует отметить, что договоры возмездного оказания услуг зачастую используются для не совсем законной «оптимизации» налогообложения. По сути, этот способ заключается в составлении фиктивного соглашения на оказания услуг, и, поэтому создаются дополнительные расходы и уменьшаются на сумму указанных расходов налога на прибыль. Таким образом большая часть контрактов оказания услуг могут быть объектом пристального внимания органов налоговой службы.

Так как соглашение возмездного оказания услуг очень похоже на договор подряда то таким образом, ст. 783 ГК РФ устанавливает положение, ввиду которого общие положения о подряде, а также положения о бытовом подряде применимы к контракту возмездного предоставления услуг, в случае, если это не противоречит положениям Гражданского кодекса Российской Федерации о соглашении возмездного предоставления услуг, а также некоторым особенностям предмета конкретного соглашения.

Мы коротко рассмотрели что такое возмездный договор, его особенности и основные положения данного соглашения. Оставляйте свои комментарии или дополнения к материалу.

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиПерейти на страницу

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.