Категория: Бланки/Образцы

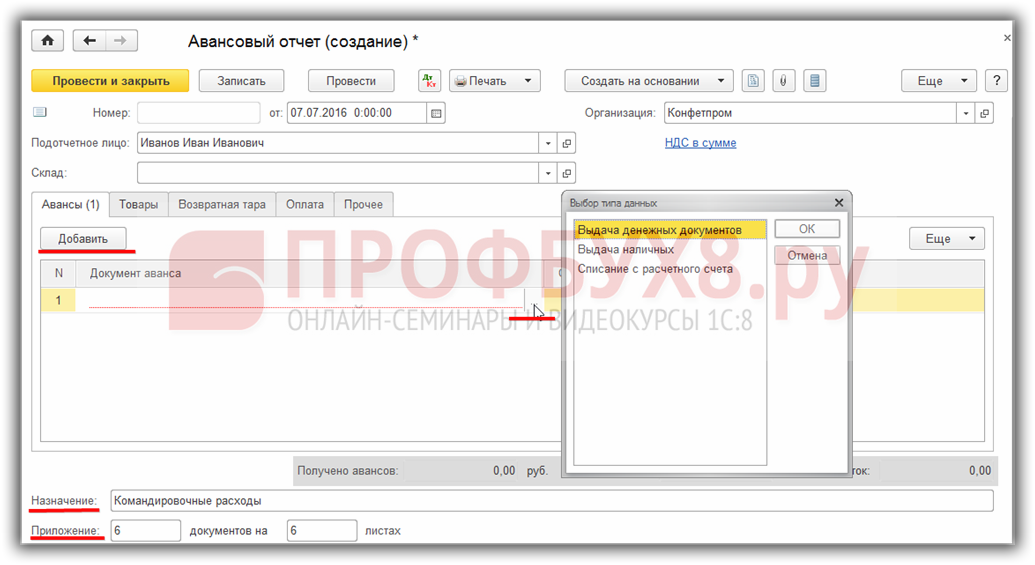

Отражение суточных в налоговом учете осуществляется документо "Авансовый отчет" на закладке "Прочее". В строке следует установить флаг "Это суточные". При включенном флаге становятся доступными поля "Суточные дата с", "Суточные дата по", "Кол-во суток", "Командировка за рубеж".

При установке данных в полях "Кол-во суток", "Командировка за рубеж" определяется норма предельной суммы за каждые сутки исходя из указанных данных в регистре сведений " Параметры налогового учета " и рассчитывается поле "Сумма суточных н\у".

При проведении формируется запись по налоговому учету на сумму, указанную в поле "Сумма суточных н\у".

Другие материалы по теме:

Нас находят: как отразить суточные в 1с. как отразить суточные в 1с 8 2. как отразить суточные в авансовом отчете в 1с, как отразить командировочные расходы в 1с 8 2, как отразить командировочные в 1с 8 3, суточные в 1с 8 2, как отразить суточные в авансовом отчете, как провести суточные в 1с 8 3, отражение командировочных расходов в 1с 8 2, как отразить командировочные в 1с

Дата публикации: Июл 20, 2016

Получить 200 видеоуроков по 1С бесплатно:

Практически каждому бухгалтеру приходилось хотя бы единожды отправлять сотрудника в командировку. Рассмотрим, как оформляются командировки в 1С 8.3 Бухгалтерия 3.0.

В 1С 8.3 кадровые командировочные документы не формируются, а отражаются только финансовые документы.

Важно! У работодателя должно быть положение, регламентирующее размеры и порядок возмещения командировочных расходов.

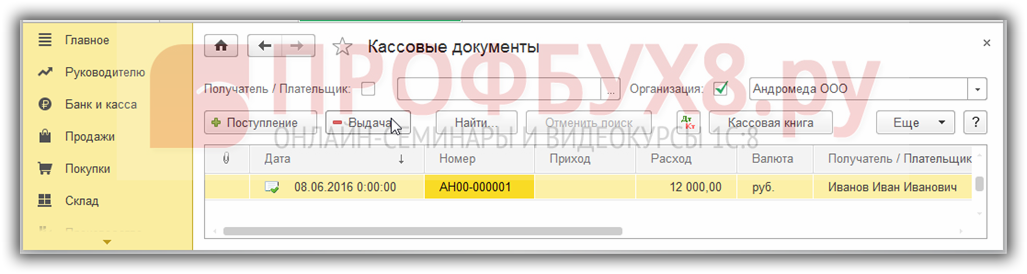

Выдача в подотчет на командировочные расходыСотруднику перед командировкой необходимо выдать деньги. Аванс можно выдать из кассы или перевести денежные средства на личный расчётный счёт сотрудника. При этом в 1С 8.3 финансовые документы оформляются в разделе Банк и Касса:

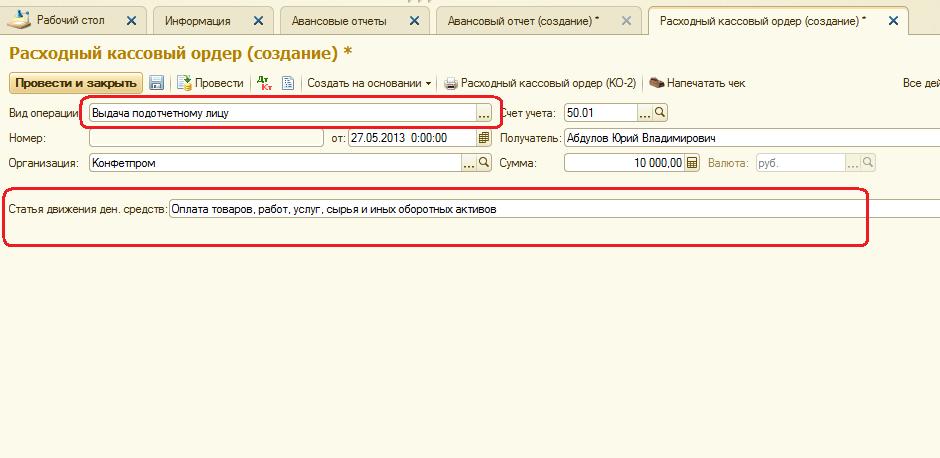

В кассовых документах нужно добавить документ Выдача наличных. с помощью кнопки Выдача:

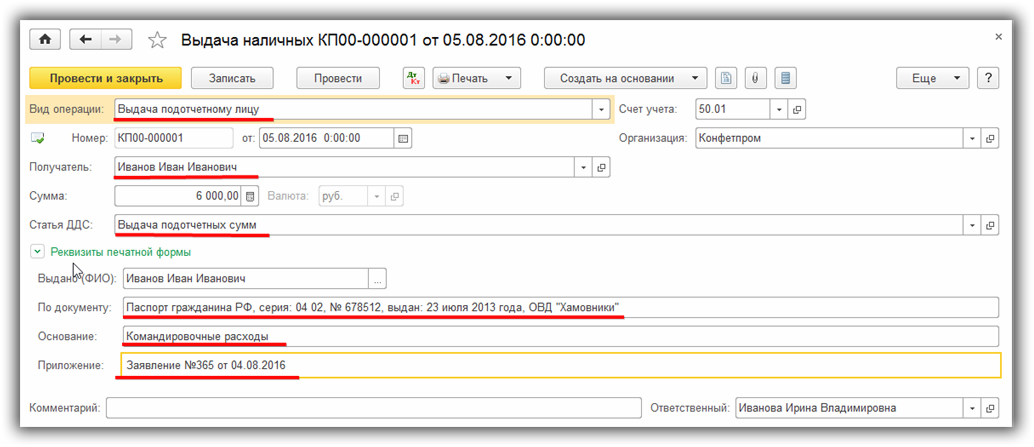

Перейдём к заполнению кассового документа. Вид операции необходимо указать Выдача подотчётному лицу:

Реквизиты печатной формы:

Важно! С 2012 года денежные средства в подотчёт для командировки выдаются на основании заявления в произвольной форме.

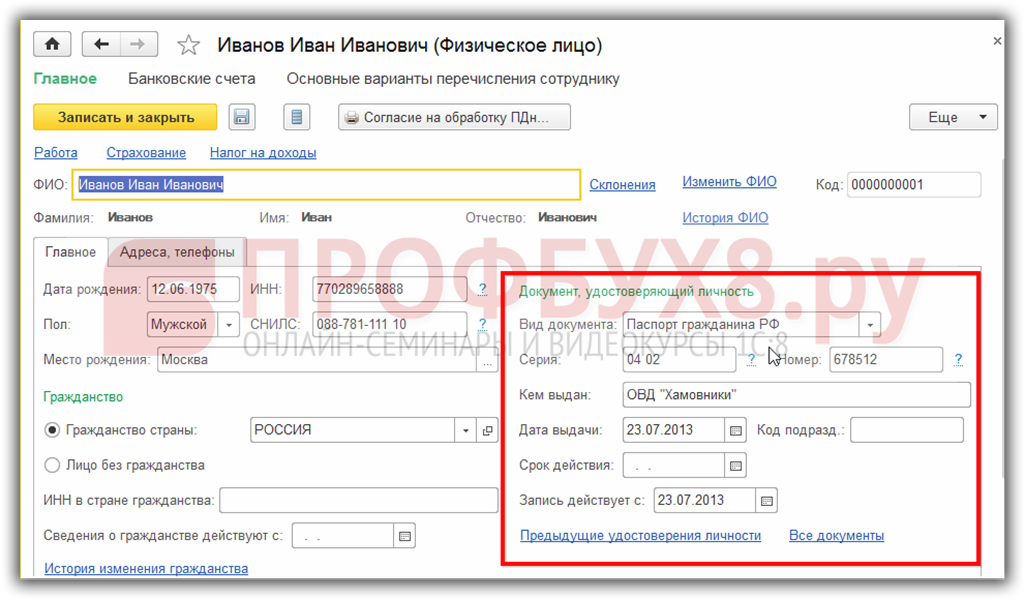

Вносятся данные удостоверения личности сотрудника из справочника Физические лица:

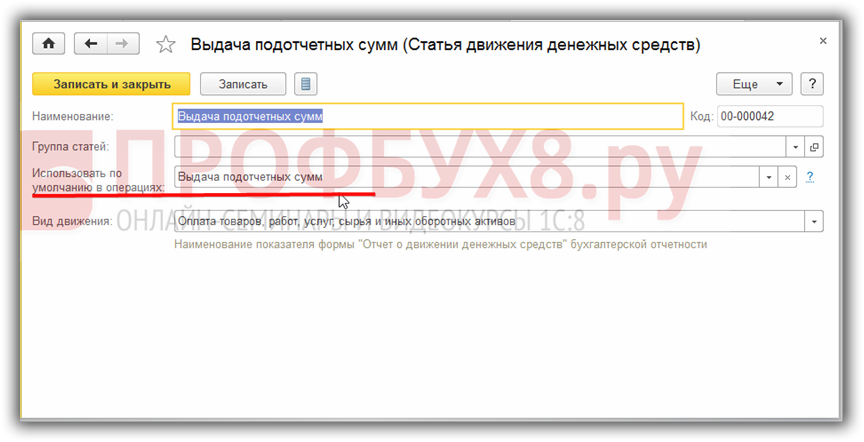

Если указать у статьи ДДС в справочнике Статьи движения денежных средств, что она используется по умолчанию в операциях выдачи подотчётных сумм, то статья ДДС в документе Выдача наличных будет подставляться автоматически:

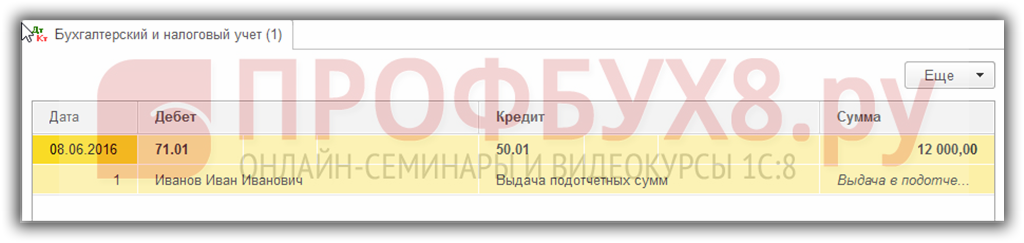

Движения документа (проводки) выдачи наличных подотчётному лицу стандартные:

Расходный кассовый ордер по форме КО2 можно открыть по кнопке Печать. По команде Печать можно распечатать типовую форму Расходный кассовый ордер (КО2).

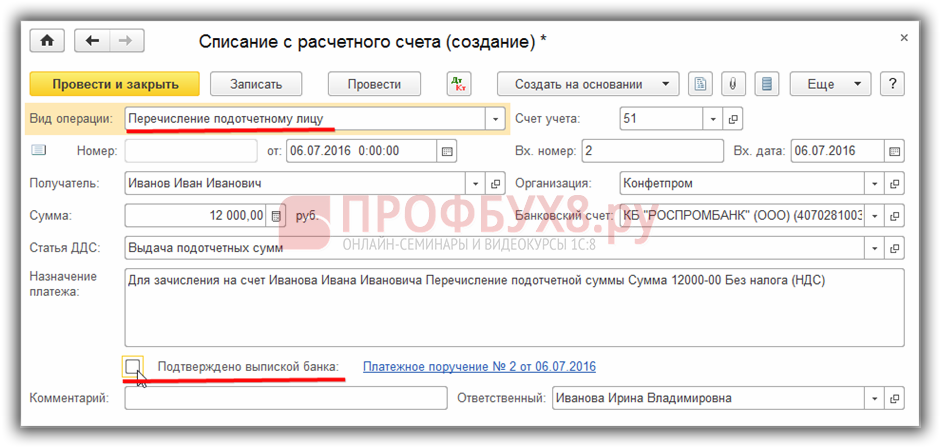

Перевод на командировочные расходы на личный расчётный счёт Если не используется Клиент-банкСоздаём документ Платёжное поручение на вкладке Банк и касса – Платёжные поручения и на основании его сформируем документ Списание с расчётного счёта :

Документ Списание с расчётного счёта в 1С 8.3 формируется через Ввести документ списание с расчётного счёта:

Далее необходимо проверить данные в документе Списание с расчётного счёта. Галочку Подтверждено выпиской банка необходимо снять и установить тогда, когда платёж пройдёт:

Если в 1С 8.3 используется Клиент-банк. то создавать документ Платёжное поручение не нужно. Документ Списание с расчётного счёта формируется на основании выгруженного платёжного поручения или вручную. При создании вручную не забываем установить вид операции – Перечисление подотчётному лицу.

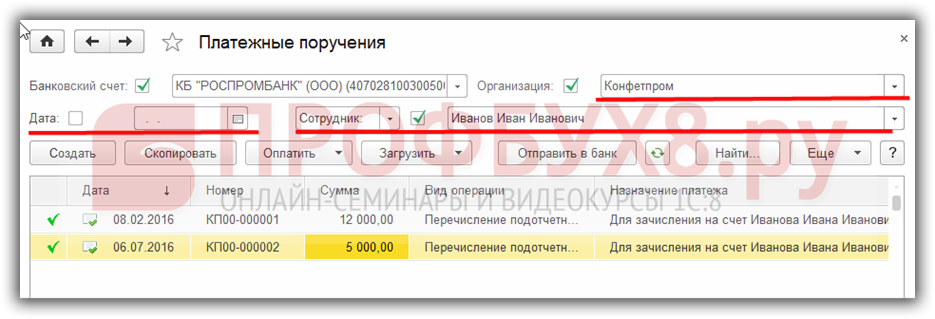

Для первого варианта необходимо в списке платёжных поручений с помощью полей отбора отсортировать документы и найти нужное платёжное поручение:

Для второго варианта воспользоваться командой Списание из реестра документов банковских выписок :

Движения документа Списание с расчётного счёта формируются только после установки галочки Подтверждено выпиской банка:

По возвращении из командировки и выходе на работу сотрудник обязан в течение трёх рабочих дней отчитаться по командировочным расходам.

Возмещаемые командировочные расходы:

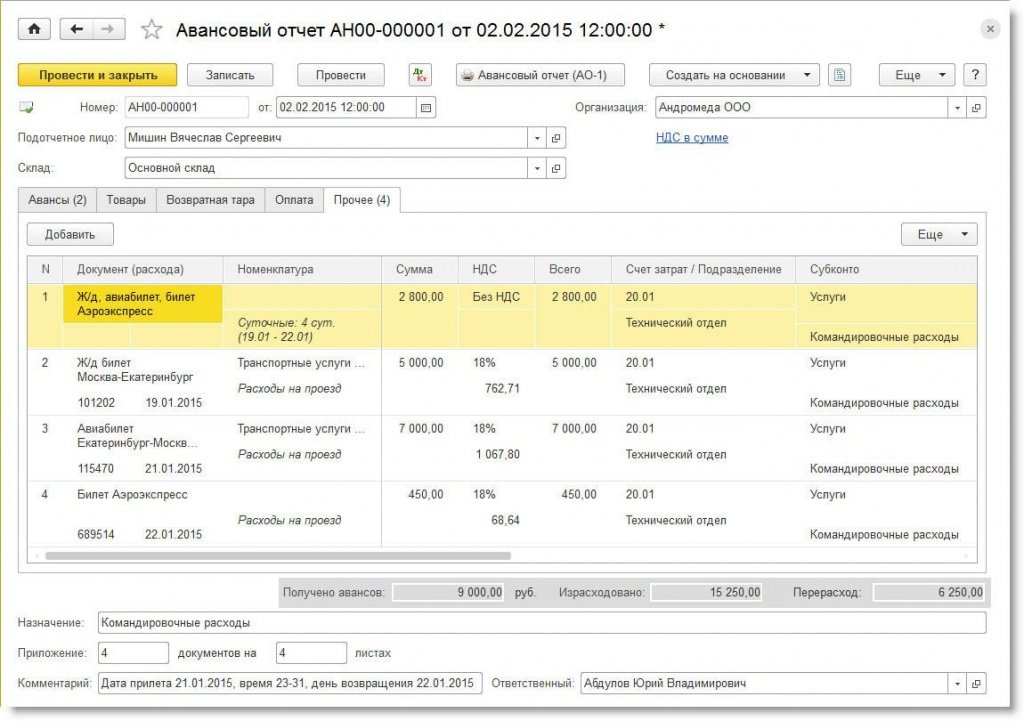

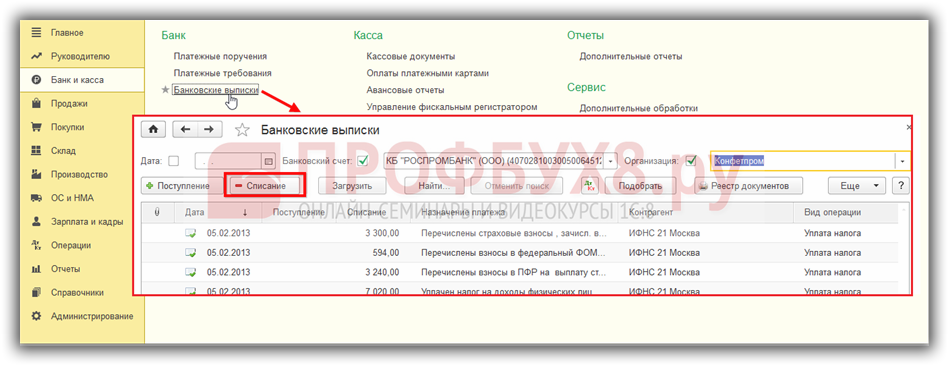

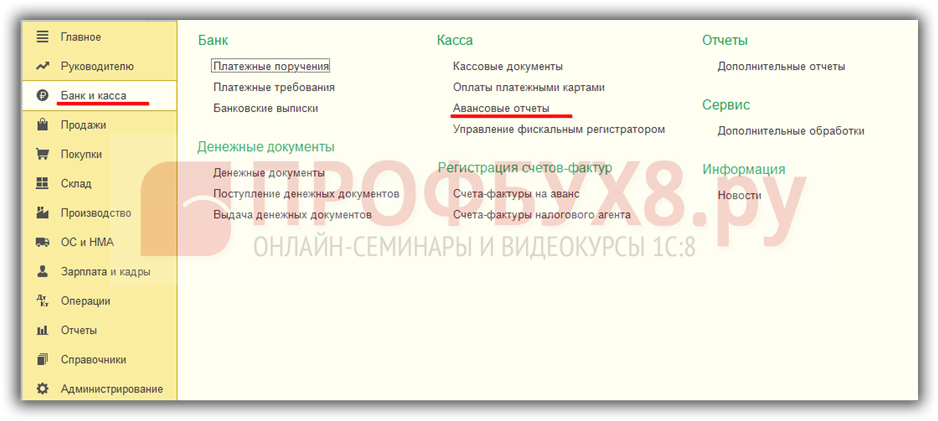

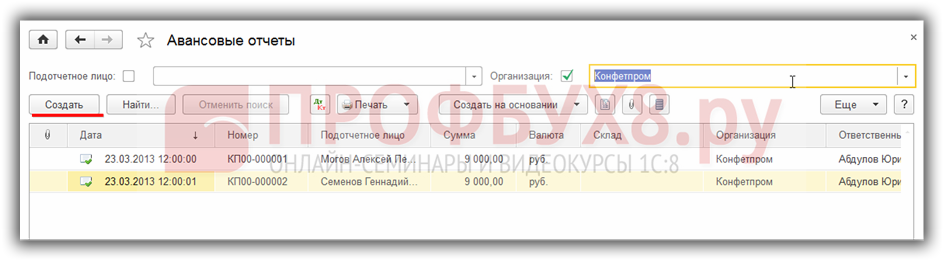

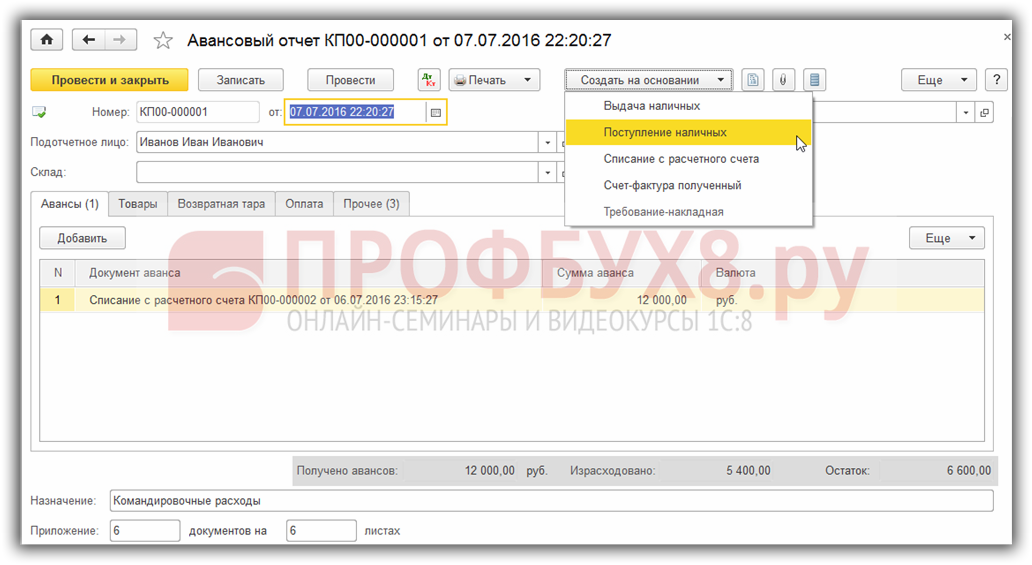

Для отражения командировочных расходов в 1С 8.3 используется документ Авансовый отчёт. Журнал авансовых отчётов находится на вкладке Банк и касса – Авансовые отчёты:

Авансовый отчёт в 1С 8.3 можно создать из журнала Авансовых отчётов с помощью кнопки Создать:

Важно! Для подтверждения расходов в виде суточных предоставлять какие-либо документы не нужно. Для остальных расходов необходимо иметь подтверждающие документы (квитанции).

Если оплата произведена за безналичные денежные средства, то должно быть подтверждение оплаты личной банковской карты, где отображена фамилия командировочного лица.

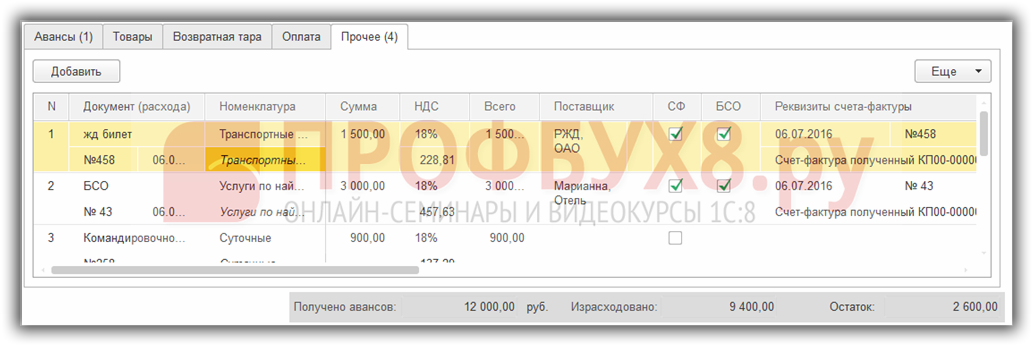

В табличной части Прочее необходимо занести все данные отчётных документов, которые предоставил сотрудник:

Далее в таблице также можно отредактировать счета учёта. Внизу табличной части отображается остаток по данному авансовому отчёту:

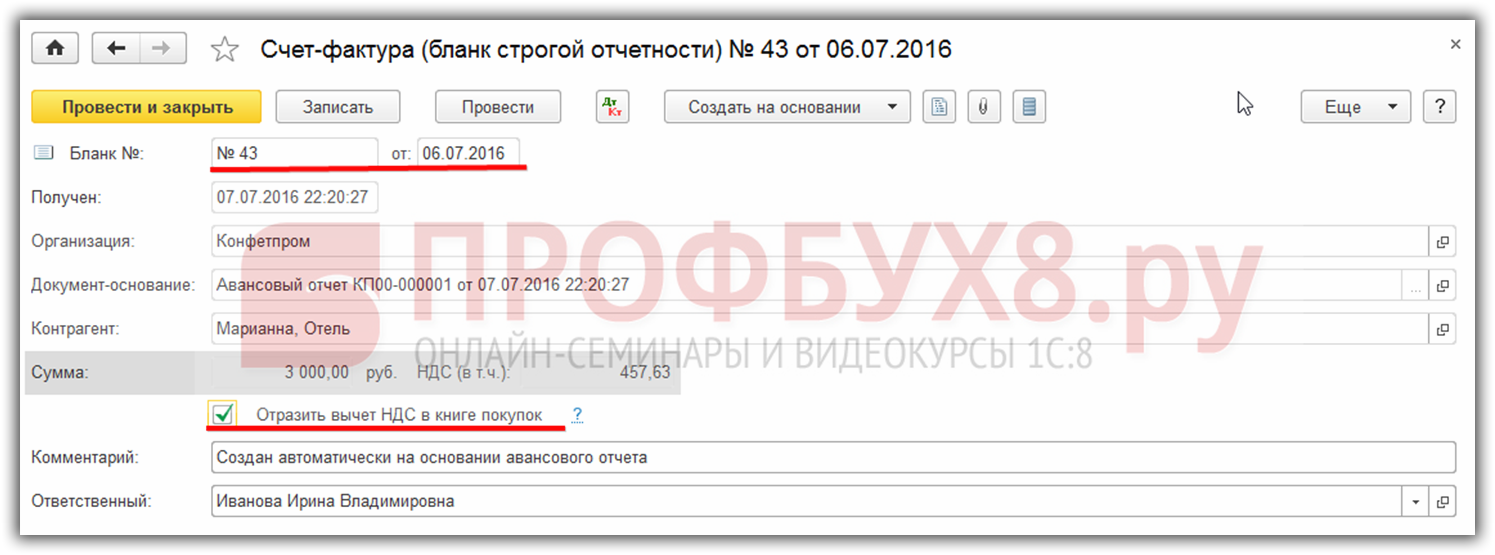

Счёт-фактура полученный формируется автоматически на основании данных колонки Реквизиты счета – фактуры:

и отображается в Книге покупок:

Особенности работы с подотчетными лицами в 1С 8.2 (8.3), как правильно заполнить Авансовый отчет рассмотрено в следующем видео:

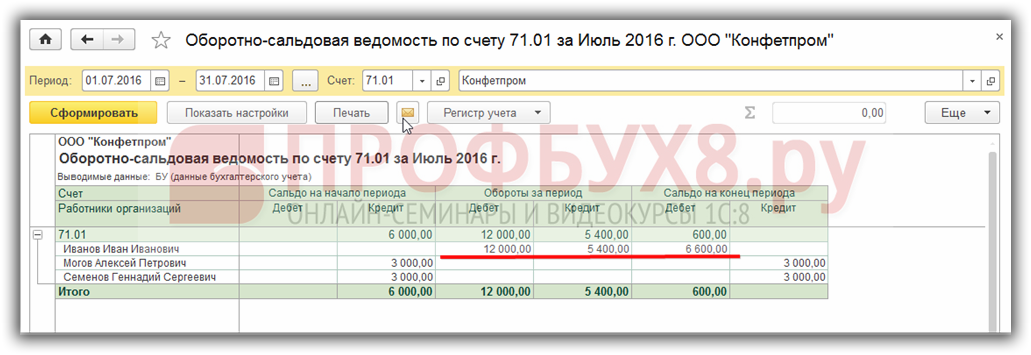

Учет командировочных расходов в 1С 8.3Проверить состояние расчётов с командировочным лицом в 1С 8.3 можно воспользовавшись отчётом Оборотно-сальдовая ведомость по счету:

По данному отчету в 1С 8.3 можно провести сверку взаиморасчётов с сотрудником по командировочным расходам, а также по всем подотчётным суммам:

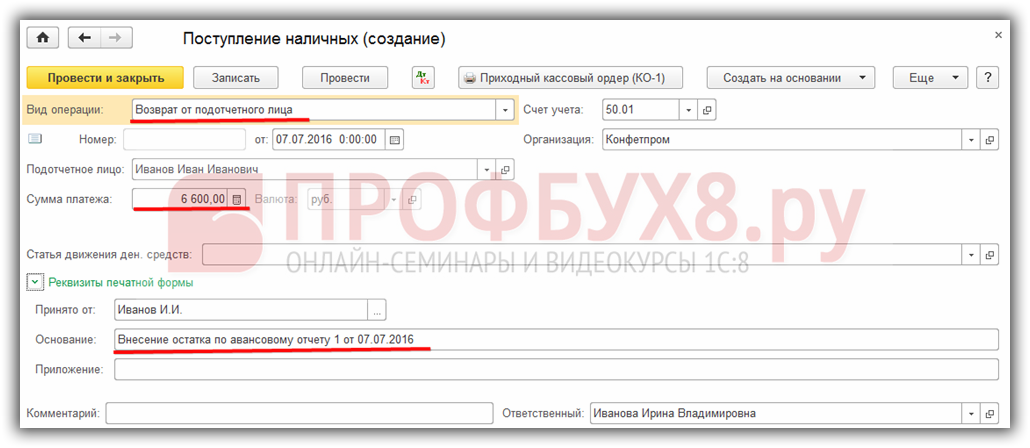

Для возврата неиспользованных средств, выданных на командировочный расходы, в 1С 8.3 необходимо на основании авансового отчёта создать документ Поступление наличных:

В созданном документе необходимо проверить данные:

На перерасход в 1С 8.3 необходимо создать документ Выдача наличных или Списание с расчётного счёта, как описывалось ранее из раздела Банк и Касса.

Более подробно порядок ввода Авансового отчета по командировочным расходам (суточные, проезд, проживание), особенности принятия НДС к вычету по командировочным расходам рассмотрено на нашем курсе по работе в 1С 8.3 Бухгалтерия в модуле Расчеты с подотчетным лицом. Подробнее о курсе смотрите в следующем видео:

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)

Как в 1С 8.3 правильно заполнить авансовый отчет для командировочных, покупки товаров и материалов и других целей. Проводки документа "Авансовый отчет".

Наша статья про авансовые отчеты:

бесплатные материалы на почту:

статьи по 1С на нашем сайте:

правильно работать с авансовым отчетом в программе 1С Бухгалтерия 3.0. Образец заполнения документа на примере покупки подотчетным компьютерной техники.

Social comments Cackle

Похожее видео

Как правило, при направлении в командировку работнику выдается аванс на оплату командировочных расходов (проезд, стоимость проживания и прочие расходы). Как выдать деньги под отчет было рассмотрено в предыдущей статье.

По возвращении из командировки работник представляет отчет о выполненной работе и авансовый отчет об израсходованных в командировке денежных средствах. К авансовому отчету прилагаются командировочное удостоверение, документы о найме жилья, документы о понесенных расходах на проезд и прочих расходах, связанных с командировкой.

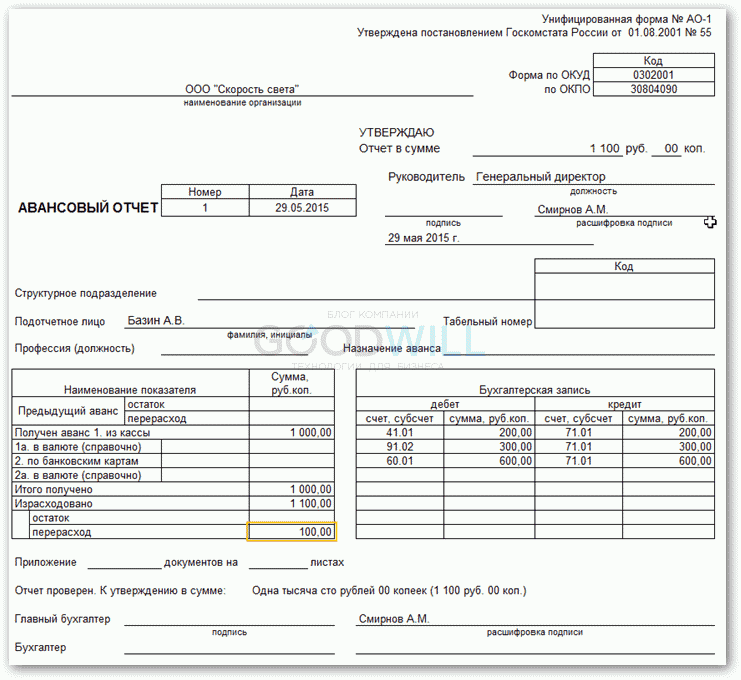

Если работник израсходовал не весь аванс, то остаток денег он должен вернуть в кассу предприятия. А если он израсходовал больше, чем ему выдали, то из кассы ему выдается перерасход. В авансовом отчете делается запись о внесенном остатке или выданном перерасходе.

В программе 1С:Бухгалтерия 8 отчет по командировочным расходам регистрируется с помощью документа Авансовый отчет .

На панели инструментов открывшегося журнала Авансовые отчеты нажимаем кнопку Добавить .

В шапке документа в поле Физ. лицо указываем работника, который отчитывается по командировке, а в поле Назначение указываем командировочные расходы .

Переходим к заполнению табличной части авансового отчета. На закладке «Авансы» указываем расходный кассовый ордер, по которому работнику ранее был выдан аванс на командировочные расходы:

Переходим на закладку Прочее и вводим данные о произведенных командировочных расходах.

В нижней части диалогового окна в поле Приложение вводим количество документов, приложенных к авансовому отчету и количество листов в этих документах.

Навигация по записямЕсли сотрудники предприятия используют средства, полученные из кассы, они должны сдавать отчет. На основании этого документа бухгалтерия предприятия списывает деньги на операционные или административные расходы.

По истечении трех дней с момента возвращения из командировки сотрудник должен отчитаться о полученных и израсходованных средствах. Для этого составляется авансовый отчет подотчетного лица, и к нему прикрепляются документы, подтверждающие расход средств: билеты на проезд, счета из гостиниц и др. Форма бланка утверждается руководителем. Неиспользованные суммы сдаются в кассу по приходному ордеру. Если сотруднику не хватило выданных средств, то перерасход также компенсируется из кассы, но по расходному ордеру. Если сотрудник вообще не предоставил отчет об использовании средств, то эта сумма удерживается из его зарплаты.

Подотчетные суммы отражаются в балансе на счете 71. Дебетовое сальдо показывает задолженность сотрудника организации. По обороту отображаются выданные суммы и возмещенный перерасход. По кредиту фигурируют использование средств и возврат остатка в кассу. Учет всех сумм ведется в журнале-ордере. Записи в него вносятся на основании ПКО, РКО, авансовых отчетов. Последние сдаются кассиру только после проверки бухгалтером арифметических расчетов и целевого использования средств. Рассмотрим основные проводки.

С 2015 года подотчетные суммы можно выдавать не только сотрудникам организации, но и лицам, с которыми заключен гражданско-правовой договор. Операция осуществляется на основании заявления. Это правило касается всех лиц без исключения. На основании этого документа оформляется РКО. В заявлении нужно указать сумму, срок выдачи, дату и поставить свою подпись.

Заявление сначала попадает к бухгалтеру. Он проверяет, закрыты ли старые расчеты с подотчетными лицами. Если сотрудник не предоставил отчет о ранее использованных суммах, то выдавать ему новую наличность нельзя. Представительские расходы, командировочные, суточные – на все израсходованные деньги должен быть представлен документ. Итоги обработки отчета показывают, кто, кому и сколько должен. Если имеется разница между выданными и использованными средствами, значит, за работодателем или сотрудником числится долг.

Предоставление средствДопускается выдача подотчетных сумм путем перечисления их на зарплатную карту сотрудника. Но для этого нужно в приказе об управленческом учете отобразить возможность такого способа перечисления средств. В самом заявлении рабочий должен написать, чтобы деньги перечислялись на его зарплатную карту, и предоставить реквизиты. В платежном поручении назначение платежа следует указать как движение подотчетных сумм. Документы для авансового отчета, которые сдает сотрудник организации, должны включать слипы всех чеков.

Рассмотрим, как отображаются расчеты с подотчетными лицами в НУ и БУ.

Из кассы предприятия 25.04.16 была предоставлена сумма средств офис-менеджеру условного ООО в размере 2000 рублей сроком на 4 дня для приобретения канцелярских товаров. В этот же день бухгалтер выдал подотчетные суммы на основании заявления, подписанного руководителем: ДТ71 КТ50 – 2000 руб.

27.04.16 офис-менеджер приобрела канцелярские товары стоимостью 1000 руб. заполнила авансовый отчет, предоставила в бухгалтерию чеки и вернула остаток суммы в кассу. Бухгалтер оформляет такие записи:

ДТ50 КТ71 — 1000 руб. – внесен остаток средств в кассу.

ДТ10 КТ 71 – 1000 руб. – учтены канцтовары.

Для отображения сумм, израсходованных на представительские расходы, связанные с хозяйственной деятельностью, можно использовать один платежный инструмент. Организация оформляет корпоративную карту. Затем по заявлению сотрудника выдает ее конкретному лицу, перечисляет туда подотчетные суммы.

Порядок движения платежных инструментов должен быть утвержден приказом руководителя. Образец:

Директор (фамилия, инициалы, подпись) 14.03.16 г.

УТВЕРЖДАЮ: Порядок использования корпоративных карт

1. Данные о PIN-коде – это конфиденциальная информация. Держатели платежного инструмента не имеют права ее разглашать третьим лицам.

2. Отчет о командировке или другой документ, подтверждающий использование средств, нужно предоставить директору в течение трех дней с момента осуществления расчетов по карте (в т. ч. снятия средств) или со дня возвращения на рабочее место. К документу должны прилагаться чеки, подтверждающие движение денег.

3. Если документы отсутствуют или директор не подтвердил отчет, то списанные с карты суммы взыскиваются с зарплаты сотрудника.

4. Список держателей карты представлен в Приложении № 1.

5. Выдача и возврат платежных инструментов ведется в журнале учета (Приложение № 2).

6. В случае хищения карты ее держатель обязан незамедлительно уведомить об этом банк.

Момент передачи сотруднику платежного инструмента не является выдачей денег. Записи в БУ осуществляются в момент снятия средств. Из выписки кредитного учреждения можно узнать точную дату операции, когда была использована подотчетная сумма. Счет 55 применяется для отображения операций по корпоративной карте. К нему открывается одноименный субсчет. На дату списания средств в БУ формируется проводка: ДТ71 КТ55.

На корпоративную карту условного ООО, держателем которой является маркетолог, 10 июля 2015 года были перечислены средства в счет оплаты интернет-рекламы. Через 5 дней маркетолог снял со счета 3000 руб. Эта операция подтверждается банковской выпиской. Бухгалтер ООО должен отразить движение средств проводкой ДТ71 КТ55.

Отчет о расходах в командировке нужно предоставить в бухгалтерию в течение 3 дней после возвращения. Несоблюдение этих сроков приведет к доначислению НДФЛ. Инспекция может посчитать, что выданные подотчетные суммы являются доходами физлиц. Поэтому сотрудник должен составлять отчет о каждом расходе средств. Форму бланка можно разработать самостоятельно или использовать унифицированную. Сроки сдачи отчетности должны быть утверждены приказом руководителя. Образец:

Приказ № 15 об утверждении сроков подачи авансового отчета

г. Белгород 15 марта 2015 года

Сотрудники, получившие деньги, должны представить отчет по их использованию:

Выданные средства должны быть использованы строго по назначению.

На хозяйственные расходы и приобретение товаров предоставляется не более 100 тыс. руб. и только по распоряжению директора.

Ответственность за выполнение приказа, правила составления документов возлагается на главного бухгалтера.

Генеральный директор ______________________ (Ф.И.О.)

Налоговый учетПока сотрудник не предоставил отчет о командировке с документами, подтверждающими движение средств, расходы по НПП не списываются. Выданные суммы не уменьшают налогооблагаемую базу. Не начисляются страховые взносы и не удерживается налог на доходы.

Объектом налогообложения является доход, экономическая выгода от операции, выраженная в денежной форме. В НК РФ не сказано прямо, что выданные под отчет средства, по которым сотрудник в установленные сроки не отчитался, не признаются доходом. Согласно ст. 807 ГК, такие суммы нельзя отнести на беспроцентный займ, поскольку деньги в собственность сотрудника не переходят, и договор между физическим и юридическим лицом не составляется. Поэтому не возникает дохода в виде материальной выгоды, по которому бы начислялся НДФЛ.

Но налоговые риски возникают, если остаток подотчетных сумм вовремя не возвращен в организацию или не утвержден отчет об использовании средств. В таких ситуациях, по мнению Минфина и налоговых инспекторов, физлицо получает доход в денежной форме, который должен учитываться в целях НДФЛ. Судебная практика по этому вопросу противоречива.

Работа в «1С 8.3»Выдача денег из кассы оформляется расходным ордером с одноименным видом операции. В табличной части документа прописывается Ф.И.О. сотрудника, сумма, цель использования средств. Дополнительно указывается, реквизиты какого документа будут выводиться в печатную форму. Обычно это паспорт сотрудника. После проведения документа формируется проводка ДТ71 КТ50 на сумму операции.

Если перечисляются на расчетный счет, то формируется банковская выписка. Вид операции — «Перечисление средств физлицу». В ней заполняются те же самые поля, но дополнительно указываются реквизиты счета. Этот документ формирует проводку ДТ71 КТ51.

Все операции по использованию средств также должны быть занесены в программу. Основанием для списания денег может быть билет на самолет, который приобрела сама организация. В таком случае формируется документ «Выдача денежных документов» в разделе «Банк и касса». В нем указывается Ф.И.О. подотчетного лица, а на второй вкладке сам документ, например, так: «билет на самолет «Москва — Белгород — Москва»». Данная операция формирует проводку с ДТ71 на КТ50 на сумму стоимости билета.

Все расчеты с подотчетными лицами оформляются документом АО-1. Его печатная форма включает:

В программе все эти суммы списываются документом «Авансовый отчет» в разделе «Банк и касса». Он состоит из 5 вкладок. Первая называется «Авансы». Здесь перечисляются документы, на основании которых сотруднику были выданы средства (ПКО, банковская выписка). На вкладке «Товары» указывается перечень направлений использования средств. Если есть необходимость, заполняется «Возвратная тара». Если за счет полученных средств сотрудник оплатил товары или услуги, которые оказаны организации, то эти суммы отражаются на вкладке «Оплата». После проведения документа по данным сделкам будет сформирована проводка ДТ60 КТ71. Все остальные расходы, в том числе суточные, командировочные и общехозяйственные нужды, отражаются на вкладке «Прочее». Заполненные здесь поля не формируют проводки, но используются в печатной форме документа.

Возврат подотчетных суммРассмотрим ситуацию, когда сотрудник получил из кассы деньги на хозяйственные расходы, но полностью их не использовал или не отчитался. По законодательству, сотрудник должен предоставить авансовый отчет сразу по возращении из командировки или в течение трех рабочих дней. Точные сроки указываются в приказе руководителя.

Согласно ст. 137 ТК, с целью погашения неизрасходованного аванса работодатель может удержать суммы из зарплаты сотрудника в течение одного месяца по завершении срока сдачи отчетности. Данное положение действует, если работник не оспаривает основания и размеры удержаний. Такое решение оформляется отдельным распоряжение и должно быть письменно подтверждено сотрудником. В ТК РФ оговорено, что предельный объем удержаний из каждой выплаты сотруднику должен составлять не более 20 % «чистой зарплаты».

Менеджер условного ООО получила 15 мая 2015 года из кассы в подотчет 4 тыс. руб. на оплату ремонта бытовой техники в сервисном центре. Сумма фактических затрат составила 2,5 тыс. руб.

В ООО наличные средств под отчет на такие цели выдаются на срок 28 дней. Это оговорено отдельным приказом руководителя. Отчитаться об использовании средств нужно в течение трех рабочих дней. То есть предельный срок предоставления данных в бухгалтерию — 14 июня 2015 года. В этот день сотрудница привезла оргтехнику с ремонта, сдала отчет, дополненный актом сверки, актом выполненных работ и кассовым чеком. Однако остаток неизрасходованной суммы менеджер в кассу не вернула. 27 июня 2015 года сотрудница подписала согласие на удержание 1.5 тысяч рублей из оклада.

Зарплата менеджера за июнь составила 24 тыс. руб. Бухгалтер может удержать максимум: (24 — 24 х 0,13) х 0,2 = 4,176 тыс. руб. Невозвращенный остаток превышает эту сумму. Поэтому удержания осуществляются в полном объеме.

Если сотрудник отказывается возвращать остаток суммы добровольно, то придется обращаться в суд. В таком случае издержки предприятия возрастут как минимум на величину уплаты госпошлины. Но чтобы у судьи не возникало лишних вопросов, необходимо заранее сроки и порядок подачи документов об использовании средств сотрудниками предприятия прописать в отдельном приказе руководителя и закрепить в учетной политике организации.

Поделиться в соц. сетях