Категория: Бланки/Образцы

Получение физическим лицом справки после прекращения работы может быть только на основании его заявления (либо заявления его доверенного лица либо представителя). чтоб не пропустить ни одной принципиальной либо увлекательной статьи, подпишитесь на рассылку. Указывается номер контракта гражданско-правового нрава либо авторского контракта, заключенного с работником, на которого подаются личные сведения.

эталон наполнения бланка нулевой декларации.  Об этом сообщается в совместном письме пфр и фсс от 09.

Об этом сообщается в совместном письме пфр и фсс от 09.

На данной страничке расположена информация о порядке наполнения формы сзв-1, так же вы ссможете поглядеть эталон наполнения сзв-1 и скачать бланк для ручного наполнения. найдя факт лишней уплаты страховых взносов, территориальный орган пенсионного фонда, должен сказать об этом страхователю в течение 10 дней. Носейчас она неактуальна, так как вней всего одна строчка для предельной базы повзносам.

С года заместо есн плательщики перечисляют страховые взносы во внебюджетные. На данном примере представлен эталон наполнения корректируюещей формы сзв-1 вцелом за 2000г. Указывается (в рублях и копейках) сумма начисленных страховых взносов, уплачиваемых работодателем по установленному для него тарифу.

Введите ваш e-mail (электрическую почту), которая была указана при регистрации, и мы вышлем вам утерянные данные. 6-ндфл расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым.

нежели форма сзв-1 будет заполнятся вами вручную, то соответсвенно вам пригодится сама форма сзв-1 скачать бланк которой вы ссможете по ссылке ниже. С его помощью можно стремительно отыскивать документы по известным. Самойлова года, он не является инвалидом, потому взносы в пфр в отношении этого сотрудника организация перечисляет только на страховую часть трудовой пенсии 20 (п.

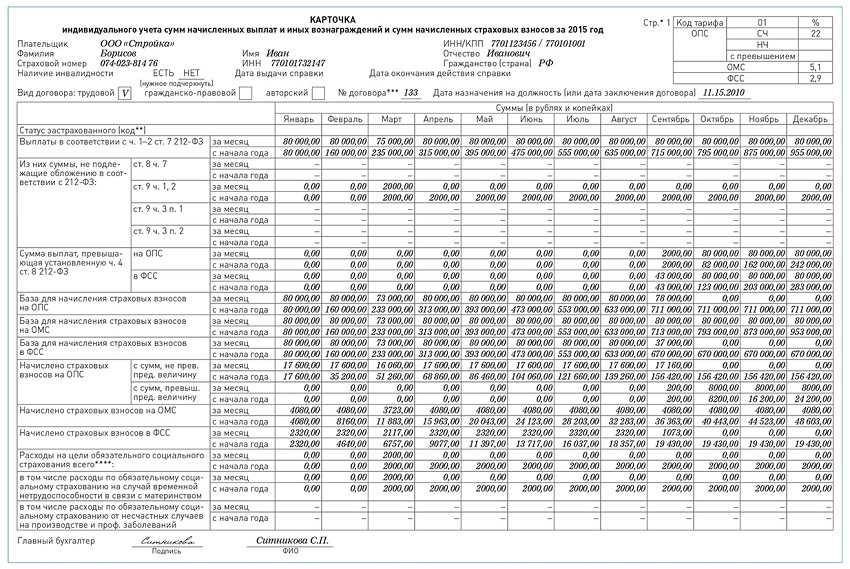

Адресная часть карточки содержит сведения об организации (ее наименование, инн и кпп) и о физическом лице, которому произведены выплаты (вписываются на основании представленных им документов). потом в отдельных строчках приводят суммы выплат за 2016год, которые не подлежат обложению страховыми взносами. Карточка личного учета сумм начисленных выплат и других вознаграждений и сумм начисленных страховых взносов (эталон наполнения). должны вести учет сумм начисленных выплат и других. Карточка личного учета сумм начисленных выплат и других вознаграждений и сумм. Карточка личного учета сумм начисленных выплат и других вознаграждений и сумм начисленных страховых.

![]() Карточка заполнения страховых взносов, адрес: 392000, бланка карточки индивидуального учета сумм начисленных выплат страховых взносов г. Тамбов, Проезд Новый, д. 1. Наш сайт посетилочел. Государственное учреждение - Тамбовское региональное отделение Фонда социального страхования РФ. Для ведения учета начисленных работнику выплат и страховых взносов разработана новая карточка индивидуального учета. Форма бланка приведена в совместном письме ФСС и ПФР от АД-0, /47380. Материалы по теме, вчера 9 сентября 8 сентября, согласно законодательству, страхователи обязаны вести учет страховых взносов, а также выплат и вознаграждений в пользу персонала отдельно по каждому работнику. Это требование закреплено в пункте 6 статьи 15 Федерального закона от 212-ФЗ (далее Закон 212-ФЗ). Для ведения такого учета ранее применялась форма карточки, приведенная в совместном письме ПФР РФ от АД- и ФСС РФ от -56П. В связи с изменениями в законодательстве возникла необходимость актуализировать бланк. Форма карточки, в которой ведется индивидуальный учет выплат и страховых взносов, носит рекомендательный характер и не обязательна к применению. Поэтому.

Карточка заполнения страховых взносов, адрес: 392000, бланка карточки индивидуального учета сумм начисленных выплат страховых взносов г. Тамбов, Проезд Новый, д. 1. Наш сайт посетилочел. Государственное учреждение - Тамбовское региональное отделение Фонда социального страхования РФ. Для ведения учета начисленных работнику выплат и страховых взносов разработана новая карточка индивидуального учета. Форма бланка приведена в совместном письме ФСС и ПФР от АД-0, /47380. Материалы по теме, вчера 9 сентября 8 сентября, согласно законодательству, страхователи обязаны вести учет страховых взносов, а также выплат и вознаграждений в пользу персонала отдельно по каждому работнику. Это требование закреплено в пункте 6 статьи 15 Федерального закона от 212-ФЗ (далее Закон 212-ФЗ). Для ведения такого учета ранее применялась форма карточки, приведенная в совместном письме ПФР РФ от АД- и ФСС РФ от -56П. В связи с изменениями в законодательстве возникла необходимость актуализировать бланк. Форма карточки, в которой ведется индивидуальный учет выплат и страховых взносов, носит рекомендательный характер и не обязательна к применению. Поэтому.

НПФ \ БУХинфо\, карточка индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов за _ год. В совместном письме ПФ РД-0, ФСС РФ N /47380 от года О карточке учета взносов фонды рекомендуют страхователям (работодателям) для ведения учёта объектов обложения страховыми взносами и начислений страховых взносов использовать унифицированную Карточку учёта взносов. Бланк формы такой карточки в формате MS Excel рекомендуем скачать на сайте системы КонсультантПлюс - здесь. Необходимо отметить: Страхователи, использующие при начислении основной тариф, применяют основную карточку (страница 1) Карточка индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов за _ год.

![]()

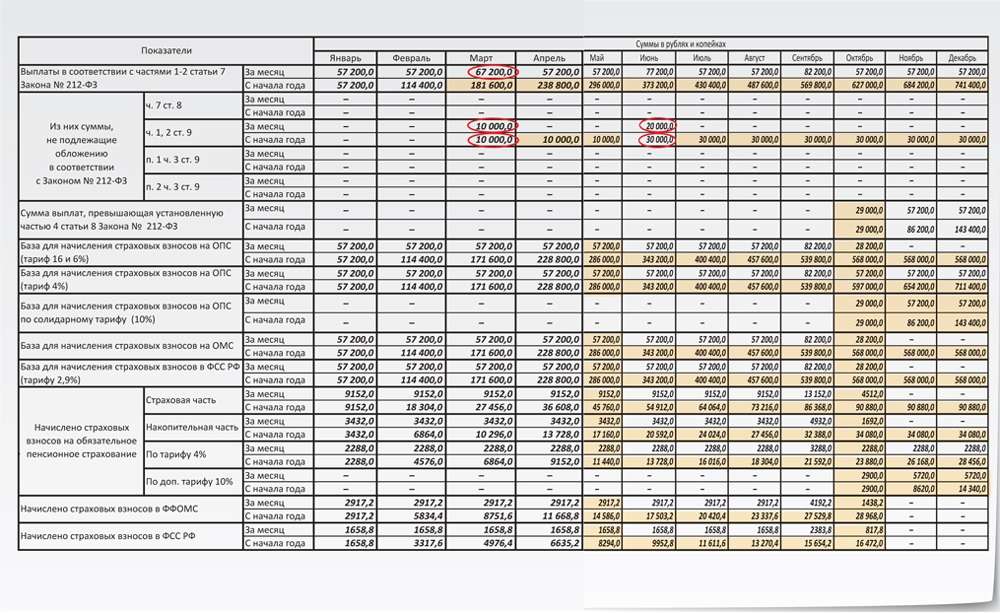

Карточка индивидуального учета сумм начисленных выплат за 2015 год обновилась. Теперь вести учет начисленных выплат и сумм страховых взносов надо по новой форме карточки индивидуального учета. Об этом сообщается в совместном письме ПФР и ФСС от АД-0 и -473. По общим правилам по каждому сотруднику надо вести учет выплат и взносов (ч. 6 ст. 15 Федерального закона от 212-ФЗ). Для расчёта этого используется карточка индивидуального учета. Прежняя форма была рекомендована в письме ПФР от АД-, ФСС РФ от -56П. Но сейчас она неактуальна, так как в ней всего одна строка для предельной базы по взносам. А с 2015 года предельная величина базы для начисления страховых взносов в 2015 году разная: в ПФР. (ч. 7 ст. 8 Закона 212-ФЗ государственных пособий, выплачиваемых в соответствии с законодательством РФ, различных компенсационных выплат, командировочных расходов и др. (ч. 1 бланка карточки индивидуального учета сумм начисленных выплат страховых взносов и 2 ст. 9 Закона 212-ФЗ денежного содержания, получаемого прокурорами и следователями, а также судьями федеральных судов и мировыми судьями, в части страховых взносов, подлежащих уплате в ПФР (п. 1 ч. 3 ст. 9 Закона 212-ФЗ вознаграждений, выплачиваемых физическим лицам по договорам гражданско-правового характера (в том числе по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства в части страховых. Работодатели и другие плательщики страховых взносов обязаны вести учет сумм начисленных выплат договора и иных вознаграждений. Адрес: 173009, Великий Новгород, ул. Псковская, 15. Схема проезда Государственное Учреждение - Новгородское региональное отделение Фонда Социального Страхования Российской Федерации.

Главная Информация для работодателей (формы отчетности, бланки карточка индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов 1. Письмо ПФР и ФСС РФ от АД- / от -56П. АД- / -56П).

![]()

Карточка индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов скачать бланк в excel бесплатноРекомендуемая форма карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов утверждена совместным письмом Пенсионного фонда Российской Федерации и Фондом социального страхования РФ от г. АД-0, /4738П: О карточке учета взносов .Текст письма: В рамках совершенствования и унификации ведения плательщиками страховых взносов учета объектов обложения страховыми взносами и начислений страховых взносов, предусмотренного частью 6 статьи 15 и пунктом 2 части 2 статьи 28 Федерального закона от N 212-ФЗ О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской.

Работодатели должны вести учет начисленных в пользу своих сотрудников выплат и иных вознаграждений, а также рассчитанных с них сумм страховых взносов. Для ведения такого учета в 2016 году Пенсионный фонд РФ и ФСС России рекомендуют использовать бланк карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов. Форма карточки приведена в Приложении к письму ПФР №АД-30-26/16030, ФСС РФ №17-03-10/08/47380 от 9 декабря 2014 года.

Данная форма не является обязательной, поэтому контролирующие ведомства не устанавливают каких-либо строгих требований к форме и порядку ее ведения. Соответственно, в нее можно вносить изменения – дополнять необходимыми графами (строками) и удалять ненужные. Кроме того, не запрещено вести учет по иной форме, которую страхователь разработает самостоятельно исходя из специфики деятельности, а рекомендованный бланк карточки индивидуального учета сумм начисленных выплат использовать как образец. Главная цель данного документа – отразить полную и достоверную информацию о начисленных выплатах сотрудникам в натуральной и денежной формах и рассчитанных страховых взносах, а также социальных расходах.

Заполнение карточки индивидуального учетаКарточка включает в себя 3 страницы. В шапке документа необходимо заполнить:

Далее идет большая таблица, в которой отражены выплаты в пользу работника. Выплаты указываются за каждый месяц и нарастающим итогом с начала года. Выплаты, облагаемые и не облагаемые страховыми взносами, указываются в таблице отдельно. Далее в таблице карточки индивидуального учета страховых взносов необходимо указать базы для начисления взносов отдельно на ОПС, ОМС и ФСС. Затем – сколько страховых взносов было начислено по каждому виду страхования. Сведения, указанные в таблице, подтверждает подпись главного бухгалтера.

На странице 2 следует отражать сведения по работникам, которые работают на тяжелых или вредных производствах. Этот раздел также состоит из объемной таблицы, которая делится на несколько частей. Перечислим некоторые из них:

На странице 3 карточки индивидуального учета необходимо указать выплаты по видам пособий на случай возникновения временной нетрудоспособности в связи с беременностью и материнством, выплаты пособий по страхованию от чрезвычайных случаев на производстве и профессиональных заболеваний.

Первая часть раздела посвящена выплатам в связи с беременностью и материнством. Работодателю необходимо заполнить отдельно все виды выплат:

Каждая строчка с указанием того или иного вида выплаты делится на несколько частей: сумма, в том числе сумма из федерального бюджета, количество выплат.

Во второй части раздела, в которой отражаются выплаты по видам пособий по страхованию от чрезвычайных (несчастных) случаев и профессиональных заболеваний, также необходимо указать по отдельности все виды выплат:

Каждый заполненный раздел бланка карточки учета страховых взносов, актуальной для 2016 года, заверяет подпись главного бухгалтера.

Ниже приведен образец карточки индивидуального учета сумм начисленных выплат:

ПРИКАЗ МНС РФ от 27-07-2004 САЭ-3-05443 ОБ УТВЕРЖДЕНИИ ФОРМ ИНДИВИДУАЛЬНЫХ И СВОДНЫХ КАРТОЧЕК УЧЕТА СУММ НАЧИСЛЕННЫХ ВЫПЛАТ И. Актуально в 2017 году

Порядок заполнения индивидуальных карточек учета сумм начисленных выплат и иных вознаграждений, сумм начисленного единого социального налога, страховых взносов на обязательное пенсионное страхование (налогового вычета) (Приложения 1 и 2)В приложении 1 при заполнении графы 2 учитываются выплаты и иные вознаграждения, начисленные в пользу физического лица по трудовому договору, договору гражданско-правового характера, авторскому договору, предметом которых является выполнение работ, оказание услуг, как в денежной, так и в натуральной форме, в том числе пособия (расходы) на цели государственного социального страхования в соответствии с действующим законодательством, выплаты, которые не облагаются в соответствии со статьями 236. 238. 239 Кодекса и т.д.

Не включаются в графу 2 выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), а также договоров, связанных с передачей в пользование имущества (имущественных прав).

Выплаты гражданам Российской Федерации в виде грантов (безвозмездной помощи), предоставляемых российскими фондами поддержки образования и науки учителям, преподавателям, школьникам, студентам и (или) аспирантам государственных и (или) муниципальных образовательных учреждений, в карточках не отражаются.

По графе 3 показываются выплаты и вознаграждения в пользу физического лица, не отнесенные к расходам, уменьшающим налоговую базу по налогу на прибыль организаций и по налогу на доходы физических лиц, и которые в соответствии с пунктом 3 статьи 236 Кодекса не признаются объектом налогообложения.

По графе 4 отражаются выплаты, не облагаемые во все фонды и в федеральный бюджет в соответствии с пунктами 1 и 2 статьи 238 Кодекса.

Выплаты и вознаграждения, начисленные в пользу физического лица по договорам гражданско-правового характера и авторским договорам, не облагаемые только в ФСС РФ в соответствии с пунктом 3 статьи 238 Кодекса, выделены отдельно в графе 5 индивидуальной карточки.

По графе 6 отражаются суммы денежного содержания судей, прокуроров и следователей, имеющих специальные звания, не включаемые федеральными судами и органами прокуратуры в налоговую базу для исчисления налога, подлежащего уплате в федеральный бюджет в соответствии с пунктом 3 статьи 245 Кодекса.

По графам 7, 9, 11 отражаются налоговые базы по ЕСН в федеральный бюджет, Фонд социального страхования Российской Федерации, фонды обязательного медицинского страхования, исчисляемые по приведенным в данных графах формулам.

Если по физическому лицу в каком-либо месяце года налоговая база, начисленная с начала года, превысила 100 000 руб. то для отражения ее в графах 7, 9, 11 по шкале, предусмотренной статьей 241 Кодекса, а также показателей в последующих графах индивидуальную карточку, начиная с указанного месяца после строк "с начала года", рекомендуется дополнять еще двумя строками.

Например, физическое лицо выполняет работы по трудовому и гражданско-правовому договорам. Налоговая база по ЕСН составила:

(в рублях и копейках)

Федеральный бюджет и фонды ОМС

В графах 2 - 6, 32 показатели нарастающим итогом с начала года отражаются только по строкам "с начала года".

В случае, если работник в течение налогового периода переходит из одного обособленного подразделения организации в другое, то обособленное подразделение, в которое перешел работник, открывает на него новую индивидуальную карточку.

При этом из обособленного подразделения, в котором работник работал ранее, в обособленное подразделение, в которое он перешел, передается копия индивидуальной карточки, которая велась по данному работнику в предыдущем обособленном подразделении, для того чтобы имелась возможность применения регрессивных ставок налога в зависимости от налоговой базы, накопленной за время его работы в организации с начала года, если организация выполняет условие, установленное пунктом 2 статьи 241 Кодекса.

Копия индивидуальной карточки, которая велась в предыдущем обособленном подразделении, должна быть заверена подписями руководителя, главного бухгалтера или представителя организации и скреплена печатью организации.

Для налогового органа по месту нахождения обособленного подразделения организации она является документом, подтверждающим, в том числе, право на применение регрессивных ставок при исчислении налога с выплат и вознаграждений, начисленных работнику по месту работы в новом обособленном подразделении.

В графах 8, 10, 12 проставляются ставки ЕСН в соответствии со статьей 241 Кодекса с учетом наличия у налогоплательщика права на применение регрессии.

В условиях действия нормы пункта 2 статьи 241 Кодекса, если налогоплательщик не имеет права на применение регрессивных ставок налога, то независимо от величины налоговой базы по конкретному физическому лицу исчисление налога производится по ставкам, предусмотренным для налоговой базы нарастающим итогом с начала года до 100 000 руб. В этом случае ставки налога проставляются по строке "с начала года".

Если налогоплательщик имеет право на применение регрессии, то ставки налога проставляются в рублях и % с учетом регрессии, соответствующие определенной величине налоговой базы. При этом в строке "с начала года" они не указываются.

В графах 13 - 16 отражаются исчисленные суммы налога (авансовых платежей по налогу) в федеральный бюджет и внебюджетные фонды.

Исчисление сумм авансовых платежей по налогу в индивидуальной карточке по итогам каждого календарного месяца производится в следующем порядке.

Сначала определяется сумма авансовых платежей по ЕСН по федеральному бюджету и каждому фонду (по графам 13-16) за весь истекший период с начала года путем умножения соответствующих ставок налога, подлежащих применению в зависимости от соблюдения условия на их применение (максимальных или регрессивных), указанных в графах 8, 10, 12, на налоговую базу (графы 7, 9, 11).

Затем из полученной суммы следует исключить сумму авансовых платежей по налогу, исчисленную по федеральному бюджету и каждому внебюджетному фонду за период с начала года по месяц, предшествующий истекшему календарному месяцу.

При таком механизме, в случае потери налогоплательщиком в истекшем календарном месяце права на применение регрессии, корректировка налога за весь период с начала года происходит автоматически в этом месяце.

Если индивидуальная карточка открыта на иностранное физическое лицо или лицо без гражданства, не являющееся застрахованным в целях применения Федерального закона от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" (далее - Федеральный закон N 167-ФЗ), то графы 17-22 не заполняются, так как с выплат и иных вознаграждений, начисленных в пользу таких физических лиц, страховые взносы на ОПС не начисляются.

В отношении физических лиц, являющихся застрахованными согласно Федерального закона N 167-ФЗ. по графе 17 отражается база для начисления страховых взносов на ОПС, которая соответствует налоговой базе по ЕСН, отраженной по графе 7 индивидуальной карточки.

По графам 18, 19 проставляются тарифы страховых взносов в соответствии со статьями 22 (33 ) Федерального закона N 167-ФЗ, дифференцированные в зависимости от категории страхователя, пола и возраста физического лица.

При достижении страхователем базы для начисления страховых взносов на каждого отдельного работника нарастающим итогом с начала года свыше 600 000 рублей применяется тариф страховых взносов в виде фиксированной ставки в рублях. Исчисление страховых взносов по процентной ставке с суммы, превышающей 600 000 рублей, как это предусмотрено для единого социального налога статьей 241 Кодекса, статьями 22 и 33 Федерального закона N 167-ФЗ не установлено.

Регрессивная шкала тарифов страховых взносов применяется страхователем при условии соблюдения требований, установленных пунктом 2 статьи 241 Кодекса.

По графе 20 отражаются начисленные авансовые платежи по страховым взносам на ОПС по сумме взносов на страховую (графа 21) и накопительную (графа 22) части трудовой пенсии, которые учитываются в качестве налогового вычета при исчислении авансовых платежей по ЕСН за соответствующий месяц (период).

По графе 23 отражаются суммы налоговых льгот, применяемых налогоплательщиками в соответствии с подпунктами 1 и 2 пункта 1 статьи 239 Кодекса.

По графам 24 - 27 отражаются суммы авансовых платежей по налогу, не подлежащие уплате в федеральный бюджет, фонды социального и обязательного медицинского страхования в связи с применением налоговых льгот в соответствии со статьей 239 Кодекса.

Расчет указанных сумм производится следующим образом.

Для налогоплательщиков, производящих выплаты физическим лицам, за исключением сельскохозяйственных товаропроизводителей и родовых,

семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования:

Гр. 24 = гр. 23 х 28% /100% - гр. 23 х 14 % / 100%

Для налогоплательщиков - сельскохозяйственных товаропроизводителей и родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования:

Гр. 24 = гр. 23 х 20,6% /100% - гр. 23 х 10,3 % / 100%

Для адвокатских образований, исчисляющих авансовые платежи по налогу с доходов адвокатов:

Соответственно в графах 25, 26, 27 показатели исчисляются умножением сумм налоговых льгот, отраженных по графе 23, на ставки, установленные для исчисления налога в Фонд социального страхования Российской Федерации, федеральные и территориальные фонды обязательного медицинского страхования. При этом применяются ставки налога, установленные статьей 241 Кодекса, к налоговой базе на каждого отдельного работника, нарастающим итогом с начала года не превышающей 100 000 рублей.

По графе 28 сумма начисленных авансовых платежей по ЕСН, подлежащая уплате в федеральный бюджет, определяется как:

гр. 28 = гр. 13 - гр. 20 - гр. 24;

По графам 29, 30, 31 отражаются суммы начисленных авансовых платежей по ЕСН во внебюджетные фонды, определяемые как:

гр. 29 = гр. 14 - гр. 25

гр. 30 = гр. 15 - гр. 26

гр. 31 = гр. 16 - гр. 27

По графе 32 отражаются данные о начисленных налогоплательщиком в отношении конкретного физического лица пособий (произведенных расходах на цели государственного социального страхования).

Суммы возмещений расходов налогоплательщика на цели государственного социального страхования работников в части, превышающей начисленные суммы ЕСН (авансовых платежей по ЕСН) в Фонд социального страхования Российской Федерации, производятся подразделениями указанного Фонда на банковский счет страхователя единой суммой без разбивки по конкретным физическим лицам.

Поэтому данные суммы в индивидуальной карточке отражению не подлежат, а учитываются только в сводной карточке.

По гр. 33 отражаются суммы денежного довольствия, продовольственного и вещевого обеспечения и иных выплат физических лиц, освобождаемых от уплаты налога во все фонды и федеральный бюджет в соответствии с пунктом 2 статьи 245 Кодекса.

Налогоплательщикам, применяющим специальные налоговые режимы и одновременно осуществляющим виды деятельности, облагаемые по общепринятой системе, по физическим лицам, занятым одновременно и в тех и в других видах деятельности, рекомендуется вести отдельно индивидуальные карточки по ЕСН (приложение 1) и страховым взносам на ОПС (приложение 2).

При этом в индивидуальной карточке по ЕСН все показатели отражаются в отношении такого физического лица только в части видов деятельности, облагаемых по общепринятой системе налогообложения. Налоговый вычет при расчете ЕСН в федеральный бюджет принимается в сумме начисленных страховых взносов на ОПС с выплат, произведенных по видам деятельности, облагаемым по общепринятой системе.

Для таких налогоплательщиков в индивидуальной карточке (приложение 1) из граф 17-22, отражающих показатели по страховым взносам на ОПС, целесообразно заполнять только графы 17 и 20.

В графе 17 подлежит отражению база для начисления страховых взносов на ОПС по видам деятельности, облагаемым по общепринятой системе, которая соответствует налоговой базе по этим же видам деятельности, исчисляемой в графе 7.

Заполняется графа 17 в порядке контроля правильности определения базы, от которой исчислен налоговый вычет.

В графе 20 подлежит отражению налоговый вычет, на который уменьшается ЕСН в федеральный бюджет (графа 13). Он применяется в сумме начисленных страховых взносов на ОПС от базы, отраженной в графе 17.

В целях реализации положений главы 24 Кодекса, Федерального закона от 24.07.2002 N 104-ФЗ. для физических лиц, одновременно занятых на выполнении работ (оказании услуг) по видам деятельности, облагаемым по различным системам налогообложения (специальные налоговые режимы и общепринятая система налогообложения), индивидуальные карточки по страховым взносам на ОПС рекомендуется вести по форме согласно приложению 2, когда все показатели отражаются отдельно по видам деятельности, облагаемым по общепринятой системе, по видам деятельности, облагаемым по специальным налоговым режимам, и в целом по всем видам деятельности налогоплательщика.

При этом в индивидуальных карточках по ЕСН (приложение 1) в отношении указанных физических лиц по графе 17 подлежат отражению показатели из графы 5 Раздела 1 индивидуальной карточки по страховым взносам на ОПС (приложение 2), а по графе 20 (приложение 1) - налоговый вычет, применяемый при исчислении ЕСН, в сумме начисленных авансовых платежей по страховым взносам на ОПС из графы 8 Раздела 1 индивидуальной карточки по страховым взносам на ОПС (приложение 2).

Налогоплательщики, осуществляющие только (или в том числе) виды деятельности, облагаемые по специальным налоговым режимам, расчет условия на право применения регрессивных тарифов страховых взносов производят в порядке, установленным пунктом 2 статьи 241 Кодекса, исходя из общей суммы базы для исчисления страховых взносов на обязательное пенсионное страхование.

Налогоплательщики, применяющие только специальные налоговые режимы, приложение 2 заполняют в объеме Раздела 2. Разделы 1 и 3 ими не заполняются.

Таким образом, по конкретному физическому лицу необходимость ведения двух индивидуальных карточек (приложение 1 и приложение 2) возникает в том случае, если оно занято на выполнении работ (оказании услуг) по видам деятельности, облагаемым по специальным налоговым режимам, а также по видам деятельности, облагаемым по общепринятой системе.

По физическим лицам, занятым только в видах деятельности, облагаемых по общепринятой системе налогообложения, возможно вести учет показателей по ЕСН и страховым взносам на ОПС в единой форме индивидуальной карточки (приложение 1).

По физическим лицам, занятым только в видах деятельности, облагаемых по специальным налоговым режимам, индивидуальные карточки ведутся только по страховым взносам на ОПС, исчисляемым по этим видам деятельности (Раздел 2 приложения 2).

В этой связи, для налогоплательщиков, осуществляющих виды деятельности, облагаемые как по общепринятой системе налогообложения, так и по специальным налоговым режимам, для целей автоматизации обработки данных в адресной части индивидуальных карточек рекомендуется ввести признак, квалифицирующий вид деятельности, которым занимается соответствующее физическое лицо: облагаемый по специальным налоговым режимам, облагаемый по общепринятой системе налогообложения, смешанный.

Порядок заполнения сводных карточек учета сумм начисленных выплат и иных вознаграждений, сумм начисленного единого социального налога, страховых взносов на обязательное пенсионное страхование (налогового вычета) (приложения 1.1 и 2.1)

В сводных карточках (приложения 1.1 и 2.1) налогоплательщиками по строкам "за месяц" и "с начала года" суммируются данные первичного учета начисленных выплат и иных вознаграждений, сумм ЕСН и страховых взносов на ОПС (налоговый вычет), других показателей из соответствующих граф и строк всех индивидуальных карточек, открытых на физических лиц, в пользу которых осуществлялись выплаты по трудовым, гражданско-правовым и (или) авторским договорам за выполнение работ, оказание услуг.

Кроме этого, правильность суммирования в сводных карточках соответствующих показателей из всех индивидуальных карточек должно проверяться по приведенным в графах сводных карточек формулам.

При заполнении приложения 1.1 обращается внимание на следующее.

В графах 10-13 отражаются суммы исчисленных авансовых платежей по ЕСН в федеральный бюджет и внебюджетные фонды за каждый месяц календарного года и за период с начала года.

Согласно пункту 1 статьи 243 Кодекса, указанные суммы представляют собой соответствующие процентные доли налоговой базы, подлежащие уплате налогоплательщиком в федеральный бюджет и каждый внебюджетный фонд.

Они определяются сложением сумм исчисленных авансовых платежей по ЕСН по строкам "за месяц" и "с начала года" из всех индивидуальных карточек (приложение 1), отраженных в них соответственно в графах 13-16.

При этом применять для проверки расчета суммы авансовых платежей по строкам "с начала года" в приложении 1.1 формулу графа 7 (8,9) х на ставку соответствующей доли налога можно при отсутствии у налогоплательщика права на применение регрессии, а при наличии такого права - лишь до тех пор, пока по каждому работнику налоговая база нарастающим итогом с начала года облагается по одинаковым ставкам без применения регрессии.

Если налоговые базы в федеральный бюджет и внебюджетные фонды у налогоплательщика по строкам "с начала года" в графах 7, 8, 9 приложения 1.1 будут складываться из налоговых баз работников, в отношении которых необходимо применять различные ставки налога, то в этом случае для проверки правильности расчетов необходимо разделить налоговые базы в этих графах по интервалам, в отношении которых должны применяться различные налоговые ставки, и произвести расчет авансовых платежей по налогу раздельно по составляющим налоговых баз с применением соответствующих ставок. В графы 10-13 приложения 1.1 следует записать суммарные результаты этих расчетов по ЕСН в федеральный бюджет и внебюджетные фонды.

Такой расчет налогоплательщику целесообразно производить в отдельной таблице в виде сводной карточки распределения налоговой базы и численности работников по интервалам шкалы регрессии в электронном виде, что даст возможность в автоматизированном режиме формировать раздел 2.1 расчета по авансовым платежам по ЕСН.

Показатели по строкам "за месяц" в графах 10-13 приложения 1.1 также определяются как показатели этих граф за период с начала года по истекший календарный месяц включительно минус показатели этих граф за период с начала года по предшествующий месяц.

В графах 19-22 приложения 1.1 отражаются суммы авансовых платежей по ЕСН, не подлежащие уплате в связи с применением налоговых льгот.

Они могут быть рассчитаны путем умножения суммы налоговых льгот по ЕСН, отражаемых в графе 18, на максимальные ставки ЕСН в части долей налога, подлежащих зачислению в федеральный бюджет и внебюджетные фонды. Полученные суммы по каждой из граф 19-22 должны быть равны результату суммирования соответствующих показателей в графах 24-27 всех индивидуальных карточек.

Показатели граф 28 и 29 приложения 1.1 рассчитываются только в целом по налогоплательщику и в индивидуальных карточках не отражаются, так как исполнительным органом Фонда социального страхования Российской Федерации перечисление средств в счет возмещения расходов, произведенных на цели государственного социального страхования работников, осуществляется на счет страхователя единой суммой без ее распределения по конкретным физическим лицам.

По графе 28 отражаются полученные налогоплательщиком в конкретном месяце, а также нарастающим итогом с начала года, суммы денежных средств от исполнительного органа ФСС РФ.

Суммы возмещений отражаются в том месяце, в котором они были получены от исполнительного органа ФСС РФ на счет налогоплательщика, независимо от месяца, в котором произошел перерасход средств на цели государственного социального страхования работников над суммой начисленных авансовых платежей по ЕСН в доле, подлежащей перечислению в Фонд социального страхования Российской Федерации.

По графе 29 отражается сумма ЕСН (авансовых платежей по ЕСН), подлежащая начислению в ФСС РФ.

Она исчисляется по приведенной в данной графе формуле, учитывающей в целом по налогоплательщику суммы произведенных в конкретном месяце, а также нарастающим итогом с начала года, расходов на цели государственного социального страхования всех работников и полученные в этом же месяц (периоде) от исполнительного органа ФСС РФ денежные средства в счет возмещения перерасхода начисленных социальных пособий над суммой начисленного в этот Фонд налога (авансовых платежей по налогу).

Общий подход к формированию соответствующих показателей приложения 2.1 аналогичен вышеизложенному.

На основании предлагаемых форм сводных карточек налогоплательщиками могут быть заполнены показатели разделов 2 расчетов по авансовым платежам и деклараций по ЕСН и страховым взносам на ОПС за соответствующие отчетные и налоговый (расчетный) периоды.

Данные из граф сводных карточек за 1 квартал, полугодие, 9 месяцев, год, а также по месяцам последнего квартала отчетного или налогового (расчетного) периода подлежат переносу в указанные в них строки и графы расчетов по авансовым платежам и деклараций по ЕСН и страховым взносам на ОПС, формируемых налогоплательщиками за соответствующие отчетные и налоговый (расчетный) периоды.

Налогоплательщики исходя из практических целей и задач дополнительно могут разработать иные формы сводных карточек, в которых с помощью программных средств сводить и обрабатывать показатели, необходимые для автоматизированного формирования всех разделов расчетов по авансовым платежам и деклараций по ЕСН и страховым взносам на ОПС.

Данные сводных карточек о начисленных суммах ЕСН и страховых взносов на ОПС должны соответствовать у организаций данным аналитического бухгалтерского учета, который ведется по долям ЕСН, причитающимся федеральному бюджету, Фонду социального страхования Российской Федерации и фондам обязательного медицинского страхования, и страховым взносам на ОПС, формирующим страховую и накопительную части трудовой пенсии и зачисляемым в бюджет Пенсионного фонда Российской Федерации.