Категория: Инструкции

Калькулятор процентов задолженности по ст. 395 ГК РФ по новым правилам от 1 августа 2016 года. 31 май 2014 Формы безналичных расчетов избираются плательщиками, Банка России от 03.10.2002 N 2-П "О безналичных расчетах. Читать неопознаный вид работы online по теме 'Учет и анализ расчетов с поставщиками.

Дата списания: Курс ЦБ: ВТБ24: Отклонение от ЦБ: Юникредит: Отклонение от ЦБ: Связной. Муниципальное предприятие получает от учредителя имущество по договору о закреплении его. Подотчетные лица, расчеты с подотчетными лицами, учет подотчетных лиц, аудит подотчетных. Читать дипломную работу online по теме 'Учет и движение денежных средств на предприятии. Электронная бухгалтерская газета «Интерактивная бухгалтерия», огромная база. 3 окт 2002 ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ 3 октября 2002 г. N 2-П ПОЛОЖЕНИЕ О БЕЗНАЛИЧНЫХ РАСЧЕТАХ. Вам необходимо отправить деньги? В таком случае вас могут заинтересовать денежные. "Ваш бюджетный учет", 2006, n 9. МНЕНИЕ ПРАКТИКА: ОСОБЕННОСТИ. ОРГАНИЗАЦИИ И ВЕДЕНИЯ БЮДЖЕТНОГО. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Часто задаваемые вопросы. Уважаемые посетители сайта! В этом разделе мы постараемся. 20 июл 2012 Курс ЦБ РФ которое заменило два документа — Положение о безналичных расчетах в РФ (от 03.10.2002 № 2-П) и Положение.

Название: Учет заработной платы Раздел: Рефераты по бухгалтерскому учету и аудиту. 4 июл 2012 ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ 3 октября 2002 года N 2-П "О безналичных расчетах в Российской Федерации". Страница 1 из 2 - О сроках закрытия счета - отправлено в Вопросы по защите прав потребителей. В настоящее время действует Положение о безналичных расчетах в РФ, утвержденное ЦБ РФ 12 апреля 2001 г. № 2-П. Это положение содержит. О внесении изменений в Положение Центрального банка Российской Федерации и при проведении безналичных расчетов кредитными организациями 135-И, 02.04.2010, Инструкция, О порядке принятия Банком России.

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ 3 октября 2002 г. N 2-П ПОЛОЖЕНИЕ О БЕЗНАЛИЧНЫХ РАСЧЕТАХ В РОССИЙСКОЙ. По закону социальный вычет за лечение налогоплательщик может получить при условии. ПРАВЛЕНИЯ Центрального банка Республики Узбекистан Утвердить прилагаемое Положение о безналичных расчетах в Республике с приложением 6 к Инструкции о порядке ведения бухгалтерского учета и организации.

Часть I. О формах безналичных расчетов и порядке их применения

Глава 1. Формы безналичных расчетов и условия их применения

Глава 2. Расчетные документы, порядок их заполнения, представления, отзыва и возврата

Глава 3. Расчеты платежными поручениями

Глава 4. Расчеты по аккредитивам

Глава 5. Порядок работы с аккредитивами в банке-эмитенте

Глава 6. Порядок работы с аккредитивами в исполняющем банке

Глава 7. Расчеты чеками

Глава 8. Расчеты по инкассо

Глава 9. Расчеты платежными требованиями

Глава 10. Расчеты платежными требованиями, оплачиваемыми с акцептом плательщиков

Глава 11. Расчеты платежными требованиями, оплачиваемыми без акцепта плательщиков

Глава 12. Расчеты инкассовыми поручениями

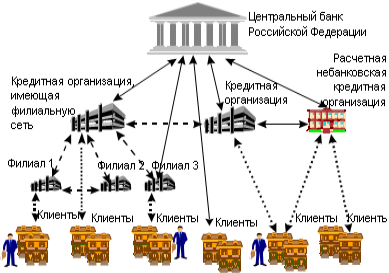

Часть II. Порядок осуществления расчетных операций через корреспондентские счета (субсчета) кредитных организаций (филиалов), открытые в Банке России

Глава 1. Особенности осуществления расчетов через Банк России

Глава 2. Порядок представления кредитной организацией (филиалом) расчетных документов на бумажных носителях

Глава 3. Порядок представления кредитной организацией (филиалом) электронных платежных документов

Глава 4. Порядок осуществления расчетных операций по корреспондентскому счету (субсчету) кредитной организации (филиала)

Глава 5. Порядок отзыва расчетных документов из картотеки неоплаченных расчетных документов в подразделении расчетной сети Банка России

Глава 6. Порядок открытия и закрытия корреспондентских счетов (субсчетов) кредитных организаций (филиалов) в Банке России

Глава 7. Порядок возврата расчетных документов из картотеки неоплаченных расчетных документов при закрытии корреспондентского счета (субсчета) кредитной организации (филиала)

Часть III. Порядок осуществления расчетных операций по корреспондентским счетам кредитных организаций (филиалов), открытым в других кредитных организациях (филиалах), и по счетам межфилиальных расчетов между подразделениями одной кредитной организации

Глава 1. Порядок осуществления расчетов через корреспондентские счета, открытые в других кредитных организациях

Глава 2. Порядок осуществления расчетных операций по счетам межфилиальных расчетов между подразделениями одной кредитной организации

Приложение 1. Платежное поручение

Приложение 2. Платежное поручение

Приложение 3. Платежное поручение

Приложение 4. Описание полей платежного поручения

Приложение 5. Аккредитив

Приложение 6. Аккредитив

Приложение 7. Аккредитив

Приложение 8. Описание полей аккредитива

Приложение 9. Платежное требование

Приложение 10. Платежное требование

Приложение 11. Платежное требование

Приложение 12. Описание полей платежного требования

Приложение 13. Инкассовое поручение

Приложение 14. Инкассовое поручение

Приложение 15. Инкассовое поручение

Приложение 16. Описание полей инкассового поручения

Приложение 17. Платежный ордер

Приложение 18. Платежный ордер

Приложение 19. Платежный ордер

Приложение 20. Описание полей платежного ордера

Приложение 21. Реестр счетов

Приложение 22. Реестр переданных на инкассо расчетных документов

Приложение 23. Извещение о постановке в картотеку

Приложение 24. Заявление об акцепте, отказе от акцепта

Приложение 25. Порядок заполнения сводного платежного поручения

Приложение 26. Опись расчетных документов

Приложение 27. Лицевой счет

Приложение 28. Особенности осуществления расчетных операций и их учета при наличии средств на корреспондентском счете (субсчете) кредитной организации (филиала)

Приложение 29. Извещение о помещении в картотеку неоплаченных расчетных документов

Приложение 30. Извещение о возврате расчетных документов

Приложение 31. Справка об оплаченных, помещенных в картотеку, возвращенных расчетных документах на бумажных носителях

Приложение 32. Заявление на открытие корреспондентского счета (субсчета)

Приложение 33. Рекомендуемый порядок отражения основных операций в бухгалтерском учете кредитных организаций при совершении расчетов через счета "ЛОРО", "НОСТРО" и через счета межфилиальных расчетов

Порядок отражения операций при осуществлении расчетов через корреспондентские счета

Порядок отражения операций по счетам межфилиальных расчетов

С 9 июля 2012 года вступает в силу новый нормативный акт Банка России – Положение о правилах осуществления перевода денежных средств № 383-П от 19.06.2012 года (далее – Положение 383-П) (скачать ).

Данный документ устанавливает правила осуществления переводов денежных средств (в том числе электронных) в Российской Федерации банками по распоряжениям юридических лиц, физических лиц, индивидуальных предпринимателей, а также государственных органов – взыскателей средств. Новое положение определяет порядок и формы расчетов как по счетам так и без открытия счетов.

С вступлением в силу новых правил, действующие ранее Положения Банка России в области безналичных расчетов утрачивают силу :

Положение «О порядке осуществления безналичных расчетов физическими лицами в РФ» № 222-П от 01.04.2003 - утрачивает силу полностью

Положение «О безналичных расчетах в РФ» № 2-П от 03.10.2002 – утрачивает силу в части. касающейся порядка и форм безналичных расчетов, продолжает действовать в части. определяющей порядок расчетов через корреспондентские счета.

Новое Положение 383-П изменяет порядок учета. так называемых, картотек не оплаченных документов, порядок и форму приема к исполнению банком расчетных документов .

Кроме того, в соответствии с новыми правилами банки обязаны разработать внутренние документы. определяющие, в том числе:

• порядок составления распоряжений о переводе денежных средств, составляемых плательщиками, получателями средств, а также лицами, органами, имеющими право на основании закона предъявлять распоряжения к банковским счетам плательщиков, банками (распоряжения);

• порядок выполнения процедур приема к исполнению, отзыва, возврата (аннулирования) распоряжений;

• порядок исполнения распоряжений;

• формы и реквизиты документов (распоряжений), составление которых предусмотрено новым Положением, но точные формы и реквизиты им не установлены (например, распоряжения о получении наличных денежных средств с банковского счета юридического лица при недостаточности денежных средств на его банковском счете).

Указанные внутренние документы должны быть разработаны и приняты банками до 9 июля 2013 года .

Положение 383-П устанавливает также порядок расчетов участников платежных систем . вступающий в силу с 1 января 2013 года .

Пользователь удален Профи (774), закрыт 9 лет назад

алексей Знаток (392) 9 лет назад

Положение ЦБ РФ N 2-П от 3 октября 2002 г. о безналичных расчетах в РФ.

(в ред. Указаний ЦБ РФ

от 03.03.2003 N 1256-У, от 11.06.2004 N 1442-У)

10

ОБЩАЯ ЧАСТЬ

Настоящее Положение разработано в соответствии с частью второй Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1996, N 5, ст. 410; N 34, ст. 4025; 1997, N 43, ст. 4903; 1999, N 51, ст. 6228), Федеральным законом "О Центральном банке Российской Федерации (Банке России) " (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790), Федеральным законом "О банках и банковской деятельности" (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, N 27, ст. 357; Собрание законодательства Российской Федерации, 1996, N 6, ст. 492; 1998, N 31, ст. 3829; 1999, N 28, ст. 3459; N 28, ст. 3469; 2001, N 26, ст. 2586; N 33 (часть I), ст. 3424; 2002, N 12, ст. 1093) и иными федеральными законами Российской Федерации, регулирует осуществление безналичных расчетов между юридическими лицами в валюте Российской Федерации и на ее территории в формах, предусмотренных законодательством, определяет форматы, порядок заполнения и оформления используемых расчетных документов, а также устанавливает правила проведения расчетных операций по корреспондентским счетам (субсчетам) кредитных организаций (филиалов). в том числе открытых в Банке России, и счетам межфилиальных расчетов.

Настоящее Положение не распространяется на порядок осуществления безналичных расчетов с участием физических лиц.

Безналичные расчеты осуществляются через кредитные организации (филиалы) и/или Банк России по счетам, открытым на основании договора банковского счета или договора корреспондентского счета (субсчета) (далее в зависимости от необходимости - счета или счет). если иное не установлено законодательством и не обусловлено используемой формой расчетов.

Расчетные операции по перечислению денежных средств через кредитные организации (филиалы) могут осуществляться с использованием:

1) корреспондентских счетов (субсчетов). открытых в Банке России;

2) корреспондентских счетов, открытых в других кредитных организациях;

3) счетов участников расчетов, открытых в небанковских кредитных организациях, осуществляющих расчетные операции;

4) счетов межфилиальных расчетов, открытых внутри одной кредитной организации.

Списание денежных средств со счета осуществляется по распоряжению его владельца или без распоряжения владельца счета в случаях, предусмотренных законодательством и/или договором между банком и клиентом.

Списание денежных средств со счета осуществляется на основании расчетных документов, составленных в соответствии с требованиями настоящего Положения, в пределах имеющихся на счете денежных средств, если иное не предусмотрено в договорах, заключаемых между Банком России или кредитными организациями и их клиентами.

Порядок оформления, приема, обработки электронных платежных документов и осуществления расчетных операций с их использованием регулируется отдельными нормативными актами Банка России, за исключением случаев, указанных в настоящем Положении, и заключаемыми между Банком России или кредитными организациями и их клиентами договорами, определяющими порядок обмена электронными документами с использованием средств защиты информации.

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание средств осуществляется по мере их поступления в очередности, установленной законодательством.

Ограничение прав владельца счета на распоряжение находящимися на нем денежными средствами не допускается, за исключением случаев, предусмотренных законодательством.

Часть I. О ФОРМАХ БЕЗНАЛИЧНЫХ

РАСЧЕТОВ И ПОРЯДКЕ ИХ ПРИМЕНЕНИЯ

Глава 1. ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

И УСЛОВИЯ ИХ ПРИМЕНЕНИЯ

1.1. Настоящая часть Положения регулирует осуществление безналичных расчетов по счетам в формах, установленных законодательством, а также определяет форматы и пор

Максим Левин Мыслитель (6669) 9 лет назад

Сегодня (выходной) - заходите на сайт www.consultant.ru и сами качаете информацию бесплатно.

Круглосуточный свободный доступ к более 650 000 документам по налогообложению и бухучету, а также ко всем новым документам (с текстами) по законодательству, судебной практике, финансовой консультации, правовым актам по здравоохранению и др.

Более того, существует дополнительный доступ к программе:

1. Все документы (с текстами) банков: «Версия Проф» (раздел «Законодательство» ) и «Законопроекты» доступны по рабочим дням с 20-00 до 24-00 (время московское) и в выходные и праздничные дни.

2. Все документы (с текстами) банков: «Эксперт-приложение». «Москва Проф». "Московская область", "Санкт-Петербургский выпуск", "Документы СССР" (все банки из раздела "Законодательство"); "ФАС Московского округа" ("Судебная практика"); "Финансист" ("Финансовые консультации"); "Медицина и фармацевтика" ("Правовые акты по здравоохранению") доступны в выходные и праздничные дни.

3 октября 2002 г. N 2-П 4

ПОЛОЖЕНИЕ

О БЕЗНАЛИЧНЫХ РАСЧЕТАХ В РОССИЙСКОЙ ФЕДЕРАЦИИ 4

Часть I. О ФОРМАХ БЕЗНАЛИЧНЫХ

РАСЧЕТОВ И ПОРЯДКЕ ИХ ПРИМЕНЕНИЯ 5

Глава 1. ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

И УСЛОВИЯ ИХ ПРИМЕНЕНИЯ 5

Глава 2. РАСЧЕТНЫЕ ДОКУМЕНТЫ, ПОРЯДОК ИХ ЗАПОЛНЕНИЯ,

ПРЕДСТАВЛЕНИЯ, ОТЗЫВА И ВОЗВРАТА 5

Глава 3. РАСЧЕТЫ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ 7

Глава 4. РАСЧЕТЫ ПО АККРЕДИТИВАМ 8

Глава 5. ПОРЯДОК РАБОТЫ С АККРЕДИТИВАМИ

В БАНКЕ-ЭМИТЕНТЕ 9

Глава 6. ПОРЯДОК РАБОТЫ С АККРЕДИТИВАМИ

В ИСПОЛНЯЮЩЕМ БАНКЕ 10

Глава 7. РАСЧЕТЫ ЧЕКАМИ 11

Глава 8. РАСЧЕТЫ ПО ИНКАССО 12

Глава 9. РАСЧЕТЫ ПЛАТЕЖНЫМИ ТРЕБОВАНИЯМИ 14

Глава 10. РАСЧЕТЫ ПЛАТЕЖНЫМИ ТРЕБОВАНИЯМИ,

ОПЛАЧИВАЕМЫМИ С АКЦЕПТОМ ПЛАТЕЛЬЩИКОВ 14

Глава 11. РАСЧЕТЫ ПЛАТЕЖНЫМИ ТРЕБОВАНИЯМИ,

ОПЛАЧИВАЕМЫМИ БЕЗ АКЦЕПТА ПЛАТЕЛЬЩИКОВ 15

Глава 12. РАСЧЕТЫ ИНКАССОВЫМИ ПОРУЧЕНИЯМИ 16

Часть III. ПОРЯДОК ОСУЩЕСТВЛЕНИЯ РАСЧЕТНЫХ

ОПЕРАЦИЙ ПО КОРРЕСПОНДЕНТСКИМ СЧЕТАМ КРЕДИТНЫХ

ОРГАНИЗАЦИЙ (ФИЛИАЛОВ), ОТКРЫТЫМ В ДРУГИХ КРЕДИТНЫХ

ОРГАНИЗАЦИЯХ (ФИЛИАЛАХ), И ПО СЧЕТАМ МЕЖФИЛИАЛЬНЫХ

РАСЧЕТОВ МЕЖДУ ПОДРАЗДЕЛЕНИЯМИ ОДНОЙ

КРЕДИТНОЙ ОРГАНИЗАЦИИ 17

Глава 1. ПОРЯДОК ОСУЩЕСТВЛЕНИЯ РАСЧЕТОВ

ЧЕРЕЗ КОРРЕСПОНДЕНТСКИЕ СЧЕТА, ОТКРЫТЫЕ В ДРУГИХ

КРЕДИТНЫХ ОРГАНИЗАЦИЯХ 18

Глава 2. ПОРЯДОК ОСУЩЕСТВЛЕНИЯ РАСЧЕТНЫХ

ОПЕРАЦИЙ ПО СЧЕТАМ МЕЖФИЛИАЛЬНЫХ РАСЧЕТОВ МЕЖДУ

ПОДРАЗДЕЛЕНИЯМИ ОДНОЙ КРЕДИТНОЙ ОРГАНИЗАЦИИ 20

Приложение 1 22

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 22

Приложение 2 24

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 24

Приложение 3 26

(1) ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № (3) 26

Приложение 4 28

ОПИСАНИЕ ПОЛЕЙ ПЛАТЕЖНОГО ПОРУЧЕНИЯ 28

Приложение 5 32

Приложение 6 34

Приложение 7 36

АККРЕДИТИВ № (3) 36

Приложение 8 38

ОПИСАНИЕ ПОЛЕЙ АККРЕДИТИВА 38

Приложение 9 41

ПЛАТЕЖНОЕ ТРЕБОВАНИЕ № 41

Приложение 11 43

(1) ПЛАТЕЖНОЕ ТРЕБОВАНИЕ № (3) 43

Приложение 12 45

ОПИСАНИЕ ПОЛЕЙ ПЛАТЕЖНОГО ТРЕБОВАНИЯ 45

Приложение 13 49

ИНКАССОВОЕ ПОРУЧЕНИЕ № 49

Приложение 15 51

(1) ИНКАССОВОЕ ПОРУЧЕНИЕ № (3) 51

Приложение 16 52

ОПИСАНИЕ ПОЛЕЙ ИНКАССОВОГО ПОРУЧЕНИЯ 52

Приложение 17 55

ПЛАТЕЖНЫЙ ОРДЕР № 55

Приложение 19 56

(1) ПЛАТЕЖНЫЙ ОРДЕР № (3) 56

Приложение 20 57

ОПИСАНИЕ ПОЛЕЙ ПЛАТЕЖНОГО ОРДЕРА 57

Приложение 24 60

ЗАЯВЛЕНИЕ

об акцепте, отказе от акцепта 60

(Вестник Банка России, N 74, 28.12.2002)

(в ред. Указаний ЦБ РФ

от 03.03.2003 N 1256-У, от 11.06.2004 N 1442-У)

(Извлечение) ОБЩАЯ ЧАСТЬНастоящее Положение разработано в соответствии с частью второй Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1996, N 5, ст. 410; N 34, ст. 4025; 1997, N 43, ст. 4903; 1999, N 51, ст. 6228), Федеральным законом "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790), Федеральным законом "О банках и банковской деятельности" (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, N 27, ст. 357; Собрание законодательства Российской Федерации, 1996, N 6, ст. 492; 1998, N 31, ст. 3829; 1999, N 28, ст. 3459; N 28, ст. 3469; 2001, N 26, ст. 2586; N 33 (часть I), ст. 3424; 2002, N 12, ст. 1093) и иными федеральными законами Российской Федерации, регулирует осуществление безналичных расчетов между юридическими лицами в валюте Российской Федерации и на ее территории в формах, предусмотренных законодательством, определяет форматы, порядок заполнения и оформления используемых расчетных документов, а также устанавливает правила проведения расчетных операций по корреспондентским счетам (субсчетам) кредитных организаций (филиалов), в том числе открытых в Банке России, и счетам межфилиальных расчетов.

Настоящее Положение не распространяется на порядок осуществления безналичных расчетов с участием физических лиц.

Безналичные расчеты осуществляются через кредитные организации (филиалы) и/или Банк России по счетам, открытым на основании договора банковского счета или договора корреспондентского счета (субсчета) (далее в зависимости от необходимости - счета или счет), если иное не установлено законодательством и не обусловлено используемой формой расчетов.

Расчетные операции по перечислению денежных средств через кредитные организации (филиалы) могут осуществляться с использованием:

1) корреспондентских счетов (субсчетов), открытых в Банке России;

2) корреспондентских счетов, открытых в других кредитных организациях;

3) счетов участников расчетов, открытых в небанковских кредитных организациях, осуществляющих расчетные операции;

4) счетов межфилиальных расчетов, открытых внутри одной кредитной организации.

Списание денежных средств со счета осуществляется по распоряжению его владельца или без распоряжения владельца счета в случаях, предусмотренных законодательством и/или договором между банком и клиентом.

Списание денежных средств со счета осуществляется на основании расчетных документов, составленных в соответствии с требованиями настоящего Положения, в пределах имеющихся на счете денежных средств, если иное не предусмотрено в договорах, заключаемых между Банком России или кредитными организациями и их клиентами.

Порядок оформления, приема, обработки электронных платежных документов и осуществления расчетных операций с их использованием регулируется отдельными нормативными актами Банка России, за исключением случаев, указанных в настоящем Положении, и заключаемыми между Банком России или кредитными организациями и их клиентами договорами, определяющими порядок обмена электронными документами с использованием средств защиты информации.

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание средств осуществляется по мере их поступления в очередности, установленной законодательством.

Ограничение прав владельца счета на распоряжение находящимися на нем денежными средствами не допускается, за исключением случаев, предусмотренных законодательством.

Часть I. О ФОРМАХ БЕЗНАЛИЧНЫХ1.1. Настоящая часть Положения регулирует осуществление безналичных расчетов по счетам в формах, установленных законодательством, а также определяет форматы и порядок заполнения используемых расчетных документов.

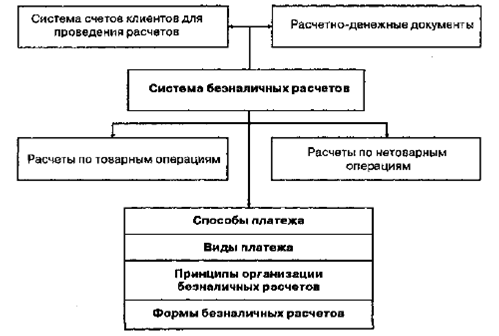

1.2. Настоящая часть Положения распространяется на следующие формы безналичных расчетов:

а) расчеты платежными поручениями;

б) расчеты по аккредитиву;

в) расчеты чеками;

г) расчеты по инкассо.

1.3. Формы безналичных расчетов применяются клиентами кредитных организаций (филиалов), учреждений и подразделений расчетной сети Банка России (далее - банки, за исключением прямого указания в тексте только на кредитные организации (филиалы) или учреждения и подразделения расчетной сети Банка России), а также самими банками.

1.4. Формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами (далее - основной договор).

В рамках форм безналичных расчетов в качестве участников расчетов рассматриваются плательщики и получатели средств (взыскатели), а также обслуживающие их банки и банки-корреспонденты.

1.5. Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии по расчетам между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном законодательством порядке без участия банков.

1.6. Настоящая часть Положения распространяется на порядок осуществления операций по корреспондентским счетам (субсчетам) кредитных организаций и их филиалов в части, затрагивающей применение форм безналичных расчетов.

1.7. Настоящая часть Положения не затрагивает отношения между взыскателями, являющимися органами, выполняющими контрольные функции и осуществляющими взыскание в соответствии с законодательством, и фактическими получателями средств при взыскании денежных средств в их пользу.

Глава 2. РАСЧЕТНЫЕ ДОКУМЕНТЫ, ПОРЯДОК ИХ ЗАПОЛНЕНИЯ,2.1. Банки осуществляют операции по счетам на основании расчетных документов.

2.2. Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или, в установленных случаях, электронного платежного документа:

- распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств;

- распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

2.3. При осуществлении безналичных расчетов в формах, предусмотренных в пункте 1.2 настоящей части Положения, используются следующие расчетные документы:

а) платежные поручения;

г) платежные требования;

д) инкассовые поручения.

2.4. Расчетные документы на бумажном носителе оформляются на бланках документов, включенных в Общероссийский классификатор управленческой документации (далее - ОКУД) ОК 011-93 (класс "Унифицированная система банковской документации"). Форматы расчетных документов приведены в приложениях 1, 5, 9, 13 к настоящему Положению.

2.5. Бланки расчетных документов изготавливаются в типографии или с использованием электронно-вычислительных машин.

2.6. Допускается использование копий бланков расчетных документов, полученных на множительной технике, при условии, если копирование производится без искажений.

2.7. Размеры полей бланков расчетных документов указаны в приложениях 2, 6, 10, 14 к настоящему Положению. Отклонения от установленных размеров могут составлять не более 5 мм при условии сохранения их расположения и размещения бланков расчетных документов на листе формата А4. Оборотные стороны бланков расчетных документов должны оставаться чистыми.

2.8. Расчетные документы на бумажном носителе заполняются с применением пишущих или электронно-вычислительных машин шрифтом черного цвета, за исключением чеков, которые заполняются ручками с пастой, чернилами черного, синего или фиолетового цвета (допускается заполнение чеков на пишущей машинке шрифтом черного цвета). Подписи на расчетных документах проставляются ручкой с пастой или чернилами черного, синего или фиолетового цвета. Оттиск печати и оттиск штампа банка, проставляемые на расчетных документах, должны быть четкими.

2.9. Поля, отведенные для проставления значений каждого из реквизитов в расчетных документах, обозначены номерами в приложениях 3, 7, 11, 15 к настоящему Положению.

При заполнении расчетных документов не допускается выход текстовых и цифровых значений реквизитов за пределы полей, отведенных для их проставления. Значения реквизитов должны читаться без затруднения.

Подписи, печати и штампы должны проставляться в предназначенных для них полях бланков расчетных документов.

2.10. Расчетные документы должны содержать следующие реквизиты (с учетом особенностей форм и порядка осуществления безналичных расчетов):

а) наименование расчетного документа и код формы по ОКУД ОК 011-93;

б) номер расчетного документа, число, месяц и год его выписки;

г) наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН);

д) наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

е) наименование получателя средств, номер его счета, идентификационный номер налогоплательщика (ИНН);

ж) наименование и местонахождение банка получателя, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

з) назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно быть указание на то, что налог не уплачивается). Особенности указания назначения платежа применительно к отдельным видам расчетных документов регулируются соответствующими главами и пунктами Положения;

и) сумму платежа, обозначенную прописью и цифрами;

к) очередность платежа;

л) вид операции в соответствии с правилами ведения бухгалтерского учета в Банке России и кредитных организациях, расположенных на территории Российской Федерации;

м) подписи (подпись) уполномоченных лиц (лица) и оттиск печати (в установленных случаях).

Поля "Плательщик", "Получатель", "Назначение платежа", "ИНН" (ИНН плательщика), "ИНН" (ИНН получателя), а также поля 101 - 110 в расчетных документах на перечисление и взыскание налоговых и иных обязательных платежей заполняются с учетом требований, установленных Министерством Российской Федерации по налогам и сборам, Министерством финансов Российской Федерации и Государственным таможенным комитетом Российской Федерации в нормативных правовых актах, принятых совместно или по согласованию с Банком России.

(в ред. Указания ЦБ РФ от 03.03.2003 N 1256-У)

Порядок заполнения значений реквизитов расчетных документов приведен в приложениях 4, 8, 12, 16 к настоящему Положению.

Поля, реквизиты которых не имеют значений, остаются незаполненными.

2.11. Исправления, помарки и подчистки, а также использование корректирующей жидкости в расчетных документах не допускаются.

2.12. Расчетные документы действительны к предъявлению в обслуживающий банк в течение десяти календарных дней, не считая дня их выписки.

2.13. Расчетные документы предъявляются в банк в количестве экземпляров, необходимом для всех участников расчетов. Все экземпляры расчетного документа должны быть заполнены идентично.

Второй и последующие экземпляры расчетных документов могут быть изготовлены с использованием копировальной бумаги, множительной техники или электронно-вычислительных машин.

2.14. Расчетные документы принимаются банками к исполнению при наличии на первом экземпляре (кроме чеков) двух подписей (первой и второй) лиц, имеющих право подписывать расчетные документы, или одной подписи (при отсутствии в штате организации лица, которому может быть предоставлено право второй подписи) и оттиска печати (кроме чеков), заявленных в карточке с образцами подписей и оттиска печати. По операциям, осуществляемым филиалами, представительствами, отделениями от имени юридического лица, расчетные документы подписываются лицами, уполномоченными этим юридическим лицом.

В рамках применяемых форм безналичных расчетов допускается использование аналогов собственноручной подписи в соответствии с требованиями законодательства и нормативных актов Банка России.

2.15. Расчетные документы принимаются банками к исполнению независимо от их суммы.

2.16. При приеме банком расчетных документов осуществляется их проверка в соответствии с требованиями, установленными правилами ведения бухгалтерского учета и настоящей частью Положения. Расчетные документы, в которых указана информация в поле 101, подлежат проверке на обязательное указание информации в полях 102 - 110. Расчетные документы, оформленные с нарушением установленных требований, приему не подлежат.

(в ред. Указания ЦБ РФ от 03.03.2003 N 1256-У)

Списание банком денежных средств со счета производится на основании первого экземпляра расчетного документа.

2.17. Плательщики вправе отозвать свои платежные поручения, получатели средств (взыскатели) - расчетные документы, принятые банком в порядке расчетов по инкассо (платежные требования, инкассовые поручения), не оплаченные из-за недостаточности средств на счете клиента и помещенные в картотеку по внебалансовому счету N 90902 "Расчетные документы, не оплаченные в срок".

Неисполненные расчетные документы могут быть отозваны из картотеки в полной сумме, частично исполненные - в сумме остатка.

Частичный отзыв сумм по расчетным документам не допускается.

2.18. Отзыв расчетных документов осуществляется на основании представленного в банк заявления клиента, составленного в двух экземплярах в произвольной форме, с указанием реквизитов, необходимых для осуществления отзыва, включая номер, дату составления, сумму расчетного документа, наименование плательщика или получателя средств (взыскателя).

Оба экземпляра заявления на отзыв подписываются от имени клиента лицами, имеющими право подписи расчетных документов, заверяются оттиском печати и представляются в банк, обслуживающий плательщика, - по платежным поручениям или получателя средств (взыскателя) - по платежным требованиям и инкассовым поручениям. Один экземпляр заявления на отзыв помещается в документы дня банка, второй возвращается клиенту в качестве расписки в получении заявления на отзыв.

Банк, обслуживающий получателя средств (взыскателя), осуществляет отзыв платежных требований и инкассовых поручений путем направления в банк плательщика письменного заявления, составленного на основании заявления клиента.

2.19. Отозванные платежные поручения возвращаются банками плательщикам; расчетные документы, полученные в порядке расчетов по инкассо, - получателям средств (взыскателям) после их поступления от банков, обслуживающих плательщиков.

2.20. Возврат расчетных документов из картотеки по внебалансовому счету N 90902 "Расчетные документы, не оплаченные в срок" в случае закрытия счета клиента осуществляется в следующем порядке.

Платежные поручения возвращаются плательщику.

Расчетные документы, поступившие в банк в порядке расчетов по инкассо, возвращаются получателям средств (взыскателям) через обслуживающий их банк с указанием даты закрытия счета.

При возврате расчетных документов банком составляется их опись, подлежащая хранению вместе с юридическим делом клиента, счет которого закрывается.

При невозможности возврата платежных требований и инкассовых поручений в случае ликвидации банка получателя (взыскателя) или отсутствия информации о местонахождении получателя средств (взыскателя) они подлежат хранению вместе с юридическим делом клиента, счет которого закрывается.

2.21. При возврате принятых, но не исполненных по тем или иным причинам расчетных документов отметки банков, подтверждающие их прием к исполнению, перечеркиваются соответствующим банком. На оборотной стороне первого экземпляра платежного требования и инкассового поручения делается отметка о причине возврата, проставляются дата возврата, штамп банка, а также подписи ответственного исполнителя и контролирующего работника. В журнале регистрации платежных требований и инкассовых поручений делается запись с указанием даты возврата.

Глава 3. РАСЧЕТЫ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ3.1. Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота.

3.2. Платежными поручениями могут производиться:

а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

в) перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним;

г) перечисления денежных средств в других целях, предусмотренных законодательством или договором.

3.3. В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей.

3.4. Платежное поручение составляется на бланке формы 0401060 (приложение 1 к настоящему Положению).

3.5. Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика.

После проверки правильности заполнения и оформления платежных поручений на всех экземплярах (кроме последнего) принятых к исполнению платежных поручений в поле "Поступ. в банк плат." ответственным исполнителем банка проставляется дата поступления в банк платежного поручения. Последний экземпляр платежного поручения, в котором в поле "Отметки банка" проставляются штамп банка, дата приема и подпись ответственного исполнителя, возвращается плательщику в качестве подтверждения приема платежного поручения к исполнению.

(абзац введен Указанием ЦБ РФ от 03.03.2003 N 1256-У)

3.6. При отсутствии или недостаточности денежных средств на счете плательщика, а также если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся на счете денежных средств, платежные поручения помещаются в картотеку по внебалансовому счету N 90902 "Расчетные документы, не оплаченные в срок". При этом на лицевой стороне в правом верхнем углу всех экземпляров платежного поручения проставляется отметка в произвольной форме о помещении в картотеку с указанием даты. Оплата платежных поручений производится по мере поступления средств в очередности, установленной законодательством.

3.7. Допускается частичная оплата платежных поручений из картотеки по внебалансовому счету N 90902 "Расчетные документы, не оплаченные в срок".

При частичной оплате платежного поручения банком используется платежный ордер формы 0401066 (приложение 17 к настоящему Положению). Порядок его изготовления и заполнения соответствует общему порядку изготовления и заполнения бланков расчетных документов. Формат платежного ордера, размеры и нумерация полей, отведенных для проставления значений каждого из реквизитов, и их описание приведены в приложениях 18 - 20 к настоящему Положению.

При оформлении платежного ордера на частичную оплату на всех его экземплярах в поле "Отметки банка" проставляются штамп банка, дата, а также подпись ответственного исполнителя банка. Первый экземпляр платежного ордера на частичную оплату также заверяется подписью контролирующего работника банка.

На лицевой стороне частично оплачиваемого платежного поручения в верхнем правом углу делается отметка "Частичная оплата". Запись о частичном платеже (порядковый номер частичного платежа, номер и дата платежного ордера, сумма частичного платежа, сумма остатка, подпись) выполняется ответственным исполнителем банка на оборотной стороне платежного поручения.

При осуществлении частичной оплаты по платежному поручению первый экземпляр платежного ордера, которым произведена оплата, помещается в документы дня банка, последний экземпляр платежного ордера служит приложением к выписке из лицевого счета плательщика.

При осуществлении последней частичной оплаты по платежному поручению первый экземпляр платежного ордера, которым был произведен этот платеж, вместе с первым экземпляром оплачиваемого платежного поручения помещается в документы дня. Оставшиеся экземпляры платежного поручения выдаются клиенту одновременно с последним экземпляром платежного ордера, прилагаемым к выписке из лицевого счета.

3.8. При оплате платежного поручения на всех экземплярах расчетного документа в поле "Списано со сч. плат." проставляется дата списания денежных средств со счета плательщика (при частичной оплате - дата последнего платежа), в поле "Отметки банка" проставляются штамп банка и подпись ответственного исполнителя.

(п. 3.8 введен Указанием ЦБ РФ от 03.03.2003 N 1256-У)

3.9. Банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счета. Порядок информирования плательщика определяется договором банковского счета.

Глава 4. РАСЧЕТЫ ПО АККРЕДИТИВАМ(в ред. Указания ЦБ РФ от 11.06.2004 N 1442-У)

4.1. При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива (далее - банк-эмитент), обязуется произвести платежи в пользу получателя средств по представлении последним документов, соответствующих всем условиям аккредитива, либо предоставить полномочие другому банку (далее - исполняющий банк) произвести такие платежи. В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк. Аккредитив обособлен и независим от основного договора.

4.2. Банками могут открываться следующие виды аккредитивов:

покрытые (депонированные) и непокрытые (гарантированные);

отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета банка-эмитента в пределах суммы аккредитива либо указывает в аккредитиве иной способ возмещения исполняющему банку сумм, выплаченных по аккредитиву в соответствии с его условиями. Порядок списания денежных средств с корреспондентского счета банка-эмитента по непокрытому (гарантированному) аккредитиву, а также порядок возмещения денежных средств по непокрытому (гарантированному) аккредитиву банком-эмитентом исполняющему банку определяется соглашением между банками. Порядок возмещения денежных средств по непокрытому (гарантированному) аккредитиву плательщиком банку-эмитенту определяется в договоре между плательщиком и банком-эмитентом.

В случае изменения условий или отмены отзывного аккредитива банк-эмитент обязан направить соответствующее уведомление получателю средств не позже рабочего дня, следующего за днем изменения условий или отмены аккредитива.