Категория: Инструкции

В 2016 году изменились правила и формы заявлений по выходу участников

Срочность выхода из состава участников обычно продиктована очень важными обстоятельствами: Вы узнали, что государственным служащим нельзя быть участниками коммерческих организаций, появился сговор против Вас с целью переложить на Вас всю ответственность за долги, фирма терпит убытки и надо устраниться быстрее других. Есть просто гражданская позиция: "я не принимаю участия в ООО ни действиями, ни средствами, и не хочу значиться в документах организации. А срочно - потому что появилось время, и именно сегодня". Ситуации у всех разные. А решение - одинаковое.

Срочно выйти из ОООМожно очень быстро (за сегодня) состаить пакет документов по выходу из общества, перераспределить долю, успеть к нотариусу и в налоговую. Если очень быстро стараться - можно.

Но если Вы - единственный участник Общества, срочно выйти из ООО не получится. Из ООО в таком случае вообще выйти нельзя. Тогда есть только два способа не числиться участником (учредителем): ликвидировать Общество (это время) или продать свою долю третьему лицу (если Вы такого гражданина найдете). Есть еще ряд законных решений, но о них вам лучше посоветоваться с нашими юристами.

Как быстро выйти из ООО?Главное - понять, можно ли из ООО выйти вообще. Законодательство обязало каждую организацию в Уставе ООО прописывать возможность или невозможность выхода из Общества. Если Устав позволяет выйти из ООО, это можно сделать быстро. Надо подготовить документы (или копии), с которыми придти на прием к нашему юристу. В течение одного часа пакет документов для быстрого выхода из ООО будет готов. Потом будет необходимо заверить подпись у нотариуса и направить определенные документы адресатам.

Документы для выхода из участников (учредителей) ОООЧтобы подготовить документы о выходе из состава участников ООО, необходимы:

С 2016 года процедуру выхода из Общества проводят нотариусы по подготовленным юристами документам.

Выход из ООО. Избавит ли это от обязательств? Что лучше?Участники ООО (если говорить только об учредительстве, но не о руководителе) несут права и обязанности, указанные в Уставе такого Общества. В основном, участники отвечают по долгам и несут ответственность в пределах стоимости долей каждого. Например, у участника доля 20%, Уставный капитал 10 000 рубюлей, соответственно, предел ответственности - 2000 рублей. Но это - в основном. На деле все может быть иначе. Законодательство определяет такие нормы, как "виновные противоправные действия", "бездействие" и пр. В целом, ответственность участника определяют многие факторы. Например, при существовании в Уставе Общества главы "Крупные сделки" обязательства каждого участника существенно возрастают. Надо разбираться по существу.

Если выход из ООО осуществим, большая часть проблем, обычно, при выходе решается. Исключения составляют те личные обязательства, которые возникли ДО выхода из Общества.

Если выход из ООО связан с ликвидацией (кто быстрее уйдет, тому не надо будет заниматься ликвидационными действиями), то это - возможно, быстрое решение проблемы. Но надо все сделать правильно, чтобы не получить отказ в регистрации пакета документов, и не было доказано нарушений закона.

Если Вы просто не согласны с действиями остальных учредителей (участников) ООО. можно выйти из ООО в знак протеста. Но лучше, и правильнее, передать свою долю заинтересованным лицам. Например, продать ее одному из остающихся участников или всем остающимся в долях, а при их отказе от покупки - найти заинтересованное лицо.

Выход из ООО может быть связан с необходимостью срочного получения денег. Тогда возможны два варианта: либо действительно оформлять выход из состава участников и получать действительную стоимость доли (но деньги, к сожалению, быстро не получить без согласия Общества), либо продать ее на выгодных условиях участникам или третьим лицам (согласно правилам, указанным в Уставе Общества и не противоречающих закону).

Стоимость выхода из ОООВарианты выхода из ООО - разные. Как минимум - их два.

1. Если заниматься подготовкой документов в обычном (несрочном) порядке, и только выходом участника - стоимость составит 3000 рублей.

2. Возможно оформление не только выхода, но и перераспределение доли выходящего остальным участникам одновременно. Это сэкономит время и деньги. Вместо двух регистрационных действий в МИ ФНС № 15 все можно сделать за один шаг. Стоимость подготовки всех документов составит 4500-7000 рублей.

Гарантии для клиентовНаши клиенты получают профессиональную помощь с 2000 года. Услуги юристов и адвокатов прошли аттестацию Санкт-Петербургским Центром сертификации "Петербургская марка качества". Юридический Центр "Адвекон" получил знак качества услуг.

Обращайтесь к нам. Мы готовы Вам помочь.

ООО или Организация с Ограниченной Ответственностью обычно имеют не одного учредителя, а нескольких. Это позволяет эффективнее руководить организацией и сообща решать возникающие вопросы.

При этом случается, что один из учредителей бросает тень на всех: мошенничает, ведет незаконную деятельность, скрывается от налогов. Чтобы от его действий не пострадало ООО, необходимо вывести нарушителя из его состава.

Уход по собственному желаниюНаши статьи рассказывают о типовых способах решения юридических вопросов,

но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить

именно Вашу проблему,

позвоните юристу прямо сейчас:

8 (499) 703-51-45 — Москва

8 (812) 309-51-95 — Санкт-Петербург

8 (800) 333-45-16 (доб. 604) — РФ

Если Вам так удобнее,

напишите онлайн-консультанту!

Все консультации бесплатны.

В первом варианте желающий выйти должен написать заявление на имя ООО. После одобрения исполнительным органом в течение месяца необходимо подать заявление в ИФМС об уменьшении учредительного состава общества. ИФМС вносит изменения в запись ЕГРЮЛ и уведомляет об этом ООО, после чего Общество должно полностью рассчитаться с бывшим членом.

Важно знать: выйти из состава ООО можно только, если в Уставе дается такая возможность, в противном случае сперва необходимо внести изменения в сам Устав.

Его доля может быть:

Если учредитель решил продать свою долю организации, ему необходимо написать заявление на имя директора или президента с просьбой купить у него долю. Сам документ может быть написан в свободной форме, понятным языком, без возможности неверного толкования. При приеме документа на рассмотрение на нем ставится дата: начиная с этого дня, фирме дается 3 месяца на полную выплату денег уходящему члену.

Недобровольный уход Случается, что собрание учредителей решает вывести из своего состава одного из членов по каким-либо причинам без его согласия. Обычно ими являются:

Случается, что собрание учредителей решает вывести из своего состава одного из членов по каким-либо причинам без его согласия. Обычно ими являются:

Еще одной часто встречающейся причиной является отсутствие самого участника или его незаконная деятельность: если остальные учредители опасаются, что деятельность этого человека как-то повлияет на саму организацию, они могут исключить его, не спрашивая согласия.

Возьмите на заметку: инициировать вывод одного из учредителей собрание может только, если их доля в организации составляет более 10%.

Чаще всего недобровольный вывод проходит через суд: учредители подают исковое заявление с требованием лишить члена собрания его статуса. Если просьба будет удовлетворена, необходимо собрать документы для ИФМС и приложить туда решение суда. В остальном пошаговая инструкция не меняется.

Если участник умер или был лишен дееспособности (то есть не может больше выполнять свои обязанности), его доля переходит к наследникам. Они могут вступить в учредительный совет или продать долю, получив компенсацию. Если наследники откажутся от наследства, доля делится между остальными членами организации, но наследникам все равно выплачивается компенсация.

Если в Указе учредительного собрания ООО есть пункт, разрешающий участнику выходить из него или как-либо передавать свою долю, человек может распоряжаться ею по своему усмотрению. Если же такого разрешения нет, перед любым выходом – добровольным или принудительным – необходимо изменить сам Устав, дополнив его.

Как оформляется выход участника из состава ООО, смотрите в следующем видео:

В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует - напишите вопрос в форме ниже:

Участнику общества с ограниченной ответственностью законом предоставлено право выхода из ООО при наличии определенных условий.

В каких случаях учредитель вправе покинуть общество, как данная процедура должна быть оформлена документально и каковы особенности выхода из ООО – об этом пойдет речь ниже.

В каких случаях учредитель вправе покинуть общество, как данная процедура должна быть оформлена документально и каковы особенности выхода из ООО – об этом пойдет речь ниже.

Право выхода участника из ООО закреплено в Гражданском кодексе РФ, в статье 94. Более детально порядок и процедура регулируется положениями статьи 26 Федерального закона от 08.02.1998 «Об обществах с ограниченной ответственностью».

Практические положения процедуры закреплены и в нормативных актах Федеральной налоговой службы РФ. Например, бланк заявления об изменении в ЕГРЮЛ сведений об обществе, в том числе и по причине выхода одного из участников, установлен Приказом ФНС России от 25 января 2012 г. № ММВ-7-6/25@.

Порядок выхода участника из ООО – пошаговая инструкцияВыход участника из состава ООО, согласно нормам действующего законодательства возможен в случае, если это предусмотрено уставом юридического лица. Именно устав должен подробно рассматривать порядок выхода учредителя и все другие варианты внесения изменений в состав общества.

Устав может содержать положения и об обязательной передаче доли обществу, и о возможном отчуждении доли стороннему физическому или юридическому лицу или запрете такого отчуждения.

Если основной учредительный документ общества не содержит положений, регламентирующих выход участника, устав может быть изменен и дополнен, но только в случае согласия на вносимые изменения всех участников ООО.

Таким образом, первое, что нужно сделать, для того чтобы покинуть состав общества – внимательно ознакомится с уставом и подробно изучить его положения, касающиеся перехода доли в уставном капитале при выходе участника.

Видео – как оформить выход участника из ООО:

Алгоритм действий по выходу участника из состава учредителей ООО представляет собой определенную последовательность процедур, а именно:

Каждая процедура пошаговой инструкции имеет свои правила и специфику, которые следует учитывать в случае, если участник принял решение покинуть общество.

Заявление о выходе из ОООПервый шаг для выхода участника из состава общества – направление заявления о своем намерении в адрес исполнительного органа ООО – директора или генерального директора.

Форма заявления строго не установлена. Вместе с тем в документе обязательно должны содержаться такие сведения, как:

С момента принятия заявления обществом, а именно регистрации его и получения обществом, участник считается вышедшим из состава общества.

Но такой вариант возможен только в том случае, если выход участника из ООО предусмотрено уставом. В противном случае направлению заявления о выходе должны предшествовать изменения устава в порядке, установленном гражданским законодательством.

Также заявление о выходе участника из состава общества является поводом для проведения общего собрания участников. На таком собрании решается судьба высвобождаемой доли. Члены общего собрания могут распорядиться долей следующим образом:

Принятое решение должно быть закреплено протоколом общего собрания.

В рамках общего собрания разрешается вопрос и о расчете стоимости доли и сроках выплаты ее выходящему участнику.

Порядок определения стоимости долиПорядок определения стоимости доли, подлежащей выплате участнику в случае его выхода из состава ООО закреплен в пункте 6.1 статьи 23 закона «Об обществах с ограниченной ответственностью».

Так, согласно указанной норме, сумма подлежащих выплате средств вычисляется путем умножения доли в уставном капитале выходящего участника и величины чистых активов юрлица.

При этом стоимость чистых активов используется из данных бухгалтерской отчетности за период, предшествующий дате подачи заявления. Так, если отчетным периодом является квартал, а заявление было подано во 2 квартале текущего года, то стоимость чистых активов берется по итогам работы за 1 квартал.

Срок выплаты стоимости доли – 3 месяца. Законом также предоставлено право участника получить при выходе в качестве выплаты имущество ООО в пределах стоимости своей доли.

Стоимость доли не может быть выплачена, если активы предприятия в отчетном периоде были отрицательными.

Направление документов в ИФНССледующий шаг оформления выхода участника из ООО заключается в направлении документов в территориальный налоговый орган.

Изменение количества участников общества – основание для внесения изменений в Единый государственный реестр юрлиц. Основанием для этого должно служить заявление, составленное по форме Р14001.

Заполненный по всем правилам документ такой формы должен быть направлен в ИФНС в течение месяца со дня получения исполнительным органом ООО заявления участника о выходе из состава общества.

К заявлению необходимо приложить следующие документы:

Перед направлением документов в ИФНС их следует заверить у нотариуса. По результатам проведения процедуры будет выдана новая выписка из ЕГРЮЛ, содержащая измененные сведения об участниках общества.

Выход участника из ООО путем продажи доли обществуОдним из самых распространенных случаев является выход участника из состава ООО путем отчуждения принадлежащей ему доли непосредственно самому обществу.

Отчуждение доли обществу оформляется договором купли-продажи, сторонами договора выступают выходящий из состава ООО участник и директор или иной исполнительный руководитель юридического лица. Договор также подлежит нотариальному удостоверению и направлению в налоговые органы для регистрации изменений в ЕГРЮЛ.

Вместе с тем общество не может быть владельцем доли в уставном капитале дольше, чем в течение одного года. За календарный год руководителем общества должно быть принято решение о распределении высвободившейся доли между действующими участниками, либо о продаже ее третьим лицам.

Выход из состава общества единственного учредителяПо смыслу норм действующего законодательства, выход единственного участника из состава общества не допускается. Возможным вариантом прекращения участия учредителя в ООО может быть только ликвидация юридического лица, решение о начале которой может быть принято самим учредителем.

Отчуждение доли единственного учредителя стороннему лицу возможно только в случае включения этого лица в состав участников общества и внесения соответствующей записи в ЕГРЮЛ.

Специфика процедуры выхода участника из ООО и подводные камниПри инициировании процедуры выхода участника из состава ООО необходимо учитывать несколько моментов, которые могут быть важны для принятия окончательного решения о выходе и оформления документов.

К специфике процедуры можно отнести следующее:

Несмотря на кажущуюся сложность, процедура выхода участника из состава общества весьма проста и прозрачна. Проведение всех необходимых действий и оформление документов под силу практически каждому штатному юрисконсульту.

Особое внимание следует уделить срокам направления документов о внесении изменений в ЕГРЮЛ в адрес налогового органа, правильному расчету стоимости доли вышедшего участника и порядку ее выплаты. Например, несвоевременное направление в ИФНС сведений об изменении участников ООО чревато применению к руководителю и организации мер административной ответственности.

При выходе учредителя из общества у бухгалтера возникает много вопросов. В частности, как и на какую дату рассчитать подлежащую выплате долю, как такую операцию отразить в учете. Именно эти вопросы и рассмотрим в нашей статье.

Что гласит Закон?

Порядок выхода участника из хозобщества регламентирован ст. 148 ГК и ст. 54 Закона о хозобществах. Последний указывает: «При выходе участника из общества с ограниченной ответственностью ему выплачивается стоимость части имущества общества, пропорциональная его доле в уставном (складочном) капитале. Выплата осуществляется после утверждения отчета за год, в котором он вышел из общества, и в срок до 12 месяцев со дня выхода. По требованию участника и с согласия общества вклад может быть возвращен полностью или частично в натуральной форме.

Выбывшему участнику выплачивается причитающаяся ему доля прибыли, полученной обществом в данном году к моменту его выхода. Имущество, переданное участником обществу только в пользование, возвращается в натуральной форме без вознаграждения».

Согласно ст. 148 ГК «Выход участника из общества с ограниченной ответственностью» участник должен уведомить общество о своем выходе не позднее чем за три месяца до выхода, если иной срок не установлен уставом.

Он имеет право получить стоимость части имущества, пропорциональную его внесенной доле в уставном капитале (далее — УК) общества. По договоренности между участником и обществом выплату стоимости части имущества общества можно заменить передачей имущества в натуре. Если вклад в уставный фонд был осуществлен путем передачи права пользования имуществом, соответствующее имущество возвращается участнику без выплаты вознаграждения.

Выход из состава участников общества не связывается ни с решением собрания участников, ни с внесением изменений в учредительные документы общества, в связи с чем моментом выхода участника из общества является дата подачи им заявления о выходе соответствующему должностному лицу общества или вручения заявления этим лицам органами связи (см. письмо ВСУ от 01.08.2007 г.). Вместе с тем, согласно п. 3.5 Рекомендаций Президиума Высшего хозяйственного суда Украины от 28.12.2007 г. №04-5/14, участник считается вышедшим из ООО с момента принятия общим собранием решения об исключении участника из общества на основании его заявления о выходе, а при отсутствии такого решения — с даты окончания срока, установленного законом или уставом общества для уведомления о выходе из общества.

Госкомпредпринимательства в письме от 18.06.2009 г. №7184 признал, что на этот вопрос нет однозначного ответа, поэтому обратился с запросом в Национальный институт государства и права. Однако информация о том, получен ли ответ на запрос, пока отсутствует.

При выходе участника из общества его доля из УК забирается и происходит уменьшение УК. Здесь налицо противоречие в законодательстве: так, в ч. 5 ст. 144 ГК указано, что уменьшение УК ООО допускается после извещения в порядке, установленном законом, всех его кредиторов. В этом случае кредиторы имеют право потребовать досрочного прекращения или исполнения соответствующих обязательств общества и возмещения им убытков (см. также письмо Госкомпредпринимательства от 20.10.2006 г. №7597).

Внимание! Доля участника может быть выплачена лишь в той ее части, в которой она уже уплачена (ч. 4 ст. 53 Закона о хозобществах).

Для предприятия будет лучше, если участник уступит свою долю. Это значит, что размер УК не изменяется, а изменяются только участники (ст. 53 Закона о хозобществах). Участник ООО имеет право продать или иным образом уступить свою долю (ее часть) в уставном капитале одному или нескольким участникам этого общества.

В данном случае участник, который хочет продать долю, подает обществу заявление о намерении ее продать (чтобы другие участники общества могли воспользоваться преимущественным правом на приобретение доли).

1. На основании вышеупомянутого заявления составляется протокол собрания участников, в котором указывается срок для принятия окончательного решения о доле выходящего участника (такой срок, как правило, предусматривается уставом).

2. По окончании установленного срока составляется еще один протокол собрания участников, на котором они принимают решение о согласии на продажу доли участника иному участнику или третьему лицу.

3. Заключается договор купли-продажи доли между прежним и новым участником.

В случае приобретения доли участника самим обществом оно обязано реализовать ее другим участникам или третьим лицам на протяжении года.

Изменения в составе участников вносятся в учредительные документы. О таких изменениях в этих документах необходимо в 5-дневный срок уведомить госрегистратора (ст. 7 Закона о хозобществах). Для проведения изменений регистратору подается пакет документов, предусмотренных в ч. 1, 3 ст. 29 Закона о госрегистрации.

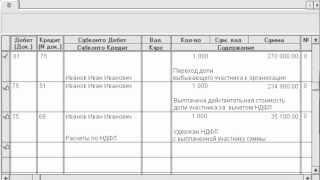

Пример 1 Участник ООО «Краски» Я. Kорнилов написал заявление о намерении уступить свою долю обществу. Договорная стоимость доли определена на уровне номинальной и равна 85000 грн. На собрании было решено продать ее по цене 100000 грн другому участнику — О. Ваврыкиву. В учете ООО «Краски» операция будет отражена так, как показано в таблице 1.

Отражение в учете операции уступки доли ООО

* В «ценнобумажном» учете отражаем ВД на разницу между ценой, за которую доля выкуплена у Я. Корнилова, и ценой продажи О. Ваврыкиву (100000 - 85000).

Какие документы оформляют при выходе из ООО?

Участник подает ООО заявление (подпись должна удостоверяться нотариально) согласно ч. 3 ст. 29 Закона о госрегистрации. Уведомить общество о своем намерении выйти участник должен не позднее чем за три месяца до выхода, если иной срок не установлен уставом (ч. 1 ст. 148 ГК).

Вопрос выхода участника из ООО рассматривается собранием. То есть на собрании принимается решение либо об уменьшении УК, либо о принятии нового участника, либо о довнесении другими участниками УК в размере доли выбывающего участника. Собрание вносит изменения в устав.

Регистратору в течение 5-ти дней (ч. 2 ст. 7 Закона о хозобществах) с момента принятия решения собранием участников об изменениях в составе учредителей, согласно ст. 29 Закона о госрегистрации, подаем:

1) заполненную регистрационную карточку на проведение госрегистрации изменений к учредительным документам юрлица;

2) экземпляр оригинала или нотариально удостоверенную копию решения о внесении изменений в учредительные документы;

3) оригиналы учредительных документов юрлица с отметкой о их государственной регистрации или документ, подтверждающий внесение платы за публикацию в специализированном печатном СМИ;

4) два экземпляра изменений к учредительным документам юрлица в виде отдельных приложений или два экземпляра учредительных документов в новой редакции;

5) документ, подтверждающий внесение регистрационного сбора за проведение госрегистрации изменений к учредительным документам.

В случае внесения в устав изменений, связанных с уменьшением УК юрлица, дополнительно подается документ, подтверждающий внесение платы за публикацию соответствующего сообщения в специализированном печатном СМИ.

В соответствии с ч. 5 ст. 89 ГК, изменения к учредительным документам юрлица вступают в силу для третьих лиц со дня их госрегистрации, а в случаях, установленных законом, — с момента уведомления госрегистратора о таких изменениях (см. письмо Госкомпредпринимательства от 07.02.2008 г. №1005).

Как сделать выход беспроблемным?

Для общества будет лучше, чтобы участник продал свою долю, поскольку:

1) это не отражается на размере уставного капитала (его не нужно уменьшать, как при выходе);

2) общество не принимает участия в расчетах с выбывающим участником.

Если все-таки участник настаивает на выходе, то как и на какую дату определить стоимость имущества? На этот вопрос дает ответ Определение ВСУ от 28.04.99 г. «Согласно ст. 54 Закона от 19 сентября 1991 г. «О хозяйственных обществах» при выходе участника из ООО ему выплачивается стоимость части имущества общества, пропорциональная его доле в уставном фонде». В этом постановлении также сказано, что при осуществлении расчета сумм, подлежащих выплате участнику, выбывшему из общества, стоимость имущества общества определяется исходя из данных утвержденного отчета по итогам работы за год. А согласно п. 3.5 Рекомендаций ВХСУ от 28.12.2007 г. №04-5/14 стоимость имущества и размер части прибыли общества, подлежащие выплате выходящему участнику, должны исчисляться на дату волеизъявления участника выйти из общества, т. е. на дату подачи участником заявления о выходе из общества.

Как оценить имущество при выходе участника? Конкретных рекомендаций Минфина по расчету доли нет, но есть письма, в которых речь идет о том, что стоимость имущества соответствует понятию собственного капитала, что не совсем однозначно. Обязательности проведения экспертной оценки тоже нет. По нашему мнению, оценку можно сделать по данным финоточетности, а руководствоваться тогда следует Рекомендациями Президиума ВХСУ от 28.12.2007 г. №04-5/14. Непосредственно влиять на баланс такая оценка не будет.

ВХСУ об оценке имущества при выходе участника

В соответствии с частью первой статьи 190 ГК Украины имуществом, кроме вещей, считаются имущественные права и обязанности. В части первой статьи 66 и в статье 139 ХК Украины определено, что имущество предприятия составляют вещи и другие ценности (включая нематериальные активы), которые имеют стоимостное определение, производятся или используются в деятельности субъектов хозяйствования и отражаются в их балансе или учитываются в других предусмотренных законом формах учета имущества предприятия. Следовательно, стоимость доли имущества общества, подлежащей уплате участнику, который выходит (исключается) из общества, должна определяться из расчета стоимости всего имущества, принадлежащего обществу, в том числе основных средств, нематериальных активов, оборотных активов, имущества непроизводственного назначения и тому подобное с учетом имущественных обязательств общества.

Имущество предприятия учитывается на его балансе, где отражается стоимость активов предприятия и источников их формирования. Поэтому в основу расчета стоимости части имущества общества, подлежащей уплате участнику, выходящему из общества, по общему правилу, должна приниматься балансовая стоимость имущества общества. Активы (имущество и в том числе имущественные требования) общества отражаются в статьях актива баланса по кодам 010, 020, 030, 035, 040, 045, 050, 060, 100, 110, 120, 130, 140, 150, 160, 170, 180, 190, 200, 210, 230, 240, 250. Обязательства общества и обеспечение будущих расходов и платежей общества определяются в статьях пассива баланса по кодам 400, 410, 420, 440, 450, 460, 470, 500, 510, 520, 530, 540, 550, 560, 570, 580, 590, 600, 610.

Хозяйственным судом может быть удовлетворено ходатайство участника, вышедшего (исключенного) из общества с ограниченной или дополнительной ответственностью, об осуществлении экспертной оценки действительной (рыночной) стоимости основных средств, нематериальных активов, долгосрочных или текущих биологических активов для исчисления стоимости части имущества, подлежащей уплате такому участнику.

П. 3.7 Рекомендаций Президиума ВХСУ от 28.12.2007 г. №04-5/14

Конечно, если заявление подано, скажем, 24 июля 2009 года, то бухгалтеру реально оценить стоимость имущества на 30 июня или на 31 июля. Собрание состоится через три месяца после подачи заявления. В протоколе собрания целесообразно прописать, на какую дату произведена оценка имущества, стоимость которого подлежит выплате участнику.

Вместе с тем, решение об изменении размера УК (а при выходе участника УК уменьшается) вступает в силу со дня внесения этих изменений в госреестр (ч. 3 ст. 87 ХКУ). Следовательно, отражать в учете выход участника нужно на дату госрегистрации изменений в уставе.

В бухучете предприятия отразится уменьшение УК (по номиналу доли) и отразится убыток по дебету субсчета 443 (на сумму превышения доли над взносом). При выходе участника из общества сумма задолженности перед таким участником отражается в финотчетности в соответствии с П(С)БУ 2 «Баланс» и П(С)БУ 5 «Отчет о собственном капитале», в строках 300 и 590 графы 4 Баланса (ф. №1) и строке 240 графы 3 Отчета о собственном капитале (ф. №4).

В соответствии с П(С)БУ 5 предприятие приводит в примечаниях к годовой финотчетности информацию об изменениях в УК (см. письмо Минфина от 16.06.2007 г. №31-34000-10-16/12455, «ДК» №32/2007 ).

Учет у эмитента — предприятия на общей системе

Возврат инвестиции денежными средствами не повлечет за собой никаких налоговых последствий для участника, что подтверждает пп. 7.6.1 Закона о прибыли.

Следовательно, у предприятия не будет ни доходов, ни расходов (см. также письмо ГНАУ от 17.03.2006 г. №2480/6/17-0116, «ДК» №20/2006 ).

Напомним: пп. 3.2.1 Зако-на о НДС гласит, что не являются объектом налогообложения операции по выпуску (эмиссии), размещению в любые формы управления и продажи (погашения, выкупа) за денежные средства ценных бумаг, выпущенных в обращение (эмитированных) субъектами предпринимательской деятельности.

Если участнику выплачивается часть имущества в натуральной форме, такая операция, по нашему мнению, подпадает под определение продажи. Специальных положений, регулирующих такие операции, не содержат ни Закон о прибыли, ни Закон о НДС. Ведь происходит переход права собственности на имущество, а значит, у предприятия возникают валовые доходы (по пп. 4.1.1 Закона о прибыли — при возврате доли запасами или по п. 7.5 — при возврате доли ОФ) и налоговые обязательства по НДС (пп. 3.1.1 Закона о НДС).

В бухучете ООО сумма задолженности перед участником в случае его выхода из общества отражается по кредиту субсчета 672 «Расчеты с участниками» в корреспонденции со счетом 40 «Уставный капитал» (в пределах взноса в УК ООO) и субсчетом 443 «Прибыль, использованная в отчетном периоде» (на остаточную сумму обязательства). Передача имущества отражается записью по дебету субсчета 672 и кредиту счетов 70, 71 или 74 (в зависимости от вида имущества, передаваемого участнику, — товары, запасы или необоротные активы). В то же время нужно отразить налоговые обязательства по НДС по дебету соответствующего счета доходов (70, 71 или 74) и кредиту счета 64 «Расчеты по налогам». Заметим, что доля, по нашему мнению, будет включать НДС. Почему? Да потому, что это косвенный налог, который включается в цену, в противном случае сумма НДС увеличит долю на 20%.

Рассмотрим на примере, как рассчитывается и выплачивается стоимость доли учредителя.

Пример 2 Соучредитель ООО «Лиственница» Е. Якымив 23 апреля 2009 года написал заявление о выходе из общества. Причитающуюся ему долю следует оценить по состоянию на 30 июня 2009 года. В составе УК его доля составляет 1/5 (размер УК — 100 тыс. грн, свою долю он уплатил полностью). На основании данных баланса (см. образец 1) рассчитаем долю, подлежащую выплате.

Как видим, стоимость имущества предприятия составляет 491,1 тыс. грн (324,6 + 390,5 + 104,4 + 37,2 - 220,0 - 69,0 - 24,4 - 11,4 - 30,8 - 10,0 тыс. грн), в т. ч. УК — 100 тыс. грн. Подлежащая выплате сумма — 1/5 общей стоимости имущества (491,1 тыс. грн) — 98,22 тыс. грн, в т. ч. 1/5 УК — 20 тыс. грн (1/5 от 100 тыс. грн).

Баланс

на 30 сентября 2009 г.

Пример 3 Участник не внес полностью денежные средства в УК (внесено только 10 тыс. грн из 100 тыс. грн). Поэтому выплачиваем ему стоимость уплаченной доли — 10 тыс. грн и часть чистой прибыли пропорционально уплаченной доле — 1/10, то есть 1/10 от 491,1 тыс. грн — 49,1 тыс. грн, в т. ч. 10,0 тыс. грн — сумма уплаченного взноса в УК.

Пример 4 На основании экспертной оценки выплачиваем учредителю долю, которая меньше взноса в уставный капитал. По данным экспертной оценки, стоимость доли — 60 тыс. грн, учредитель внес в УК 100 тыс. грн.

Пример 5 Участник, уплативший свою долю полностью, выходит из общества. Он не согласен с оценкой своей доли по данным баланса. Независимый оценщик оценил его долю в 120 тыс. грн. У предприятия на текущий момент такой суммы на счете нет. Учредитель соглашается на получение причитающейся ему доли продукцией.

Проводки в учете операций согласно примерам (в реестр изменения внесены 30 сентября 2009 г.) см. в таблице 2.

Отражение в бухгалтерском и налоговом учете выхода учредителя из ООО

Выплачиваем долю учредителю на основании данных бухучета (пример 2)

Начислены причитающиеся учредителю средства в части взноса в УК (1/5 от 100000 грн)

Начислены подлежащие выплате учредителю средства как часть прибыли

(491100. 5 - 20000 = 78220 грн)

Погашена задолженность перед учредителем

Выплачиваем долю учредителю с учетом фактического взноса (пример 3)

Начислены причитающиеся учредителю средства в части фактического взноса в УК (10000 грн)

Начислены подлежащие выплате учредителю средства в сумме, превышающей взнос в УК

(49100 грн -10000 грн)

Погашена задолженность перед учредителем

Выплачиваем учредителю долю на основании экспертной оценки, являющейся меньше взноса в УК (пример 4)

Отражено уменьшение УК в размере экспертной оценки

Выплачены учредителю средства в размере экспертной оценки

Отражен эмиссионный доход за счет превышения номинала над экспертной оценкой доли участника

Выплачиваем учредителю долю на основании экспертной оценки готовой продукцией (пример 5)

Начислены причитающиеся учредителю средства в части взноса в УК (1/5 от 100000 грн)

Начислены причитающиеся учредителю средства (120000 - 20000)

сверх стоимости внесенной доли

В счет выплаты передана готовая продукция по договорной цене выше себестоимости с НДС

Начислены налоговые обязательства по НДС

Списана себестоимость готовой продукции (проводка делается раз в месяц)

Списана на финансовый результат себестоимость продукции

(делается раз в месяц)

Выход участника в учете «единоналожника»

Возврат доли однозначно не является выручкой от реализации продукции (товаров, работ, услуг), следовательно, облагать налогом нечего. А вот возврат доли в неденежной форме будет для предприятия проблематичным. Проверяющие могут усмотреть в этом признаки бартерной операции.

Если такую операцию все же провести, осторожным плательщикам следует оформить продажу материальных ценностей за деньги и затем по кассовому ордеру выплатить средства участнику.

Конечно, здесь и единый налог, и 6% при условии НДС, но из двух зол выбираем меньшее.

Налогообложение у участника-физлица, продавшего свою долю

Возврат выходящему участнику денежных средств или имущества (имущественных прав), предварительно внесенных им в УК, является продажей инвестиционного актива. А сумма выплаты, превышающая размер фактического взноса участника в УК, рассматривается как инвестиционная прибыль от операций с корпоративными правами (п. 1.3 «в», пп. 4.2.13, 9.6.2 и 9.6.7 «а» Закона о доходах и письма ГНАУ от 03.03.2005 г. №1825/6/17-3116 и от 17.03.2006 г. №2480/6/17-0116, см. «ДК» №16/2005 и №20/2006 соответственно). Хотя общество при таких операциях не является налоговым агентом, в вышеупомянутых письмах налоговые органы настаивают на обязательности представления отчетности по ф. №1ДФ при выплате доходов от операций с инвестактивами (код дохода 15). И уже сам участник, вышедший из числа учредителей, должен подать годовую декларацию о доходах.

Исчислим, сколько должен уплатить в бюджет учредитель, вышедший из общества, по результатам представления годовой декларации о доходах.

Инвестиционный актив по условиям примера 2 приобретен за 20000 грн, продан за 98220 грн. Значит, НДФЛ составит: 15% от (98220 - 20000) = 11733 грн.

По условиям примера 3 следует уплатить: 15% от (49100 - 10000) = 5865 грн.

По условиям примера 4 учредитель получил убыток (60000 - 100000)= -40000 грн. Его можно учесть при определении финансового результата от операций с инвестиционными активами в следующих налоговых периодах (пп. 9.6.6 Закона о доходах).

По условиям примера 5 следует уплатить 15% от (120000 - 20000) = 15000 грн.

Налогообложение у участника-юрлица

Участнику-юрлицу при получении доли денежными средствами следует руководствоваться п. 7.6 Закона о прибыли, согласно абз. 3 пп. 7.6.1 которого доходы, полученные (начисленные) налогоплательщиком в связи с продажей (отчуждением) ценных бумаг и деривативов, превышают расходы, понесенные (начисленные) налогоплательщиком в связи с приобретением ценных бумаг и деривативов в течение такого отчетного периода, увеличенные на сумму некомпенсированных балансовых убытков от таких операций прошлых периодов, прибыль включается в состав валовых доходов по результатам такого отчетного периода.

К сожалению, как подтверждает постановление Пленума ВСУ от 24.10.2008 г. №13 (п. 28), датой выхода участника является дата подачи заявления о выходе из общества. Следовательно, начислить и уплатить налог на прибыль предприятие должно на дату подачи заявления соответствующему должностному лицу общества.

Что же получается? Деньги участник получит через три месяца (т. е. в следующем отчетном периоде), а облагать налогом следует сейчас. Если учесть, что о заявлении на выход из общества руководитель может и не сообщить бухгалтеру, а ни протокола собрания, ни документов на выплату доли еще нет (будут через три месяца), то получается нонсенс. Хотя ни в нашей практике, ни в практике знакомых бухгалтеров штрафов за неотражение виртуального «ценнобумажного» дохода не было, считаем нужным предупредить о существовании такого мнения ВСУ, на которое могут сослаться проверяющие из ГНА. Напомним, что прибыль от операций с ценными бумагами, фондовыми и товарными деривативами отражается в строке 01.4 декларации по налогу на прибыль с расшифровкой в приложении К3.

Если доля возвращается инвестору материальными ценностями, учет будет сложнее. Такая операция является обменом корпоративных прав на имущество, поэтому стоимость полученных от общества ТМЦ должна включаться в ВР выходящего участника, а стоимость ОФ — амортизироваться в его налоговом учете. Предприятие будет иметь также право на НК по НДС в случае, если полученная «натуральная» доля в дальнейшем будет использоваться в налогооблагаемых операциях в рамках хоздеятельности налогоплательщика (пп. 7.4.1 Закона о НДС).

Покажем на примере учет у участника.

Пример 6 Предприятие «Можжевельник», являющееся участником ООО «Дубрава», выходит из общества. Уставный фонд ООО «Дубрава» — 600 тыс. грн, доля ООО «Можжевельник» составляет 25% — 150 тыс. грн. Стоимость доли на момент выхода — 210 тыс. грн. Предприятие получает свою долю ТМЦ с НДС, которые будут использоваться в хоздеятельности. В учете участника данная операция будет отражена так, как показано в таблице 3.

Отражение операции выхода из ООО в учете участника-юрлица