Категория: Бланки/Образцы

Предприятие ООО на УСН (доходы) оказывает консультационные услуги населению, в т.ч. по подбору диеты. В 4 квартале 2011 года предприятие начало параллельно реализовывать масла (растительные, эфирные масла для массажа и аромамасла). Продажа масел происходит в офисе (не более 5 бутылочек в день) с применением кассового аппарата. Покупатели - те же клиенты, которые приходят на консультации. Вопросы: 1) попадает ли реализация масел под обложение ЕНВД; 2) нужно ли получать дополнительны код ОКВЭД на реализацию масел, и если нужно - то какой?

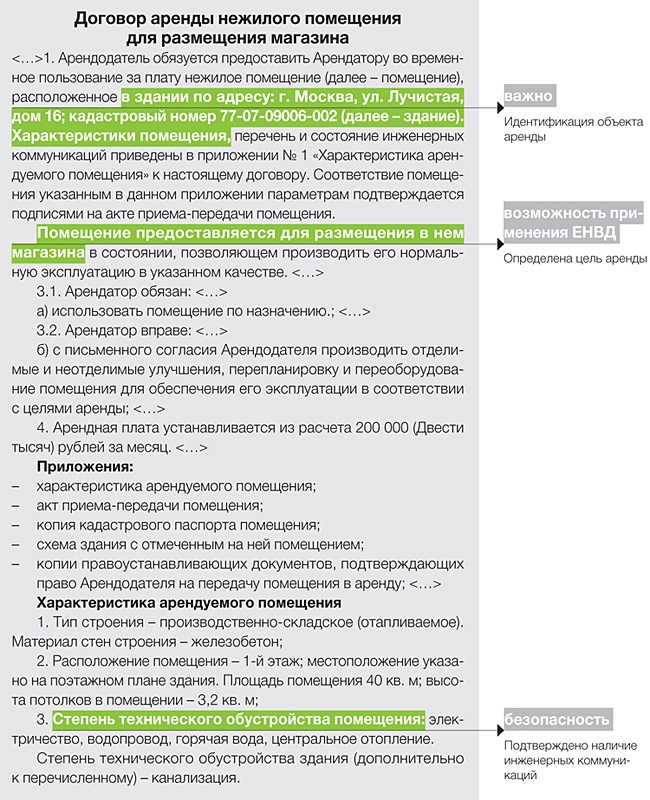

Реализация товаров по образцам и каталогам вне стационарной торговой сети не признается розничной торговлей и на ЕНВД не переводится. В том числе не подпадает под данный спецрежим торговля в офисе, со склада, посылочная торговля, торговля через телемагазины и Интернет, посредством телефонной связи (абз. 12 ст. 346.27 НК РФ).

Стоит учитывать, что если торговля по образцам и каталогам осуществляется через объекты стационарной торговой сети, то такая деятельность может переводиться на ЕНВД (Письма Минфина России от 20.06.2011 N 03-11-06/3/71, от 24.04.2009 N 03-11-09/148). Принадлежность торговой точки к указанным объектам, по мнению Минфина России, должны подтверждать инвентаризационные и правоустанавливающие документы.

При этом офисы, иные нежилые помещения, которые расположены в зданиях, не предназначенных для ведения торговли, чиновники к объектам стационарной торговой сети не относят.

К такому же мнению пришел и Президиум ВАС РФ в Постановлении от 15.02.2011 N 12364/10 в отношении офиса, в котором производилась демонстрация строительных материалов и велись расчеты с покупателями, а передача товара осуществлялась на складе. Судьи отметили, что данное офисное помещение находилось в административном здании, назначение которого не предполагает ведения торговли. Поэтому такая деятельность не подпадает под ЕНВД. Указанными выводами руководствуются и нижестоящие суды (см. например, Постановления ФАС Московского округа от 03.11.2011 N А41-20532/10, ФАС Поволжского округа от 25.08.2011 N А72-8306/2010).

Наличие или отсутствие ОКВЭД не мешает осуществлению какой-либо деятельности, особенно, если выручка от него несущественна. Если выручка составляет существенную сумму (более 10%), желательно внести дополнительный ОКВЭД - 52.63 "Прочая розничная торговля вне магазинов"

Наши услугиОформление интернет-магазина в налоговой ничем не отличается от оформления другого бизнеса.

Для начала нужно определиться: Что выгоднее: ИП или ООО?. Другие формы регистрации юрлиц для Интернет-магазинов обычно не применяют.

Вы можете вписать до 57 кодов в заявление на открытие, но обязательно нужны эти:

[Старый ОКВЭД] 52.6 Розничная торговля вне магазинов [Новый ОКВЭД] 47.9 Торговля розничная вне магазинов, палаток, рынков

[Старый ОКВЭД] 52.61 Розничная торговля по заказам [Новый ОКВЭД] 47.99 Торговля розничная прочая вне магазинов, палаток, рынков

[Старый ОКВЭД] 52.61.1 Розничная почтовая (посылочная) торговля [Новый ОКВЭД] 47.91.1 Торговля розничная по почте

[Старый ОКВЭД] 52.61.2 Розничная торговля, осуществляемая через телемагазины и компьютерные сети (электронная торговля, включая Интернет) [Новый ОКВЭД] 47.91.2 Торговля розничная, осуществляемая непосредственно при помощи информационно-коммуникационной сети Интернет

[Старый ОКВЭД] 52.63 Прочая розничная торговля вне магазинов [Новый ОКВЭД] 47.9 Торговля розничная вне магазинов, палаток, рынков Эта группировка включает:

- розничную торговлю любым видом товаров, осуществляемую передвижными средствами развозной и разносной торговли

- торговлю через автоматы

[Старый ОКВЭД] 72.60 Прочая деятельность, связанная с использованием вычислительной техники и информационных технологий [Новый ОКВЭД] 62.09 Деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая

Опт или розница?Оптом - продажа для организаций и ИП для последующей перепродажи(или использовании в производстве). В розницу - для конечного потребителя. От количества товара эти понятия не зависят.

Разрешения и лицензииСпециальных лицензий или разрешений ненужно. Исключение: алкоголь, лекарства, оружие, военная техника и некоторые другие опасные виды товаров.

Для оптовой торговли ЕНВД и Патент не предусмотрен. Будет УСН либо ОСНО. УСН выгоднее, но об ОСНО стоит подумать если партнерам нужен НДС.

Без торговой площадиИнтернет магазин без торговой площади (доставка курьером, либо по почте) может быть на УСН(упрощенка) либо ОСН.

Если продажа товара происходит непосредственно на сайте(оплачивается прямо на сайте), а потом человек получает товар через точку выдачи то это под ЕНВД не подпадает.

Статья 346.27 НК РФ "Розничная торговля - предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. К данному виду предпринимательской деятельности не относится торговля через телемагазины, телефонную связь и компьютерные сети. Реализация через торговые автоматы товаров и (или) продукции общественного питания, изготовленной в этих торговых автоматах, относится в целях настоящей главы к розничной торговле."

Если сотрудников в компании меньше сотни, то лучше сразу написать заявление на упрощенку.

Есть вариант также представить торговлю как разносную.

Разносная торговляЕсли продажа товара происходит по наличному расчету и осуществляется с использованием специально оборудованного транспортного средства то это подпадает под ЕНВД или Патент(разносная и развозная торговля). Конечно интернет-магазин это розничная торговля по заказам и она не является разносной. Но, совсем малым компаниям(без торговой площади и желания приобретать ККМ) стоит подумать об вмененке разносная торговля. Ведь налоговая(особенно в регионах) пока не сильно проверяет есть ли сайт и как именно осуществлялась продажа по заказу или не по заказу. Без всяких проблем со стороны налоговой можно использовать только УСН если нет торговой площади.

Разносная торговля - розничная торговля, осуществляемая вне стационарной розничной сети путем непосредственного контакта продавца с покупателем в организациях, на транспорте, на дому или на улице. К данному виду торговли относится торговля с рук, лотка, из корзин и ручных тележек;

При разносной торговле можно использовать ЕНВД. По этому виду вмененки становятся на учет по месту регистрации ИП(нахождению офиса организации). Его можно, к примеру применять в Москве(где нет ЕНВД), если при этом ИП зарегистрировать в Московской области или в другом городе где есть данный вид вмененки.

Отмечу, налоговая поверит в разносную торговлю недорогим, желательно повседневным товаром. Врядли холодильники, телевизоры или Айфоны можно продавать "с рук, лотка, из корзин и ручных тележек". Одежда и продукты питания, а также мелкие бытовые предметы(спички, пластиковая посуда, салфетки, товары для кошек) более всего сюда подходит.

С торговой площадьюИнтернет магазин с торговой площадью (точка выдачи товара) подпадает под ЕНВД(вмененку) во всех регионах, кроме Москвы. В Москве УСН либо ОСНО.

Интернет магазин с торговой площадью это розничная торговля с использованием сайта как интернет витрины и это уже не розничная торговля по заказам.

При этом важно знать что вмененка по розничной торговле платиться по месту ведения деятельности(вставать на учет нужно по месту деятельности). Т.е. место регистрации ИП при этом не важно.

ОКВЭД (52.4) Прочая розничная торговля в специализированных магазинах

ЕНВД зависит от торговой площади и при площади 5-10 кв.м. составит 500-1000 рублей в месяц. При УСН доходы со всех доходов вы должны будете отчислить 6%.

Также с 2013 года появилась возможность приобретать патент(ПСН) для розничной торговли. Патент это с

Мнение минфинаписьмо Минфина № 03-11-11/77 от 07.03.2012

Вопрос: Я индивидуальный предприниматель, занимаюсь продажей товаров в розницу через арендованную площадь, в которой располагается часть реализуемых товаров, на площади находится терминал, где покупатели могут заказать себе и другие товары, которых на данный момент в магазине нет (также со списком товаров покупатели могут ознакомиться на сайте компании), но будут доставлены туда в течение 2х дней и выдаваться в этом же помещении. При желании заказчика товар может быть бесплатно доставлен по адресу клиента. Склада нет, товары доставляются от местных и удаленных контрагентов. Данный вид деятельности попадает под ЕНВД?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу о порядке применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и на основании информации, изложенной в запросе, сообщает следующее.

Согласно подпункту 6 пункта 2 статьи 346.26 Налогового кодекса Российской Федерации (далее - Кодекс) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности может применяться в отношении предпринимательской деятельности в сфере розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли.

Статьей 346.27 Кодекса установлено, что к розничной торговле относится предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

К данному виду предпринимательской деятельности не относится, в частности, реализация товаров по образцам и каталогам вне стационарной торговой сети (в том числе в виде почтовых отправлений (посылочная торговля), а также через телемагазины, телефонную связь и компьютерные сети).

Таким образом, не признается розничной торговлей и, соответственно, не подлежит переводу на систему налогообложения в виде единого налога на вмененный доход предпринимательская деятельность в сфере реализации товаров по образцам и каталогам вне объектов стационарной торговой сети, а также дистанционная реализация товаров через интернет-сайты (интернет-магазины), с условием последующей доставки товаров покупателям на дом.

Одновременно следует отметить, если розничная торговля товарами по образцам, выставленным на интернет-сайте, осуществляется через объект торговли, который согласно инвентаризационным и правоустанавливающим документам является объектом стационарной торговой сети, то такая деятельность, в целях применения главы 26.3 Кодекса, может быть признана розничной торговлей и переведена на уплату единого налога на вмененный доход.

Также может быть переведена на уплату единого налога на вмененный доход предпринимательская деятельность по реализации товаров через специальные терминалы, установленные в объектах стационарной торговой сети, на территории которых осуществляются расчеты за выбранные покупателями товары (заключаются сделки розничной купли-продажи).

При этом торговля товарами, осуществляемая посредством заказа покупателями товаров через специальные терминалы, установленные в помещениях, не относящихся к объектам стационарной торговой сети, не признается розничной торговлей и на уплату единого налога на вмененный доход не переводится.

Вместе с тем обращаем внимание, что согласно Положению о Министерстве финансов Российской Федерации, утвержденному постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329, и Регламенту Минфина России, утвержденному приказом Минфина России от 23 марта 2005 г. N 45н, в Минфине России рассматриваются индивидуальные и коллективные обращения граждан и организаций по вопросам, находящимся в сфере ведения Министерства. При этом в соответствии с Положением и Регламентом, если законодательством не установлено иное, не рассматриваются по существу обращения по проведению экспертизы договоров, учредительных и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.

Какой налоговый режим лучше?Какой налоговый режим лучше считать надо. Знать, что есть в вашем регионе. Они абсолютно по разному считаются.

Варианты:Конечно, для любого бизнеса есть еще вариант ОСНО но он обычно самый невыгодный. Его можно рассматривать только при торговле оптовой, когда нужен НДС.

При приеме наличных на УСН, ОСНО - ККМ нужен. При этом пробивать кассовый чек нужно даже если покупатель оплатил товар через интернет банковской картой(письмо ФНС от 31.12.2013 № ЕД-4-2/23721) На ЕНВД и Патенте ККМ не нужен(но нужно выдавать товарный чек по требованию). Необязательность ККМ при ЕНВД и Патенте делает этот налог очень привлекательным. Процедура регистрации и работы с ККМ сложна. Сложнее чем процедура регистрации самого бизнеса.

Товарный чекТоварные чеки вы обязаны выдавать по требованию покупателя в любом случае, это требование не налоговой а закона о защите прав потребителей. Товарные чеки никак ни на какие налоги не влияют и для налоговой это не документ.

Бланки строгой отчетности используют только в сфере услуг и для интернет-магазина и любой торговли их никогда нельзя было применять.

Электронные деньгиВывод WMR на банковский расчетный счет. Очень популярный способ вывода электронных денег. Webmoney, а точнее ООО ‘Гарантийное агентство’ (www.guarantee.ru) имеет расчетный счет в ЗАО НКО ‘Сетевая Расчетная Палата’ (www.spr.ru), откуда и причисляет деньги на счета физических лиц, решивших ‘вывести деньги в банк’. Минимальными требованиями для вывода в банк является наличие формального аттестата и расчетного счета, открытого на ФИО, владельца аттестата.

Выведенные на счет WMR, согласно платежным документам, являются ценными бумагами. Эта операция купли-продажи облагается налогом на доход физических лиц согласно 214 статье налогового кодекса РФ. В итоге получаем: до 30 апреля года, следующего за отчетным периодом, Вы обязаны подать налоговую декларацию на доходы физических лиц по форме 3-НДФЛ и не позднее 15 июля года, следующего за отчетным периодом, перечислить государству 13% в счет уплаты налога. К тому же на УСН с этой суммы нужно заплатить еще 6%

Яндекс.ДеньгиВсе расчёты, которые проводятся через электронные платёжные системы Яндеркс-Деньги, должны быть проведены в полном соответствии с агентским договором, заключённым между платёжной системой и пользователем. Например, для отслеживания и учёта денежных потоков и средств, которые принадлежат участнику системы, оператор Яндекс-Денег имеет право использовать счёт 76 или «Расчеты с разными дебиторам и кредиторами», для которого возможно открытие, по желанию клиента, специального субсчёта.

За денежные переводы средств в системе Яндекс-Деньги участники данной системы обязаны выплачивать оператору вознаграждение, сумма которого обговорена в заключённом договоре, прописанное в нём как вознаграждение агента. Именно эти выплаты по агентскому договору, которые выплачиваются оператору системы в виде вознаграждения, относятся к денежным средствам, которые идут для налогообложения получаемой прибыли и прочим расходам, связанных с различной реализацией и производством. При одном условии, что они соответствуют данным критериям. Для документального подтверждения этих выплат, которые произвёл участник системы Яндекс-Деньги, возможно использование выписок, которые обязуется предоставить оператор системы. А также любая сумма, принятая на счёт электронной денежной системы Яндекс-Деньги, облагается налогом на добавленную стоимость или НДС по всем стандартным правилам, принятым налоговой службой Российской Федерации. А при выводе средств через системы денежных переводов, пользователь обязан заплатить налог, который будет составлять 13 процентов НДФЛ на ОСН, либо 6% на УСН.

Прием платежей через платежную форму на сайте Яндекс.Денег бесплатен для компании, а с покупателя удерживается комиссия 30 рублей. И наоборот, платеж через сайт вашей компании бесплатен для покупателей, а с компании удерживается комиссия. Для приема платежей на сайте вашей компании потребуется заключить договор и произвести технические работы. О размерах комиссии и прочих условиях вы можете узнать у менеджеров Яндекс.Денег.

Сертификаты соответствияНеобходимо понимать что товары для перепродажи должны быть оформлены и растаможены должным образом.

На многие товары необходимы сертификаты соответствия. На одежду такие сертификаты необязательны(кроме детской одежды и спецодежды).

Сертификаты может получить как продавец товара, так и любой другой дилер или сам производитель.

Статья 346.27 НК. Основные понятия, используемые в настоящей главе

Розничная торговля - предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. К данному виду предпринимательской деятельности не относится реализация подакцизных товаров, указанных в подпунктах 6 - 10 пункта 1 статьи 181 настоящего Кодекса, продуктов питания и напитков, в том числе алкогольных, как в упаковке и расфасовке изготовителя, так и без такой упаковки и расфасовки, в барах, ресторанах, кафе и других объектах организации общественного питания, газа, грузовых и специальных автомобилей, прицепов, полуприцепов, прицепов-роспусков, автобусов любых типов, товаров по образцам и каталогам вне стационарной торговой сети (в том числе в виде почтовых отправлений (посылочная торговля), а также через телемагазины, телефонную связь и компьютерные сети), передача лекарственных препаратов по льготным (бесплатным) рецептам, а также продукции собственного производства (изготовления).

Вывод: имхо - Ваш вариант (ИП занимается продажей тканей и обоев. В постоянном наличии товара нет. Он привозится после того как покупатель сделает предварительно заказ по образцам и каталогам. При этом ИП арендует помещение в торговом комплексе) - это розничная продажа через стационарную торговую сеть. Поэтому Вы должны применять ЕНВД.

Вас с праздником!

УСН или ОСНО. ИМХО

Насколько я знаю продажа товаров по образцам и каталогам, по телефону, по интеренету под ЕНВД не попадает!

Предварительный заказ и вообще общение с покупателем происходит в помещении магазина. просто товар не передается покупателю сразу, а нужно ждать

Предварительный заказ и вообще общение с покупателем происходит в помещении магазина. просто товар не передается покупателю сразу, а нужно ждать

Если у Вас обычный магазин-розница, а покупателю под заказ еще что-то довозится, то это, однозначно, ЕНВД (если в регионе у Вас это предусмотрено)

Если отпуск происходит со склада, допустим, или с другого места, предназначенного для хранения товара, а договариваетесь и оплата происходит на офисе, то это не ЕНВД и по этому поводу есть письмо с разъяснениями минфина..

посмотрите следующие документы: Письмо Минфина от 13 августа 2009 г. N 03-11-06/3/211

Письмо Минфина от 5 февраля 2010 г. N 03-11-06/3/16. Обязательно.

Если отпуск происходит со склада, допустим, или с другого места, предназначенного для хранения товара, а договариваетесь и оплата происходит на офисе, то это не ЕНВД и по этому поводу есть письмо с разъяснениями минфина..

посмотрите следующие документы: Письмо Минфина от 13 августа 2009 г. N 03-11-06/3/211

Письмо Минфина от 5 февраля 2010 г. N 03-11-06/3/16. Обязательно.

Автор вопроса пишет же, что ВСЕ происходит в магазине. Про отпуск со склада и рчи не шло. А письмо, на которое Вы ссылаетесь, рассматривает иную ситуацию, чем ту, котор.описал автор вопроса.

Nikita13, Я не пойму в чем вопрос - автор хочет избежать уплаты налога на ЕНВД или наоборот его платить? Если хотите платить - то вставайте на учет и платите. В чем тогда вопрос. Однозначно - продажа и отпуск в одном месте - значит розница и ЕНВД. Тем более что торговый центр (стационарная точка). И не важно когда к вам поступает товар на продажу. Если не хотите платить - ищите способы разумно это обосновать.

Вот вам и ответ! Значит, я ошибалась, думая, что торговля по образцам - не ЕНВД! А оказывается есть торговля по образцам вне торговой сети и посредством торговой сети, соответственно и вид налогооблажения разный!

Министерство финансов Российской Федерации

П и с ь м о

№ 03-11-04/3/213 22.04.2008

Вопрос: Подпадает ли под ЕНВД розничная торговля товарами через магазин с площадью торгового зала менее 150 кв. м в случае, если первичное ознакомление покупателя с товаром происходит посредством каталогов, буклетов и фотоснимков, а товар предоставляется покупателю в месте нахождения продавца в срок, установленный договором купли-продажи, на условиях рассрочки платежа?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо о порядке применения системы налогообложения в виде единого налога на вмененный доход в отношении розничной торговли и сообщает следующее.

В соответствии с п. 2 ст. 346.26 гл. 26.3 Налогового кодекса Российской Федерации (далее - Кодекс) система налогообложения в виде единого налога на вмененный доход может применяться по решениям представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга в отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли, а также в отношении розничной торговли, осуществляемой через киоски, палатки, лотки и другие объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети.

Статьей 346.27 Кодекса определено, что стационарной торговой сетью, имеющей торговые залы, признается торговая сеть, расположенная в предназначенных для ведения торговли зданиях и строениях (их частях), имеющих оснащенные специальным оборудованием обособленные помещения, предназначенные для ведения розничной торговли и обслуживания покупателей. К данной категории торговых объектов относятся магазины и павильоны.

При этом магазин - это специально оборудованное здание (его часть), предназначенное для продажи товаров и оказания услуг покупателям и обеспеченное торговыми, подсобными, административно-бытовыми помещениями, а также помещениями для приема, хранения товаров и подготовки их к продаже.

Под розничной торговлей понимается предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. К данному виду предпринимательской деятельности не относится реализация подакцизных товаров, указанных в пп. 6 - 10 п. 1 ст. 181 Кодекса, продуктов питания и напитков, в том числе алкогольных, как в упаковке и расфасовке изготовителя, так и без такой упаковки и расфасовки, в барах, ресторанах, кафе и других объектах организации общественного питания, газа в баллонах, грузовых и специальных автомобилей, прицепов, полуприцепов, прицепов-роспусков, автобусов любых типов, товаров по образцам и каталогам вне стационарной торговой сети (в том числе в виде почтовых отправлений (посылочная торговля), а также через телемагазины и компьютерные сети), передача лекарственных препаратов по льготным (бесплатным) рецептам, а также продукции собственного производства (изготовления).

Таким образом, если розничная торговля с использованием каталогов, буклетов, фотоснимков, образцов и других средств рекламы товаров производится вне стационарной торговой сети, то налогообложение данной деятельности осуществляется в соответствии с другими режимами налогообложения.

Что касается заключения договора купли-продажи, включающего условия отсрочки платежа, то необходимо учесть, что в соответствии со ст. 500 Гражданского кодекса Российской Федерации покупатель вправе оплатить товар в любое время в пределах установленного договором периода рассрочки оплаты товара.

Следовательно, применение условия рассрочки оплаты товара в договоре розничной купли-продажи не влияет на используемый режим налогообложения.

Заместитель директора департамента

С.В.РАЗГУЛИН

ЕНВД при торговле по образцам на объекте стационарной торговой сети

Департамент налоговой и таможенно-тарифной политики Министерства финансов Российской Федерации о применении положений гл. 26.3 "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности" Налогового кодекса Российской Федерации письмом от 24 апреля 2009 г. N 03-11-09/148 разъясняет следующее.

Вопрос: Индивидуальный предприниматель реализует на арендованной торговой площади (50 кв. м) межкомнатные и металлические двери по образцам на основании договоров розничной купли-продажи с физическими и юридическими лицами за наличный и безналичный расчет. Подлежит ли переводу на ЕНВД данный вид деятельности?

Ответ: В соответствии со ст. 346.26 Кодекса система налогообложения в виде единого налога на вмененный доход может применяться в отношении отдельных видов предпринимательской деятельности, установленных указанной статьей Кодекса, в том числе в отношении розничной торговли.

При этом в целях применения гл. 26.3 Кодекса к розничной торговле относится предпринимательская деятельность, связанная с торговлей товарами как за наличный, так и за безналичный расчет по договорам розничной купли-продажи, независимо от того, какой категории покупателей (физическим или юридическим лицам) реализуются эти товары.

Определяющим признаком договора розничной купли-продажи в целях применения единого налога на вмененный доход является то, для каких целей налогоплательщик реализует товары организациям и физическим лицам: для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, или для использования этих товаров в целях ведения предпринимательской деятельности.

Также следует отметить, что согласно ст. 346.27 Кодекса к розничной торговле не относится, в частности, реализация товаров по образцам и каталогам вне стационарной торговой сети (в том числе в виде почтовых отправлений (посылочная торговля)), а также через телемагазины и компьютерные сети.

Таким образом, торговля товарами по образцам вне стационарной торговой сети не признается розничной торговлей и не переводится на систему налогообложения в виде единого налога на вмененный доход.

Если розничная торговля товарами по образцам, каталогам и т.п. осуществляется через объект торговли, который согласно инвентаризационным и правоустанавливающим документам относится к объектам стационарной торговой сети, то такая деятельность может быть признана розничной торговлей в целях применения гл. 26.3 Кодекса и, соответственно, переведена на уплату единого налога на вмененный доход.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

Nikita13, Я не пойму в чем вопрос - автор хочет избежать уплаты налога на ЕНВД или наоборот его платить? Если хотите платить - то вставайте на учет и платите. В чем тогда вопрос. Однозначно - продажа и отпуск в одном месте - значит розница и ЕНВД. Тем более что торговый центр (стационарная точка). И не важно когда к вам поступает товар на продажу. Если не хотите платить - ищите способы разумно это обосновать.

Я поняла так, что т.к. ему приходится работать ПОД ЗАКАЗ в своем магазине (ЕНВД), то автор и уточняет. не возникает ли при этом проблем. Я поняла так и отвечала именно по этой ситуации. Ну а вдогонку еще и письма дописали №10,11

Я поняла так, что т.к. ему приходится работать ПОД ЗАКАЗ в своем магазине (ЕНВД), то автор и уточняет. не возникает ли при этом проблем. Я поняла так и отвечала именно по этой ситуации. Ну а вдогонку еще и письма дописали №10,11

Вы правильно поняли. Уточнить хотела только потому, что заказ товара и его получение клиентом происходит в разные моменты времени. И оплата товара происходит тоже по частям.

Спасибо всем за ответы