Категория: Бланки/Образцы

Иногда случается такое, что вы получили заработную плату, а затем в следующем месяце или еще позже получаете расчетный листок, а там видите, что удержание. При этом никто не информировал, почему так произошло. Здесь самое главное вовремя отреагировать и отстаивать свои права. Основания и порядок удержаний содержится в статьях 137 и 138 Трудового кодекса российской Федераци. Обязательным является письменное обращение к работодателю за рахъяснениями, так как устное обращение не имеет силы. Ниже пример такого заявления.

И.о. директора ГБУ ТЦСО

от специалиста по информации

В апреле 2013 года мне была начислена и выплачена доплата за напряженность 2341, 67 руб. (до налогообложения).

Однако в мае 2013 года по непонятной причине из общего расчета данная сумма была удержана без каких-либо уведомлений и объяснений.

В соответствие со статьей 137 Трудового кодекса Российской Федерации работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания.

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев: счетной ошибки; если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое; если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Данная сумма была удержана без соответствующего уведомления со стороны Работодателя, в связи с чем я не получил установленное Трудовым кодексом права оспорить основание и размер удержания, что является недопустимым.

На основании вышеизложенного, прошу вернуть удержанную сумму, после чего в установленном законом порядке довести до меня в письменном виде основание, по которому необходимо произвести удержание, и только после этого я вправе либо согласиться и добровольно вернуть в кассу сумму, либо дать разрешение на удержание в счет будущих начислений, либо отказаться в добровольном порядке возвращать сумму. В этом случае Работодатель вправе обратиться в суд с иском об удержании суммы.

С удержанием я не согласен, так как в период с 01 апреля 2013 года по 10 апреля 2013 года я совмещал должность специалиста по социальной работе и секретаря, однако дополнительных соглашений о внутреннем совместительстве мне никто подписывать не предлагал.

Удержания из заработной платы ни у кого не вызывают радости, но данная процедура необходимо в определенных случаях. О том, каким образом проводится удержание и для чего предназначена данная методика и будет рассказано в статье, приведенной ниже.

Из представленной статьи вы узнаете:

Удержание из заработной платы может наблюдаться в следующих случаях:

В целом, на предприятии в любой момент может возникнуть достаточно сложная ситуация, когда сотрудник не сможет предоставить нужную сумму компенсации сразу. Тогда выдается специальный приказ, в котором отделу бухгалтерии будет дано распоряжение удерживать определенную сумму из ежемесячной заработной платы гражданина.

Порядок удержаний из заработной платы излишне выплаченных суммСумма удержаний из заработной платы сотрудника рассчитывается в индивидуальном порядке, и ее конечная величина зависит от того, насколько большую сумму средств обязан вернуть человек. Само удержание с заработной платы должно быть подкреплено письменным согласием самого работника, и существуют некоторые ситуации, когда кроме обращения в суд возникший трудовой спор никак не решить.

Заявление требуется практически всегда, на его основе работодатель может осуществлять удержания на законных основаниях. После получения согласия непосредственный директор предприятия должен выпустить приказ, в котором указывается необходимую общую сумму удержаний, сумму ежемесячных взысканий из заработной платы и указывается конечный срок данных удержаний. В тех случаях, когда была допущена простая счетная ошибка, вернуть средства можно просто по устной договоренности. Если трудоустроенный гражданин планирует и дальше сотрудничать с работодателем, то проблем возникнуть не должно.

Согласно Закону, при выплате заработной платы с нее нельзя удерживать сумму, превышающую пятую часть общей суммы материального вознаграждения. К примеру, если человек получает на предприятии заработную плату в размере 50 000 рублей (после выплаты НДФЛ данная сумма уменьшается до 43 500 рублей), то работодатель не может с него удерживать больше суммы 8 700 рублей.

Вопросы, которые будут рассмотрены в рамках вебинара:

Следует сразу сказать, что удержания бывают обязательного характера, основанные на заявлении самого работника и проводимые по инициативе работодателя. К первому виду можно отнести налоги на доходы физических лиц и удержания по исполнительным документам. В первом случае вопросов никаких не возникает, но второй вид обязательных удержаний может вызывать некоторые сложности.

К исполнительным документам, на основе которых может проводиться удержание из заработной платы, относятся:

Если удержание из заработной платы основывается на документах специальных органов и полностью обоснованы, работник не сможет оспорить их правомерность даже в суде.

Удержания по инициативе работника и работодателя должны подкрепляться достаточными основаниями и документами, в которых указываются особые причины, приводимые к уменьшению суммы заработной платы.

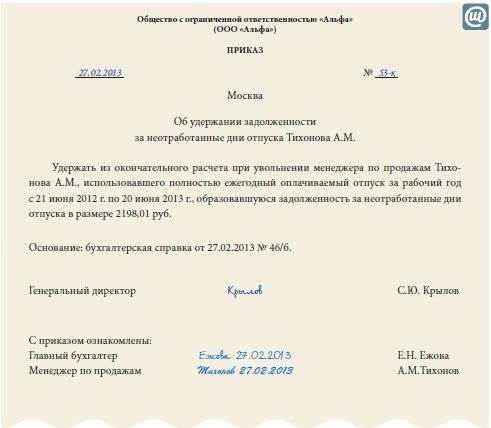

Можно ли проводить удержание при увольнении сотрудника за счет взятых в отпуск, но не отработанных дней?Достаточно распространенная ситуация, когда сотрудник отправляется в отпуск заранее, а потом попросту увольняется. Работодатель хочет взыскать с него компенсацию за неотработанные дни, но выполнить данную процедуру он не сможет в следующих случаях:

Если человек попросту уволился без причины, начальник имеет полное право взыскать с него средства за неотработанные дни из суммы окончательного расчета.

Рекомендуем материалы по теме:

Вложенные файлыДоступно только авторизованным пользователям

Доступно только подписчикам

В ____________________________

(название суда)

районный суд г. ______________

истец: _______________________

(Ф.И.О.)

адрес: _______________________

ответчик: ____________________

(название предприятия)

адрес: _______________________

ИСКОВОЕ ЗАЯВЛЕНИЕ

о возврате сумм, удержанных работодателем

из заработной платы, излишне выплаченных

вследствие счетных ошибок

Я, ______________________________________, работаю на предприятии

(Ф.И.О. истца)

______________________________________________________________________

(название предприятия, с какого времени)

в должности _________________________________________________________.

Приказом No. ____________ от ________________ из моей заработной

платы необоснованно удержана денежная сумма в размере _______________

_____________ руб. для возврата сумм, излишне выплаченных вследствие

счетных ошибок. В удовлетворении моих требований работодателем и

комиссией по трудовым спорам отказано ________________________________

(когда, по каким основаниям,

_____________________________________________________________________.

какими документами подтверждается)

Считаю, что действия работодателя неправомерны, что

обосновывается следующим: ____________________________________________

(по каким причинам истец считает свои

______________________________________________________________________

требования правомерными и какие имеются доказательства,

______________________________________________________________________

подтверждающие его доводы: объяснения свидетелей, письменные

_____________________________________________________________________.

доказательства или иное)

В связи с изложенным,

ПРОШУ:

1. Взыскать с ответчика денежную сумму в размере _______________

_________________________ руб. удержанную из заработной платы.

2. В подтверждение исковых требований вызвать и допросить в

качестве свидетелей _________________________________________________,

(Ф.И.О. адреса)

истребовать документы _______________________________________________.

(какие, откуда)

Приложение.

1. Копия искового заявления ответчику.

2. Иные имеющиеся документы (прилагаются истцом, а в случае их

отсутствия или отказа администрации в их предоставлении - истребуются

судом) - выписка из приказа (распоряжения) администрации о размере

удержания из заработной платы истца для погашения задолженности;

доказательства, свидетельствующие о том, что излишняя выплата

работнику денежных сумм произошла вследствие счетной ошибки (акты,

заключения бухгалтерской экспертизы и т.п.); документы о том, когда

администрация сделала распоряжение об удержании из заработной платы

истца.

3. Копия решения комиссии по трудовым спорам (если она имеется на

предприятии).

"___"_________ ____ г. ________________

(подпись)

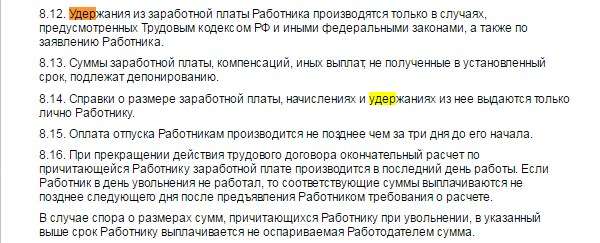

Примечание: Статья 137 ТК РФ. Ограничение удержаний из заработной платы.

Удержания из заработной платы работника производятся только в случаях, предусмотренных настоящим Кодексом и иными федеральными законами.

Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

- для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

- для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (часть третья статьи 155) или простое (часть третья статьи 157);

- при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, указанным в пунктах 1, 2, подпункте "а" пункта 3 и пункте 4 статьи 81, пунктах 1, 2, 5, 6 и 7 статьи 83 настоящего Кодекса.

В случаях, предусмотренных абзацами вторым, третьим и четвертым части второй настоящей статьи, работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания.

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении законов или иных нормативных правовых актов), не может быть с него взыскана, за исключением случаев:

- счетной ошибки;

- если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (часть третья статьи 155) или простое (часть третья статьи 157);

- если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

На практике возникают ситуации, когда бухгалтер по начислению заработной платы допускает ошибки при расчете сумм заработной платы, полагающейся сотрудникам. В этом случае работники могут получить большую сумму или наоборот. В настоящей статье расскажем, что необходимо сделать, чтобы вернуть излишне выплаченную работнику заработную плату.

В начале скажем, что если сотруднику была выплачена заработная плата в меньшем размере, то необходимо просто доплатить ее. При этом нужно составить бухгалтерскую справку и докладную записку руководителю учреждения. Если же сотруднику была выплачена заработная плата в большем размере, могут возникнуть трудности, так как согласно ст. 137 ТК РФ излишне выплаченная заработная плата не может быть взыскана с сотрудника, за исключением ряда случаев.

Излишне выплаченная заработная плата в результате:

– счетной ошибки;

– признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда;

– его неправомерных действий, установленных судом.

– неправильного применения норм трудового законодательства;

– неправильного применения иных нормативных правовых актов;

– остальных случаев.

Работодатель имеет право взыскать с работника излишне выплаченную ему заработную плату

Арифметическая ошибка, например, при сложении составных частей заработной платы.

Примечание: счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом) (Определение ВС РФ от 20.01.2012 № 59-В11-17)

Неправильное применение норм законодательства, например:

– оплата отпуска большей продолжительности;

– оплата всех часов сверхурочной работы в двойном размере.

Неправильное применение нормативно-правовых актов организации, в том числе:

– выплата премии в большем размере;

– начисление дополнительных выплат, которые не установлены данному работнику

Ошибка в результате сбоя бухгалтерской программы.

Примечание: в настоящее время сложилась противоречивая судебная практика:

– сбой компьютерной программы – это частный случай счетной ошибки (Определение Самарского областного суда от 18.01.2012 № 33-302/2012);

– сбой программы – не счетная, а техническая ошибка (Апелляционное определение Верховного суда Республики Саха (Якутия) от 27.03.2013 № 33-709/2013)

Получение работником заработной платы:

– в большем размере из-за технической ошибки при вводе данных.

Примечание: в Определении ВС РФ от 20.01.2012 № 59-В11‑17 сказано, что дважды выплаченные работнику деньги счетной ошибкой не считаются. Кроме того, в этом же документе отмечено, что технические ошибки, совершенные по вине работодателя, не являются счетными

Порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибкаСогласно ст. 137 ТК РФ работодатель вправе принять решение об удержании сумм из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возврата неправильно исчисленных выплат, при условии что работник не оспаривает оснований и размеров удержания.

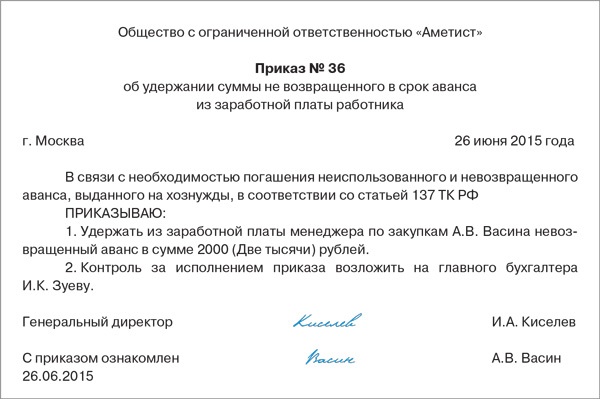

3. Издается приказ об удержании переплаты (только если сотрудник согласен и срок удержания не истек). В Письме Роструда от 09.08.2007 № 3044‑6‑0 сказано, что согласие на удержание сумм из зарплаты должно быть дано работником в письменном виде.

Если срок принятия решения истек или работник отказывается в добровольном порядке вернуть излишне полученную им заработную плату, работодателю придется взыскивать ее в судебном порядке.

В заключение этого подраздела отметим, что согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% заработной платы, причитающейся сотруднику.

Как взыскать излишне выплаченную заработную плату, если сотрудник уволен?Для этого необходимо, как и в случае, когда сотрудник продолжает работать в учреждении, составить акт и уведомление, в котором также потребовать вернуть излишне выплаченную сумму заработной платы в добровольном порядке, но дописать, что если работник этого не сделает, то учреждение обратится в суд.

Учреждение имеет право обратиться в суд, так как согласно ст. 1102 ГК РФ лицо, которое неосновательно обогатилось за счет другого лица, обязано возвратить последнему это неосновательное обогащение, за исключением случаев, предусмотренных ст. 1109 данного кодекса. В пункте 3 ст. 1119 ГК РФ сказано, что не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, суммы возмещения вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средств к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки.

Таким образом, если работодатель выплатил сотруднику заработную плату в большем размере из-за счетной ошибки, на основании гражданского законодательства он имеет право потребовать вернуть эту сумму даже в том случае, если сотрудник уволился.

При обращении в суд работодателю необходимо подготовить:

Чтобы ответить на этот вопрос, необходимо рассмотреть две ситуации: когда с работником заключен договор о материальной ответственности и когда такой договор не заключен. Согласно ст. 244 ТК РФ письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности могут заключаться с работниками, достигшими возраста 18 лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество. При этом перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также типовые формы данных договоров утверждаются Правительством РФ.

В настоящее время перечни должностей и работ, замещаемых и выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовые формы договоров о полной материальной ответственности утверждены Постановлением Минтруда РФ от 31.12.2002 № 85.

Кроме того, материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовыми договорами, заключаемыми с заместителями руководителя организации, главным бухгалтером (ст. 243 ТК РФ).

Договор о материальной ответственности

*

Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

**

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н.

***

Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 № 183н.

В заключение еще раз обратим ваше внимание на основные моменты, связанные с возвратом излишне выплаченной сотруднику заработной платы.

1. Учреждение имеет право вернуть излишне выплаченную работнику сумму заработной платы только в строго установленных случаях:

2. В случае обнаружения излишне выплаченных сумм работодатель должен составить акт о случившемся и уведомить об этом сотрудника.

3. Даже если учреждение имеет право вернуть излишне выплаченные суммы, необходимо получить письменное согласие работника на удержание этих сумм (или работник добровольно возвращает их).

4. Удержание излишне выплаченной суммы из заработной платы работника может растянуться на несколько месяцев, поскольку нужно учитывать положения ст. 138 ТК РФ.

5. Если сотрудник отказывается возвращать излишне полученную сумму или срок принятия решения истек, учреждение вправе обратиться в суд.

6. Учреждение может взыскать излишне выплаченную сумму с сотрудника, допустившего не счетную ошибку.

Государственное бюджетное образовательное учреждение

«Средняя общеобразовательная школа № 183»

об обнаружении счетной ошибки

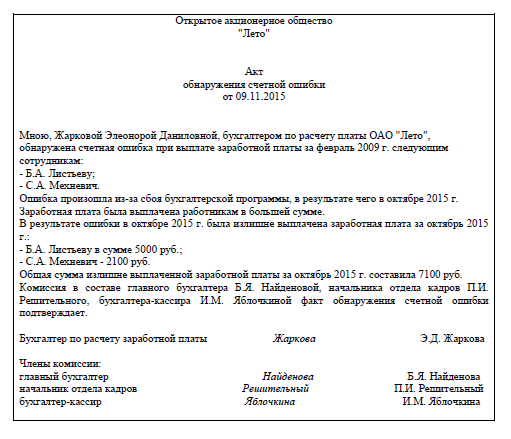

Бухгалтером по расчету заработной платы В. А. Плаксиной была обнаружена счетная ошибка при выплате заработной платы за июнь 2016 года сотруднику П. Ф. Сорокину. Ошибка произошла из-за арифметического действия (сложения), в результате чего в июне 2016 года заработная плата П. Ф. Сорокину была выплачена в большей сумме, а именно больше на 2 000 руб.

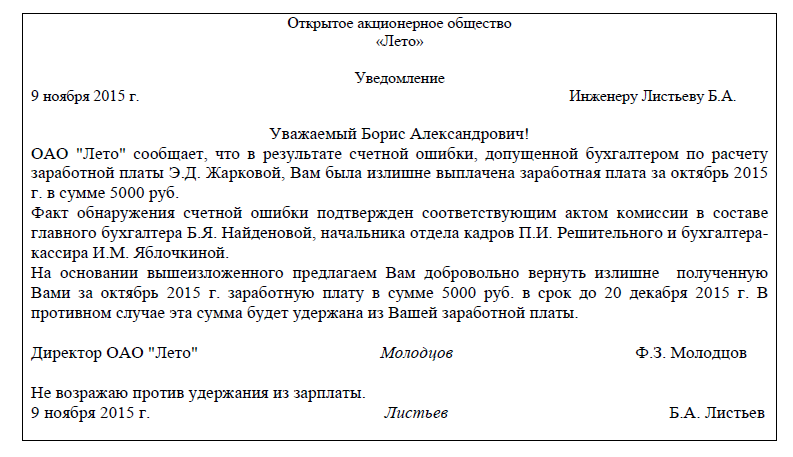

Комиссия в составе главного бухгалтера А. М. Лисиной, начальника отдела кадров Е. В. Смирновой и бухгалтера-кассира Е. А. Воробьевой факт обнаружения счетной ошибки подтверждает.

Бухгалтер по расчету

заработной платы Плаксина В. А. Плаксина

Главный бухгалтер Лисина А. М. Лисина

Начальник отдела кадров Смирнова Е. В. Смирнова

Бухгалтер-кассир Воробьева Е. А. Воробьева

Государственное бюджетное образовательное учреждение

«Средняя общеобразовательная школа № 183»

Уважаемый Петр Федорович!

Сообщаем, что в результате счетной ошибки, допущенной бухгалтером по расчету заработной платы В. А. Плаксиной, Вам была излишне выплачена заработная плата за июнь 2016 года. Данный факт подтвержден соответствующим актом комиссии в лице главного бухгалтера А. М. Лисиной, начальника отдела кадров Е. В. Смирновой и бухгалтера-кассира Е. А. Воробьевой.

На основании вышесказанного предлагаем Вам добровольно вернуть излишне выплаченную Вам сумму заработной платы за июнь 2016 года в размере 2 000 руб. в срок до 16 августа 2016 года. В противном случае эта сумма будет удержана из Вашей заработной платы.

Директор ГБОУ «СОШ № 183» Соколов В. И. Соколов

Не возражаю против удержания суммы из заработной платы, Сорокин, 02.07.2016.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.