Категория: Бланки/Образцы

Ну вот. Одной рукой российские власти облегчают судьбу микропредприятий. другой — облагают весь малый бизнес новой отчетностью. За опоздания с которой, конечно же, собираются серьезно штрафовать. Давайте разберемся и подготовимся.

Надо сразу оговориться, что эта форма не должна стать ежегодной головной болью для российского бизнеса. Нет — по идее создателей, сдать ее предстоит только один раз, именно за 2016 год.

Впрочем, на самом деле она сдается уже не в первый раз — часть предпринимателей уже познакомилась с ней. Аналогичный отчет сдавали предприятия из особой выборки Росстата за 2011 год. Хотя сейчас это, конечно, уже не так важно. И сдавать ее на сей раз будут все.

Помимо ТЗВ-МП, кстати говоря, тем же приказом Росстата была утверждена еще и вторая форма — ТЗВ-бюджет. Она действует только для бюджетных, казенных и автономных учреждений — и к ней мы еще вернемся.

Что такое ТЗВ-МП-2016 и с чем ее едят?Форма ТЗВ-МП — это:

Отчетный период — весь 2016 год. Срок сдачи — до 1 апреля 2017 года.

Кто сдает ТЗВ-МП?Все компании, отнесенные к малому бизнесу согласно официальным определениям.

Вопрос о том, включаются ли сюда микропредприятия, пока не был прояснен дополнительно — однако в 2011 году они включались.

Каковы критерии отнесения компаний и предпринимателей к малому и микробизнесу? Объясним в таблице.

Инструкция по заполнению отчета ТЗВ-МП для Росстата за 2016 годБудьте внимательны: в данный отчет включаются данные по юридическому лицу в целом, без деления на филиалы и обособленные подразделения.

На титульном листе — все как обычно. Полное название компании согласно учредительным, плюс краткое наименование в скобках. Код ОКПО от Росстата. Указывайте фактический адрес, если он не совпадает с юридическим — и не забудьте указать почтовый индекс, относящийся к юридическому адресу.

Как заполнять первый раздел?Во избежание ошибок перепроверьте истинность следующих выражений:

с01 = (с02 + с05)

с02 > (с03 + с04)

Большинство строк этого раздела точно не вызовут у вас вопросов. А вот на тех, которые технически могут вызвать, мы остановимся сейчас подробно.

Cтрока 08 — полная стоимость товаров, приобретенных компанией в 2016 году для перепродажи и учтенных на дебете счета 41. Указывается стоимости, по которой выкупали их. Внимание — неважно, были ли эти товары действительно реализованы компанией в этом году или же находятся на складе на конец года. Стоимость указывается без НДС.

Важно — если товары куплены для перепродажи, но фактически использованы для производства, их стоимость отражается не здесь, а в строке 11.Cтроки 09 и 10 — остатки товаров, приобретенных для перепродажи, соответственно на начало года и на его конец. Также по покупной стоимости и также без НДС.

Важно — девятой строки касается уже упомянутое правило. Если на складе на начало года находились товары, предназначенные для перепродажи, а в последствие использованные для производства, их стоимость учитывается в строке 14.Строка 11 — общая стоимость приобретенных в 2016 году материальных ценностей, которые были учтены по дебету счетов 10, 11, 15, 16.

Важно — здесь не отражаются:

Во избежание ошибок перепроверьте истинность следующих выражений:

(с08 + с09) ≥ с10

(с11 + с12 + с14) ≥ с15

с12 ≥ с13

с16 < (с11 + с12 + с14)

с21 ≥ (с22 + с23 + с24 + с25)

с27 = (с28 + с31 + с32 + с33 + с34 + с35 + с36 + с37 + с40 + с41 + с42 + с43 + с44 + с45 + с46 + с47 + с48 + с49 + с50 + с52)

с28 ≥ (с29 + с30)

с36 ≥ (с37 + с38)

с54 = (с11 + с12 + с14 + с17 + с18 + с19 + с20 + с21 + с27 + с53) — (с15 + с16)

Вот и все. Осталась одна из важнейших сторон этого материала — сам бланк формы в удобном формате для сдачи отчетности в электронном виде. К сожалению, пока этого самого бланка, судя по всему, не существует в природе — только незаполняемый образец, представленный Росстатом.

Заверяю вас, что, как только мы сможем раздобыть для вас бланк ТЗВ-МП в .xls — мы немедленно разместим его на этой самой странице.

Теперь вы готовы к заполнению этой формы Росстата за 2016 год. Рекомендую сохранить эту страницу в закладки браузера, чтобы в нужный момент эта информация оказалась у вас под рукой.

Во сколько это обойдется — и от каких трат убережет вас?

Давайте обсудим перспективы сотрудничества.

Статистика драматична. Банки и кредитные организации лишаются лицензий — один за другим. За прошлый 2015 год свирепый Центробанк заработал 93 звездочки на фюзеляж, за нынешний 2016 — 77. Но год-то еще не закончился — возможно, они собираются поставить новый рекорд. Банкопад, одним словом. Что делать бизнесу? Как обезопасить себя и проверить надежность банка заранее? Разберемся […]

Хорошо быть физиком. E всегда будет равно mc² — понял один раз, значит, будешь понимать всегда. О бухгалтерском мастерстве этого, к сожалению, не скажешь. Во всяком случае, в России. Было одно правило, стало другое правило… Перепутал правила — штраф. Но сегодня мы защитим вас от ошибок еще в одной области, важной для бухгалтеров. Стоит ли […]

Вы не хотите, чтобы инспекторы нашли в действиях вашей компании схему ухода от налогов. Не будем сейчас разбираться, есть ли она там — это не столь важно. Если она есть — ее могут как найти, так и не найти. Если ее там нет — ее тоже могут как найти, так и не найти. Разумеется, ваша […]

Рано или поздно вам наверняка придется с этим столкнуться. Ведь вам не нужна «атака клонов» вашего предприятия? Клонов, которые, во-первых, незаслуженно используют заслуженную вами репутацию, а во-вторых — неуклонно портят ее? Нет, не нужна. Так вот — зарегистрированный товарный знак, конечно, не уничтожает возможность такой атаки полностью. Но он хотя бы дает вам средства, чтобы […]

Ну вот. Одной рукой российские власти облегчают судьбу микропредприятий, другой — облагают весь малый бизнес новой отчетностью. За опоздания с которой, конечно же, собираются серьезно штрафовать. Давайте разберемся и подготовимся. Надо сразу оговориться, что эта форма не должна стать ежегодной головной болью для российского бизнеса. Нет — по идее создателей, сдать ее предстоит только один […]

На фоне нескончаемого потока новых норм, новых форм отчетности и новых штрафов эта новость выглядит даже немного странно. Однако это так — в данном случае власти действительно упрощают жизнь малому бизнесу. Правда, не всему. Как вы знаете, на данный момент российские предприятия, у которых есть работники, должны утверждать множество локальных нормативных актов, регулирующих трудовой распорядок. […]

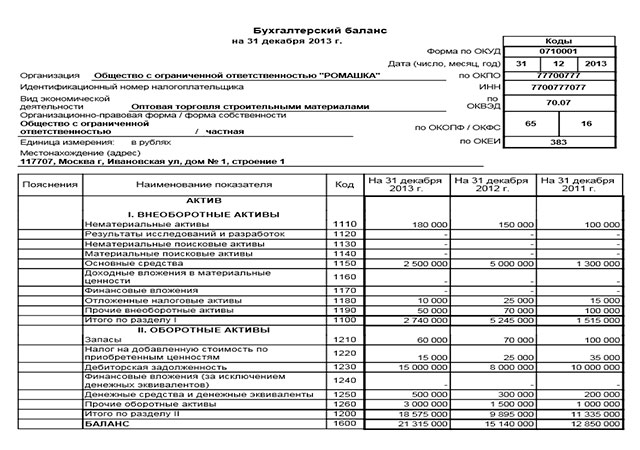

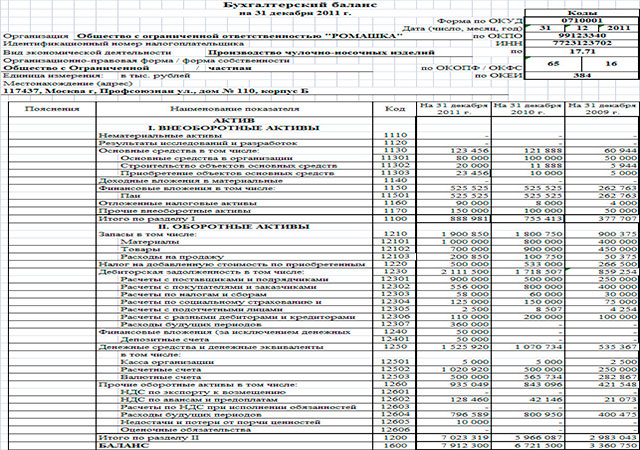

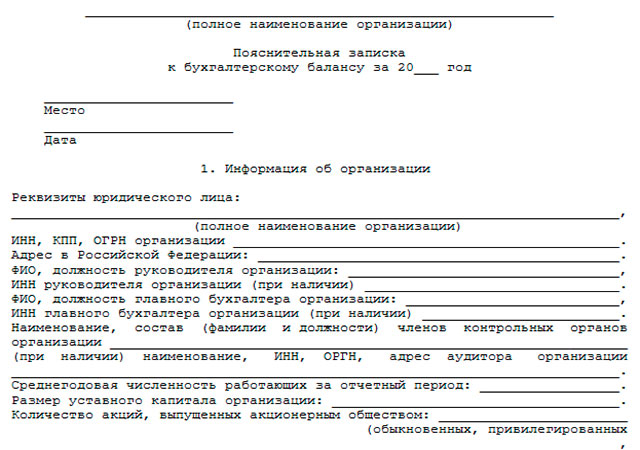

Пояснительная записка к бухгалтерскому балансу 2016 образец которой можно скачать на профильных ресурсах — это документ, позволяющий получить прямые сведения о любом проекте, бухгалтерской/налоговой и другой документации. Ее содержание зависит от документации, к которому она прилагается. Далее мы подробно расскажем о правилах заполнения бухгалтерского баланса и прикрепленной к нему пояснительной записки.

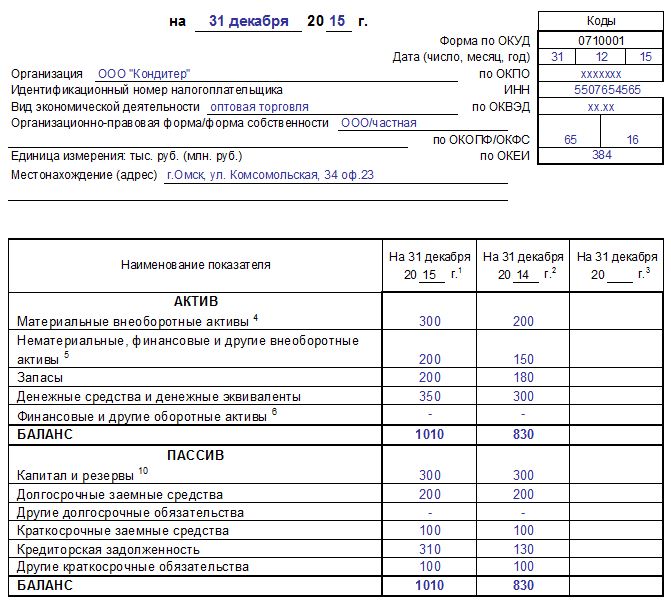

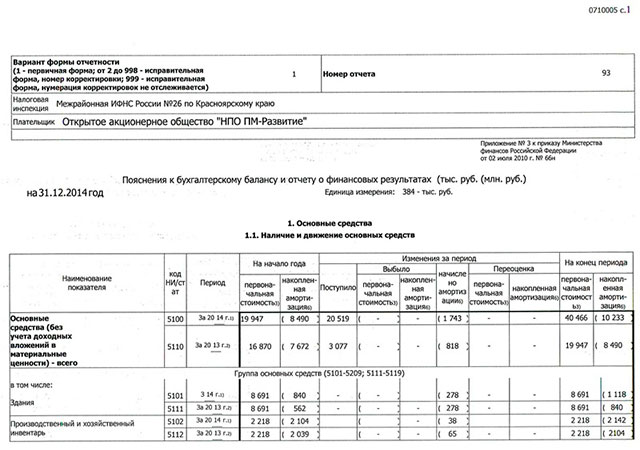

Бухгалтерский баланс форма 1 — бланк 2016Этот отчет фиксируется за полный год. Баланс содержит форму №1 по бухгалтерской отчетности. Его можно проставлять на любую дату (но обычно, начало квартала), чтобы проверить верно ли ведется сводка на предприятии. Комплектуется данный отчет из двух частей — это активы и пассивы объекта. По окончанию баланса итоговая соотношение активов должна равняться итоговой величине пассивов, а когда этого соотношения нет, получается, что баланс содержит ошибка, какую нужно найти. Скачать бланк можно на профильных правовых ресурсах.

Бухгалтерский баланс как заполнить какие счета куда отнестиОписываемый бланк состоит из фабулы и двух списков: активы и пассивы. Сначала указываем, на текущую дату, когда составляется баланс. К примеру, это «ООО» (или любой другой малый субъект деятельности), какая отчитывается за прошедший 2016 год. Затем пишем обозначение организации, вставляем личный код ОКПО, ИНН, значение деятельности ОКВЭД, зафиксированный классификатором органов статистики (тот же порядок подразумевает и упрощенная система в отношении ИП).

Далее указываем НДС по приобретенным ценностям (бланк 1220):

— здесь указывается сальдо примера 19 «НДС по форме 1», т.е. вычет, который был заявлен поставщиками, и не зафиксирован;

— далее прописывается дебиторская задолженность (бланк 1230): счета контрагентов перед предприятием, данные берутся со счетов, на которых учитываются связи с различными контрагентами: поставщиками (бланк 60), покупателями (62 по счету), работниками (формы 70, 71, 73), ФНС и ПФ (по форме 68 и 69), штатом (75), другими субъектами (76).

Пример заполнения бухгалтерского балансаПо образцу уже законченного бухгалтерского баланса по описываемой форма 1 элементы строк 1700, 1600 будут совпадать. И это логично. Когда пассивы выписывают из себя источники соотношений активов, каждая строка в бухгалтерском учете выполняется сразу по дебету конкретного счета и кредиту второго.

Бухгалтерский баланс форма 1 и образец итоговой сводки можно скачать в бесплатной версии ресурса «Консультант Плюс». Также здесь доступны и профессиональные разъяснения (курс для «чайников). Материал указан всегда актуальный, поэтому скачать образец и провести анализ могут все желающие практикующие специалисты и те, кто только начинает знакомиться с этой тематикой.

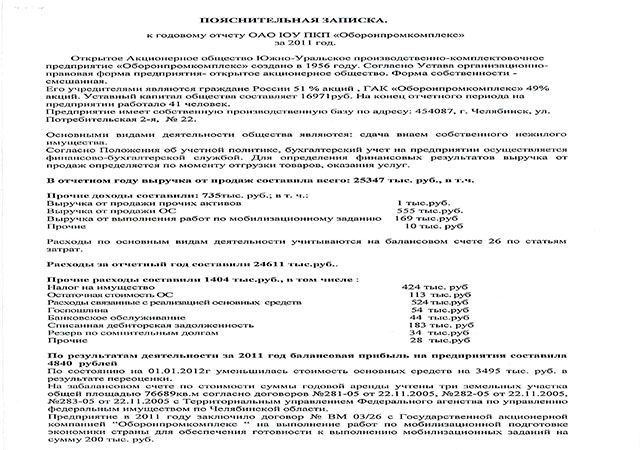

Пояснительная записка к бухгалтерскому балансуПояснительная записка к бухгалтерскому балансу — образец 2016 скачать можно на портале «Гарант» в актуальной форме. К содержанию описываемой пояснительной записки настоящие нормативные акты включают общие диспозитивные требования. В большинстве это положения только рекомендательного характера.

Обычное содержание пояснительной записки ставится на ряд структурных категорий, в число каких входят разделы, абзацы, пункты и маркированные перечни. Допустимо оформление каких-либо приложений к образцу пояснительной записки. Сюда выносят элементы о содержащихся в пояснительной записке табличных данных, вычислений, схем и т.д. Указанные обозначения могут содержать и список обязательных бумаг при структуризации.

Заполненный пример пояснительной записки к бухгалтерскому балансу для предприятияВ пояснительной записке субъект фиксирует сведения о наличии (на примере ООО) в течение оконченного периода:

— прямых нематериальных активов;

— число основных средств (после утверждения);

— список финансовых вложений (за годовой период);

— категории выпущенных акций;

— фиксация затрат и прибыли;

— обозначение по дебиторской и кредиторской (в бюджет) задолженности.

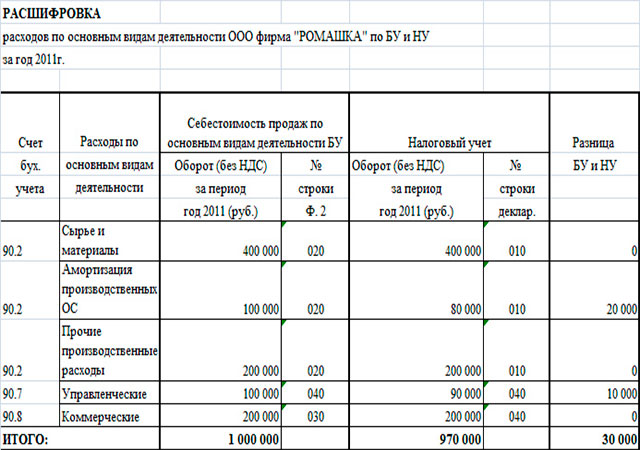

В итоге, пояснительная записка к бухгалтерскому балансу может содержать и пояснения к общему отчету о финансовой деятельности. В соответствии с пунк. 4-м Приказа Минфина главк. России от 12.07.2015 за номером 66Н (акт используется по состоянию на конец 2016 года). Обязательно пояснения к прямому Бухгалтерскому балансу и общему отчету о финансовых движениях делаются в табличной/текстовой форме 1. Но, при этом содержание, оформленных в схематической форме будет являться конечным и предприятия должны приводить его лично с учетом Приложения за номером 3 к Приказу от 12.07.2015 по 66Н

В частности, в 2016 году следует заполнить бухгалтерский баланс за 2015 год и привести данные бухучета предприятия на последний день налогового периода 31. Зарубежные предприятия, имеющие отделения в россии спортмастер, нестле, эльдорадо, стройсервис, лукойл должны сдавать отчетность о деятельности филиалов, расположенных на территории рф. В ходе ведения обществом хозяйственных операций и их влияния на обязательства накапливается имущество, отражаемое на счетах бух учета, используя принципы двойной записи и проводки.

Бухгалтерский баланс это документ, который отображает деятельность и финансовые доходы компании, а также источники получения этих доходов и их распределение.

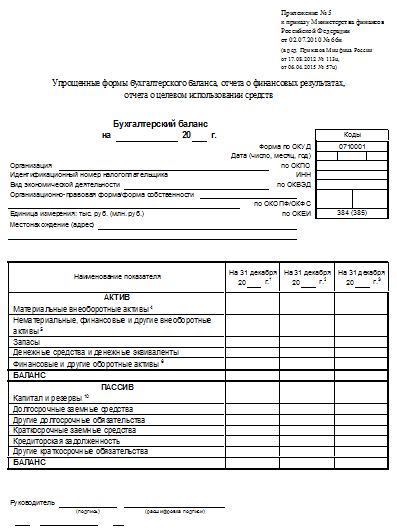

Это очень удобно, так как баланс для малых предприятий за 2016 год может содержать гораздо меньшее количество форм по сравнению с традиционной полной формой бухгалтерской отчетности.

Бухгалтерский баланс форма 1 документ, характеризующий общее состояние активов и пассивов предприятия на определенный момент дату в денежном выражении.

Наименование составляющей части бухгалтерской отчетности указание отчетной даты, по состоянию на которую составлена бухгалтерская отчетность, или отчетного периода, за который составлена бухгалтерская отчетность на 200 г за 200 г. 0710002 отчет о прибылях и убытках 0710003 отчет об изменениях капитала 0710004 отчет о движении денежных средств 0710005 приложение к бухгалтерскому балансу 0710006 отчет о целевом использовании полученных средств.

Форма бухгалтерского баланса 2016Форма бухгалтерского баланса 2016

2016-12-22, 11:33, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Форма бухгалтерского баланса 2016

30 апреля 558 0 Автор: Шмидт Николай 558 0

На данной странице вы сможете скачать актуальный бланк формы бухгалтерского баланса и отчета о финансовых результатах для малого предпринимательства, а также узнать особенности заполнения.

Стандартные формы баланса и отчета о финансовых результатах достаточно детализированы, небольшим фирмам такая детализация совершенно не нужна. Они не располагают большим количеством основных фондов, не используют в своей деятельности нематериальные активы и тем более не вкладывают средства в НИОКР или финансовые вложения.

Некоторые показатели, например, коммерческие и управленческие расходы им вообще сложно вычленить из своих расходов. Для таких организаций, которые считаются субъектами малого предпринимательства, предусмотрено право представлять бухгалтерскую отчетность в несколько упрощенном виде. Это касается микропредприятий и малого бизнеса.

Как определить, относится ли ваша фирма к таким или нет?

Конечно, просто сказать, что ваше ООО — малый бизнес, вы не можете. Для этого следует открыть ст. 4 закона № 209-ФЗ от 24.07.2007 г. регламентирующего вопросы развития малого / среднего бизнеса в стране. Те бизнес-единицы, которые соответствуют перечисленным в нормативном акте критериям, могут составлять отчетность в упрощенном формате. Если вы ООО, использующее спецрежим уплаты налогов, то, скорее всего, в эти критерии тоже впишетесь. Классификация бизнеса на малый, средний, крупный происходит исходя из величины доходов, основных фондов, численности работников и иных показателей — те же самые критерии используются и при определении возможности использования спецрежима.

Что означает упрощенная отчетность?

Для малого бизнеса Приказом Минфина № 66н от 02.07.2010 г. предусмотрены специальные бланки первых двух форм отчетности — табличные части в них существенно сокращены. Специального ничего в них нет, по сути они такие же, как и стандартные формы отчетности. Отличие одно: малые организации вправе раскрывать сведения о своей деятельности по группам показателей, не давая их постатейную детализацию — показываем основные показатели и больше ничего лишнего.

Все показатели аналогично составлению стандартных форм указываются в нетто-оценке в рублях и описывают финансовое положение фирмы на дату отчета. При желании такие компании могут составлять отчетность и по общим требованиям.

Скачать бланк формы бухгалтерского баланса и отчета о финансовых результатах вы для малого предпринимательства вы можете ниже:

Скачать бланк (в формате Xls, редактируется в Excel)

Внимание! Если заметили ошибку или неактуальность документа, сообщите в комментариях.

Понравилась статья? Отблагодарите автора, поделитесь с друзьями!

Инструкция. Заполните таблицу бухгалтерского баланса. Полученный анализ сохраняется в файле MS Word (см. пример анализа финансового состояния предприятия ).

Финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Анализ финансового положения - это часть финансового анализа, который в свою очередь, является составной частью общего, полного анализа хозяйственной деятельности. Разделение анализа хозяйственной деятельности на финансовый и управленческий обусловлено разделением системы учета на бухгалтерский и управленческий. Пользователями анализа финансового состояния могут быть:Обновленные формы бухгалтерской отчетности были утверждены приказом Минфина РФ от 20 июля 2010 года № 66н и действуют, начиная с отчетности 2011 года. Теперь организации самостоятельно определяют детализацию показателей по статьям форм отчетности, а дополнительное раскрытие информации происходит в соответствующих пояснениях.

Главными информативными формами для проведения финансового анализа по-прежнему остаются бухгалтерский баланс и отчет о прибылях и убытках, дающие теперь возможность пользователям увидеть показатели по состоянию на три отчетных даты, а не на две как было ранее.

Данные изменения повлияли на методику проведения финансового анализа.

Методика расчета отдельных показателей финансового состояния предприятия