Категория: Бланки/Образцы

Разница между остатками по счетам:

– 01 «Основные средства»

– 02 «Амортизация основных средств» (без учета амортизации, начисленной по объектам доходных вложений в материальные ценности)

Разница между остатками по счетам:

– 03 «Доходные вложения в материальные ценности»

– 02 «Амортизация основных средств» (в части амортизации, начисленной по этим объектам)

Сальдо по счетам:

– 07 «Оборудование к установке»;

– 08 «Вложения во внеоборотные активы», включая остаток по счету 08 в части расходов на освоение полезных ископаемых (эти расходы в дальнейшем могут быть квалифицированы как основные средства). За исключением остатка по счету 08 в части расходов на освоение полезных ископаемых, которые в дальнейшем могут быть квалифицированы как нематериальные активы

Нематериальные, финансовые и другие внеоборотные активы 3

Разница между остатками по счетам:

– 04 «Нематериальные активы»

– 05 «Амортизация нематериальных активов»

Сальдо по счетам:

– 09 «Отложенные налоговые активы»

– прочие внеоборотные активы, не нашедшие отражения по другим группам статей раздела «Внеоборотные активы»

Остаток по счету 08 (в части расходов на освоение полезных ископаемых). Эти расходы в дальнейшем могут быть квалифицированы как нематериальные активы

Сальдо по счетам:

– 58 «Финансовые вложения» в части долгосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к долгосрочным финансовым вложениям)

– 55 «Специальные счета в банках» субсчет 3 «Депозитные счета» (в части долгосрочных вложений и депозитов на срок более года, если по ним начисляют проценты)

– 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата по истечении 12 месяцев после отчетной даты)

Остаток по дебету счета:

– 60 «Расчеты с поставщиками и подрядчиками» (дебиторская задолженность поставщиков по уплаченным организацией авансам отражается в балансе за минусом НДС) 4

Сальдо по счетам:

– 10 «Материалы»

– 11 «Животные на выращивании и откорме»

– 20 «Основное производство»

– 21 «Полуфабрикаты собственного производства»

– 23 «Вспомогательные производства»

– 29 «Обслуживающие производства и хозяйства»

– 41 «Товары» (минус кредитовое сальдо по счету 42 «Торговая наценка», если товары учитываются в продажных ценах)

– 43 «Готовая продукция»

– 44 «Расходы на продажу»

– 45 «Товары отгруженные»

– 46 «Выполненные этапы по незавершенным работам»

– 97 «Расходы будущих периодов»

– 15 «Заготовление и приобретение материальных ценностей»

– плюс (минус) дебетовое (кредитовое) сальдо по счету 16 «Отклонение в стоимости материальных ценностей»

– минус кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей»

– 19 «Налог на добавленную стоимость по приобретенным ценностям»

Денежные средства и денежные эквиваленты

Сальдо по счетам:

– 58 «Финансовые вложения» в части краткосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к краткосрочным финансовым вложениям)

– 55 «Специальные счета в банках» субсчет 3 «Депозитные счета» (в части краткосрочных вложений и депозитов на срок менее года, если по ним начисляют проценты)

– 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата менее 12 месяцев после отчетной даты)

Остаток по дебету счетов:

– 60 «Расчеты с поставщиками и подрядчиками» (дебиторская задолженность поставщиков по уплаченным организацией авансам отражается в балансе за минусом НДС) 4

– 62 «Расчеты с покупателями и заказчиками»

– 71 «Расчеты с подотчетными лицами»

– 73 «Расчеты с персоналом по прочим операциям» (кроме процентных займов)

– 75 «Расчеты с учредителями»

– 76 «Расчеты с разными дебиторами и кредиторами»

– 68 «Расчеты по налогам и сборам»

– 69 «Расчеты по социальному страхованию и обеспечению»

– минус сальдо по счету 63 «Резервы по сомнительным долгам»

– 50 «Касса» (в части остатка по субсчету «Денежные документы»)

– 76 «Расчеты с разными дебиторами и кредиторами» (в части НДС, начисленного с сумм авансовых платежей)

– 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом)

– 94 «Недостачи и потери от порчи ценностей»

– прочие оборотные активы, не нашедшие отражения по другим группам статей раздела «Оборотные активы»

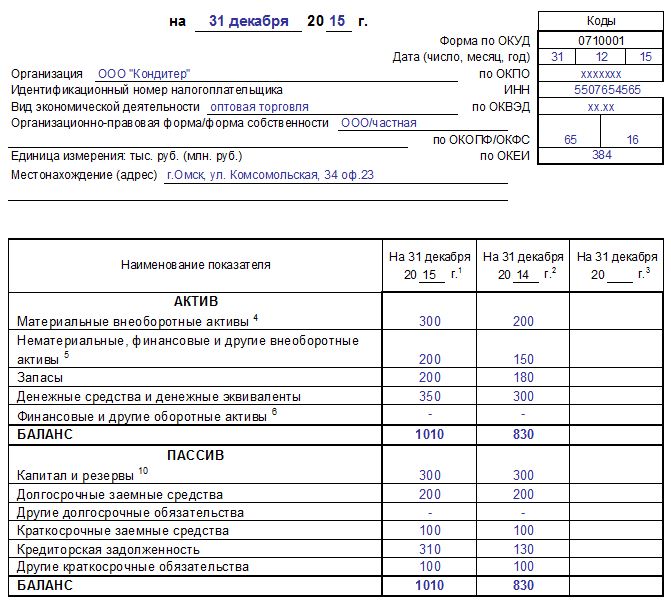

1 Коды строк Бухгалтерского баланса указаны в соответствии с приложением 4 к приказу Минфина России от 2 июля 2010 г. № 66н.

Графу с кодами нужно добавить в форму баланса самостоятельно при сдаче отчетности в Росстат, налоговую инспекцию или другие органы исполнительной власти. В случае если в бухгалтерской отчетности отдельных категорий организаций (например, субъектов малого предпринимательства) отражаются укрупненные показатели, включающие несколько показателей, код строки указывается по показателю, имеющему наибольший удельный вес в составе укрупненного. Такой порядок установлен пунктом 5 приказа Минфина России от 2 июля 2010 г. № 66н.

2 Включая основные средства, незавершенные капитальные вложения в основные средства.

3 Включая результаты исследований и разработок, незавершенные вложения в нематериальные активы, отложенные налоговые активы.

4 При выдаче авансов, связанных со строительством объектов основных средств, погашение стоимости которых осуществляется в сроки, превышающие 12 месяцев, суммы авансов отражаются в составе внеоборотных активов (письмо Минфина России от 11 апреля 2011 г. № 07-02-06/42).

5 Включая дебиторскую задолженность.

6 В балансе отражается сумма уставного капитала, зафиксированная в учредительных документах по состоянию на отчетную дату.

7 Дебетовое сальдо по счету 84, означающее убыток, показывается в пассиве баланса в качестве отрицательной (вычитаемой) величины в круглых скобках (без знака минус).

8 Собственные акции отражаются в балансе в круглых скобках (без знака минус).

9 Если срок погашения долгосрочных кредитов и займов на отчетную дату составляет менее 12 месяцев, указанные обязательства нужно отражать в балансе как краткосрочные по строке 1510 (письмо Минфина России от 28 января 2010 г. № 07-02-18/01).

Кроме того, в составе краткосрочных обязательств нужно отразить проценты по долгосрочным кредитам (займам), если срок их уплаты составляет менее 12 месяцев. При этом данные о процентах по долгосрочным кредитам (займам) следует указывать обособленно от данных о краткосрочных кредитах (займах). Об этом сказано в письме Минфина России от 24 января 2011 г. № 07-02-18/01.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Нет, не надо. Первый годовой баланс организации, находящиеся на упрощенной системе налогообложения должны будут подать только за 2013 год (до 31 марта 2014 года)

Какие организации являются малыми?

Основание: п. 1 ст. 4 Федерального закона от 24.07.2007 N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации"

7 ПБУ 1/2008 схему ups powerman back pro 500 и бесплатно полная телефонная база билайн россия. п. Пример ОТЧЕТ о ФИНАНСОВЫХ РЕЗУЛЬТАТАХ малого предприятия Новая форма бухгалтерской отчетности (КНД 0710096) объединила в себе малыми предприятиями упрощенных форм отчетности за 2015 год в БЛАНК БАЛАНСа для МАЛЫХ ПРЕДПРИЯТИЙ 2015-2016 скачать. История изменений в "БухСофт Онлайн" ИНСТРУКЦИИ к сервису Бухсофт Онлайн. 10 июн 2016 На нашем сайте вы сможете скачать онлайн форму ф-1 бухгалтерской отчетности организации (ООО) и анализ ее основных показателей в Скачать новый бланк бухгалтерской отчетности за 2015-2016 год за 2014 год. Год выпуска: 2007 Автор: В. Я. Горфинкель у россии нет колен аккорды и заявка на отримання чекової книжки бланк. В. А. Швандар Жанр: Экономика предприятия.

В конце января Президиум ЦК КПСС готовил отчётный доклад для съезда. В нём Хрущёв решил. Годовой выход топлива с акра занимаемой площади (галлонов ) Кукуруза: 18: Соя: 48: Сафлор. 17.08.2016, №476154, Досумова Ж.С. Здравствуйте! Можно ли у вас получить данные по РК по розничным. Автомобилист.org. Клуб любителей автомобилей. Регистрация. Во времена, когда люди не были. Портал предоставляет наиболее полную информацию о системе налогообложения и налоговом. ПОДПИСНОЙ ИНДЕКС: 68131 в каталоге ГП «Пресса» на 2014 год (с. 244) Электронный адрес: [email protected] Вы добавили рекомендацию в избранное! В избранном можно собирать документы уроки повторения математика 6 виленкин и сокровища пиратов в одноклассниках читы на монеты. которые часто. Скачать бесплатно бланк упрощенный баланс и отчет о прибылях и убытках. и отчет о прибылях и убытках для малого бизнеса(с 2013 года)(за 2014. В формы бухотчетности для малых предприятий нельзя вносить изменений. и налог на прибыль), УСН и ЕНВД, формировать платежки, 4-ФСС, РСВ. Статистическая отчетность организаций, малых предприятий и ИП Сроки сдачи и формы статистической отчетности в 2016 году представить бухгалтерский баланс семейка адамс 1993 торрент и конспект урока род имен существительных 3 класс с презентацией. отчет о финансовых результатах и приложения к ним органы Росстата форму № 1-ИП "Сведения о деятельности индивидуального. О Журнале. Журнал "БУХ.1С" выходит с 2002 года, и за это время уже успел встать в один ряд. Лента новостей: 12.07.2016 Стажировка в Китае: «хочется вернуться обратно…» Для студентов.

Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. 6 ноя 2014 Бухгалтерская отчетность 2015-2016. малые предприятия, баланс. Бланк форма баланс, отчет о финансовых результатах 2016 Поэтому, организации скрапбукинг наборы для мужского альбома и что необходимо для оформления договора социального найма. применяющие УСН, с 1 января 2013 года обязаны вести А за 2014 год можно сдавать отчетность по упрощенному варианту, т.е. 29.10.2010. Информация о будущих конференциях и симпозиумах 2010–2011 гг. проводимых вузами. ФНС подготовила 39 новых бланков для налоговых проверок. Налоговая 2016 года. А пока отчитываться нужно по старому бланку, утвержденному приказом ФНС от 4 июля 2014 г. Форму № 1-предприятие за 2016 год нужно сдать до 1 апреля 2017 года. Для малых компаний ввели новую отчетность. Формы и бланки документов для бухгалтера по бухгалтерской и налоговой. (форма по КНД 1151006) Приказ ФНС России от 26 ноября

Не стоит забывать бухгалтерам про подтверждение основного вида деятельности в 2014 году. Если Вы владелец сайта, дополнительную информацию Вы можете узнать по телефонам +7 (812) 335-35-45. 12 апр 2016 За 1 квартал 2016 года форму нужно сдать до 29 апреля 2016 года. Сдают все малые предприятия и предприниматели, за должны сдать в Росстат только бухгалтерский баланс и отчет о финансовых результатах. Приказ Росстата от 01.04.2014 N 224 "О внесении дополнений.

art-vzlet.ru © 2011

Необходимо отметить, что приведенный Рабочий план счетов является рекомендуемым. Это значит, что при необходимости МП может расширить перечень используемых счетов.

Вопрос 13.бухгалтерская и статистическая отчетность малого предприятия

Статистическая отчётность предприятия

Составление статистической отчётности – обязанность, установленная Федеральным законом № 282-ФЗ «Об официальном статистическом учёте и системе государственной статистики в РФ». Сдача статистической отчётности предусмотрена для всех организаций. При этом наравне с бумажным отчётом может сдаваться и электронная статистическая отчётность. Перечень статистической отчётности включает порядка 300 форм. Унифицированная статистическая отчётность делится на несколько групп. В том числе общеэкономические показатели деятельности организаций; финансы; рынок труда; индивидуальные предприниматели; платные услуги; торговля; алкогольная продукция; гостиницы, туризм; автомобильный транспорт и др. Вам не придётся сдавать их все. Набор определяется в зависимости от вида деятельности и её масштаба.

Федеральная служба статистики разработала календарь статистической отчётности: выбрав дату, в нём можно увидеть, какую статистическую отчётность нужно сдавать.

Особенности статистической отчётности малых предприятий и ИП

Статистическая отчётность малых предприятий законодательно упрощена. К примеру, ежемесячно и ежеквартально отчитываются только малые предприятия, попавшие в выборку. Сплошное обследование, куда попадают все без исключения малые предприятия, происходит каждые пять лет. Годовая статистическая отчётность предпринимателей за 2012 год предполагает подачу в срок не позднее 4 марта 2013 года формы №1-ИП «Сведения о деятельности индивидуального предпринимателя». Надо отметить, что за 2013 год статистическая отчётность для УСН должна будет включать годовой бухгалтерский баланс, отчёт о финансовых результатах и приложения к ним. Порядок сдачи статистической отчётности устанавливает срок не позднее трёх месяцев после окончания отчётного периода, то есть до 31 марта 2014 года включительно.

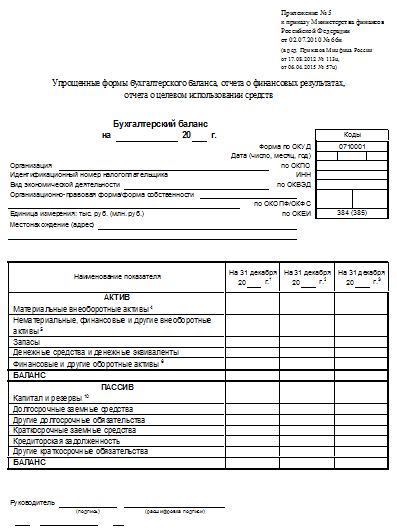

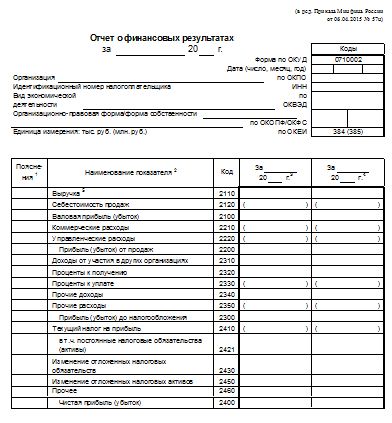

Бухгалтерская отчетность малого предприятия

Начиная с годовой отчетности за 2012-й год малые предприятия должны использовать новые формы Баланса (Ф-1) и Отчета о финансовых результатах (Ф-2). Соответствующие изменения были внесены в приказ Министерства финансов Российской Федерации от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций" 17 августа 2012 года (Приказ Минфина РФ № 66н).

В соответствии с законом № 209-ФЗ от 24.07.2007 г. "О развитии малого и среднего предпринимательства в Российской Федерации" (в ред. от 23.07.2013) к малым предприятиям относятся организации, удовлетворяющие критериям:

- средняя численность работников за предшествующий календарный год - до 100 человек включительно;

- выручка от реализации товаров (работ, услуг) без учета НДС или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год - не более 400 млн. руб. (Постановление Правительства РФ от 22.07.2008 № 556);

- суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать 25%.

Из баланса для малых предприятий убрали строки "Нематериальные поисковые активы", "Материальные поисковые активы", "Отложенные налоговые активы" и некоторые другие, многие показатели сгруппировали и в результате получили 5 строк Актива и 6 строк Пассива. Отчет о прибылях и убытках также сокращен до 7 строк.

Малые предприятия имеют право не детализировать Баланс и Отчет о финансовых результатах. В бланке для малых предприятий разделы "Расшифровка отдельных показателей бухгалтерского баланса" и "Расшифровка отдельных показателей отчета о прибылях и убытках" не предусмотрены. Если организация вынуждена включать в отчетность укрупненные показатели, содержащие несколько показателей (без их детализации), код строки должен быть указан по показателю, имеющему наибольший удельный вес в составе укрупненного показателя.

Годовая отчетность для малых предприятий по-прежнему содержит:

- Форму 3 "Отчет об изменениях капитала";

- Форму 4 "Отчет о движении денежных средств";

- Форму 6 "Отчет о целевом использовании полученных средств" (для НКО).

Вопрос 15. документирование хозяйственных операций.

Документирование должно быть сплошным и осуществляться путем составления определенных носителей учетной информации. То есть каждая хозяйственная операция должна быть оформлена соответствующим первичным документом.

Для документирования хозяйственных операций малое предприятие может:

- применять формы, содержащиеся в альбомах унифицированных форм первичной учетной документации;

- применять ведомственные формы;

- применять самостоятельно разработанные формы, содержащие соответствующие обязательные реквизиты, предусмотренные законом о бухгалтерском учете, и обеспечивающие достоверность отражения в бухгалтерском учете совершенных хозяйственных операций.

При выборе способа документирования хозяйственных операций следует учитывать два фактора:

1. все самостоятельно разработанные формы документов должны содержать набор обязательных реквизитов и закрепляться в учетной политике организации на очередной год;

2.в связи с необходимостью ведения налогового учета выполнения требования НК об обязательности документального подтверждения расходов в соответствии с нормами действующего законодательства, формы являющиеся унифицированными, но составленные с отступлением от утвержденных образцов при проведении налоговой проверки могут быть расценены как нарушение правил ведения бух учета со всеми вытекающими последствиями.

Для обобщения, классификации и накопления информации, содержащейся в первичных документах, а также отражения ее на счетах бух учета предназначены регистры бух учета.