Категория: Бланки/Образцы

Карточки учета материальных ценностей - образецзаполнения представлен в нашей статье - используются государственными и муниципальными органами, учреждениями и управлениями государственных внебюджетных фондов. Расскажем, для чего они нужны и как ими правильно пользоваться.

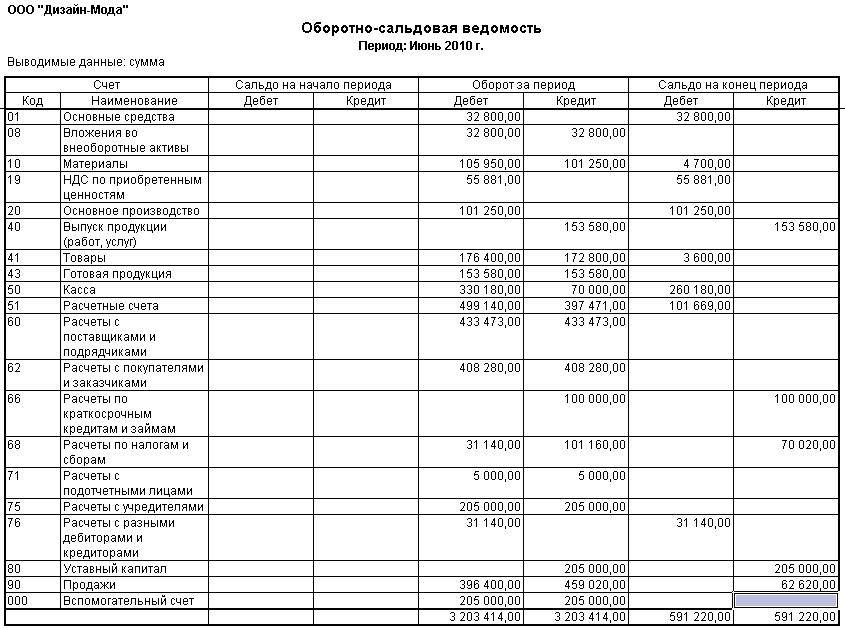

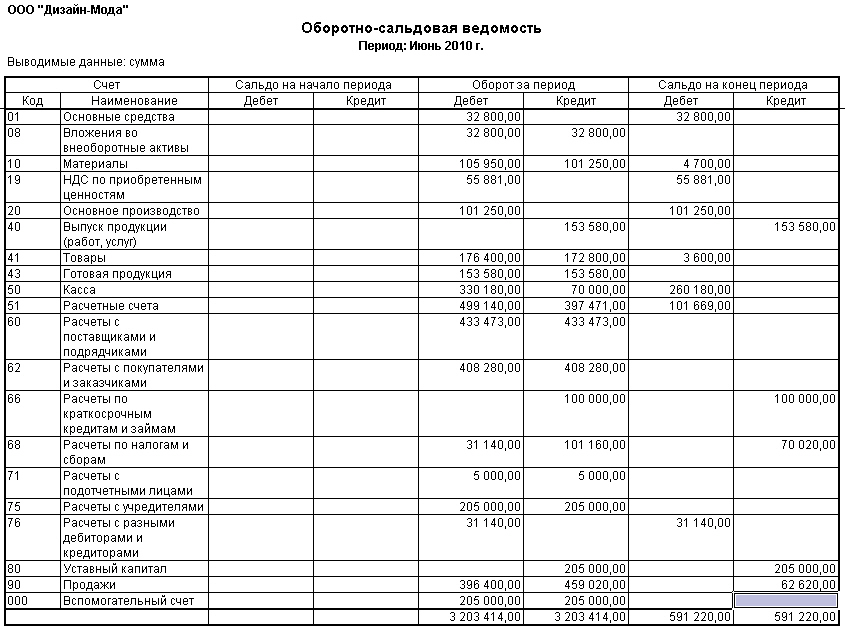

Карточка количественно-суммового учета материальных ценностей по форме 0504041Карточка количественно-суммового учета, утвержденная приказом Минфина РФ от 30.03.2015 № 52н, используется в государственных структурах для обеспечения аналитического учета следующих активов:

Таким образом, ф. 0504041 используется как для собственных активов, так и для тех, которые учитываются за балансом.

Данный документ заполняется бухгалтером. Прежде всего, нужно перенести остаток на начало года. Далее в течение периода в карточку заносятся данные по движению актива на основании первичных документов, а в конце периода выводится остаток. Поступления указываются в столбце «Дебет», выбытия — в столбце «Кредит». Информация заполняется в рублях и в единицах измерения. Также указывается информация о сроке эксплуатации актива и о предполагаемой дате списания.

Для каждого наименования составляется отдельная карточка. Кроме того, на каждое материально ответственное лицо также должна быть заполнена отдельная карточка, даже если наименования активов, находящихся в их ведении, идентичны. Также для отдельных видов материальных ценностей предусмотрена следующая аналитика, перечисленная в таблице, то есть отдельные карточки составляются по каждой характеристике.

Виды материальных ценностей

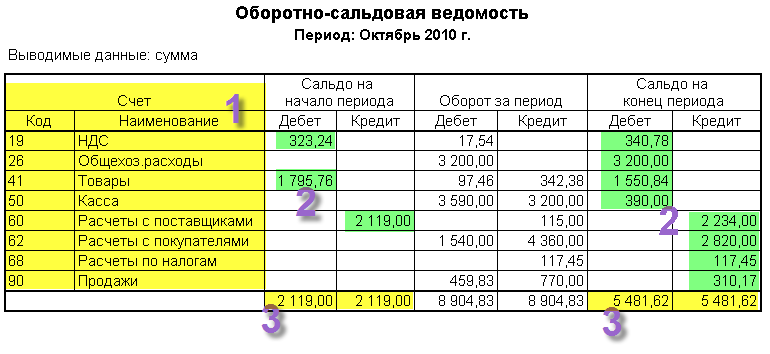

Из рассмотренного примера видно, что записи на аналитических счетах ведут в развитие синтетического счета и на той же стороне счета, что и синтетическом. Записи на счетах аналитического учета производятся на основании тех же документов, что и записи на счетах синтетического учета, но с большей детализацией.

Между синтетическими и аналитическими счетами существует неразрывная взаимосвязь. Она выражается в следующих равенствах:

• начальное сальдо синтетического счета равняется сумме начальных сальдо аналитических счетов;

• оборот по дебету синтетического счета равен сумме оборотов по дебету аналитических счетов;

• оборот по кредиту синтетического счета равен сумме оборотов по кредиту аналитических счетов;

• конечное сальдо синтетического счета равняется сумме конечных сальдо аналитических счетов.

В данном примере для упрощения рассмотрели только учет дебиторов, т.к. существует ряд причин, по которым были опущены записи, относящиеся к кредиторам:

• ведение записей в Книге кредиторов аналогично их ведению в Книге дебиторов;

• Книга дебиторов по своей природе более важна, чем Книга кредиторов. Дебиторы являются источником доходов, то есть основой существования как предприятия; для наших кредиторов мы являемся дебиторами. Это означает, что состояние расчетов с кредитором является предметом тщательного контроля с их стороны. Поэтому можно не уделять этому вопросу так много внимания.

Для ведения учета на аналитических счетах дебиторов (кредиторов) необходимы:

1) данные о суммах начальных сальдо учетного периода;

2) Книга учета хозяйственных операций (по всем счетам);

3)Кассовая книга и Банковская книга для отслеживания поступающих причитающихся сумм (и, соответственно, урегулированных обязательств).

Аналитический учет требует значительных затрат труда, поэтому очень важное значение приобретает его автоматизация. Карточка аналитического учета дебиторов при применении компьютерного бухгалтерского учета имеет несколько иной вид. В качестве примера приведем карточку дебитора Томского.

Д. Томский за январь 2003 года

В ходе реализации заказов случаются разного рода ошибки и затруднения:

• отправка не тех товаров, которые были заказаны;

• отправка несогласованного с заказом количества товаров;

• частичное (или полное) повреждение товаров и т.п.

Отклонения в реализации заказов должны быть отражены в бухгалтерском учете. Это делается с помощью документа, который называется корректирующим счетом-фактурой.

Корректирующий счет-фактура высылается покупателю в случае, когда реализация нашего заказа отличается от той, которая была с ним согласована. Корректирующий счет-фактуру мы получаем от продавца в том случае, если полученный от нас заказ выполнен неправильно.

Рассмотрим ситуацию, в которой необходимо пользоваться корректирующим счетом:

Владелец автомобильного салона из предыдущего примера узнает 14 января по телефону от П. Бельского, что в одном из автомобилей, купленных 12 января, плохо работает система подачи топлива. Автомобиль возвращают на фирму, где после проверки устанавливают, что неисправность возникла из-за брака одной детали. Хозяин магазина соглашается снизить первоначальную цену автомобиля на 1 000,00 руб.

Для учета этого факта 19 января выписывается корректирующий счет-фактура № 4 на сумму 1 000,00 руб. адресованный П. Бельскому. Он регистрируется в бухгалтерии автомобильного салона в Книге учета хозяйственных операций и на именной карточке дебитора. Вот как выглядит карточка П. Бельского после регистрации этой операции:

Корректирующий счет-фактура регистрируется таким образом, как будто поступила оплата со стороны дебитора, несмотря на то что мы не найдем этого факта ни в Кассовой книге, ни в Банковской книге.

Корректирующий счет может привести к изменению выручки от продаж и также повлиять на величину запасов (товаров). Это зависит от того, какая ошибка или какое недоразумение произошло при выполнении заказа. Если, например, выслано количество товаров меньшее, чем приведено в счете-фактуре на продажу, и есть необходимость отправки корректирующего счета, то следует внести соответствующую поправку в учете запасов, которая будет соответствовать сумме корректирующего счета.

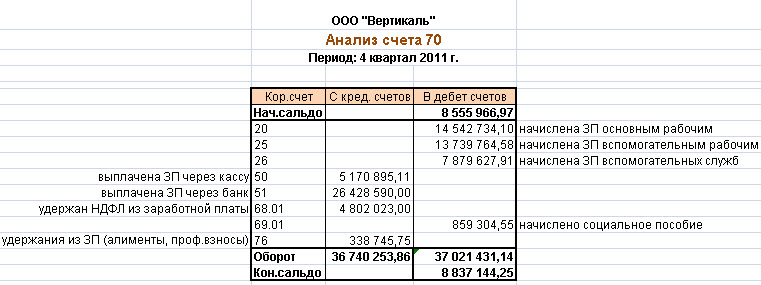

Учет зарплаты сотрудников также ведется по системе именных карточек, на которых отмечаются:

• начисленная зарплата (зарплата брутто);

• удержанный подоходный налог;

• все иные удержания (в том числе на добровольное страхование);

• выплачиваемая работнику зарплата нетто. Размеры вычетов и отчислений, а также перечень органов, в пользу которых они выполняются, зависят от действующего законодательства.

В бухгалтерской практике для каждого типа отчислений открывается отдельный счет, на котором регистрируются общие суммы, подаваемые аналитическим отделом учета заработной платы.

Для ведения учета заработной платы в аналитическом отделе необходимы:

— именные карточки каждого из сотрудников с приведённой на них информацией о согласованной оплате труда;

— знание законодательства, относящегося к видам и размерам выполняемых отчислений.

Учет заработной платы в российской практике мы рассмотрим с Вами в уроке 16. Состояние запасов может учитываться двумя способами.

1. В начале учетного периода отмечается количественное состояние, разбитое по видам, а затем учитываются очередные количественные изменения для запасов каждого вида.

2. Учет обычно ведется также и в денежной стоимости хранимых товаров.

Для бухгалтерии важна только информация из этого второго пункта.

Количественное состояние запасов не регистрируется в бухгалтерии. Учет количества запасов является задачей отдела управления запасами.

Бухгалтерия, как правило, не ведет отдельную регистрацию стоимости конкретных видов запасов, но отражение этих изменений на отдельном счете может вестись по желанию руководства (запасы "Альфа-байка" выделены в бухгалтерском учете предпринимателя Попова, чтобы сделать возможным наблюдение изменения финансового состояния в связи с реализацией нового вида велосипедов).

Часто в практике деятельности отдела управления запасами бывают случаи, когда изменения в их количестве не подтверждены финансовыми документами. Примером может быть уничтожение, бесплатная выдача для использования, кража, истечение срока годности (особенно продовольственных товаров) и т.п. Все эти изменения учитываются на аналитических счетах запасов и отражаются в общих суммах на основании протокола с помощью Книги учета хозяйственных операций.

Для ведения учета состояния запасов в аналитическом отделе необходимы:

• данные, которые содержатся в списке инвентаризации в начале учетного периода;

• Книга учета хозяйственных операций с записями о движении запасов, относящимися к этому периоду.

Выделение самостоятельных участков учета приводит к расширению финансового учета и его ведению на аналитических счетах. Аналитические счета являются дополнением соответствующих бухгалтерских синтетических счетов. На практике это реализуется по-разному (например, учет в аналитических отделах может, кроме стоимостных записей на аналитических счетах, дополняться записями на количественных карточках). Данные с количественных карточек, однако, не передаются в бухгалтерский учет, мы лишь можем сказать, что стоимостный учет корреспондирует с синтетическим счетом, а количественный — нет.

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

владелец магазина соглашается понизить первоначальную стоимость автомобиля на 1 000,00 руб.  К примеру, заместо счетов 62 расчеты с покупателями и заказчиками. Зао олимп получило от ооо сатурн аванс в сумме 118 000 руб.

К примеру, заместо счетов 62 расчеты с покупателями и заказчиками. Зао олимп получило от ооо сатурн аванс в сумме 118 000 руб.

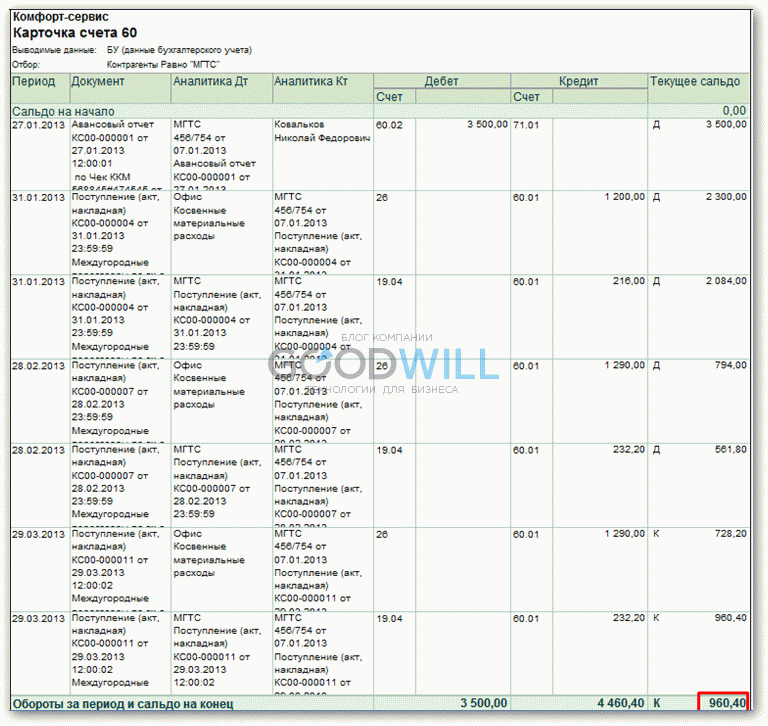

Для учета расчетов с покупателями употребляется счет 62 расчеты с покупателями, по дебету которых отражается задолженность покупателя перед торговцем, а по кредиту оплата за продукт, работы, услуги. Формируем карточку 62 счета (эталон в приложении) это для варианта если у клиента задолженность перед нами. Карточка аналитического учета дебиторов при применении компьютерного бухгалтерского учета имеет несколько другой вид. И в 2 раза быстрее за счет автоматического заполнения документов в программе класс365).

Карточка счета предназначение образец заполнениеНа рисунке ниже представлены главные проводки счета 62 расчеты с покупателями и заказчиками. 62 расчеты с покупателями и заказчиками.

не считая того, на счете 62 учитывают расчеты по авансам, приобретенным под. Если переживаете за последовательность доков, то сохраните базу и перепроведитесь. 01 в реализации указывает красноватые минуса по д в текущем сальдо, как поправить ошибку?по отчётам карточка счёта 62. нередко в практике деятельности отдела управления припасами бывают случаи, когда конфигурации в их количестве не доказаны финансовыми документами. Конкурсный управляющий (ликвидатор), внешний управляющий проставляет оттиск печати, используемой им при осуществлении конкурсного производства (ликвидации), внешнего управления. Че то я ничего не сообразила из вашего набора знаков! эталон карточки счета представлен нарисунке, чтокасается заполнения, сможете поглядеть наш урок бухучета промацу иматрешки ибыстро осознать его метод.

Лариса Знаток (433), на голосовании 6 лет назад

У нас ИП, общая система налогообложения. Налоговая запросила документы для встречной проверки с контрагентом, в том числе карточки 60, 62, 76 счета и развернутые оборотно-сальдовые ведомости. У нас старая и примитивная 1С, там нет разноски по счетам и учетные регистры не формируются. Я не бухгалтер, и вручную в бумажном виде делать не умею. Налоговики спрашивают: "Так что, у вас не ведется бухгалтерский учет?" Но никто никогда не требовал сдавать баланс, отчет о прибылях и убытках и т. д. Должен быть у ИП бухгалтерский учет, или только налоговый? И какие санкции могут последовать в результате непредоставления карточек и обороток?

Голосование за лучший ответ

Елена Каткова Профи (787) 6 лет назад

Давать копии документов только по той отрганизации по которой запросили документы для встречной проверки.

Мамыкина Наталия Мудрец (12321) 6 лет назад

Закон о бухучете не требует от ИП ведения бухучета.

ст. 4 п. 2

Предоставьте выписку из книги учета доходов и расходов или всю книгу.

панда Мыслитель (6088) 6 лет назад

Вы должны предоставить копии договоров, акты вып. работ или накл. счф. плат. поручениея, ПКО, и т. д. и т. п. все что связано с этой организацией. Если у Вас ОСНО значит Вы делали книги продаж и покупок ( Мы например предоставляли копии листов этих книг) Если Вы имеете в виду 1С 7, то там есть и журналы ордера, и оборотно-сальдовые ведомости, то что при ОСНО ведется обязательно, там есть и карточки. Например карточку субконто за период (какой их интересует) сформируйте- Выбирете только субконто контрагенты и того контрагента кто их интересует и распечатайте. Эта карточка если у ВАс 7 находится в отчетах.

Основным же учетным регистром, в котором ведется учет доходов и расходов и хозяйственных операций, является Книга учета доходов и расходов и хозяйственных операций индивидуального предпринимателя.

Основные средства являются неотъемлемым составляющим производственного процесса любого предприятия. Для отражения операций с основными средствами используют бухгалтерский счет 01. В статье мы расскажем об особенностях ведения учета на счете 01, а также рассмотрим типовые проводки и примеры операций с основными средствами.

Критерии отнесения имущества к основным средствамК категории основных средств (ОС) относят имущество, срок его полезного использования которого превышает 12 месяцев. К главным критериям, позволяющим считать имущество основным средством, относят:

Следует подчеркнуть, что основным средством не может называться имущество, приобретенное компанией для дальнейшей реализации. К группам ОС, как правило, относят:

При принятии решения об учете имущества в составе основных средств, помимо критерия срока полезного использования, следует учитывать и стоимостной показатель. Объекты непроизводственного назначения и земельные участки, чья учетная стоимость превышает 40 000 руб. также должны быть учтены в составе основных средств.

Видео-урок: «Бухгалтерский учет основных средств: корсчета, примеры и типовые ситуации»В данном видео-уроке эксперт сайта «Бухгалтерский учет для чайников» Наталья Васильевна Гандева подробно объясняет что относится и учитывается на счете 01, какие субсчета и корсчета. Для просмотра необходимо нажать на видео ниже.

Бухгалтерский счет 01. Операции с основными средствами в учетеДля отражения обобщенной информации по операциям с основными средствами используют бухгалтерский счет 01. Сальдо и обороты по данному счету позволят получить полную информацию об ОС, которые находятся:

Основанием для проведения операций по вводу в эксплуатацию объекта ОС выступает акт по форме ОС-1. Форма ОС-1а используется для ввода зданий и сооружений, форма ОС-1б — для объектов, которые вводятся группами. В зависимости от источника поступления ОС, отражение операций по вводу объектов в эксплуатацию может быть отражено в учете такими проводками: