Категория: Бланки/Образцы

Количество просмотров заметки: 7,644

Из всех видов договоров наиболее распространенным и часто используемым является договор на возмездное оказание услуг. К подобным услугам принято относить услуги медицинского характера, аудиторские услуги, услуги по рекламе и множество других. Для того, чтобы при заключении таких сделок ваши права не были нарушены, необходимо знать правила составления этого договора, его составные части, а также ответственность сторон за ненадлежащее исполнение своих обязанностей.Для начала, разберемся, что представляет собой этот вид договора.В договоре оказания услуг присутствуют две стороны: исполнитель и заказчик. Каждая из сторон, заключившая договор принимает на себя определенные обязанности: исполнитель должен оказать качественные услуги по заданию заказчика, а заказчик, в свою очередь, обязуется оплатить эти услуги. Далее, предлагаю вам изучить примерный образец договора на оказание услуг.

Из всех видов договоров наиболее распространенным и часто используемым является договор на возмездное оказание услуг. К подобным услугам принято относить услуги медицинского характера, аудиторские услуги, услуги по рекламе и множество других. Для того, чтобы при заключении таких сделок ваши права не были нарушены, необходимо знать правила составления этого договора, его составные части, а также ответственность сторон за ненадлежащее исполнение своих обязанностей.Для начала, разберемся, что представляет собой этот вид договора.В договоре оказания услуг присутствуют две стороны: исполнитель и заказчик. Каждая из сторон, заключившая договор принимает на себя определенные обязанности: исполнитель должен оказать качественные услуги по заданию заказчика, а заказчик, в свою очередь, обязуется оплатить эти услуги. Далее, предлагаю вам изучить примерный образец договора на оказание услуг.

ДОГОВОР НА ОКАЗАНИЕ УСЛУГ (ОБЩАЯ ФОРМА)

г. _____________ «___» _________ 20 __ г.

______________________________________________________________,

(наименование предприятия или ф. и. о. физического лица)

действующее на основании __________________________________________,

(устава, положения, доверенности)

именуемое в дальнейшем «Заказчик», и _______________________________

(наименование предприятия или

__________________________________, действующего на основании ____

ф. и. о. физического лица)

____________________________________________, именуемое в дальнейшем

(устава, положения, доверенности)

«Исполнитель», заключили настоящий договор о нижеследующем.

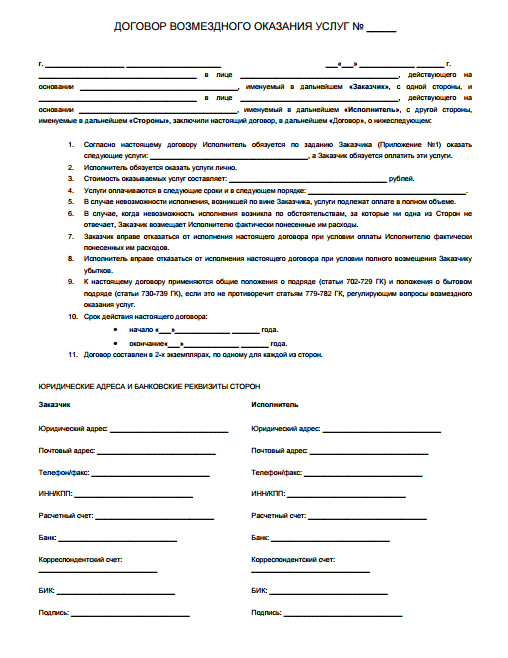

1. Предмет договора

1.1. По договору возмездного оказания услуг Исполнитель

обязуется по заданию Заказчика оказать услуги, указанные в п.1.2

настоящего договора, а Заказчик обязуется оплатить эти услуги.

1.2 Исполнитель обязуется оказать следующие услуги: ___________

___________________________________________________________________.

(перечислить услуги)

именуемые дальнейшем «Услуги».

1.3. Срок выполнения работ с «___» _________ 20 __ г. до «___»

_________ 20 __ г.

Исполнитель имеет право выполнить работы досрочно.

1.3.1. Услуги считаются оказанными после подписания акта

приема-сдачи Услуг Заказчиком или его уполномоченным представителем.

2. Права и обязанности сторон

2.1. Исполнитель обязан:

2.1.1. Оказать Услуги с надлежащим качеством.

2.1.2. Оказать Услуги в полном объеме в срок, указанный в

пункте 1.3 настоящего договора.

2.1.3. Безвозмездно исправить по требованию Заказчика все

выявленные недостатки, если в процессе оказания Услуг Исполнитель

допустил отступление от условий договора, ухудшившее качество

работы, в течение ____ дней.

2.1.4. Исполнитель обязан выполнить работу лично.

2.2. Заказчик обязан:

2.2.1. Оплатить работу по цене, указанной в пункте 3 настоящего

договора в течение _______ дней с момента подписания акта

приема-сдачи Услуг.

2.3. Заказчик имеет право:

2.3.1. Во всякое время проверять ход и качество работы,

выполняемой Исполнителем, не вмешиваясь в его деятельность.

2.3.2. Отказаться от исполнения договора в любое время до

подписания акта, уплатив Исполнителю часть установленной цены

пропорционально части оказанных Услуг, выполненной до получения

извещения об отказе Заказчика от исполнения договора.

3. Цена договора и порядок расчетов

3.1. Цена настоящего договора состоит из:

3.1.1. Вознаграждения Исполнителя в размере __________________

(сумма цифрами

________________ руб.

и прописью)

3.1.2. Суммы издержек Исполнителя в размере __________________

________________ руб. (сумма цифрами

и прописью)

3.2. Цена настоящего договора составляет: ____________________

(сумма цифрами

________________ руб. (сумма цифрами

и прописью)

3.3. Уплата Заказчиком Исполнителю цены договора осуществляется

путем перечисления средств на расчетный счет Исполнителя, указанный

в настоящем договоре.

4. Ответственность сторон

4.1. За нарушение срока оказания Услуг, указанного в пункте

1.4. настоящего договора, Исполнитель уплачивает Заказчику штраф в

размере ___% от суммы договора и пеню из расчета ___% от суммы

договора за каждый день просрочки.

4.2. Меры ответственности сторон, не предусмотренные в

настоящем договоре, применяются в соответствии с нормами

гражданского законодательства, действующего на территории России.

4.3.Уплата неустойки не освобождает Исполнителя от выполнения

лежащих на нем обязательств или устранения нарушений.

5. Порядок разрешения споров

5.1. Споры и разногласия, которые могут возникнуть при

исполнении настоящего договора, будут по возможности разрешаться

путем переговоров между сторонами.

5.2. В случае невозможности разрешения споров путем переговоров

стороны после реализации предусмотренной законодательством процедуры

досудебного урегулирования разногласий передают их на рассмотрение в

____________________________________________________________________

(указать наименование и местонахождение третейского,

____________________________________________________________________

арбитражного или народного суда, выбранного сторонами для

___________________________________________________________________.

разрешения споров)

6. Заключительные положения

6.1. Любые изменения и дополнения к настоящему договору

действительны лишь при условии, что они совершены в письменной форме

и подписаны уполномоченными на то представителями сторон. Приложения

к настоящему договору составляют его неотъемлемую часть.

6.2. Настоящий договор составлен в двух экземплярах на русском

языке. Оба экземпляра идентичны и имеют одинаковую силу. У каждой из

сторон находится один экземпляр настоящего договора.

Адреса и банковские реквизиты сторон:

Заказчик ______________________________________________________

(адрес и банковские реквизиты)

Исполнитель ___________________________________________________

(адрес и банковские реквизиты)

Подписи и печати сторон

Заказчик ____________________ Исполнитель ______________

(подпись) (подпись)

М.П. М.П.

По контракту возмездного оказания юридических услуг. И самое главное - в полном размере и вовремя выплачивать заработную плату. Таким образом, трудовые дела меж работником и работодателем появляются независимо от того, оформлен трудовой контракт либо он на стадии подписания.

русской федерации (собрание законодательства русской федерации, 2012, n 53, ст. В данной статье раскрывается понятие контракта обоюдного оказания услуг. N 706 (собрание законодательства русской федерации, 2013, n 34, ст.

Договор оказания услуг работ образцы и бланки типовыхСуществует еще ряд форм, разработанных для отдельных отраслей деятельности, для отдельных категорий рабочих и служащих, а также для отдельных регионов (к примеру, последнего севера).

эталон контракта на проведение авторского надзора, заключаемый меж юридическим и физическим лицом. к примеру, личный бизнесмен оказывает услуги публичного питания большой компании за то, что та предоставляет ему помещения, инвентарь и т. Общие условия, обозначенные в реальном контракте, соответствуют инфы, размещенной на официальном веб-сайте исполнителя в сети веб на дату заключения реального контракта.

Договор на оказание юридических услуг-2 2016 2017реальный контракт составлен в 2-ух экземплярах, по одному для каждой стороны, оба экземпляра имеют схожую юридическую силу. контракт оказания юридических услуг эталоны с приложениями, описание типового контракта. Принимать от обучающегося и (либо) заказчика плату за образовательные услуги 2.

контракт возмездного оказания юридических услуг является одним из видов контрактов. Более 2000 образцов и бланков типовых контрактов, контракт оказания услуг, работ, трудовой. Трудовой контракт и гражданско правовой контракт - в чем разница?

Размер заработной платы должен быть не ниже установленного законом малого размера оплаты труда. В разделе можно скачать типовые эталоны и бланки всех видов контрактов возмездного оказания услуг с примерами приложений. В целом обмен услугами комфортен для тех компаний, которые не владеют большенными обратными средствами, но способны предложить другие другие решения. Основания и порядок расторжения образовательной организацией рассматриваемого контракта в однобоком порядке должны быть определены в самом контракте. Заказчик может возмещать практически понесенные исполнителем расходы при невозможности выполнения контракта на ранее достигнутых критериях. Юридическая и налоговая консультация онлайн формы документов эталоны контрактов контракт.

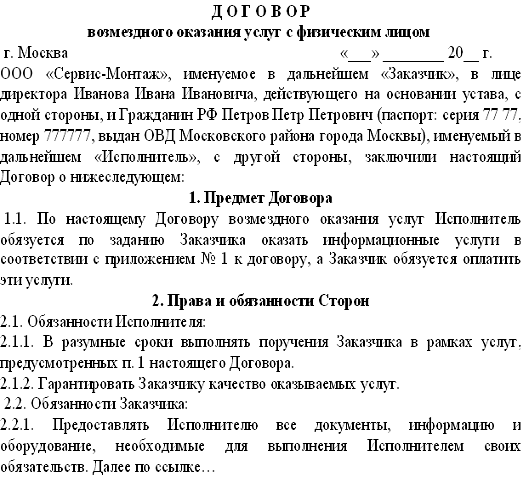

________________________, лицензия на оказание образовательных услуг ___________, именуем__ в дальнейшем "Заказчик", в лице _________________, действующе__ на основании ________________, с одной стороны, и Гражданин(ка) ____________________, паспорт ____________, выдан ___________________, ИНН __________, именуем___ в дальнейшем "Исполнитель", с другой стороны, заключили настоящий Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА1.1. По настоящему Договору Исполнитель обязуется по заданию Заказчика и в установленные им сроки оказать услуги по подготовке и чтению лекции для сотрудников (слушателей и т.п.) __________ в рамках программы ________ на тему "__________" на семинаре, который состоится с "___"________ ___ г. по "___"________ ___ г. в __________, а Заказчик обязуется оплатить эти услуги.

1.2. Продолжительность лекции - ____ (_______) академических часа.

Ответы на вопросы слушателей - ____ (_______) академических часа.

Место проведения семинара: _____________________________________.

Оборудование для чтения лекции: ________________________________.

Раздаточные материалы: _________________________________________.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН2.1. Исполнитель обязуется:

2.1.1. Оказать услуги лично (самостоятельно подготовить и прочитать названную в п. 1.1 настоящего Договора лекцию).

2.1.2. Заранее предупредить Заказчика о не зависящих от Исполнителя обстоятельствах, которые создают невозможность оказания услуг вообще или в установленный настоящим Договором срок.

2.1.3. Оказать услуги с надлежащим качеством.

2.1.4. Самостоятельно подготовить наглядные, раздаточные и демонстрационные материалы.

2.2. Заказчик обязуется:

2.2.1. Определить совместно с Исполнителем вопросы, которые должны быть освещены в лекции, указанной в п. 1.1 настоящего Договора.

2.2.2. При необходимости предоставить Исполнителю всю необходимую информацию и сведения для оказания Исполнителем услуг по настоящему Договору.

2.2.3. В случае поступления сообщения Исполнителя о не зависящих от него обстоятельствах, которые создают невозможность оказания услуг вообще или в установленный настоящим договором срок, Заказчик обязан в разумный срок дать необходимые указания Исполнителю.

2.3. Исполнитель вправе:

2.3.1. Отказаться от исполнения обязательств по настоящему Договору, предупредив об этом Заказчика за _______________________ и возместив ему причиненные убытки в полном объеме.

2.4. Заказчик вправе:

2.4.1. Во всякое время проверять степень готовности лекции Исполнителя, не вмешиваясь в его деятельность.

2.4.2. Отказаться от исполнения настоящего Договора, предупредив об этом Исполнителя за ______________________ и оплатив Исполнителю фактически оказанные им услуги.

2.5. В течение __________ дней после окончания лекции Заказчик и Исполнитель оформляют акт оказанных услуг.

3. СТОИМОСТЬ УСЛУГ И ПОРЯДОК ОПЛАТЫ3.1. Стоимость оказываемых Исполнителем услуг составляет _____ (__________) рублей.

3.2. Услуги оплачиваются Заказчиком на основании акта оказанных услуг в течение ____ дней после прочтения лекции.

3.3. Оплата производится путем выдачи Исполнителю наличных денежных средств из кассы Заказчика.

3.4. В случае невозможности исполнения, возникшей по вине Заказчика, услуги подлежат оплате Заказчиком в полном размере, установленном п. 3.1 настоящего Договора.

3.5. В случае, когда невозможность исполнения возникла по обстоятельствам, за которые ни одна из Сторон не отвечает, Заказчик возмещает Исполнителю фактически понесенные им расходы.

4. СРОК ДОГОВОРА. ИЗМЕНЕНИЕ И РАСТОРЖЕНИЕ ДОГОВОРА4.1. Срок действия настоящего Договора:

4.2. Все изменения к настоящему Договору должны быть составлены в письменной форме и подписаны уполномоченными представителями обеих Сторон.

4.3. Настоящий Договор может быть расторгнут по соглашению Сторон, а также в иных случаях, установленных действующим законодательством Российской Федерации.

5. ОТВЕТСТВЕННОСТЬ СТОРОН5.1. В случае нарушения Заказчиком срока оплаты услуг, установленного п. 3.2 настоящего Договора, Исполнитель вправе потребовать уплаты неустойки в размере _____% от неоплаченной в срок суммы за каждый день просрочки.

5.2. В случае уклонения Заказчика от оформления акта оказанных услуг в срок, установленный п. 2.5 настоящего Договора, Исполнитель вправе потребовать уплаты неустойки в размере ___% от стоимости услуг.

5.3. В случае неявки или срыва чтения лекции по вине Исполнителя Заказчик вправе потребовать от Исполнителя уплаты неустойки в размере ___% от стоимости услуг.

5.4. В случае отрицательных отзывов большинства слушателей о качестве лекции, прочитанной Исполнителем, стоимость услуг уменьшается на ___%.

6. ПРОЧИЕ УСЛОВИЯ6.1. Настоящий Договор вступает в силу с момента его подписания и действует до исполнения Сторонами своих обязательств по нему в полном объеме.

6.2. Во всем, что не предусмотрено настоящим Договором, подлежит применению действующее законодательство Российской Федерации.

6.3. Настоящий Договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному для каждой из Сторон.

7. АДРЕСА И РЕКВИЗИТЫ СТОРОНЕсли юридическое лицо заключило с физ.лицом договор на оказание услуг, и на основании этого перечисляет физическому лицу(не ип) на его личный лицевой счет денежные средства.

Обязан ли юридическое лицо удерживать:

1 вариант: подох.налог, взносов в пенсионный фонд, фед.фонд,фсс.?

2 вариант: Не удерживает взносов в пенсионный фонд, фед.фонд,фсс, но удерживает подоходный налог?

3 вариант: Не удерживает взносов в пенсионный фонд, фед.фонд,фсс,не удерживает подоходный налог, но отправляет в налоговую инспекцию сведение о перечисленной сумме(за услугу) физического лица?

Какой вариант лучше для организации для оптимизации налогов? И что для этого нужно сделать? Грамотно составить договор оказания услуг с физич.лицом?

По договору оказания услуг, заключенному с физическим лицом, организация должна удержать НДФЛ и начислить страховые взносы в ПФР и ФФОМС РФ. Взносы в части ФСС РФ начислять не нужно.

Не надо начислять страховые взносы на сумму оплаты за услуги физлица, если с ним заключен договор, предметом которого является передача в пользование имущества (договор аренды, найма жилого помещения, договор займа).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как отразить в бухучете и при налогообложении вознаграждение по гражданско-правовому договору на выполнение работ (оказание услуг), заключенному с гражданином

С выплат гражданам по гражданско-правовым договорам о выполнении работ (оказании услуг) удерживайте НДФЛ, поскольку в этом случае организация признается налоговым агентом* (подп. 6 п. 1 ст. 208 НК РФ. ст. 226 НК РФ. письма Минфина России от 13 января 2014 г. № 03-04-06/360 и от 7 ноября 2011 г. № 03-04-06/3-298 ).

И даже в том случае, если в гражданско-правовом договоре предусмотреть, что НДФЛ должен уплатить сам гражданин, от обязанностей налогового агента организация освобождена не будет, поскольку такие условия договора будут являться ничтожными (ст. 168 ГК РФ. письма Минфина России от 28 декабря 2012 г. № 03-04-05/10-1452 и от 25 апреля 2011 г. № 03-04-05/3-292 ).

Налог удержите с выплат как резидентам. так и нерезидентам. При этом НДФЛ с выплат по гражданско-правовому договору исполнителю-резиденту удержите, если он получил доход как из источников в РФ, так и из источников за пределами России. НДФЛ с выплат нерезидентам за выполнение работ (оказание услуг) нужно удерживать, только если гражданин получил доход из источников в РФ. Если же доход получен нерезидентом из источников за пределами России,

НДФЛ не удерживайте. Такие правила установлены статьей 209 Налогового кодекса РФ.

Налог не удерживайте также в случае, если договор заключен с предпринимателем, нотариусом или адвокатом. Предприниматели и нотариусы НДФЛ платят самостоятельно (п. 2 ст. 227 НК РФ ). Адвокаты, учредившие адвокатский кабинет, НДФЛ также платят самостоятельно (п. 2 ст. 227 НК РФ ). В остальных случаях с доходов адвокатов налог удерживают коллегии адвокатов, адвокатские бюро или юридические консультации (п. 1 ст. 226 НК РФ ).

О том, нужно ли удержать НДФЛ со стоимости материалов, транспортных или других расходов, которые организация компенсирует исполнителю по гражданско-правовому договору помимо вознаграждения, см. С каких выплат удерживать НДФЛ .

Вознаграждение (аванс) по гражданско-правовому договору о выполнении работ или оказании услуг включите в налогооблагаемую базу по НДФЛ в день выплаты вознаграждения (аванса) в денежной или натуральной форме (п. 1 ст. 223 НК РФ ). При этом не имеет значения, в каком налоговом периоде будут выполнены работы (оказаны услуги). То есть налог нужно удержать в день фактической выплаты дохода независимо от того, что собой представляет эта выплата – аванс или окончательный расчет по договору. Аналогичные выводы следуют из письма Минфина России от 13 января 2014 г. № 03-04-06/360 .

Если вознаграждение человек получит в денежной форме, рассчитанный налог перечислите в бюджет в следующие сроки:

Эти сроки установлены в пункте 6 статьи 226 Налогового кодекса РФ.

Если вознаграждение гражданин получит в натуральной форме, рассчитанный налог удержите с любых денежных вознаграждений, выплачиваемых ему (п. 4 ст. 226 НК РФ ). Если НДФЛ удержать невозможно, уведомьте об этом налоговую инспекцию по месту учета организации, а также гражданина, которому выплачен доход (п. 5 ст. 226 НК РФ ).

Независимо от того, какую систему налогообложения применяет организация, с вознаграждений людям по определенным гражданско-правовым договорам нужно начислить взносы на обязательное пенсионное (медицинское) страхование* (ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ ).

К таким договорам относятся гражданско-правовые договоры на выполнение работ (оказание услуг),* выполнение авторского заказа, передачу авторских прав, предоставление прав использования произведений. По другим гражданско-правовым договорам (например, по договору аренды) начислять страховые взносы не нужно. Подробнее об этом см. Как начислить взносы на обязательное пенсионное (социальное, медицинское) страхование на выплаты по гражданско-правовым договорам и договорам о передаче авторских прав. Взносы на обязательное социальное страхование не начисляйте (п. 2 ч. 3 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ ).

Взносы на страхование от несчастных случаев и профзаболеваний нужно начислить, только если обязанность организации платить их предусмотрена гражданско-правовым договором (абз. 4 ст. 5. п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125–ФЗ).

Сергей Разгулин. действительный государственный советник РФ 3-го класса

2. Рекомендация:Как начислить взносы на обязательное пенсионное (социальное, медицинское) страхование на выплаты по гражданско-правовым договорам и авторским договорам

Страховые взносы с вознаграждений по гражданско-правовым договорам рассчитывайте так же, как и с выплат по трудовым договорам. Единственное исключение: на вознаграждения по гражданско-правовым договорам не нужно начислять взносы в ФСС России на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством* (п. 2 ч. 3 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ ).

Не начисляйте страховые взносы на вознаграждения, выплачиваемые предпринимателям (адвокатам, частным нотариусам). Они платят взносы самостоятельно (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ ).

Порядок начисления страховых взносов с выплат в пользу сотрудников-иностранцев зависит от их статуса (постоянно проживающий, временно проживающий или временно пребывающий в России). Подробнее об этом см. Как начислить взносы на обязательное пенсионное (социальное, медицинское) страхование на выплаты сотруднику-иностранцу .

В 2014 году взносы на обязательное пенсионное страхование с выплат, превышающих 624 000 руб. (на каждого сотрудника нарастающим итогом с начала года), начисляйте по тарифам, приведенным в дифференцированных тарифах .

Взносы на страхование от несчастных случаев на выплаты по гражданско-правовым договорам начисляйте. только если такая обязанность организации непосредственно предусмотрена в договоре (абз. 4 п. 1 ст. 5. п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Договоры о выполнении работ

К договорам о выполнении работ (оказании услуг), на вознаграждения по которым нужно начислять взносы на обязательное пенсионное (медицинское) страхование, относятся:

Такой порядок следует из положений части 1 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ.

Не начисляйте страховые взносы на вознаграждения по гражданско-правовым договорам, предметом которых является передача организации имущества в собственность или в пользование (ч. 3 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ ). К таким договорам, в частности, относятся:

Кроме того, страховыми взносами не облагаются:

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Вы как физическое лицо оказываете за плату, или Вы намерены заказать и оплатить у физического лица какие-либо услуги. имеющие регулярный характер, т.е.:

Воспользуйтесь этой ссылкой. чтобы перейти к образцу документа, для случая, когда оказывается разовая слуга.

Другие документы раздела услуги смотритездесь

Стороны Договора возмездного оказания услуг с физическим лицом (регулярные и (или) по заявкам):Также в отношении указанных физических лиц, имеющих право на осуществление индивидуального предпринимательства и не использующих труд работников на постоянной основе, законом предоставлено право не регистрироваться в качестве индивидуального предпринимателя при получении дохода, облагаемого у источника выплаты, т.е. если Заказчиком является юридическое лицо или индивидуальный предприниматель, в таком случае обязанность по исчислению, удержанию и перечислению налогов, в соответствии с налоговым законодательством Республики Казахстан, в полном объеме и в установленные сроки по начисленному доходу Исполнителю исполнит Заказчик как его налоговый агент.

Существенные условия Договора возмездного оказания услуг с физическим лицом (регулярные и (или) по заявкам)(условия, без которых, в силу требований закона, Договор возмездного оказания услуг с физическим лицом ? считается не заключенным):

(условия, которые стороны для предотвращения возможных рисков и разногласий, в силу предоставленного законом права и (или) обычаев делового оборота, самостоятельно определяютв Договоре возмездного оказания услуг с физическим лицом ):

В качестве исключения, устно может быть совершена сделка, если она исполняется при самом совершении (когда оказание услуг и их оплата происходят одновременно);

В случае, если стороной по договору является физическое лицо, в том числе индивидуальный предприниматель, то в силу закона «О персональных данных и их защите» необходимо истребовать у этой стороны «Согласие на сбор и обработку персональных данных».

Договор возмездного оказания услуг с физическим лицом (регулярные и (или) по заявкам) регулируется: