Категория: Бланки/Образцы

Инструкции для бухгалтера

Фиксированные взносы ИП в 2016 году: руководство по эксплуатацииСтраховые взносы на пенсионное и медицинское страхование в фиксированном размере являются обязательными взносами для индивидуальных предпринимателей. Такие же взносы уплачивают и адвокаты, нотариусы, крестьянско-фермерские хозяйства (КФХ) и другие лица, занимающихся частной практикой. Обязанность уплаты не зависит от возраста и поэтому выполнять ее приходится даже пенсионерам. В законе указан узкий круг лиц, освобожденных от уплаты взносов, причем только в определенные периоды времени [1] .

Размер страховых взносов в 2016 годуС 2014 года страховые взносы в фиксированном размере подразделяются на две части:

1. Часть, обязательная для всех страхователей, вне зависимости от наличия деятельности и доходов. Рассчитывается она от МРОТ. установленного на 1 января конкретного года. Страховые взносы уплачиваются как на пенсионное страхование [2]. так и на медицинское. Расчет производится по формуле: МРОТ х 12 месяцев х 26% (ставка взносов в ПФ) и МРОТ х 12 месяцев х 5,1% (ставка взносов в ФФОМС)

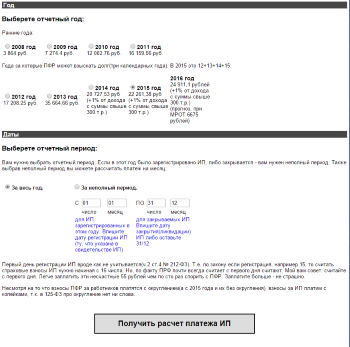

Обязательная часть в 2016 году составляет: 19 356,48 рублей (страховые взносы на пенсионное страхование) и 3796,85 рублей (страховые взносы на медицинское страхование). Итого за год 23153,33 рублей. Оба взноса уплачиваются в Пенсионный фонд РФ, но имеют различные КБК. Если страхователь зарегистрировался в течение года или наоборот, прекратил официально свою деятельность, то взносы уплачиваются не полностью за год, а только за период деятельности. Для расчета взносов за неполный период можно воспользоваться Калькулятором взносов .

2. Часть в виде 1% от дохода, превышающего 300 000 рублей за расчетный период (год) [3]. Эти взносы уплачиваются только на пенсионное страхование и имеют верхний предел. Годовой размер пенсионных взносов не может превышать сумму, рассчитываемую по формуле 8МРОТ х 12 месяцев х 26%. Таким образом, в 2016 году взносы на пенсионное страхование не могут превышать 154 851,84 рублей. В эту сумму входит и обязательная часть взносов 19 358,48 рублей.

Для расчета второй части взносов берется годовой доход, из него вычитается 300 тыс. рублей, полученная сумма умножается на 1%. Доход, от которого считаются взносы, при разных системах налогообложения подсчитывается по-разному. Но есть одно общее – при расчете этого дохода никак не учитываются расходы предпринимателя, даже если они принимают участие в расчете налогооблагаемой базы по налогам.

При ОСНО доходом является доход, учитываемый в соответствии со статьей 227 НК РФ. Т.е. тот доход, который облагается НДФЛ (касается только доходов, полученных от предпринимательской деятельности). Эти доходы указываются в пункте 3.1 листа В декларации 3-НДФЛ.

При УСН доходом является доход, учитываемый в соответствии со статьей 346.15 НК РФ. Такие доходы указываются в графе 4 книги доходов и расходов и в налоговой декларации по УСН в строке 113 (при УСН с объектом «доходы») или строке 213 (при УСН с объектом «доходы за минусом расходов»).

При ЕСХН доходом будет доход, учитываемый в соответствии с пунктом 1 статьей 346.5 НК РФ. Такие доходы указываются в графе 4 книги доходов и расходов и в строке 010 налоговой декларации по ЕСХН.

При ЕНВД доходом является вмененный доход налогоплательщика ЕНВД, рассчитанный по правилам статьи 346.26 НК РФ. Вмененный доход указывается в строке 100 раздела 2 декларации по ЕНВД. Если разделов 2 несколько, то доход суммируется по всем разделам. При определении годового дохода складываются вмененные доходы по всем декларациям ЕНВД за 1-4 квартал.

При ПСН доходом считается потенциально возможный доход, рассчитываемый по правилам статьи 346.47 НК РФ и статьи 346.51 НК РФ. Т.е. тот доход, от которого считается стоимость патента. Если патент приобретен на неполный год, то годовой потенциальный доход делится на 12 и умножается на количество месяцев, на который приобретен патент. Если патентов несколько, значит доходы по ним суммируются.

Если ИП применяет несколько систем налогообложения одновременно, то доходы по ним необходимо складывать.

Данные о доходах передаются в Пенсионный фонд органами ФНС. Если предприниматель не отчитался в ИФНС по своим налогам, то Пенсионный фонд имеет право начислить максимальную сумму пенсионных взносов за 2016 год, т.е. 154 851,84 рубля.

Когда платитьСрок уплаты первой части взносов – 31 декабря года, за который уплачиваются взносы. С учетом того, что в 2016 году 31 декабря является субботой, то срок уплаты переносится на первый рабочий день после выходных. На момент написания статьи перенос выходных дней в 2017 году Правительством РФ не утвержден, поэтому назвать точный срок уплаты не представляется возможным. Предположительно это будет 9 января 2017 года.

Однако не стоит откладывать уплату взносов на последние дни года и тем более платить их в следующем году. Частенько отделения ПФ начисляют пени на взносы, пришедшие, по их мнению, не в срок. Потому что опираются почему-то не на дату отправки платежа (как положено по закону), а на дату поступления на счет ПФ в казначействе. Многие предприниматели предпочитают уплатить копеечные пени, чем оспаривать неправомерные действия фонда.

Срок уплаты второй части взносов установлен 1 апреля года, следующего за расчетным. Т.е. за 2016 год уплатить эту часть надо будет не позднее 3 апреля 2017 года (т.к. 1 апреля это суббота).

Взносы можно уплачивать сразу, всей суммой или разбивать на части, как удобно страхователю. Уплата частями имеет смысл для равномерного уменьшения налогов на взносы. Поскольку взносы уменьшают налог того периода, в котором они уплачены, то одномоментная уплата взносов может привести к неблагоприятным последствиям – невозможности уменьшить налог в нужном размере. Это касается прежде всего плательщиков ЕНВД, поскольку этот налог имеет короткий налоговый период – квартал. И если уплатить всю сумму взносов в конце 2016 года, то невозможно будет уменьшить налог за 1,2 и 3 квартал 2016 года, поскольку в эти кварталы взносы не уплачивались. Тоже самое будет, если уплатить все взносы в начале года. Таким образом, для уменьшения налога ИП на ЕНВД рекомендуется платить взносы раз в квартал [4]. ИП на ОСНО или УСН находятся в более выгодной ситуации, потому что налоговый период по УСН и НДФЛ год. Ну а ИП, применяющим ПСН, вообще все равно какими частями платить, потому что стоимость патента на сумму взносов уменьшить нельзя.

Куда и как платитьВзносы уплачиваются в территориальное отделение Пенсионного фонда по месту регистрации ИП. Даже если ИП ведет деятельность в другом городе или регионе, взносы все равно платятся в одно отделение, там, где ИП стоит на учете как страхователь. Реквизиты своего отделения можно узнать на сайте Пенсионного фонда. Можно зарегистрировать личный кабинет страхователя и формировать там платежные документы.

Уплачивать взносы можно через расчетный счет ИП (если таковой есть), через интернет-банкинг с личных счетов физического лица (если такая возможность предусмотрена банком, где открыты счета), через банковские терминалы или квитанциями через операционистов банка.

Для уплаты взносов необходимо знать свой регистрационный номер в ПФ (не путать со СНИЛС), ОКТМО и КБК. Регистрационный номер указан в Уведомлении о регистрации физлица в территориальном органе Пенсионного фонда, ОКТМО определяется по адресу регистрации ИП.

Обратите внимание, что КБК по фиксированным взносам с 2016 года изменились. В этом году действуют следующие коды.

392 1 02 02140 06 1100 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, исчисленные с суммы дохода плательщика, не превышающего 300 тыс. рублей. Т.е. это КБК для первой, обязательной для всех части взносов

392 1 02 02140 06 1200 160 - страховые взносы на обязательное пенсионное страхование в фиксированном размере, исчисленные с суммы дохода плательщика, сверх 300 тыс. рублей. Это КБК для уплаты второй части взносов, рассчитываемой как 1% от дохода свыше 300 тыс. рублей.

392 1 02 02103 08 1011 160 - страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет ФФОМС

Полный список действующих в 2016 году КБК можно найти на сайте на странице Инструменты .

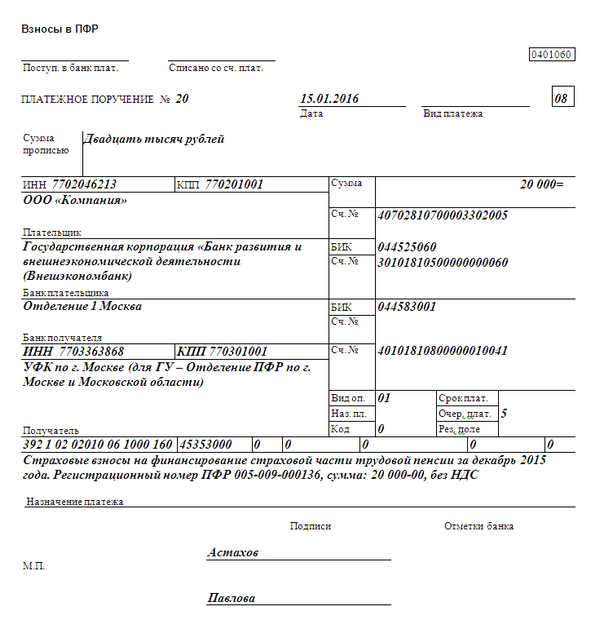

Образец заполнения платежного поручения на уплату фиксированных взносов можно найти на странице Народной бухгалтерской энциклопедии .

Отчетность по страховым фиксированным взносамОтчетности по фиксированным взносам в Пенсионный фонд у ИП нет, она есть только у КФХ (форма РСВ-2 ). Данные о доходах ИП для расчета взносов в виде 1% от дохода должна передавать ФНС РФ. Об этом прямо говорится в Федеральном законе [5] и Соглашении ФНС России и ПФ РФ "По взаимодействию между Федеральной налоговой службой и Пенсионным фондом Российской Федерации". Там же указаны и сроки передачи данных.

Однако, как показала практика, данные вовремя в ПФ не передаются. А если и передаются, то куда-то там исчезают. В начале этого года московскими отделениями ПФ произведена массовая рассылка писем ИП с требованием предоставить копии деклараций за 2014 год для подтверждения доходов. Требования эти являются незаконными, однако проблема состоит в том, что если предприниматели не отчитались в налоговую инспекцию по своим доходам, то Пенсионный фонд имеет право начислить максимальную сумму пенсионных взносов (в 2014 году она составляла 138 627,84 рубля). Так что каждый ИП, получивший подобное требование, пусть решает сам как ему поступить в этой ситуации - идти на конфликт или предоставить копии деклараций.

[2] Взносы с 2014 года не уплачиваются отдельно по накопительной и страховой части

[3] Эту часть взносов не уплачивают КФХ

[4] Рекомендация касается ИП без работников, поскольку ИП с работниками не могут уменьшать единый налог на вмененный доход (ЕНВД) на свои фиксированные взносы.

[5] Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования", статья 14 пункты 9-11.

эксперт по налогообложению и бухгалтерскому учету ИА "Клерк.Ру" (Над.К)

Обычно обязанность переводить страховые суммы в фонды лежит на работодателе, и поскольку ИП - сам себя обеспечивает работой, он должен позаботиться о пенсионном и медицинском страховании.

Пенсионное и медицинское страхование в нашей стране обязательное, потому обязательно вносить деньги в ПФР и ФФОМС. Как бы не хотелось бизнесменам-одиночкам уменьшить свои расходы, такую страховку оформлять придётся. Добровольно ИП могут застраховаться еще и в ФСС для получения пособия по нетрудоспособности и по беременности и родам.

Предприниматели без работников вносят страховку лично за себя даже при отсутствии какой-либо деятельности. Исключительный случай, когда предприниматель находится в декретном отпуске до 1,5 лет. В этом случае, уведомив фонды, взносы можно не платить.

Разберёмся, какие взносы ИП в 2016 году за себя перечисляют, в какие сроки их нужно успеть перевести в фонды и на какие КБК.

Размер взносов ИП за себя в 2016Размер страховых взносов в ПФР в 2016 году для ИП за себя частично зависит от годового заработка предпринимателя - при небольших доходах это неощутимо, а вот самозанятым бизнесменам, которые зарабатывают больше установленного лимита, предстоит платить в процентном соотношении.

Взносы в ПФР в 2016 для ИП без работников имеют 2 составляющие:

В ФФОМС предприниматель вносит деньги один раз в установленном размере.

Представим обязательные платежи в виде таблицы.

Размер взносов в ПФР в 2016 году для ИП в общей сложности не может превысить величину 145 851 рубль 84 копейки. Такую сумму составляют вместе фиксированная часть и максимальная доплата.

Сроки уплаты 2016Фиксированные страховые взносы ИП в 2016 за самого себя нужно успеть внести до:

Важно! КБК, которые указывают в платёжках, действуют до 31 декабря, на 2017 год новые коды классификации не утверждены.

Доплату с дохода, превышающего 300 000 руб. перечисляют до:

КБК на страховые взносы в ПФР в 2016 для ИП за себя важно указать верный, иначе платёж попадёт не туда или останется невыясненным.

В 2017 году для уплаты страховых взносов предполагаются новые КБК. однако они еще не утверждены, а нынешние действуют до 31 декабря.

Есть вероятность, что новые коды не успеют утвердить до 9 января. Поэтому перечислить деньги лучше до Нового года по существующим реквизитам, чтобы избежать возможных проблем после праздников из-за отсутствия нужных сведений.

Коды для уплаты фиксированных сумм в Пенсионный фонд, ФФОМС и доплаты разные:

МРОТ 2016 и размер взносовВеличина страховки на определённый год рассчитывается исходя из МРОТ .

Многих предпринимателей волнует вопрос - повлияет ли июльское повышение МРОТ до 7 500 рублей на стоимость страхового года для ИП в 2016 году?

Ответ отрицательный - нет.

Так как минимальный размер оплаты труда повышен в середине 2016, то в расчёт идёт сумма на 1 января, а это 6 204 рубля.

Если предприниматель встал на учёт не в начале года, то уплата страховых взносов в ПФР в 2016 году для ИП за себя происходит не в полной сумме. Величина в этом случае рассчитывается по количеству месяцев деятельности, учитывается и конкретное число дней, отработанных в месяце регистрации. Также и с медицинским страхованием.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Фиксированный платеж в Пенсионный фонд в 2016 году для ИП вырос вместе с МРОТ. В этом году применяйте новые КБК для уплаты взносов ИП. Посмотрим, как правильно рассчитать фиксированный платеж и заплатить взносы.

Индивидуальные предприниматели обязаны перечислять взносы в Пенсионный фонд РФ (ПФР) и Федеральный фонд обязательного медицинского страхования (ФФОМС). Исчисление и уплата страховых взносов индивидуальным предпринимателем регулируются Федеральным законом от 24.07.09 № 212-ФЗ. Ставки страховых взносов для ИП также установлены этим законом.

В этой статье вы найдете:

Сейчас подписаться на журнал «Российский налоговый курьер» вы можете на выгодных условиях. Смотрите подробностина странице подписки прямо сейчас>>>

Размер пенсионных взносов для ИП в 2016 годуС момента регистрации индивидуальные предприниматели обязан платить страховые взносы за себя (в ПФР и ФФОМС), а при наличии сотрудников – и за них (в ПФР, ФСС, ФФОМС). Страховые взносы «за себя» индивидуальные предприниматели уплачивают независимо от получения дохода. Взносы необходимо уплачивать, даже если деятельность не ведётся.

Взносы, которые должен уплатить предприниматель «за себя», часто называют фиксированными. Дело в том, что сумма устанавливается на год и одинакова для всех ИП, которые работают полный календарный год. Фиксированные страховые взносы для ИП в 2016 году еще не установлены.

Страховые взносы ИП в ПФР в 2016 годуФиксированный платеж в пенсионный фонд в 2016 году для ИП будет зависеть от размера МРОТ. Это связано с тем, что страховые взносы рассчитываются исходя из МРОТ.

Размер МРОТ на 2016 год равняется 6 204 рубля. Следовательно фиксированный платеж ИП в ПФР равен 19 356, 48 руб. (6204 руб. × 26% × 12 мес.), а в ФФОМС - 3 796,85 руб. (6204 руб. × 5,1% × 12 мес.). Общая сумма страховых взносов для уплаты в 2016 году равна 23 153,33 руб. (19 356,48 руб. + 3 796,85 руб.).

Дополнительная актуальная информация по этой теме в статьях: Как платить фиксированный платеж в Пенсионный фонд в 2016 году для ИП1-й способ. Расчёт и оплата ИП страховых взносов вручную. Для этого необходимо узнать размер МРОТ в текущем году, произвести расчёты в соответствии с установленными тарифами взносов, действующими в настоящее время, вручную заполнить необходимый бланк и уплатить фиксированный платеж в Пенсионный фонд в 2016 году для ИП.

Кстати, о том, какие КБК по страховым взносам установлены на 2016 год, читайте в статье: КБК по страховым взносам на 2016 год

2-й способ. Обратиться в Пенсионный фонд и получить квитанции на уплату годовой суммы взносов единовременно.

Кто не будет платить фиксированные взносы ИП в 2016 годуДействующее законодательство разрешает предпринимателям не платить фиксированный платеж в Пенсионный фонд в 2016 году для ИП только лишь в нескольких случаях. Закрытый перечень таких случаев содержится в части 6 статьи 14 Закона № 212-ФЗ. Для вашего удобства мы привели их в таблице ниже.

Варвара Васильева (Москва)

Варвара Васильева (Москва)Катя Шашкова

Вы уверены, что в Вашем регионе введены налоговые каникулы? Ваша деятельность, даже если и введены, не относится к сфере науки и производства. ----------------------------------------------------------------------------------------------.

Георгий Егоров

"А как же закон о налоговых каникулах который ввели в начале 2015 года? ". Вы всё ещё верите нашим царям? Во-первых, как ИП на упрощёнке, ты не привязана к кварталам с уплатой налогов. Ты можешь заплатить их целиком и в конце года.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Инна Богданова (Мск)

Инна Богданова (Мск)Катя Шашкова

Что нужно делать ИП без работников на УСН (доходы): 1. Оплачивать обязательные страховые взносы в ПФР (даже при отсутствии деятельности). Взнос за неполный год, например, с 15июня по 31 декабря 2015: ? на страховую часть пенсии: 10132,55.

Георгий Егоров

В поученные Вами доходы зафиксированы или где-то проходят официално, В этом случае подаете декларацию по УСН от полученных доходов 6%. Если нигде ничего не видно сдаете нулевку по УСН скачиваешь программу на сайте налоговой Программа.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Наталья Лазарева (Мск)

Наталья Лазарева (Мск)Катя Шашкова

Изменения, внесенные Законом 379 ФЗ в Федеральный закон от 24 июля 2009 года 212 ФЗ (далее Закон 212 ФЗ), предусматривают снижение максимального тарифа страховых взносов 2012 2013 годов для основной массы плательщиков с 34 до 30.

Георгий Егоров

Три платежки теперь заполнять: солидарная страховая, индивидуальная страховая, индивидуальная накопительная. Считают тоже отдельно каждую часть. все то же самое. те же кбк, та же налоговая база, только процент на страховую уменьшился.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Георгий Андреев (Москва)

Георгий Андреев (Москва)Катя Шашкова

4040 р. в квартал фиксированных платежей в ПФ и ФОМС. 3223. 2 = 1613 р. единый налог (при условии, что фикс. платежи уплачены на момент подачи декларации). Это платежи в квартал. Фиксированные платежи в 2011 году 4040 р. в квартал.

Георгий Егоров

Если Вами условия заданы верно, то с точки при базовой доходности 9000 и коэффициентах K1=1.372 K2=0.58 Налог за квартал составит - 3 223 рубля. При условии оплаты фиксированных взносов в ПФ и ОМС в отчетном периоде ( за отчетный период.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Алла Баранова (Мск)

Алла Баранова (Мск)Катя Шашкова

Арендная плата, коммунальные платежи - очередность 5, страховых взносов в ПФР, ФФОМС РФ и ФСС РФ - 3.

Георгий Егоров

Всё относится к 5 очереди, в т. ч. и взносы в фонды. У вас на все платежи, и взносы и коммуналку, и аренду с 14 декабря 2013 года идет 5 очередность/ В соответствие с Федеральным законом от 02.12.2013 345-ФЗ "О внесении изменения в.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

С 2014 года такое деление предусмотрено только для тех лиц, которые написали заявление о переводе накопительной части в либо заявление о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной управляющей компании. Так называемые "молчуны", которые никаких заявлений не писали, накопительной части пенсии лишаются, все взносы у них идут на страховую часть.

Тарифы фиксированных взносов[]

(независимо от системы налогообложения). 1966 года рождения и старше. А также ИП, нотариусы, адвокаты 1967 года рождения и младше, которые не написали заявление о переводе накопительной части в .

26.0% (из них 10% солидарная часть тарифа, 16% индивидуальная)

ИП (независимо от системы налогообложения), нотариусы, адвокаты 1967 года рождения и младше, написавшие заявление о переводе накопительной части пенсии в НПФ

20.0% (из них 10% солидарная часть тарифа, 10% индивидуальная)

Расчет взносов при доходе 300 тыс.рублей и меньше, а также для КФХ, зарегистрированных как ИП вне зависимости от дохода[]

Порядок расчета взносов ИП за себя вПФР 1% С 1 января по 31 декабря 2016 года бизнесмен вел предпринимательскую деятельность на УСН. Доходы предпринимателя по Книге учета составили 10 млн. руб. Так как предприниматель отработал расчетный период полностью, за 2016 год он не позднее 31 декабря 2016 года заплатил сумму исходя из МРОТ. Не позднее 31 декабря 2016 года ИП перечислил:

в ПФР 19 356,48 руб.(6204 руб. ? 26% ? 12)

в ФФОМС — 3 796,85руб.(6204 руб. ? 5,1% ? 12) Расчет исходя из прибыли равен 97000 руб. ((10 млн. руб. – 300000 руб.)) x 1% Предприниматель перечислил в ПФР не позднее 1 апреля 2017 года 97000 руб. Так как сумма первого платежа и второго в ПФР не превышает числа исходя из 8 МРОТ (154 851,84руб.).

Как считать взносы, если ИП зистрировался в 2016 году

Если человек получил статус предпринимателя в 2016 году, например, в середине года, то в бюджет ему нужно заплатить не полную сумму установленных на год взносов за себя, а лишь ту их часть, которая приходится на время предпринимательства.

Фиксированные взносы ИП в 2016 году

Сроки уплаты взносов засебя

КБК дляуплаты взносов ИП засебя 2016

ФСС: добровольное страхование ИП в2016году

Фиксированный платеж в Пенсионный фонд в 2016 году для ИП

Как посчитать фиксированный платеж в Пенсионный фонд в 2016 году для ИП

Как перечислить фиксированный платеж в Пенсионный фонд в 2016 году для ИП

Годовую сумму взносов на собственное обязательное пенсионное (медицинское) и добровольное социальное страхование предприниматели могут перечислить во внебюджетные фонды по своему усмотрению – либо единовременно, либо несколькими платежами в течение года (например, ежемесячно, ежеквартально, раз в полугодие). Главное, чтобы взносы были перечислены полностью до 31 декабря текущего года. При этом для пенсионных взносов, которые начислены с дохода свыше 300 000 руб, установлен другой срок. Предприниматель может заплатить их в следующем году, но не позднее 1 апреля.

Платежка на фиксированный платеж в Пенсионный фонд в 2016 году для ИП

Т.е. максимальный платеж будет: 8 * МРОТ * 12 * 26% = 148 886,40 руб(в 2015). Те кто опоздает с отчетностью(в налоговую) также должен заплатить исходя из 8 МРОТ взносы в ПФР. Для дополнительного 1% в ПФР(он идет только на страховую часть, в ФФОМС не надо его): есть 2 варианта при УСН "Доходы"

1) Перечислить 1% до 31 декабря 2015 года и уменьшить налог УСН за 2015 год (См. Письмо Минфина от 21 февраля 2014 г. N 03-11-11/7511)

2) Перечислить 1% в период с 1 января по 1 апреля 2016 года и уменьшить налог УСН за 2016 год(См. Письмо Минфина от 27 января 2014 г. N 03-11-11/2737) Можете всё ниже не читать спор, т.к. Минфин выпустил Письмо Минфина России № 03-11-09/71357 от 07.12.2015, в котором отозвал письмо Минфина России от 06.10.15 № 03-11-09/57011. И теперь на всех уровнях считают, что уменьшать на этот 1% УСН - МОЖНО. Шокирующие новости: в письме Минфина России от 06.10.15 № 03-11-09/57011 говорится что этот 1% вообще не является фиксированным взносом и уменьшать на него налог УСН ИП не вправе.

Если налогоплательщик родился ранее, чем в 1966 году, или позже, но не подал заявление на перевод накопительной части, то вся сумма годового фиксированного платежа будет перечислена на страховую часть. Но, напомним еще раз о том, что независимо от того, писал гражданин заявление или нет, или от его возраста – все фиксированные платежи оплачиваются с помощью единого платежного документа. На части фиксированный платеж будет подразделен пенсионным фондом. В ФФОМС индивидуальный предприниматель должен будет заплатить 3796,85 рублей, согласно расчету: 6204*5,1%*12. В 2016 году не предусмотрены платежи в ТФОМС.

Размер фиксированных платежей для ИП в 2016 году приведен в таблице:

Индивидуальные предприниматели, которые платят фиксированный платеж

Страховая часть в пенсионный фонд

Накопительная часть в пенсионный фонд

Все предприниматели и лица, ведущие частную практику, не зависимо от такого, какую систему налогообложения они используют, рожденные до 1967 года, а также те предприниматели, которые рождены после 1967 года, но не подали заявление на перевод накопительной части в НПФ

Ежемесячный платеж: 316.40 (один из месяцев 316.45)

Все предприниматели и лица, которые ведут частную практику, рожденные после 1966 года, которые подали заявление на перевод накопительной части

Ежемесячный: 316.40 (один из месяцев 316.45)

Общая сумма фиксированных платежей в 2016 году составит 23153.33 руб.

Индивидуальные предприниматели и лица, которые занимаются частной практикой, вносят фиксированный платеж в установленной сумме только сами за себя.

Заметим, что31 декабря 2016 года выпадает насубботу, поэтому крайний срок уплаты взносов переносится напервый рабочий день 2017 года (ч.7 Закона № 212-ФЗ). Если физлицо будет зарегистрировано вкачестве ИП весь 2016 год, токэтому моменту придется перечислить:

392 1 02 02140 061100 160— страховые взносы наобязательное пенсионное страхование вфиксированном размере, зачисляемые вПФР навыплату страховой пенсии (исчисленные сдохода менее 300 000руб.); 392 1 02 02140 061200 160— страховые взносы наобязательное пенсионное страхование вфиксированном размере, зачисляемые вПФР навыплату страховой пенсии (исчисленные сдохода свыше 300 000руб.); 392 1 02 02103 08 1011 160— страховые взносы наобязательное медицинское страхование вфиксированном размере.

Добровольные взносы вФСС

Полная уплата страховых взносов затекущий год дает предпринимателю право сначала следующего года получать страховое обеспечение принаступлении страхового случая (ч.6 Закона №255-ФЗ). Иными словами, если ИП перечислит вФСС за2016 год добровольные взносы насумму 2 158,99руб. тов2017 году он будет иметь право наполучение пособий. Поскольку страховые взносы вФСС «засебя» ИП платят надобровольной основе, подразделения фонда небудут взыскивать неуплаченную вуказанный срок сумму.

Только учитывайте дату публикации. 07.06.2016 Ольга То есть если ИП зарегистрирован не с начала года — то отчисления в ПФР и ФФОМС будут меньше?

Как узнать эти суммы? И их так же мы делим на 4 квартала и вносим в указанные периоды? И можем сделать нологовый вычет на эти суммы? 07.06.2016 Дмитрий Ольга, вы про какую систему налогообложения говорите?

Мария Здравствуйте! Огромное спасибо за Вашу работу! Помогите, пожалуйста, разобраться с уплатой налогов и сборов. Открыли ИП, без сотрудников 29 апреля 2016г, УСН 6%, получили доход в мае 300 000 руб. Скорее всего, больше в этом году поступлений не предвидится. Подскажите, пожалуйста, взносы в ПФР и ФФОМС нужно рассчитывать только за часть 2 кв, + 3 и 4 кв? Или все равно платить нужно 23 153,53? И можно ли оплатить сразу, в мае, эти взносы, а в конце года остаток налога 18 000 руб? Заранее благодарю за ответ.

10.06.2016 Дмитрий 1. Мария, вам нужно платить не за весь год взносы в ПФР и ФФОМС, так как открылись не с начала года.

ИП взносы в ПФР 2016, страховые взносы в ПФР ИП без работников, фиксированный платеж ИП 2016, платежи в ФФОМС для ИП, ПФР реквизиты для ИП, МРОТ по годам, квитанция ПФР для ИП, расчет страховых взносов в ПФР и ФФОМС, тарифы страховых взносов 2016

? Из данной статьи Вы узнаете в доступной форме о размерах взносов в фонды для ИП за себя в 2016 году и ранее, сможете самостоятельно рассчитать размер взноса, в т.ч. и за неполный год. Ознакомитесь со случаями, когда ИП могут не уплачивать страховые взносы, со сроками оплаты взносов, с тем, как узнать реквизиты, сформировать квитанцию и произвести оплату страховых взносов самостоятельно.

Фиксированная сумма взносов в фонды для ИП в 2016 году составляет 23 153,33 руб. (ФФОМС: 3 796,85 руб. + ПФР: 19 356,48 руб.) + 1% в ПФР с суммы доходов за год, превышающих 300 000 руб. Подробнее об этом читайте далее…

Каждый индивидуальный предприниматель независимо от того, есть у него наемные работники или нет, должен платить за себя фиксированные страховые взносы в два внебюджетных фонда — Пенсионный фонд РФ (ПФР) и Федеральный фонд обязательного медицинского страхования (ФФОМС).