Категория: Бланки/Образцы

Огромное значение для внедрения и успешного функционирования на предприятие системы бюджетирования имеет регламент, целями которого является описание бюджетного процесса. Регламент бюджетирования вкупе с методическим обеспечением прогнозирования и планирования определяют основы стандарта планирования финансово-хозяйственной деятельности предприятия.

Регламент бюджетирования определяет состав, взаимосвязь и последовательность бизнес-процессов, а также сроки выполнения и ответственных исполнителей. Регламент бюджетирования охватывает все этапы планирования и контроля исполнения бюджета, начиная с определения формата бюджета, формирования прогнозов. заканчивая утверждением и контролем бюджетных показателей. Для управления бюджетным процессом на предприятии создается бюджетный комитет, деятельность которого определяется в регламенте бюджетирования .

Бюджетный комитет - это составленная из руководителей верхнего звена консультативная группа, которая может включать и внешних консультантов. Это постоянно действующий орган, который занимается тщательной проверкой стратегических и финансовых планов, даёт рекомендации, разрешает разногласия и оперативно вносит коррективы в деятельность компании. Решения бюджетного комитета утверждаются генеральным директором и обязательны к выполнению. Если в компании нет подобной структуры, которая имеет полномочия перераспределять средства между статьями бюджета, разрабатывать меры по ликвидации дефицита бюджета, наказывать и поощрять ответственных лиц - система бюджетирования даже не то, что неэффективна, - она становится бессмысленной.[39]

Исполнительным органом, который реализует решения бюджетного комитета и организует мероприятия по их выполнению, работая с конкретными исполнителями, выступает планово-экономический отдел или отдел бюджетного планирования. Основными задачами отдела является руководство и организация работ по:

· организации и методическому обеспечению разработки перспективных и краткосрочных прогнозов экономического развития предприятия в соответствии с потребностями рынка;

· контролю исполнения выданных бюджетных поручений, представление информации и подготовка сводного бюджета на бюджетные слушания;

· организации учета по всем технико-экономическим показателям работы предприятия и сдачи отчетности в установленные сроки.

Планирование и координация действий, направленных на составление бюджета является задачей планово-экономической службы предприятия и должно обеспечиваться регламентом системы бюджетирования. В регламенте бюджета определяются форматы бюджетных поручений, возможные ограничения и глубина информации, ответственность и полномочия всех заинтересованных лиц, участвующих в процессе. На средних предприятиях центрами планирования выступают десятки специалистов и должностных лиц, а в крупных холдингах в процесс планирования хозяйственной деятельности и бюджетирования вовлекается более сотни сотрудников. Системное и детальное распределение функций бюджетного планирования между структурными подразделениями предприятия также обеспечивается внесением соответствующих изменений в должностные инструкции сотрудников, закрепляющих за ними перечень конкретных задач бюджетирования .

Определение основных параметров бюджета, утверждение центров ответственности, стандартизация бюджетных статей, установление перечня необходимых документов и ключевых показателей, при устоявшемся бюджетном процессе не требуют существенных трудовых и временных затрат. Нередко данный процесс на предприятиях обозначают как подготовительный и выносят за рамки процедуры бюджетирования. так как он часто напрямую связан с мажоритарными акционерами и собственниками, регламентация деятельности которых не всегда достижима.

Для многопрофильного и/или территориально распределенного предприятия, осуществляющего свою деятельность в рамках одного юридического лица, наиболее рационально рассматривать бюджет предприятия в целом как систему бюджетов по направлениям бизнеса. Для данных предприятий необходимо в регламенте бюджетирования отразить специфику составления предварительных бюджетов и расчет бюджета в целом.

Для ассоциативных форм предпринимательства для каждого предприятия, входящего в группу предприятий, локальный регламент бюджетирования отражает производственные и организационные особенности, фискальную нагрузку и национальную среду. Регламент бюджета для группы предприятий с одной стороны упрощается, но в связи с итерационностью процедуры бюджетирования. требует действенный контроль сроков и протоколирование всех этапов по всем функциям и направлениям.

Логистика позволяет минимизировать ма териальные запасы и затраты на их под держание и хранение. Движение материало потока предприятия происходит одновременно с движением денежных средств и финансовых ресурсов. Для планирования и управления фи нансовыми ресурсами и финансовыми отноше ниями фирмы применяется бюджетирование финансовых результатов и денежных потоков. Предприятие осуществляет финансовые отношения со многими контрагентами — го сударством, банками, покупателями, постав щиками, работниками и др. Часть финансовых взаимоотношений протекают при обращении запасов, поэтому для повышения эффектив ности процесса бюджетирования рассмотрим целесообразность взаимодействия и взаимо дополнения бюджетирования и логистики.

Функции бюджетирования в логистической деятельности реализуются посредством ло гистического менеджмента.

Бюджетирование — это экономико-управ ленческий метод, позволяющий анализиро вать, планировать, контролировать, управлять финансовыми, материальными, трудовыми ресурсами предприятия. Логистика — это процесс управления материалопотоком. Можно сказать, что логистическая деятель ность является частью процесса бюджетиро вания и помогает предприятию эффективно управлять всеми видами материальных ресур сов: сырьем и материалами, производствен ными запасами (незавершенное производ ство), готовой продукцией.

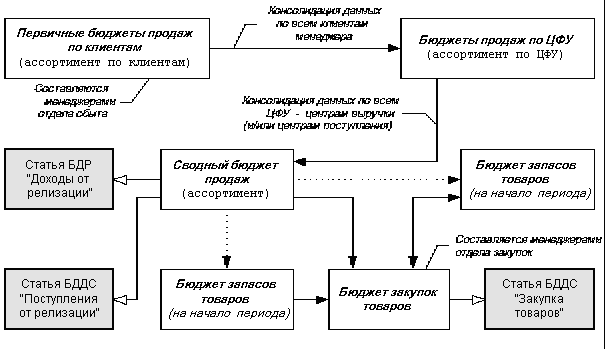

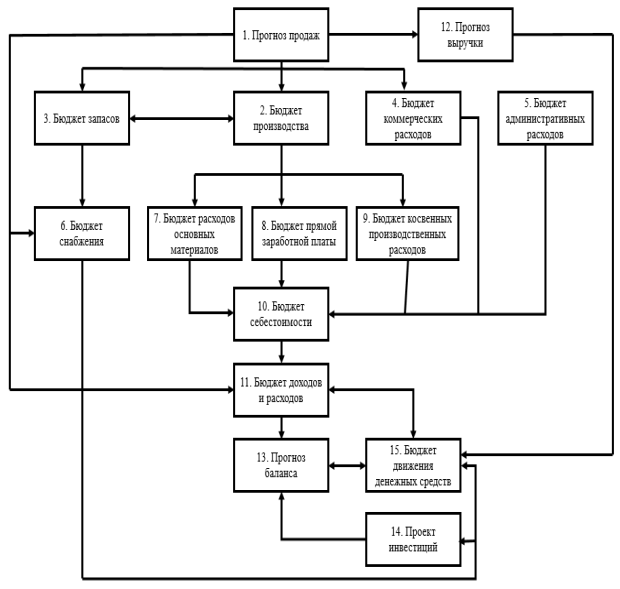

Один из подходов к постановке бюджети рования — планирование ресурсами пред приятия по бизнес-процессам. Особую роль в хозяйственной деятельности промышленных предприятий играет бизнес-процесс «управле ние, поддержание, хранение запасов». Иными словами, одна из задач бюджетирования со стоит в объединении в одну систему процессов управления финансовыми ресурсами и запаса ми (материальными ресурсами) (см. рисунок).

Бюджетирование запасов должно помо гать предприятию в планировании запасов в трех стадиях: продажи, производство, снаб жение.

Последовательность бюджетирования запасов можно выразить следующим образом:

1. Проведение маркетинговых исследо ваний потребителей и выявление объ емов предполагаемого спроса на вы пускаемые товары.

2. Составление бюджета продаж с целью определения предполагаемого разме ра выручки от реализации продукции. По каждой ассортиментной группе товаров выручка определяется:

Выручка от реализа ции = цена × объем сбыта в натуральном вы ражении.

3. Составление бюджета производства с учетом прогнозируемого объема реа лизации и остатков продукции на скла де:

Объем производства = остатки про дукции на складе на начало периода + объем сбыта – остатки продукции на складе на конец периода.

4. Определение объема закупок материа лов в натуральном выражении.

5. Определение материальных затрат.

Любой системе управления, в том числе логистической, необходимо задание конкрет ных целей. Ведь еще на этапе планирования можно учесть последствия изменения факто ров микро- и макросреды, наметить реальные пути их преодоления.

Логистическим бюджетированием мы счи таем регулярное целеполагание, касающееся материальных и финансовых потоков, возни кающих при реализации принципов закупоч ной и распределительной логистики.

Субъекты логистического менеджмен та — центры логистической ответственности (ЦЛО), т.е. подразделения компании, реали зующие логистическую деятельность и прини мающую участие в бюджетировании запасов.

Теория центров ответственности возникла по следующим причинам:

- желание оптимизировать организаци онную структуру предприятия;

- построение бюджетной модели фирмы на основе функциональности организа ционной структуры.

Существуют следующие подходы к внедрению центров ответственности:

1. реактивный подход — изменение ста рых управленческих процессов и внед рение новых;

2. террористический подход — заинте ресованное в изменении должностное лицо осуществляет нововведение са мостоятельно без согласования с кем-

3. адаптивный подход — постепенные из менения в зависимости от наличия ре сурсов, актуальности тех или иных воп росов;

4. децентрализация системы.

Бюджетирование должно давать руковод ству компании объединенный финансо вый план, представляющий собой свод до ходов и расходов и дающий информацию о предполагаемом размере прибыли. Но прежде чем составить финансовый план, ме неджеру необходимо обладать определенной информацией, отражающей различные до ходы и расходы по всем видам деятельнос ти предприятия. В конечном итоге их нужно консолидировать в общий бюджет. В связи с этим возникает вопрос о том, какое подраз деление компании должно заниматься подоб ной консолидацией.

Определим регламент функционирования центров логистической ответственности (таб лица).

Можно выделить несколько подходов по оптимизации организационной структуры предприятия для создания единой модели бюджетирования, в которой звеном-консоли датором является:

1. Финансовый отдел. Этот подход ос нован на том, что бюджетирование — это осо бый метод финансового планирования, а сле довательно, финансист обладает знаниями и умениями для составления бюджета доходов и расходов. Недостаток данной теории состо ит в следующем: деятельность финансового отдела во многом подчиняется только бюдже тированию и финансисты отрываются от сво их оперативных задач (взаимодействие с бан ками, налоговыми органами, осуществление платежей поставщикам и пр.).

2. Бухгалтерия. Так как информация, со бираемая для бюджетирования, консолидиру ется в управленческом учете, а управленческий учет во многом повторяет бухгалтерский, то учетный процесс доступен бухгалтеру. Недо статок метода: бухгалтер может запутаться в бухгалтерских и управленческих счетах, они в какой-то части будут дублировать друг друга, следовательно, учетчик потратит много време ни на сверку бухгалтерских и управленческих данных, что экономически не целесообразно.

3. Отдел маркетинга. Прогноз про даж — это та информация, от которой оттал киваются в системе бюджетирования. Бюджет продаж — первый бюджет по времени состав ления. Недостаток маркетингового подхода следующий: маркетологи, как правило, не об ладают финансовыми знаниями, следователь но, им трудно комплектовать общий бюджет компании. И в этом случае либо часть инфор мации теряет финансовый смысл, либо мар кетологов приходится дополнительно обучать.

4. Отдел АСУП. Программисты на крупном предприятии занимаются автоматизацией всех функциональных сфер фирмы. Они общаются и с финансистами, и с бухгалтерами, и с марке тологами, и со сбытовиками, и со снабженца ми, и с производственниками. Таким образом, им известно положение дел на фирме. Недо статок метода: программист, как правило, об разован технически, а финансово-экономичес кими знаниями может и не обладать.

5. Бюджетный комитет. Создается отде льное подразделение предприятия, сотруд ники которого занимаются исключительно бюджетированием. Эта методика позволяет собрать в бюджетном комитете экономичес ки грамотный и творчески активный персонал. Такое подразделение не будет оторвано от каких-то текущих дел, так его задачами стано вятся и сбор управленческой информации, и составление функциональных бюджетов, и их консолидация в общий бюджет. Недостаток у этого подхода психологический, потому что у работников фирмы создается впечатление, что деятельность бюджетного комитета отор вана от всех остальных отделов и подчинена косвенной цели.

6. Руководитель. Консолидацию финан совых планов может осуществлять и сам ди ректор, который хочет вникать буквально во все сферы деятельности компании и иметь данные для контроля работы функциональных менеджеров. Но здесь возникает вопрос, смо жет ли такой директор обеспечивать решение глобальных задач предприятия.

7. Независимый сборный комитет, со стоящий из представителей различных функциональных подразделений предприятия. Преимущество такого подхода — в создании бюджетной модели предприятия принимают участие специалисты по каждому вопросу (каждой сфере деятельности ком пании). Недостатком является то, что функ циональные звенья организации лишаются специалиста в какой-то специализированной узкой области своей профессиональной де ятельности.

8. Производственные службы предприятия. Преимуществом такого подхода являет ся то, что работники цехов предприятия будут знать план реализации и затрат и чувствовать ответственность за выполнение производс твенной программы, взаимосвязанной с пла ном по прибыли. Недостаток такой же, как у

пятого метода организации, т.е. производс твенники — это в большей степени инженер ные работники, но не финансовые.

9. Отдел логистики. Передача координи рующих функций в отдел логистики приведет к акцентированию внимания на оптимизации затрат, усилении финансового контроля материальных ресурсов на всех участках това ропроводящей сети.

Считаем возможным для реализации при нципов логистического бюджетирования в каждом центре ответственности выделять аналитическую группу (1–2 человека в зави симости от масштабов и степени развития предприятия), сотрудники которой совмест но и занимались бы координацией бюджетов компании. Это позволит руководству пред приятия решить 2 основные задачи:

1) оп тимизируются трудозатраты, так как такое управленческое решение не приведет к со зданию новой бизнес-единицы;

2) к процес су бюджетирования в каждом центре будут причастны специалисты, как в своей функци ональной сфере, так и в планово-аналитичес кой работе.

Анастасия Кузнецова, www.logistika-prim.ru

КомментарииВ данной статье рассматривается понятие бюджетирования как инструмента и основополагающего элемента финансового планирования. Даются различные подходы к определению данного понятия, рассматриваются назначение и функции бюджетирования для предприятия, а также его достоинства и недостатки. Автором дается описание постановки системы бюджетирования и основных видов бюджетов, составляемых на предприятиях.

Ключевые слова:бюджетирование, бюджет, финансовое планирование, управление, центр финансовой ответственности

Для российской экономики стратегическое управление предприятием является перспективным направлением. Стратегические планы являются основополагающими документами для принятия управленческих решений. Они определяют тенденцию развития предприятия, возможности стабильного присутствия на целевом рынке, а также будущую стоимость бизнеса. Научно обоснованная стратегия позволяет предприятию сосредоточивать усилия и организационные ресурсы на стержневых направлениях, способных принести предприятию экономический и финансовый успех.

Важнейшей стратегической составляющей планово-аналитической работы предприятий всех без исключения сфер экономической деятельности является разработка регулярных финансовых планов — бюджетов. Бюджетирование содействует уменьшению нерационального использования финансовых средств предприятия путем своевременного планирования хозяйственных операций, товарно-материальных и финансовых потоков и контролю за их реальным осуществлением.

Бюджетный метод планирования позволяет установить жесткий текущий и оперативный контроль за поступлением и расходованием средств, создать реальные условия для выработки эффективной финансовой стратегии.

В науке на сегодняшний момент отсутствует единое мнение в понимании сущности понятия бюджетирование. Бланк И. А. описывает его как «оперативный финансовый план, разрабатываемый обычно в рамках до одного года, отражающий расходы и поступления средств по отдельным направлениям хозяйственной деятельности, отдельным видам операций, отдельным инвестиционным проектам». [1]

По мнению Хруцкого В. Е. «бюджетирование — это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели». [5]

Стоянова Е. С. заостряя внимание на планировании, считают его основой бюджетирования, а главной его целью определяет максимизацию денежного потока, при этом подчеркивая, например, что: «процесс бюджетирования является составной частью финансового планирования, т. е. процесса определения будущих действий по формированию и использованию финансовых ресурсов». [4]

Назначением бюджетирования является:

? планирование и принятие управленческих решений;

? анализ всех аспектов финансового состояния компании;

? укрепление финансовой дисциплины центров финансовой ответственности.

Бюджетирование на предприятии выполняет три основные функции:

Мировая практика выявила в системе бюджетирования положительные и отрицательные стороны. Достоинства бюджетирования заключаются в следующем:

? оказывает положительное воздействие на мотивацию коллектива;

? служит инструментом сравнения достигнутых и желаемых результатов;

? позволяет координировать работу предприятия в целом;

? позволяет своевременно вносить корректирующие изменения;

? позволяет усовершенствовать процесс распределения ресурсов;

? позволяет учиться на опыте составления бюджетов прошлых периодов.

К недостаткам бюджетирования относятся:

? сложность и дороговизна системы бюджетирования;

? бюджеты, не доведенные до сведения каждого сотрудника, не оказывают практически никакого влияния на мотивацию и результаты работы, а вместо этого воспринимаются исключительно как средство для оценки деятельности работников и отслеживания ошибок;

? малейшие изменения требований к системе бюджетирования в части детализации плановых и отчетных данных или организационные изменения в компании приводят к необходимости начинать работу по внедрению заново;

? в бюджетировании заложено противоречие между достижимостью целей и их стимулирующим эффектом: если достичь поставленных целей слишком легко, то бюджет не имеет стимулирующего эффекта для повышения производительности; если достичь целей слишком сложно — стимулирующий эффект пропадает, поскольку никто не верит в возможность достижения целей.

Для эффективного внедрения бюджетирования на предприятии целесообразно пройти семь основных этапов, представленных в таблице 1.

Концептуальное описание этапов постановки бюджетного управления на предприятии [2]

На этапе формирования финансовой структуры предприятия образуются центры финансовой ответственности (ЦФО), состоящие из центров затрат (ЦЗ) и центров доходов (ЦД), со своими руководителями. Существуют разные способы формирования ЦФО:

? имеется несколько подразделений с однотипными видами доходов/затрат. Пример — (бухгалтерия + финансовый отдел + касса) > ЦЗ Финансы;

? имеется несколько подразделений, выполняющих взаимосвязанный комплекс работ. Пример — (отдел главного энергетика + механик + ремонтно-технологический отдел + метрология) > ЦЗ Инфраструктура;

? имеется несколько подразделений, объединенных технологической цепочкой: результаты труда одного являются исходным материалом для другого. Пример — (заготовительный цех + обрабатывающий цех + сборочный цех) > ЦЗ Производство;

? имеется несколько подразделений, осуществляющих разные функции, но получающих общий конечный результат в одном из них. Пример — (отдел продаж + отдел рекламы + отдел маркетинга) > ЦД Коммерция.

Рис. Этапы составления бюджетов [2]

На этапе формирования бюджетной появляются бюджеты с показателями, определяются методы планирования и прогнозирования. Последовательность составления бюджетов представлена на рисунке.

При формировании финансово-бюджетной структуры за каждым ЦФО устанавливаются определенные бюджеты, за исполнение которых центры несут ответственность. Пример такого распределения может выглядеть следующим образом:

На последнем этапе постановки управленческого учета на предприятии происходит формирование управленческого плана счетов, выбор правил ведения управленческого учета, конкретизируются правила ведения бухгалтерского учета.

Таким образом, бюджетирование играет большую роль в финансовом управлении современными предприятиями, несмотря на наличие недостатков в его постановке на российских предприятиях, которые в основном связаны с отсутствием необходимой институциональной базы для развития бюджетирования. Организация бюджетирования на предприятии является актуальным и целесообразным мероприятием, эффективность которого существенно способствует созданию предпосылок для повсеместного развития предприятия посредством оптимизации инструментария финансового управления.

Образец положения о бюджете движения платежных средств

ПОЛОЖЕНИЕ

о Бюджете движения платежных средств

Основные принципы формирования бюджета

Бюджет движения платежных средств - количественный план финансово-хозяйственной деятельности предприятия - связанный набор стоимостных показателей, показывающих планируемую величину поступлений и платежей, которые могут быть понесены в течение планового периода. Под платежными средствами, учитываемыми в бюджете, понимаются:

- Денежные средства (наличные, безналичные, финансовые активы, векселя и т.п.)

- Неденежные средства, которыми осуществляется расчет с поставщиками (бартер).

Разработка и использование бюджета движения платежных средств (далее - БДПС) обеспечивает решение следующих задач управления:

Под соответствием поступлений и платежей понимается, что сальдо движения денежных средств (остаток на начало периода плюс сумма поступлений минус платежи) не может быть отрицательным.

БДПС разрабатывается на календарный месяц. Для целей бюджетирования все виды поступлений и платежей классифицируются по бюджетным статьям. Общий перечень бюджетных статей называется бюджетным классификатором.

БДПС формируется и обосновывается специально назначенными ответственными лицами в форме смет. Ответственный за смету отвечает за расчет суммы поступлений и/или потребности в платежных средствах в рамках подчиненных ему служб.

Проект БДПС составляется начальником финансово-экономической службы ежемесячно на основе заявок ответственных за сметы. Для внесения в проект ответственные за смету представляют начальнику ФЭС заявку и краткое обоснование запрашиваемых объемов финансирования. Окончательный вариант БДПС утверждается генеральным директором.

После утверждения БДПС оплата (отгрузка ТМЦ) свыше утвержденного плана может быть разрешена только по указанию генерального директора. Контроль за настоящим положением обеспечивает финансовый отдел. В случае возможности перерасхода по бюджетной статье финансовый отдел должен незамедлительно информировать начальника ФЭС.

В случае невыполнения плана поступлений расходная часть БДПС может быть секвестирована (уменьшена) генеральным директором. Обязанностью ответственных за смету является соответствующий пересмотр планов деятельности подчиненных им служб.

Порядок оформления документов на оплату

После утверждения расходной части бюджета платежи осуществляются в пределах лимитов, предусмотренных по каждой статье. Контроль соблюдения лимитов и правильности оформления документов осуществляет финансово-экономическая служба.

Оплата производится на основании документов:

В части оформления документов на оплату действует следующий порядок, контроль за процедурой несет канцелярия, за правильность оформления начальник ФЭС.

ЕЖЕДНЕВНО, НЕ ПОЗДНЕЕ 10:00 документы на оплату, которые необходимо завизировать в течение дня, передаются в канцелярию. При этом документы (счета, счета-фактуры), планируемые к оплате должны иметь визу лица, ответственного за приобретение данного товара/услуги и/или руководителя подразделения, ответственного за статью бюджета, по которой данный документ планируется оплатить. На документе в обязательном порядке указывается номер договора, в рамках которого выписан указанный счет и дата его заключения. В том случае если договор не был заключен, то делается отметка "БД". Как правило без договоров могут приобретаться отдельные материалы и услуги, потребление которых носит эпизодический характер, а так же материалы и услуги, приобретаемые работниками предприятия, находящимися в командировке - в пределах выданных им подотчётных сумм. При необходимости исполнителем на документе указывается дата, не позднее которой желательна оплата.

Документы, поступившие в канцелярию после 10:00 готовятся для визирования на следующий день.

НЕ ПОЗДНЕЕ 10:30 сформированный пакет документов канцелярия передает на подпись начальнику ФЭС (при этом количество переданных документов фиксируется общим отделом в журнале регистрации). Начальник ФЭС проверяет правильность указания бюджетной статьи, проверяет соответствие суммы запланированным на текущий месяц лимитам и визирует документ.

НЕ ПОЗДНЕЕ 13:00 пакет документов канцелярия передает главному бухгалтеру (при этом количество переданных документов фиксируется в журнале регистрации). Главный бухгалтер проверяет правильность оформления документов, наличие/отсутствие дебиторской задолженности или каких-либо других претензий к данным контрагентам. В случае если с данным контрагентом не заключен договор и главный бухгалтер не возражает против оплаты данного документа без заключения договора, на документе делается соответствующая отметка. Главный бухгалтер визирует документы и передает их в канцелярию для дальнейшего оформления либо возврата ответственному лицу (в случае наличия претензий главного бухгалтера).

НЕ ПОЗДНЕЕ 14:00 пакет документов передается первому заместителю генерального директора (количество переданных документов фиксируется в журнале регистрации). Первый заместитель генерального директора проверяет правильность оформления документов, проверяет правильность указания исполнителем бюджетной статьи, осуществляет контроль целесообразности оплаты.

НЕ ПОЗДНЕЕ 15:00 документы, передаются в юридический отдел (количество переданных документов фиксируется в журнале регистрации), где на каждом документе ставится штамп с указанием номера договора и даты его заключения. В случае наличия визы главного бухгалтера о согласии на оплату товара/услуги без заключения договора оригинал документа остается в юридическом отделе, на копию документа ставится штамп юридического отдела "БД". После этого документы возвращаются в канцелярию.

НЕ ПОЗДНЕЕ 16:45 канцелярия, проверив наличие всех необходимых виз и штампов, передает документы на подпись генеральному директору.

НЕ ПОЗДНЕЕ 8:30 следующего дня канцелярия передает не подписанные генеральным директором документы первому заместителю генерального директора, подписанные генеральным директором документы передает в финансовый отдел (количество переданных документов фиксируется в журнале регистрации).

Финансовый отдел принимает к оплате подписанный документ в пределах суммы утвержденного бюджета. В случае если сумма оплаты по оформленным документам больше утвержденного лимита по данной статье на текущий месяц, документ включается в бюджет следующего периода, при этом, если нет иной информации объем бюджета следующего месяца принимается равным бюджету текущего периода.

Оформленные документы на оплату хранятся в финансовом отделе. Финансовый отдел, по запросу ответственного лица предоставляет реестр документов, включенных в финансовую картотеку, а также, при необходимости, копии самого документа. Ответственное лицо в пределах суммы утвержденного бюджета может осуществлять переброску документов с текущего периода на последующие и наоборот. Документы, исключенные из реестра, уничтожаются финансовым отделом.

В отношении расчетов с энергоснабжающими организациями, бюджетом и внебюджетными фондами, персоналом, выдачей подотчетных сумм действует аналогичный порядок, только отметки делаются на служебной записке.

Настоящий порядок не распространяется на документы, требующие срочной оплаты, то есть те документы, от оплаты которых зависит предотвращение аварийных ситуаций либо остановки производства. В этом случае ответственное лицо ставит на документе пометку "Срочно", визирует его у всех вышеперечисленных лиц и передает на оплату в финансовый отдел лично.

Финансовым отделом не должны приниматься к оплате документы, оформленные с нарушением настоящего порядка.

Ежедневно начальник ФЭС анализирует реестр документов, оформленных на оплату, и формирует плановую заявку на финансирование. Не позднее 10.30 плановая заявка предоставляется первому заместителю генерального директора, который визирует план и передает на утверждение генеральному директору. Утвержденный генеральным директором план платежей передается в финансовый отдел. В случае если по отдельной смете (статье) утверждена к оплате сумма, без разбивки по конкретным счетам (служебным запискам), финансовый отдел согласовывает с ответственным за смету/статью конкретные документы, которые будут оплачены.

В течение дня указание об оплате в изменение утвержденного плана могут давать генеральный директор (его первый заместитель).

Экономист финансового отдела. оформляет платёжные поручения и перечисляет денежные средства по документам, оплата которых предусмотрена в безналичной форме, документы с наличной формой оплаты передаются для исполнения в кассу предприятия.

Экономист финансового отдела после передачи в банк платёжных поручений (в кассу предприятия) заносит все проведённые суммы в соответствующие статьи бюджета. В этот же день ответственным за сметы передаются отчёты об исполнении смет на текущую дату.

Генеральному директору отчет об исполнении бюджета за предыдущую дату передается не позднее 11.00.

Особенности выплаты заработной платы и прочих наличных средств

Заработная плата выплачивается в следующем порядке:

а) при оплате первой части заработной платы (из расчёта по 500 рублей на работника):

б) при окончательном расчёте по выплате текущей заработной платы :

- в первый и второй день осуществляются расчеты с работниками основных подразделений предприятия;

- в третий и четвертый день - работникам вспомогательных подразделений;

- в пятый день - работникам заводоуправления.

в) при оплате выплат, носящих разовый и нерегулярный характер - как в наличной. так и в безналичной форме (отпускные, больничные, командировочные, алименты, выплаты по увечью, иные выплаты предусмотренные действующим законодательством и Коллективным договором) в течении дня в Расчётном бюро бухгалтерии собираются первичные документы (отпускные записки, больничные листки, заявления и проч.), на основании которых формируются два документа: платёжная ведомость (расходный кассовый ордер, ведомость на пополнение карт.счетов) и готовится служебная записка, в которой фиксируется вид оплат и сумма по каждому виду оплат, и которая передаётся в день оплаты в финансовый отдел для включения в "Заявку на финансирование" не позднее 9.00.

Наличные выплаты из кассы предприятия производятся:

Особенности контроля за расчетами, осуществляемыми в неденежной форме.

В связи с тем, что часть расчетов осуществляются в неденежной форме, эти расчеты также подлежат учету при выполнении бюджета. Для этого в расходной части бюджета в случае отгрузки ТМЦ предприятия в счет выполнения обязательств, данная отгрузка отражается в бюджете как произведенная оплата, при этом ФЭС обеспечивает контроль, чтобы сумма платежей денежными средствами и отгрузок не превышала установленный лимит.