Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

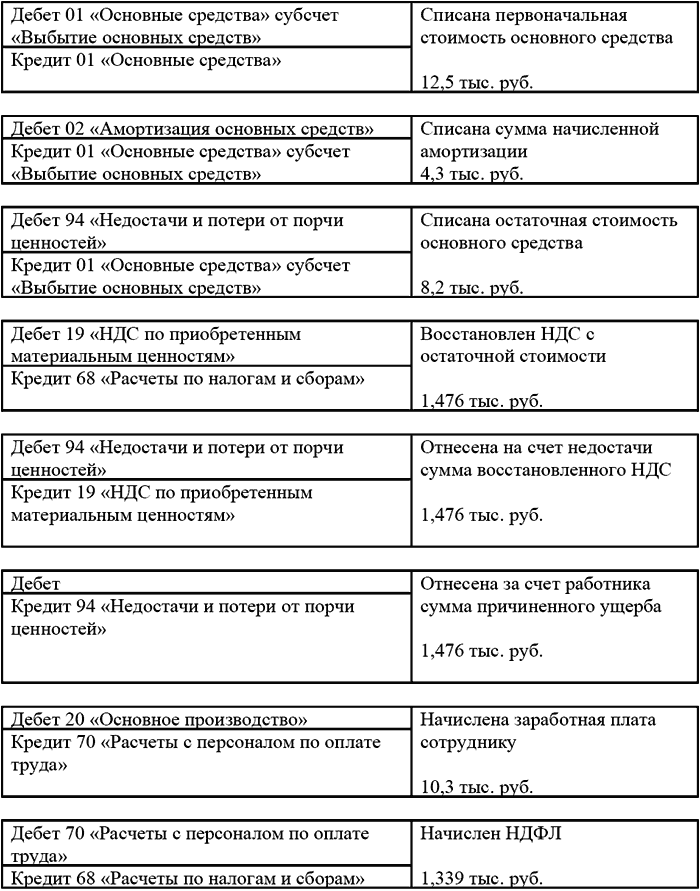

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Бухгалтерская справка: образец написанияАктуально на: 3 ноября 2016 г.

Бухгалтерский учет ведется на основании первичных учетных документов, которыми должны оформляться факты хозяйственной жизни (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ ). А что оформляется бухгалтерской справкой? Для чего она нужна и как составляется? Расскажем об этом в нашей консультации.

Бухгалтерская справка – тоже первичный документФормы первичных учетных документов организация определяет самостоятельно и закрепляет в своей Учетной политике. Но если тот или иной факт хозяйственной жизни оформить первичным документом затруднительно, поскольку соответствующая форма отсутствует? На помощь придет бухгалтерская справка. Ее оформляет бухгалтер или иное лицо, ответственное за отражение конкретного факта хозяйственной жизни. Поскольку бухгалтерская справка по сути тот же первичный документ, к ее содержанию предъявляются требования о наличии обязательных реквизитов. А в остальном форма этой справки произвольна.

Реквизиты бухгалтерской справкиК реквизитам, которые должны быть указаны в бухгалтерской справке, относятся (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ ):

Бухгалтерская справка не может заменить документ, в составлении которого должны участвовать несколько контрагентов. К примеру, продажа товара и ее отражение в учете не могут быть произведены лишь на основании одной бухгалтерской справки.

Образец бухгалтерской справкиБухсправка может представлять собой бухгалтерскую справку-расчет (образец заполнения ), бухгалтерскую справку об исправлении ошибки, бухгалтерскую справку на списание кредиторской задолженности, бухгалтерскую справку по раздельному учету НДС и т.д.

Бухгалтерскую справку как первичный документ не стоит путать с бухсправками для иных целей. К примеру, составление бухгалтерской справки о задолженности для суда имеет своей целью не зафиксировать тот или иной факт хозяйственной жизни для его отражения в бухгалтерском учете, а лишь подтвердить данные бухгалтерского учета, ранее уже отраженные в системе.

Как уже отмечали, форму бухгалтерской справки (образец) организация разрабатывает самостоятельно. В этом ей может пригодиться форма бухгалтерской справки 0504833, разработанная для госорганов и госучреждений (утв. Приказом Минфина от 30.03.2015 № 52н ).

Скачать бухгалтерскую справку 0504833 для разработки на ее основе самостоятельной формы.

У нас вы можете посмотреть пример заполнения бухгалтерской справки при признании расходов в виде санкций за нарушение условий хозяйственных договоров.

Также читайте:

Новое за 22 декабря 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Е. Диркова, аудитор

Обычно бухгалтерия контролирует правильность заполнения «первички». Однако есть ситуации, когда бухгалтер должен сам составить оправдательный документ. Готов ли он сделать это надлежащим образом?

Термины «бухгалтерская справка», «справка бухгалтера», «справка бухгалтерии» в профессиональной среде и в методической литературе встречаются постоянно. Но практика аудиторских проверок показывает, что бухгалтеры недостаточно осведомлены о назначении подобных документов и допускают ошибки при их оформлении.

Первичный учетный документ

Статус бухгалтерской справки установил Налоговый кодекс. Под названием «справка бухгалтера» она отнесена к первичным учетным документам (ст. 313 НК РФ). Эти документы могут быть приняты в качестве оправдательных, если соблюдены все требования, предъявляемые к их оформлению (п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»).

Для стандартных учетных документов разработаны альбомы унифицированных форм. Унифицированные системы первичной учетной документации охвачены Общероссийским классификатором управленческой документации ОК 011-93 (ОКУД), утвержденным постановлением Госстандарта России от 30 декабря 1993 г. № 299. Для них в ОКУД предназначен отдельный класс – «03». Но справка бухгалтера в этот класс не включена. Некая справка предусмотрена лишь для бюджетных учреждений и организаций, ей присвоен код 0504833. Форма этой справки представлена в приложении 2 к инструкции по бюджетному учету, утвержденной приказом Минфина России от 26 августа 2004 г. № 70н. Она применяется для отражения тех операций, по которым не требуются первичные документы от плательщиков и получателей средств бюджетов, а также при исправлении ошибок в бухгалтерских документах. Для организаций, не работающих по бюджетному Плану счетов, регламент бухгалтерской справки не установлен.

Поскольку для справки бухгалтера типовой формы не предусмотрено, лучше ее утвердить в учетной политике организации (п. 5 ПБУ 1/98, утвержденного приказом Минфина России от 9 декабря 1998 г. № 60н). При разработке формы для наименования этого документа рекомендуем использовать терминологию налогового законодательства – «справка бухгалтера». А также обозначить сферу ее применения. Она ограничена хозяйственными операциями, которые совершаются в самой бухгалтерии. Например, для начисления штрафа или пеней за нарушение условий договора бухгалтерская справка не применяется. Эти хозяйственные операции отражаются в учете на основании решения суда или письменного согласия контрагента. А вот начисление амортизации основных средств, пеней по налогам – чисто бухгалтерские операции. Ответственность за них никто, кроме работников бухгалтерии, не несет.

Справка бухгалтера используется и для определения расчетных сумм. Например, если фирма продает товары, как облагаемые, так и не облагаемые НДС (ст. 149 НК РФ), то предстоит распределить сумму налога, относящуюся к общехозяйственным расходам. Нужно одну часть включить в состав затрат, а другую принять к вычету (п. 4 ст. 170 НК РФ). Расчет частичных сумм необходимо обосновать и оформить оправдательным документом.

Наконец, справка бухгалтера – это документ для описания бухгалтерских ошибок и обоснования их исправлений (п. 21 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н).

Порядок исправления ошибок в бухгалтерском учете установлен пунктом 11 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22 июля 2003 г. № 67н. Формы бухгалтерской отчетности корректировке не подлежат. Налоговое же законодательство требует корректировки данных по дате совершения ошибки (ст. 81 НК РФ). Таким образом, справка об ошибке может относиться одновременно к бухгалтерским регистрам текущего отчетного периода и налоговым регистрам прошлых налоговых периодов.

Рассмотрим пример «комплексной» справки, содержащей несколько взаимосвязанных хозяйственных операций.

Аудиторской проверкой установлено, что ООО «Высота» неправильно сформировало первоначальную стоимость административного здания. На расходы (в бухгалтерском и налоговом учете) была необоснованно отнесена арендная плата за участок, на котором велось строительство здания. Письмом Минфина России от 29 сентября 2005 г. № 03-03-04/1/228 со ссылкой на пункт 1 статьи 257 Налогового кодекса разъяснено, что до ввода объекта в эксплуатацию все затраты подлежат включению в его первоначальную стоимость. Необходимость исправлений подтверждена аудитором.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@ были утверждены форма расчета по страховым взносам, порядок ее заполнения (далее – Порядок), а также формат представления расчета по страховым взносам в электронном виде. Данный приказ начнет действовать 1 января 2017 года, а расчет по страховым взносам, форма которого утверждена этим приказом, впервые будет представлен за первый расчетный (отчетный) период 2017 года. В статье рассмотрим особенности заполнения новой отчетной формы.

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Бухгалтерская справка - это первичный учетный документ, содержащий сведения об операции (событии), которая должна быть отражена в бухгалтерском или налоговом учете.

Бухгалтерская справка-расчет является разновидностью бухгалтерской справки и отличается от нее только тем, что содержит расчет какого-либо показателя, который должен быть отражен в учете.

Кто и когда составляет бухгалтерскую справку (справку-расчет)Бухгалтерскую справку оформляет единолично бухгалтер организации, когда выполняется любое из двух условий:

1) для учета какой-либо операции (события) составление другого первичного документа не предусмотрено.

Например, при исправлении ошибок в бухучете, в т.ч. сторнировочной записью. Тогда в бухгалтерской справке надо описать, когда и какая операция была неверно отражена на счетах бухучета, указать причины совершенной ошибки и способ ее исправления (содержание исправительной записи);

2) для учета какой-либо операции (события) на основании имеющихся первичных документов необходимо провести дополнительные расчеты. В этом случае оформляется бухгалтерская справка-расчет. Например, в ней может приводиться расчет:

- суммы НДС, восстанавливаемого при передаче ОС в уставный капитал ;

- первоначальной стоимости ОС, складывающейся из нескольких видов затрат;

- суммы резерва по сомнительным долгам.

По какой форме следует составлять бухгалтерскую справку (справку-расчет)Обязательная для применения форма бухгалтерской справки нормативно не установлена.

Поэтому ее надо разработать самостоятельно и утвердить приказом руководителя организации в качестве приложения к бухгалтерской учетной политике.

При этом форма справки должна содержать все реквизиты, обязательные для первичного документа:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи и фамилии должностных лиц.

Порядок составления бухгалтерской справки (справки-расчета)На бланке бухгалтерской справки в левом верхнем углу обязательно вписывают полное наименование предприятия в соответствии с учредительными документами.

Можно также написать адрес места нахождения организации, идентификационный номер налогоплательщика и код постановки предприятия на учет в налоговый орган.

После наименования предприятия указывается дата составления документа.

Дата составления документа соответствует дате обнаружения ошибки.

Посередине бухгалтер пишет наименование документа. В нашем случае, это бухгалтерская справка.

После этого в справке указывается когда и какая операция была неверно отражена на счетах бухучета, причина совершенной ошибки и способ ее исправления.

Если была указана неправильная сумма, то в содержании справки пишется наименование хозяйственной операции, в которой допущена ошибка и указывается фактическая сумма.

Далее рассчитывается правильная сумма хозяйственной операции и сумма, на которую необходимо внести исправления в бухгалтерский учет предприятия.

Если была применена неправильная корреспонденция счетов, тогда в бухгалтерской справке надо описать, когда и какая операция была неверно отражена на счетах бухучета, указать причины совершенной ошибки и способ ее исправления (содержание исправительной записи);

При этом бухгалтер предприятия должен указать измерители хозяйственной операции, по которой вносятся исправления, в натуральном и денежном выражении.

После содержания бухгалтерской справки указываются наименования должностей лиц, ответственных за ее написание, и их подписи.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Каждый бухгалтер наверняка знаком с таким документом, как бухгалтерская справка. Сегодня мы поговорим о том, для чего служит бухгалтерская справка и как ее правильно оформить.

Когда составляется бухгалтерская справка

Наиболее распространенная причина составления бухгалтерской справки — это исправление ошибок в учете, допущенных в прошлых отчетных периодах. Однако существует много других случаев, когда нужно (или можно) составить бухгалтерскую справку. Автор представил примерный перечень хозяйственных операций, которые можно оформить бухгалтерской справкой (см. таблицу) .

Случаи, в которых оформляется бухгалтерская справка

Хозяйственные операции, оформляемые бухгалтерской справкой

Примерная информация, которая может содержаться в бухгалтерской справке

Расчет амортизации основных средств, бухгалтерский и налоговый учет результатов такого расчета по правилам, предусмотренным П(С)БУ 7 «Основные средства», утвержденным приказом МФУ от 27.04.2000 г. №92, и ст. 144, 145, 146 НКУ

Начисление ОНА и ОНО

Расчет ОНА и ОНО в случаях, предусмотренных П(С)БУ 17 «Налог на прибыль», утвержденным приказом МФУ от 28.12.2000 г. №353, отражение результатов расчета на бухгалтерских счетах 17 «Отсроченные налоговые активы» и 54 «Отсроченные налоговые обязательства»

Расчет курсовых разниц

Расчет курсовых разниц и отражение в учете его результатов в случаях, предусмотренных П(С)БУ 21 «Влияние изменений валютных курсов», утвержденным приказом МФУ от 10.08.2000 г. №193

Распределение транспортно-заготовительных расходов (ТЗР)

Расчет и распределение ТЗР согласно П(С)БУ 9 «Запасы», утвержденному приказом МФУ от 20.10.99 г. №246

Расчет торговой наценки

Расчет и распределение торговой наценки согласно П(С)БУ 9 «Запасы», утвержденному приказом МФУ от 20.10.99 г. №246

Расчет средней заработной платы

В случаях, предусмотренных п. 1 раздела I Порядка №100, кроме пп. «а» и «б» — для них есть типовые документы (например, форма №П-3, утвержденная приказом Госкомстата от 05.12.2008 г. №489). Но можно использовать и бухгалтерскую справку для документального оформления расчетов. Исходные данные для таких расчетов содержатся в соответствующих распорядительных документах (приказах о командировке, об увольнении и т. п.), а также для расчетов берутся аналитические данные по учету заработной платы (суммы выплат за расчетный период, количество рабочих или календарных дней в расчетном периоде и т. п.)

Удержание алиментов и других сумм из заработной платы

В бухгалтерской справке производится расчет сумм алиментов к удержанию или других сумм по данным исполнительных листов или согласно приказам руководителя (если размер алиментов или удержаний определен в процентах и определение их суммы требует выполнения расчетов), расчет почтового сбора (если алименты пересылаются получателю почтовым переводом за счет работника). Если в исполнительных или распорядительных документах указана определенная сумма к удержанию, то в оформлении бухгалтерской справки нет необходимости, так как в этом случае дополнительные расчеты не производятся

Начисление резервов и обеспечений

Расчет суммы резерва сомнительных долгов (счет 38), обеспечений будущих расходов и платежей (счет 47)

Переклассификация долгосрочной задолженности в краткосрочную

Расчет части суммы долгосрочной задолженности, подлежащей погашению в ближайшие 12 месяцев с даты баланса, которая должна отражаться в составе краткосрочной задолженности

Начисление денежных обязательств по налогам

Как правило, операции по начислению обязательств по налогам, предусмотренным ст. 9 и ст. 10 НКУ, требуют выполнения соответствующих бухгалтерских проводок по счету 64 «Расчеты по налогам и платежам», субсчета 641 и 642. Эти проводки можно документировать с помощью бухгалтерской справки. Исключением является, в частности, НДС, обязательства по которому определяются автоматически по результатам учета операций по субсчету 641/НДС

Списание дебиторской и кредиторской задолженности, учет безнадежной задолженности

Операции по списанию задолженности, а также операции по погашению ранее списанной задолженности можно документировать с помощью бухгалтерской справки, в которой указывается информация о суммах такой задолженности, выполненных бухгалтерских проводках и о доходах/расходах, отраженных в налоговом учете

Зачет авансов по субсчетам 371 и 681

Если предприятие ведет учет авансов при расчетах с покупателями и поставщиками, то зачет выданных и полученных авансов в счет последующих отгрузок может оформляться бухгалтерской справкой. При автоматизированной форме ведения учета это не актуально, так как эту операцию автоматически выполняет бухгалтерская программа при проведении первичных документов (накладных, актов выполненных работ или оказанных услуг)

Начисление процентов по кредитно-депозитным операциям

Выполняется расчет процентов по кредитно-депозитным операциям за отчетный период. Данные для такого расчета берутся из соответствующих договоров (чаще всего это договоры с банками). Хотя в договоре обусловливаются все существенные условия начисления процентов, бухгалтер дополнительно должен оформить расчет фактической суммы процентов исходя из фактической суммы кредита или депозита, фактического срока начисления процентов, изменений условий договора и т. п. К тому же договор — это не первичный документ, он не является подтверждением хозяйственной операции, в нем может быть не указана основная сумма обязательства, на которую начисляются проценты (например, договор о предоставлении возобновляемой кредитной линии или о размещении депозита со свободным пополнением и снятием средств). Поэтому договор не может служить основанием для начисления процентов.

Однако в некоторых случаях начисление процентов по депозитным операциям может отражаться самим банком в банковской выписке по депозитному счету. При этом следует обратить внимание на своевременность начисления таких процентов: они должны быть отражены в выписке не позднее последнего дня отчетного месяца, за который начисляются проценты. Если банк отражает начисление процентов как-то иначе, например в начале месяца, следующего за отчетным, или использует другой расчетный период для начисления процентов, нежели календарный месяц, то предприятие должно самостоятельно составить первичный документ о начислении процентов, согласно которому начисленные проценты будут отражены в учете своевременно. Начисление процентов за пользование кредитными средствами на основании банковской выписки невозможно, поскольку этот документ отражает фактическое движение денежных средств, а не возникновение обязательств предприятия по уплате процентов

Начисление расходов и доходов будущих периодов, включение их в состав расходов и доходов текущего отчетного периода

Перераспределяются суммы расходов и доходов будущих периодов между текущим и будущими отчетными периодами. На основании этой бухгалтерской справки выполняются проводки по счетам 39 и 69

Распределение общепроизводственных расходов

Расчет и распределение общепроизводственных расходов на объекты затрат (виды готовой продукции, выполняемых работ, оказываемых услуг)

Начисление дивидендов или распределение прибыли

Эту операцию можно оформить в виде бухгалтерской справки, если распорядительными документами не определены конкретная сумма дивидендов, конкретные суммы распределяемой прибыли, а определены только правила такого начисления или распределения (например, если установлен определенный процент суммы дивидендов от суммы прибыли, то расчет самой суммы должен быть оформлен отдельным документом)

Закрытие сальдо операционных счетов класса 7, 8 и 9, перенос финансового результата на счет 44

Это регламентная учетная операция, которую так же необходимо подтвердить первичным документом, как и любую другую. В данном случае таким документом может служить бухгалтерская справка

Изменения в учетной политике

В этой справке следует привести расчеты и бухгалтерские проводки, фактически выполненные бухгалтером вследствие изменений в учетной политике предприятия. Как правило, такие изменения осуществляются на основании приказов руководителя предприятия или других распорядительных документов. Однако в этих документах чаще всего формулируется общее правило ведения учета, которое подлежит изменению, а также характер такого изменения. Все детальные расчеты и проводки следует отразить в бухгалтерской справке

Содержание бухгалтерских справок данной группы может быть самым разнообразным в зависимости от сути исправляемой ошибки

Начисление доходов и расходов в налоговом учете по налогу на прибыль, налоговых обязательств по налогу на прибыль и по НДС исходя из обычных цен, формирование других показателей налоговой отчетности

Эта учетная информация относится не к бухгалтерскому, а к налоговому учету. Строго говоря, документ с такой информацией скорее будет «учетным регистром налогового учета», но поскольку его форма абсолютно произвольна, то его вполне можно оформить по образцу бухгалтерской справки.

Напомним, что согласно п. 44.1 НКУ налогоплательщикам запрещено формировать показатели налоговой отчетности на основании данных, не подтвержденных документами, определенными абзацем первым п. 44.1 НКУ. Поэтому любые данные, включенные в показатели налоговой отчетности, должны быть подтверждены документально. Если какая-то операция не была оформлена соответствующим первичным документом (например, по той причине, что для нее нет специальной формы документа), то этот пробел должен быть восполнен с помощью бухгалтерской справки

Классификация и налогообложение возвратной финансовой помощи согласно пп. 14.1.257 НКУ

Такую справку нелишне будет составить в том случае, если предприятию необходимо отразить в налоговом учете суммы, указанные в пп. 14.1.257 НКУ, и классифицировать их как возвратную финансовую помощь для целей налогообложения

Начисление условных процентов в налоговом учете согласно пп. 14.1.257 НКУ

Условные проценты начисляются только в налоговом учете. Расчет их суммы должен быть оформлен документально согласно требованиям п. 44.1 НКУ

Отражение в налоговом учете 85% приобретений у нерезидентов из офшорных зон согласно п. 161.2 НКУ

Несмотря на то что вся необходимая информация об этих операциях приводится в приложении ВО к декларации по налогу на прибыль по форме, утвержденной приказом МФУ от 28.09.2011 г. №1213, мы рекомендуем подтвердить ее бухгалтерской справкой во исполнение норм п. 44.1 НКУ

Распределение налогового кредита согласно нормам раздела V НКУ

В случаях, предусмотренных ст. 199, п. 198.5, пп. 209.15.1, п. 209.18 НКУ

Как видно из этого перечня, довольно много всевозможных хозяйственных операций могут оформляться бухгалтерской справкой. Список этот не исчерпывающий — могут быть и другие случаи, в которых понадобится составление бухгалтерской справки. Однако во всех случаях методика и правила ее составления будут одинаковы — различной будет только смысловая часть документа. Впрочем, каждое предприятие при необходимости может разработать другие формы документов для оформления той или иной хозяйственной операции и утвердить их приказом руководителя. Но если таких форм нет, на помощь придет бухгалтерская справка. Далее поговорим подробнее обо всех аспектах ее составления и оформления.

Бухгалтерская справка — это первичный документ

Согласно ст. 1 Закона о бухучете, первичный документ — это документ, содержащий сведения о хозяйственной операции и подтверждающий ее осуществление. В свою очередь, хозяйственная операция — это действие или событие, вызывающее изменения в структуре активов и обязательств, собственном капитале предприятия.

Исправление ошибок — это хозяйственная операция, так как она вызывает изменения в структуре активов и обязательств и/или в собственном капитале предприятия. Проведение различных расчетов, бухгалтерских процедур и отражение в учете их результатов (амортизация ОС, расчет курсовых разниц, распределение налогового кредита по НДС и др.) также соответствуют определению хозяйственной операции, так как по результатам таких расчетов опять же происходят вышеуказанные изменения. Соответственно, бухгалтерская справка, составленная в вышеприведенных случаях, будет соответствовать понятию первичного документа. Так, Минфин в письме от 13.12.2004 г. №31-04200-30-10/22823 (см. «ДК» №8/2005 ) прямо указывает на то, что «при обнаружении ошибки в учетных регистрах предусмотрено составление Бухгалтерской справки, которая будет основанием ( первичным документом ) для исправительной записи в соответствующий регистр бухгалтерского учета и Главную книгу» .

По мнению автора, не все бухгалтерские справки в полной мере соответствуют понятию первичного документа. Например, если бухгалтерская справка составляется при закрытии операционных счетов учета доходов и расходов, то при этом не происходит изменений в структуре активов и обязательств и/или в собственном капитале предприятия. В этом случае бухгалтер выполняет регламентные процедуры по закрытию отчетного периода, и бухгалтерская справка носит только информационный характер, предоставляя информацию о суммах оборотов, которые фактически были перенесены с операционных счетов 7 и 9 класса на балансовый счет прибылей и убытков (счет 44).

Реквизиты бухгалтерской справки

Согласно части 2 ст. 9 Закона о бухучете бухгалтерская справка как первичный документ должна содержать следующие реквизиты: название документа — бухгалтерская справка, дата и место составления; название предприятия, от имени которого составляется справка, содержание, объемы, единицу измерения хозяйственной операции, должности лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личную подпись или другие данные, позволяющие идентифицировать лицо, принимавшее участие в осуществлении хозяйственной операции. Бухгалтерскую справку подписывают: составившее ее лицо и главный бухгалтер. Попутно заметим, что реквизит «подпись» должен содержать саму подпись лица и ее расшифровку, которая состоит из инициалов и фамилии 1. Не указывать фамилию лица, подписавшего бухгалтерскую справку, будет ошибкой, так как при этом реквизит «подпись» будет неполным.

1 М. Зубков. Сучасна українська ділова мова. 3-тє вид. доповнене. — X. Торсінг, 2003. — С. 61.

Для более точной идентификации бухгалтерских справок рекомендуем присваивать им порядковые номера, как и другим видам первичных документов. Несмотря на то что в некоторых случаях бухгалтерская справка не соответствует определению первичного документа (см. предыдущий раздел), рекомендуем соблюдать нормы части 2 ст. 9 Закона о бухучете во всех случаях ее составления, хотя это и не обязательно.

Форма и содержание бухгалтерской справки

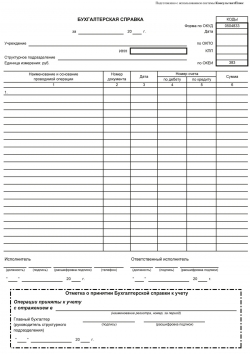

Бухгалтерская справка, как правило, составляется в произвольной форме. Типовая форма этого документа предусмотрена приказом МФУ от 29.12.2000 г. №356 только для случаев, когда справкой оформляется исправление ошибок в учете. Эта форма довольно проста (см. образец 1).

Данную форму можно применять не только при исправлении ошибок, но и в других случаях. Но если в бухгалтерской справке необходимо отразить больше информации, то ее можно составить в произвольной форме с указанием всех обязательных реквизитов, рассмотренных в предыдущем разделе. В этом случае примерный план основной (смысловой) части бухгалтерской справки может быть следующим:

1. Изложение сути хозяйственной операции, сути ошибки и т. п.

2. Расчет сумм. Объемные расчеты удобнее оформлять в виде таблиц.

3. Бухгалтерские проводки. Их тоже лучше приводить в табличной форме.

4. Налоговый учет операции. Здесь приводятся суммы доходов и расходов по данной операции, отражаемые для целей обложения налогом на прибыль, с указанием статьи, пункта или подпункта НКУ, на основании которых были отражены названные суммы.

Если в каких-то из указанных составляющих нет необходимости, их можно опустить. Однако чем полнее будет информация в бухгалтерской справке, тем качественнее будет этот документ. К справке желательно приложить копии или оригиналы документов, на основании которых она была составлена. Что касается удостоверения копий, то рекомендуем заверять их подписью исполнителя или главного бухгалтера и печатью предприятия. Таких требований нет в нормативных документах, но заверенная копия будет иметь большую доказательную силу, чем незаверенная.

Есть еще один случай, когда содержание бухгалтерской справки регламентировано законодательством, — это корректировки и распределение налогового кредита по НДС согласно ст. 199, п. 198.5, пп. 209.15.1, п. 209.18 НКУ. В частности, согласно п. 2.4 раздела IV Порядка ведения реестра выданных и полученных налоговых накладных 1. бухгалтерская справка должна быть составлена по налоговым накладным, таможенным декларациям, другим документам, предусмотренным п. 201.11, является основанием для начисления налогового кредита по НДС с учетом норм п. 198.6 НКУ и должна содержать исчерпывающий перечень указанных документов 2 .

1 Утвержден приказом Минфина от 17.12.2012 г. №1340.

2 См. также письмо Государственной налоговой службы Украины от 27.03.2013 г. №4692/6/15-3115.

Каждое предприятие может разработать и утвердить одну универсальную или несколько специальных форм бухгалтерской справки в зависимости от случаев ее составления. Такие формы могут утверждаться в приказе руководителя о документообороте на предприятии или в отдельных приказах. При необходимости предприятие может утвердить вместо формы бухгалтерской справки специальную форму своих внутренних документов — например, особую форму таких документов, как «Начисление амортизации основных средств», «Расчет операционных курсовых разниц по расчетам с иностранными покупателями» и др.

Приведем примерный образец составления бухгалтерской справки (см. образец 2) .

Отдельного рассмотрения заслуживает порядок документального оформления исправления ошибок, ранее допущенных в учете. Существуют два способа исправления ошибок, допущенных в учете: это корректурный способ и способ «сторно». Их применение регламентировано нормами раздела IV Положения №88 и п. 9 Методических рекомендаций №356.

Если ошибки, допущенные в первичных документах или учетных регистрах, обнаружены до переноса записей в Главную книгу за текущий месяц 1. в котором они были составлены, то такие ошибки исправляются корректурным способом. При этом способе неправильный текст и/или цифры зачеркиваются одной чертой так, чтобы можно было их прочесть, и над ними пишется правильный текст и/или цифры. Обязательно делается надпись «исправлено», указывается дата исправления, и это заверяется подписями лиц, подписывающих исправленный документ или регистр. Никакие дополнительные документы при этом не составляются, так как ошибка исправлена до составления отчетности и закрытия периода, и в отчетности будут отражены уже исправленные данные.

1 Согласно п. 4 Методических рекомендаций №356, учетные регистры, в т. ч. Главная книга, составляются ежемесячно.

Если же допущенные ошибки обнаруживаются уже после закрытия соответствующего отчетного периода, переноса записей в Главную книгу и составления отчетности, то исправлять их уже нужно способом «сторно». Этот способ предусматривает составление бухгалтерской справки, в которой ошибочная бухгалтерская запись (сумма, корреспонденция счетов) выполняется красными чернилами, пастой шариковых ручек и т. п. или в скобках, а правильная запись (сумма, корреспонденция счетов) вносится чернилами, пастой шариковых ручек и т. п. темного цвета. Справка должна содержать причину ошибки, ссылки на документы и учетные регистры, в которых допущена ошибка, подписывается составившим справку работником и после ее проверки — главным бухгалтером.

При исправлении ошибок способом «сторно» возможны две ситуации. Если ошибка выявлена до составления годовой отчетности, но после окончания отчетного месяца или квартала, то ее исправление сводится к составлению бухгалтерской справки и внесению в учетные данные исправительных записей согласно составленной справке. Годовая финансовая 1 отчетность будет составлена уже с учетом правильных данных. Вторая ситуация — это исправление ошибок прошлых лет, повлиявших на величину нераспределенной прибыли (непокрытого убытка), и она определена п. 4 П(С)БУ 6. Там указано, что «исправление ошибок, допущенных при составлении финансовых отчетов в предыдущих годах, проводится путем корректировки сальдо нераспределенной прибыли на начало отчетного года, если такие ошибки влияют на величину нераспределенной прибыли (непокрытого убытка)». Таким образом, необходимо произвести не только корректировочные записи по счету 44 «Нераспределенная прибыль (непокрытые убытки)» в корреспонденции со счетами бухгалтерского учета соответствующих объектов классов 1 — 6, но и изменить показатели баланса на начало отчетного года. При этом необходимо отследить влияние допущенной ошибки на финансовые результаты и показатели, которые рассчитываются на основе этих финансовых результатов (например, начисление отсроченных налогов, дивидендов, формирование резервного капитала и др.). Всю эту информацию нужно будет изложить в бухгалтерской справке.

1 Исправление ошибок в налоговой отчетности — это отдельная тема, которой мы сейчас не касаемся.

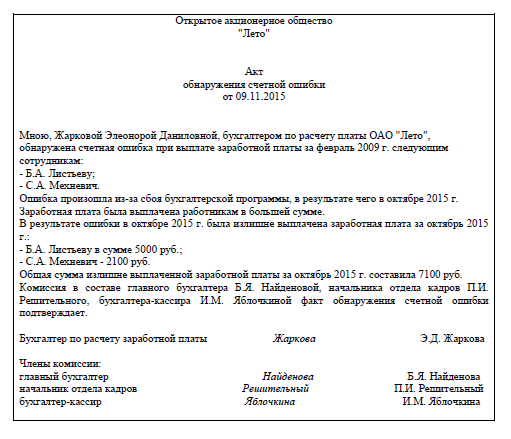

ПримерВ январе 2013 года при расчете курсовых разниц по валютным операциям была допущена арифметическая ошибка, которая выявлена в апреле 2013 г. Ошибочно была начислена отрицательная курсовая разница по расчетам с иностранным покупателем Dina LTD в сумме 1500 грн. Необходимо было начислить положительную курсовую разницу в сумме 6000 грн. Для исправления этой ошибки составлена бухгалтерская справка (образец 3)

Юлия ЕГОРОВА, специалист по налогообложению и бухгалтерскому учету