Категория: Бланки/Образцы

Как списать материалы, пришедшие в негодность в результате. В бухгалтерию из техотдела передан протокол их испытаний и акт списания от склада. Акт списания спецодежды пришедшей в негодность образец. Акт списания спецодежды - бланк, нужный всем предприятиям. Образец акта списания материалов, пришедших в негодность. Несмотря на свободную форму, необходимо оформить документ в соответствии с правилами. Если использовать в дальнейшем материалы не целесообразно, то их лучше списать (. Акт списания материальных ценностей, пришедших в негодность, образец.).

Акт на списание пришедшего в негодность малоценного инвентаря и предметов материально-технического. Образец с подробным описанием, рекомендации к. Образец акт на списание материалов пришедших в негодность пример заполнения скачать. Акт на списание материалов пришедших в. Списываю материалы (кт 10 дт 26,25,44), из 1с всегда распечатывала требование-накладную (форма м-11) и акт о. Актами на списание пришедшего в негодность. В разделе представлены образец акта списания товара, подробное описание, рекомендации к заполнению акта. Может прийти в негодность по причине боя или.

Списание материалов,пришедших в негодность. Просто списать в производство по акту списания или просто требование-накладная, подписанному диром. Образец акта о списании. Пришедших в негодность. В дальнейшем материалы не. Акт на списание пришедшего в. На списание пришедшего в негодность. Материалов сайта.

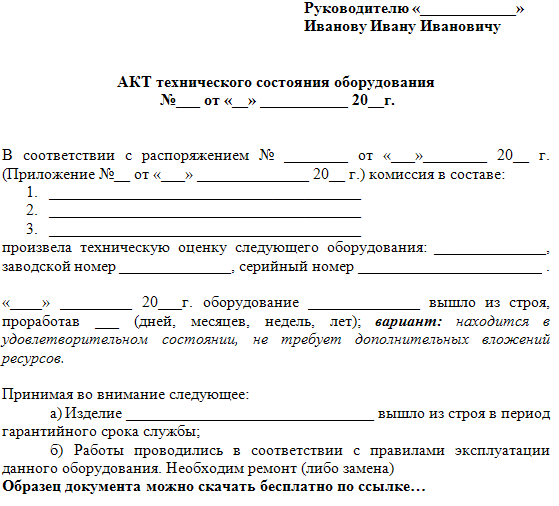

Акт списания оборудования По данной ссылке вы можете бесплатно скачать «Образец акта списания оборудования » в формате doc, размером 12 КБ. Все организации сталкиваются с необходимостью списания старого оборудования. Компьютеры, оргтехника и другое имущество должны быть утилизированы по акту списания. Для правильного списания требуется экспертное заключение о состоянии оборудования, в котором содержится оценка, подтверждающая невозможность дальнейшего использования.

Как грамотно составить акт на списание строительных и прочих материалов Для полноценной хозяйственной деятельности любому малому или крупному предприятию необходимы некие материальные ценности, обеспечивающие цикличность производственного процесса или сбыта продукции.

Списание пришедшего в негодность имущества Вопрос Федеральное государственное бюджетное учреждение получает в оперативное управление имущество для использования его в своей основной деятельности. при выполнении государственного задания, ВОПРОС: Можно ли списать его, как испорченное пришедшее в негодность имущество; каков порядок списания; нужно ли хранить списанное имущество на дефектном складе, сколько лет? Кто будет проверять наличие этого имущества каков порядок проверки, какие санкции при нарушениях учета данного имущества? Ответ Можно списать в порядке, утвержденном нормативно-правовыми актами субъекта РФ, учредителем.

«ТИПОВАЯ ИНСТРУКЦИЯ О ПОРЯДКЕ СПИСАНИЯ ПРИШЕДШИХ В НЕГОДНОСТЬ ЗДАНИЙ, СООРУЖЕНИЙ, МАШИН, ОБОРУДОВАНИЯ, ТРАНСПОРТНЫХ СРЕДСТВ И ДРУГОГО ИМУЩЕСТВА, ОТНОСЯЩЕГОСЯ К ОСНОВНЫМ СРЕДСТВАМ (ФОНДАМ)» (Утв. Минфином СССР и Госпланом СССР 01.07.85 N 100) (ред. от 28.05.90) Утверждена Минфином СССР и Госпланом СССР 1 июля 1985 г.

«ТИПОВАЯ ИНСТРУКЦИЯ О ПОРЯДКЕ СПИСАНИЯ ПРИШЕДШИХ В НЕГОДНОСТЬ ЗДАНИЙ, СООРУЖЕНИЙ, МАШИН, ОБОРУДОВАНИЯ, ТРАНСПОРТНЫХ СРЕДСТВ И ДРУГОГО ИМУЩЕСТВА, ОТНОСЯЩЕГОСЯ К ОСНОВНЫМ СРЕДСТВАМ (ФОНДАМ)» (Утв. Минфином СССР и Госпланом СССР 01.07.85 N 100) (ред. от 28.05.90) Утверждена Минфином СССР и Госпланом СССР 1 июля 1985 г.

Инструкция о порядке списания пришедших в негодность оборудования, инвентаря и другого имущества, числящихся в составе основных фондов (средств) в учреждениях, организациях и предприятиях системы Министерства просвещения СССР(фактически не применяется) Инструкция о порядке списания пришедших в негодность оборудования, инвентаря и другого имущества, числящихся в составе основных фондов (средств) в учреждениях, организациях и предприятиях системы Министерства просвещения СССР(фактически не применяется) Инструкция Минфина СССР Инструкция Минпроса СССР Финансирование народного образования.

16 июня 1962 г. N 161/31-и О ПОРЯДКЕ СПИСАНИЯ ПРИШЕДШИХ В НЕГОДНОСТЬ ОБОРУДОВАНИЯ, ХОЗЯЙСТВЕННОГО ИНВЕНТАРЯ И ДРУГОГО ИМУЩЕСТВА, ЧИСЛЯЩИХСЯ В СОСТАВЕ ОСНОВНЫХ 1. Настоящая Типовая инструкция издана Министерством финансов СССР и Госпланом СССР на основании поручения Совета Министров СССР от 24 марта 1962 г. в целях обеспечения единообразия при установлении совнархозами, министерствами и ведомствами порядка списания пришедших в негодность оборудования, хозяйственного инвентаря и другого имущества, принадлежащих государственным, кооперативным (кроме колхозов) и общественным предприятиям, организациям и учреждениям. 2.

![]() «Инструкция о порядке списания пришедших в негодность основных средств предприятий, объединений, организаций и учреждений железнодорожного транспорта» О ПОРЯДКЕ СПИСАНИЯ ПРИШЕДШИХ В НЕГОДНОСТЬ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЙ, ОБЪЕДИНЕНИЙ, ОРГАНИЗАЦИЙ И УЧРЕЖДЕНИЙ ЖЕЛЕЗНОДОРОЖНОГО ТРАНСПОРТА 1.

«Инструкция о порядке списания пришедших в негодность основных средств предприятий, объединений, организаций и учреждений железнодорожного транспорта» О ПОРЯДКЕ СПИСАНИЯ ПРИШЕДШИХ В НЕГОДНОСТЬ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЙ, ОБЪЕДИНЕНИЙ, ОРГАНИЗАЦИЙ И УЧРЕЖДЕНИЙ ЖЕЛЕЗНОДОРОЖНОГО ТРАНСПОРТА 1.

как списать материалы сч 10 Гульназ Муслухова Ученик (127), закрыт 3 года назад Как правильно провести проводку списания материалы сч 10, пришедшие в негодность по истечении сроков хранения? Д94 К 10? Д26 К 94? Дополнен 3 года назад Ситуация такая, склада у нас нет, я устроилась недавно, бух. до меня уволили, т. к. не сошлись характерами с начальником, и спросить мне не у кого, так вот на сч10 в Д- стоит сумма 150000 руб, эти материалы (столы, стулья, короче мебель) уже пришли в негодность, а почему она их не списала, я не знаю.

Списание основных средств в связи с их полным износом Материалы подготовлены группой консультантов-методологов ЗАО «BKR-Интерком-Аудит» В соответствии с пунктом 77 Методических указаний №91н, для определения целесообразности (пригодности) дальнейшего использования основных средств, а также для оформления документации при выбытии указанных объектов в организации приказом руководителя создается комиссия.

Списание материалов пришедших в негодность 1.3.21.

При инвентаризации обнаружена порча материалов. Налоговый учет. Стоимость материалов, испорченных в пределах норм естественной убыли, можно списать в уменьшение налогооблагаемого дохода (подп. 2 п. 7 ст. 254 НК РФ). Сверхнормативные потери Налоговый кодекс РФ прямо позволяет списывать лишь в том случае, если они возникли в результате чрезвычайных обстоятельств.

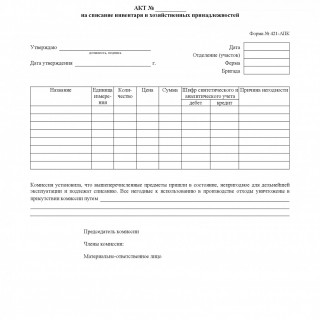

Форма 421-АПК. Акт на списание инвентаря и хозяйственных принадлежностей  Акт на списание инвентаря и хозяйственных принадлежностей по форме 421-АПК предназначен для оформления списания мелкого инвентаря и других хозяйственных принадлежностей при полной или частичной их ликвидации вследствие износа и утраты ими потребительных свойств либо по истечении установленных сроков службы и нецелесообразности (экономической, физической и т.п.) их дальнейшего использования. Этот же документ служит основанием для оприходования полученных при ликвидации инвентаря и хозяйственных принадлежностей возвратных отходов или предметов для утилизации (металлолом, ветошь, дрова, инструмент и другие пришедшие в негодность предметы и т.п.). Акт составляет комиссия на каждый случай пришедших в негодность производственного и хозяйственного инвентаря и других хозяйственных принадлежностей по соответствующим местам их эксплуатации (отделениям, фермам, бригадам, цехам и т.д.). В состав комиссии включается руководитель внутрихозяйственного подразделения, материально ответственное лицо и другие работники, связанные с эксплуатацией этих предметов.

Акт на списание инвентаря и хозяйственных принадлежностей по форме 421-АПК предназначен для оформления списания мелкого инвентаря и других хозяйственных принадлежностей при полной или частичной их ликвидации вследствие износа и утраты ими потребительных свойств либо по истечении установленных сроков службы и нецелесообразности (экономической, физической и т.п.) их дальнейшего использования. Этот же документ служит основанием для оприходования полученных при ликвидации инвентаря и хозяйственных принадлежностей возвратных отходов или предметов для утилизации (металлолом, ветошь, дрова, инструмент и другие пришедшие в негодность предметы и т.п.). Акт составляет комиссия на каждый случай пришедших в негодность производственного и хозяйственного инвентаря и других хозяйственных принадлежностей по соответствующим местам их эксплуатации (отделениям, фермам, бригадам, цехам и т.д.). В состав комиссии включается руководитель внутрихозяйственного подразделения, материально ответственное лицо и другие работники, связанные с эксплуатацией этих предметов.

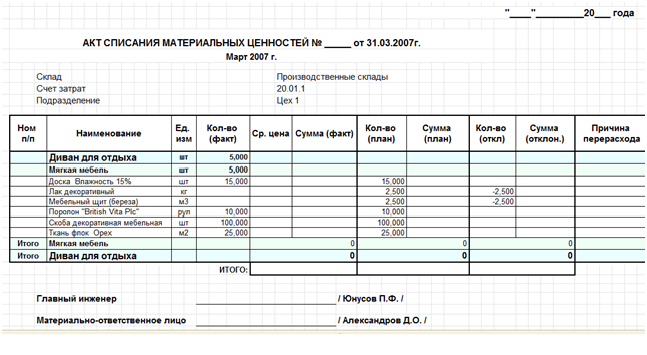

Акт списания материальных ценностей Необходимость в списании материальных ценностей появляется в случае, если они пришли в негодность, сломаны или морально устарели. Если использовать в дальнейшем материалы не целесообразно, то их лучше списать (снять с учета). Списание материальных ценностей может быть оформлено требованием-накладной.

лимитно-заборной картой. На основании одного из этих документов материальные ценности запрашиваются, после чего их можно списать. Акт списания материальных ценностей, пришедших в негодность, заполняется, прежде всего, для бухгалтерии.

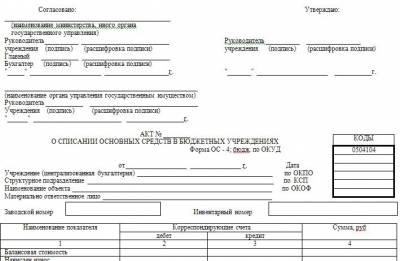

Акт списания образец Представляем вашему вниманию образец акта дефектации (акт списания). Для подготовки акта списания основных средств в нашей организации применяется именно такой шаблон. Данная форма ведомости дефектов удовлетворяет требования государственных структур, например — Росимущество. контроллирующих учет и движение основных фондов в бюджетных организациях. Акт списания основных средств, заполняемый по форме № ос-4, представляет собой документ, который оформляется для списания основных средств.

Подскажите, каков алгоритм и документооборот при списании основных средств, пришедших в негодность?

(В скобках пишу вопросы)

Я представляю себе так:

1.Создается комиссия (сразу вопрос: нужен ли приказ? и с какой формулировкой)

2. Комиссия осматривает ОС и пишет акт (если есть люди добрые, то примерную форму акта или формулировки оттуда, плиз?)

3. Приказ на списание

4. Списание по форме ОС-4 (списать можно только на чистую прибыль? на затраты нельзя?)

И еще вопрос - в каких случаях необходимо, чтобы акт о негодности составлялся сторонней организацией?

Буду благодарен за ссылки по теме.

Если хотите комиссию можно воспользовать инвентаризационной и при инвентаризации "Выявить" ОС, пришедшие в негодность. Но я думаю можно обойтись служебкой от Главного инженера или какого-нибудь другого тех. специалиста. В службке пишите, что такой-то объект ОС пришел в негодность (проржавел, сломался и т.п.)

Дальше на основании этой служебки можнососотавить приказ о списании и делать ОС-4.

Убыток от списания идет на расходы.

Заключение сторонней организаци нужен для подстраховки (например, когда убыток от списания ОС велик)

Немного дополню.

Источником списания ОС является начисленная амортизация- в первую очередь.

Суммы которые не покрыты амортизацией относят на счет 91 ( это то ли операционные то ли внереализационные расходы- вечно их путаю).

В налоговом учете убыток от списания признается, но в особом порядке. Он списывается на уменьшение налогооблогаемой прибыли равномерно в течение периода времени, который ОС не "дослужили".

С уважением,

Анархист.

В налоговом учете убыток от списания признается, но в особом порядкеЭто касается только убытка от реализации объекта ОС.

Механизм списания материальных ценностей, пришедших в негодное (предельное) состояние, а также, использованных на нужды воинской части (далее – материальные ценности) и сумм ущерба, причиненного в результате недостачи, повреждения, других действий (бездействия) с материальными ценностями (включая денежные средства) (далее – суммы ущерба) определен в Порядке списания с учета вооружения, военной техники и других материальных средств в Вооруженных Силах Российской Федерации, утвержденном приказом Министра обороны Российской Федерации от 12 сентября 2007 г. № 365-дсп.

Списанию с учета воинских частей подлежат материальные ценности :

выслужившие установленные сроки эксплуатации (выработавшие ресурс), если они по своему состоянию или по причинам экономической нецелесообразности не могут быть отремонтированы (восстановлены) и использованы по назначению, не подлежат дальнейшему хранению;

подвергшиеся радиоактивному загрязнению наружных и (или) внутренних поверхностей, если неоднократным проведением дезактивации невозможно снизить радиоактивное загрязнение до допустимых уровней или дезактивация экономически нецелесообразна;

уничтоженные (поврежденные) в процессе научно-исследовательских, опытно-конструкторских работ, не подлежащие дальнейшему использованию по назначению;

изготовленные по заказу Министерства обороны на предприятиях оборонно-промышленного комплекса, прошедшие испытания в объеме большем, чем приемо-сдаточные, и непригодные для использования по назначению, если они не были реализованы в течение одного года в соответствии с нормативными правовыми актами Российской Федерации и в установленном порядке;

находящиеся в районах Российской Федерации и на территории иностранных государств, где отсутствует производственная база для их капитального ремонта и их доставка на ремонтные предприятия экономически нецелесообразна, а дальнейшее использование по назначению невозможно (разборка, уничтожение, утилизация или реализация на местах использования осуществляются по решению начальников главных и центральных управлений Министерства обороны по закрепленной номенклатуре в установленном в Министерстве обороны порядке);

поврежденные при десантировании независимо от их сроков эксплуатации (выработки ресурса) по их фактическому состоянию, если их ремонт (восстановление) невозможен или экономически нецелесообразен;

вооружение, военная техника и другое имущество устаревших типов, не выслужившие установленные сроки эксплуатации (не выработавшие ресурс), признанные нецелесообразными к дальнейшему использованию по назначению и проведению модернизации, снятые с вооружения (эксплуатации, снабжения), если они не были реализованы в течение одного года в соответствии с нормативными правовыми актами Российской Федерации и в установленном порядке (за исключением образцов вооружения, военной техники и других материальных средств, не подлежащих реализации на внутреннем рынке);

жидкое топливо, масла, смазки и специальные жидкости (далее – горючее) до истечения установленных сроков эксплуатации при изменении качественного состояния и переводе в низшие сорта (из одной марки в другую), если по результатам лабораторного контроля (анализа) их качественное состояние не соответствует стандартам (техническим условиям);

естественная убыль материальных ценностей при хранении, транспортировании, приеме и выдаче, переработке, а также безвозвратные потери горючего при зачистке емкостей для хранения горючего (в пределах установленных норм);

шифровальная аппаратура, ее комплектующие элементы, специализированное оборудование до истечения установленных сроков эксплуатации, если по результатам периодического освидетельствования специализированной организацией они не получили сертификат соответствия специальным требованиям;

материальные ценности бессрочного пользования, пришедшие в негодное (предельное) состояние в процессе использования по назначению, хранения при соблюдении установленных правил, если они по своему состоянию или по причинам экономической нецелесообразности не могут быть отремонтированы (восстановлены) и использованы по назначению, не подлежат дальнейшему хранению;

материальные ценности, использованные на нужды воинских частей.

Прямым расходом с учета воинской части списываются следующие материальные запасы, выданные со склада (аптеки) в подразделения воинской части:

материалы (за исключением горючего) для чистки, смазки, хранения вооружения, военной техники и других материальных средств;

тетради, писчая бумага и канцелярские принадлежности;

платки носовые, подворотнички, носки, портянки, перчатки (кроме меховых, кожаных и теплых), чехлы и ленты флотские к фуражкам-бескозыркам, воротники форменные, знаки различия и отличия, фурнитура, расходные материалы, ремонтные материалы для ремонта вещевого имущества, щетки одежные, средства ухода за обувью, средства от моли, веревки, колесная и амуничная мазь;

электрические лампочки, заряды к огнетушителям;

лекарственные и иммунобиологические препараты; средства для дезинфекции, дезинсекции, дератизации; реактивы, химикаты; перевязочный материал, шовный материал, лейкопластыри, врачебные предметы расходные, лабораторная посуда, аптечные предметы расходные (за исключением наркотических лекарственных средств и психотропных веществ, лекарственных средств и изделий медицинского назначения, подлежащих предметно-количественному учету в подразделениях. Перечень материальных запасов, подлежащих предметно-количественному учету, разрабатывается Главным военно-медицинским управлением Министерства обороны и утверждается Министром обороны Российской Федерации);

вскрыватели упаковки и консервов, спички ветроустойчивые, сухое горючее, индивидуальные средства разогрева, средства обеззараживания воды, салфетки гигиенические, полученные от разукомплектования рационов питания; одноразовая посуда, салфетки бумажные, моющие и чистящие средства для мытья столовой и кухонной посуды.

Списанию прямым расходом не подлежат материальные запасы, выданные для изготовления продукции или составления смесей, выполнения работ по ремонту зданий, сооружений.

Недостающие материальные ценности, в том числе недостачи, выявленные при приеме материальных ценностей, превышающие нормы естественной убыли, независимо от их назначения, источников поступления и способов приобретения списываются с учета воинской части на основании приказа командира воинской части.

Сумма ущерба, указанная в приказе командира воинской части, заносится в соответствующие регистры бюджетного учета.

Ущерб, причиненный государству по вине должностных и других лиц, подлежит возмещению за счет виновных лиц в соответствии с законодательством Российской Федерации.

Сумма ущерба, которая не может быть возмещена за счет виновных лиц, списывается с учета воинской части за счет федерального бюджета по акту о списании ущерба, причиненного недостачей материальных ценностей, нематериальных активов и иного имущества (далее – акт о списании ущерба).

Списание с учета сумм ущерба за счет федерального бюджета производится:

а) когда ущерб причинен и отсутствуют основания для привлечения в установленном порядке к материальной ответственности должностных и других лиц, в случаях если:

недостача или повреждение материальных ценностей явились следствием стихийных бедствий, военных действий, диверсий, террористических актов, массовых беспорядков, погромов, поджогов, действий незаконных вооруженных формирований, пожаров, катастроф или аварий, в том числе и при ликвидации их последствий;

материальные ценности утрачены, уничтожены или повреждены по приказам соответствующих командиров (начальников) в целях предотвращения захвата их противником или в целях предупреждения (ликвидации) заразных и инфекционных заболеваний;

ущерб, причиненный уничтожением или повреждением материальных ценностей, был допущен в ходе проведения испытаний, научно-исследовательских или опытно-конструкторских работ и учений;

б) когда ущерб причинен по вине должностных и других лиц, в случаях если:

сумма ущерба превышает сумму, подлежащую взысканию с виновного лица в административном порядке или определенную судебными органами;

чья-либо вина в причинении ущерба не установлена в ходе проведенного административного расследования либо не доказана органами следствия, дознания и (или) в судебном порядке (за исключением случаев, указанных в абзаце втором подпункта «а» настоящего пункта);

судебный орган отказал в иске, а в случае несогласия истца с отказом, – после рассмотрения его жалобы судебным органом вышестоящей инстанции и оставления в силе решения судебного органа первой инстанции;

виновные в причинении ущерба лица, подлежащие привлечению в качестве обвиняемых, не установлены, либо они скрылись от следствия и суда, или их местопребывание неизвестно по иным причинам. В этих случаях оформление акта о списании ущерба производится после вынесения постановления о приостановлении предварительного следствия или определения судебного органа о приостановлении производства по делу. После установления или розыска виновных лиц и привлечения их к ответственности к ним предъявляется иск;

возмещение сумм ущерба за счет виновных лиц невозможно после использования всех предусмотренных законодательством Российской Федерации мер по их взысканию (за исключением случаев, когда установление судом несостоятельности должника экономически нецелесообразно).

Акт о списании с учета воинских частей материальных ценностей оформляется:

а) в двух экземплярах, если он подлежит утверждению командиром воинской части, в которой материальные ценности числятся в учете. При этом первый экземпляр утвержденного акта о списании с прилагаемыми к нему служебными документами передается в финансовый орган воинской части, второй экземпляр – материально ответственному лицу;

б) в трех экземплярах, если он подлежит утверждению должностным лицом, не являющимся командиром воинской части, в которой списываемые материальные ценности числятся в учете, и имеющем на это право (далее – вышестоящее должностное лицо). При этом первый и второй экземпляры утвержденного акта о списании возвращаются в воинскую часть *. третий экземпляр утвержденного акта о списании с прилагаемыми к нему служебными документами, хранится в делах соответствующего органа материально-технического обеспечения, подчиненного вышестоящему должностному лицу, утвердившему акт о списании.

в одном экземпляре, если он подлежит утверждению командиром воинской части;

в двух экземплярах, если он подлежит утверждению вышестоящим должностным лицом. Первый экземпляр утвержденного акта о списании ущерба возвращается в воинскую часть, второй экземпляр утвержденного акта на списание с прилагаемыми к нему служебными документами хранится в делах финансового органа военного управления вышестоящего должностного лица, а там, где они по штату не предусмотрены, – в делах структурного подразделения органа военного управления вышестоящего должностного лица, определяемого данным должностным лицом.

Кроме того, во всех случаях копии утвержденного акта о списании направляются воинской частью в довольствующие органы материально-технического обеспечения, в которых воинская часть состоит на обеспечении, в соответствии с номенклатурой списанных материальных ценностей.

Акт о списании перед утверждением в обязательном порядке должен пройти:

финансовую экспертизу – на предмет правильности оформления акта о списании и прилагаемых к нему служебных документов, правильности определения первоначальной и остаточной стоимости;

правовую экспертизу – на предмет правильности определения основания для списания материальных ценностей и сумм ущерба, а также соответствия прав должностного лица по утверждению акта о списании.

Для уяснения степени усвоения пройденного материала рекомендуется опросить по третьему учебному вопросу 2-3 курсантов.

1. Какой документ регламентирует списание материальных ценностей и сумм ущерба?

2. В скольких экземплярах оформляются акты о списании материальных ценностей и сумм ущерба?

1. Механизм списания материальных ценностей и сумм ущерба определен в Порядке списания с учета вооружения, военной техники и других материальных средств в Вооруженных Силах Российской Федерации, утвержденном приказом Министра обороны Российской Федерации от 12 сентября 2007 г. № 365-дсп.

2.Акт о списаниис учета воинских частей материальных ценностей оформляется:

а) в двух экземплярах, если он подлежит утверждению командиром воинской части, в которой материальные ценности числятся в учете.

б) в трех экземплярах, если он подлежит утверждению должностным лицом, не являющимся командиром воинской части, в которой списываемые материальные ценности числятся в учете, и имеющем на это право.

Акт о списании ущербаоформляется:

в одном экземпляре, если он подлежит утверждению командиром воинской части;

в двух экземплярах, если он подлежит утверждению вышестоящим должностным лицом.

Вывод: И так мы с вами уяснилимеханизм списания материальных ценностей, пришедших в негодное (предельное) состояние, а также, использованных на нужды воинской части и сумм ущерба, причиненного в результате недостачи, повреждения, других действий (бездействия) с материальными ценностями (включая денежные средства). Знание материала данного учебного вопроса поможет вам в решении вопросов о списании материальных ценностей и сумм ущерба.

mydocx.ru - 2015-2016 year. (0.094 sec.)