Категория: Бланки/Образцы

Форма настоящего документа приведена в качестве примера. Применение данной формы не обязательно, так как она не включена в перечень первичных учетных документов, утвержденный Постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360.

Перечень обязательных сведений, которые должны содержать первичные учетные документы предусмотрен подп. 1.4 Указа Президента Республики Беларусь от 15.03.2011 N 114 "О некоторых вопросах применения первичных учетных документов".

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Акт»:Новое за 23 декабря 2016

эталон акта списания продукта подписывается.Процедура списания проводится комиссией, которая может действовать на временной либо неизменной базе. невзирая на свободную форму, нужно оформить документ в согласовании с правилами дизайна схожих документов. предки часто отрешаются от восстановления имущества, а бухгалтерия отдела образования категорически отказывает в списании на основании му и списка обозначенных причинных оснований.

На любом предприятии может появиться нужность списания того основного средства, которое недоамортизированно. Она же составляет акт на списание объекта ос и утверждает его у управляющего предприятия.

На любом предприятии может появиться нужность списания того основного средства, которое недоамортизированно. Она же составляет акт на списание объекта ос и утверждает его у управляющего предприятия.

Но с течением времени, все может придти в негодность, потому появляется нужность избавиться.продукты в процессе хранения могут утратить свои потребительские свойства, продукт может придти в негодность по. О нем мы вам поведаем в последующий раз итак, на предприятии появилась нужность полного либо частичного списания какого-то объекта ос.

Документ подтверждает решение о списании, а также служит основанием внесения инфы по счетам бухгалтерского учета о выбытии вещественных припасов.  В разделе представлены эталон акта списания продукта, подробное описание, советы к наполнению акта.

В разделе представлены эталон акта списания продукта, подробное описание, советы к наполнению акта.

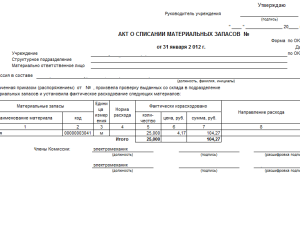

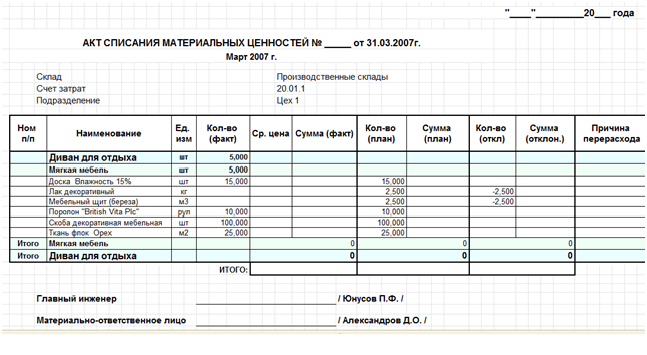

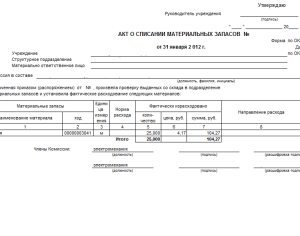

Акт на списание вещественных ценностей эталон бланк.

Акт на списание вещественных ценностей эталон бланк.

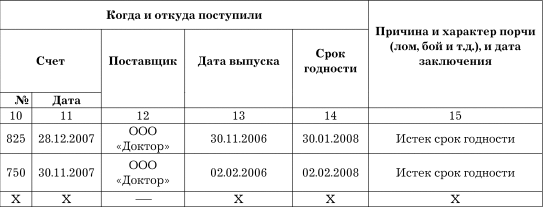

Акт списания продукта пришедших в негодность эталон. Применяется для дизайна возникающего по тем либо другим причинам боя, порчи, лома продуктно - вещественных ценностей, подлежащих уценке либо списанию. Отмечается, в каком состоянии находятся конструктивные элементы, детали, главные части и узлы ликвидируемого имущества.

Акт списания продукта пришедших в негодность эталон. Применяется для дизайна возникающего по тем либо другим причинам боя, порчи, лома продуктно - вещественных ценностей, подлежащих уценке либо списанию. Отмечается, в каком состоянии находятся конструктивные элементы, детали, главные части и узлы ликвидируемого имущества.

исследование работы 1с бухгалтерия по наполнению первичной бухгалтерской документации, начислению заработной платы, налогов и сборов.Оформлением материалов занимается бухгалтерия, для этого непременно учитываются требования, предъявляемые в издержекной. При оформлении акта для списания в утиль на основании документа делается ликвидирование продукта либо материала, пришедшего в негодность. Как приготовить акт списания вещественных ценностей. Если перед составлением акта пригодилось предварительное проведение работ (типично для долгих процессов инвентаризация, тесты оборудования и т. Раздел 3 содержит сведения о издержек, связанных со списанием ос, и оставшихся после списания тмц, применимых к применению.Рассмотрение списания материалов просит временных издержек, зато дает фирме и налоговым органом возможность отслеживания необходимости тех либо других доходов, расходов.Объем материалов, который был применен при строительстве объектов, рассчитывается спецами производственно-технического отдела (пто) на основании действующих снип.

Используйте форму, расположенную ниже студенты, аспиранты, юные ученые, использующие базу познаний в собственной учебе и работе, будут вам очень признательны. При желании вы сможете без помощи других создать и утвердить форму акта на списание ос.  Негодность машин, обору-дования, транспортных средств. Подписи лиц должны быть уникальными без применения факсимиле (если в организации не установлен данный метод подписания внутренних документов).

Негодность машин, обору-дования, транспортных средств. Подписи лиц должны быть уникальными без применения факсимиле (если в организации не установлен данный метод подписания внутренних документов).

Ценностипришливнегодность из-за долгого применения.Необходимость в списаниивещественныхценностей возникает в случае, если они пришливнегодность, сломаны либо морально устарели. В целях предстоящего усиления контроля за обеспечением сохранности и оптимального.Акт списания вещественных ценностей, пришедших в негодность.При любом расходе тмц создаются актысписаниявещественныхценностей. К ней могут относиться ттн издержекные, счета-фактуры, ассортиментный список и другие. Форма акта на списание материалов, эталон наполнения которой можно отыскать в вебе, имеет несколько тонкостей наполнения. Процедура списания проводится комиссией, которая может действовать на временной либо неизменной базе. Документы складского учета подлежат сохранности до проведения очередной и дальше по необходимости.

Акт списания материальных ценностей пришедших в негодность образец

Добавлен: 19 Сен 2016 от: « Universal » G?NsTer

СОГЛАСОВАНО УТВЕРЖДАЮ Председатель совета МОУ основной Директор МОУ основной общеобразовательной школы № 13 общеобразовательной школы № 13

___________Кадникова С.Н. ________Н.П.Белова.

«_______»_____ 200_ год «____»_______200__год.

о комиссии на списание пришедших в негодность ценностей,относящихся к основным средствам.

1. Общие положения

1.1. Настоящее положение определяет порядок списания основных средств нахмуниципального имущества Чесменского муниципального района, находящегося в хозяйственном ведении муниципальных унитарных предприятий, в оперативном управлении муниципальных учреждений и казенных предприятий, а также переданного в доверительное управление, безвозмездное пользование (ссуду), аренду юридическим и физическим лицам.

1.2. Настоящее Положение регламентирует порядок списания муниципального имущества, а также распоряжения им после списания. Положение распространяется на муниципальные унитарные предприятия и учреждения Чесменского муниципального района, другие предприятия и организации независимо от их организационно-правовых форм (далее – Организации), индивидуальных предпринимателей, граждан, с которыми заключены различные виды договоров передачи муниципального имущества с сохранением права муниципальной собственности, а также на имущество, находящееся в муниципальной казне.

1.3. Под действие данного Положения попадает муниципальное имущество, относящееся к основным средствам: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, многолетние насаждения и прочие основные средства, являющиеся муниципальной собственностью Чесменского муниципального района.

1.4. Муниципальное имущество, пришедшие в негодность в результате физического и (или) морального износа, аварии, стихийного бедствия и иных чрезвычайных ситуаций, нарушения условий эксплуатации и по другим причинам, подлежат списанию при условии, что их восстановление невозможно или экономически нецелесообразно, а также отсутствует возможность реализации или передачи муниципальным предприятиям, учреждениям и иным организациям в установленном порядке.

1.5. Списание основных средств имеет место в случаях:

1) морального износа (несоответствия вещи современному уровню техники или иной области знаний) либо физического износа (несоответствия свойств вещи ее первоначальному состоянию);

2) уничтожения при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

3) хищения, утраты, уничтожения или повреждения объектов, при котором их дальнейшее использование не представляется возможным без значительных затрат на восстановление;

4) в других случаях.

2. Порядок списания основных средств, находящихся в муниципальной собственности Чесменского муниципального района

2.1. Списание основных средств может быть инициировано:

1) комиссией, создаваемой внутри Организации, для определения пригодности и целесообразности дальнейшего использования основных средств или возможности их восстановления, а также для оформления необходимой для списания документации (далее – Комиссия организации);

2) непосредственно лицом, которому передано муниципальное имущество.

2.2. Комиссия организации оформляет и представляет в Районное управление экономики, недвижимости и предпринимательства (далее – Управление) пакет документов для списания основных средств (Приложение №2). К данному пакету документов прикладывается заявка на списание основных средств с указанием наименований объектов, представленных к списанию, их инвентарных номеров, даты ввода в эксплуатацию, балансовой и остаточной стоимости.

2.3. При списании основных средств, балансодержателем которых является муниципальное предприятие, учреждение (далее – Муниципальные организации) либо находящихся в казне, пакет документов с заявкой к нему готовит и представляет в адрес Управления непосредственно Организация, которой передано данное имущество.

2.4. Заявка на списание основных средств Муниципальной организации должна быть согласована со структурным подразделением, в состав которого оно входит.

2.5. Управление обязано в течение 30 дней рассмотреть представленные документы и подготовить решение о списании имущества либо письменно уведомить Организацию или лицо, подавшее заявку, об отказе в списании с указанием причин отказа.

2.6. При обоснованной необходимости (решение Управления о проведении дополнительной экспертизы, инвентаризации, независимой оценки и т.п.) срок рассмотрения документов может быть увеличен и определен в соответствующем решении.

2.7. Организация списывает основные средства со своего баланса на основании решения Управления в надлежащий срок.

2.8. Организация, осуществившая списание основных средств, обязана представить в Управление документы, подтверждающие ликвидацию (сдачу в металлолом, уничтожение и т.п.), передачу либо продажу списанного имущества, документы, подтверждающие оприходование годных узлов, агрегатов, не позднее 20 дней с момента получения решения. Денежные средства, полученные от списания основных средств, должны быть перечислены в бюджет Чесменского муниципального района.

2.9. Муниципальные организации по результатам движения имущества в течение текущего года обязаны вносить соответствующие изменения в перечень закрепленного имущества.

Прочие Организации, физические лица и индивидуальные предприниматели обязаны вносить соответствующие изменения в договор о передаче муниципального имущества в течение 30 дней после получения решения Управления.

В случае списания муниципального имущества, оно исключается из соответствующего договора о передаче муниципального имущества, при этом одновременно имущество списывается балансодержателем в установленном настоящим Положением порядке.

3. Порядок работы Комиссии Организации

3.1. Для определения непригодности основных средств, невозможности или экономической нецелесообразности их восстановления, а также для оформления необходимой документации в организации распорядительным документом руководителя создается постоянно действующая комиссия по списанию основных средств.

3.2. В состав комиссии по списанию основных средств входят:

1) руководитель Организации или его заместитель (председатель Комиссии);

2) главный бухгалтер Организации или его заместитель (в учреждениях, в которых по штатному расписанию нет должности главного бухгалтера – лицо, на которое возложено ведение бухгалтерского учета; в учреждениях, обслуживаемых централизованными бухгалтериями – руководитель группы учета или другие работники этой бухгалтерии);

3) начальник соответствующего структурного подразделения;

4) материально ответственные лица Организации, за которыми закреплены списываемые основные средства.

3.3. В компетенцию комиссии по списанию основных средств входит:

1) непосредственный осмотр объекта, подлежащего списанию, с использованием необходимой технической документации, данных бухгалтерского учета;

2) оформление актов о выявленных дефектах оборудования (форма №ОС-16);

3) решение вопроса о пригодности объекта к дальнейшему использованию, возможности его восстановления;

4) установление причин списания имущества (физический и/или моральный износ, реконструкция, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, утрата, хищение и т.д.);

5) выявление лиц, по вине которых произошло преждевременное выбытие муниципального имущества из эксплуатации;

6) привлечение их к ответственности (в случае усмотрения в их действиях признаков состава преступления – информирование об этом соответствующих органов внутренних дел) либо указание на невозможность привлечения к ответственности по тем или иным причинам;

7) установление целесообразности дальнейшего использования отдельных узлов, деталей, материалов списываемого объекта, их оценка (исходя из цен, существующих на день списания, либо путем привлечения независимых специалистов по оценке имущества), контроль за изъятием и оприходованием.

3.4. В случае принятия Комиссией организации, положительного решения о списании, оформляются акты на списание основных средств (Типовая межотраслевая форма №ОС-4 – далее форма ОС-4) или акты на списание автотранспортных средств (Типовая межотраслевая форма №ОС-4а – далее форма ОС-4а) в двух экземплярах с указанием данных, характеризующих объект: дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, дата ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации по данным бухгалтерского учета, проведенные ремонты, причины выбытия с обоснованием причин нецелесообразности использования и невозможности восстановления, состояние основных частей, деталей, узлов, конструктивных агрегатов. Акты утверждаются руководителем организации.

3.5. Комиссия организации не позднее 20 дней со дня утверждения руководителем организации актов на списание основных средств, оформляет и представляет в Управление документы в соответствии с пунктом 2.2 настоящего Положения.

4. Особенности списания отдельных групп объектов

В данном разделе отражены особенности списания следующих отдельных групп объектов:

1) здания и сооружения;

2) транспортные средства;

3) библиотечный фонд;

4) основные средства, утраченные вследствие хищения, пожара, стихийного бедствия, действия непреодолимой силы;

5) основные средства, находящиеся в муниципальной казне Чесменского муниципального района.

4.1. Списание зданий, сооружений:

1) при списании с баланса Организации зданий, сооружений дополнительно в Управление представляется справка из органов инвентаризации о состоянии и стоимости здания (сооружения) или иного объекта недвижимости, подлежащего списанию, подтверждающие его техническое состояние;

2) списание муниципальных объектов недвижимости производится на основании постановления Главы Чесменского муниципального района, согласованного с отделом архитектуры и градостроительства Районного управления инженерного обеспечения и строитлеьства, и оформляется постановлением Главы Чесменского муниципального района о списании и последующем сносе объекта (в случае необходимости сноса под новое строительство или иное использование земельного участка);

3) Комиссия организации готовит и представляет на утверждение в Управление акт на списание основных средств (форма ОС-4), который подписывается руководителем и главным бухгалтером организации. После утверждения начальником Управления акта на списание данного объекта объект исключается из реестра муниципальной собственности;

4) снос объекта, расчистка земельного участка, занятого указанным объектом, и приведение его в соответствие с требованиями земельного и градостроительного законодательства производится силами и за счет средств организации, определяемой постановлением Главы Чесменского муниципального района.

4.2. Списание транспортных средств:

1) при списании транспортных средств, в заявке дополнительно указывается информация о списываемых основных средствах: пробег автомобиля, даются технические характеристики и номера агрегатов и деталей автомобиля, возможности дальнейшего использования основных деталей и узлов, которые могут быть получены при разборке транспортных средств, подтверждающие их техническое состояние;

2) в течение 10 дней после списания объекта организация обязана снять транспортное средство с учета в соответствующих органах ГИБДД и Гостехнадзора;

3) Организация обязана представить в Управление: справку о снятии с учета транспортного средства в соответствующих органах ГИБДД и Гостехнадзора; акты на списание транспортного средства (форма ОС-4а), для утверждения их начальником управления, а также документы, подтверждающие факт оприходования годных узлов и агрегатов либо установки их на другое транспортное средство (при наличии), в течение 30 дней с момента получения решения о списании.

4.3. Списание библиотечного фонда:

1) Организация имеет право самостоятельно по согласованию со структурным подразделением Чесменского муниципального района, в зависимости от уровня подчинения организации, списывать с баланса библиотечный фонд со сроком полезного использования менее 12 месяцев, проведение технической экспертизы при этом не требуется;

2) Организация самостоятельно списывает методическую литературу по согласованию со структурным подразделением Чесменского муниципального района, в зависимости от уровня подчинения организации, проведение технической экспертизы при этом не требуется;

3) Организация обязана уведомить Управление о стоимости списанного библиотечного фонда или методической литературы и способе их ликвидации одновременно с предоставлением полугодовой отчетности.

4.4. Списание основных средств, утраченных вследствие кражи, пожара, стихийного бедствия, действия непреодолимой силы:

1) при списании указанного имущества организация обязана представить в Управление дополнительно:

- документ, подтверждающий факт утраты имущества (постановление о возбуждении уголовного дела, либо об отказе в возбуждении уголовного дела, справка пожарной инспекции о факте пожара и т.п.);

- объяснительные записки руководителя и материально-ответственных лиц организации или лица, которому передано муниципальное имущество, о факте утраты имущества;

- документы, подтверждающие наказание виновных лиц и возмещение причиненного ущерба;

2) Организации и лица, на которые распространяется действие настоящего Положения, обязаны незамедлительно информировать Управление о фактах утраты имущества и представлять соответствующие документы.

4.5. Списание имущества, находящегося в муниципальной казне Чесменского муниципального района:

1) списание имущества, переданного из муниципальной казны по договорам аренды, безвозмездного пользования, другим видам договоров осуществляется согласно настоящему Положению, если иное не предусмотрено иными действующими нормативными правовыми актами;

2) в дополнение к пункту 2.1. настоящего Положения инициатором списания может выступить Районное управление экономики, недвижимости и предпринимательства, осуществляющее управление и распоряжение имуществом, входящим в состав казны.

5. Распоряжение списанным муниципальным имуществом

5.1. Списанные в соответствии с решением Управления основные средства могут быть:

1) физически уничтожены или реализованы Организацией, подавшей заявку на списание;

2) самостоятельно демонтированы и разобраны Организацией с целью проведения дефектовки годных к дальнейшей эксплуатации узлов и агрегатов для оприходования и дальнейшего использования их в собственных нуждах;

3) переданы в оперативное управление, хозяйственное ведение, в аренду, в безвозмездное пользование либо по другим видам договоров.

5.2. При принятии решения в отношении списанного имущества решение по его дальнейшему использованию является приоритетным перед решением об его уничтожении. Принимаемое решение должно быть направлено на максимальное получение пользы для общества от списываемого имущества, в том числе и от использования его частей и (или) материалов.

5.3. Структурные подразделения Чесменского муниципального района могут ходатайствовать перед Управлением о дальнейшем использовании списанных основных средств в интересах Муниципальных организаций с предоставлением обоснований такого использования.

5.4. Материальные ценности, остающиеся от списания, приходуются по цене возможного использования на дату списания.

6. Ответственность организаций Чесменского муниципального района

6.1. В случае нарушения требований, предусмотренных настоящим Положением, виновные лица несут ответственность, предусмотренную действующим законодательством.

В случае нанесения ущерба Муниципальной организации либо собственнику муниципального имущества виновное лицо обязано возместить причиненный ущерб в соответствии с действующим законодательством.

6.2. Представление Муниципальной организацией недостоверной, умышленно искаженной информации, используемой при списании основных средств, нарушение порядка начисления износа влечет ответственность руководителя в соответствии с данным Положением.

6.3. Руководитель Муниципальной организации несет полную материальную ответственность за прямой действительный ущерб, причиненный Муниципальной организации, и обязан возместить данной организации ущерб, причиненный его действиями или бездействием, в установленном законодательством порядке.

6.4. Ответственность за причинение ущерба в результате нарушения порядка списания основных средств, переданных немуниципальной организации, индивидуальному предпринимателю, гражданину, наступает в соответствии с действующим законодательством.

6.5. Нарушения, перечисленные в пункте 6.2 настоящего Положения, совершенные немуниципальной организацией, индивидуальным предпринимателем, гражданином, являются основанием для расторжения договора, по которому переданы данные основные средства.

7. Заключительные положения

7.1. Управление может привлекать независимые юридические фирмы и специалистов, имеющих лицензию на проведение оценки имущества, для решения вопросов, связанных со описанием основных средств.

7.2. Разукомплектация, демонтаж и уничтожение списываемого имущества производятся только после принятия решения Управлением о списании. До принятия решения, за сохранность и полную комплектацию списываемых основных средств, отвечают материально-ответственные лица Организации, которым вверены подотчет данные основные средства либо лица, которым списываемые основные средства переданы по договору.

7.3. Списание стоимости основных средств производится в соответствии с действующим законодательством Российской Федерации о бухгалтерском учете.

Здравствуйте. Организация УСН Доходы минус расходы) приобрела товар для дальнейшей перепродажи, который пришел в негодность. Как списать товар пришедший в негодность? Это цемент .

Ответ зависит от многих факторов, например, был ли принят товар к учету или нет. По чьей вине цемент пришел в негодность или это форс-мажор. Самый простой вариант списания будет, когда товар еще не был принят к учету. Подробнее о списании товара в каждом случае читайте в рекомендации ниже.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Материал из коммерческой версии

Рекомендация:Как отразить в бухучете и при налогообложении порчу и недостачу товаров

Порядок оформления и отражения в бухучете потерь от недостачи (порчи) товаров зависит от момента обнаружения факта недостачи (порчи):

Инвентаризация: выявление недостачи и порчи

Обнаружение факта недостачи (порчи) товаров является основанием для проведения инвентаризации (ч. 3 ст. 11 Закона от 6 декабря 2011 г. № 402-ФЗ *). Исключением из этого правила является недостача (порча) товаров, выявленная до постановки товаров на учет. Факт недостачи (порчи) может быть выявлен и в процессе инвентаризации, проводимой по иным причинам.

По своему желанию организация может провести инвентаризацию товаров в любой момент. Однако есть случаи, когда инвентаризацию необходимо провести в обязательном порядке:*

Такие правила установлены в пункте 27 Положения по ведению бухгалтерского учета и отчетности.

О том, какие условия должны быть соблюдены при проведении инвентаризации товаров, см. таблицу .

Для документального оформления проведения инвентаризации товаров можно использовать следующие типовые формы:

При оформлении результатов инвентаризации необходимо составить следующие документы:

Более подробно о заполнении этих форм см. в таблице .

Инвентаризация: уценка и списание

При выявлении факта порчи товаров организация может:

Если организация по причине порчи планирует уценить (списать) товар, руководитель организации создает комиссию, состав которой утверждается приказом. В состав комиссии должны входить:

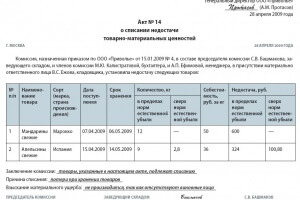

Решение комиссии об уценке (списании) испорченных товаров оформляется в письменной форме. Для этого составляется акт, например по форме:

Акт по форме № ТОРГ-15 (№ ТОРГ-16 ) составляется в трех экземплярах и подписывается руководителем организации. Один экземпляр передается в бухгалтерию, второй остается в подразделении, третий – у материально-ответственного лица.

В некоторых отраслях вместо формы № ТОРГ-15 (№ ТОРГ-16 ) могут использоваться другие акты на списание товаров, рекомендованные для применения соответствующими ведомствами. Например, в отношении медицинских товаров в аптеках – акт по форме № А-2.18 (раздел 4 Методических рекомендаций, утвержденных Минздравом России 14 мая 1998 г. № 98/124).

Отражение в бухучете потерь, подтвержденных результатами инвентаризации, зависит от:

Если организация планирует уценить испорченные товары, то в учете сделайте следующие проводки:

Дебет 94 Кредит 41

– отражена стоимость испорченных товаров (на основании акта по форме № ТОРГ-15 );

Дебет 94 Кредит 42

– сторнирована торговая наценка, приходящаяся на испорченный товар (если учет товаров ведется по продажным ценам).

Для удобства отражения уценки товаров к счету 41 откройте отдельный субсчет, например, «Товары, подлежащие уценке».

Дебет 41 субсчет «Товары, подлежащие уценке» Кредит 94

– оприходованы товары, подлежащие уценке (по рыночной стоимости с учетом их физического состояния);

Дебет 44 Кредит 41 субсчет «Товары, подлежащие уценке»

– переданы образцы испорченных товаров на экспертизу (если для продажи испорченных товаров необходима экспертиза);

Дебет 44 Кредит 60

– отражены расходы по проведению экспертизы (если для продажи испорченных товаров необходима экспертиза);

Дебет 62 Кредит 90-1

– отражена выручка от продажи товаров с уценкой;

Дебет 90-2 Кредит 41 субсчет «Товары, подлежащие уценке»

– списана себестоимость уцененных товаров (стоимость, по которой они были оприходованы);

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с реализации уцененных товаров (если организация является плательщиком НДС);

Дебет 90-2 Кредит 44

– включены в себестоимость продаж расходы, связанные с реализацией (если для продажи испорченных товаров необходима экспертиза).

Если испорченные товары не могут быть в дальнейшем использованы (проданы), в бухучете их стоимость отразите на счете 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетами учета имущества (счет 41 ). При этом если учет товаров ведется по продажным ценам, то одновременно с отражением факта порчи товаров на счете 94 торговую наценку, приходящуюся на испорченные товары и ранее учтенную на счете 42. нужно сторнировать. Об этом говорится в указаниях по применению Плана счетов (счет 94. 41. 42 ). При отражении факта порчи товаров в учете сделайте проводки:

Дебет 94 Кредит 41

– отражена порча товаров;

Дебет 94 Кредит 42

– сторнирована торговая наценка, приходящаяся на испорченный товар (если учет товаров ведется по продажным ценам).*

Такой порядок отражения порчи товаров в бухучете отражен в подпункте «б» пункта 29 приказа Минфина России от 28 декабря 2001 г. № 119н.

Бухучет: потери от порчи

Порядок списания в бухучете потерь от порчи товаров, которые невозможно использовать (продать), зависит от причины порчи:*

Потери от порчи ценностей в пределах норм естественной убыли спишите проводкой:

Дебет 44 Кредит 94

– списана стоимость испорченных товаров в пределах норм естественной убыли.

Действующие на сегодняшний день нормы естественной убыли представлены в таблице .

Порчу товаров сверх норм естественной убыли относите на виновных лиц (п. 30 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н ). При этом в учете сделайте проводку:

Дебет 73 (76, 60. ) Кредит 94

– отнесена на виновных лиц сумма потерь от порчи товаров сверх норм естественной убыли.

Более подробно о том, как взыскать ущерб, если виновным в порче признан сотрудник организации, см.:

Если виновные лица не установлены или суд отказал во взыскании суммы причиненного ущерба с них, порчу товаров списывайте на финансовые результаты организации. Сумму порчи отнесите к прочим расходам.* Документом, которым можно подтвердить отсутствие виновных лиц, может быть, например, оправдательный приговор суда, постановление о приостановлении уголовного дела и т. д. (п. 5.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 ). Сумму убытка определяйте исходя из стоимости испорченного товара по данным бухучета. В этом случае сделайте проводку:

Дебет 91-2 Кредит 94

– списан убыток от порчи товаров в связи с отсутствием виновного лица (отказом во взыскании ущерба).*

Если причиной порчи товаров стали форс-мажорные обстоятельства, стоимость испорченных товаров учтите в составе убытков отчетного года по балансовой (учетной) стоимости. При этом сделайте проводку:

Дебет 91-2 Кредит 94

– списан убыток от порчи товаров, возникшей в результате форс-мажорных обстоятельств.

Недостача выявлена до постановки товаров на учет

Если организация выявила недопоставку (порчу) при приемке товаров (т. е. до постановки товаров на учет), то инвентаризацию проводить не нужно. Для документального отражения торговыми организациями факта такой недостачи (порчи) постановлением Госкомстата России от 25 декабря 1998 г. № 132 предусмотрены типовые формы:

В некоторых отраслях вместо формы № ТОРГ-2 (№ ТОРГ-3 ) могут использоваться другие акты. Например, в отношении медицинских товаров в аптеках – акт по форме № А-1.2 (раздел 4 Методических рекомендаций, утвержденных Минздравом России 14 мая 1998 г. № 98/124).

Документы, в которых фиксируется факт недостачи или порчи, являются основанием для предъявления претензии поставщику (ст. 518. 519 ГК РФ).

Если товар перевозила специализированная транспортная организация, для предъявления претензий перевозчику нужно использовать форму акта, действующую на транспорте. Такие правила установлены в указаниях. утвержденных постановлением Госкомстата России от 25 декабря 1998 г. № 132. Например, при перевозках железнодорожным транспортом составляется коммерческий акт (п. 2.1 Правил, утвержденных приказом МПС России от 18 июня 2003 г. № 45 ). Его форма утверждена приказом МПС России от 18 июня 2003 г. № 45. Однако если типовой формы документа для отражения потерь при перевозке соответствующим транспортом не установлено, для предъявления претензий перевозчику можно использовать акты по формам № ТОРГ-2 и № ТОРГ-3. При отсутствии типовых форм для отражения факта недостачи (порчи товаров), выявленных при приемке товаров, организация может составить документ в произвольной форме, отразив в нем все необходимые реквизиты (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ). Подробнее об этом см. Как оформить и отразить в бухучете и при налогообложении предъявление претензии .

Отражение в бухучете недостачи, порчи товаров, выявленной до постановки товаров на учет (при приемке), зависит от причин их возникновения:

Действующие на сегодняшний день нормы естественной убыли представлены в таблице .

Общую сумму потерь от недостачи (порчи) товаров, выявленной при их приемке, рассчитайте по формуле:

Общая сумма потерь от недостачи (порчи)

Сумма потерь от недостачи (порчи) в пределах норм естественной убыли

Сумма сверхнормативных потерь складывается из покупной стоимости испорченных товаров с учетом НДС, а также приходящейся на них части транспортно-заготовительных расходов по данной поставке. Если обнаружен виновник пропажи (порчи) (например, поставщик или перевозчик), то сверхнормативные потери отражаются как его задолженность следующей проводкой:

Дебет 76-2 Кредит 60

– отражена задолженность виновника сверхнормативной порчи товаров.

Если на основании решения суда организации отказано в возмещении сумм ущерба с поставщиков или перевозчиков, сумма, ранее учтенная на счете 76. списывается на счет 94 .

Дебет 94 Кредит 76-2

– списана сумма, не подлежащая взысканию с виновных лиц (на основании решения суда).

Если причиной порчи товаров стали форс-мажорные обстоятельства, стоимость испорченных товаров учтите в составе убытков отчетного года. При этом сделайте проводки:

Дебет 94 Кредит 60

– отражена сумма потерь (недостачи, порчи) по причине форс-мажорных обстоятельств;

Дебет 91-2 Кредит 94

– списан убыток от порчи товаров, возникшей в результате форс-мажорных обстоятельств.*

Отражение суммы недостачи и порчи товаров при расчете налогов зависит от системы налогообложения, которую применяет организация.

Организации, которые платят единый налог с доходов, не включают в состав расходов потери от порчи (недостачи) товаров. Это связано с тем, что такие организации при определении налоговой базы вообще не учитывают никакие расходы (п. 1 ст. 346.14 НК РФ ).

Если организация рассчитывает единый налог с разницы между доходами и расходами, отражение потерь от порчи (недостачи) товаров зависит от причин их возникновения:

Потери от недостачи (порчи) при хранении и транспортировке можно учесть в расходах только в пределах норм естественной убыли (в том же порядке, как и для расчета налога на прибыль) и (или) технологических потерь (при транспортировке)* (подп. п. 5 п. 1 и п. 2 ст. 346.16, подп. п. 2. 3 п. 7 ст. 254 НК РФ). При этом товары, по которым выявлена недостача (порча), должны быть оплачены (подп. п. 1 п. 2 ст. 346.17 НК РФ ). Расходы в виде сумм нанесенного ущерба сверх норм не уменьшают налоговую базу. Этих затрат нет в перечне расходов, которые можно учитывать при расчете единого налога* (п. 1 ст. 346.16 НК РФ ).

Если причиной порчи (недостачи) явились форс-мажорные обстоятельства (например, стихийные бедствия), стоимость потерь нельзя учесть даже в пределах норм естественной убыли.* Дело в том, что перечень расходов, учитываемых при расчете единого налога, ограничен статьей 346.16 Налогового кодекса РФ. Убытков от порчи товаров в результате стихийных бедствий, пожаров и т. п. в этом перечне не предусмотрено. Поэтому учесть их при налогообложении нельзя.

Товары, которые испорчены частично, можно реализовать с уценкой и включить в расходы стоимость их приобретения по правиламподпункта 23 пункта 1 статьи 346.16 и подпункта 2 пункта 2 статьи 346.17 Налогового кодекса РФ. Данное правило применяется и в том случае, если себестоимость значительно превышает продажную стоимость товара (п. 2 ст. 346.16. п. 1 ст. 252 НК РФ, п. 3 определения Конституционного суда РФ от 4 июня 2007 г. № 366-О-П ).

Если недостачу (порчу) имущества возмещает виновное лицо, полученные суммы учтите в составе доходов при расчете единого налога независимо от того, какой объект налогообложения выбрала организация (абз. 3 п. 1 ст. 346.15. п. 3 ст. 250 НК РФ). Компенсацию потерь учтите в момент фактического получения сумм возмещения ущерба от виновных лиц (п. 1 ст. 346.17 НК РФ ). Например, в день внесения денежных средств сотрудником в кассу организации.

Елена Попова. государственный советник налоговой службы РФ I ранга

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое