Категория: Бланки/Образцы

Ответ: Поскольку по правовой природе договор, заключенный между СНТ и электроснабжающей организацией, является агентским, СНТ вправе не включать в состав доходов суммы, полученные от членов СНТ на оплату электроэнергии, но обязано включить сумму агентского вознаграждения, полученного в рамках выполнения обязательств по агентскому договору, при исчислении УСН.

Обоснование: Согласно п. 1 ст. 346.15 Налогового кодекса РФ налогоплательщики при определении объекта налогообложения учитывают доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, а также внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ.

Учитывая нормы ст. ст. 249 и 250 НК РФ, внереализационными доходами признаются доходы, не относящиеся к выручке от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Перечень доходов, не учитываемых для целей налогообложения, является исчерпывающим и указан в ст. 251 НК РФ.

Суммы платежей членов садоводческого некоммерческого товарищества за электроэнергию, поступающие на счет товарищества, не поименованы в ст. 251 НК РФ.

На основании пп. 9 п. 1 ст. 251 НК РФ при определении налоговой базы не учитываются доходы в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение.

Соответственно, в случае если СНТ является агентом по агентскому договору, суммы, полученные от членов СНТ на оплату электроэнергии, не включаются в состав доходов при исчислении УСН.

В силу п. 1 ст. 1005 Гражданского кодекса РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

При этом согласно ст. 1011 ГК РФ к отношениям, вытекающим из агентского договора, соответственно применяются правила, предусмотренные гл. 49 или гл. 51 ГК РФ, в зависимости от того, действует агент по условиям этого договора от имени принципала или от своего имени, если эти правила не противоречат положениям гл. 52 ГК РФ или существу агентского договора.

Данный вопрос также был предметом рассмотрения финансового ведомства. Как указал Минфин России, суммы платежей членов садоводческого некоммерческого товарищества за электроэнергию, поступающие на счет товарищества, не поименованы в ст. 251 НК РФ.

В связи с этим при применении УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов, суммы поступивших платежей от членов садоводческого некоммерческого товарищества за электроэнергию включаются в состав доходов, а суммы перечисленных садоводческим некоммерческим товариществом платежей энергоснабжающим организациям отражаются в составе расходов (Письма Минфина России от 20.02.2014 N 03-11-11/7276, от 20.02.2014 N 03-11-06/2/7291).

Кроме того, в других Письмах отражается солидарная позиция, но также добавляется, что предметом агентского договора являются любые взаимоотношения агента с третьими лицами в интересах принципала, в том числе выполнение функций комиссионера. При соблюдении вышеуказанных условий по сделке с третьими лицами у агента, применяющего УСН, в составе доходов при определении объекта налогообложения учитывается только агентское вознаграждение (Письма Минфина России от 05.12.2013 N 03-11-06/2/53145, от 30.10.2013 N 03-11-06/2/46216, от 29.10.2012 N 03-11-11/328, от 13.08.2012 N 03-11-11/237).

Таким образом, поскольку по правовой природе договор, заключенный между СНТ и электроснабжающей организацией, является агентским, СНТ вправе не включать в состав доходов суммы, полученные от членов СНТ на оплату электроэнергии, но обязано включить сумму агентского вознаграждения, полученного в рамках выполнения обязательств по агентскому договору, при исчислении УСН.

Садоводческое некоммерческое товарищество (абонент), применяющее УСН с объектом налогообложения «доходы», заключило договор с электроснабжающей организацией (поставщиком) на поставку электроэнергии членам садоводческого товарищества (субабонентам). Позже СНТ заключило договор с членами СНТ, согласно которому члены СНТ вносят взносы на оплату электроэнергии в СНТ, а СНТ перечисляет данные взносы электроснабжающей организации. За проведение данных операций СНТ получает вознаграждение в размере 1% от суммы оплаты. Обязано ли СНТ включать в состав доходов взносы членов СНТ на оплату электроэнергии?

Похожие записи:

Ответ на первый вопрос.Статья 346.18. Налоговая база 1. В случае, если объектом налогообложения являются доходы организации или индивидуального предпринимателя, налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя.

5. При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода.

6. Налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог в порядке, предусмотренном настоящим пунктом.

Сумма минимального налога исчисляется за налоговый период в размере 1 процента налоговой базы, которой являются доходы, определяемые в соответствии со статьей 346.15 настоящего Кодекса.

Минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

В вашем случае расситываете сумму налога изходя из полученного дохода. Если нет дохода, то и платить не нужно.

Рекомендация эксперта

Вопрос: Являются ли доходом садоводческого некоммерческого товарищества (далее - СНТ) при применении УСН с объектом налогообложения "доходы" поступления на расчетный счет (или в кассу) от членов СНТ в оплату за потребленную ими на своих участках электроэнергию по официально установленному тарифу? СНТ рассчитывается за электроэнергию по счетчику. Поступившие денежные средства в полном объеме перечисляются садоводством по выставленным счетам в электросбытовую организацию. Являются ли стандартный договор с СНТ (расчет по общему счетчику на входе в СНТ) и индивидуальные договоры с садоводами по системе абонент (СНТ) - субабонент (садовод) достаточным условием для освобождения от исчисления налога с указанных поступлений?

Ответ: МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 29 октября 2012 г. N 03-11-11/328

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросам применения упрощенной системы налогообложения садоводческим товариществом и сообщает, что согласно Регламенту Минфина России, утвержденному Приказом Минфина России от 23.03.2005 N 45н, в Министерстве, если законодательством не установлено иное, не рассматриваются по существу обращения по разъяснению (толкованию норм, терминов и понятий) законодательства Российской Федерации и практики его применения, по практике применения нормативных правовых актов Министерства, по проведению экспертизы договоров, учредительных и иных документов организаций, по оценке конкретных хозяйственных операций. При этом информируем, что в соответствии со ст. 346.15 Налогового кодекса Российской Федерации (далее - Кодекс) при применении организацией упрощенной системы налогообложения в составе доходов учитываются доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы, определяемые в соответствии со ст. ст. 249 и 250 гл. 25 "Налог на прибыль организаций" Кодекса. Доходы, предусмотренные ст. 251 Кодекса, в составе доходов не учитываются. На основании п. 2 ст. 251 Кодекса при определении налоговой базы не учитываются целевые поступления (за исключением целевых поступлений в виде подакцизных товаров). К ним относятся целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно на основании решений органов государственной власти и органов местного самоуправления и решений органов управления государственных внебюджетных фондов, а также целевые поступления от других организаций и (или) физических лиц и использованные указанными получателями по назначению. Подпунктом 1 п. 2 ст. 251 Кодекса установлено, что к целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся осуществленные в соответствии с законодательством Российской Федерации о некоммерческих организациях взносы учредителей (участников, членов), пожертвования, признаваемые таковыми в соответствии с гражданским законодательством Российской Федерации, доходы в виде безвозмездно полученных некоммерческими организациями работ (услуг), выполненных (оказанных) на основании соответствующих договоров, а также отчисления на формирование в установленном ст. 324 Кодекса порядке резерва на проведение ремонта, капитального ремонта общего имущества, которые производятся товариществу собственников жилья, жилищному кооперативу, садоводческому, садово-огородному, гаражно-строительному, жилищно-строительному кооперативу или иному специализированному потребительскому кооперативу их членами. Таким образом, садоводческое товарищество, применяющее упрощенную систему налогообложения, при определении налоговой базы не учитывает взносы учредителей (участников, членов). Что касается других платежей, поступающих садоводческому товариществу, то в соответствии со ст. 249 Кодекса доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. Таким образом, суммы платежей за электроэнергию, поступающие на счет организации, являются выручкой от реализации работ (услуг) и, соответственно, должны учитываться в составе доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. В случае заключения садовым товариществом агентских договоров на поставку электроэнергии следует иметь в виду, что согласно пп. 9 п. 1 ст. 251 Кодекса при определении налоговой базы не учитываются доходы в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение. В соответствии с п. 1 ст. 1005 Гражданского кодекса Российской Федерации (далее - ГК РФ) по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала. По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки. Статьей 1011 ГК РФ установлено, что если агент действует от своего имени, но за счет принципала, то к отношениям, вытекающим из агентского договора, применяются правила, предусмотренные гл. 51 "Комиссия" ГК РФ, если эти правила не противоречат положениям гл. 52 ГК РФ или существу агентского договора. Таким образом, предметом агентского договора являются любые взаимоотношения агента с третьими лицами в интересах принципала, в том числе выполнение функций комиссионера. Согласно положениям п. 6 Информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 17.11.2004 N 85 сделка, совершенная до заключения договора комиссии, не может быть признана заключенной во исполнение поручения комитента. В связи с этим при агентском договоре сделка с третьими лицами агентом, выступающим от своего имени, но за счет принципала, должна быть совершена после заключения агентского договора и только в интересах принципала. При соблюдении вышеуказанных условий по сделке с третьими лицами у агента, применяющего упрощенную систему налогообложения, в составе доходов при определении объекта налогообложения учитывается только агентское вознаграждение.

Заместитель директора Департамента налоговой и таможенно-тарифной политики С.В.РАЗГУЛИН 29.10.2012

Svetlyashka 09 Фев 2006

Svetlyashka 09 Фев 2006

Нужно мнение по следующей ситуации.

Организация арендует помещения, но в соответствии с договором аренды расходы на электроэнергию не включены в арендую плату, и должны оплачиваться организации которая не является Арендодателем, у которой заключен договор с Мосэнергосбытом (назову его -Абонент).

Абонент содержание договора с энергоснабжающей организацией держит в строжайшей тайне (бред какой-то) и посему понять вправе ли он привлекать субабонентов не представляется возможным. Абонент то говорит есть такое разрешение, то нет.

Абонент кроме того на упрощенке.

С учетом всего этого, да еще в связи с полным отстутствием у Арендодателя желания связываться с какой-либо электроэнергией, а у Абонента отсутствует желание заключать с нами субабонентский договора нам предложили вариант подписать агентский договор.

В соответствии с этим договором Агент (Абонент):

- организовывает подачу электроэнергии в объеме и на условиях, предусмотренных договором, заключенным между Агентом и Мосэнергосбыт.

- предоставляет нам отчет, видимо содержащий кол-во израсходованной электроэнергии.

- предоставляет документы подтверждающие его расходы на выполнение нашего поручения (счета Мосэнергосбыт, счет-фактуры).

Мы в свою очередь должны возместить расходы Агента.

А не хотите, говорят, такой договор заключать отрубим рубильник. вот и весь разговор.

Могут ли такой договор признать притворной сделкой? в целях прикрыть субабонентский договор.

Мне очень нужно мнение по этой схеме. Потому как чем дольше я этой проблемой знамаюсь, тем больше начала запутываться

Сообщение отредактировал Svetlyashka: 10 Февраль 2006 - 12:30

Svetlyashka 10 Фев 2006

Неужто мыслей нет?

Kostilio 10 Фев 2006

Kostilio 10 Фев 2006

Svetlyashka

а если тройственный агентский договор Агент (Арендодатель- Абонент), Минэнерго(принципал) Третье лицо (Арендатор)

Двух сторонний больше подходит между агентом и Минэнерго

Svetlyashka 10 Фев 2006

Svetlyashka

а если тройственный агентский договор Агент (Арендодатель- Абонент), Минэнерго(принципал) Третье лицо (Арендатор)

Двух сторонний больше подходит между агентом и Минэнерго

В том то и вся беда. Ну не хочет напрягаться арендодатель заниматься счетами какими-то коммуналкой. Он сдал помещение и все. остальное разбирайтесь сами. В нашем здании каждый этаж принадлежит разным собственникам, а мы снимаем разные этажи..

А фактический поставщик электроэнергии владеет только сетями. И лишний раз напрягаться тоже не горит желанием. В нашей ситуации он монополист, чего хочет то и делает

У Дачного некоммерческого товарищества заключен договор на энергоснабжение(на поставку электрической энергии). ДНТ оплачивает по выставленным счетам каждый месяц за электроэнергию.У ДНТ нет долгов перед энергосбытовой компанией. Есть долг только у членов перед ДНТ. Члены ДНТ (владельцы участки) за потребление энергии оплачивают ДНТ по тарифу согласно договора с энергосбытовой компанией с ДНТ. Каждый месяц электрик снимает показания счетчика у членов ДНТ и по показаниям счетчика оплачивают правлению ДНТ. Можно ли ДНТ заключить договор о порядке пользования электроэнергией. потребляемой через электросети. принадлежащие ДНт с членами ДНТ? Для какой цели это и что дает этот договор ДНТ и членам ДНТ. Объясните и ответьте нам пожайлуста. Спасибо

15 Декабря 2014, 20:20 Анастасия, г. Сургут

Ответы юристов (1)

Можно и даже нужно. При наличии договора, облеченного в письменную форму, у членов ДНТ повысится платежная дисциплина. Они будут знать сроки, в которые нужно произвести оплату, а также санкции, которые из ждут при просрочке платежа (пени).

15 Декабря 2014, 20:27

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

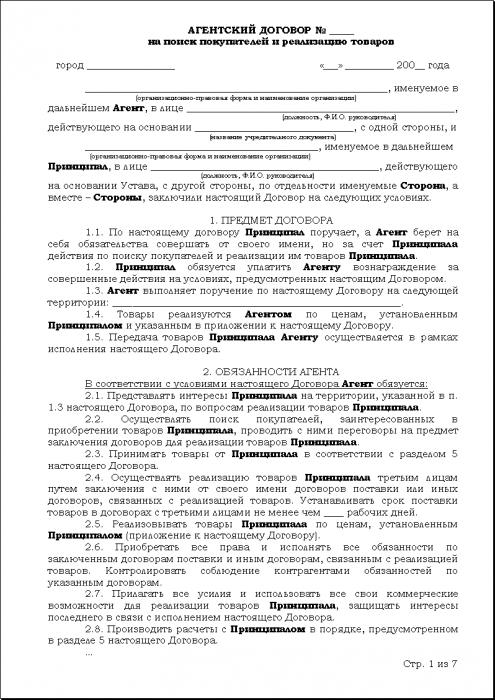

Внимание! Представленный текст является образцом агентского договора на коммунальные услуги. Чтобы сделать документ под ваши условия воспользуйтесь шаблоном FreshDoc: Агентский договор продажи услуг или выберите другой типовой Агенский договор.

Агентский договор на коммунальные услуги – это посредническое соглашение, по которому агент, выступая от своего имени либо от имени принципала, по поручению и за счет последнего, совершает необходимые действия для продажи коммунальных услуг. На стороне принципала обычно выступают ресурсоснабжающие организации – поставщики коммунальных услуг, в роли агента может выступать как юридическое, так и физическое лицо.

Сущность такого соглашения состоит в том, что агент обязуется совершать от своего имени действия по реализации физическим и юридическим лицам коммунальных услуг принципала, а принципал за это обязуется уплатить агенту вознаграждение.

Перечень коммунальных услуг, которые агент должен продавать, обычно прописываются в приложении к соглашению: это могут быть услуги по поставке электроэнергии, газоснабжению, водоснабжению, отоплению, водоотведению, вывозу мусора, обслуживанию лифтов, уборке территории и помещений и прочее.

Во время реализации договора на коммунальные услуги агент предоставляет принципалу отчет о своих действиях в форме, порядке и в сроки, установленные в соглашении. К отчету так же прилагаются документы, подтверждающие расходы агента за счет принципала. Отчет агента является основанием для оплаты вознаграждения и расходов агента, и основанием для учета расходов принципала.

Отношения сторон агентского договора на коммунальные услуги регулируются Гражданским кодексом РФ.

Особенности агентского договора на коммунальные услугиМожет быть прописано обязательство агента не заключать с другими принципалами аналогичных сделок, которые должны исполняться на территории, полностью или частично совпадающей с территорией, указанной в договоре.

Структура и содержание образца агентского договора на коммунальные услугиСкачать бланк агентского договора коммунальных услуг можно на нашем сайте вместе с сопутствующими документами:

Подробнее об Агентских договорах смотрите на страницах:

Моя компания занимается продвижением услуг частной медицинской клиники, путем продажи годового сертификата. Клиент купивший сертификат, так же может продвигать, продавать сертификаты моей компании, получая вознаграждениев виде % от сделки. Подходит ли данный вид договора к такому виду взаимоотношений?

Добрый вечер! Наша компания оказывает услуги по предоставлению доступа к дистанционному курсу обучения для "родственных" организаций, данный курс был нам предоставлен на основании агентского договора. Подскажите какой вид договора нам подойдет?

Добрый день я занимаюсь продвижением бизнеса за процент от продаж какого рода договор можно использовать чтоб указывать все отвественности сторон и обязанности и % который я даю влядельцу от заработонного.

Добрый день, подскажите какой правильно выбрать договор, ситуация следующая: моя компания подыскивает клиента для компании которая осущевляет вывоз мусора (небытового) с кладбища, договор кладбище заключает с моей организацией и оплачивает за вывоз на мой счет, а я уже отняв свою комиссию перечисляю тому кто выполняет всю работу. Какой договор между мной и кладбищем и какой между мной и исполнителем.

Добрый день ,подскажите какой выбрать договор,мы транспортная компания осуществяем поиск перевозчика для покупателя,являемся как бы посредником,своих машин у нас нет,какой выбрать договор между поставщиком и нами и покупателем и нами.

Здравствуйте! Моя компания организует и проводит фотосессии (включающий помимо съемки, подготовку моделей (макияж, прическа, подбор одежды) и транспортные услуги (доставку клиентов к нам). Реализует эти программы наши партнеры, получая оплату от клиентов по розничной цене. В дальнейшем партнеры переводят оплату за программы нам, по агентской цены. Какой договор необходимо выбрать?

Здравствуйте, подскажите могу ли я заключить агенский договор: Я ипешник, занимаюсь поиском клиентов и оказанием услуг массажа не медецинского характера, у меня есть помошник, который мне помогает за вознаграждение.Хотелось бы это узаконить, спасибо.

По данному договору Агент продает услуги, которые оказывает Принципал, а так как Принципал (Ваша компания) не оказывает услуги, а продает их, Вам лучше подойдет Агентский договор на поиск клиентов - http://www.freshdoc.ru/dogovor/agentskie_dogovory/agentskiy_dogovor_na_poisk_klientov/ По данному договору Агент обязуется совершить действия направленные на поиск потенциальных клиентов, заинтересованных в заключении сделки с Принципалом.

Благодарю за ответ!

Для предоставления доступа к дистанционному курсу обучения Вам подойдет договор возмездного оказания услуг - http://www.freshdoc.ru/dogovor/dogovory_vozmezdnogo_okazaniya_uslug/_dogovor_vozmezdnogo_okazaniya_uslug_obschiy/ В договоре Вам необходимо ответить на вопросы опросного листа и заполнить все поля ввода.

Да, данные сведения указываются в преамбуле договора. Для этого Вам необходимо в преамбуле на стороне "Исполнителя" после поля ввода "Основание полномочий подписанта" добавить " и Агентского договора № ___ от _______ года, с другой стороны.

Вы правильно выбрали договор. Чтобы воспользоваться нашим сервисом, вам необходимо ответить на вопросы опросного листа и заполнить поля ввода по тексту. В частности, на вопрос "Вознаграждение Агента определяется:" выберите ответ "Иным способом", на вопрос "Ответственность сторон по договору:" выберите ответ "Подробно описывается в договоре".

Договор между вами и организацией осуществляющей вывоз мусора вы выбрали правильно. В соответствии с агентским договором вы осуществляете юридические и иные действия по продаже услуг данной организации. Между вами и кладбищем вам необходимо заключить договор оказания услуг по вывозу и утилизации мусора - http://www.freshdoc.ru/dogovor/dogovory_vozmezdnogo_okazaniya_uslug/vyvoz_iutilizaciya_musora/ Для формирования документов вам необходимо ответить на вопросы опросного листа и заполнить поля ввода.

Здравствуйте! В зависимости от того, намерена ли Ваша компания непосредственно заключать договоры перевозки для клиента или только подыскивать для него контрагента (перевозчика), будут оформляться различные виды договоров. В первом случае подойдет агентский договор на покупку услуг (http://www.freshdoc.ru/dogovor/agentskie_dogovory/_agentskiy_dogovor_na_priobretenie_uslug/), во втором случае – агентский договор на поиск клиентов (http://www.freshdoc.ru/dogovor/agentskie_dogovory/agentskiy_dogovor_na_poisk_klientov/), в котором слово "Клиент" необходимо по тексту заменить на слово "Контрагент" .

Здравствуйте! Вы верно выбрали шаблон. В данном случае компания выступает принципалом, а партнёры – агентами по агентскому договору на продажу услуг. Если поиск клиентов и заключение договора с ними производит агент, то в опросном листе шаблона рекомендуем выбрать ответ «Агент действует: От своего имени, но за счет Принципала». Также необходимо ответить на другие вопросы опросного листа, заполнить поля ввода сформировавшегося документа. Перечень действий агента указывается в п.1.1, а возможные условия заключаемых агентом сделок – в п.1.2 договора. Характер услуг, продаваемых в интересах принципала - в приложении «Перечень услуг», Для того, чтобы в договоре указать вознаграждение агента как разницу между розничной и «агентской» ценой, выберите в опросном листе: «Вознаграждение Агента определяется: Иным способом» и в п.6.2 в поле ввода опишите данный способ определения вознаграждения. Благодарим за использование нашего сервиса!

Здравствуйте! В том случае, если Ваш помощник занимается исключительно поиском клиентов, то Вам больше подойдет шаблон агентского договора на поиск клиентов, расположенный по ссылке: http://www.freshdoc.ru/dogovor/agentskie_dogovory/agentskiy_dogovor_na_poisk_klientov/.Если же Ваш помощник оказывает услуги по осуществлению непосредственно массажа, рекомендуем воспользоваться шаблоном Договора возмездного оказания услуг (http://www.freshdoc.ru/dogovor/dogovory_vozmezdnogo_okazaniya_uslug/okazanie_uslug/).Если Вы намерены оформить с помощником трудовые отношения, подойдет шаблон трудового договора, расположенный по ссылке: http://www.freshdoc.ru/dogovor/trudovye_dogovory/_dogovor_trudovoy/.Для того, чтобы воспользоваться нашим сервисом, Вам необходимо ответить на вопросы опросного листа и заполнить все поля ввода, текст договора сформируется автоматически.С уважением, команда FreshDoc.