Категория: Бланки/Образцы

Работала в реанимации 2006-2010,зарплата была 12000,после этого не работала полгода.Сейчас работаю в женской консультации,зарплата 4000.Могу ли я для оплаты декретного отпуска(140дней) предоставить справку с предыдущего места работы,если там зарплата была больше?

Согласно п.5 ст.13 Федерального закона № 255-ФЗ, для назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам застрахованное лицо представляет листок нетрудоспособности . выданный медицинской организацией по форме и в порядке, которые установлены федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования, справку (справки) о сумме заработка, из которого должно быть исчислено пособие, с места (мест) работы (службы, иной деятельности) у другого страхователя (у других страхователей) . а для назначения и выплаты указанных пособий территориальным органом страховщика - справку (справки) о сумме заработка, из которого должно быть исчислено пособие, и определяемые указанным федеральным органом исполнительной власти документы, подтверждающие страховой стаж.

Таким образом, это не только возможность, но и практически обязанность. При этом справка должна быть оформлена по форме, утвержденной Минздравсоцразвитие РФ - Скачать Справка о сумме заработной платы, иных выплат и вознаграждений за два календарных года .

Наши услуги

Для чего она нужна при увольнении, для больничного. Заработок нужно корректировать только тогда, когда он рассчитан исходя из мрот (5965 руб. Больничный, пособие по временной нетрудоспособности выплачивается в зависимости от страхового стажа работника, это именуется стаж для расчета больничного стаж для расчета больничного листа. Справка с предшествующего места работы для расчета пособия по временной нетрудоспособности.

При расчете больничного для оплаты пособия по временной нетрудоспособности всегда должны находиться две начальные отправные точки заработок в расчетном периоде всегда будет делится на 730. тут вероятны варианты - работник захворал перед увольнением, а больничный лист предъявил к оплате уже после расторжения трудового контракта. Если уорганизации остается единственный вид деятельности, товапреле 2017года его можно неподтверждать вфсс рф.

Начисление и отражение больничного в 1с пилотныйконфигураций в последние годы было столько, что полностью можно было запутаться и наделать много ошибок при оформлении и расчете больничного листка нетрудоспособности. Если срок нарушен, то решение о выплате пособия воспринимает территориальный орган фонда общественного страхования. С его помощью можно стремительно отыскивать документы по известным.

Правомерно сотрудник просит справку 2-ндфл за 2 рабочих года. В 2015 году произошли конфигурации в расчет больничного пособия по нетрудоспособности, но.

Предельная величина базы для начисления страховых взносов в 2013 году составляла 568 000 рублей, а в 2014 году 624 000 рублей. наибольшее количество оплачиваемых дней может быть увеличено до 90 дней, если у малыша болезнь, входящее в особый список, утвержденный минздравсоцразвития рф (п. Произвела расчет больничного, программка всё. В их есть особый функционал вам в помощь справки, реестры, извещения и т.

Ликбез больничный оплата больничного листа в 2011 году условия оплаты больничного в. И мой бухгалтер просит, что бы я ему предоставил справку с предущего места работы, она защищает ваши интересы, т. Расчет больничного на программке приведены материалы по оформлению листка. Оснований для подмены годов расчетного периода нет, так как в отпуске по беременности и родам или в отпуске по уходу за ребенком сотрудница не находилась. Фсс, и в части ндфл реализован в зарплатных конфигурациях зуп и зкбу. При этом ответственность за корректность начисления и расходования средств несет администрация страхователя в лице управляющего и головного бухгалтера (п. сейчас считаем сумму дневного пособия по временной нетрудоспособности с учетом страхового стажа работника.

Пособие по временной нетрудоспособности может выплачиваться как за счет средств работодателя, так и за счет средств ФСС РФ. Сумма рассчитываемого пособия зависит от стажа работника, размера его заработной платы, даты начала больничного. Кроме того, не стоит забывать и про увеличение МРОТ с 1 июля. В статье эксперты 1С приводят примеры расчета пособий по временной нетрудоспособности и их отражения в программе «1С:Зарплата и управление персоналом 8» редакции 3 для наиболее распространенных в практике случаев.

Больничный лист – это важный документ. Он подтверждает правомерность отсутствия сотрудника на работе и служит основанием для расчета и выплаты пособия.

Кроме заработка за два предыдущих года на расчет пособия влияет стаж и дата начала болезни.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Больничный лист подтверждает правомерность отсутствия сотрудника на работе и служит основанием для расчета и выплаты пособия.

2. На расчет пособия влияют стаж, дата начала болезни и размер заработка за два предыдущих года.

3. Уволившийся сотрудник может получить пособие, если заболеет в течение 30 календарных дней со дня увольнения.

4. Расходы по больничным (за исключением первых трех дней в случае заболевания или травмы работника) возмещаются за счет средств ФСС РФ.

Расчет пособий… … в зависимости от страхового стажаВ соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Закон № 255-ФЗ) в большинстве случаев сумма пособия по нетрудоспособности зависит от стажа:

Процент среднего заработка для расчета пособия учитывается в следующих ситуациях

В ряде случаев выплачивается пособие в размере 100 % среднего заработка вне зависимости от стажа. Это:

Если у сотрудника, уволившегося из организации, в течение 30 календарных дней со дня увольнения наступило собственное заболевание или произошла травма, то на основании части 2 статьи 7 Закона № 125-ФЗ выплачивается пособие в размере 60 % среднего заработка вне зависимости от стажа.

Правила подсчета и подтверждения стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам утверждены приказом Минздравсоцразвития России от 06.02.2007 № 91 (в ред. приказа Минздравсоцразвития России от 11.09.2009 № 740н) (далее — Правила).

В пункте 21 Правил говорится, что исчисление периодов работы (службы, деятельности) производится в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). При этом каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы. Это не означает, что надо весь период перевести в дни, а затем разделить на 30 и на 12. Нужно выделить полные календарные периоды: годы, месяцы, а остатки переводить в месяцы из расчета 30 дней в месяц.

Пример 1. Расчет стажа за периодРассчитаем стаж за период 14.09.2015–16.03.2016.

Если просто количество дней за весь период 185 разделить на 30, то получится стаж 6 месяцев и 5 дней.

Но по Правилам надо сначала учесть полные календарные периоды: 5 полных месяцев – с октября 2015 года по февраль 2016 года. Далее 17 дней сентября 2015 года суммируются с 16 днями марта 2016 года. Согласно правилам 33 дня составляют 1 месяц (30 дней) и 3 дня. Таким образом, общий стаж – 6 месяцев и 3 дня. Именно так и происходит подсчет стажа в программе.

Иногда в документах, подтверждающих стаж, не указаны точные даты. Пункт 27 Правил устанавливает, что в случае если указаны только годы без обозначения точных дат, за дату принимается 1 июля соответствующего года, а если не указано число месяца, то таковым является 15 число соответствующего месяца. Это означает, что именно такие даты нужно указать в программе. В программе «1С:Зарплата и управление персоналом 8» стаж указывается в карточке Сотрудника по ссылке Трудовая деятельность.

Страховой стаж для расчета больничного состоит из периодов, в течение которых человек был застрахован на случай временной нетрудоспособности, и из нестраховых периодов.

К страховым периодам относятся периоды работы застрахованного лица по трудовому договору, государственной гражданской или муниципальной службы и периоды иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (ч. 1 ст. 16 Закона № 255-ФЗ).

Нестраховые периоды — это периоды прохождения военной службы, а также иной службы, предусмотренной Законом РФ от 12.02.1993 № 4468-I «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей», которую работник проходил с 01.01.2007.

Напомним, что выделение нестраховых периодов связано с различиями в порядке финансирования выплаты пособия по временной нетрудоспособности. Наличие нестраховых периодов может влиять на процент среднего заработка для расчета пособия.

Например, без нестраховых периодов стаж составляет 7 лет. Пособие исчисляется из расчета 80 % среднего заработка. Но если прибавить еще 2 нестраховых года, то при расчете пособия учитываются уже 100 % среднего заработка.

В общем же порядке расходы по больничным (за исключением первых трех дней в случае заболевания или травмы работника) возмещаются за счет средств ФСС РФ. Разница суммы пособия, возникшая в связи с нестраховыми периодами, дополнительно финансируется за счет средств федерального бюджета (за счет межбюджетных трансфертов из федерального бюджета, предоставляемых на указанные цели бюджету ФСС РФ).

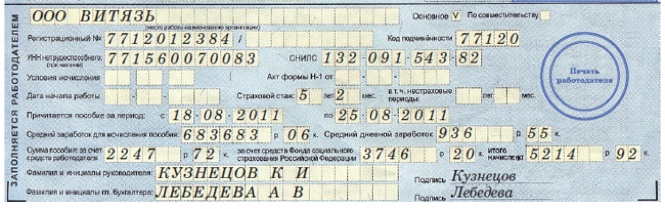

При заполнении данных о стаже в программе и в бланке листка нетрудоспособности нужно учитывать следующее. Поле «Страховой стаж» листка нетрудоспособности (раздел «Заполняется работодателем») — это полный стаж, который учитывается при расчете больничных листов. Это поле соответствует полю программы Стаж для оплаты больничных листов с учетом нестраховых периодов. В поле «в том числе нестраховые периоды» листка нетрудоспособности нужно выделить только стаж нестраховых периодов.

При этом в поле Страховой стаж для оплаты больничных листов в программе нужно указать стаж без нестраховых периодов.

Пример 2. Заполнение данных о стаже на бланке больничного листа и в программе «1С:Зарплата и управление персоналом 8»Стаж для оплаты больничных листов с учетом нестраховых периодов («Страховой стаж» – в листке нетрудоспособности) 01.01.2006 – 31.05.2016 составляет 10 лет 5 месяцев. При этом сотрудник находился на службе с 01.01.2006 до 31.12.2014. Нестраховой период начинается с 01.01.2007 и длится по 31.12.2014, т. е. составляет 8 лет.

На бланке в поле «Cтраховой стаж» указывается 10 лет 5 месяцев и выделяется нестраховой период в том числе – 8 лет (рис. 1).

Рис. 1 Фрагмент бланка листка нетрудоспособности

В программе в карточке Сотрудника в поле Стаж для оплаты больничных листов с учетом нестраховых периодов указывается 10 лет 5 месяцев, а в поле Страховой стаж для оплаты больничных листов нужно указать стаж без нестраховых периодов, т. е. 2 года и 5 месяцев (рис. 2).

Рис. 2. Сведения о стажах

Для сотрудника нет различия, есть ли в его стаже нестраховые периоды, а вот для ФСС это важно.

Пример 3. Расчет пособия по нетрудоспособности при наличии нестраховых периодовПособие по нетрудоспособности предоставлено с 01.06.2016 по 18.06.2016. У сотрудника Стаж для оплаты больничных листов с учетом нестраховых периодов 10 лет 5 месяцев, в том числе нестраховой период 8 лет

При заполнении документа Больничный лист на закладке Оплата следует установить флаг Применять льготы и выбрать Выплаты в связи с зачетом в страховой стаж нестраховых периодов. В поле Процент оплаты автоматически установилось 100 %, ведь общий стаж более 8 лет. Но в поле Процент оплаты без льгот – 60 %, ведь без льгот стаж составляет всего 2 года и 5 месяцев, что меньше 5 лет. Разница между общим стажем и стажем без льгот оплачивается из федерального бюджета за вычетом трех первых дней, оплаченных работодателем.

На закладке Начислено (рис. 3) начисление Больничный рассчитано и общей суммой 13 767,15 руб. и в том числе за счет федерального бюджета – 5 506,80 руб..

В отчете 4-ФСС расходы за счет федерального бюджета выделяются автоматически.

Рис. 3. Начисления по больничному листу с учетом нестраховых периодов

… в зависимости от даты начала болезниНа протяжении всего 2016 года максимальный среднедневной заработок для всех случаев кроме отпуска по беременности и родам составляет 1 772,6 руб. При расчете среднедневного заработка в 2016 году нужно учитывать весь заработок за 2014 год, с которого перечислялись страховые взносы, но не более 624 000 руб. и весь заработок за 2015 год, с которого перечислялись страховые взносы, но не более 670 000 руб. Среднедневной заработок получается делением суммы этих ограниченных заработков за 2 года на 730. В ряде случаев на размер пособия влияет МРОТ, а он в течение 2016 года изменился.

С 01.01.2016 МРОТ равен 6 204 рублей в месяц (ст. 1 Федерального закона от 14.12.2015 № 376-ФЗ), а с 01.07.2016 Федеральным законом от 02.06.2016 № 164-ФЗ установлен в размере 7 500 рублей в месяц. Небходимо учитывать изменение МРОТ

с 01.07.2016, если у сотрудника… … средний заработок за предыдущие два года ниже МРОТЕсли средний заработок работника, рассчитанный за 2014 и 2015 годы (в расчете за полный календарный месяц) ниже минимального размера оплаты труда, то пособие рассчитывается исходя из МРОТ. Если дата начала болезни приходится на период с 01.01.2016 по 30.06.2016, то минимальный среднедневной заработок, исчисленный из МРОТ равен 203 руб. 97 коп. (6 204 руб. x 24) / 730 = 203,97 руб.). Для заболеваний, наступивших начиная с 01.07.2016, минимальный среднедневной заработок равен 246 руб. 58 коп. (7 500 руб. x 24) / 730 = 246,58 руб.).

Пример 4. Расчет пособия из МРОТ по причине малого заработкаСотрудница Н.И. Ростова предъявила в бухгалтерию больничный лист по уходу за ребенком до 7 лет амбулаторно на 1 день 15.07.2016. Стаж сотрудницы на день болезни – 2 года (меньше 5 лет, но больше полугода). Н.И. Ростова работает на полставки с ноября 2015 года. Ее заработок за 2015 год составил 50 000 руб. Справки с предыдущих мест работы не предоставлены.

Фактический среднедневной заработок составил:

50 000,00 руб. / 730 = 68,49 руб.

Минимальный среднедневной заработок из МРОТ с учетом неполного рабочего дня составил: 246,58 руб. x 0,5 = 123,29 руб. что больше фактического. Пособие исчисляется из МРОТ 123,29 руб. с учетом стажа. Стаж менее пяти лет, поэтому для расчета пособия учитывается 60 %. 123,29 руб. x 60 % = 73,97 руб.

Обратите внимание, что в этом случае важна дата начала нетрудоспособности. Болезнь наступила в июле, поэтому использован МРОТ 7 500 руб. Если бы дата начала болезни была до 01.07.2016, и болезнь продолжалась в июле, то использовался бы МРОТ 6 204 руб.

… стаж менее полугодаЕсли стаж сотрудника меньше шести месяцев, то пособие по нетрудоспособности и по беременности и родам не может превышать МРОТ за каждый календарный месяц.

Пример 5. Ограничение пособия величиной МРОТ по причине малого стажаСотрудник Д.В. Боровой начал работать 01.04.2016 на условиях полного рабочего дня на предприятии в местности без районного коэффициента (РК). Справка о заработке у предыдущего работодателя в 2015 году подтверждает сумму 500 000 руб.

Больничный лист предоставлен на 2 дня: 30.06.2016–01.07.2017.

На день начала болезни стаж менее полугода и размер пособия при этом ограничивается не предельной величиной базы для начисления страховых взносов, а максимальным размером дневного пособия исчисленного из МРОТ.

Фактический среднедневной заработок составил: 500 000 руб. / 730 = 684,93 руб. Стаж менее пяти лет, поэтому среднедневной заработок ограничивается 60 % и равен 684,93 руб. х 60 % = 410,96 руб. Но так как стаж меньше полугода, то и он ограничивается максимальным размером дневного пособия в июне: 6 204 руб. / 30 = 206,80 руб. и в июле 7 500 руб. / 31 = 241,94 руб.

Таким образом, за 2 дня начислено пособие 206,80 руб. + 241,94 руб. = 448,74 руб. (рис. 4).

Рис. 4. Начисления по больничному листу из МРОТ

Обратите внимание. пособия по беременности и родам начисляются заранее и если сотрудница ушла в декретный отпуск до 1 июля и до того, как был утвержден новый МРОТ. Причем если отпуск продолжается после 1 июля, то сумму пособия нужно пересчитать с учетом нового МРОТ и доплатить разницу.

Потребность пересчета возникает, если пособие по беременности и родам ограничивается максимальным размером дневного пособия аналогично Примеру 5 по причине того, что стаж у сотрудницы оказался менее полугода. Для выполнения перерасчета в программе нужно открыть созданный и оплаченный ранее документ Больничный лист. По кнопке Исправить создать новый документ. В нем на закладке Пересчет прошлого периода сторнируются ранее начисленные суммы, а на закладке Начислено (подробно) отображаются новые начисления. В итоге новый документ показывает разницу, в этом случае — сумму к доплате.

… нарушение режимаЕсли сотрудник без уважительных причин нарушил предписанный лечащим врачом режим или если нетрудоспособность наступила вследствие алкогольного или наркотического опьянения, то расчет производится аналогично второму случаю.

Отличается этот случай от предыдущего тем, что при нарушении режима пособие из расчета МРОТ начисляется, начиная со дня отмеченного нарушения, а до того — по общим правилам с учетом фактического среднего заработка.

Согласно Приказу Министерства труда №182, вышедшего 30.04.13 года, при расчете сотрудника кроме трудовой книжки ему на руке должна быть выдана справка о среднем заработке за два года работы для начисления больничного листа и пособий по уходу за ребенком, до достижения полутора лет и декретных.

Также эту справку сотрудники бухгалтерии должны выдать при первом требовании сотрудников, которые работали раньше на предприятии и при увольнении ее не получили.

Справка в таком случае может готовиться в течение трех рабочих дней.

Справка при увольнении 182н, как ее называют иногда бухгалтера по номеру приказа, нужна для расчета компенсаций, положенных сотруднику в случае предоставления листка нетрудоспособности по болезни, либо находящимся в отпуске по рождению ребенка и уходу за ним.

В случае отсутствие такой справки больничный насчитывается по фактически отработанному времени, либо если человек не работал ранее, то по минимальной заработной оплате труда.

Поэтому, сумма начисленных выплат зависит в основном от того, предоставлена ли на новое место работы справка о зарплате за 2 года при увольнении.

Бухгалтер должен разъяснить вновь принятому сотруднику, что при ее отсутствии, в случае болезни тот может значительно потерять при расчете в денежных средствах, особенно если зарабатывал раньше намного выше, чем минимальная оплата труда.

Но, настаивать на предоставлении данной справки бухгалтер не имеет права.

Справка о зарплате при увольнении в 2016 году отличается от выдаваемой ранее, до весны 2013 года, когда указывался средне годичный средний заработок, без учета дней нетрудоспособности.

Изменилась и формула подсчета среднего заработка за день.

Суммарная заработная плата за отработанные два года делится на количество дней периода (двух лет) за минусом того количества дней, когда человек находился на больничном листе или в декрете по уходу за ребенком, то есть фактически не работал.

В общий доход за этот период включаются выплаты, из которых производились отчисления в Пенсионный Фонд России и Фонд Социального Страхования.

СЗД – средний заработок за день;

СЗ – заработная плата за 2 года.

Период до того, как сотрудник ушел в декретный отпуск, уволился или обратился за справкой о доходах;

КД – количество дней за период 2 года;

ИД – дни, которые исключаются из расчета.

Когда сумма оплаты производилась из среднего заработка, и не производились отчисления в ПФР и ФСС.

Справка при увольнении ФСС обязательна к выдаче при увольнении сотрудника на основании Федерального Закона «Об обязательном социальном страховании» (ст. 41).

Выдается с указанием фактически отработанных дней за два года и сумм, полученных работником (зарплата, премии) из которых производились удержания страховых взносов.

Заработная плата указывается за текущий год и два предыдущих года.

Так если человек уволен в 2016 году, в справке будет указана сумма заработка за 2014 год, 2015 год, 2016 год, не суммарно, а каждый отдельно. С указанием дней нетрудоспособности в каждом году.

Порядок расчета пособия при больничномТак как же посчитать пособие, которое положено к выплате в случае болезни работникам или временной нетрудоспособности.

1. Прежде всего, для этого нужно знать средний заработок за расчетный период. Для этого и нужна справка при увольнении за 2 года, в том случае если сотрудник недавно пришел с другого предприятия.

Если это постоянный работник, все данные для расчета есть в бухгалтерии предприятия.

По вышеуказанной формуле рассчитывается средний дневной заработок.

2. Зная дневной заработок, легко посчитать размер пособия по нетрудоспособности за один день, исходя из того что оно зависит от трудового стажа, который проработал человек.

Так, если человек имеет страховой стаж меньше 5 лет, пособие по нетрудоспособности составит 60% от высчитанного среднего заработка за день;

при стаже 5 – 8 лет пособие уже составляет 80% от среднедневного заработка;

если до того, как возник страховой случай, работник имеет более 8 лет стажа, пособие выплачивается в 100 процентном размере.

3. Умножив сумму пособия, положенного за один день нетрудоспособности с учетом процентного соотношения от среднедневного заработка на количество дней нетрудоспособности, согласно больничному листу, устанавливает сумму пособия за все время болезни.

При подсчете пособия следует учитывать, что в случае превышения среднего заработка за каждый год определенного предела, для расчета берется предельная сумма.

Так, в 2014 году она составляла 624 тысячи рублей, в 2015 году 670 тысяч рублей.

Если общий страховой стаж работника составляет менее полугода, расчет ведется с минимальной оплаты труда, составляющей в 2016 году 6204 рубля.

Первые три дня нетрудоспособности выплачивается за счет предприятия, остальные возмещает Фонд социального страхования.

Такой порядок оплаты установлен пунктом 2 п.п.1 статьи 3 Федерального законодательства о страховых взносах (№ 255 – ФЗ).

Если страховой случай наступил после увольнения работника, то он получает выплату пособия в размере 60% вне зависимости от общего стажа работы.

Оплачивается больничный лист в дни выдачи зарплаты на предприятии.

При нарушении сроков оплаты, работник имеет право обратиться с жалобой в трудовую инспекцию, органы прокуратуры или суд.

В случаях признания медицинской комиссией наличия профзаболевания или трудовой травмы, пособие насчитывается аналогично.

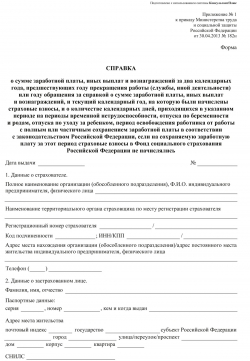

Сведения, вносимые в справкуСправка для расчета больничного представляет собой документ, на основании которого начисляется пособие за дни нетрудоспособности.

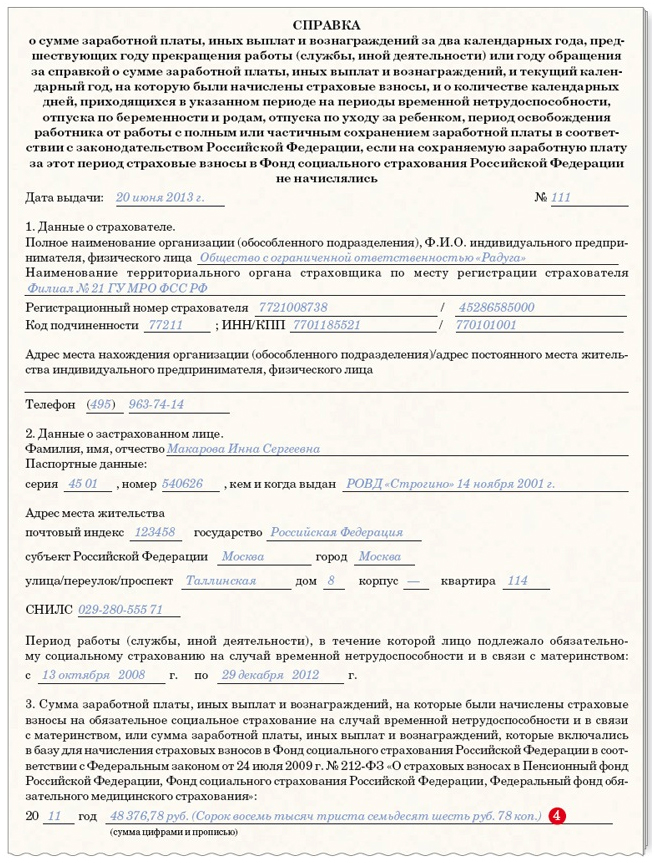

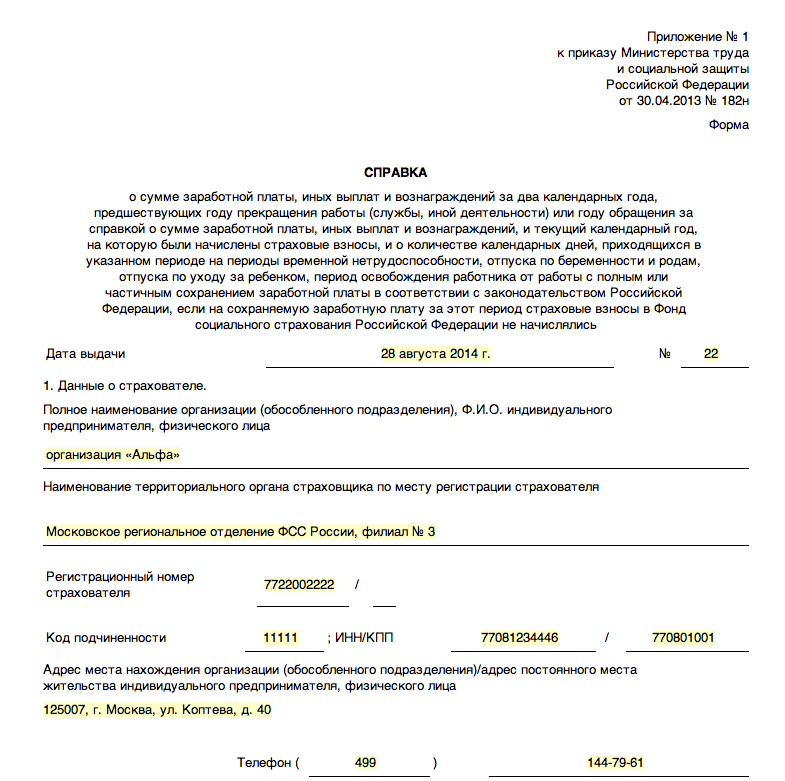

С 2013 года, кроме сведений по начисленной и выплаченной заработной плате за два предыдущих года, обязательно должно указываться количество дней за эти периоды, когда человек не мог работать и конкретную причину нетрудоспособности.

В обязательном порядке справка должна быть выдана под определенным номером, зарегистрированном в специальном журнале и датой выдачи.

Форма справки для больничного листа при увольнении содержит 4 раздела.

1.В первом разделе указываются полные данные страхователя.

Это может быть: предприятие, индивидуальный предприниматель и физическое лицо.

Здесь же должно быть отражено место нахождения, номер телефона для связи, регистрационный номер, код плательщика налога другие данные.

2. Во втором разделе указывают данные застрахованного лица, которому и будет выплачиваться пособие по нетрудоспособности.

Номер и дата выдачи паспорта, идентификационный код, адрес проживания, время работы у страхователя, период, который должен быть оплачен по больничному листу.

3. Третий раздел – сведения о заработной плате за текущий год, в котором произошел страховой случай и предыдущие 2 года.

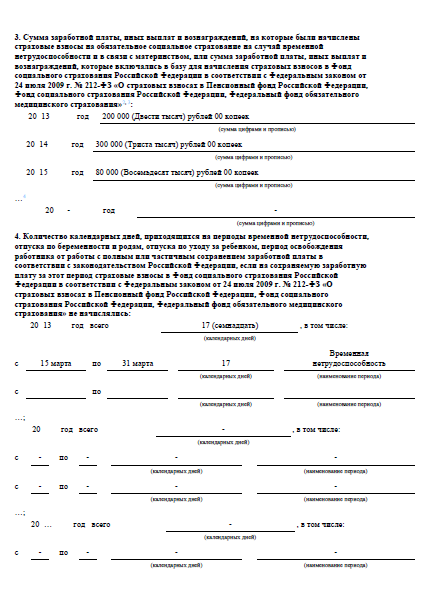

Отражены должны быть все выплаты и вознаграждения, из которых производились отчисления взносов на страховые случаи и в Пенсионный фонд России по годам.

4. Четвертый раздел – данные о количестве дней нетрудоспособности, когда из доходов сотрудника, получающего справку, не производились отчисления. Количество этих дней станет исключением при расчете среднедневной заработной платы.

Исключаемые периоды указывают с датой начала и окончания. Количество дней записывается как цифрами, так и прописью.

Обозначают причины нетрудоспособности: нахождение в отпуске по беременности и родам, в отпуске по уходу за ребенком или болезнь.

Заполняют справку от руки черными или синими чернилами или в электронном виде.

Подписывается документ главным бухгалтером и руководителем организации.

Подписи закрепляются круглой печатью.

Типовая форма и пример справки для больничных листов при увольненииТиповую форму для заполнения справки можно найти и скачать в интернете.

Для образца покажем, как выглядит справка для больничных листов при увольнении 2016 года, форма ее заполнения.

о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись