Категория: Бланки/Образцы

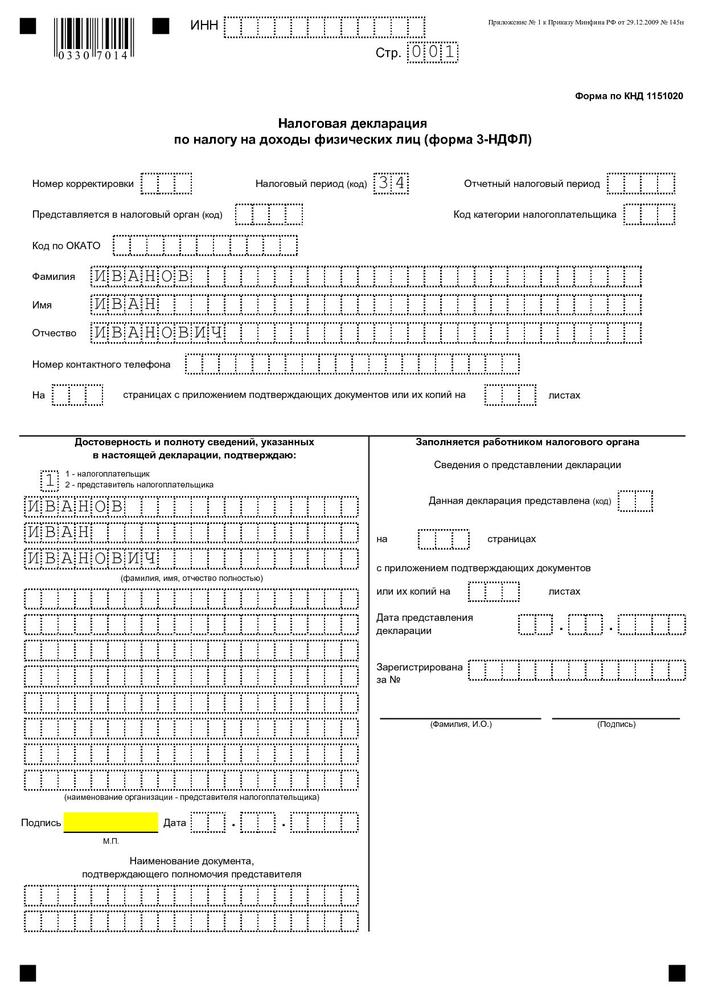

3.1. Титульный лист состоит из страниц 001 и 002, которые заполняются налогоплательщиком (представителем налогоплательщика), кроме раздела на странице 001 "Заполняется работником налогового органа".

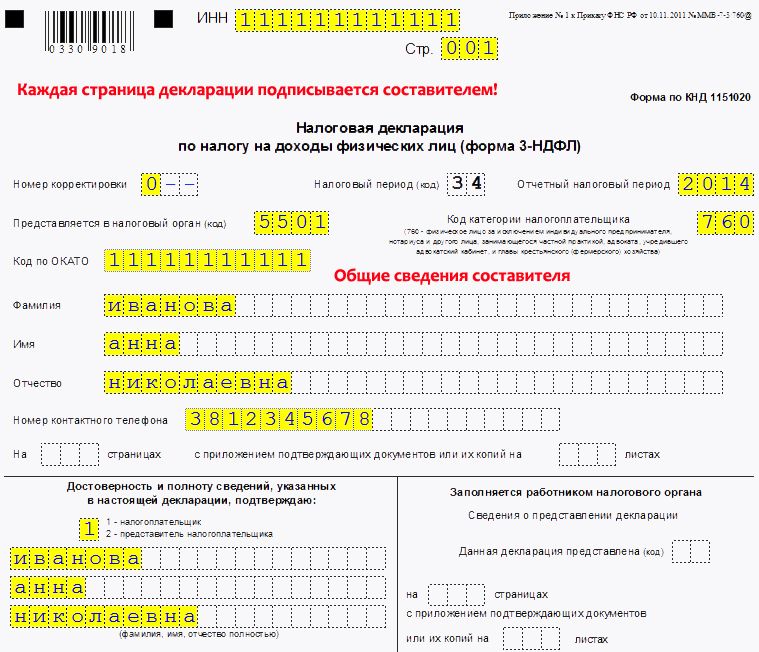

3.2. При заполнении страницы 001 Титульного листа указываются: 1) номер корректировки.

При представлении в налоговый орган первичной Декларации по реквизиту "номер корректировки" проставляется "0-", при представлении уточненной декларации указывается "номер корректировки", отражающий какая по счету уточненная декларация представляется в налоговый орган (например, "1-", "2--", и т.д.);

2) отчетный налоговый период - указывается календарный год, за который представляется Декларация;

3) код налогового органа - указывается код налогового органа по месту жительства в Российской Федерации (при отсутствии места жительства в Российской Федерации - код налогового органа по месту пребывания) налогоплательщика, в который представляется Декларация;

4) код категории налогоплательщика - указывается код категории, к которой относится налогоплательщик, в отношении доходов которого представляется Декларация (в соответствии с приложением N 1 к настоящему Порядку);

5) код объекта административно-территориального деления (муниципального образования) в соответствии с Общероссийским классификатором объектов административно-территориального деления ОК 019-95 (далее - код по ОКАТО), являющегося местом жительства (пребывания) налогоплательщика;

6) фамилия, имя, отчество налогоплательщика полностью, без сокращений, в соответствии с документом, удостоверяющим личность налогоплательщика. Для иностранных физических лиц допускается при написании фамилии, имени и отчества использование букв латинского алфавита;

7) номер контактного телефона. Указывается номер телефона налогоплательщика или его представителя с телефонным кодом страны (для физических лиц, проживающих за пределами Российской Федерации) и иными телефонными кодами, требующимися для обеспечения телефонной связи. Номера телефонов указываются без пробелов и прочерков. Для каждой скобки и знака "+" отводится одна ячейка;

8) количество страниц, на которых составлена Декларация;

9) количество листов подтверждающих документов или их копий, включая копию документа, подтверждающего полномочия представителя налогоплательщика на подписание Декларации, приложенных к Декларации;

10) в разделе Титульного листа "Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю" необходимые сведения заполняются в следующем порядке:

а) если достоверность и полноту сведений подтверждает сам налогоплательщик в поле, состоящем из одной ячейки, проставляется цифра 1; если достоверность и полноту сведений подтверждает представитель налогоплательщика - цифра 2;

б) если достоверность и полноту сведений подтверждает сам налогоплательщик, в месте, отведенном для подписи, проставляется его личная подпись, а также дата подписания Декларации. Поле "фамилия, имя отчество полностью" не заполняется;

в) если достоверность и полноту сведений подтверждает представитель налогоплательщика - физическое лицо, в поле "фамилия, имя, отчество полностью" указываются построчно фамилия, имя, отчество представителя налогоплательщика в соответствии с документом, удостоверяющим личность, и проставляются личная подпись представителя налогоплательщика и дата подписания;

г) если достоверность и полноту сведений подтверждает представитель налогоплательщика - организации в поле "фамилия, имя, отчество полностью" указываются построчно фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика - организации, удостоверять достоверность и полноту сведений, указанных в Декларации.

В поле "наименование организации - представителя налогоплательщика" указывается наименование организации - представителя налогоплательщика в соответствии с учредительными документами и проставляется подпись лица, сведения о котором указаны в поле "фамилия, имя, отчество полностью", заверяемая печатью организации - представителя налогоплательщика, и дата подписания;

д) в поле "наименование документа, подтверждающего полномочия представителя" указывается наименование документа, подтверждающего полномочия представителя налогоплательщика;

11) раздел титульного листа "Заполняется работником налогового органа" содержит сведения о коде способа представления Декларации, количестве страниц Декларации, количестве листов подтверждающих документов или их копий, приложенных к Декларации, дате ее представления (получения), номере, под которым зарегистрирована Декларация, фамилии и инициалах имени и отчества работника налогового органа, принявшего Декларацию, его подпись.

3.3. Заполнение страницы 002 Титульного листа осуществляется с учетом нижеследующего.

3.3.1. В случае, если налогоплательщик, не являющийся индивидуальным предпринимателем, не указывает в представляемой в налоговый орган Декларации свой ИНН, на титульном листе Декларации указываются следующие персональные данные налогоплательщика:

- дата рождения (число, месяц, год) и место рождения - в соответствии с записью в документе, удостоверяющем личность налогоплательщика;

- наличие у налогоплательщика гражданства. При наличии гражданства в соответствующем поле проставляется цифра 1, в случае отсутствия гражданства какой-либо страны - цифра 2;

- код страны - указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ). При отсутствии у налогоплательщика гражданства в поле "Код страны" указывается код страны, выдавшей документ, удостоверяющий его личность;

- сведения о документе, удостоверяющем личность налогоплательщика: код вида документа. удостоверяющего личность налогоплательщика, в соответствии с приложением N 2 к настоящему Порядку; серия и номер документа, кем выдан документ и дата его выдачи заполняются в соответствии с реквизитами документа, удостоверяющего личность налогоплательщика.

3.3.2. При заполнении страницы 002 Титульного листа также указываются:

- статус налогоплательщика. При наличии статуса налогового резидента в соответствующем поле проставляется цифра 1. При отсутствии такого статуса - цифра 2;

- место жительства налогоплательщика. При наличии места жительства в Российской Федерации в соответствующем поле проставляется цифра 1. При наличии места пребывания в Российской Федерации проставляется цифра 2.

Элементы адреса (наименование региона, района, города, иного населенного пункта, улицы, номера дома (владения), корпуса (строения), квартиры) места жительства в Российской Федерации указываются на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства (если указан не паспорт, а иной документ, удостоверяющий личность), с указанием реквизитов места жительства.

При отсутствии места жительства в Российской Федерации указываются элементы адреса, по которому налогоплательщик зарегистрирован по месту пребывания.

Цифровой код региона указывается в соответствии с приложением N 3 к настоящему Порядку.

При заполнении элементов адреса места жительства (места пребывания) налогоплательщика для городов Москвы и Санкт-Петербурга элементы адреса "Район" и "Город" не заполняются.

При отсутствии одного из элементов адреса в отведенном для этого элемента поле ставится прочерк.

Адрес места жительства за пределами территории Российской Федерации указывается (при его наличии) в случае отсутствия у иностранного гражданина или лица без гражданства адреса места жительства в Российской Федерации, а также когда налогоплательщик - гражданин Российской Федерации, имеющий место жительства в Российской Федерации, не является налоговым резидентом Российской Федерации.

Приведен в Приложении N 2 к Приказу ФНС России от 25 ноября 2010 г. N ММВ-7-3/654@.Узнать, где скачать форму декларации 3-НДФЛ 2010 и где найти текст Приказа Федеральной Налоговой Службы от 25.11.2010 № ММВ-7-3/654@, можно на нашем сайте здесь.

На этой странице приведена инструкция к форме прошлых лет. Здесь вы можете скачать новую форму декларации 3-НДФЛ для 2011 года.

Коммерсанты на общем режиме, а также лица, получившие в 2010 г. доходы, облагаемые НДФЛ. или желающие получить налоговый вычет, должны представить в инспекцию декларацию по форме 3-НДФЛ .

С этого года действует новый бланк, утвержденный Приказом ФНС России от 25 ноября 2010 г. N ММВ-7-3/654@. Порядок заполнения формы приведен в Приложении N 2 к Приказу (далее - Порядок).

Прежняя форма 3-НДФЛ, утвержденная Приказом Минфина России от 29 декабря 2009 г. N 145н, теперь не действует. Однако, если коммерсантам нужно будет подать уточненную декларацию за прошлые периоды, заполнять нужно именно старый бланк.

Предприниматели должны отчитаться по доходам, полученным в 2010 г. не позднее 30 апреля 2011 г. Но, поскольку в этом году 30 апреля - суббота, срок переносится на следующий ближайший рабочий день. Таким образом, декларация 3-НДФЛ должна быть представлена не позднее 3 мая 2011 г.

В верхней части каждой заполняемой страницы ставится ИНН, а также фамилия и инициалы коммерсанта заглавными буквами. В нижней части каждой страницы за исключением страницы 001 титульного листа в поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" ставится подпись бизнесмена или его представителя и дата подписания.

Для каждого показателя на бланке предназначено поле, состоящее из определенного количества ячеек. Каждый показатель записывается в одном поле. Исключение: дата, правильные или десятичные дроби, а также показатели, единицей измерения которых являются денежные единицы.

Правильная или десятичная дробь записывается в двух полях, разделенных либо знаком "/" ("косая черта"), либо знаком "." ("точка") соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе - знаменателю правильной дроби (дробной части десятичной дроби).

Аналогично указываются показатели, выраженные в денежных единицах. В первом поле ставится значение показателя, состоящее из целых денежных единиц, во втором - из части соответствующей денежной единицы.

Для указания даты используются по порядку три поля: день (поле из двух ячеек), месяц (поле из двух ячеек) и год (поле из четырех ячеек), разделенные знаком "точка".

Стоимостные показатели пишутся в рублях и копейках, кроме сумм доходов от источников за пределами РФ до их пересчета в рубли. Доходы, а также расходы, принимаемые к вычету, выраженные в иностранной валюте, пересчитываются в рубли по курсу, установленному на дату фактического получения доходов либо на дату фактического осуществления расходов.

Суммы налога записываются в полных рублях. Значения менее 50 коп. отбрасываются, а суммы 50 коп. и более округляются до полного рубля.

Текстовые и числовые поля заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля. Для показателя "Код по ОКАТО" отведено 11 ячеек, если код имеет меньше 11 знаков, свободные ячейки справа от значения кода заполняются нулями. Например, для восьмизначного кода ОКАТО 12445698 в поле "Код по ОКАТО" записывается одиннадцатизначное значение "12445698000".

Декларация заполняется от руки либо распечатывается на принтере (двусторонняя печать запрещена).

При заполнении декларации вручную следует помнить:

- текстовые поля заполняются заглавными печатными символами;

- в случае отсутствия какого-либо показателя во всех ячейках соответствующего поля проставляется прочерк;

- если для какого-либо показателя не требуется заполнения всех ячеек соответствующего поля, в незаполненных ячейках в правой части поля проставляется прочерк. Например, при указании десятизначного ИНН организации 5024002119 в поле ИНН из двенадцати ячеек показатель заполняется следующим образом: "5024002119--";

- дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. Если ячеек для указания дробной части больше, чем цифр, то в свободных ячейках соответствующего поля ставится прочерк. Например, если показатель "доля в праве собственности" имеет значение 1/3, то данный показатель указывается в двух полях по три ячейки каждое следующим образом: в первом поле пишется "1--", между полями ставится знак "/" или ".", во втором поле ставится "3--".

При подготовке декларации с использованием программного обеспечения нужно учитывать:

- значения числовых показателей выравниваются по правому (последнему) знако-месту;

- при распечатке на принтере допускается отсутствие обрамления ячеек и прочерков для незаполненных ячеек. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

Исправления в декларации не допускаются. Скрепляя листы степлером или другим механическим канцелярским средством, нужно следить, чтобы штрихкоды не деформировались, сведения сохранялись и были читабельны.

После заполнения и комплектования формы 3-НДФЛ следует проставить сквозную нумерацию заполненных страниц в поле "Стр.". Здесь три ячейки, которые заполняются, например, для первой страницы - "001", для пятнадцатой - "015".

Копия документа, подтверждающего полномочия законного или уполномоченного представителя на подписание представляемой декларации, должна прилагаться к отчету. Коммерсант вправе составить реестр документов, прилагаемых к декларации, подтверждающих сведения, указанные в разделах и листах декларации.

Бланк состоит из титульного листа, разд. 1, 2, 3, 4, 5, 6 и листов А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И.

Структура декларации 3-НДФЛЗаполняется всеми налогоплательщиками при подаче декларации. Содержит общие сведения о налогоплательщике

Заполняют лица, получившие доход, облагаемый по ставке 13 процентов (п. 1 ст. 224 НК РФ)

Заполняют лица-нерезиденты, получившие доход в РФ, с которого уплачивается налог по ставке 30 процентов (п. 1 ст. 208, п. 3 ст. 224 НК РФ)

Заполняют лица, получившие доход, облагаемый по ставке 35 процентов (п. 2 ст. 224 НК РФ)

Заполняют лица, получившие доход, облагаемый по ставке 9 процентов (п. п. 4, 5 ст. 224 НК РФ)

Заполняют лица, не являющиеся налоговыми резидентами РФ, получившие доход, облагаемый по ставке 15 процентов

Подлежит обязательному заполнению при подаче декларации. Отражается информация о суммах налога на доходы физических лиц, подлежащих уплате (доплате) в бюджет или возврату из бюджета, с указанием КБК. Заполняется после заполнения разд. 1, 2, 3, 4, 5

Заполняется при получении любых доходов от источников в России за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики (для них предназначен лист В). Когда доходы облагаются по разным ставкам (9, 13, 35, 30 процентов), заполняется несколько листов А

Лист заполняется физлицами-резидентами (в том числе ИП) при получении доходов от источников за пределами России. Исключение - доходы от предпринимательской деятельности, адвокатской деятельности и частной практики (они отражаются в листе В)

Лист заполняется по всем доходам, полученным от осуществления предпринимательской деятельности, адвокатской деятельности и частной практики

Лист предназначен для расчета и отражения сумм доходов, освобожденных от НДФЛ:

- единовременная выплата от ИП работнику (родителям, усыновителям, опекунам) при рождении (усыновлении) ребенка, выплачиваемая в течение первого года рождения (усыновления), но не более 50 тыс. руб. на каждого ребенка (абз. 7 п. 8 ст. 217 НК РФ);

- стоимость подарков, призов, материальная помощь от работодателя (п. 28 ст. 217 НК РФ), когда суммы по каждому из оснований не превышают 4 тыс. руб.;

- помощь ветеранам, инвалидам ВОВ (в денежной и натуральной формах), не превышающая 10 тыс. руб. (п. 33 ст. 217 НК РФ);

- доходы, полученные работниками в натуральной форме в качестве оплаты труда от организаций-сельхозпроизводителей (п. 43 ст. 217 НК РФ)

Лист предназначен для расчета и отражения доходов в виде стоимости выигрышей и призов, полученных в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ и услуг). Эти доходы освобождаются от НДФЛ (п. 28 ст. 217 НК РФ)

Лист предназначен для расчета суммы удержанного налога с доходов, освобождаемых от налогообложения в соответствии с пп. 1 п. 1 ст. 212 НК РФ (материальная выгода)

Лист предназначен для расчета:

- профессиональных налоговых вычетов по авторским вознаграждениям, вознаграждениям за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждениям авторам открытий, изобретений и промышленных образцов (п. 3 ст. 221 НК РФ);

- профессиональных налоговых вычетов по договорам гражданско-правового характера (п. 2 ст. 221 НК РФ);

- налоговых вычетов по доходам от продажи доли в уставном капитале организации при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством), установленных абз. 2 пп. 1 п. 1 ст. 220 НК РФ

Лист предназначен для отражения расчета имущественных вычетов по доходам от продажи имущества (пп. 1 п. 1 ст. 220 НК РФ)

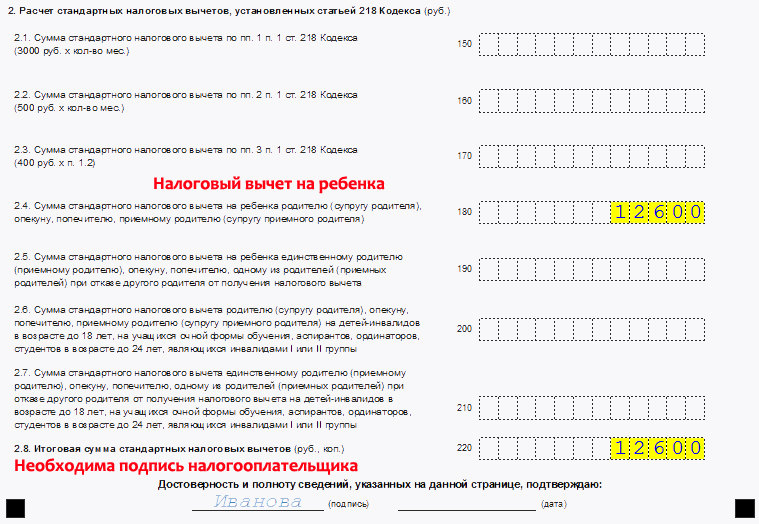

Лист для расчета стандартных налоговых вычетов (ст. 218 НК РФ)

Лист для расчета социальных налоговых вычетов (ст. 219 НК РФ)

Лист для расчета социальных налоговых вычетов в сумме уплаченных пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, заключенному налогоплательщиком с негосударственным пенсионным фондом в свою пользу, в пользу супруга, родителей, детей-инвалидов, или в сумме страховых взносов по договору добровольного пенсионного страхования, заключенному со страховой организацией (пп. 4 п. 1 ст. 219 НК РФ)

Лист предназначен для расчета налоговой базы по операциям с ценными бумагами и финансовыми инструментами срочных сделок

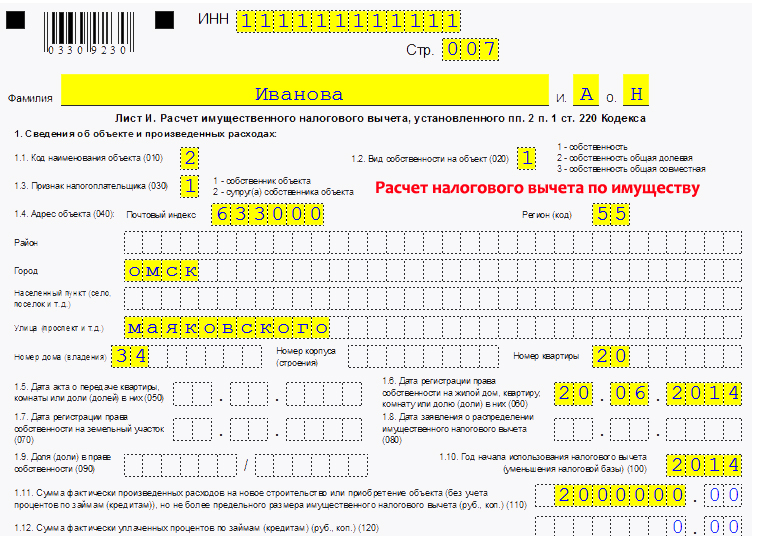

Лист предназначен для расчета имущественного налогового вычета в сумме фактически произведенных налогоплательщиком расходов:

- на новое строительство либо приобретение жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них;

- на погашение процентов по целевым займам (кредитам), полученным и фактически израсходованным на новое строительство либо приобретение жилья, земельного участка, предоставленного для жилищного строительства;

- на погашение процентов по кредитам, полученным от банков, находящихся на территории РФ, в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение

На титульном листе отражаются общие сведения о налогоплательщике. Разделы 1, 2, 3, 4, 5, 6 заполняются на отдельных листах и служат для расчета налоговой базы и сумм налогов по доходам, облагаемым по различным ставкам, а также сумм налога, подлежащих уплате (доплате) в бюджет или возврату из бюджета.

Титульный лист и разд. 6 заполняются в обязательном порядке.

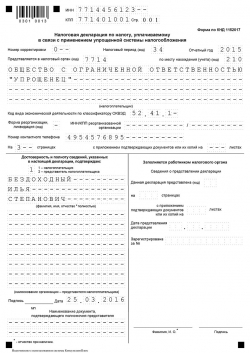

Обложка декларацииТитульный лист включает две страницы (001 и 002), которые заполняются бизнесменом (его представителем), кроме раздела на странице 001 "Заполняется работником налогового органа". Здесь, как и в любой другой декларации, указываются основные сведения об отчете: номер корректировки, год, за который представляется декларация, Ф.И.О. коммерсанта, число страниц декларации и прилагаемых к ней документов.

Заполнение страницы 001 титульного листа декларации 3-НДФЛ

При представлении в первичной декларации в поле пишется "0--", при подаче уточненной декларации ставится номер корректировки, отражающий, какая по счету уточненная декларация представляется в инспекцию. Например "1--", "2--" и т.д.

Код уже указан на бланке - "34". Декларация представляется по итогам года

Отчетный налоговый период

Пишется календарный год, за который представляется декларация

Код налогового органа

Указывается код инспекции по месту жительства в РФ (при отсутствии места жительства в РФ - код инспекции по месту пребывания) налогоплательщика, в которую представляется декларация

Код категории налогоплательщика

Код категории, к которой относится налогоплательщик, в отношении доходов которого представляется декларация. Коды даны в Приложении N 1 к Порядку, их всего пять:

720 - индивидуальный предприниматель;

730 - нотариус, занимающийся частной практикой, и другие лица, занимающиеся частной практикой;

740 - адвокат, учредивший адвокатский кабинет;

760 - иное физлицо, декларирующее доходы в соответствии со ст. 228 НК РФ, а также для получения вычетов (ст. ст. 218 - 221 НК РФ);

770 - физлицо, зарегистрированное в качестве ИП и являющееся главой крестьянского (фермерского) хозяйства

Код объекта административно-территориального деления (муниципального образования) в соответствии с Общероссийским классификатором ОК 019-95, являющегося местом жительства (пребывания) налогоплательщика

Фамилия, имя, отчество

Фамилия, имя, отчество налогоплательщика полностью, без сокращений, в соответствии с документом, удостоверяющим личность налогоплательщика. Для иностранных физлиц допускается использование букв латинского алфавита

Номер контактного телефона

Номер телефона налогоплательщика или его представителя с телефонным кодом страны (для физлиц, проживающих за пределами РФ) и иными телефонными кодами, требующимися для обеспечения телефонной связи. Номера телефонов указываются без пробелов и прочерков. Для каждой скобки и знака "+" отводится одна ячейка

Указывается количество страниц, на которых составлена декларация

Указывается количество листов подтверждающих документов или их копий (включая копию документа, подтверждающего полномочия представителя налогоплательщика на подписание декларации), приложенных к отчету

Когда декларацию подписывает сам налогоплательщик, в поле, состоящем из одной ячейки, проставляется цифра 1. В строке, отведенной для подписи, проставляется его личная подпись, а также дата подписания декларации. Поле "фамилия, имя, отчество полностью" не заполняется.

Если достоверность и полноту сведений подтверждает представитель бизнесмена, в поле, состоящем из одной ячейки, проставляется цифра 2. Дальнейшее заполнение зависит от того, кто является представителем (физлицо или организация). Представитель-физлицо в поле "фамилия, имя, отчество полностью" построчно впишет свои фамилию, имя, отчество, проставит свою подпись и дату подписания. Представитель-организация укажет фамилию, имя, отчество физлица, уполномоченного компанией удостоверять сведения, указанные в декларации (соответствующая доверенность должна быть). В поле "наименование организации - представителя налогоплательщика" указывается наименование компании в соответствии с учредительными документами и проставляется подпись лица, Ф.И.О. которого указаны выше, заверяемая печатью компании-представителя, и дата подписания.

В поле "наименование документа, подтверждающего полномочия представителя" нужно записать наименование документа, как правило, это доверенность.

На странице 002 титульного листа указываются сведения о самом налогоплательщике. Физлица, не являющиеся предпринимателями, если не указывают свой ИНН, должны вписать персональные данные (дата рождения, место рождения, гражданство, реквизиты документа, удостоверяющего личность). Налогоплательщики указывают на странице 002 свой статус и место жительства.

Заполнение страницы 002 титульного листа декларации 3-НДФЛ

Если налогоплательщик, не являющийся ИП, не указывает в декларации свой ИНН на титульном листе, он должен указать свои персональные данные:

- дата рождения (число, месяц, год) и место рождения;

- наличие гражданства. При наличии гражданства в соответствующем поле проставляется цифра 1, в случае отсутствия гражданства какой-либо страны - цифра 2;

- код страны - указывается числовой код страны, гражданином которой является налогоплательщик. Код берется из Общероссийского классификатора стран мира (ОКСМ). При отсутствии гражданства указывается код страны, выдавшей документ, удостоверяющий его личность;

- сведения о документе, удостоверяющем личность налогоплательщика: код вида документа (коды приводятся в Приложении N 2 к Порядку), серия и номер документа, кем выдан и дата выдачи заполняются в соответствии с реквизитами документа.

Предприниматели данные строки не заполняют

Налоговый резидент в соответствующем поле ставит цифру налогоплательщика 1, физлицо, не являющееся резидентом, ставит цифру 2

Сначала ставится цифра: при наличии места жительства в РФ пишется 1, при наличии места пребывания - 2. Элементы адреса (наименование региона, района, города, иного населенного пункта, улицы, номера дома (владения), корпуса (строения, квартиры)) места жительства в РФ указываются на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства (если указан не паспорт, а иной документ, удостоверяющий личность), с указанием реквизитов места жительства

Адрес места жительства за пределами РФ

Адрес указывается (при его наличии) в случае отсутствия у иностранного гражданина или лица без гражданства адреса места жительства в РФ, а также, когда налогоплательщик - гражданин РФ, имеющий место жительства в России, не является налоговым резидентом

Предпринимательские доходыДоходы, полученные от предпринимательской деятельности, указываются на листе В. Этот лист заполняют ИП, в том числе являющиеся главами крестьянских (фермерских) хозяйств, адвокаты, учредившие адвокатский кабинет, нотариусы и другие лица, занимающиеся частной практикой.

По каждому виду деятельности оформляется отдельный лист В. Итоговые данные рассчитываются на последнем заполняемом листе В.

На листе указывается "Вид деятельности". Сначала ставится код, предусмотренный декларацией: 1 - предпринимательская деятельность; 2 - нотариальная деятельность; 3 - адвокатская деятельность; 4 - иная деятельность, носящая характер частной практики. Ниже записывается код ОКВЭД. Адвокаты, нотариусы и другие лица, занимающиеся частной практикой, в поле "ОКВЭД" ставят прочерк.

Ниже указываются показатели, используемые для расчета налоговой базы: сумма дохода по соответствующему виду деятельности (строка 030), величина фактически произведенных расходов, учитываемых в составе профессионального вычета (040).

Расходы детализируются по элементам затрат: материальные расходы (строка 050), амортизация (строка 060), оплата труда (строка 070), в том числе по трудовым договорам (строка 080), прочие расходы, непосредственно связанные с извлечением доходов (строка 090), по каждому виду деятельности.

Если у коммерсанта нет документов, подтверждающих расходы, тогда он заполняет п. 2.3, где записывается величина профессионального вычета в пределах установленного норматива - 20 процентов от общей суммы доходов. Показатель определяется так: величина, указанная в п. 2.1, умножается на 0,20 (20 процентов).

В п. 3 "Итого" отражаются итоговые показатели:

- общая величина дохода (строка 110), которая рассчитывается как сумма значений показателя по строке 030 на всех заполненных листах В;

- величина профессионального вычета (строка 120) определяется как сумма значений показателя по строке 040 по каждому виду деятельности (на всех заполненных листах В). Когда расходы не могут быть документально подтверждены, вычет составит 20 процентов от общей суммы доходов (20 процентов от величины, записанной в строке 110);

- сумма начисленных авансовых платежей (на основании уведомления инспекции) пишется в строке 130;

- фактически перечисленные авансовые платежи отражаются в строке 140.

Пункт 4 предназначен для глав крестьянских (фермерских) хозяйств. Они указывают год регистрации крестьянского (фермерского) хозяйства (строка 150) и сумму доходов, освобождаемую от НДФЛ в соответствии с п. 14 ст. 217 Налогового кодекса (строка 160).

Прочие доходыВсе остальные доходы, не связанные с предпринимательской деятельностью, записываются на листах А и Б.

На листе А отражается доход, полученный от источников в РФ. В названии листа пишется ставка НДФЛ, по которой облагается доход. Если в течение года налогоплательщик получил доходы, в отношении которых установлены разные ставки, заполнить нужно несколько листов А.

На листе А представлены блоки, состоящие из одинаковых полей. Наименования полей указаны только в первом блоке, далее проставлены только их номера. Здесь отражается:

- ИНН источника выплаты дохода (строка 010);

- КПП источника выплаты дохода (строка 020);

- код по ОКАТО источника выплаты дохода (строка 021);

- наименование источника выплаты дохода (строка 030). Если источником выплаты дохода является физлицо, то указывается Ф.И.О. ИНН (при наличии);

- сумма дохода (строка 040);

- сумма облагаемого дохода (строка 050);

- исчисленный налог (строка 060);

- удержанный налог (строка 070). Строка заполняется, если организация или физлицо (источники выплаты дохода) являются налоговыми агентами.

По каждому источнику дохода заполняется блок из перечисленных строк. Если сведения не умещаются на одной странице, то заполняется необходимое количество страниц листа А. Итоговые результаты (п. 2 листа А) в этом случае отражаются только на последней странице.

В п. 2 листа А рассчитываются итоговые результаты по всем источникам выплаты дохода, перечисленным на листе А. Определяется общая величина дохода (строка 080), величина облагаемого дохода (строка 090), сумма исчисленного налога (строка 100) и удержанного налога (строка 110).

Строка 120 предназначена для иностранных граждан, работающих у физлиц (не предпринимателей) на основании трудового или гражданско-правового договора на выполнение работ для личных, домашних и иных подобных нужд, не связанных с предпринимательской деятельностью, например в качестве няни (ст. 227.1 НК РФ).

На листе Б отражаются доходы от источников за пределами РФ. Лист заполняют только налоговые резиденты. В заголовке листа пишется ставка НДФЛ. При необходимости заполняется несколько листов, а если сведения не умещаются на одном листе - несколько страниц листа Б. В этом случае итоговые данные отражаются только на последней странице (по аналогии заполнения листа А).

На листе Б информация по разным источникам доходов приводится в однотипных блоках, но сведений об источнике и доходе здесь приводится больше, чем на листе А. В частности, указывается код страны, код валюты, наименование организации - источника выплаты дохода, дата получения дохода, курс валюты на дату получения дохода, сумма дохода в валюте и рублях, дата уплаты налога, курс валюты на дату уплаты налога, сумма налога, уплаченная в иностранном государстве.

Расчет суммы налогаЕсли коммерсант по итогам года претендует на какие-либо вычеты (имущественный, социальный, профессиональный), то после листа В он заполняет соответствующий лист (таблица 1). О заполнении страниц декларации 3-НДФЛ, посвященных льготам, мы расскажем отдельно. Далее бизнесмен переходит к заполнению разделов.

Доходы, полученные от предпринимательской деятельности, облагаются по ставке 13 процентов, а значит, бизнесмены должны заполнять разд. 1. В разд. 1 осуществляется расчет общей суммы дохода, подлежащего налогообложению. Сюда переносятся сведения из заполненных листов А, Б, В, Г1, Д, Е, Ж1, Ж2.

Порядок заполнения раздела 1 "Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 13%"010 Суммируются показатели:

- пп. 2.1 листа А (по доходам, облагаемым НДФЛ по ставке 13%);

- пп. 2.1 листа Б (по доходам, облагаемым НДФЛ по ставке 13%);

- пп. 3.1 листа В (общая сумма доходов от предпринимательской деятельности)

Общая сумма сумма дохода, не подлежащая налогообложению

020 Величина берется из пп. 1.9 листа Г1

Общая сумма дохода, подлежащая налогообложению

030 Строка 020 - строка 010

Общая сумма расходов и налоговых вычетов

040 Суммируются следующие показатели:

- пп. 3.2 листа В (профессиональные вычеты по доходам от предпринимательской деятельности);

- пп. 6.1 листа Д (профессиональные вычеты по доходам от выполнения работ по гражданско-правовым договорам, авторским вознаграждениям);

- п. 4 листа Е (имущественные вычеты по доходам от продажи имущества);

- пп. 2.8 листа Ж1 (стандартные налоговые вычеты);

- пп. 3 листа Ж2 (социальные налоговые вычеты);

- сумма величин в пп. 2.5, 2.6, 2.8 и 2.9 листа И (имущественные вычеты)

050 Строка 030 минус строка 040. Если результат будет отрицательный, то по строке пишется ноль

Общая сумма налога, начисленная к уплате

060 Значение строки 050 умножается на 0,13

Общая сумма налога, удержанная у источника выплаты

070 Показатель переносится из пп. 2.4 листа А

Сумма фактически уплаченных авансовых платежей

075 Показатель переносится из пп. 3.4 листа В

Общая сумма налога, уплаченная в виде фиксированных авансовых платежей

080 Показатель переносится из пп. 2.5 листа А

Общая сумма налога, уплаченная на основании налогового уведомления

090 Отражается общая сумма налога, уплаченная на основании налогового уведомления об уплате НДФЛ, в связи с сообщением налогового агента о невозможности удержания налога и сумме задолженности налогоплательщика уведомления

Общая сумма налога, уплаченная в иностранных государствах, подлежащая зачету в РФ

100 Показатель переносится из пп. 2.4 листа Б

Сумма налога, подлежащая возврату из бюджета

110 Строка 070 + строка 075 + строка 080 + строка 090 - строка 060. Если значение будет отрицательным или равным нулю, то в строке ставится прочерк

Сумма налога, подлежащая уплате (доплате) в бюджет

120 Строка 060 - (строка 070 + строка 075 + строка 080 + строка 090). Если значение будет отрицательным или равным нулю, то в строке ставится прочерк

Доходы, облагаемые по ставке 30 процентов, обобщаются в разд. 2. Этот раздел заполняют нерезиденты. Доходы, облагаемые по ставкам 35, 9, 15 процентов обобщаются в разд. 3, 4, 5 соответственно. Комментарии по заполнению этих разделов (какие показатели из каких листов переносятся в раздел) даны на бланке и проблем не вызовут. Если у коммерсанта были дополнительные доходы, помимо поступлений от деятельности, он заполняет листы А или Б (в зависимости от вида дохода и ставки, по которой он облагается), и эти сведения переносятся в раздел в зависимости от ставки НДФЛ.

Последним заполняется разд. 6. Этот раздел обязательно входит в состав декларации.

В отношении каждого из заполненных разд. 1, 2, 3, 4, 5 разд. 6 заполняется на отдельном листе. Если в результате расчетов определились суммы, подлежащие возврату из бюджета, по налогу, который был уплачен (удержан) в различных административно-территориальных образованиях, разд. 6 заполняется отдельно по каждому коду ОКАТО. То есть по каждому из заполненных разд. 1 - 5 может быть заполнено несколько листов разд. 6 с различными кодами ОКАТО.

Раздел 6 содержит всего 5 показателей. Сначала здесь указывается код, обозначающий, подлежит налог возврату или доплате. В строке 010 пишется:

- цифра 1 в случае уплаты (доплаты) налога в бюджет;

- цифра 2 при возврате налога из бюджета;

- цифра 3, когда отсутствуют суммы налога, подлежащие уплате (доплате) в бюджет или возврату из бюджета.

В строке 020 пишется КБК, по которому должен быть зачислен налог или произведен возврат. В строке 030 ставится код ОКАТО.

Налог, подлежащий уплате, отражается в строке 040, величина переносится из соответствующего раздела:

- строка 120 разд. 1 (доходы, облагаемые по ставке 13 процентов);

- строка 100 разд. 2 (доходы, облагаемые по ставке 30 процентов);

- строка 090 разд. 3 (доходы, облагаемые по ставке 35 процентов);

- строка 080 разд. 4 (доходы, облагаемые по ставке 9 процентов);

- строка 070 разд. 5 (доходы, облагаемые по ставке 15 процентов).

Если налог подлежит уплате (доплате) и в строке 010 указана цифра 1, то в строке 050 во всех ячейках проставляются прочерки.

Когда налог подлежит возврату из бюджета (в строке 010 указана цифра 2), в строке 040 во всех ячейках ставятся прочерки. В строку 050 переносится показатель из соответствующего раздела:

- строка 110 разд. 1 (доходы, облагаемые по ставке 13 процентов);

- строка 090 разд. 2 (доходы, облагаемые по ставке 30 процентов);

- строка 080 разд. 3 (доходы, облагаемые по ставке 35 процентов);

- строка 070 разд. 4 (доходы, облагаемые по ставке 9 процентов);

- строка 060 разд. 5 (доходы, облагаемые по ставке 15 процентов).

В случае если по результатам расчетов в разд. 1 - 5 не было выявлено сумм налога, подлежащих уплате (доплате) в бюджет или возврату из бюджета, в строке 020 проставляется КБК, соответствующий виду налогового дохода, по которому не было недоплаты или переплаты. В строках 030, 040 и 050 проставляется прочерк.