Категория: Бланки/Образцы

Обучение на рабочем месте Налоговая оговорка: защита или капкан? Шановні користувачі, будьте уважні! Не відкривайте листи з вкладеними zip-архівами від невідомих відправників. Это дополнение интегрирует JAVA непосредственно в программу OPZ. В следствии чего OPZ использует именно эту, интегрированную в нее, версию Java.

Вітаємо Вас із державним святом — Днем Конституції України. Коэффициент определяется как отношение числа полных месяцев, в течение которых данный земельный участок находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) налогоплательщика (указывается по строке 150) к числу календарных месяцев в налоговом периоде. Значение по строке 070 заполняется налогоплательщиками, для которых определен размер не облагаемой налогом суммы в соответствии с пунктом 2 статьи 387 Налогового кодекса. Роз’яснення ДФС щодо бланку звіту ЄСВ Шановні користувачі! Наказ Міндоходів від 30.12.2013 р. N 865форма для друкуПодаткова декларація з плати за землю (земельний податок та/або орендна плата за земельні ділянки державної або комунальної власності), додатки 1,2 до податкової декларації.

Нагадуємо Вам, що починаючи з 01 липня 2016 року Звіти за звітний період «червень 2016 року» та Звіти за звітні періоди 2016 року подаються платниками єдиного внеску до контролюючих органів за новою формою затвердженою відповідно до Порядку та відповідно до затвердженого формату. Зверніть увагу, що такі листи розсилають шахраї, в zip-архіві міститься вірус, який знищує дані та блокує роботу програми Арт-Звіт Плюс. Прийняття проекту постанови дозволить забезпечити рівні права платників податку на додану вартість та платників акцизного податку з реалізації пального під час реєстрації податкових та акцизних накладних відповідно протягом одного операційного дня. Обмежено можливість виписувати рахунки за допомогою ресурсу Шановні користувачі! Податкова декларація зі збору у вигляді цільової надбавки до діючого тарифу на електричну і теплову енергію. 13. Налоговая декларация сбора в виде целевой надбавки к действующему тарифу на природный газ для потребителей всех форм собственности.

Скачать последнее обновление OPZ 1.29.22 (новая версия от 22.02.2012)

Скачать последнее обновление OPZ 1.29.22 (новая версия от 22.02.2012)

Это обновление не является кумулятивным и устанавливается только на версию ОПЗ 1.29 и выше.

Информация об обновлении ОПЗ 1.29.22 от разработчика.

Коригування існуючих форм, шаблонів та даних:

Виправлено помилки друку поля Платник ПДВ (для фізичної особи — платника податку) для наступних документів:

Идея «Единого окна» не является революционной и уже успешно внедрена во многих развитых цивилизованных странах в мире. Благодаря такому подходу взаимодействие с чиновниками сводиться к минимуму. Физические и юридические лица работают с операторами «Единого окна». которые не являются государственными служащими, и, соответственно не заинтересованы в получении взятки. А далее уже информация передается для обработки в соответствующие органы исполнительной власти. Причем на низших ступенях взаимодействия граждан с госслужащими речь даже не идет о взятках, а больше о создании благоприятных условий для ведения бизнеса и жизнедеятельности в целом (регистрация всевозможных отчетов и получение документов).

Идея «Единого окна» не является революционной и уже успешно внедрена во многих развитых цивилизованных странах в мире. Благодаря такому подходу взаимодействие с чиновниками сводиться к минимуму. Физические и юридические лица работают с операторами «Единого окна». которые не являются государственными служащими, и, соответственно не заинтересованы в получении взятки. А далее уже информация передается для обработки в соответствующие органы исполнительной власти. Причем на низших ступенях взаимодействия граждан с госслужащими речь даже не идет о взятках, а больше о создании благоприятных условий для ведения бизнеса и жизнедеятельности в целом (регистрация всевозможных отчетов и получение документов).

Времена, когда все данные хранились только на бумаге в огромных архивах, уже позади. Теперь все данные находятся в централизованных электронных базах данных. Эти данные легко объединить между органами власти и привести к общему знаменателю для получения картины в целом. Для чего же тогда еще придумывали идентификационные коды, если не для того, чтобы однозначно идентифицировать человека или предприятие в базе данных…

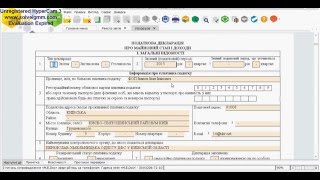

Новую форму декларации о доходах за отчетный период 2012 год, принятую в 2013 году, можно скачать здесь:

Новую форму декларации о доходах за отчетный период 2012 год, принятую в 2013 году, можно скачать здесь:

Приказом Министерства финансов Украины №1395 от 07. 11. 2011 утверждена новая форма декларации о доходах (ПОДАТКОВА ДЕКЛАРАЦІЯ ПРО МАЙНОВИЙ СТАН І ДОХОДИ). Приказ зарегистрирован в Минюсте 27.12.2011 с номером 1532/20270 .

Скачать новый бланк декларации о доходах (ПОДАТКОВА ДЕКЛАРАЦІЯ ПРО МАЙНОВИЙ СТАН та ДОХОДИ) в формате pdf можно здесь:

Эта декларация и приложения к ней доступны в программе OPZ, начиная с версии 1.29.21 и других программах для формирования и сдачи налоговой отчетности (Айфин, Медок, Арт-звит и другие программы).

Скачать последнее обновление OPZ 1.29.21 (новая версия от 04.02.2012)

Это обновление не является кумулятивным и устанавливается только на версию ОПЗ 1.29 и выше.

Информация об обновлении ОПЗ 1.29.21 от разработчика.

У зв’язку з численними зверненнями платників податків звертаємо Вашу увагу на наступне:

У відповідності до вимог статті 201 Податкового кодексу України щодо реєстрації податкових накладних в Єдиному реєстрі податкових накладних, змінено режими формування, збереження та підготовки до відправки податкових накладних. У разі створення нового документу відмітка, по замовчуванню, проставляється у полі «Копія (залишається у продавця)» без права подальшої зміни та заповнюються обов’язкові реквізити для «Продавця». Після введення необхідних даних податкова накладна зберігається у папці, яка вказана в персональних параметрах як шлях збереження (по замовчуванню C:\OPZ\xml\) та у разі пройденої перевірки структури та наявності в персональних параметрах відмітки про підготовку до відправки, документ з відміткою «Оригінал», тобто накладна, яка призначена для реєстрації в Єдиному реєстрі податкових накладних, зберігається в папці для відправки (по замовчуванню C:\OPZ\send\). Для друку податкових накладних формується файл в якому сформовано два документи: копія та оригінал.

Згідно п.2. «Порядку заповнення податкової накладної», затвердженого наказом Міністерства фінансів України від 01.11.2011 № 1379:

«2. Податкова накладна заповнюється державною мовою за встановленою формою шляхом:

або видруковування такої форми з подальшим заповненням її платником податку на додану вартість розбірливим почерком ручкою з чорнилом (пастою) синього або чорного кольору без підчисток і виправлень тексту та цифрових даних;

або заповнення її в електронному вигляді з подальшим видруковуванням. Друкована податкова накладна може бути як з клітинками, так і без них.

Реквізити заголовної частини податкової накладної вирівнюються по правій межі поля. »

Предлагаем Вам инструкцию по созданию декларации по НДС в программе MEDoc (МЕДок).

Так как программа MEDoc (МЕДок) нацелена на работу с первичными документами, в частности на создании / регистрации / обмене налоговыми накладными, то и создание отчетности реализовано с использованием данных первичных документов.

Открываем реестр налоговых накладных: "Облік ПДВ " -> "Реєстр виданих та отриманих накладних "

В закладке "Відсутні у реестрі " будут отображаться все входящие и исходящие налоговые накладные. Их необходимо распределить по закладкам — "Отримані " / "Видані ". Для этого выделяем нужные накладные и правой клавишей мыши выбрать пункт "Додати у реєстр "

После того как будет сформирован реестр налоговых накладных создадим пакет отчётов. Для этого в нижней закладке "Наступні дії " нажмите пункт "Створити пакет звітів "

Откроется окно выбора бланков. Проставьте галочки к необходимым Вам отчётам.

В результате Вам будут открыты связанные между собой все приложения и декларация.

Для желающих втягивать отчеты из учётных бухгалтерских программ рекомендуем импортировать в МЕДок только реестр налоговых накладных, а отчётность формировать на его основе.

Податкова декларація зі збору у вигляді цільової надбавки до діючого тарифу на електричну і теплову енергію. 13. Налоговая декларация сбора в виде целевой надбавки к действующему тарифу на природный газ для потребителей всех форм собственности. Зокрема, виключили рядки, що стосуються придбання товарів, послуг, необоротних активів для здійснення операцій, не оподатковуваних ПДВ або звільнених від такого оподаткування. Це пов’язано із змінами в статті 198 ПКУ, що вступили в силу ще з 01.07.2015 року. Бизнес-план продуктового магазина а также много других готовых бизнес планов вы можете найти на сайте по ссылке. Другий розділ декларації з ПДВ У другому розділі декларації зменшили кількість рядків. Коли буде реалізовано автом розрах звіту? На наступному тижні. після збереження Дод.5, і повторному його відкритті ПН з розділу 1 зникають, залишається лише сумма. Не відтворилося, всі дані залишаються.

Наказ, Бланк форми №21 от 28.01.2016, Податкова декларація з

Post navigationУ податківців запитали: «В яких випадках при заповненні додатка 6 (Д6) декларації з ПДВ необхідно заповнювати рядок «Інші»?». Відповідь фахівців податкової наводимо нижче.

Відповідно до п. 46.1 ст. 46 Податкового кодексу України (далі — ПКУ ) податкова декларація, розрахунок - документ, що подається платником податків (у тому числі відокремленим підрозділом у випадках, визначених ПКУ ) контролюючому органу у строки, встановлені законом, на підставі якого здійснюється нарахування та/або сплата податкового зобов’язання, чи документ, що свідчить про суми доходу, нарахованого (виплаченого) на користь платників податків - фізичних осіб, суми утриманого та/або сплаченого податку.

Форму та Порядок заповнення і подання податкової звітності з податку на додану вартість затверджено наказом Мінфіну від 28.01.2016 р. № 21 (далі — Порядок № 21 ).

Відповідно до п. 10 розд. III Порядку № 21 довідка (Д6) (додаток 6 до податкової декларації з ПДВ (далі – довідка (Д6)) подається платниками, які заповнюють рядок 5 податкової декларації з ПДВ, та підприємствами (організаціями) інвалідів.

Пунктом 3 розд. V Порядку № 21 передбачено що довідка (Д6) заповнюється в розрізі операцій, що не є об’єктом оподаткування, звільнених від оподаткування, операцій з постачання послуг за межами митної території України та послуг, що здійснюються за межами митної території України, з урахуванням їх місця постачання відповідно до пп. 186.2, 186.3 ст. 186 ПКУ .

Довідка (Д6) складається з 2-х таблиць.

Таблиця 1, зокрема, передбачає відображення операцій: що не є об’єктом оподаткування (ст. 196 ПКУ ); з постачання послуг за межами митної території України та послуг, місце постачання яких визначено відповідно до п.п. 186.2, 186.3 ст. 186 ПКУ за межами митної території України; які звільнені від оподаткування (ст. 197 ПКУ. підрозд. 2 розд. XX ПКУ. міжнародні договори (угоди)), у розрізі назви операції, пункту (підпункту), статті ПКУ та суми.

Крім того таблиця містить рядок «Інші» та рядок «Усього згідно із статтею Кодексу».

Особливостей щодо заповнення рядка «Інші» Порядком № 21 не передбачено.

Популярные статьи по теме

© 2015 ООО «Издательская группа "АС"» Использование материалов сайта http://epodatok.com.ua допускается на оговоренных ниже условиях.

Под использованием понимается любое воспроизведение, опубликование, копирование, перепечатка, распространение, перевод, переработка и другие способы, предусмотренные действующим законодательством Украины. Использование с любой целью любых материалов, размещенных на сайте возможно только при условии соблюдения норм действующего законодательства и с разрешения редакции сайта. В случае использования на страницах интернет-изданий материалов из любого раздела сайта обязательна прямая гиперссылка, открытая для поисковых систем, которая должна быть размещена в первом абзаце материала независимо от полного либо частичного использования материала. Также необходимо указать автора статьи и внизу ссылку на источник.

Нарушение этих условий будет расцениваться как нарушение прав интеллектуальной собственности и права на информацию, которые защищены законом.

По всем вопросам сотрудничества обращайтесь по тел: 044-22-11-307, email: info@epodatok.com.ua

Бесплатная подписка