Категория: Бланки/Образцы

Приобретая недвижимость, человек имеет право заявить в налоговую систему о получении имущественного вычета и, тем самым, вернуть подоходный налог. Для этого потребуется выполнить ряд действий, основное из которых – заполнение декларации. Кто может рассчитывать на получение вычета, как оформить 3-НДФЛ при покупке квартиры и какие документы нужны – рассмотрим далее.

Имущественный налог: особенности и сроки подачи декларацииГраждане, которые зарабатывали денежные средства на законном основании (т. н. «белые» зарплаты), освобождены от уплаты НДФЛ при покупке и/или обустройстве своего жилья. Кроме того, когда недвижимость оформлена в кредит, возможна частичная компенсация уплаченных за него процентов. Главное условие – заявить налоговикам о своих правах.

Обычно декларацию 3-НДФЛ подают в течение года после приобретения недвижимости. Налогоплательщик может отчитаться за три предыдущих периода.

ПРИМЕР

В 2015 году куплена дача и комната, а в 2016-м – квартира. Для получения имущественного вычета декларацию заполняют в течение 2017 года.

Внимание! Воспользоваться этой льготой можно только один раз в жизни. Вторичное предоставление вычета допустимо при условии, если в первом случае сумма была исчерпана не полностью – меньше 2 млн рублей.

Документы для 3-НДФЛ при покупке квартирыВ первую очередь, нужно взять справки 2-НДФЛ за периоды, по которым вы планируете оформить вычет. В них есть важные сведения, необходимые для заполнения декларации. Так, из этих справок переносят:

Код налогового органа, в который подаете декларацию, можно найти в специальных бухгалтерских справочниках или с помощью сайта налоговой службы (www.nalog.ru ).

Заполнение декларации 3-НДФЛ при покупке квартирыСамое удобное – оформить эту отчетность при помощи софта, разработанного для опять же официального портала ФНС России. Покупатель должен внести на титульный лист:

В налоговой декларации 3-НДФЛ по приобретенной квартире заполняют лист Д1. Он содержит сведения о затратах, связанных с покупкой этой недвижимости. Сумму имущественного вычета пишут по строке № 120. Она не может превышать 2 млн рублей, так как не учитывает долю целевых кредитов. А последний момент фиксируют уже в строке 220.

На заметку: декларация 3-НДФЛ состоит из 19 листов, но все заполнять не обязательно. В налоговую инспекцию сдают только страницы с записями.

Бланк нужно оформлять аккуратно. Если вносите информацию вручную, используйте пасту черного или синего цвета. Помните: наличие ошибок и исправлений недопустимо!

В каждой клетке пишут один символ крупными печатными буквами. В пустых ячейках ставят прочерки. Пример заполнения 3-НДФЛ при покупке квартиры находится здесь (файл 1 ).

К составлению документа нужно отнестись ответственно. От содержащихся в нем данных зависит:

Приобретая жилье в ипотеку, вы можете рассчитывать на получение сразу двух имущественных вычетов по налогу: вычет до 2 000 000 рублей по фактическим расходам, и вычет до 3 000 000 рублей по ипотечным процентам (пп. 3 и 4 п.1 ст. 220 НК РФ). С этих сумм налогоплательщик может вернуть 13% налога, а это 260 000 и 390 000 рублей соответственно.

Как вернуть себе налог с процентов по ипотеке, разберемся в этой статье.

Когда можно заявить вычетПраво на вычет по налогу при покупке жилья возникает, как только вы получите свидетельство о регистрации права собственности на купленный дом или квартиру (при долевом участии - акта приема-передачи). Когда календарный год, в котором это право возникло, закончится, можно заявлять о вычете в ИФНС, подав декларацию 3-НДФЛ. Возврат процентов по ипотеке на квартиру, если свидетельство получено в 2016 году, возможен не ранее 2017 года.

Не получится вернуть налог за годы, более ранние, чем год покупки имущества. Возврат НДФЛ возможен только за год возникновения права на вычет и последующие более поздние годы. Неизрасходованный остаток вычета перейдет на следующий год, и так до тех пор, пока он не будет использован весь.

Оформить имущественные вычеты можно спустя любое количество лет после покупки, но получить налог обратно можно только за ближайший трехлетний период. Например, если квартиру вы купили в 2011 году, а вычет заявили только в 2016, возврат возможен за 2015, 2014 и 2013 год. Вычет по ипотечным процентам не обязательно заявлять вместе с основным вычетом по расходам на приобретение жилья: внести его в декларацию можно и после того, как будет полностью использован основной вычет.

Очень важный момент: вычет по процентам действует не только по ипотечным договорам. Это может быть любой договор займа или кредита, но он должен иметь единственное целевое направление – приобретение жилья на территории России. Если же в договоре нет таких условий, хотя деньги потрачены, как и положено - на покупку квартиры или дома, вычет по процентам предоставлен не будет (письмо Минфина РФ от 08.04.2016 № 03-04-05/20053).

В состав налогового вычета включаются только те проценты, которые уже оплачены, начиная с первого платежа по кредиту, даже если ипотеку оформили раньше того года, когда получен документ о праве собственности на жилье.

Максимум вычета с кредитных процентов составляет 3 000 000 рублей. Такой предел был установлен с 01.01.2014, внесением изменений в законодательство. До 1 января 2014 года этот вычет не имел ограничений, поэтому по кредитным договорам, заключенным ранее этой даты, его размер будет равен процентам, уплаченным по кредиту.

Документы на возврат ипотечных процентовЧтобы получить обратно часть процентов по ипотеке, нужно предоставить в свою налоговую документы, полный перечень которых указал ФНС РФ в письме от 22.11.2012 № ЕД-4-3/19630, это:

Копии документов нужно заверить, в то же время налоговиков могут заинтересовать и оригиналы документов.

Документы на вычет можно подавать каждый год, пока не будет исчерпана вся его возможная сумма.

Напомним, что декларацию 3-НДФЛ подают до 30 апреля следующего за отчетным года. Этот срок не распространяется на тех, кто сдает декларацию исключительно для получения налогового вычета. Сдать 3-НДФЛ для возврата ипотечных процентов можно в течение всего года.

Проверка 3-НДФЛ и документов занимает у налоговиков до 3-х месяцев со дня получения. По ее окончании, если право на вычет одобрено, налог вернут плательщику в течение месяца. На все про все срок может растянуться до 4 месяцев.

Как заполнить 3-НДФЛ по возврату процентовПорядок заполнения 3-НДФЛ установлен приказом ФНС от 24.12.2014 № ММВ-7-11/671. Титульный лист и разделы 1 и 2 заполняют все физлица. Для получения вычетов при покупке жилья также следует заполнить Лист А и Лист Д1. Все необходимые коды для заполнения 3-НДФЛ можно найти в справочниках - приложениях к приказу № ММВ-7-11/671.

Заполним декларацию по доходам 3-НДФЛ и заявление на возврат налога на основании следующих данных:

П.П.Петров приобрел в 2015 году квартиру стоимостью 8 000 000 рублей. Для этого Петров взял в том же году ипотеку в банке - 6 000 000 рублей на 10 лет, и заплатил 100 000 рублей процентов. Доходы Петрова в 2015 году – 3 000 000 рублей, НДФЛ с этой суммы уплачен – 390 000 рублей.

Помимо основного вычета на покупку жилья в размере 2 000 000 рублей, Петров может получить вычет по процентам в сумме 100 000 рублей. Налог к возврату составит 273 000 рублей (2 100 000 рублей Х 13%). Поскольку налога в 2015 году уплачено больше, то всю эту сумму в 2016 году Петров может вернуть сразу, а в следующие годы он будет подавать декларации только на вычет по уплаченным процентам с ипотеки, максимум по которому составляет 3 000 000 рублей.

2015 год остался позади. И сейчас самое время заняться заполнением декларации 3-НДФЛ тем, кто хочет вернуть «прошлогодний» НДФЛ, воспользовавшись имущественным или социальным вычетом. А мы вам в этом поможем.

Если в прошлом году вы, допустим, купили квартиру или потратили средства на обучение ребенка, то, наверняка, знаете, что часть потраченных средств сможете вернуть. Сделать это можно, воспользовавшись своим правом на налоговый вычет. Имущественный вычет предоставляется в случае покупки жилья (ст. 220 НК РФ), а социальный – в случае оплаты обучения и лечения (ст. 219 НК РФ). В этой статье мы не будем останавливаться на том, какие документы нужно собрать для получения того или иного налогового вычета по НДФЛ. Данная статья посвящена заполнению декларации 3-НДФЛ.

Обращаем внимание, что лицам, получавшим имущественный вычет через своего работодателя, составлять эту декларацию не нужно. Ведь свое право на получение вычета они уже реализовали, получая в прошлом году свою зарплату без удержания НДФЛ. Правда, если с уведомлением на получение вычета вы обратились в бухгалтерию своей компании не с начала года, а спустя несколько месяцев, то можете вернуть себе ранее удержанный НДФЛ (Письмо Минфина РФ от 29.06.2015 № 03-04-05/37375). В этом случае понадобится заполнить декларацию 3-НДФЛ.

Прежде чем приступать к заполнению декларации, позаботьтесь о получении справки о своих доходах по форме 2-НДФЛ. Ее нужно получить в компании, где вы работаете. Если в прошлом году вы сменили работу, то справку о доходах нужно получить на старом и на новом месте работы. Если работу не меняли, но параллельно трудились по совместительству в другой компании, то оттуда тоже нужно получить справку о доходах.

Обратите внимание, что в этом году декларацию 3-НДФЛ нужно будет сдавать по новой форме. Это связано с вступлением в силу Приказа ФНС № ММВ-7-11/544@ от 25.11.2015 г. внесшим изменения в форму декларации 3-НДФЛ и Порядок ее заполнения.

Приступаем к заполнениюДекларацию 3-НДФЛ вы можете заполнить от руки или на компьютере. Можно воспользоваться специальной программой, которая при распечатывании декларации проставит в ней двухмерный штрих-код.

А с этого года у граждан впервые появилась возможность заполнить и отправить налоговую декларацию, а также получить вычет, не выходя из дома. Все это благодаря специальному Интернет-сервису «Личный кабинет» на сайте ФНС. Подробнее об этом читайте здесь: http://www.klerk.ru/inspection/437577/

Форма декларации состоит из множества листов (Титульный лист, Разделы 1, 2, Листы А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, З, И). Но это не означает, что вам придется заполнять все эти листы.

Титульный лист и Разделы 1, 2 заполняются всеми лицами, представляющими декларацию. А вот прочие листы только в случае необходимости. Так, Лист А предназначен для отражения налогооблагаемых доходов, полученных от источников в Российской Федерации, за исключением доходов от предпринимательской, адвокатской деятельности и частной практики. Поэтому если вы получали деньги, работая по трудовому договору в российской компании, то этот лист заполняете в обязательном порядке. При его заполнении поможет справка о доходах по форме 2-НДФЛ, которую вам выдал ваш работодатель.

Для отражения имущественного налогового вычета, заявляемого всвязи с покупкой жилья, предназначен лист Д1. А для отражения социального налогового вычета – лист Е1.

Далее мы опишем действия по заполнению декларации 3-НДФЛ, приведя для наглядности образец заполнения самой декларации. Используем для этого условия примера.

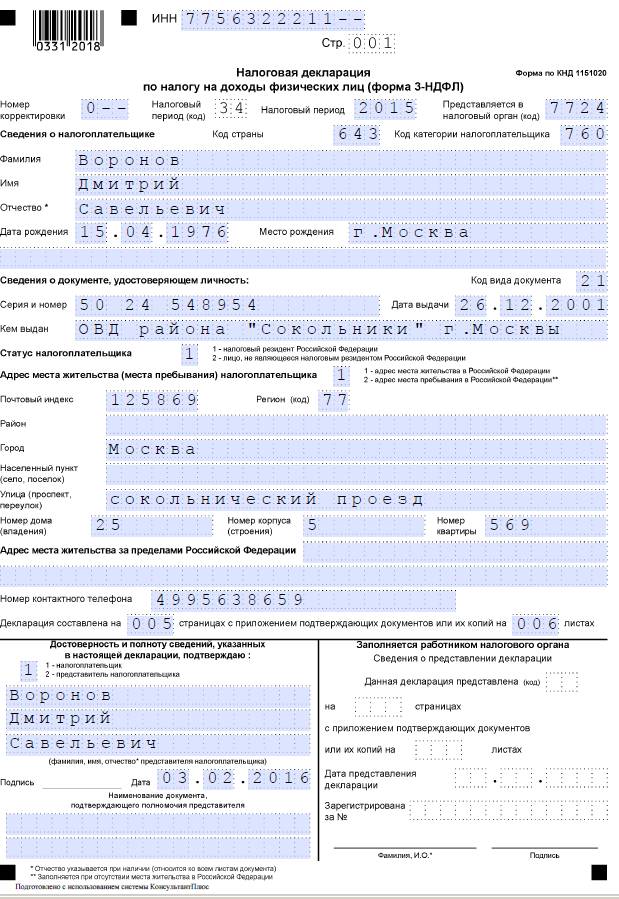

Воронов Дмитрий Савельевич работает менеджером в ООО «Премьер», зарегистрированном на территории РФ. Его оклад составляет 60 000 руб. В 2015 году он приобрел квартиру в г. Дмитров за 3 000 000 руб. Детей у него нет, поэтому стандартные налоговые вычеты ему не предоставлялись.

Для простоты расчета предположим, что командировочные, больничные и отпускные Воронову не начислялись и не выплачивались. Также не выплачивались суммы, не подлежащие налогообложению НДФЛ.

Таким образом, его общий доход (он же – облагаемый) за 2015 год составил 720 000 руб. (60 000 руб. х 12 мес.). Сумма начисленного и удержанного НДФЛ составила 93 600 руб. (720 000 руб. х 13%).

Заполнение титульного листаНачинается декларация с титульного листа. Вверху страницы нужно вписать ваш номер ИНН. То же самое необходимо сделать на каждом заполняемом листе декларации. Если вы забыли свой ИНН, то его можно узнать из свидетельства о постановке на налоговый учет, из справки 2-НДФЛ или на сайте ФНС России .

Кстати, в Порядке заполнения сказано, что если физлицо не является предпринимателем, то он вправе не указывать свой ИНН. Правда, при условии, что в Титульном листе указаны:

В нижней части каждой заполняемой страницы Декларации, за исключением Титульного листа, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» нужно проставлять свою подпись и дату подписания.

Ниже указываете номер корректировки. Поскольку декларацию за 2015 год вы, скорее всего, подаете впервые, то укажете там «0». В случае повторной подачи декларации (такое бывает в случае обнаружения ошибок в «первичной» декларации), укажете «1». Если в дальнейшем последуют еще «уточнения», то каждому такому «уточнению» будет присваиваться свой номер корректировки, в хронологическом порядке.

Код налогового периода следует указать «34», а рядом — налоговый период «2015». В графе «Представляется в налоговый орган (код)» вы впишете код налоговой инспекции по месту вашей постоянной прописки. Код страны будет «643» (для граждан России), а код категории налогоплательщика «760» (для физических лиц, заявляющих налоговые вычеты). После этого отражаете свои Фамилию, Имя, Отчество, дату и место рождения.

Далее вписываете свои паспортные данные с указанием кода документа «21». Статус налогоплательщика «1», если вы являетесь налоговым резидентом России. Далее указываете свой почтовый адрес проживания, а перед этим ставите цифру «1». «Адрес места жительства за пределами РФ» заполнять не нужно. И, наконец, указываете свой номер телефона.

Строку «Декларация составлена на___страницах» и «с приложением подтверждающих документов или их копий на ___ листах» вы заполните позже, когда сможете посчитать количество страниц декларации и количество листов прикладываемых документов.

В левой нижней части страницы под строкой «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» вы указываете цифру «1». Следующие строки оставляете пустыми. Над строкой «Наименование документа, подтверждающего полномочия представителя» ставите свою подпись и дату заполнения. Правую нижнюю часть титульного листа под заголовком «Заполняется работником налогового органа» оставляете незаполненной.

Образец заполнения титульного листа представлен ниже.

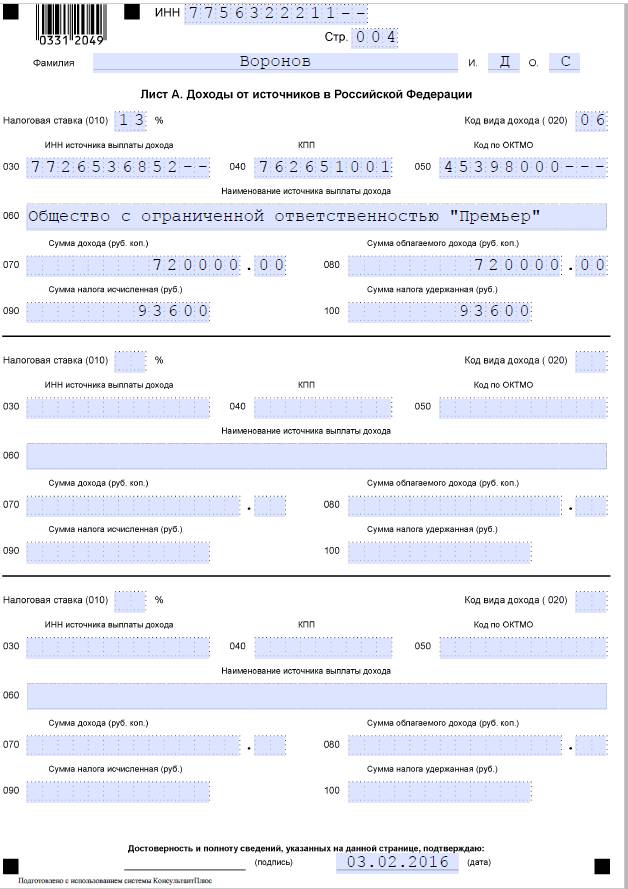

Следующий лист, который нужно заполнить — «Лист А». В нем следует отразить все доходы, полученные за 2015 год. В этом вам поможет, как мы уже отмечали ранее, справка о доходах 2-НДФЛ от работодателя (работодателей).

Сначала вы указываете налоговую ставку – «13» %, а потом код вида дохода. Если доходом служит только ваша зарплата, полученная в 2015 году, то нужно будет вписать «06».

Далее переносите из справки 2-НДФЛ сведения о вашем работодателе: ИНН, КПП, код ОКТМО и наименование компании. А также указываете данные о суммах:

Эти данные содержатся в разделе 5 Справки 2-НДФЛ.

Если в прошлом году было несколько работодателей, то в листе А следует отразить данные по каждому из них.

Образец заполнения Листа А представлен ниже.

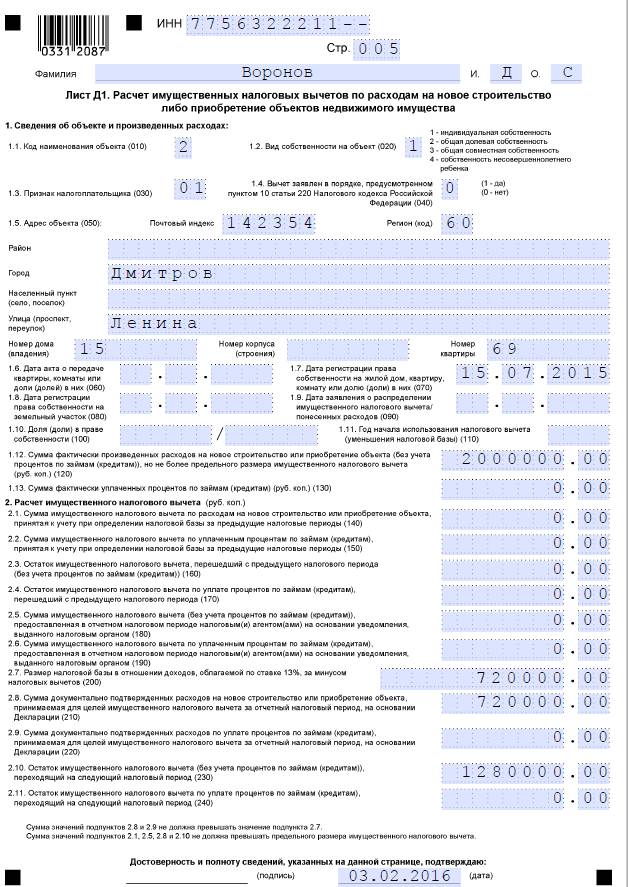

Лист Д1 предназначен для расчета имущественного налогового вычета, заявляемого всвязи с покупкой жилья.

Сначала указывается код наименования объекта. Например, цифру «1» ставите, если приобретался жилой дом, «2» — если квартира, «3» — если комната. После чего нужно отразить вид собственности на объект. Так, если собственность единоличная, в соответствующем поле проставляется «1». Если общая долевая – «2», общая совместная – «3», собственность несовершеннолетнего ребенка – «4».

Далее необходимо отразить признак налогоплательщика: 01 – собственник объекта, 02 – супруг собственника объекта, 03 – родитель несовершеннолетнего ребенка (собственника объекта), 13 – налогоплательщик, заявляющий имущественный вычет по расходам, связанным с приобретением объекта в общую долевую собственность себя и своего несовершеннолетнего ребенка, 23 – налогоплательщик, заявляющий имущественный вычет по расходам, связанным с приобретением объекта в общую долевую собственность супруга и своего несовершеннолетнего ребенка.

После вписывается почтовый адрес квартиры (дома, комнаты), в отношении которой оформляется вычет.

Если покупка квартиры осуществлялась по договору купли-продажи, то после адреса следует указать дату получения свидетельства о праве собственности (пункт 1.7). Но если квартира приобреталась на этапе строительства, по договору долевого участия, то вам нужно будет указать дату получения акта приема-передачи квартиры (пункт 1.6). Пункт 1.10 заполняется в том случае, если квартира или дом приобретались в долевую собственность. В таком случае в пункте 1.10 нужно указать вашу долю собственности.

В пункте 1.11 отражается год начала использования имущественного налогового вычета, в котором была впервые уменьшена налоговая база. Например, если покупка квартиры состоялась в прошлом году, то в пункте 1.11 вы пишете «2015».

После чего вам нужно определить сумму расходов на покупку квартиры и если она не превышает лимит в размере 2 млн рублей, то вписать ее в пункт 1.12. Если квартира стоила дороже 2 млн рублей, то в пункте 1.12 указываете сумму лимита. В случае приобретения жилья в ипотеку, в пункте 1.13 можно указать проценты по кредиту, уплаченные вами до конца 2015 года.

Если вы первый раз заявляете вычет в 2015 году, пункты 2.1, 2.2, 2.3, 2.4 оставляйте пустыми. Пункты 2.5 и 2.6 нужно заполнить, если имущественный вычет вы в 2015 году получали через работодателя.

В пункте 2.7 необходимо указать размер налоговой базы, в отношении доходов, облагаемых налогом по ставке 13 %, за минусом предоставленных налоговых вычетов. Эту сумму можно найти в пункте 080 листа А. Если у вас указано несколько работодателей, то берется сумма пунктов 080 листа А.

В пункте 2.8 вы отразите сумму расходов на покупку квартиры, которая принимается для вычета в 2015 году. При этом данная сумма не может превышать размер налоговой базы (из пункта 2.7). Если вы не заявляете в декларации вычет по процентам, пункт 2.9 и 2.11 будут пустыми.

В пункте 2.10 указывается остаток имущественного вычета, переходящий на следующие годы, который можно определить, если вычесть из суммы пункта 1.12 сумму, указанную в пункте 2.8.

Образец заполнения Листа Д1 представлен ниже.

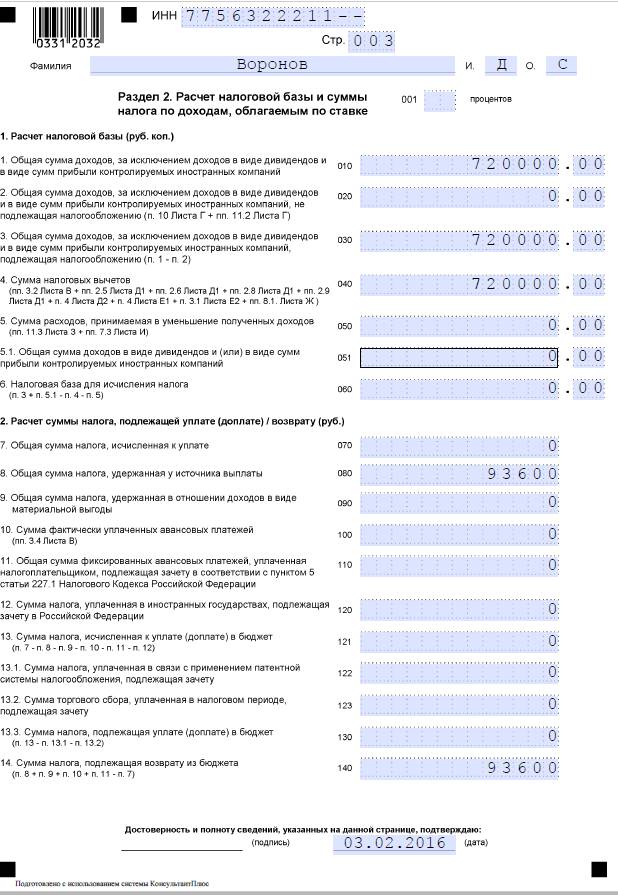

Далее переходим к заполнению Раздела 2.

В пункте 1 (строка 010) нужно записать сумму из листа А из строки 070 «Сумма дохода». Если вы указывали нескольких работодателей – то нужно указать сумму всех строк 070 листа А.

Пункт 2 (строка 020) в нашем случае не заполняется, поскольку он предназначен для отражения общей суммы доходов, не подлежащих налогообложению, для отражения которых используется лист Г (например, если компания выплачивала материальную помощь к рождению ребенка). А в нашем примере они отсутствуют.

В пункте 3 (строка 030) нужно указать ту же сумму, что и в пункте 1. Если бы физлицо имело в 2015 году не облагаемые доходы, то есть заполнило вышеуказанный пункт 2, то при подсчете показателя, отражаемого в пункте 3, следовало бы из пункта 1 вычесть пункт 2.

Следующий пункт 4 «Сумма налоговых вычетов». В декларации есть подсказка – какие пункты каких листов нужно сложить, чтобы получить эту сумму. По данным нашего примера в пункте 4 Раздела 2 следует указать данные пункта 2.8 листа Д1.

Пункт 6 «Налоговая база для исчисления налога» (строка 060) рассчитывается так: из суммы, отраженной в пункте 3 (строка 030) вычитается сумма, отраженная в пункте 4 (строка 040). Если результат получится отрицательным или равным нулю, то в строке 060 ставится ноль. В нашем примере у нас получается ноль.

В пункте 8 «Общая сумма налога, удержанная у источника выплаты» вам нужно указать сумму строки (строк) 100 листа А. В пункте 14 «Сумма налога, подлежащая возврату из бюджета» нужно высчитать (п. 8 + п. 9 + п. 10 + п. 11 — п. 7). Так как в нашем случае все пункты, кроме пункта 8, равны 0, суммы пункта 8 и 14 равны.

Образец заполнения Раздела 2 представлен ниже.

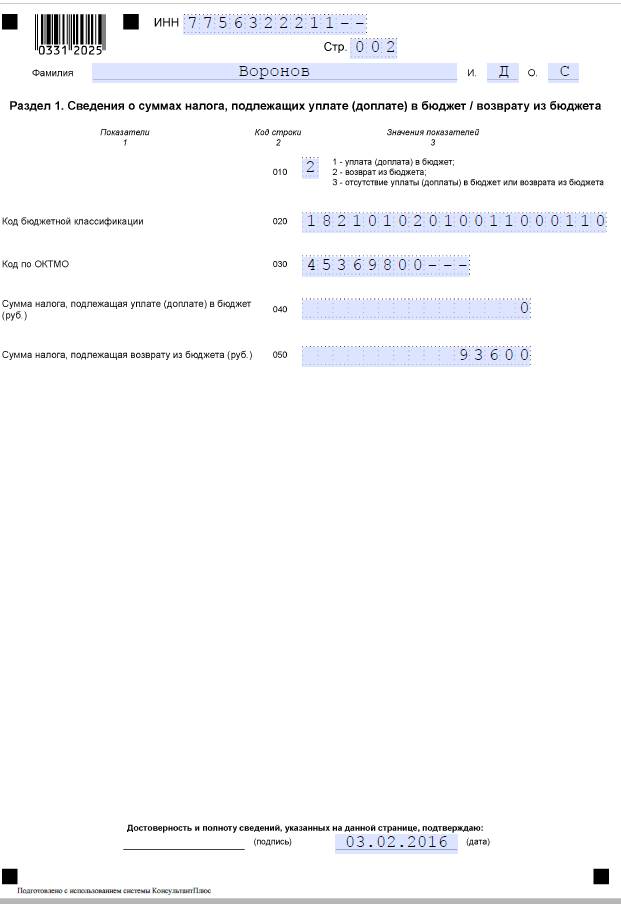

И завершается оформление налоговой декларации заполнением раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета».

В этом листе под словами «Значения показателей» отмечаете цифру «2» (возврат из бюджета).

Код бюджетной классификации указываете такой: 18210102010011000110. Код по ОКТМО – код вашего работодателя (посмотреть его можно на Листе А или в справке о доходах 2-НДФЛ). В строке «Сумма налога, подлежащая возврату из бюджета» следует указать сумму из пункта 14 Раздела 2.

Образец заполнения Раздела 1 представлен ниже.

Сроков для подачи декларации 3-НДФЛ гражданами, претендующими на налоговый вычет, не установлено. Поэтому декларацию за 2015 год вы можете подать в любое время в течение всего года. Сроки подачи декларации в данном случае не ограничены 30 апреля следующего года, так как подача декларации — право, а не обязанность гражданина.

Единственное ограничение, которое применяется по срокам подачи декларации и заявления, — правило пункта 7 статьи 78 НК РФ: заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы. То есть за возвратом суммы уплаченного налогоплательщиком налога с дохода, полученного, например, в 2015 году он должен обратиться до окончания 2018 года.

Два вычета в одной декларацииА можно ли подать одну декларацию одновременно на два вычета: имущественный и социальный? Да, можно. Для отражения каждого вычета существует свой лист.

В первую очередь, вам вернут социальный вычет, а затем имущественный, но в общей сложности не более суммы налога, удержанного с вашей заработной платы.

Поскольку сумма имущественного вычета больше дохода, то его недоиспользованная часть перейдет на следующий год. А вот возможность переноса на последующий налоговый период остатка неиспользованного социального налогового вычета законодательством не предусмотрена.

эксперт по бухгалтерскому учету и налогообложению ИА «Клерк.Ру»

Рассмотрим важный пример заполнения декларации по процентам по ипотеке. Эта схема, обычно, вызывает наибольшее число вопросов: ведь расчет ипотечных процентов для имущественного вычета отличается от того, по которому рассчитывается возврат НДФЛ по квартире или дому.

В прошлом уроке мы рассмотрели вариант, когда кредит был выплачен полностью, а после этого наш герой решил получить полагающийся ему возврат. При этом мы составляли декларации за последние три года, где суммировали все ипотечные проценты.

В этой статье мы рассмотрим, как это можно делать при ежегодном обращении в налоговую инспекцию за возвратом полагающихся денег.

В видео подробно рассказывается и показывается, как это можно сделать самостоятельно. Можете посмотреть его или продолжить чтение статьи.

Условия задачиПусть гражданин Сидоров в 2013 году приобрёл квартиру в ипотеку. Общая стоимость квартиры 3 миллиона рублей. В этом случае он имеет право вернуть 13% от стоимости самой квартиры.

При этом в законе прописано ограничение, что максимальный возврат возможен от суммы не более 2 миллионов рублей. Таким образом, в результате Сидоров сможет вернуть 260 тысяч рублей, что составляет 13% именно от 2 миллионов рублей. И также он может возвращать ежегодно процент по переплате по ипотечному кредиту.

При оформлении отчётности возврат идёт сначала по квартире. После того, как вся сумма выплачена, начинается возврат денег непосредственно по ипотеке. Готовы перейти к практике?

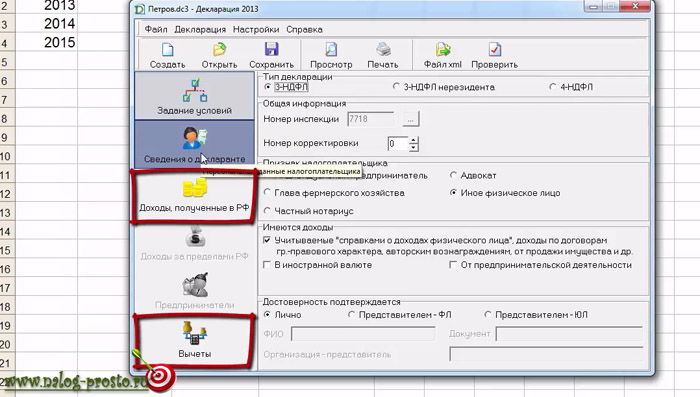

Ежегодное заполнениеОткрываем программу «Декларация-2013». Так как квартира была куплена в 2013 году, то гражданин Сидоров составляет свою первую декларацию за год приобретения своей недвижимости.

Нужно иметь в виду, что за каждый год составляется своя форма декларации, так как в бланках отчётности ежегодно бывают изменения. Поэтому для заполнения 3-НДФЛ в каждом году существует отдельная программа.

В этом примере мы не будем подробно останавливаться на том, как работает эта программа, как заполнять все поля. Мы будем рассматривать лишь две вкладки: Доходы, полученные в Российской Федерации, и Вычеты.

Пусть в 2013 году гражданин Сидоров работал на элитном предприятии и зарабатывал 125 000 рублей в месяц, Таким образом, его годовой доход составил 1,5 миллиона рублей. Соответственно, налог на доходы, который удержали с него на предприятии, составляет 195 тысяч рублей. Это 13% от его дохода.

Переходим к заполнению имущественных вычетов (вкладка Вычеты). Здесь мы записываем все данные по нашей квартире: когда она была куплена, кто собственник, по какому адресу расположена. Указываем год начала использования вычета, он у нас начинается в 2013 году.

И переходим к вводу, непосредственно, самих сумм. На следующей вкладке есть два столбца.

В левом столбце отображается вся информация, которая относится непосредственно к самой квартире: возврату денежных средств по этому объекту недвижимости. В правой колонке — всё, что касается расходов по погашению кредитов. То есть те суммы процентов, которые мы имеем право вернуть. Итак, за первый год мы заполняем совсем немного цифр.

Стоимость нашего объекта, с которого нам позволено вернуть 13% — это максимальная сумма в 2 миллиона рублей. Остальные цифры в левом столбце мы в этом году оставляем по-умолчанию.

В правом столбце мы заносим проценты по кредитам за все годы. Допустим, в 2013 году товарищ Сидоров уплатил процентов по ипотеке 225 тысяч рублей. Эту цифру можно узнать, получив в банке специальную справку, которая выдаётся для налоговых органов, где прописана сумма уплаченных процентов за каждый календарный год.

И теперь мы вносим эту цифру — 225 тысяч рублей в первую ячейку правого столбца. Она соответствует у нас уплаченным процентам по кредитам за все годы. В данном случае мы берём нашу цифру за 2013 год, так как возврата по другим годам у нас пока ещё не было.

И смотрим, что у нас получается в итоге: нажимаем в меню программы «Декларация» кнопку Просмотр. Сначала идут титульные листы с нашими данными. Далее, в разделе 1 мы видим сумму налога, которая подлежит возврату из бюджета — 195 тысяч рублей. То есть, это тот подоходный налог, который был уплачен Сидоровым в 2013 году.

Далее отображаются данные по нашему предприятию: название, ИНН, КПП, код по ОКТМО и наши заработанные и удержанные суммы. Далее переходим к последней странице.

Что мы здесь видим? Сумма фактически произведённых расходов на приобретение квартиры у нас указана 2 миллиона рублей. И сумма фактически уплаченных процентов — 225 000 рублей. Это верхние 2 цифры.

Ниже указывается тот размер налоговой базы, который был получен за 2013 год: 1.5 млн. руб.

Следующая цифра — это остаток имущественного вычета именно по квартире. Он получается простым вычитанием. Из 2 миллионов рублей, то есть максимальной стоимости, мы отнимаем наш годовой доход — 1,5 миллиона рублей. В результате получается 500 тысяч рублей, которые переходят на следующий год. То есть, с этой суммы в следующем году мы сможем вернуть ещё 13%.

И самая последняя цифра — это остаток имущественного вычета по ипотечному кредиту, то есть по процентам: 225 тыс.руб. Так как в первый год дохода Сидорова не хватает, чтобы полностью вернуть деньги и по квартире, и по ипотеке, поэтому с ипотечного кредита мы будем возвращать деньги в следующем году.

Поэтому сумма по ипотечным процентам переходит на следующий год полностью. Давайте переходить к более сложным вариантам заполнения отчетности в следующем году.

Открываем программу «Декларация-2014». Сразу хочу сказать, что год, за который мы сейчас заполняем декларацию, в данном случае не имеет сильно большого значения. Главное: понять принцип, как переносятся проценты по кредиту из года в год.

В этом году зарплата Сидорова стала значительно меньше, и теперь в месяц он зарабатывает 45 тысяч рублей.

Таким образом, за год у него получается общий доход 540 тысяч рублей. И сумма удержанного налога, 13% от дохода — 70 200 рублей. И допустим, за 2014 год Сидоров уплатил по ипотеке 400 тысяч рублей процентов. Продублируем эту информацию для наглядности во вспомогательной таблице Эксель.

Переходим в Программе «Декларация» на вкладку Имущественные вычеты. Заносим все данные по квартире. Год начала использования вычета указываем 2013. Стоимость объекта — 2 миллиона рублей, максимальная сумма, с которой мы можем вернуть себе деньги.

Проценты по кредитам за все годы — здесь мы пишем сумму, то есть все проценты, которые были уплачены за 2013 и 2014 годы. Таким образом у нас получается цифра 625 тысяч рублей. Именно её мы записываем в эту ячейку.

Нажимаем кнопку «Да» и теперь будем заполнять остальные данные. Более подробно о том, как рассчитать имущественный вычет по квартире Вы можете посмотреть в этой статье. Там достаточно подробно разобрано, как из года в год переносится остаток по жилью. Поэтому если что-то непонятно по вычету по квартире, то посмотрите ее. А здесь мы подробнее разберем именно возврат ипотечных процентов.

Слева у нас идёт расчёт имущественного вычета по квартире. Вычет по предыдущим годам декларации мы можем взять из прошлогоднего бланка. Он у нас равен сумме дохода за 2013 год, то есть 1,5 миллиона рублей.

Сумма, перешедшая с предыдущего года, также у нас написана в прошлогодней декларации, она составляет 500 тысяч рублей. Это именно остаток по нашей квартире.

Теперь заносим данные по ипотечному кредиту: в колонке справа. Вычет по предыдущим годам у нас составил 0 рублей, так как по ипотеке мы пока не приступали к возврату процентов.

Сумма, перешедшая с предыдущего года, она есть в бланке прошлогодней декларации. И вот эта цифра: 225 тысяч рублей, которая переходит на следующий год.

Нажимаем в меню «Просмотр» и анализируем, что у нас получается в результате. На титульном листе декларации 3-НДФЛ наши паспортные данные. В разделе 1 указана сумма налога, которая подлежит возврату из бюджета: 70 200 рублей.

Это наш НДФЛ, который был удержан на предприятии у Сидорова из его заработной платы. Далее идут данные по предприятию, а мы остановимся на последней вкладке с основным расчётом имущественного вычета как по квартире, так и по процентам. Смотрим эти цифры.

Это историческая часть наших данных. Ниже идёт расчёт, который относится к текущему году.

Давайте всё то же самое посчитаем ещё раз в нашей таблице в Экселе. Начнём с остатка по квартире. Он рассчитывается вычитанием. Из прошлогоднего остатка вычитается годовой доход: 500 тыс. — 540 тыс. = — 40 тыс. руб.

Так как у нас сумма равна отрицательному числу, а такого быть не может в налоговой отчётности, ставим 0. То есть получается, что остаток на следующий год по квартире у нас теперь будет 0 рублей, то есть этот имущественный вычет мы уже с вами полностью «выбрали».

Соответственно, проценты по ипотеке, которые принимаются к зачёту, — это разница между нашим доходом и остатком по квартире, с которого мы получаем возврат в этом году: 540 тыс. — 500 тыс. В результате остаётся 40 тысяч рублей.

Остаток по ипотеке у нас считается таким образом: берётся общая сумма всех процентов, которые были уплачены за все года, и из них вычитается, в данном случае, 40 тысяч рублей, то есть та сумма, которая была принята к зачёту: 625 тыс. + 40 тыс. = 585 тысяч рублей. Именно такой остаток переходит на следующий год.

Поздравляю! Мы вместе с Сидоровым помогли ему вернуть НДФЛ за два года. Давайте не будем останавливаться на достигнутом и перенесёмся в 2016 год, в течение которого мы можем подать декларацию за предыдущий 2015. Так как ипотека у Сидорова рассчитана на 10 лет, то такие декларации он может составлять ежегодно.

Открываем программу «Декларация-2015». В этом году зарплата Сидорова составила 50 тысяч рублей в месяц. Таким образом, годовой доход — 600 тысяч рублей, а налог на доходы, который с него был удержан на предприятии, составляет 78 тысяч рублей. Дублируем эту информацию в нашей таблице.

Переходим на вкладку Имущественные вычеты. Заполняем данные по квартире. Год начала использования вычета — 2013, это год приобретения нашей квартиры. Сумма имущественного возврата по квартире — 2 миллиона рублей, максимальная цифра, с которой можно вернуть подоходный налог. А вот процентные кредиты за все года давайте посчитаем.

Допустим, в 2015 году Сидоров уплатил процентов по ипотечному кредиту 300 тысяч рублей. Таким образом, сумма за три года, то есть, за все года, когда платится ипотечный кредит составляет у него 925 тысяч рублей. Именно эту цифру мы заносим в данную ячейку.

Переходим к заполнению остальных данных. По квартире мы получили полностью полагающийся нам возврат, поэтому здесь (в левом столбце) пишем сумму 2 миллиона рублей. То есть, мы полностью вернули полагающийся максимум.

Справа пишем информацию, которая относится к возврату по процентам. Вычет по предыдущим годам мы можем взять из прошлогодней декларации. Откроем наш расчётный лист, и здесь мы видим, что 40 тысяч — это та сумма, с которой мы в прошлом году уже вернули подоходный налог. Поэтому здесь пишем эту цифру.

Сумма, перешедшая с прошлого года, также берётся из прошлогодней декларации. Это самая последняя цифра: 585 тысяч рублей.

Смотрим, что у нас получается в итоге. На титульном листе — данные по налогоплательщику. Далее, в разделе 1 пишется наша сумма к возврату, которая полагается Сидорову. Это 78 000 рублей, его годовой налог на доходы.

Далее идут данные по предприятию. И последняя страница с новой порцией цифр с большим количеством нулей. Давайте их «прочитаем» сверху вниз.

Эти цифры относятся к истории имущественного вычета Сидорова по прошлам годам:

Далее смотрим те данные, которые относятся к текущему, 2015 году:

Рассчитаем всё это ещё раз в таблице Excel. Остаток по квартире у нас 0. Здесь мы уже всё вернули.

Проценты к зачёту равны нашему доходу, то есть 600 000 рублей.

Посчитаем остаток по ипотеке, который должен перейти на следующий год. Считается он таким образом: берётся сумма процентов, уплаченная за все года. То есть, мы суммируем три цифры и из этой суммы вычитаем те суммы, которые были приняты уже к зачёту в прошлом году и в текущем году.

В результате получается 285 тысяч рублей = 925 тыс. — 40 тыс. — 600 тыс. Наша программа посчитала нам точно также! ??

Поздравляю! Мы помогли Сидорову вернуть НДФЛ за три года в размере 343 200 рублей.

Ну и давайте для закрепления посмотрим ещё один год — 2016, так как Сидоров продолжает выплачивать проценты по ипотеке. Пусть они, допустим, в этом году составят 350 000 рублей и теперь посмотрим как у нас будет выглядеть декларация за 2016 год.

В 2016 году зарплата Сидорова ещё немножко повысилась, и теперь он зарабатывает 55 000 руб. ежемесячно. Таким образом, за год его доход составляет 660 000 руб. Соответственно удержанный налог составляет 85 800 руб.

И переходим на вкладку Имущественные вычеты. Заносим данные по квартире. Год начала использования вычета 2013, стоимость объекта 2 млн. рублей. Для определения максимальной суммы имущественного вычета, который можно вернуть, смотрим сумму процентов за 4 года: с тех пор как Сидоров купил квартиру в ипотеку. У нас эта сумма получается равной 1 275 000 рублей.

Далее вносим данные по квартире. Здесь мы пишем вычет по предыдущим годам: также 2 млн. рублей, так как мы его уже полностью получили ранее.

Переходим к заполнению данных по ипотечным процентам. Вычет по предыдущим годам. Чтобы его правильно определить, откроем наш прошлогодний бланк. Посчитаем его как сумму всех цифр, которые были приняты к зачету в прошлых периодах.

С этих сумм мы уже получили возврат 13% и, таким образом, в программу Декларации заносим эту сумму 640 000 рублей = 600 тыс. + 40 тыс.

Сумма, перешедшая с предыдущего года, берётся так же из прошлогоднего бланка. Вот она у нас осталась: 285 000 рублей.

Смотрим, что у нас получается в итоговом бланке декларации 3НДФЛ. Читаем опять все цифры, которые у нас здесь отображаются:

Это всё относится к исторической части. А вот данные текущего года.

Давайте посмотрим, как она рассчитывается. Итак, сколько мы можем вернуть сейчас процентов?

У нас есть остаток с прошлого года — это 285 000 руб. с которых мы имеем полное право вернуть себе НДФЛ. И также есть проценты, которые были уплачены в текущем году: 350 000 руб. Суммируем их и в итоге получаем эту цифру: 635 000 руб. Это та сумма, которая принимается у нас к зачёту в 2016 году.

Так как у нас сумма дохода в текущем году превышает полагающуюся нам цифру возврата по процентам, поэтому в 2016 году мы можем вернуть весь наш НДФЛ с уплаченных сумм. И таким образом на следующий год у нас остаток получается равен 0, что и отражается в данной декларации.

Надеюсь, вам теперь не составит труда самостоятельно заполнить декларацию вместе с гражданином Сидоровым за следующие года, когда будут выплачиваться новые проценты по ипотеке.

Также стоит обратить ещё внимание. Чтобы всё было правильно, к возврату у нас будет сумма не 85 800 руб. то есть как мы посчитали изначально наш полный налог на доходы за 2016 год, а 13% именно от той суммы, которая принята к зачёту. И таким образом эта сумма у нас будет равна 82 550 руб. = 635 тыс. * 13%.

В бланке декларации 3-НДФЛ она отображается в разделе 1. Вот эта сумма 82 550 руб.

Поздравляю! Мы с вами составили 4 декларации. И в результате помогли Сидорову вернуть 425 750 руб. за 4 года.

Но это ещё не предел. Ведь возврат по ипотеке возможен до тех пор, пока Сидоров будет уплачивать проценты. Единственным ограничением служит сумма этих выплаченных процентов. На данном периоде она у нас составляет 1 275 000 руб.

Но для Сидорова эта сумма не имеет предела, так как он купил квартиру в 2013 году. И он будет ежегодно получать 13% до тех пор пока будет выплачивать ипотеку. А вот если бы его квартира была куплена в 2014 году или позже, то в этом случае у него было бы ограничение по возврату по уплаченным процентам в 3 млн. рублей.

Но более подробно об этом вы можете посмотреть отдельную статью, о том сколько можно вернуть по ипотеке .

Помощь в заполненииЕсли у вас остались какие-либо вопросы, напишите их в комментариях под этим видео, а лучше задавайте в нашей рубрике вопрос-ответ .

Если вам нужна личная консультация или помощь в оформлении декларации 3-НДФЛ, то смело оставляйте заявку на нашем сайте «Налог-просто!». Мы работаем быстро и с удовольствием!

Удачного вам декларирования! Мы любим возвращать налоги.

Понравилась статья? Пусть Ваши друзья об этом узнают! Нажмите на кнопочки тех социальных сетей, в которых Вы зарегистрированы! СПАСИБО!