Категория: Бланки/Образцы

В качестве наиболее распространенных причин для списания НМА основной документ, посвященный этим активам (ПБУ 14/2007, утвержденное приказом Минфина России от 27.12.2007 № 153н), называет их выбытие (п. 34) из-за:

По какой бы причине ни происходило выбытие НМА, на дату этого события из бухгалтерского учета должны быть списаны (п. 34 ПБУ 14/2007):

Особого внимания здесь заслуживают такие обстоятельства:

Для отражения выбытия НМА необходимо наличие следующих первичных документов:

Формы обоих актов организация разрабатывает самостоятельно. Общим обязательным требованием для них является указание причины выбытия актива.

О правилах оформления форм ИНВ-1а и ИНВ-18 читайте в статьях:

Бухгалтерские проводки по списаниюФинансовый результат от выбытия НМА формируется через отражение данных, связанных с ним, в прочих доходах и расходах (п. 35 ПБУ 14/2007). Этому отражению предшествует формирование остаточной стоимости выбывающего актива:

Эта стоимость списывается в расходы проводкой:

Аналогичной проводкой в дебет счета 91 с кредита счетов учета расчетов с контрагентами попадут расходы, связанные с выбытием НМА:

Если в выявленной недостаче есть вина определенного работника, то может возникнуть проводка:

Возникающий доход от передачи (что может иметь место при продаже или обмене) отразится проводкой:

В сумму начисленного дохода войдет НДС, величина которого будет выделена проводкой:

Такая же проводка по НДС возникнет при дарении актива (исходя из рыночной стоимости этого актива), несмотря на отсутствие проводки по начислению дохода.

В отношении переоценивавшегося объекта, по которому на момент выбытия в учете присутствовала сумма дооценки, будет сделана проводка:

При списании объекта НМА из учета выбывают все данные, относящиеся к нему. Списание должно быть оформлено первичными документами (актами), содержащими указание на причину выбытия объекта. Конечный результат выбытия в учете отразится на счете 91.

Основными видами выбытия нематериальных активов являются их продажа, безвозмездная передача, передача в счет вклада в уставные капиталы других организаций.

В таких случаях использование выбывшего нематериального актива прекращают, его стоимость надо списать с баланса. Одновременно со списанием нематериального актива необходимо списать сумму начисленной амортизации по этому активу (п. 34 ПБУ 14/2007).

При выбытии нематериальных активов в результате их продажи, списания, безвозмездной передачи вся сумма накопленной амортизации списывается в дебет счета 05 "Амортизация нематериальных активов" с кредита счета 04 "Нематериальные активы". Остаточная стоимость нематериальных активов списывается со счета 04 в дебет счета 91 "Прочие доходы и расходы". В дебет счета 91 списываются также все расходы, связанные с выбытием нематериальных активов, и сумма НДС по проданным и безвозмездно переданным нематериальным активам. По кредиту счета 91 отражается сумма выручки от продажи или другого дохода от выбытия нематериальных активов.

Финансовый результат от выбытия нематериальных активов формируется на счете 91 и затем списывается со счета 91 на счет 99 "Прибыли и убытки". При этом если сумма выручки от продажи нематериальных активов превышает их остаточную стоимость и расходы, связанные с выбытием, то разницу списывают в дебет счета 91 и кредит счета 99. Если же остаточная стоимость выбывших нематериальных активов не возмещается выручкой от их реализации, то разницу между ними списывают с кредита счета 91 в дебет счета 99.

При передаче нематериальных активов в счет вклада в уставные капиталы других организаций и в счет вклада в общее имущество по договору простого товарищества остаточная стоимость нематериальных активов списывается с кредита счета 04 в дебет счета 58 "Финансовые вложения". Сумма амортизации по переданным нематериальным активам списывается в дебет счета 05 с кредита счета 04.

Превышение согласованной стоимости над остаточной стоимостью по переданным нематериальным активам отражают по дебету счета 58 и кредиту счета 91 "Прочие доходы и расходы". Обратная разница учитывается по дебету счета 91 и кредиту счета 58.

^

Как отразить в учете уступку (продажу) исключительного права на нематериальный актив, покажет пример.

На балансе ЗАО "Актив" числится исключительное право на изобретение. Первоначальная стоимость нематериального актива - 100 000 руб. сумма начисленной амортизации - 30 000 руб.

Согласно договору "Актив" передал исключительное право на это изобретение фирме "ТехИнвест". Сумма сделки составила 96 000 руб.

Бухгалтер "Актива" сделал проводки:

Дебет 76 Кредит 91-1

- 96 000 руб. - отражен доход от продажи исключительных прав на нематериальный актив;

Дебет 05 Кредит 04

- 30 000 руб. - списана сумма начисленной амортизации;

Дебет 91-2 Кредит 04

- 70 000 руб. - списана остаточная стоимость нематериального актива;

Дебет 51 Кредит 76

- 96 000 руб. - поступили денежные средства от покупателя.

В конце месяца бухгалтер "Актива" определил финансовый результат от продажи нематериального актива:

Дебет 91-9 Кредит 99

- 26 000 руб. (96 000 - 70 000) - отражена прибыль.

^

Если фирма вносит в качестве вклада в уставный капитал другого предприятия исключительное право (пп. 26 п. 2 ст. 149 НК РФ), делаются проводки:

Дебет 05 Кредит 04

- списана сумма начисленной амортизации;

Дебет 58-1 Кредит 04

- отражена передача нематериального актива в качестве вклада в уставный капитал (по остаточной стоимости).

^ Обратите внимание. при передаче исключительных прав в уставный капитал другой фирмы сумма НДС по ним, которая ранее была принята к вычету, подлежит восстановлению. Налог восстанавливают исходя из остаточной стоимости этого имущества (п. 3 ст. 170 НК РФ).

Передача имущества в уставный капитал другой организации не является реализацией и, следовательно, НДС не облагается.

Если стоимость нематериального актива, согласованная учредителями, больше его остаточной стоимости, необходимо сделать проводку:

Дебет 58-1 Кредит 91-1

- отражено превышение стоимости нематериального актива, согласованной учредителями, над его остаточной стоимостью (прибыль).

Если же стоимость нематериального актива, согласованная учредителями, меньше его остаточной стоимости, проводка будет такой:

Дебет 91-2 Кредит 58-1

- отражено превышение остаточной стоимости нематериального актива над стоимостью, согласованной учредителями (убыток).

Убыток от передачи нематериального актива в уставный капитал другого предприятия налогооблагаемую прибыль организации не уменьшает.

^

Организация может заключить с другим предприятием договор о передаче ему права на использование нематериального актива (например, право на использование изобретения).

За это предприятие будет перечислять организации лицензионные платежи.

В этом случае списывать нематериальный актив с баланса нельзя, так как исключительное право на него остается у организации (п. 38 ПБУ 14/2007). Кроме того, на этот нематериальный актив нельзя продолжать начислять амортизацию.

Проводки, которые следует сделать при передаче права на использование изобретения, различают в зависимости от ситуации.

Если предоставление за плату прав на объекты интеллектуальной собственности является для организации обычным видом деятельности, делаются такие проводки:

Дебет 62 Кредит 90-1

- отражены лицензионные платежи в составе выручки от продаж;

Дебет 20 Кредит 05

- начислена амортизация нематериального актива;

Дебет 90-2 Кредит 20

- списаны расходы по содержанию нематериального актива.

Если же предоставление за плату прав на объекты интеллектуальной собственности предметом основной деятельности организации не является, проводки будут выглядеть так:

Дебет 76 Кредит 91-1

- отражены лицензионные платежи в составе прочих доходов;

Дебет 91-2 Кредит 05

- начислена амортизация нематериального актива.

На балансе ЗАО "Актив" числится нематериальный актив - исключительное право на изобретение. Ежемесячная сумма амортизационных отчислений по данному объекту нематериальных активов составляет 1000 руб. ЗАО "Актив" предоставило ООО "ТехИнвест" право на использование этого изобретения сроком на 12 мес. Сумма ежемесячных платежей согласно договору составляет 11 800 руб.

Предоставление за плату прав на объекты интеллектуальной собственности предметом деятельности "Актива" не является. Ежемесячно бухгалтер "Актива" будет делать проводки:

Дебет 76 Кредит 91-1

- 11 800 руб. - отражены платежи в составе прочих доходов;

Дебет 91-2 Кредит 05

- 1000 руб. - начислена амортизация по нематериальному активу.

В конце каждого месяца бухгалтер "Актива" будет делать проводку:

Дебет 91-9 Кредит 99

- 10 800 руб. (11 800 - 1000) - отражена прибыль от передачи нематериального актива во временное пользование.

Если нематериальный актив не способен приносить компании прибыль или срок полезного использования закончен, то его списывают с баланса (п. 34 ПБУ 14/2007).

Также выбытие нематериального актива возможно в случае прекращения срока действия договора на результат интеллектуальной деятельности, передачи по договору об отчуждении исключительного права, прекращения использования вследствие морального износа, передачи в виде вклада в уставный капитал другой компании.

Если объект нематериальных активов продан или передан безвозмездно, то для покупателя дополнительно оформляют акт приемки-передачи нематериальных активов. По общему правилу акт составляет комиссия, назначаемая приказом руководителя.

В состав комиссии, как правило, включают представителей администрации предприятия, работников бухгалтерии, а также специалистов, способных оценить нематериальный актив.

Вот образец такого приказа:

¦ от 13 мая 2008 года N 96 ¦

¦ О создании комиссии ¦

¦ для списания нематериальных активов ¦

¦ Создать комиссию для списания с баланса объектов нематериальных¦

¦активов в составе: ¦

¦ председатель комиссии - А.И. Васильев - директор; ¦

¦ члены комиссии: - В.С. Бирюков - финансовый директор; ¦

¦ - А.А. Новиков - технический директор. ¦

¦ 1. Возложить на комиссию следующие обязанности: ¦

¦ - анализ объекта, подлежащего списанию (с использованием¦

¦необходимой документации и данных бухгалтерского учета); ¦

¦ - установление возможности дальнейшего использования объекта¦

¦ - составление актов о списании объектов нематериальных активов. ¦

¦ 2. Акты о списании объектов нематериальных активов, утвержденные¦

¦руководителем организации, подлежат передаче в бухгалтерию ЗАО "Актив".¦

¦ Директор Васильев /А.И. Васильев/ ¦

L------------------------------------------------------------------------

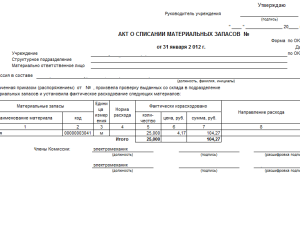

Типового бланка акта на списание нематериального актива нет. Поэтому в качестве исходного образца такого акта вы можете использовать бланк акта на списание основных средств (форма N ОС-4).

Комиссия составляет акт в одном экземпляре и передает его в бухгалтерию.

В акте указывают:

первоначальную стоимость объекта нематериальных активов;

сумму расходов, связанных со списанием объекта с баланса организации;

сумму амортизации, начисленной на нематериальный актив к моменту его выбытия.

^ Обратите внимание. даже если объект нематериальных активов выбывает с баланса организации в середине месяца, амортизация на него за этот месяц должна быть начислена полностью.

Акт на списание нематериальных активов хранят в архиве организации пять лет.

Вот образец акта:

Утверждаю

Васильев А.И. Васильев

подпись расшифровка подписи

"15" мая 2008 г.

о списании объекта нематериальных активов

Организация ЗАО "Актив"

¦ Структурное ¦ Вид ¦ Дебет ¦ Кредит ¦ Первоначальная ¦ Сумма ¦ Инвен-¦

¦ подразделение ¦деятельности+-------T------+--------T------+ (балансовая) ¦ начисленной ¦ тарный¦

¦ ¦ ¦ счет, ¦ код ¦ счет, ¦ код ¦ стоимость, ¦ амортизации,¦ номер ¦

¦ ¦ ¦субсчет¦анали-¦ субсчет¦анали-¦ руб. коп. ¦ руб. коп. ¦ ¦

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦

¦ Отдел работы ¦ - ¦ 91-2 ¦ - ¦ 04 ¦ - ¦ 51 968-00 ¦ 7 232-00 ¦ - ¦

Бухгалтерский учет выбытия нематериальных активов из организации во многом схож с выбытием основных средств. Аналогичным образом доходы и расходы от списания нематериальных активов относятся к прочим доходам и расходам. Правда, в отличие от списания основных средств, для выбытия НМА не нужно открывать отдельный субсчет на 04 счете.

Выбытие нематериальных активов может произойти в следующих случаях:

В данном случае нематериальный актив списывается в связи с тем, что закончился его срок полезного использования, или же он не способен больше приносить экономическую выгоду и морально устарел.

Если организация принимает решение о том, что нематериальный актив нужно списать с учета, то руководитель издает приказ, утверждающий объект, который подлежит списанию, и причину, по которой он снимается с учета. Также заполняется акт на списание НМА, а в карточке учета НМА-1 делается отметка о том, что объект списан.

В бухгалтерском учете сначала необходимо списать начисленную амортизацию нематериального актива проводкой Д05 К04 (если амортизация начислялась на счете 05), после чего остаточную стоимость списать в прочие расходы проводкой Д91/2 К04. Остаточная стоимость формируется, как разность между первоначальной стоимостью и начисленной амортизацией, то есть разность между дебетом и кредитом счета 04.

Проводки при списании нематериальных активов при износе:

Помимо списания в связи с износом, нематериальный актив может покинуть организацию в результате его продажи другому юридическому или физическому лицу. Продажа нематериального актива означает, что организация передает исключительное право на владение и (или) использование объекта НМА по договору об отчуждении исключительного права.

Кроме того, составляется акт на выбытие нематериального актива и делается отметка в карточке НМА-1.

При списании объекта для продажи также списывается начисленная амортизация (проводка Д05 К04), после чего определяется остаточная стоимость объекта на 04 счете.

Для учета полученных от продажи доходов и расходов также используется 91 счет. по дебету которого отражаются все расходы, связанные с реализацией нематериального актива, в том числе его остаточная стоимость (проводка Д91/2 К04), а по кредиту – продажная цена, которая определяется по взаимному соглашению продавца и покупателя (проводка Д62 К91/1).

После чего на 91 счете определяется финансовый результат: убыток (проводка Д99 К91/9) или прибыль (проводка Д91/9 К99).

Если нематериальный актив не освобожден от уплаты НДС, то продажная цена должна включать также сумму НДС, она включается в состав прочих расходов и подлежит уплате в бюджет (проводка Д91/2 К68).

Напомню, что от уплаты НДС освобождены следующие виды нематериальных активов:

Проводки при продаже нематериальных активов:

Кроме того, что организация может НМА продать, она его может также внести в уставной капитал другой организации.

При этом данная операция будет считаться финансовым вложением организации, с которого планируется в дальнейшем получать дивиденды.

Передается объект по остаточной стоимости, то есть списывается начисленная амортизация (проводка Д05 К04) и на 04 счете определяется остаточная стоимость. Задолженность по вкладу в уставной капитал отражается проводкой Д58 К76, а непосредственная передача объекта другой организацией – Д76 К04.

Проводки при внесении нематериального актива в уставный капитал другой организации:

Еще один распространенный способ выбытия НМА – это его безвозмездная передача (дарение). Передается объект по остаточной стоимости.

Сперва списывается начисленная амортизация (Д05 К04), после чего остаточная стоимость списывается в прочие расходы (Д91/2 К04). Безвозмездная передача приравнивается к реализации, поэтому, если объект облагается НДС, то с рыночной стоимости объекта нужно исчислить НДС и учесть его в качестве прочих расходов (Д91/2 К68.НДС).

Проводки при безвозмездной передаче нематериального актива:

Товарный отчет применяется для учета товарных документов в организациях торговли за отчетный период, который утверждается управляющим организации. сделать комиссию для списания с баланса. Если виноватого в ухудшении высококачественных черт продукта удалось установить, то факт отнесения на него вреда оформляется проводкой дт 73 - кт 94 и отражается в акте.

Указания по наполнению товарной затратной. Акт подписывается основным бухгалтером (бухгалтером) и утверждается управляющим организации либо лицом, на это уполномоченным. Сверхлимитный отпуск материалов и подмена одних видов материалов другими допускается только по разрешению управляющего организации, головного инженера либо лиц, на это уполномоченных.

Образец акта на списание материалов - русский startupдальше, если подразумевается, что валютный поток от актива будет изменяться со времеиспользования обоснован скопленным износом объекта недвижимости. российская практика исходит из того, что большая часть вероятных причин, составляющих положительную бизнес репутацию, приносят экономическую выгоду в течение 20 лет с даты приобретения. Доверенность в одном экземпляре оформляет бухгалтерия организации и выдает под расписку получателю.

Начисление заработной платы делается на основании данных первичных документов по учету выработки, практически отработанного времени, листков на доплату и других документов. Содержание граф лицевого счета может быть написано на третьей страничке формы либо на самой машинограмме. Учет продуктов - типовые проводки, методические советы, бланки форм торг товарная затратная применяется для дизайна реализации товарно-вещественных ценностей посторонним организациям.

Акт 2 на списание невещественных активов. Применяется для дизайна полного либо частичного списания главных средств (не считая автотранспортных средств). В статье рассматривается варианты правильного наполнения акта на списание разных материалов и оборудования с приложением эталона.

Свободные строчки могут при необходимости заполняться данными по усмотрению организаций.  Утвержден приказом минприроды от n 413-од. Если возмещаемая цена нма ниже балансовой, признается убыток от обесценения.

Утвержден приказом минприроды от n 413-од. Если возмещаемая цена нма ниже балансовой, признается убыток от обесценения.

В статье я расскажу, как происходит учет нематериальных активов при их поступлении и выбытии на предприятие. Какие при этом составляются проводки? А также рассмотрим некоторые примеры, облегчающие понимание материала.

Что такое нематериальные активы?Нематериальные активы относятся к внеоборотным активом, в отличие от основных средств они не имеют физической формы и являются результатом интеллектуальной деятельности.

В бухучете понятие нематериальных активов подробно рассмотрено в ПБУ 14/2007, это положение регламентирует всю деятельность, связанную с НМА.

К нематериальным активам относится:

В бухгалтерском учете существует счет 04 «Нематериальные активы». Также, как и в случае с основными средствами, учет нематериальных активов происходит по его первоначальной стоимости плюс дополнительные затраты за вычетом НДС. Причем с 2008 года НДС не облагается исключительное право на изобретения, промышленные образцы, программы ЭВМ, базы данных, топологии интегральных микросхем, ноу-хау, полезные модели. В качестве дополнительных затрат могут выступать уплата различных пошлин, оплата услуг каких-либо посреднических организаций, оплата консультационных и информационных услуг и другие затраты, связанные с покупкой нематериального актива.

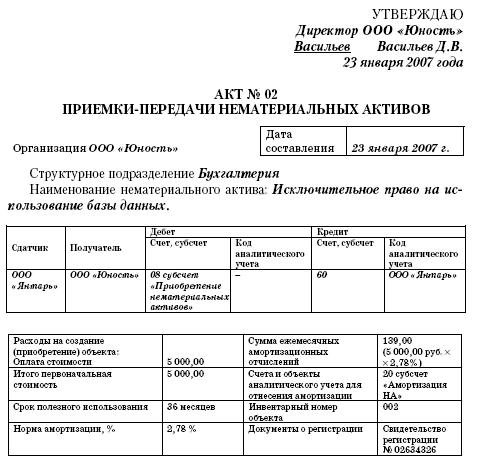

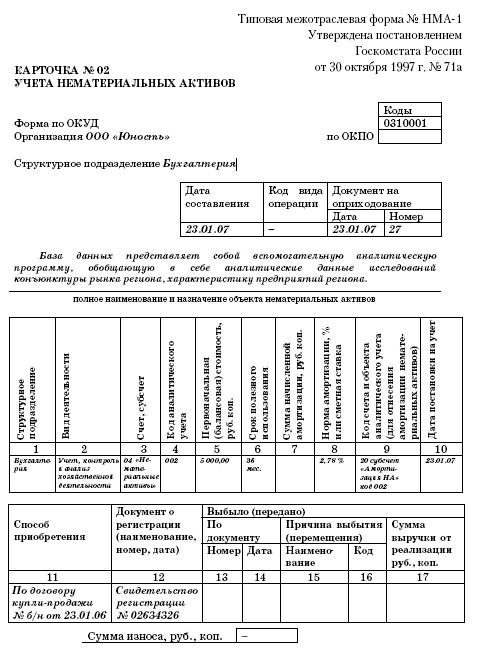

Первичные документы для учета нематериальных активов — Карточка учета НМА-1, также составляется акт-приема передачи.

Проводки при покупке нематериального актива:

Создание нематериального актива (проводки, пример):Нематериальные активы считаются созданными, если они получены:

Проводки при создании нематериальных активов аналогичны предыдущему случаю покупки, только к дополнительным затратам еще можно отнести оплату услуг работников сторонних организаций, участвовавших в создании НМА, оплату труда собственных специалистов, занятых в создании НМА, отчисления на социальный нужды, затраты по содержанию научно-исследовательского оборудования и других основных средств, занятых в создании НМА, а также начисленная амортизация по ним.

Научно-исследовательское бюро разработало новый двигатель, провело успешные испытания, в Роспатент отправили заявку на получение патента.

Патент получен на 5 лет.

Проводки в данном примере:

В данном примере стоит отметить, что так будет выглядеть учет нематериальных активов в бухгалтерском учете, в налоговом учете согласно ст. 257 Налогового кодекса уплачиваемые налоги не учитываются в качестве затрат при создание НМА.

Подробнее с налоговым учетом будем разбираться позже в соответствующем разделе данного сайта.

Поступление нематериального актива в виде вклада в уставный капитал (проводки):Если НМА поступает на предприятие в качестве вклада в уставный капитал. то вспоминаем счет 75 и составляем следующие проводки:

Д08 К75 — Учтена стоимость НМА,

Д04 К08 — НМА принят к учету.

Амортизация нематериальных активовНематериальные активы также, как и основные средства, подлежат начислению амортизации, но в отличии от амортизации основных средств. амортизация нематериальных активов в бухгалтерском учете может начисляться двумя способами:

Подробнее об особенностях начисления амортизации НМА читайте в этой статье. Периодически можно проводить переоценку нематериальных активов, чтобы их учетная стоимость соответствовала текущей действительности. Подробно о переоценки НМА читайте здесь .

Учет нематериальных активов (списание)Первичный документ, на основании которого происходит списание нематериальных активов — это акт на списание, также делается соответствующая отметка в карточке учета НМА.

Если амортизация начислялась на счете 05, то проводки при списании нематериальных активов следующие:

Д05 К04 — списана сумма начисленной амортизации,

Д91/2 К04 — списана остаточная стоимость в расходы.

Если амортизация начислялась без использования счета 05, то остаточная стоимость нематериального актива списывается проводкой Д91/2 К04 .

Далее переходим к следующей большой теме: Учет материально-производственных запасов. И начнем ее с учета поступления материалов .

Оцените качество статьи. Нам важно ваше мнение: