Категория: Бланки/Образцы

Новое за 22 декабря 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

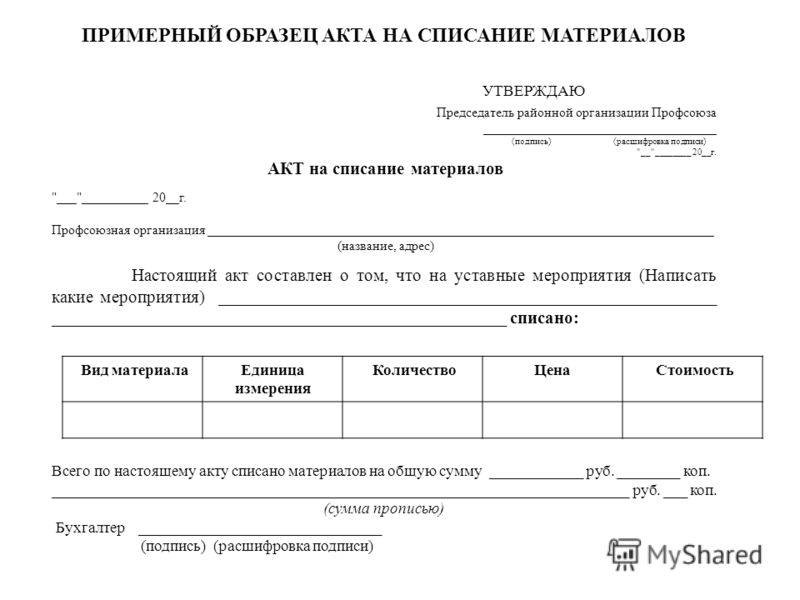

Собственные материалы нужно списать на основании акта на списание. Унифицированной формы такого документа не существует, поэтому организации его нужно разработать и утвердить в учетной политике. В акт включите все обязательные реквизиты, предусмотренные ч.2 ст.9 Федерального закона от 06.12.2011 №402-ФЗ. Образец такого акта смотрите ниже. Акт на списание материалов составляется на основании формы № М-29 или иного документа, содержащего сведения о фактическом и нормативном расходе материалов, заверенного руководителем организации. Акт на списание материалов утверждается руководителем, подписывается ответственным лицом и бухгалтером (главным бухгалтером).

Давальческие материалы списывайте на основании отчета об израсходовании материалов и накладной по форме № М-15. Отчет об израсходовании материалов составляется в произвольной форме. Образец такого документа представлен ниже.

Из статьи журнала «Учет в строительстве» № 5, Май 2010

Как составить акт расхода стройматериалов

На основании утвержденных за соответствующий месяц данных отчета формы № М-29 бухгалтер ежемесячно списывает израсходованные материалы (сверив их с фактическим наличием) на себестоимость строительства (строительно-монтажных работ).

Целесообразно списание материалов проводить под конкретный акт формы № КС-2 (которые обычно большинство организаций все же составляют ежемесячно).

Как мы уже сказали, унифицированной формы акта списания материалов не существует, значит, потребуется создать такой документ. Он должен содержать все обязательные реквизиты, предусмотренные пунктом 2 статьи 9 закона № 129-ФЗ (код формы; дату составления; измерители; наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки и т. д.). А также необходимые дополнительные реквизиты.

При отражении в учете расходов на строительство организации нужно вести учет расходов по отдельным видам строительно-монтажных работ, по отдельным объектам (зданиям, сооружениям).

В акте обязательно надо указать объект, на который списываются материально-производственные запасы, ответственных за совершение операции лиц, наименование списываемых материалов, единицу измерения, фактический расход материалов (в натуральном и денежном выражении).

В качестве дополнительных реквизитов можно указать направление расхода, бухгалтерские счета и другую информацию, необходимую организации для детализации учета.

Если компания не использует в работе форму № М-29. акт списания материалов может быть составлен бухгалтерией на основании данных, предоставленных материально ответственным лицом (прорабом, начальником участка), заверенных производственно-технической службой.

Таким образом, только подписанный уполномоченным материально ответственным лицом (мастером, прорабом) и утвержденный руководителем организации первичный документ установленной формы с обязательными реквизитами (сведениями) может быть принят для отражения в учете списания материалов.

Из статьи Организация учета у застройщика и подрядчика

2.8. Давальческие материалы

При составлении акта о приемке выполненных работ по форме № КС2 стоимость давальческих материалов в стоимость выполненных работ не входит (минусуется – вычитается). К акту прилагается справка с перечнем использованных при выполнении работ материалов с указанием их стоимости.

В форме № КС-3 стоимость выполненных строительных работ в случае использования давальческих материалов генподрядчика показывается в строках «Итого» и «Всего с учетом НДС» также без учета стоимости материалов генподрядчика.

Постановление Арбитражного суда Поволжского округа от 16.02.2016 N Ф06-5018/2015 по делу N А55-10843/2015 Требование: О взыскании убытков в размере стоимости невозвращенных давальческих материалов. Обстоятельства: Заказчик указал, что подрядчик ненадлежащим образом исполнил свои договорные обязательства, требование о возврате неизрасходованного материала или возмещении стоимости неизрасходованного материала оставил без удовлетворения. Решение: Требование удовлетворено, поскольку факт ненадлежащего исполнения подрядчиком договорных обязательств доказан.

Показать редакцию, действующую на дату:

Отметьте 2 редакции, чтобы сравнить их

Постановление Арбитражного суда Поволжского округа от 16.02.2016 N Ф06-5018/2015 по делу N А55-10843/2015 Требование: О взыскании убытков в размере стоимости невозвращенных давальческих материалов. Обстоятельства: Заказчик указал, что подрядчик ненадлежащим образом исполнил свои договорные обязательства, требование о возврате неизрасходованного материала или возмещении стоимости неизрасходованного материала оставил без удовлетворения. Решение: Требование удовлетворено, поскольку факт ненадлежащего исполнения подрядчиком договорных обязательств доказан.

200?'200px':''+(this.scrollHeight+5)+'px');"> -т 003 "Материалы, принятые в переработку" - давальческое сырье и материалы, принятые от заказчика, учтены подрядчиком на забалансовом счете по ценам, предусмотренным в договорах;

Д-т 62 "Расчеты с покупателями и заказчиками" К-т 90 "Продажи", субсчет 1 "Выручка" - на сумму выручки по договору строительного подряда определена подрядчиком по сметной (договорной) стоимости без учета сметной стоимости давальческих материалов;

Д-т 90, субсчет 3 "Налог на добавленную стоимость" К-т 68 "Расчеты по налогам и сборам" - начислен НДС по выполненным строительно-монтажным работам;

К-т 003 - списаны давальческие материалы с забалансового счета при их использовании для производства работ.

вы форумом ошиблись. здесь сметчики, а не бухгалтера. а физлицо никакие бухгалтерские операции совершать не может.

"Не строю в душЕ из себя недотрогу. И честно добавлю: характер - не мёд. Вчера черный кот уступил мне дорогу и. сплюнув три раза, поплелся в обход" (С)

"Претензии в свой адрес принимаю один раз в неделю. Вчера" (С)

P.S. Работаю в Гранд-смете. в какой повезет.

Дата: Четверг, 07.07.2016, 18:24 | Сообщение # 8

200?'200px':''+(this.scrollHeight+5)+'px');"> а как Иванов И.И. сможет произвести эти операции

это бухгалтер вашей организации, Иванов который.

Так заставьте его или наймите трезвого бухгалтера.

Страница 1 из 1

Заказчик просил взыскать с подрядчика стоимость невозвращенных остатков давальческого сырья.

Подрядчик, в свою очередь, ссылался на пропуск срока исковой давности.

Суд округа отклонил этот довод, руководствуясь следующим.

В силу ГК РФ течение срока исковой давности прерывается совершением обязанным лицом действий, свидетельствующих о признании долга.

Проверка расчетов с контрагентом входит в обязанности главного бухгалтера в силу должностных полномочий.

В приложении к договору стороны согласовали образец акта сверки по движению давальческого материала, количеству изготовленной продукции, предусматривающий подписи главных бухгалтеров.

Истцу был направлен такой акт, согласованный главным бухгалтером ответчика. В соответствии с ним у ответчика после выполнения работ осталось неиспользованное сырье.

Таким образом, главный бухгалтер, подписавший акт сверки от имени ответчика, имел право совершать действия по признанию долга в соответствии с условиями договора.

Поэтому поступивший истцу акт сверки свидетельствует о перерыве течения срока исковой давности. После перерыва он начал течь заново.