Категория: Бланки/Образцы

Работодатель, вполне возможно, в один из дней своей предпринимательской деятельности узнает, что у него трудится донор, который, в свою очередь, пожелал в очередной раз сдать кровь. В связи с этим он и обращается с просьбой освободить его от работы для прохождения медицинского осмотра и донации крови. Работодатель же в силу п. 2 ст. 26 Федерального закона от 20.07.2012 N 125-ФЗ "О донорстве крови и ее компонентов" обязан предоставить работнику, сдавшему кровь и (или) ее компоненты, гарантии и компенсации, установленные законодательством РФ. Отметим, что упомянутый Закон N 125-ФЗ вступил в силу в начале текущего года - 20 января.

Гарантии и компенсации работникам в случае сдачи ими крови и ее компонентов определены ст. 186 ТК РФ. И первое, что надлежит осуществить работодателю, - так это освободить сотрудника от работы в день сдачи крови, а также в день связанного с этим медицинского обследования (ч. 1 ст. 186 ТК РФ).

Напомним, что согласно упомянутому Закону донором крови и (или) ее компонентов (далее - кровь) признается лицо, добровольно прошедшее медицинское обследование и добровольно сдающее кровь. Донором вправе быть дееспособное лицо, являющееся гражданином РФ либо иностранным гражданином, проживающим на территории РФ на законных основаниях не менее одного года, или лицом без гражданства (п. 2 ст. 2, п. 1 ст. 12 Закона N 125-ФЗ):

Донор для выполнения донорской функции, в частности, обязан (п. 3 ст. 12 Закона N 125-ФЗ):

Медицинское обследование донора перед сдачей крови и выдача справок о состоянии его здоровья производятся медицинским учреждением, в котором осуществляется забор крови. Осуществляется такое обследование в соответствии с Порядком медицинского обследования донора крови и ее компонентов (утв. Приказом Минздрава России от 14.09.2001 N 364).

Донорство согласно этому Порядку подразделяется на донорство крови, донорство плазмы, в том числе иммунной, донорство клеток крови.

Медицинское обследование включает измерение: веса, температуры тела (не более 37 град. Цельсия), артериального давления (систолическое давление в пределах 90 - 160 мм рт. столба, диастолическое - от 60 до 100 мм рт. столба), ритмичности и частоты пульса (от 50 до 100 ударов в минуту). Лабораторией до сдачи крови осуществляется ее клинико-лабораторное исследование, которое включает в себя определение ее группы, гемоглобина и (или) гематокрита.

После этого врачом-трансфузиологом осуществляется обследование донора и допуск его к донорству. Им при этом определяется вид донорства (кровь, плазма, иммунная плазма, плазма для фракционирования, клетки крови), объем взятия крови или ее компонентов.

Упомянутым Порядком установлены предельные величины кровосдач в год донором, объемов одной плазмосдачи и их совокупности за год. Так, мужчины-доноры могут сдавать кровь не более 5 раз в год, женщины-доноры - 4 раза. Максимальный объем одной плазмосдачи не должен превышать 600 мл, совокупный же объем плазмосдач вместе с консервантом не должен превышать 12 л в год.

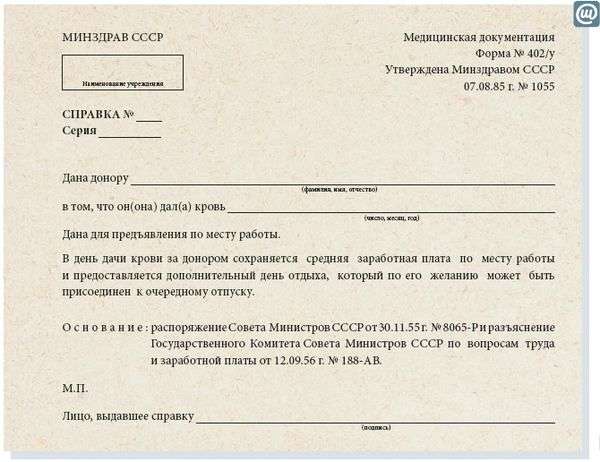

Факт прохождения медицинского обследования подтверждается справкой об обследовании, которая выдается администрацией медицинского учреждения, взятия же крови и ее компонентов - справкой об освобождении от работы в день кровосдачи и предоставлении дополнительного дня отдыха (формы N N 401/у и 402/у соответственно, утв. Приказом Минздрава СССР от 07.08.1985 N 1055).

Донор, умышленно скрывший или исказивший известную ему информацию о состоянии здоровья при выполнении донорской функции, несет ответственность, установленную законодательством РФ, если такие действия повлекли или могли повлечь за собой нанесение вреда жизни либо здоровью реципиентов (п. 4 ст. 12 Закона N 125-ФЗ).

В день сдачи крови донор, безвозмездно сдавший ее, обеспечивается бесплатным питанием за счет организации, осуществляющей деятельность по заготовке донорской крови. Пищевой рацион такого донора устанавливается в соответствии с пп. 4 п. 1 ст. 10 Закона N 125-ФЗ органом исполнительной власти субъекта РФ, в ведении которого находится указанная организация (п. 1 ст. 22 Закона N 125-ФЗ).

По общему правилу замена бесплатного питания денежной компенсацией не допускается. Но федеральным органам государственной власти в сфере обращения донорской крови предоставлено право определять случаи возможности замены бесплатного питания донора (по установленному пищевому рациону донора) денежной компенсацией и порядок установления ее размера, эквивалентного стоимости примерного пищевого рациона донора, сдавшего кровь безвозмездно (п. 2 ст. 22, пп. 6 п. 2 ст. 9 Закона N 125-ФЗ). Так, Приказом Департамента здравоохранения г. Москвы от 23.12.2011 N 1848 установлена норма расходов на питание донорам, сдавшим кровь и ее компоненты, в день сдачи в размере 1000 руб. за донацию (п. 1).

Помимо этого в качестве меры социальной поддержки донору, безвозмездно сдавшему кровь в течение года в объеме, равном двум максимально допустимым дозам, предоставляется право на первоочередное приобретение по месту работы или учебы льготных путевок на санаторно-курортное лечение (п. 3 ст. 22 Закона N 125-ФЗ).

Доноры, сдавшие безвозмездно кровь 40 и более раз или плазму крови 60 и более раз, награждаются нагрудным знаком "Почетный донор России" (Правила награждения граждан нагрудным знаком "Почетный донор России", утв. Постановлением Правительства РФ от 19.11.2004 N 663). Для почетных доноров предусмотрены следующие социальные льготы (пп. 1, 3, 4 п. 1 ст. 23, п. п. 1, 2 ст. 24 Закона N 125-ФЗ):

Ежегодная денежная выплата при этом подлежит индексации один раз в год с 1 января исходя из установленного федеральным законом о федеральном бюджете на соответствующий финансовый год и плановый период прогнозного уровня инфляции.

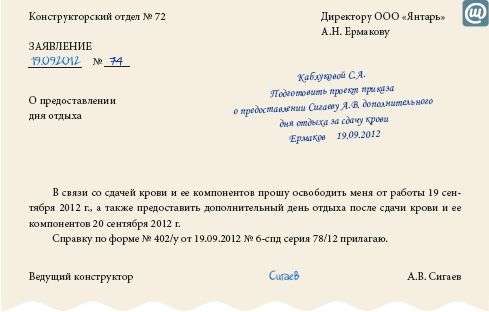

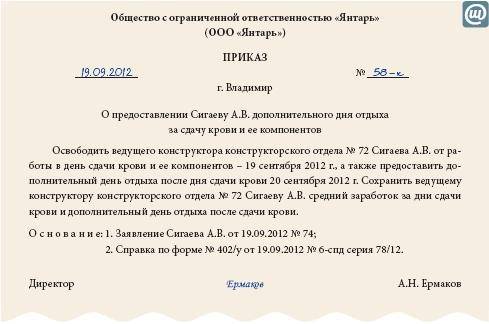

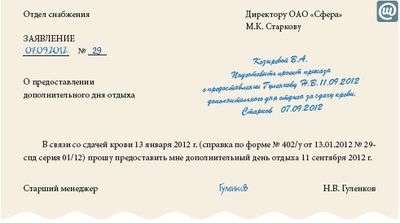

Дни освобожденияСотруднику, решившему сдать кровь, для корректности следует известить об этом работодателя как минимум в устной форме, а лучше - в письменной. Это необходимо сделать для того, чтобы работодатель смог найти замену отсутствующему работнику или скорректировать свою деятельность на этот день (эти дни). Работодатель же, как было сказано выше, обязан освободить сотрудника от работы в день сдачи крови, а также в день связанного с этим медицинского обследования.

Чтобы оформить соответствующее освобождение, работодателю следует издать приказ об освобождении работника от работы для сдачи крови и прохождения медицинского обследования. Издание приказа подтвердит выполнение им обязанности, предусмотренной ч. 1 ст. 186 ТК РФ. В приказе целесообразно указать:

Пример 1.7 мая 2012 г. работник проходил медицинское обследование для сдачи крови, 21-го же он сдавал кровь. Об этом им были представлены справки по формам N N 401/у и 402/у. Работнику установлена 5-дневная рабочая неделя с выходными днями в субботу и воскресенье.

7 и 21 мая работодатель согласно трудовому законодательству освободил данного сотрудника от исполнения своих должностных обязанностей, выпустив соответствующие приказы.

Учет рабочего времени, как известно, ведется в табеле учета рабочего времени и расчета оплаты труда либо в табеле учета рабочего времени (унифицированные формы N N Т-12, Т-13, утв. Постановлением Госкомстата России от 05.01.2004 N 1). Поскольку согласно ст. 165 ТК РФ сдача крови (ее компонентов), как и прохождение в связи с этим медицинского обследования, отнесена к исполнению государственных или общественных обязанностей, в табеле учета рабочего времени дни отсутствия работника отмечаются буквенным кодом "Г" или цифровым "23".

Если же работодатель не отпустит работника для сдачи крови, а тот, несмотря на это, все же не откажется от своих намерений, то такое оставление работы не может считаться прогулом. Пленум Верховного Суда РФ в Постановлении от 17.03.2004 N 2 "О применении судами Российской Федерации Трудового кодекса Российской Федерации" отметил, что не является прогулом использование работником дней отдыха в случае, если работодатель в нарушение предусмотренной законом обязанности отказал в их предоставлении и время использования работником таких дней не зависело от усмотрения работодателя (пп. "д" п. 39).

В случае если по соглашению с работодателем донор в день сдачи крови вышел на работу, то ему предоставляется по его желанию другой день отдыха (ч. 2 ст. 186 ТК РФ). Работодателю в таком случае необходимо правильно оформить выход работника на работу в этот день. Можно оформить письменное соглашение с работником (уведомление), если выход работника требуется работодателю. Если же инициатива выхода на работу исходит от сотрудника, то понадобится его заявление. На основании уведомления или заявления издается приказ в произвольной форме о выходе работника на работу. Приказ подтвердит соблюдение работодателем порядка его допуска к работе в день сдачи крови и его согласие на предоставленную в связи с этим компенсацию.

После каждого дня сдачи крови и ее компонентов работнику предоставляется дополнительный день отдыха (ч. 4 ст. 186 ТК РФ). Такой день отдыха должен быть использован в течение года со дня сдачи крови.

Напомним, что под временем отдыха в ТК РФ понимается время, в течение которого работник свободен от исполнения трудовых обязанностей и которое он может использовать по своему усмотрению (ст. 106 ТК РФ). Исходя из этого предоставляемый работодателем дополнительный день отдыха не может совпадать с выходным днем работника.

Но в течение отведенного года работник может уволиться, не использовав право на дополнительный день отдыха, и устроиться к новому работодателю. ТК РФ не регулирует рассматриваемую ситуацию. На практике же сложились два подхода к ее решению.

Первый подход заключается в следующем. Статья 186 ТК РФ и Закон N 125-ФЗ не содержат положений, обязывающих работника использовать дополнительные дни отдыха за сдачу крови в период работы у конкретного работодателя. Следовательно, при использовании работником-донором гарантированного законом дня отдыха не имеет значения, в период работы у какого работодателя он сдавал кровь.

Второго подхода придерживается Роструд. Аргументы в пользу него ведомство изложило в Письме от 19.03.2012 N 395-6-1. Законодательством не предусмотрено предоставление работнику дополнительного дня отдыха за сдачу крови по новому месту работы (другим работодателем). Следовательно, если работник сдал кровь до приема на работу к новому работодателю, последний не обязан предоставлять и оплачивать дополнительные дни отдыха (п. 9 указанного Письма).

Работодатели, скорее всего, будут придерживаться второй точки зрения. Ведь обязанность предоставить и оплатить дополнительный день отдыха в соответствии со ст. 186 ТК РФ возникает у работодателя в момент сдачи крови его работником. По этой причине, например, не вправе претендовать на гарантии и компенсации, установленные указанной статьей, доноры, которые в день сдачи крови не состояли в трудовых отношениях (ст. 11 ТК РФ, п. 2 ст. 26 Закона N 125-ФЗ).

Пример 2. Сотрудник 29 апреля обратился к работодателю с заявлением о возможном его выходе на работу 6 мая 2012 г. в день, когда он намеревается сдать кровь. Согласие работодателя было получено, о возможности выхода сотрудника на работу 6 мая после сдачи крови был выпущен приказ. При этом предварительно оговаривалась возможность взятия работником двух дней отдыха за сдачу крови 7 и 8 мая.

Сотрудник после донации крови 6 мая вышел на работу и обратился с заявлением о предоставлении двух дней отдыха 7 и 8 мая, к которому была приложена справка по форме N 402/у.

Работодатель на основании полученного заявления и справки издал приказ о предоставлении сотруднику двух дней отдыха 7 и 8 мая.

Норма о возможности выхода на работу в день сдачи крови (при отсутствии возражений работодателя) не распространяется на сотрудников-доноров, которые задействованы на тяжелых работах или работах с вредными и (или) опасными условиями труда. Выход упомянутых сотрудников на работу в этот день запрещен ч. 2 ст. 186 ТК РФ.

Не исключена вероятность, что донор сдаст кровь в период ежегодного оплачиваемого отпуска. Работодатель и в этом случае должен предоставить сотруднику другой день отдыха (ч. 3 ст. 186 ТК РФ). Дата его при этом согласуется сторонами трудового договора.

Пример 3.Сотрудник, находясь в ежегодном оплачиваемом отпуске, 14 мая сдал кровь. Об этом он представил справку по форме N 402/у в момент выхода на работу 20 мая. Одновременно он подал заявление о предоставлении полагающихся ему в соответствии с трудовым законодательством двух дней отдыха.

Поскольку работник сдавал кровь в момент нахождения в ежегодном оплачиваемом отпуске, то работодатель должен предоставить ему другой день отдыха. Еще один день отдыха полагается работнику за саму сдачу крови. Таким образом, за данную сдачу крови администрация должна предоставить сотруднику два дня отдыха. На основании заявления сотрудника и приложенной к нему справки был издан приказ о предоставлении ему двух дней отдыха.

Последнее положение распространяется и на случаи сдачи крови и ее компонентов в выходной или нерабочий праздничный день (ч. 3 ст. 186 ТК РФ). Судебная коллегия Верховного Суда РФ в Определении от 02.03.2012 N 56-В11-17 указала, что при сдаче крови работником в выходной день он имеет право с учетом дополнительного дня отдыха на два дня отдыха, которые подлежат оплате в размере среднего заработка. При этом ограничений в оплате дней отдыха, предоставляемых работнику за день сдачи крови, в зависимости от того, является такой день выходным или рабочим днем, не установлено.

Но возможна ситуация, что работник во время ежегодного оплачиваемого отпуска или в выходной день пройдет полагающееся медицинское обследование перед сдачей крови. Полученную от сотрудника в этом случае справку по форме N 401/у работодатель может оставить без внимания, так как законодатель обязал его предоставить сотруднику другой день отдыха только в случае сдачи им крови в период ежегодного оплачиваемого отпуска либо в выходной (праздничный) день.

Как было сказано выше, после каждого дня сдачи крови и ее компонентов работнику предоставляется дополнительный день отдыха. Указанный день отдыха по желанию работника может быть присоединен к ежегодному оплачиваемому отпуску или использован в другое время в течение года после дня сдачи крови и ее компонентов (ч. 4 ст. 186 ТК РФ).

Пример 4.Сотрудник одновременно с подачей заявления на часть разделенного ежегодного оплачиваемого отпуска продолжительностью 14 календарных дней с 13 мая представил заявление о присоединении к отпуску дополнительных дней отдыха за сдачу крови 21 февраля и 7 мая текущего года. В дни сдачи крови работник с согласия работодателя выходил на работу. В подтверждение сдачи крови 21 февраля и 7 мая им представлены две справки по форме N 402/у.

Поскольку в дни сдачи крови сотрудник выходил на работу, то за каждую такую сдачу ему полагается по два дня отдыха. На общее их количество (4) увеличивается продолжительность его отдыха.

Последним днем отпуска работника будет 26 мая. С 27 по 30 мая (четыре рабочих дня) сотруднику предоставляются дни отдыха за сдачу крови 21 февраля и 7 мая. Таким образом, на работу он должен выйти в последний день мая.

Оплата предоставляемых днейВыше приводилось, что за дни сдачи крови и предоставленные в связи с этим дни отдыха за работником сохраняется его средний заработок. Следовательно, в примерах 2 и 3 предоставляемые работнику в каждом случае два дня отдыха оплачиваются исходя из средней его заработной платы.

При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале - по 28-е (29-е) число включительно) (ч. 3 ст. 139 ТК РФ).

Средний дневной заработок исчисляется с учетом норм Положения об особенностях порядка исчисления средней заработной платы (утв. Постановлением Правительства РФ от 24.12.2007 N 922).

В примерах 1 - 3 работник сдавал кровь в мае. Поэтому расчет средней заработной платы должен производиться исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за период с 1 мая 2012 г. по 30 апреля 2013 г.

Законодательством РФ не установлены специальные нормы по исчислению размера оплаты за дни отдыха, предоставляемые за сдачу крови и ее компонентов, в случае их присоединения к ежегодному оплачиваемому отпуску. Отсутствуют на сегодняшний день и разъяснения чиновников по этому вопросу.

На наш взгляд, речь не идет об увеличении продолжительности отпуска. За присоединенный к отпуску (то есть предоставленный непосредственно до начала отпуска или сразу по его окончании) дополнительный выходной день работнику выплачивается средний заработок, исчисленный по правилам, установленным для общего случая.

И подтверждает это следующее.

В ст. 116 ТК РФ приводится перечень случаев, когда работникам предоставляется ежегодный дополнительный оплачиваемый отпуск. Завершается же он другими случаями, предусмотренными иными федеральными законами. В настоящее время существует более десятка федеральных законов, в которых определяется продолжительность дополнительного оплачиваемого отпуска различным категориям работников. Среди таковых упомянутого Закона N 125-ФЗ нет.

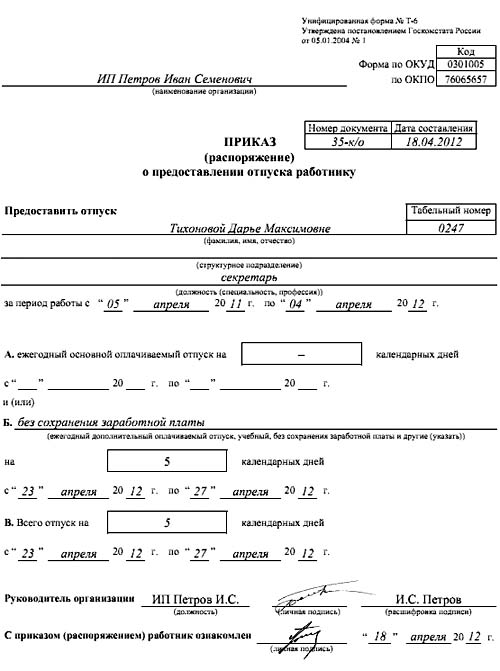

Решив все же оформить дополнительные дни отдыха за сдачу крови как дополнительный отпуск, работодатель не сможет отразить их в документах, которые оформляются при предоставлении отпуска. Основанием для предоставления отпуска сотруднику, как известно, является приказ (распоряжение) работодателя. При его издании используются унифицированные формы N N Т-6 или Т-6а (утв. Постановлением Госкомстата России от 05.01.2004 N 1). В первой из этих форм предусмотрены две строки для отражения данных по основному и иному (дополнительному, учебному, без сохранения заработной платы и др.) отпускам: количество календарных дней, начало и окончание отпуска. Во второй же для этих целей предусмотрены специальные графы (только вместо показателя "начало и окончание" каждого из отпусков используется показатель "за какой период он предоставляется").

Как видим, в обеих формах необходимо указывать количество календарных дней дополнительного отпуска, работнику же предоставляется день или дни отдыха, которые должны приходиться на его рабочие дни.

В ст. 139 ТК РФ существует норма для определения среднего дневного заработка для оплаты отпусков, предоставляемых в рабочих днях. Но в ней говорится только о случаях, предусмотренных ТК РФ. Кодексом же предписывается предоставлять оплачиваемые отпуска из расчета два рабочих дня за каждый месяц работы работникам, которые заняты на сезонных работах и с которыми заключен трудовой договор на срок до двух месяцев (ст. ст. 291 и 295 ТК РФ). Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели (ч. 5 ст. 139 ТК РФ).

Напомним, что в общем случае средний дневной заработок для оплаты отпусков исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,4 (ч. 4 ст. 139 ТК РФ).

Продолжение примера 4.Уточним условия: расчетный период с мая 2012 г. по апрель 2013 г. работник отработал не полностью: со 2 по 29 июля он находился в отпуске, к которому были присоединены 2 дня отдыха за сдачу крови 26 апреля 2012 г. в декабре работнику были предоставлены еще четыре дня отдыха за донации крови 19 июля и 23 октября 2012 г. (в этот день сотрудник по согласованию с работодателем вышел на работу). Данные по начисленным доходам в расчетном периоде, учитываемым при определении среднего заработка и отпускных, и количество отработанных им рабочих дней (КОРД) приведены в таблице. В июле и октябре прошлого года, в январе и апреле текущего работнику были выплачены квартальные премии, а в январе - еще и вознаграждение по итогам года (в таблице по этим месяцам приводятся суммы премий и вознаграждений, приходящиеся на отработанное работником время). В мае текущего года оклад с учетом надбавки за этот месяц - 34 000 руб.

Общая сумма начислений за расчетный период - 467 855,67 руб. (30 500 + 30 500 +. + 34 000 + 56 300) - используется для расчета как средней заработной платы, так и среднего дневного заработка для оплаты отпусков.

Величина среднедневного заработка для оплаты отпуска составит 1463,83 руб/дн. (467 855,67 руб. (10 x 29,4 + 29,4. 31 x 27)), где 31 - количество календарных дней в декабре, а 27 - их количество, приходящееся на отработанное время в этом месяце. Исходя из этого за 14 календарных дней отпуска работнику будет начислено 20 493,62 руб. (1463,83 руб/дн. x 14 дн.).

Для расчета причитающейся суммы за четыре дополнительных дня отдыха, предоставляемые за сдачу крови 19 июля и 23 октября прошлого года, используется величина среднего дневного заработка, равная 2088,64 руб. (467 855,67 руб. / 224 дн.), где 224 дн. (21 + 20 +. + 20 + 22) - количество рабочих дней, отработанных сотрудником в расчетном периоде. Поэтому работнику помимо начисленных отпускных полагается еще и 8354,56 руб. (2088,64 руб/дн. x 4 дн.).

За отработанные дни мая работнику начислено 7555,56 руб. (34 000 руб. / 18 дн. x 4 дн.), где 18 и 4 - количество рабочих и отработанных сотрудником дней в мае.

Таким образом, общий доход сотрудника в этом месяце составил 36 403,74 руб. (20 493,62 + 8354,56 + 7555,56).

Отметим, что некоторые эксперты предлагают включать предоставляемые дни отдыха непосредственно в отпуск, считая их обычными календарными днями отпуска. Если последовать этому в примере 4, то работнику за упомянутые дни отдыха будет начислено всего лишь 5855,32 руб. (1463,83 руб/дн. x 4 дн.). А это в 1,427 (8354,56 / 5855,32) раза меньше, чем при расчете исходя из средней заработной платы. Правил же "перевода" предоставляемых в этом случае дней отдыха (рабочих дней) в календарные ни в ТК РФ, ни в упомянутом Положении об особенностях порядка исчисления средней заработной платы не существует.

Вполне возможно, что в момент увольнения работник представит справку по форме N 402/у о предоставлении дней отдыха за сдачу крови. Дополнительные дни отдыха могут быть предоставлены только в период действия трудовых отношений. Работник вправе использовать эти дни и после того, как им подано заявление об увольнении, но не позднее дня увольнения - последнего дня работы, поскольку ст. 186 ТК РФ не предусматривает возможности замены дней отдыха, полагающихся работнику-донору, денежной компенсацией. Если же работник-донор не использует свое право на дополнительные выходные дни в период действия трудового договора, то никакой компенсации в денежной форме ему, по мнению чиновников, не положено (п. 9 упомянутого Письма Роструда N 395-6-1).

Учет затратВыплаты в размере среднего заработка за дополнительные выходные дни, предоставляемые работникам в связи со сдачей ими крови, не могут входить в состав заработной платы по определению. Заработной платой согласно ст. 129 ТК РФ является вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Таким образом, заработная плата может быть начислена только за фактически отработанное работником время и (или) фактически выполненный объем работы.

Также эти выплаты не могут быть отнесены к числу компенсаций - денежных выплат, целью которых является возмещение работнику затрат (материальных), связанных с исполнением трудовых обязанностей (ст. 164 ТК РФ).

Рассматриваемые выплаты, производимые за время, когда работник освобождается от работы, то есть от исполнения трудовой функции или должностных обязанностей, в связи с исполнением общественных обязанностей (ст. 165 ТК РФ), носят характер гарантий, целью которых является возмещение работнику не полученной за являющийся в соответствии с графиком рабочим день заработной платы.

Минфин России в конце существования ЕСН считал, что оплата донорских дней вменена в обязанность работодателя в силу закона. Наличие или отсутствие соответствующих положений в трудовом или коллективном договоре в данном случае не играет никакой роли. Поэтому такие выплаты производятся вне рамок каких-либо соглашений между работником и работодателем по поводу осуществления трудовой деятельности. Исходя из этого суммы среднего заработка, выплачиваемые работникам-донорам за дни сдачи крови и предоставленные дни отдыха в соответствии с ТК РФ, по мнению финансистов, не могли считаться выплатами по трудовым договорам.

Исходя из этого расходы на выплату среднего заработка логично отнести к прочим расходам (п. 11 Положения по бухгалтерскому учету "Расходы организации" (ПБУ 10/99), утв. Приказом Минфина России от 06.05.1999 N 33н). Начисление выплат работникам-донорам в таком случае отражается проводкой (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31.10.2000 N 94н):

Дебет 91-2 Кредит 70

Однако многие эксперты считают, что такие выплаты являются все же расходами по обычным видам деятельности организации и учитываются в месяце их начисления (п. п. 5, 8, 16, 18 ПБУ 10/99). Начисление выплат работникам-донорам в таком случае отражается по дебету счета учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счета 70 "Расчеты с персоналом по оплате труда".

Организации, являющиеся плательщиками налога на прибыль. уменьшают полученные доходы на сумму произведенных расходов. Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком (п. 1 ст. 252 НК РФ).

В расходы на оплату труда организации в силу ст. 255 НК РФ включают любые начисления работникам в денежной и (или) натуральной форме, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами. Пунктом 20 данной статьи к расходам для целей исчисления налога на прибыль отнесены затраты на оплату труда работников-доноров за дни обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови.

То, что затраты, связанные с оплатой труда работников-доноров, учитываются в составе расходов на оплату труда в размере их среднего заработка, подтвердил и Минфин России в Письмах от 03.12.2010 N 03-03-06/1/755, от 18.08.2009 N 03-03-06/2/154.

Указанные затраты организации, применяющие в целях налогообложения:

ТК РФ, как было сказано выше, не обязывает работодателя сохранять средний заработок за работником в дни медицинского обследования. Но если такая обязанность будет прописана в коллективном договоре, то начисленные суммы можно также учесть в расходах при определении облагаемой базы по налогу на прибыль в силу п. 25 ст. 255 НК РФ.

В расчет базы по НДФЛ включаются все доходы работника, полученные им, в частности, от источников в РФ как в денежной, так и в натуральной форме (ст. 210 НК РФ). Исключение составляют только доходы, поименованные в ст. 217 НК РФ в числе выплат, освобожденных от обложения НДФЛ.

Компенсации, выплачиваемые в соответствии с действующим законодательством, упомянуты в п. п. 1 и 3 этой статьи. Но ни тот, ни другой пункты не содержат в своем перечне указания на освобождение от налогообложения среднего заработка, сохраненного работнику в связи со сдачей крови (Письма Минфина России от 06.07.2009 N 03-04-05-01/530, от 05.05.2009 N 03-04-06-01/110).

Вознаграждения донорам за сданную кровь названы в п. 4 ст. 217 НК РФ. Но применить данную норму можно лишь в отношении вознаграждения за сдачу крови, полученного работником-донором в медицинском учреждении (Письмо Минфина России от 15.07.2008 N 03-04-06-01/206). При этом следует учитывать, что выплата работнику-донору среднего заработка таким вознаграждением не является и использовать к ней положения данного пункта некорректно.

Таким образом, суммы среднего заработка, выплачиваемые работникам-донорам за дни сдачи крови и дополнительный выходной день в соответствии с трудовым законодательством, являются его доходом и облагаются НДФЛ на общих основаниях (упомянутые Письма Минфина России N 03-04-05-01/530, N 03-04-06-01/110).

То, что рассматриваемые выплаты работодатель производит в силу закона независимо от наличия или отсутствия соответствующих положений в трудовом договоре, коллективном договоре или соглашении и они производятся вне рамок каких-либо соглашений между работником и работодателем по поводу осуществления трудовой деятельности и социального обеспечения, вслед за финансистами повторило и Минздравсоцразвития России в первый год введения страховых взносов на обязательное пенсионное и медицинское страхование и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. В связи с этим суммы среднего заработка, выплачиваемые организацией работникам-донорам за дни сдачи крови и дополнительный выходной день в соответствии с трудовым законодательством, на взгляд чиновников, не признавались объектом обложения страховыми взносами на основании положений ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (Письма Минздравсоцразвития России от 27.05.2010 N 1354-19, от 19.05.2010 N 1239-19).

Однако вслед за уточнением объекта обложения, которым с начала 2011 г. стали признаваться выплаты и вознаграждения, осуществляемые в рамках трудовых отношений, последовала переориентация и мнения чиновников. Ведомство стало считать, что такие выплаты производятся работникам в рамках трудовых отношений. Поэтому суммы среднего заработка, выплачиваемые организацией в соответствии с законодательством РФ работникам-донорам за дни сдачи крови и предоставляемые в связи с этим дни отдыха, предлагалось облагать страховыми взносами в ПФР, ФФОМС и ФСС РФ в общеустановленном порядке (Письмо Минздравсоцразвития России от 15.03.2011 N 784-19).

Объектом обложения по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний признаются те же выплаты и вознаграждения, производимые в рамках трудовых отношений (ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний"). И если следовать разъяснениям чиновников, то на суммы среднего заработка, выплачиваемые организацией в соответствии с законодательством РФ работникам-донорам за дни сдачи крови и предоставляемые в связи с этим дни отдыха, надлежит начислить страховые взносы "на травматизм".

Суммы среднего заработка, выплачиваемые организацией работникам-донорам за дни сдачи крови и предоставляемые в связи с этим дни отдыха, по мнению руководства ФСС РФ, однозначно облагаются страховыми взносами в этот фонд на основании норм п. 1 ст. 7 Закона N 212-ФЗ и п. 1 ст. 20.1 Закона N 125-ФЗ как выплаты, производимые работникам в рамках трудовых отношений (Письмо ФСС РФ от 17.11.2011 N 14-03-11/08-13985).

Хотя с приведенными разъяснениями чиновников можно и не согласиться. Понятие трудовых отношений определено ст. 15 ТК РФ. Ими признаются отношения, основанные на соглашении между работником и работодателем:

при обеспечении работодателем условий труда, предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором.

Иначе говоря, трудовые отношения можно охарактеризовать следующим образом:

Как видим, понятие трудовых отношений ограничено определенными рамками и, соответственно, не может применяться к любым отношениям, возникающим между работодателем и лицом, с которым заключен трудовой договор.

В дни сдачи крови сотрудник освобождается от работы. После каждого дня сдачи крови ему предоставляется дополнительный день отдыха. За дни сдачи крови и предоставленные дни отдыха за работником сохраняется средний заработок.

Из приведенных норм, по логике, вытекает, что выплата среднего заработка за день сдачи крови и дни отдыха не должна облагаться страховыми взносами, ведь работник не выполняет трудовой функции, а осуществляет добровольный акт сдачи крови. Выплата же среднего заработка осуществляется в рамках возложенных на работодателя социальных обязательств в силу ТК РФ, а не трудовых отношений. Но такую позицию работодателю-страхователю, скорее всего, придется отстаивать в суде.

Окончание примера 4.Сумма дохода работника за май 2013 г. составила 36 403,74 руб. Складывается она из начисления за отработанные дни этого месяца - 7555,56 руб. отпускных - 20 493,62 руб. и сохранения среднего заработка за дни сдачи крови и предоставляемые в связи с этим дни отдыха - 8354,56 руб.

В учитываемые при исчислении налога на прибыль расходы на оплату труда за май войдет и общая сумма дохода работника - 36 403,74 руб.

С этого дохода организацией удерживается НДФЛ - 4732 руб. (4732,49 ((A + 36 403,74 руб.) x 13% - (A x 13%)), где A и (A x 13%) - облагаемый доход работника за январь - апрель 2013 г. и удержанная сумма НДФЛ за этот период).

Организация последовала настоятельным рекомендациям Минздравсоцразвития России и ФСС РФ и в доход сотрудника, учитываемый при исчислении страховых взносов в ПФР, ФФОМС, ФСС РФ и "на травматизм", по итогам мая включила всю начисленную ему сумму 36 403,74 руб. в которой учтена и величина сохраняемого среднего заработка за дни сдачи крови и дополнительные дни отдыха, используемые работником в этом месяце.