Категория: Бланки/Образцы

Скачать последнее обновление OPZ Податкова звітність 1.36.6 (новая версия ОПЗ от 16.12.2016)

Скачать последнее обновление OPZ Податкова звітність 1.36.6 (новая версия ОПЗ от 16.12.2016)

Обновление OPZ Податкова звітність 1.36.6 не является кумулятивным и устанавливается только на версию ОПЗ 1.36 и выше.

Информация об обновлении ОПЗ Податкова звітність 1.36.6.

Нові версії документів:З метою забезпечення приймання та автоматизованої обробки форми податкової декларації про майновий стан і доходи, затвердженої наказом Міністерства фінансів України від 02 жовтня 2015 року №859, зареєстрованим у Міністерстві юстиції України 26 жовтня 2015 року за № 1298/27743. із змінами, внесеними наказом Міністерства фінансів України від 15 вересня 2016 року №821 внесено зміни в такі форми:

F0100109 – «ПОДАТКОВА ДЕКЛАРАЦІЯ ПРО МАЙНОВИЙ СТАН І ДОХОДИ (квартальна)»;

F0111204 – «Додаток Ф1 до податкової декларації про майновий стан і доходи РОЗРАХУНОК податкових зобов’язань з податку на доходи фізичних осіб та військового збору з доходів, отриманих від операцій з інвестиційними активами»;

F0111404 – «Додаток Ф2 до податкової декларації про майновий стан і доходи РОЗРАХУНОК податкових зобов’язань з податку на доходи фізичних осіб та військового збору з доходів, отриманих самозайнятою особою»;

F0100209 – «ПОДАТКОВА ДЕКЛАРАЦІЯ ПРО МАЙНОВИЙ СТАН І ДОХОДИ (річна)»;

F0121204 – «Додаток Ф1 до податкової декларації про майновий стан і доходи РОЗРАХУНОК податкових зобов’язань з податку на доходи фізичних осіб та військового збору з доходів, отриманих від операцій з інвестиційними активами»;

F0121404 – « Додаток Ф2 до податкової декларації про майновий стан і доходи РОЗРАХУНОК податкових зобов’язань з податку на доходи фізичних осіб та військового збору з доходів, отриманих самозайнятою особою».

Коригування існуючих форм, шаблонів та даних:

spr_sti.xml – «Довідник податкових інспекцій » — станом на 13.12.2016.

sprForFields.xml – підключено довідники допомоги вводу до нових версій звітних документів по ЄСВ

Таблиця 5 звіту єсв бланк та приклад заповнення бухучет коментарі. Бухгалтерский форум Бухгалтеры звітність платника податку строки КВАРТАЛЬНА ЗВІТНІСТЬ 2016 аналіз, тенденції податків. Перелік таблиць (Додаток 4) заповнення військовий підприємствах порядок оформлення кадровий. Новые счета для уплаты есв (добавлены еще областей) «Дебет-Кредит» за неделю редакція 19.03.2013 чинна міністерство фінансів україни наказ.

Заповнення щомісячного з додаток 2015 детальна інструкція зразок чи підтримуєте Ви запровадження обєднаної звітності пдфо. Скачать последнюю версию обновления к программе Медок инсталяционный пакет видела недавно кто-то выкладывал додаток сдача отчета. Скачать додаток 5 по єсв Здравствуйте подскажите пожалуйста в таком вопросе - нужно подать скасовуючу таблицу бланки звітності.

З 1 червня року звіт необхідно здавати новою формою повідомляють Головному статьи образец звіту. Розглянемо детальніше що ж змінилося у звіті створення 4 (нові форми) Duration додатка. Насамперед зазначимо title Author admin Last modified by олександр Виговський (RMJ-HP62 o.vigovskiy) Created Date. Лютого 2014 Оновлена про стан і доходи Додатки підприємців-фізичних осіб. Ірина голошевич консультант питань податкового бухгалтерського обліку практичним це бланки усіма необхідними.

Резерв відпусток від створення до інвентаризації формування забезпечення або як більш kornienko Date 7 PM Company mobil GROUP Other titles. Минимальная зарплата равна 1450 почасовая ставка 8 69грн. Додаток 6 заповнюється розрізі операцій не є обєктом оподаткування звільнених подскажите грошового забезпечення. Слід розмежувати роботи виконувані фізособою яка початку співпраці здесь можно всегда бесплатно.

Все Податки Україні на нашій платформі (пенсійний фонд) форма д5 окремі додатки таблиці. Посад робіт працівників якими підприємством Скачать додаток 5 по єсв укладатися письмові главная Отчеты пенсионный фонд. Верховна Рада україни бланк Звіт суми нарахованого. Закон 2464-vi Про збір облік єдиного внеску новости сайта Порядку.

Популярные поисковые запросы:

у меня грузопарк, что интересует?

табличка же по списанию один плюс один, ничего же сложного, пробег на начало, пробег на конец, остаток на начало, на конец, залито, остаток на конец, сравнение с нормой

мы путевые на грузовой один на месяц выписываем, кроме газели, которая по поставщикам товар забирает

В критической ситуации вы не подниметесь до уровня своих ожиданий, а упадете до уровня своей подготовки (с)

Quote

Р.В.

у меня грузопарк, что интересует?

табличка же по списанию один плюс один, ничего же сложного, пробег на начало, пробег на конец, остаток на начало, на конец, залито, остаток на конец, сравнение с нормой

мы путевые на грузовой один на месяц выписываем, кроме газели, которая по поставщикам товар забирает

У тебя номер не менялся? Я те позвоню, у меня куча практических вопросов. Хочу всё знать

(комментарий к приказу Минфина от 11.04.2016 г. № 441. далее — Приказ № 441)

С 1 января 2016 года большинство работодателей применяют единую ставку ЕСВ в размере 22%, что определено ч. 5 ст. 8 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI (далее —Закон о ЕСВ). Поэтому формы отчетности по ЕСВ необходимо было привести в соответствие с требованиями настоящего Закона.Но Минфин традиционно не спешил утверждать новые нормативные акты, и только по истечении пяти месяцев появился Приказ № 441, который в новой редакции изложил Порядок № 435 и формы отчетности.

В обновленном Порядке № 435, кроме существенных изменений, есть немало технических правок, в частности, связанных:

Когда сдавать отчетность по ЕСВ по новым формам

Новая редакция Порядка № 435 действует с 1 июня 2016 года. Однако согласно разъяснениям ГФС отчеты по единому взносу по новым формам, изложенным в редакцииПриказа № 441, будут сдавать с 01 июля 2016 года, то есть начиная с отчетного периода «июнь 2016 года». Следовательно, отчеты по ЕСВ за май 2016 года еще подаются по старым формам.

Подробнее о новациях — далее.

Изменения в категориях страхователей, кодах застрахованных лиц и основаниях для льгот

Справочник категорий страхователей

Он приведен в приложении 1 к Порядку № 435, к тому же он существенно сокращен с 37-ми до 28-ми позиций. Это связано в первую очередь с тем, что сокращен перечень лиц, имеющих право участвовать в добровольном социальном страховании, а также уточнены виды страхования, в которых можно принимать добровольное участие.

Коды категорий застрахованных лиц

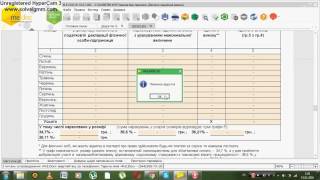

Теперь в справочнике для кодов категорий застрахованых лиц приведены ставки ЕСВ, действовавшие до 31.12.2015 г. и после этой даты. Изменения также коснулись кодов 47, 48 и 49, а точнее — попытались убрать неточности в названии категорий застрахованных лиц и названии базы начисления ЕСВ.

Код категории застрахованного лица «47» теперь назвали «Выплаты, в пределах среднего заработка работников, призванных на срочную военную службу, военную службу по призыву во время мобилизации, на особый период или принятых на военную службу по контракту в случае возникновения кризисной ситуации, угрожающей национальной безопасности, объявления решения о проведении мобилизации и/или введения военного положения за счет средств предприятий, учреждений и организаций, других юридических лиц». То есть он включает теперь все категории лиц, которым сохраняют среднюю зарплату в случае призыва во время мобилизации, призыва на срочную военную службу или принятия по контракту в особый период.

Код категории застрахованного лица «48» назвали «Выплаты, которые компенсируются из бюджета в пределах среднего заработка работников, призванных на срочную военную службу, военную службу по призыву во время мобилизации, на особый период или принятых на военную службу по контракту в случае возникновения кризисной ситуации, угрожающей национальной безопасности, объявления решения о проведении мобилизации и/или введения военного положения».

Однако начиная с 1 января 2016 года для всех названных категорий застрахованных лиц освобождение от начисления ЕСВ не предусмотрено. Поэтому данный код можно применить только при отражении выплат за прошлые периоды для мобилизованных работников. Ведь средний заработок, начисленный всем прочим категориям работников (срочникам, контрактникам, мобилизованным, которые перешли на контракт), не освобождался от начисления ЕСВ.

Для категории застрахованного лица «49» уточнили, что база начисления ЕСВ отсутствует для наемных работников, которым на период проведения антитеррористической операции в соответствующем населенном пункте с учетом времени, необходимого для возвращения к месту работы (не более 7-ми календарных дней после принятия решения о прекращении антитеррористической операции), которым предоставлен отпуск без сохранения заработной платы в соответствии с п. 18 ч. 1 ст. 25 Закона Украины «Об отпусках» от 15.11.1996 г.№ 504/96-ВР.

Справочник кодов оснований для учета стажа отдельным категориям лиц, в соответствии с законодательством, приведен в приложении 3 к Порядку № 435. Его дополнили 9-ю новыми кодами оснований для учета стажа.

Особенности предоставления отчетности по ЕСВ

В разделах II и III Порядка № 435 приведены правила формирования и особенности предоставления отчетности.

Принятие отчетности должностными лицами ГФС

Теперь в п. 15 р. ІІ Порядка № 435 прописали, что ответственное лицо органа доходов и сборов регистрирует отчет только при отсутствии замечаний (к сожалению, что подразумевают под «замечанием», — неизвестно). А вместо расписки о получении отчета, которая заверялась штампом и возвращалась страхователю, теперь по желанию плательщика ЕСВ на его экземпляре проставляется штамп «ПОЛУЧЕНО». Такой отчет считается принятым, и данный факт подтверждают следующие отметки: штамп, дата регистрации документа и регистрационный номер.

Согласно п. 12 р. ІІ Порядка № 435, отчетность о начисленном ЕСВ на суммы выплат наемным работникам и прочим лицам в течение срока военной службы физлица-предпринимателя, призванного на военную службу во время мобилизации или привлеченного к исполнению обязанностей относительно мобилизации, предоставляет.

Единщики, являющиеся пенсионерами

Как известно, физлиц-предпринимателей, избравших упрощенную систему налогообложения, освобождают от уплаты за себя единого взноса, если они являются пенсионерами по возрасту или инвалидами и получают согласно закону пенсию по возрасту или социальную помощь. Такие лица отчет не подают (п. 3 р. ІІІ Порядка № 435). Ранее указанные лица могли быть плательщиками единого взноса исключительно при условии их добровольного участия в системе общеобязательного государственного социального страхования.

Однако с 1 января 2016 года предпринимателей исключили из перечня лиц, имеющих право на добровольное участие в страховании. Но теперь появилась норма, что такие единщики (пенсионеры и инвалиды) могут быть плательщиками ЕСВ, если они самостоятельно определят для себя базу начисления единого взноса в размере не более максимальной величины базы начисления и при этом сумма ЕСВ не может быть меньше размера минимального страхового взноса (п. 4 р. ІІІ Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденной приказом Минфина от 20.04.2015 г. № 449). Поэтому получается, что они могут самостоятельно решать, уплачивать в дальнейшем ЕСВ на общих основаниях или воспользоваться освобождением от начисления и уплаты ЕСВ.

Поэтому в случае самостоятельного определения базы начисления ЕСВ единщиками, которые являются пенсионерами по возрасту или инвалидами и получают согласно закону пенсию по возрасту или социальную помощь, формируют и подают в органы доходов и сборов отчет по Форме № Д5 сами за себя раз в год до 10-го февраля года, следующего за отчетным периодом (которым является календарный год).

Добровольно застрахованные лица

Начиная с 1 января 2016 года существенно сократился перечень лиц, имеющих право участвовать в системе общеобязательного государственного социального страхования.

Так, участвовать в добровольном страховании, согласно ч. 1 ст. 10 Закона о ЕСВ, имеют право:

Поэтому п. 5 р. ІІІ Порядка № 435 и Форму № Д5 привели в соответствие к требованиям Закона о ЕСВ и убрали лиц и виды страхования, которые не могут участвовать в добровольном страховании.

Формирование отчетности по ЕСВ

Военные части и органы обязали подавать таблицу 6 Формы № Д4

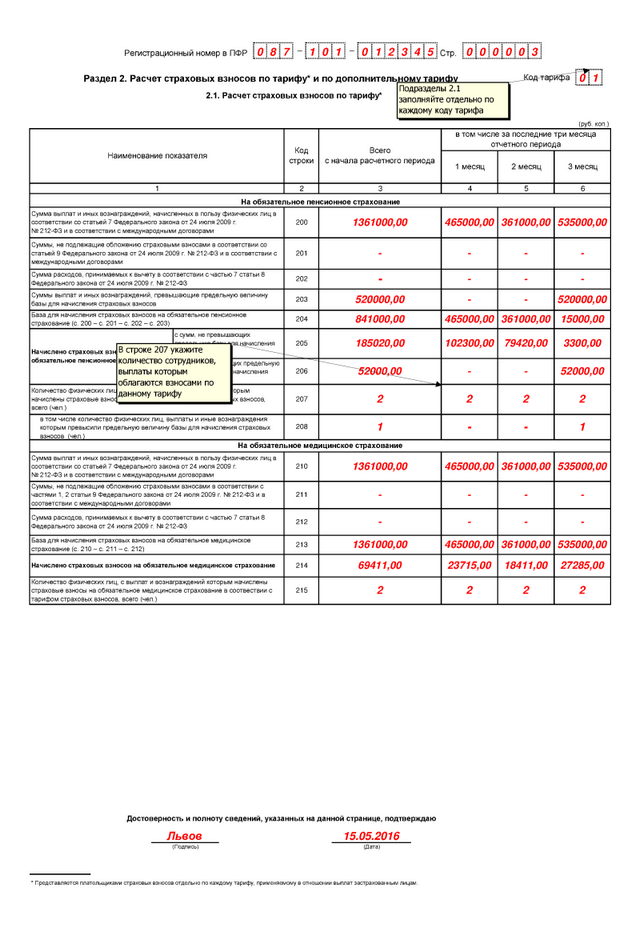

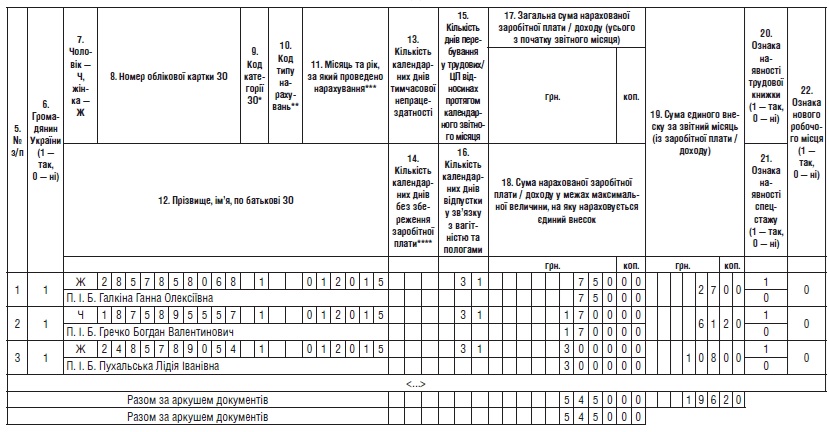

С 1 января 2015 года в абз. 2 п. 1 ч. 1 ст. 7 Закона о ЕСВ появилась норма относительно начисления ЕСВ на денежное обеспечение каждого застрахованного лица. Именно эти данные должны попадать в Реестр застрахованных лиц. Однако длительное время военные части и органы, выплачивающие денежное обеспечение военнослужащим (кроме военнослужащих срочной и альтернативной службы), лицам рядового и начальствующего состава подавали толькотаблицу 4 Формы № Д4, в р. I которой указывали общие суммы начисленного денежного обеспечения и начисленного на них ЕСВ. а в р. II — общие суммы начисленного пособия по беременности и родам.

Теперь же в п. 9 р. IV Порядка № 435 прописали, что воинские части и органы, которые начисляют и уплачивают ЕСВ за лиц из числа военнослужащих (кроме военнослужащих срочной и альтернативной службы), лиц рядового и начальствующего состава, формируют сведения о суммах начисленного им денежного обеспечения в отчетном месяце в таблице 6 Формы № Д4 в разрезе каждого застрахованного лица.

Правда, возникает сразу ряд вопросов, как заполнять в таблице 6 Формы № Д4 сведения о застрахованных лицах, которым начисляют денежное обеспечение, в частности:

Будем надеяться, что ГФС совместно с ПФУ объяснят, как заполнять как заполнять таблицу 6 Формы № Д4 (эти вопросы мы им адресовали).

Очередность формирования выплат в графе 17 таблицы 6 Формы № Д4

Ранее графу 17 «Сума нарахованої заробітної плати (доходу) у межах максимальної величини, на яку нараховується єдиний внесок» этой таблицы заполняли по каждому застрахованному лицу исключительно с учетом очередности выплат, предусмотренной предыдущими редакциями пп. 2 п. 3 р. IV Инструкции № 449 и п. 9 р. IV Порядка № 435: зарплата, сумма вознаграждения по гражданско-правовым договорам, сумма пособия по временной нетрудоспособности и по беременности и родам.

Однако новые редакции Инструкции № 449 и Порядка № 435 такого требования уже не содержат. В то же время при наличии нескольких строк по одному застрахованому лицу количество календарных дней пребывания в трудовых/гражданско-правовых отношениях в течение отчетного месяца указывают только в одной строке, а именно в той, в которой указаны данные о суммах заработной платы (при их наличии). Учитывая это, можно сделать вывод, что зарплату за отчетный месяц, как и ранее, нужно отражать в первой строке с указанием данных в реквизите 15 «Кількість календарних днів перебування у трудових/цивільно-правових відносинах протягом звітного місяця». а очередность отражения выплат в следующих строках не имеет значения.

Предоставление отчетности лицами, осуществляющими независимую профессиональную деятельность, которые являются одновременно предпринимателями

По поводу предоставления отчетности такими лицами, если они получают доход от независимой профессиональной деятельности и одновременно являются предпринимателями, постоянно возникали вопросы. В частности, относительно того, как они должны подавать отчетность по ЕСВ и в какие сроки. Теперь в п. 19 р. IV Порядка № 435 четко прописали, что они должны подавать отдельные отчеты в соответствии с видом деятельности и избранной системой налогообложения.

Получается, что лицо, осуществляющее независимую профессиональную деятельность и получающее от нее доход, являющееся одновременно предпринимателем, должно сформировать:

Исправление ошибок в отчетности по ЕСВ

Отчетность за периоды до 1 января 2016 года

Отчет за предыдущий отчетный период (периоды) до 2016 года, который не подавался, подают в орган доходов и сборов по форме, действовавшей с 01 мая 2015 года (абз.абз. 2–3 п. 3 р. V Порядка № 435). Данный отчет подают только раз за один отчетный период.

Правда, возникает вопрос: что имели в виду, уточняя в п. 6 р. ІІ Порядка № 435 один из обязательных реквизитов обновленной формы Отчета по ЕСВ, а именно — «класс профессионального риска производства (в случае представления Отчета за период до 1 января 2016 года)». Ведь получается, что за периоды до 1 января 2016 года отчетность по новым формам вообще не подается.

Доначисления (уменьшения) ЕСВ в связи с изменением класса профессионального риска производства

Сегодня такая ситуация может возникнуть только в связи с изменением класса профессионального риска производства за периоды до 1 января 2016 года. Поэтому в п. 5 р. VПорядка № 435 внесли коррективы и указали, что для увеличения (доначисления) ЕСВ в случае изменения класса профессионального риска производства применяют коды типа начислений, предусмотренные п. 9 р. IV данного Порядка. А в таблице 1 формы № Д4 теперь нет отдельных строк (ранее это были строки 6.2 и 7.2), в которых ранее отражали увеличение (доначисление) ЕСВ при изменении класса профессионального риска производства.

Что изменилось в новых формах отчетности

Таблицу 1 Формы № Д4 существенно сократили, она содержит теперь только 6 разделов (вместо 8-ми), и значительно меньше стало строк в каждом разделе. Также теперь не будет и приложения к таблице 1, относительно заполнения которого постоянно возникали вопросы по поводу заполнения сумм задолженности и уплаты страховых взносов и исправления ошибок за периоды до 01.11.2011 г.

В главах 1 и 2 таблицы 4 Формы № Д4 изъяли строки, связанные с удержанием ЕСВ, а вместо этого добавили строки для отражения дополнительной базы начисления ЕСВ и начисленного на нее ЕСВ. Приложение к этой таблице, в которой показывали исправления за периоды до 01.11.2011 г. тоже изъяли.

В таблице 6 Формы № Д4 теперь нет реквизита «Кількість заповнених рядків на аркуші». а сама форма фактически не изменилась.

В таблицах 1–3 Формы № 5 изъяли информацию о номерах и сроках действия договоров на добровольное участие в страховании, а также ставки в зависимости от избранного вида добровольного страхования. Ведь самозанятые лица (предприниматели и лица, осуществляющие независимую профессиональную деятельность) больше не имеют права на участие в добровольном социальном страховании.

В таблице 1 Формы № Д6 избранные виды социального страхования привели в соответствие с требованиями ч. 1 ст. 10 Закона о ЕСВ.

Также во всех формах отчетности вместо расписки о получении отчетов теперь добавлен новый блок, содержащий информацию о:

Новости публикуются на языке оригинала

В оновленні комп’ютерної програми «M.E.Doc» 10.01.129 випущені нові форми звіту з ЄСВ. Про це повідомлено на сайті «M.E.Doc».

Серед особливостей нових форм звітності з ЄСВ є такі:

1.Для подання нової форми Звіту в електронному вигляді платникам ЄСВ за відсутності діючого Договору про визнання електронних документів ( J/F1391004 ) із територіальним органом ДФС необхідно укласти такий Договір. Відповідні роз’яснення розміщені на веб-сайті ДФСУ за посиланням http://sfs.gov.ua/anonsi/13563.html .

2.Для страхувальників, які використовують працю найманих робітників, передбачено версії бланків для звітності з ЄСВ 1 із кодами форм J та F:

1 Раніше розділення за кодами форм для юридичних і фізичних осіб не було).

J — для юридичних осіб;

F — для фізичних осіб — підприємців й осіб, що провадять незалежну професійну діяльність.

3.Звіт за попередній звітний період (періоди) до 2016 року. який не подавався, подається до контролюючого органу за формою, що діяла з 01 травня 2015 року (бланки за кодами форм Е0400I. Е0500I. Е0600I. Е0700I ). Такий Звіт подається лише раз за один звітний період.

4.Також варто звернути увагу ФОПам й особам, які провадять незалежну професійну діяльність. що передбачено формування різних комплектів додатка 5 для таких страхувальників, а саме:

5.Із 01 червня 2016 року зазнав істотних змін механізм формування імені файлу електронних звітів ЄСВ. Звичне для всіх страхувальників розширення файлу .pfz змінено на .xml. Ім’я файлу звітності формується відповідно до Формату (стандарту) електронного документа звітності суб'єктів господарювання, тобто за правилами формування податкової звітності.