Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

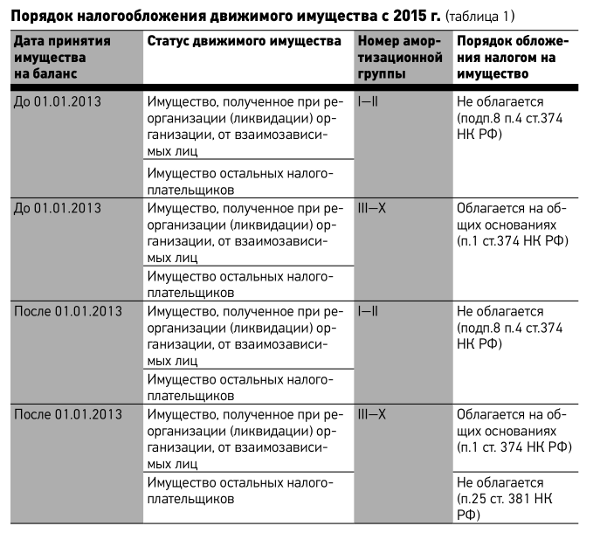

КАК РАССЧИТАТЬ НАЛОГ НА ИМУЩЕСТВО ИСХОДЯ ИЗ БАЛАНСОВОЙ СТОИМОСТИ?Какая ставка установлена по налогу на имущество

Налоговая ставка устанавливается законом субъекта РФ и не может превышать 2,2%. Субъекты РФ могут ее только снижать п. 1 ст. 380 НК РФ .

Узнать ставку налога на имущество, установленную в вашем регионе, можно с помощью сервиса "Справочная информация о ставках и льготах по имущественным налогам", размещенного на сайте ФНС (http://www.nalog.ru/rn77/service/tax/ ).

Как определить налоговую базу по налогу на имущество

Если основные средства облагаются налогом на имущество исходя из балансовой стоимости, налоговой базой является их остаточная стоимость. Она определяется по данным бухучета и равна первоначальной стоимости ОС (дебетовое сальдо счетов 01 "Основные средства", 03 "Доходные вложения в материальные ценности") за вычетом начисленной амортизации (кредитовое сальдо счета 02 "Амортизация основных средств") п. 3 ст. 375 НК РФ, Письмо Минфина от 26.10.2016 N 07-01-09/62334 .

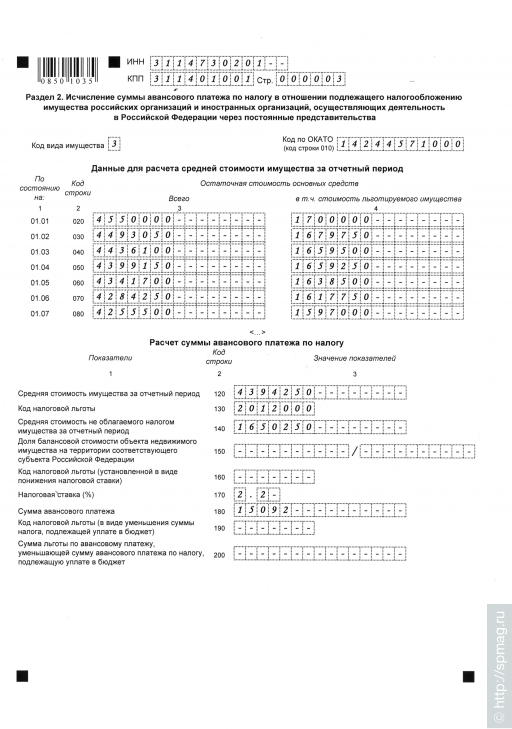

Как рассчитать среднюю стоимость имущества и авансовый платеж по налогу на имущество

Авансовые платежи по налогу на имущество по итогам I квартала, полугодия и 9 месяцев года придется платить, если в законе вашего субъекта РФ одновременно:

- установлены отчетные периоды по налогу на имущество п. п. 2. 3 ст. 379 НК РФ ;

- не установлено освобождение от уплаты авансовых платежей для налогоплательщиков, в число которых входит и ваша организация п. 6 ст. 382 НК РФ .

Для расчета авансового платежа:

1) определите среднюю стоимость имущества по формуле п. п. 1. 4 ст. 376 НК РФ :

2) исчислите сумму авансового платежа по формуле п. 4 ст. 382 НК РФ :

Как рассчитать среднегодовую стоимость имущества и налог на имущество

Для расчета суммы налога на имущество за год:

1) определите среднегодовую стоимость имущества по формуле п. п. 1. 3 ст. 375. п. п. 1. 4 ст. 376 НК РФ :

2) исчислите годовую сумму налога по формуле п. 1 ст. 382 НК РФ :

Если вы не должны платить авансовые платежи по налогу, то в бюджет надо уплатить всю годовую сумму налога.

Если в течение года вы платили авансовые платежи, то по итогам года в бюджет надо уплатить налог в сумме, рассчитанной по формуле п. 2 ст. 382 НК РФ :

Пример. Расчет средней и среднегодовой стоимости имущества, авансовых платежей и налога на имущество за год

Остаточная стоимость ОС:

- на 01.01.2015 - 1 500 000 руб.;

- на 01.02.2015 - 1 450 000 руб.;

- на 01.03.2015 - 1 400 000 руб.;

- на 01.04.2015 - 1 350 000 руб.;

- на 01.05.2015 - 1 300 000 руб.;

- на 01.06.2015 - 1 250 000 руб.;

- на 01.07.2015 - 1 200 000 руб.;

- на 01.08.2015 - 1 150 000 руб.;

- на 01.09.2015 - 1 100 000 руб.;

- на 01.10.2015 - 1 050 000 руб.;

- на 01.11.2015 - 1 000 000 руб.;

- на 01.12.2015 - 950 000 руб.;

- на 31.12.2015 - 900 000 руб.

Ставка налога на имущество в субъекте РФ составляет 2,2%.

1. Расчет авансового платежа за I квартал.

Средняя стоимость имущества - 1 425 000 руб. ((1 500 000 руб. + 1 450 000 руб. + 1 400 000 руб. + 1 350 000 руб.) / 4).

Авансовый платеж за I квартал - 7838 руб. (1 425 000 руб. x 2,2% / 4).

2. Расчет авансового платежа за полугодие.

Средняя стоимость имущества - 1 350 000 руб. ((1 500 000 руб. + 1 450 000 руб. + 1 400 000 руб. + 1 350 000 руб. + 1 300 000 руб. + 1 250 000 руб. + 1 200 000 руб.) / 7).

Авансовый платеж за полугодие - 7425 руб. (1 350 000 руб. x 2,2% / 4).

3. Расчет авансового платежа за 9 месяцев.

Средняя стоимость имущества - 1 275 000 руб. ((1 500 000 руб. + 1 450 000 руб. + 1 400 000 руб. + 1 350 000 руб. + 1 300 000 руб. + 1 250 000 руб. + 1 200 000 руб. + 1 150 000 руб. + 1 100 000 руб. + 1 050 000 руб.) / 10).

Авансовый платеж за 9 месяцев - 7013 руб. (1 275 000 руб. x 2,2% / 4).

4. Расчет налога на имущество за год.

Среднегодовая стоимость имущества - 1 200 000 руб. ((1 500 000 руб. + 1 450 000 руб. + 1 400 000 руб. + 1 350 000 руб. + 1 300 000 руб. + 1 250 000 руб. + 1 200 000 руб. + 1 150 000 руб. + 1 100 000 руб. + 1 050 000 руб. + 1 000 000 руб. + 950 000 руб. + 900 000 руб.) / 13).

Налог на имущество за год - 26 400 руб. (1 200 000 руб. x 2,2%).

Налог, подлежащий уплате за год, - 4124 руб. (26 400 руб. - 7838 руб. - 7425 руб. - 7013 руб.).

Как уплачивать авансовые платежи и налог на имущество? >>>

- расчет по авансовому платежу по налогу на имущество? >>>

- декларацию по налогу на имущество? >>>

Как при наличии обособленного подразделения платить налог на имущество и сдавать по нему отчетность? >>>

Как рассчитать налог на имущество, если ОС приобретено или выбыло в течение года? >>>

Что нужно учесть при заполнении платежного поручения на перечисление налога на имущество в бюджет? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-12-15 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

По итогам первого полугодия 2015 г. организации, которые являются плательщиками налога на имущество, должны представить в налоговый орган расчет авансового платежа по данному налогу до 30 июля 2015 г. Такая обязанность возникает в том случае, если власти субъекта РФ, в котором зарегистрирована компания или расположена принадлежащая ей недвижимость, не воспользовались своим правом не устанавливать отчетные периоды по налогу (п. 1 ст. 14, п. 1 ст. 372, п. п. 2 и 3 ст. 379, п. 2 ст. 386 НК). Форма расчета по авансовым платежам по налогу на имущество, равно как и Порядок его заполнения, утверждены Приказом ФНС России от 24 ноября 2011 г. N ММВ-7-11/895 (далее - Порядок).

Адресат для отчетности

В первую очередь разберемся, куда налогоплательщик должен сдавать расчет по авансовым платежам по налогу на имущество (далее - расчет).

В соответствии с п. 1 ст. 386 Налогового кодекса (далее - Кодекс) по итогам отчетных периодов расчет представляется:

- по местонахождению организации;

- по местонахождению каждого ее обособленного подразделения, имеющего отдельный баланс;

- по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога);

- по месту нахождения имущества, входящего в состав Единой системы газоснабжения;

- по месту постановки на учет крупнейшего налогоплательщика.

При отсутствии имущества, признаваемого объектом налогообложения в соответствии со ст. 374 Кодекса организация не признается налогоплательщиком. Соответственно, у нее не возникает обязанности по представлению в налоговый орган деклараций или расчетов по налогу на имущество (ст. 373 НК). На это указано в Письме Минфина России от 17 апреля 2012 г. N 03-02-08/41.

В то же время необходимо учитывать, что пока основные средства "висят" на балансе компании, в отношении данных объектов она является плательщиком налога на имущество. И даже если их остаточная стоимость будет равна нулю, вне зависимости от того, что налог уплачивать не нужно (он равен нулю), расчет по налогу на имущество все равно придется представить (см. напр. Письмо ФНС России 8 февраля 2010 г. N 3-3-05/128). Иными словами, вплоть до выбытия объекта ОС с бухучета "отчетные" обязанности за организацией сохраняются.

Напомним, что согласно п. 29 ПБУ 6/01 (утв. Приказом Минфина России от 30 марта 2001 г. N 26н) выбытие объекта основных средств имеет место в следующих случаях:

- при продаже ОС;

- в случае прекращения использования объекта вследствие морального или физического износа;

- при ликвидации ОС при аварии, стихийном бедствии и иной чрезвычайной ситуации;

- при передаче в виде вклада в уставный (складочный) капитал другой организации, паевой фонд;

- при передаче по договору мены, дарения;

- при внесении в счет вклада по договору о совместной деятельности;

- в случае выявления недостачи или порчи активов при их инвентаризации;

- при частичной ликвидации ОС при выполнении работ по реконструкции и др.

В то же время на практике возможна ситуация, когда посреди года у организации выбывают с учета все объекты обложения налогом на имущество. В Письме от 30 июля 2013 г. N БС-4-11/13835 представители ФНС России выразили мнение, что при таком раскладе в отношении выбывающего имущества в течение календарного года компания вправе представить в налоговый орган не расчет, а декларацию по налогу на имущество и уплатить сумму налога. Проще говоря, организация в этом случае может отчитаться по налогу на имущество за год досрочно, тем самым избавляя себя от представления лишних расчетов. Единственное, что при этом стоит иметь в виду, - если до конца этого года у компании все же появятся объекты обложения налогом на имущество, то в инспекцию придется представить "уточненку" и доплатить соответствующую сумму налога.

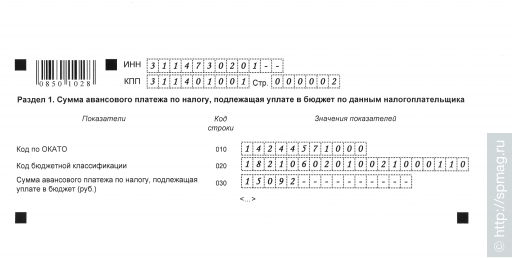

Расчет состоит из титульного листа, разд. 1 "Сумма авансового платежа по налогу, подлежащая уплате в бюджет, по данным налогоплательщика", разд. 2 "Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства", разд. 3 "Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость".

В соответствии с п. 1 ст. 375 Кодекса база по налогу на имущество определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. Однако "иное" предусмотрено п. 2 данной нормы. Здесь сказано, что база в отношении отдельных объектов недвижимости определяется как их кадастровая стоимость по состоянию на 1 января года налогового периода в соответствии со ст. 378.2 Кодекса. Собственно говоря, именно этим обусловлено наличие в расчете разд. 2 и разд. 3. В первом из них налог рассчитывается исходя из балансовой стоимости объектов, а второй - исходя из кадастровой.

"Балансовый" расчет - раздел 2

Налоговой базой за отчетный период является средняя стоимость имущества, признаваемого объектом налогообложения. Формула определения данного показателя за отчетный период приведена в абз. 1 п. 4 ст. 376 Кодекса. В соответствии с указанной нормой данный показатель рассчитывается как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу. Обратите внимание, в данном разделе мы не принимаем во внимание остаточную стоимость недвижимости, в отношении которой налог исчисляется исходя из ее кадастровой стоимости.

Применительно к расчету за полугодие 2015 г. мы имеем следующую формулу: нам нужно сложить остаточную стоимость ОС, определенную на 1 января, 1 февраля, 1 марта, 1 апреля, 1 мая, 1 июня и 1 июля и разделить полученный результат на 7 (6 месяцев в отчетном периоде плюс 1).

Непосредственно сумма авансового платежа за полугодие исчисляется как 1/4 произведения средней стоимости имущества и соответствующей налоговой ставки (п. 4 ст. 382 НК).

Обратите внимание! При наличии у организации двух и более льгот по налогу (за исключением налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет, и налоговой льготы, установленной в виде понижения налоговой ставки) заполняется необходимое количество разд. 2 расчета.

Рассчитанная средняя стоимость имущества за полугодие 2015 г. (частное от деления на 7 суммы значений по графе 3 строк с кодами 020 - 080) указывается по строке 120. А по строке 140 из нее выделяется средняя стоимость льготируемого имущества (частное от деления на 7 суммы значений по графе 4 строк с кодами 020 - 080).

В строке 150 указывается доля балансовой стоимости объекта недвижимого имущества, приходящаяся на территорию соответствующего субъекта Российской Федерации. Данная строка заполняется в отношении активов, расположенных на территориях разных регионов либо на территории субъекта РФ и в территориальном море Российской Федерации, то есть когда в разд. 2 проставлен код вида имущества "2".

Сумма авансового платежа за полугодие отражается по строке 180. В том случае, если разд. 2 заполняется в отношении имущества с кодом "2", применяется следующая формула:

1/4 x (стр. 120 - стр. 140) x стр. 150 x стр. 170. 100.

В иных случаях (код вида имущества "1", "3" или "5") авансовый платеж рассчитывается так:

1/4 x (стр. 120 - стр. 140) x стр. 170. 100.

Также необходимо отметить, что с 1 января 2015 г. объектом налогообложения не признаются основные средства, включенные в первую - вторую амортизационные группы, то есть "движимость", срок полезного использования которой не превышает трех лет. При этом Минфин России в Письме от 15 мая 2015 г. N 03-05-05-01/27973 подтвердил, что названные объекты не облагаются налогом на имущество вне зависимости от даты постановки их на учет в качестве основных средств и передачи (включая приобретение) между лицами, признаваемыми (не признаваемыми) взаимозависимыми в соответствии с п. 2 ст. 105.1 Кодекса.

С одной стороны, это означает, что организация, у которой на балансе "висят" только объекты ОС, относящиеся к первой и (или) второй амортизационным группам, представлять в налоговый орган расчет по налогу на имущество не должна. Ведь такая обязанность установлена только для организаций, у которых имеется объект налогообложения (ст. 374 НК). Соответственно, логично было бы предположить, что указанные ОС не должны отражаться в расчете и в случае, когда у компании есть иные налогооблагаемые объекты.

Однако, если следовать Порядку заполнения расчета, это, увы, не так. Дело в том, что согласно пп. 12 п. 5.3 Порядка по строке с кодом 210 отражается остаточная стоимость всех основных средств по состоянию на 1 июля (в случае заполнения расчета за полугодие) налогового периода, за исключением остаточной стоимости имущества на соответствующие даты, не подлежащего налогообложению по пп. 1 - 7 п. 4 ст. 374 Кодекса. В то же время объекты ОС первой - второй амортизационных групп не являются объектом налогообложения на основании пп. 8 п. 4 ст. 374 Кодекса, который здесь не упомянут. Вот и выходит, что их следует "посчитать".

Отдельно стоит остановиться на порядке налогообложения движимого имущества, входящего в состав иных амортизационных групп. С начала текущего года в общем случае в отношении данных объектов применяется льгота в виде освобождения от налогообложения, которая предусмотрена п. 25 ст. 381 Кодекса. По строке с кодом 130 соответствующего разд. 2 расчета, заполняемого в отношении указанного имущества, должен быть указан присвоенный данной налоговой льготе код 2010257 (см. Письмо ФНС России от 17 декабря 2014 г. N БС-4-11/26159@).

Однако необходимо иметь в виду, что данная льгота применяется не ко всей "движимости". Во-первых, она распространяется только на объекты, учтенные в качестве ОС после 1 января 2013 г. А во-вторых, этой льготой нельзя воспользоваться в случае, если "движимость" принята на учет в результате реорганизации или ликвидации юрлиц, либо получена по сделке, заключенной с взаимозависимым лицом (см. Письма Минфина России от 13 мая 2015 г. N 03-05-05-01/27311, от 2 апреля 2015 г. N 03-05-05-01/18313, от 2 апреля 2015 г. N 03-05-05-01/18416, от 2 апреля 2015 г. N 03-05-05-01/18402 и т.д.).

Обратите внимание! Если в отношении объектов ОС применялась льгота по п. 25 ст. 381 Кодекса, то действие указанной налоговой льготы сохранится и в случае, когда указанная "движимость" будет восстановлена (реконструирована, модернизирована) с привлечением материалов, приобретенных у взаимозависимого лица (см. напр. Письмо Минфина России от 5 марта 2015 г. N 03-05-04-01/11797).

Сразу отметим, что вне зависимости от того, имеются ли у организации объекты недвижимости, в отношении которых налог уплачивается исходя из их кадастровой стоимости, разд. 3 включается в состав расчета в любом случае. При отсутствии "кадастровых" объектов в данном разделе проставляются прочерки.

При наличии "кадастровых" объектов налогообложения необходимо принимать во внимание следующие правила.

Раздел 3 заполняется отдельно на каждый "кадастровый" объект недвижимости.

В общем случае "кадастровый" налог рассчитывается как произведение налоговой базы (кадастровой стоимости, определенной на 1 января 2015 г.) на налоговую ставку. Соответственно, авансовый платеж равен 1/4 от указанной суммы (ст. 382 НК).

В случае если "кадастровый" объект недвижимости принадлежал компании не целый налоговый период, то налог исчисляется с применением понижающего коэффициента. В соответствии с п. 5 ст. 382 Кодекса таковой определяется как отношение количества полных месяцев, в течение которых данные объекты недвижимого имущества находились в собственности налогоплательщика, к количеству месяцев в налоговом (отчетном) периоде. И представители ФНС России в Письме от 23 марта 2015 г. N БС-4-11/4606@ разъяснили, что в данном случае полным месяцем считается любое количество дней в месяце, в котором возникло право собственности на объект.

Жилые дома и помещения, не учтенные в качестве ОС, облагаются "кадастровым" налогом на имущество только в случае, если законом субъектов РФ установлены особенности определения налоговой базы исходя из кадастровой стоимости. И если таковые не определены, то налог на имущество платить не придется ввиду отсутствия объекта налогообложения (см. Письмо Минфина России от 8 апреля 2015 г. N 03-05-05-01/19690).

В общем случае изменение кадастровой стоимости в течение года обратной силы не имеет. То есть ее новое значение следует применять только при расчете налога в следующем налоговом периоде. Однако из данного правила есть ряд исключений. Так, пересчитать налог за текущий год нужно в случае, если изменение кадастровой стоимости связано с устранением технической ошибки, ранее допущенной Росреестром. Кроме того, изменение кадастровой стоимости, которое осуществляется по решению суда или комиссии по рассмотрению споров о результатах определения кадастровой стоимости, учитывается при расчете налога с начала года, в котором подано заявление о ее пересмотре, но не ранее даты внесения в государственный кадастр недвижимости сведений об оспоренной кадастровой стоимости (абз. 3 п. 15 ст. 378.2 НК).

От "кадастровой" к "балансовой" базе

На практике стали встречаться ситуации, когда в конечном счете оказывалось, что тот или иной объект недвижимости, принадлежащий компании, включен в региональный перечень недвижимого имущества, в отношении которого налог исчисляется исходя из кадастровой стоимости, неправомерно. Например, региональные власти по ошибке приняли производственный объект за торговый центр. В такой ситуации, по мнению ФНС России, озвученному в Письме от 28 апреля 2015 г. N БС-4-11/7315, объект из перечня должен быть исключен, а расчет налога за соответствующий период производится по среднегодовой стоимости.

Как бы там ни было, в случае, если налог на имущество исчислялся и исходя из балансовой стоимости, и исходя из кадастровой стоимости недвижимости, результат воедино сводится в разд. 1 расчета. В строке 030 разд. 1 расчета за полугодие 2015 г. надо указать общую сумму авансового платежа к уплате, сложив "кадастровые" и "балансовые" авансовые платежи.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

По общему правилу представление налоговых расчетов по авансовым платежам по налогу на имущество организаций производится не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (п. 2 ст. 386 НК). В то же время расчет авансовых платежей по этому налогу надо сдавать, только если законом соответствующего субъекта установлены отчетные периоды по налогу на имущество (п. п. 2, 3 ст. 379, п. п. 1 и 2 ст. 386 НК). В этом случае с учетом того обстоятельства, что 30 июля 2016 г. выпадает на выходной день (суббота), крайним сроком для представления расчета по авансовым платежам за первое полугодие 2016 г. является 1 августа 2016 г.

Форма и адресат представления расчета

Форма расчета по авансовому платежу по налогу на имущество, его электронный Формат и Порядок заполнения утверждены Приказом ФНС от 24 ноября 2011 г. N ММВ-7-11/895.

В соответствии с п. 1 ст. 386 Налогового кодекса (далее - Кодекс) расчет заполняется отдельно и представляется в инспекцию:

- по месту нахождения организации;

- по "прописке" каждого обособленного подразделения компании, имеющего отдельный баланс;

- по местонахождению каждого объекта недвижимости, в отношении которого налог исчисляется исходя из его кадастровой стоимости;

- по месту нахождения имущества, входящего в состав Единой системы газоснабжения.

Организации, у которых средняя численность работников за 2015 г. превысила 100 человек, обязаны сдавать расчет исключительно в электронной форме. У остальных компаний есть право выбора способа представления отчетности - или по электронному формату, или на бумажном носителе. На сроке представления расчета это никак не отражается.

Расчет состоит из титульного листа и трех разделов:

- разд. 1 "Сумма авансового платежа по налогу, подлежащая уплате в бюджет, по данным налогоплательщика";

- разд. 2 "Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства";

- разд. 3 "Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость".

Заполнять расчет следует с конца - сначала разд. 3, затем разд. 2. Указанные в данных разделах сведения "сводятся" в разд. 1. Ну а "титульник" можно заполнить как в самом начале, так и по окончании заполнения расчета - это не принципиально. Главное, укажите в нем код налогового периода - "17" (Приложение N 1 к Письму ФНС от 25 марта 2016 г. N БС-4-11/5197@ ).

Обратите внимание! Вне зависимости от того, есть ли у организации объекты налогообложения, которые подлежат отражению в разд. 2 или 3, сдать в инспекцию нужно все листы расчета. Иное, то есть исключение из расчета пустых листов, Порядком не предусмотрено.

Раздел 3. "Кадастровые" правила и исключения

Данный раздел заполняют организации, которые являются счастливыми обладателями объектов недвижимости, в отношении которых налог уплачивается исходя из их кадастровой стоимости. Причем в данном случае не имеет значения применяемый компанией режим налогообложения - от уплаты "кадастрового" налога не освобождены ни "упрощенцы", ни "вмененщики".

Раздел 3 расчета заполняется отдельно по каждому объекту недвижимости, налог по которому исчисляется из кадастровой стоимости. То есть нужно заполнить столько разд. 3, сколько у организации есть "кадастровых" объектов.

Напомним, что особенности определения базы по налогу на имущество исходя из кадастровой стоимости объекта, исчисления и уплаты "кадастрового" налога установлены ст. 378.2 Кодекса. Данной нормой определено, что под "кадастровое" налогообложение могут подпасть следующие объекты недвижимости:

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение которых, в соответствии с кадастровыми паспортами объектов недвижимости или документами техучета (инвентаризации) объектов недвижимости, предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

- недвижимость иностранных организаций, которые не осуществляют деятельность в России через постоянное представительство, либо объектов, не относящихся к деятельности иностранной компании в РФ через постоянное представительство;

- жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов ОС в порядке, установленном для ведения бухучета.

В то же время наличие у компании названных объектов само по себе не говорит о том, что в отношении их нужно платить налог именно исходя из кадастровой стоимости. Как минимум предварительно следует убедиться, что в соответствующем субъекте РФ принят региональный закон, устанавливающий особенности определения налоговой базы в отношении отдельных объектов недвижимости. Если таковой имеет место, то для "кадастрового" налогообложения также необходимо одновременное выполнение следующих условий:

- объект принадлежит организации на праве собственности или на праве хозяйственного ведения;

- данная недвижимость включена в специальный перечень объектов, по которым налоговая база определяется как кадастровая стоимость. Этот перечень должен быть определен уполномоченным органом субъекта РФ, в котором расположена недвижимость, и опубликован не позднее 1 января 2016 г. (на официальном сайте субъекта РФ или его уполномоченного органа);

- на 1 января 2016 г. определена кадастровая стоимость объекта или здания, в котором находится принадлежащее организации помещение.

В том случае, если у компании есть такие объекты недвижимости, в отношении их авансовые платежи уплачиваются следующим образом.

Берем кадастровую стоимость объекта на 1 января 2016 г. делим ее на 4 и умножаем на установленную региональным законом налоговую ставку.

Однако эта простая формула применяется лишь в случае, если компания владела "кадастровой" недвижимостью целый год, то есть полный налоговый период. В противном случае расчет несколько видоизменяется. Сумма авансового платежа за отчетный период, в котором возникло или прекратилось право собственности на такой объект, учитывается с учетом полных месяцев, в течение которых объект был в собственности организации. То есть исчисление авансового платежа производим с учетом спецкоэффициента, который представляет собой отношение количества полных месяцев, в течение которых объект находился в собственности, к количеству месяцев в налоговом (отчетном) периоде.

Это важно! Под полным понимается месяц, если право собственности на недвижимость зарегистрировано до 15-го числа месяца, то есть если регистрация состоялась уже после указанной даты, то этот месяц мы в расчет не включаем.

Аналогично поступаем в случае, если речь идет о прекращении прав собственности. Если регистрация данного факта произошла до 15-го числа месяца, то этот месяц из расчета "отбрасываем", а если после - учитываем как полный месяц.

Разобраться здесь на самом деле несложно. В том случае, если объект был в вашей собственности более половины месяца, - принимаем его за полный месяц. Ежели вы владели им менее половины месяца, то налог за этот месяц не уплачиваем.

Обратите внимание! При отсутствии у покупателя-балансодержателя права собственности на объект недвижимого имущества, включенный в соответствующий "кадастровый" перечень в рамках ст. 378.2 Кодекса, налогоплательщиком признается продавец - собственник объекта недвижимого имущества. На это указал Минфин в Письме от 2 февраля 2016 г. N 03-05-04-01/4770 .

Пример 1. За ООО "АКТИВ" зарегистрировало право собственности на здание 10 марта 2016 г. Эта недвижимость включена в перечень объектов, налоговая база в отношении которых определяется исходя из их кадастровой стоимости. Кадастровая стоимость здания на 1 января 2016 г. определена в размере 4 000 000 руб. Налоговая ставка - 1,4%.

Рассчитаем авансовые платежи по налогу за I и II квартал 2016 г.

Поскольку право собственности на объект возникло до 15-го марта, то этот месяц для целей исчисления авансового платежа является полным.

Соответственно, за I квартал 2016 г. в отношении приобретенного здания база рассчитывается с учетом спецкоэффициента 1/3.

Соответственно, за первый отчетный период 2016 г. в отношении данного объекта недвижимости авансовый платеж составит 4667 руб. (4 000 000 руб. 4 x 1,4% x 1 мес. / 3 мес.).

Во втором квартале 2016 г. ООО "АКТИВ" владело на праве собственности зданием полный отчетный период. Соответственно, авансовый платеж будет равен 14 000 руб. (4 000 000 руб. 4 x 1,4%).

Необходимо отметить, что в общем случае перечень "кадастровых" объектов недвижимости определяется единоразово - на начало налогового периода. И все иные изменения в нем учитываются для целей налогообложения только с начала следующего года. В то же время не исключено, что при его формировании чиновники допустили ошибку, к примеру, включили в перечень производственный объект, который в силу положений Кодекса не может облагаться "кадастровым" налогом. Такой объект должен быть исключен из перечня и, соответственно, налоговая база в отношении его определяется исходя из его балансовой стоимости с начала года. Но самое главное, если в такую ситуацию попадает спецрежимник, который освобожден от уплаты "балансового" налога на имущество, то он вообще не должен платить налог. Соответственно, в случае если в отношении данного объекта уже был уплачен авансовый платеж за I квартал 2016 г. то его можно вернуть.

В состав расчета за полугодие 2016 г. может входить несколько разд. 2. Отдельно заполняется данный раздел в отношении:

- имущества, подлежащего налогообложению по местонахождению организации и по соответствующим кодам ОКТМО;

- имущества каждого "обособленца", имеющего отдельный баланс;

- недвижимости, которая находится вне места нахождения компании и ее "обособленцев", имеющих отдельный баланс;

- в отношении имущества, облагаемого по разным налоговым ставкам;

- по льготируемому имуществу по конкретной ставке.

Также отдельно заполнить раздел нужно в отношении каждого объекта недвижимости, имеющего место фактического нахождения на территориях разных субъектов РФ.

Поскольку имеет место такое разнообразие объектов, то в разд. 2 в первую очередь необходимо "закодировать" вид имущества, в отношении которого он заполняется. Соответствующие коды берутся в Приложении N 5 к Порядку.

По строке 010 указывается код ОКТМО, по которому уплачивается аванс. При заполнении расчета за полугодие далее заполняются строки 020 - 080, где приводится остаточная стоимость имущества по данным бухгалтерского учета по состоянию на 1 января 2016 г. 1 февраля 2016 г. 1 июля 2016 г.

По строке 120 указывается средняя стоимость имущества за отчетный период. При представлении расчета за полугодие она отражается как частное от деления на 7 суммы значений по графе 3 строк с кодами 020 - 080.

По строке 140 показываем среднюю стоимость не облагаемого налогом имущества за полугодие.

Налоговая ставка - в строке 170. А в строке 180 - сумма авансового платежа по разделу.

Строки 190 и 200 заполняем, только если законом субъекта РФ для отдельной категории налогоплательщиков предусмотрены налоговые льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет.

Обратите внимание! В строке 210 нужно указать остаточную стоимость всех (!) ОС организации, кроме земельных участков, в том числе включенных в первую - вторую амортизационную группу, облагаемых "кадастровым" налогом, а также имущества, числящегося на балансе "обособленца". В расчете за полугодие данный показатель указывается по состоянию на 1 июля 2016 г.

Пример 2. Предположим, что нам нужно заполнить расчет по налогу на имущество за полугодие 2016 г. на основании следующих данных для расчета средней стоимости имущества за полугодие 2016 г.:

Остаточная стоимость основных средств в руб.

По состоянию на

ОС, признаваемые объектом налогообложения

По состоянию на 1 июля 2016 г. остаточная стоимость ОС, в отношении которых применяется льгота в виде освобождения от налогообложения, составляет 300 000 руб.

Налоговая ставка, установленная субъектом РФ для юрлиц, равна 2,0%.

Средняя стоимость имущества, признаваемого объектом налогообложения за полугодие 2016 г. составляет 1 190 000 руб. ((1 220 000 руб. + 1 210 000 руб. + 1 200 000 руб. + 1 190 000 руб. + 1 180 000 руб. + 1 170 000 руб. + 1 160 000 руб.). 7).

В аналогичном порядке рассчитываем среднюю стоимость льготируемого (освобожденного от налогообложения) имущества. Она будет равна 300 000 руб.

Поскольку налоговая ставка равна 2%, то сумма авансового платежа (стр. 180) за полугодие 2016 г. по этому разделу будет равна 17 800 руб. ((1 190 000 руб. - 300 000 руб.) x 2%).

Раздел 1. "Сводные данные"

Данный раздел сводный. Он состоит из семи одинаковых блоков строк 010 - 030. По строке 010 указывается код ОКТМО, по строке 020 - КБК, по строке 030 - сумма авансового платежа к уплате.

Значение строки с кодом 030 определяется путем суммирования разностей значений строк с кодами 180 и 200 всех разд. 2 расчета с соответствующими кодами по ОКТМО и разностей значений строк с кодами 090 и 110 всех разд. 3 расчета с соответствующими кодами по ОКТМО. То есть если, к примеру, вы заполняете по одному ОКТМО и "балансовый", и "кадастровый" раздел расчета, то в разд. 1 нужно указать по этому ОКТМО общую сумму исчисленного авансового платежа.

В завершение отметим, что для проверки корректности заполнения расчета по авансовым платежам по налогу на имущество можно воспользоваться Контрольными соотношениями, которые приведены в Письме ФНС от 27 октября 2015 г. N БС-4-11/18786 .

Теги: Налог на имущество организаций