Категория: Бланки/Образцы

В отношении вычетов на покупку жилья 2015–2016 годы изменений не принесли. Поэтому по налоговому вычету при покупке квартиры в 2016 году действуют те же правила, которые вступили в силу с 01.01.2014 (закон «Об изменении ст. 220 НК РФ» от 23.07.2013 № 212-ФЗ). Исключение составит ситуация, когда первое обращение в ИФНС в 2016 году относится к праву на вычет, возникшему до 2014 года. В этом случае при определении суммы вычета и порядка его применения руководствоваться придется старыми правилами (п. 2 ст. 2 закона № 212-ФЗ). Срок давности по такому обращению не установлен, но возврат причитающейся по вычету суммы налога возможен не более чем за 3 года (срок давности), предшествующих году обращения.

Общие черты порядка налогового вычета при покупке квартиры до и после изменений 2014 года:

Моменты, в которых произошли изменения:

Ограничение прямых расходов на жилье

Относится только к 1 объекту. Если сумма выбрана не полностью, остаток использовать уже нельзя. При совместной или долевой собственности вычет надо делить на собственников пропорционально их договоренности между собой или доле (письмо Минфина РФ от 26.05.2014 № 03-04-05/24920)

Установлено на 1 человека. Можно использовать по нескольким объектам до полной выборки суммы ограничения. При совместной или долевой собственности допустимо перераспределение расходов между собственниками (письмо Минфина РФ от 11.06.2014 № 03-04-05/28204)

Сумма и условия применения вычета по процентам

Не ограничена, но вычет может быть применен только к тому же объекту, по которому в вычете учитывают прямые расходы

Ограничена величиной 3 000 000 руб. вычет можно использовать только по 1-му объекту, но если по первому объекту, к которому применен вычет по прямым расходам, он не был использован, то его можно применить при покупке 2-го объекта (письмо ФНС РФ от 21.05.2015 № БС-4-11/8666)

Вычет положен только собственнику. На практике допускалось предоставление вычета родителям, покупающим жилье для своих детей, не достигших 18 лет (постановление КС РФ от 01.03.2012 № 6-П)

Закреплено право на вычет для родителей по жилью, приобретаемому для детей или подопечных, не достигших 18 лет

Вычет по месту работы

Какие правила надо соблюсти в 2016 году, чтобы получить вычет?Для права, возникшего с 2014 года и позднее, основные положения вычета по жилью применяют с учетом новых правил:

Выбор года обращения за вычетом должен быть обусловлен не только наличием дохода, по которому будет возвращаться налог, но и сбором полного комплекта документов по расходам. Чтобы включить в них, например, расходы на отделку, понадобится время. Но, возможно, есть смысл подождать с вычетом, т. к. корректировку суммы прямых расходов в сторону увеличения по конкретному объекту можно сделать только в 3 случаях:

Пенсионерам вычет может быть предоставлен за годы, предшествующие появлению права на него, но не больше чем за 3 года. Т. е. при возникновении права на вычет в 2016 году они могут получить его за 2013, 2014 и 2015 годы (письмо Минфина России от 01.07.2016 № 03-04-05/38736).

Как рассчитать сумму вычета за квартиру?Сумму вычета в отношении объекта, к которому намереваются его применить, определяют, суммируя по документам все расходы, относящиеся к этому объекту. Затем в зависимости от конкретной ситуации проводят сравнение с пределами вычетов.

Если объект приобретен 1 собственником без ипотеки, то возможными вариантами сравнения будут:

Если в расходы этого собственника добавляются проценты по ипотеке, то проводят 2-е сравнение:

Аналогично поступят собственники долевой или общей собственности. Только сравнение этих пределов они будут делать со своим вкладом в расходы по приобретению имущества. При этом они могут использовать вычет как в размере своих фактических вкладов, так и с перераспределением его по договоренности между ними. В последнем случае от них потребуется заявление в ИФНС о перераспределении вычета. Такое перераспределение в случае невозможности одновременного использования всеми ими вычетов по этому объекту полностью даст одному (или нескольким) из них возможность использования его суммы в полном объеме. Другие собственники воспользуются вычетом лишь частично или полностью перенесут его на другие объекты.

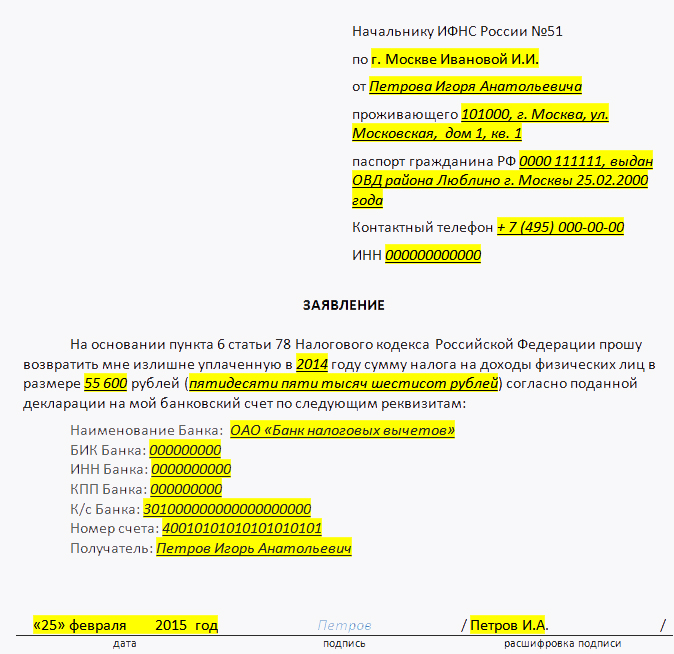

Какие документы нужно оформить для подтверждения вычета?Документы, подтверждающие право на вычет, должны отвечать следующим требованиям:

Квартира может быть куплена 2 способами:

При покупке через долевое участие квартира может быть недостроенной и (или) не иметь отделки. Отделка также может отсутствовать при покупке готовой квартиры на первичном рынке. Оба этих обстоятельства должны быть обозначены в договоре.

Факт владения квартирой при первом способе может подтвердить свидетельство о праве собственности или выписка из ЕГРП, а при втором достаточно будет акта приема-передачи объекта по договору долевого участия.

В зависимости от конкретной ситуации для подтверждения права на вычет могут понадобиться документы из следующего списка:

Если собственников несколько или квартиру покупают для ребенка, могут потребоваться:

Все эти документы, кроме заявления о распределении вычета, для представления в ИФНС понадобятся в копиях (письмо ФНС РФ от 29.10.2013 № БС-4-11/19416).

Какими путями возможен возврат налога?Способов получения вычетов два:

До начала их применения копии документов, дающих право на вычет, должны быть сданы на проверку в ИФНС вместе:

О правилах составления декларации 3-НДФЛ читайте в статье«Образец заполнения налоговой декларации 3-НДФЛ».

Как правило, объем вычетов по покупке квартиры достаточно велик, чтобы сумма возвращаемого по ним налога была компенсирована налогоплательщику за 1 год. За подтверждением величины остатка или за возвратом ежегодно придется обращаться в ИФНС. Но вне зависимости от способа получения налога повторно документы на право получения вычета представлять не придется (письмо ФНС РФ от 12.08.2013 № АС-4-11/14599@). Потребуются только подтверждения платежей по процентам, если выплата кредита не завершена на момент подачи основного пакета, и по оплате покупки в рассрочку.

Как получить вычет по месту работы?На основании 1-го уведомления, полученного в ИФНС, вычет по месту работы предоставляют с месяца его передачи в бухгалтерию, но применительно к доходам всего года (письмо Минфина РФ от 25.09.2015№ 03-04-05/55051). Если в течение 1-го года налог возвращен не полностью, то в начале следующего года надо снова обратиться в ИФНС с заявлением и со справкой 2-НДФЛ за прошедший год с места той работы, для которой выдавалось уведомление, и получить такой же документ на следующий год на остаток суммы.

Если мест работы несколько, то и уведомлений может быть получено несколько. Данные о работодателях и распределении суммы вычета между ними налогоплательщик укажет в заявлении на выдачу уведомления.

Если к моменту предъявления уведомления на работе налог за прошедшие месяцы года уже был удержан, то его можно вернуть прямо по месту работы, написав заявление в бухгалтерию, или по окончании года обратиться за возвратом в ИФНС (письмо Минфина РФ от 15.07.2014 № 03-04-05/34402).

Если в процессе применения вычета пришлось сменить место работы, то в ИФНС придется получить новое уведомление для нового работодателя, подтвердив справкой 2-НДФЛ сумму налога, возвращенного прежним работодателем.

О том, как получают справки 2-НДФЛ от бывших работодателей, читайте в материале«Где можно взять (получить) справку 2-НДФЛ?».

Как вернуть налог через ИФНС?Дальнейший возврат налога через ИФНС после возвращения его за 1-й год возможен точно в таком же порядке, как и в 1-й раз, по итогам каждого завершившегося года при представлении туда:

Возврат будет осуществлен в полном размере налога, причитающегося за год, через 4 месяца после подачи этого комплекта документов. 4 месяца потребуются на:

Этот способ может оказаться удобным для работающих по договорам ГПХ.

При расчёте любого налога приходится оперировать минимум двумя переменными: базой налога и процентной ставкой. База – определённая сумма, в качестве которой, например, может выступать доход (при расчёте налога на доходы) или стоимость имущества (в случае налога на имущество), умножается на установленный процент, результатом чего становится величина, подлежащая уплате в госказну. Как заплатить налог меньше установленного? Варианта 2: добиться снижения ставки, к примеру, доказав свою принадлежность к категории льготников, либо уменьшить налоговую базу. Во втором случае также не обойтись без ссылки на соответствующие нормативные акты, которые наделяют граждан правом уменьшать налогооблагаемую базу, т. е. получать налоговый вычет.

Налоговый вычет – это та сумма, на которую налогоплательщик может уменьшить размер налоговой базы и, соответственно, получить на выходе меньшую величину обязательного к уплате налога. В каких случаях законодательство разрешает пользоваться этой возможностью? Ряд доступных вычетов приведён в статьях Налогового кодекса РФ, некоторые подобные льготы вводятся на основании выхода соответствующих Постановлений авторства тех или иных ведомств. Все существующие вычеты сегодня классифицируют на 5 групп:

Третья, четвёртая и пятая группы представлены вычетами, предназначенными для ограниченного круга лиц. Информацию по ним можно почерпнуть в статьях 219 и 221 НК РФ. Стандартные и имущественные вычеты доступны практически всем гражданам страны, поэтому о них необходимо знать каждому. В общих чертах первая группа позволяет снижать налоги на доходы родителей и приравненных к ним лиц, вторая – затрагивает налогоплательщиков продающих или покупающих имущество.

Посредством этого вычета государство помогает семьям с детьми платить меньше налогов с полученных доходов. Речь идёт о снижении налоговой базы по НДФЛ (ставка 13%). Такая возможность для родителей (родных и приёмных), опекунов, попечителей и усыновителей предусмотрена статьёй 218 НК РФ.

Стандартные вычеты предоставляются при определённых условиях:

Вычет на ребёнка предоставляется ежемесячно и в 2016 году составляет:

Примеры использования стандартного вычета на ребёнка:

Родитель воспитывает одного несовершеннолетнего ребёнка, а его доход за месяц составил 30000 рублей. Соответственно, 13-процентный подоходный налог будет взят с суммы в 28600 рублей.

Родитель воспитывает троих несовершеннолетних детей и имеет ежемесячный доход в размере 40000 рублей. В этом случае налоговая база при взятии ежемесячного подоходного налога будет составлять: 40000-1400-1400-3000=34200 рублей.

Следующая формула поможет рассчитать величину льготы, предоставляемой стандартным вычетом на ребёнка (применительно ко второму примеру):

(1400 + 1400 + 3000) * 0,13 = 754 руб.

Важно: для родных и приёмных родителей, усыновителей, опекунов и попечителей, которые являются единственными кормильцами в семье, предусмотрен двойной налоговый вычет на каждого ребёнка:

Официально трудоустроенным родителям нет нужды ежемесячно обращаться в налоговую службу за получением вычета, поскольку данная работа – обязанность работодателя. В расчётных листках в строке величины подоходного налога должна стоять сумма, рассчитанная с учётом пониженной налоговой базы. Разумеется, работодатель должен оперативно получать информацию о появлении детей в семье, поэтому и при трудоустройстве, и при рождении ребёнка работник обязан явиться в бухгалтерию организации с:

Российские законы допускают возврат причитающихся сумм за предыдущие отчётные периоды, поэтому заметив ошибку в расчётах работодателя или не вовремя предоставив ему необходимые данные, всегда можно получить налоговый вычет на детей спустя время.

Имущественный налоговый вычет при покупке квартирыПокупатель недвижимости имеет право на получение имущественного вычета. Фактически данная льгота представляет собой возврат подоходного налога, взятого с покупателя во время совершения сделки. Но возвращаются эти суммы не физически, а посредством коррекции величин платежей по подоходному налогу, уплачиваемых при начислении зарплаты. На практике это выглядит так: гражданин совершает сделку по покупке недвижимости и обращается с заявлением о получении налогового вычета, после чего с него не будет взиматься НДФЛ до тех пор, пока накапливаемая ежемесячно сумма налога не сравняется по величине с той суммой, которая была уплачена, как 13-процентный налог, взятый от стоимости недвижимости.

Важное условие! На такой налоговый вычет не могут рассчитывать те покупатели квартир, домов, дач, гаражей и прочей недвижимости, которые приобретают их у взаимозависимого лица: родственника, опекуна, усыновителя, супруга, родителя и т. п. (ст. 105.1. Налогового кодекса РФ).

В случае с имущественным вычетом существуют и другие условия: в случае с недвижимостью возврат оформляется минимум на 260 000 руб. Простые расчёты показывают, что воспользоваться такой льготой удастся лишь тем, кто заключает сделку стоимостью минимум 2 млн. руб. При этом НК РФ не запрещает использовать накопительную систему, т. е. нужной суммы можно достичь при совершении очередных сделок по покупке недвижимого имущества (пп. 2 п. 1 ст. 220 НК РФ).

Что делать тем, кто не работает и не имеет возможности платить подоходный налог через работодателя? С заявлением об уменьшении налогооблагаемой базы можно обратиться напрямую в ближайшее к месту регистрации отделение налоговой службы, предоставив инспектору необходимые документы.

Важно: в 2016 году налогоплательщики, имеющие на руках ипотечные кредитные договора, могут оформить перенаправление средств имущественного вычета на оплату процентов по кредиту (только для покупателей недвижимости в ипотеку). Ещё одна возможность, появившаяся в российском налоговом законодательстве относительно недавно: налоговые льготы по имуществу теперь можно оформлять одновременно у двух и более работодателей.

Документы на налоговый вычет по имуществуПри официальном трудоустройстве гражданина, претендующего на получение имущественной льготы, все необходимые операции будут совершены бухгалтерией работодателя. При этом рекомендуется проверить правильность расчёта сумм и контролировать течение этого процесса. Если же налогоплательщик самостоятельно обращается в налоговую инспекцию, он должен собрать достаточно большой пакет документов:

Продолжительность проверки документов, работ по уточнению информации (возможно осуществление письменных запросов в другие инстанции и госслужбы), выполнения расчётов и пр. составляет около трёх месяцев.

Отказ в предоставлении имущественного вычетаК вышеприведенным условиям, по которым покупатель недвижимости имеет право на уменьшение налогооблагаемой базы по имущественному налогу в принципе, необходимо добавить ещё одно: льгота может быть представлена только резиденту Российской Федерации, т. е. человеку, находящемуся (проживающему) на территории страны не менее 183 дней в году.

В каких случаях можно получить отказ по своему заявлению? Если собрать требуемую информацию из соответствующих статей НК РФ и разъяснительных писем авторства специалистов Минфина, можно привести список основных причин, по которым налоговики отказывают в предоставлении имущественного вычета:

Чаще всего отказ получают те, кто обратился за вычетом повторно. Напомним, повторно обращаться за подобной льготой допускается только при одном условии: налогоплательщик успел до 2001 года использовать имущественную льготу по подоходному налогу, которая предусматривалась Федеральным законом РФ №1998-1 «О подоходном налоге с физлиц» от 7 декабря 1991 года. Впервые покупая жильё уже после 2001 г. такой гражданин опять получает право воспользоваться имущественным вычетом уже в соответствии с новым налоговым законодательством.

Ещё одна популярная причина отказа связана с фактами обращения граждан за неиспользованным остатком вычета. Чаще всего в таких случаях недвижимость уже продана (или подарена), и заявитель не может подтвердить право собственности на имущество, что является одним из обязательных условий для получения льготы.

Cмотри также: