Категория: Бланки/Образцы

October 15, 2016

Бухгалтерский баланс относится к ключевым отчетным документам современных предприятий. В чем заключаются особенности его формирования? Какие источники права регулируют порядок его составления?

Прежде чем изучать вопрос — как заполнять бухгалтерский баланс, рассмотрим то, что он представляет собой как документ.

Данный источник предназначен для отражения состояния активов и пассивов фирмы по состоянию на конкретный момент времени. Бухгалтерский баланс содержит сведения в денежном выражении, которые позволяют, таким образом, оценить финансовое положение предприятия. Соответствующий документ во многом необходим руководству предприятия, а также его собственникам в целях объективной оценки состояния бизнеса. Бухгалтерский баланс может вызывать интерес со стороны потенциальных инвесторов, партнеров, кредиторов. Рассматриваемый документ позволяет осуществлять планирование активов и пассивов фирмы, выполняет функции источника данных для анализа хозяйственных процессов в организации.

Изучим теперь то, как заполнить форму бухгалтерского баланса. Для решения данной задачи полезно будет рассмотреть его структуру.

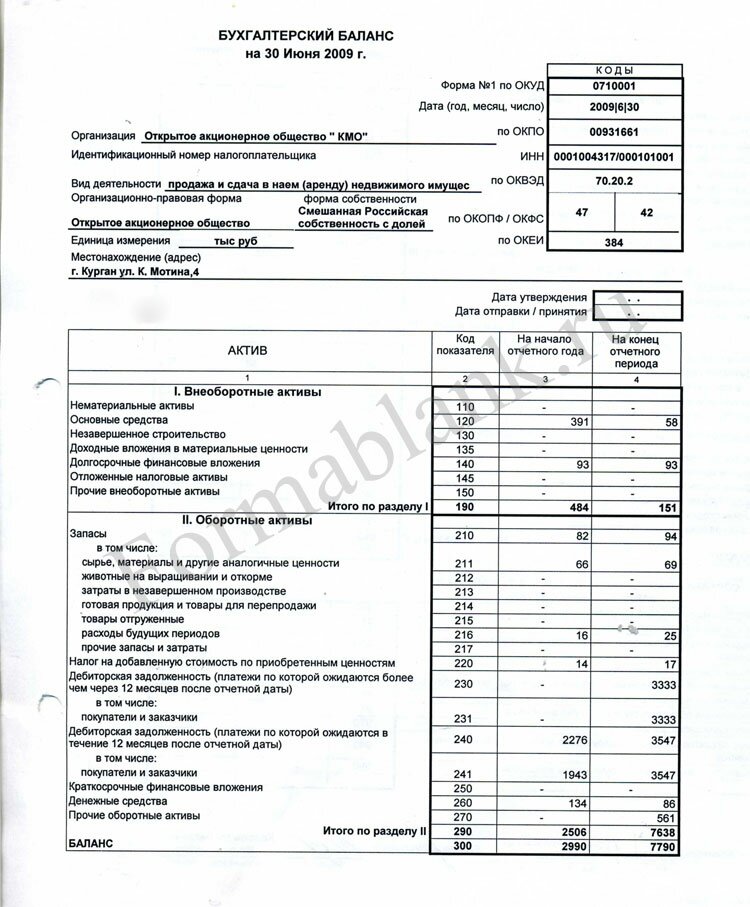

Структура бухгалтерского балансаОтчетный документ, о котором идет речь, состоит из 2 основных элементов — актива, а также пассива. Первый отражает то, какими ресурсами обладает компания. Второй фиксирует источники формирования активов предприятия. Главное требование к составлению бухгалтерского баланса — обеспечение равенства между показателями актива и пассива. Это обусловлено применением метода двойной записи, который используется в бухучете.

Активы бухгалтерского баланса классифицируются на внеоборотные, а также оборотные. Соответствующие данные формируют отдельные элементы в рассматриваемом документе. В свою очередь, пассивы, отражаемые в бухгалтерском балансе, отражаются в разделах, в которых фиксируются:

- капитал и резервы предприятия;

- долгосрочные, а также краткосрочные обязательства.

В каждом компоненте актива и пассива отражается отдельная статья бухгалтерского баланса.

Основные требования к балансуНа что следует обращать внимание при формировании соответствующего документа с учетом его структуры? Бухгалтерский баланс предприятия, заполненный по всем правилам, должен соответствовать следующим критериям:

- нельзя осуществлять зачет между различными статьями по активам и пассивам, прибылям и убыткам, если не считать тех случаев, при которых подобные подходы обусловлены требованиями финансового законодательства;

- сведения, фиксируемые в балансе по состоянию на начало года, должны соответствовать показателям, зафиксированным в конце прошлого года;

- статьи баланса должны подтверждены документами по инвентаризации имущества, учету пассивов, финансовых расчетов.

Рассмотрим теперь то, на основе какой формы должен составляться бухгалтерский баланс.

Форма бухгалтерского балансаФорма документа, о котором идет речь, утверждена законодательно — Приказом Минфина России № 66н, утвержденным 02.07.2010 года. В ряде случаев организации могут разрабатывать форму баланса самостоятельно, но на основе той, что введена в оборот официально. Кроме того, предприятие должно соблюдать установленные требования к формированию отчетности. Если предприятие самостоятельно разрабатывает форму, на основе которой создается бухгалтерский баланс, бланк заполненный соответствующего документа должен будет содержать те же коды по строкам разделов и статей, которые приведены в официальной форме, что утверждена законодательно.

Если говорить о практических нюансах заполнения баланса, то можно обратить на перечень обязательных реквизитов, которые должны присутствовать в соответствующем документе.

Реквизиты балансаРассматриваемый источник должен включать:

- название организации в соответствии с уставом;

- сведения об организационно-правовой форме предприятия;

- единицы измерения — в тысячах или миллионах рублей;

- дату утверждения документа;

- дату отправки документа.

Рассмотрим теперь то, каким образом должен заполняться баланс, более подробно.

Порядок заполнения баланса: внеоборотные активыРассмотрим пример, как заполнять бухгалтерский баланс с учетом его структуры. Начнем с актива. Первый его раздел отражает сведения о внеоборотных активах предприятия. В нем фиксируются следующие показатели:

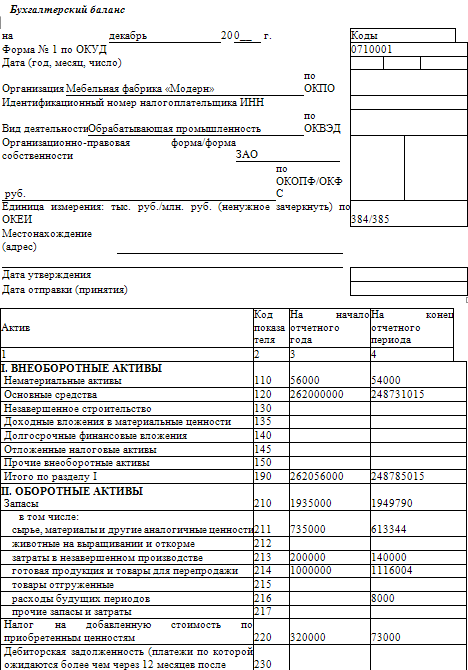

- нематериальные активы (для того чтобы вычислить значение для данного показателя, необходимо вычислить разницу между Дебетом счета 04 по плану счетов и Кредитом счета 05);

- итоги по исследованиям и разработкам (значение берется по Дебету счета 04);

- нематериальные активы, классифицируемые как поисковые (Дебет 08 по субсчету учета нематериальных поисковых затрат, заполняется только фирмами, которые используют в производстве природные ресурсы);

- материальные активы, которые относятся к поисковым (Дебет 08 по субсчету учета материальных поисковых затрат аналогично заполняется фирмами, которые используют различные природные ресурсы);

- основные средства предприятия (разница между Дебетом 01 и суммой между Кредитом 02 и Дебетом 08 по субсчету учета тех основных средств, которые не введены предприятием в эксплуатацию);

- инвестиции в материальные ценности (разница между Дебетом 03 и Кредитом 02 по субсчету учета амортизации имущества фирмы, которое относится к соответствующим инвестициям);

- финансовые вложения (сумма Дебета 58 и 55 по субсчету, на котором учитываются депозитные счета, а также Дебета 73 по субсчету, на котором учитываются расчеты по займам, уменьшенная на Кредит 59 по субсчету, на котором учитываются резервы по длинным обязательствам);

- налоговый актив, классифицируемый как отложенный (Дебет 09);

- иные внеоборотные активы, которые соответствуют тем суммам, которые не включены в иные строки в рамках раздела;

- итоговый показатель — по всем предыдущим строкам.

В следующем разделе фиксируются оборотные активы.

Оборотные активыРассмотрим пример, как заполнять бухгалтерский баланс с учетом установленных требований к нему. В соответствующем разделе отражаются следующие показатели:

- запасы (разница между Дебетом 41, суммой Кредита 42, Дебета 15, 16, уменьшенная на сумму между Кредитом 14 и Дебетом 97, а также Дебетом по таким счетам, как 10, 11, 20, 21, 23, 29, 43, 44, а также 45);

- НДС по ценностям, которые были приобретены компанией (Дебет 19);

- показатели по дебиторским долгам (разница между суммой Дебета 62, 60, 68, 69, 70, 71, 73 — без процентных займов, 75, а также 76, и Кредитом 63);

- финансовые инвестиции (разница между суммой Дебета 58, 55, 73 — по субсчету, на котором фиксируются расчеты в рамках займов, и Кредитом 59);

- денежные средства и эквиваленты (сумма Дебета 50, 51, 52, 55, 57, уменьшенная на Дебет 55 по субсчету, на котором учитываются депозитные счета);

- иные оборотные активы, которым соответствуют суммы по тем оборотным активам, что не были отражены в предыдущих строках,

- итоговая сумма по разделу.

В активе также подводится баланс, который соответствует суммам показателей обоих рассмотренных разделов. Далее рассмотрим пример, как заполнять бухгалтерский баланс в части пассивов.

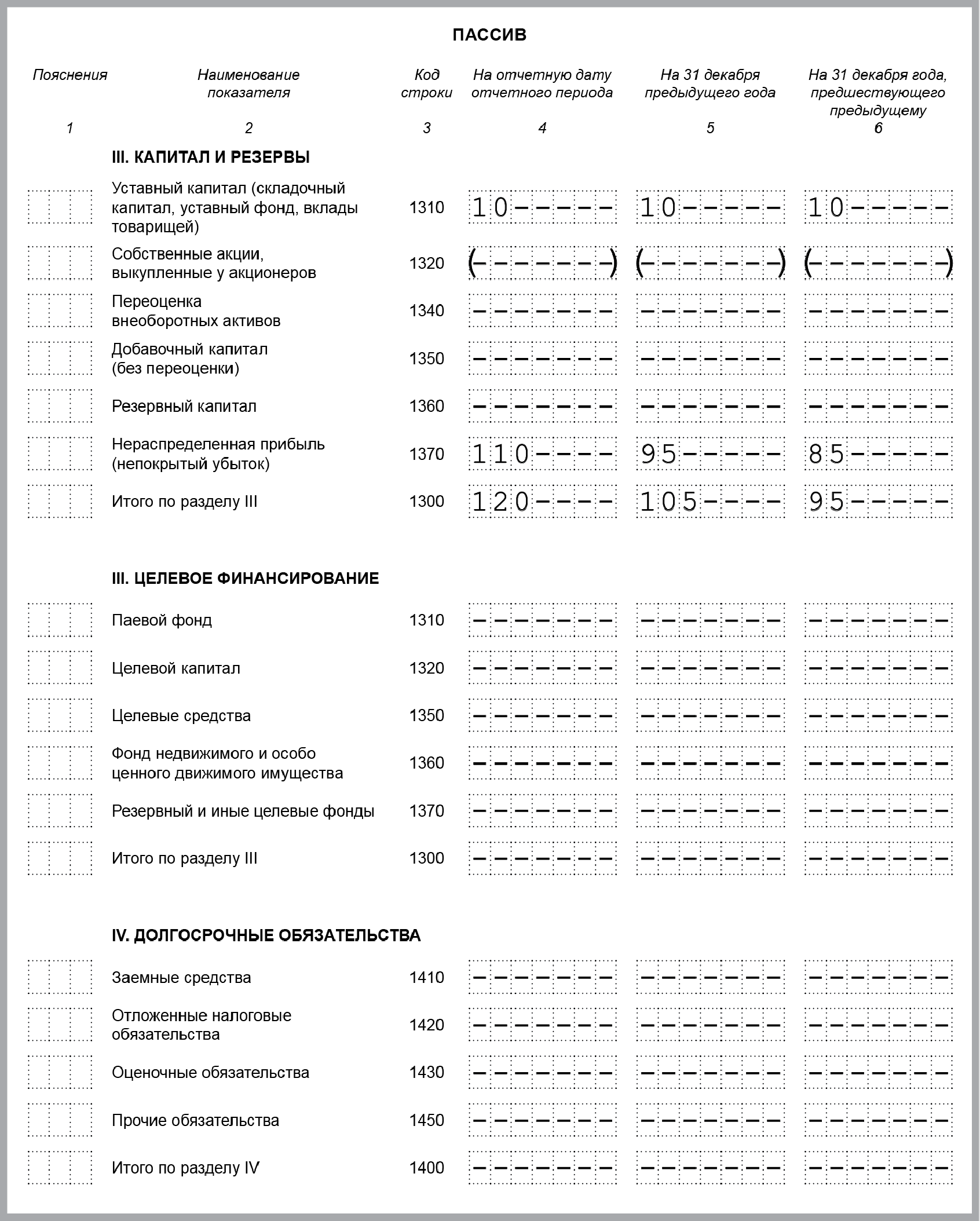

Первый раздел соответствующей части баланса раскрывает сведения о капитале и резервах фирмы. Здесь фиксируются сведения:

- об уставном капитале предприятия (Кредит 80);

- о собственных акциях, приобретенных у акционеров фирмы (Дебет 81);

- о переоценке тех активов, которые классифицируются как внеоборотные (Кредит 83 — по субсчету, на котором фиксируются суммы дооценки по основным средствам предприятия, а также нематериальным активам);

- о добавочном капитале — без учета переоценки (Кредит 83 — кроме сумм, отражаемых в предыдущей строке), о резервном капитале предприятия (Кредит 82);

- о нераспределенной прибыли фирмы или о непокрытом убытке — в зависимости от результатов хозяйственной деятельности (Кредит 84);

- итоговый показатель по разделу.

Долгосрочные обязательстваДалее в пассиве отражаются показатели по долгосрочным обязательствам. Изучим то, как заполнять бухгалтерский баланс с учетом особенностей данного раздела. В нем фиксируются сведения:

- о заемных средствах организации (Кредит 67 — если в расчет берутся проценты по краткосрочным — длительностью менее 1 года, займам);

- о налоговых обязательствах, которые относятся к категории отложенных (Кредит 77);

- об оценочных обязательствах предприятия (Кредит 96 — если в расчет берутся долгосрочные, сроком, который составляет более 1 года, обязательства);

- о прочих пассивах фирмы, которым соответствуют длинные долги фирмы перед кредиторами, не отраженные в иных строках;

- итоговый показатель по разделу.

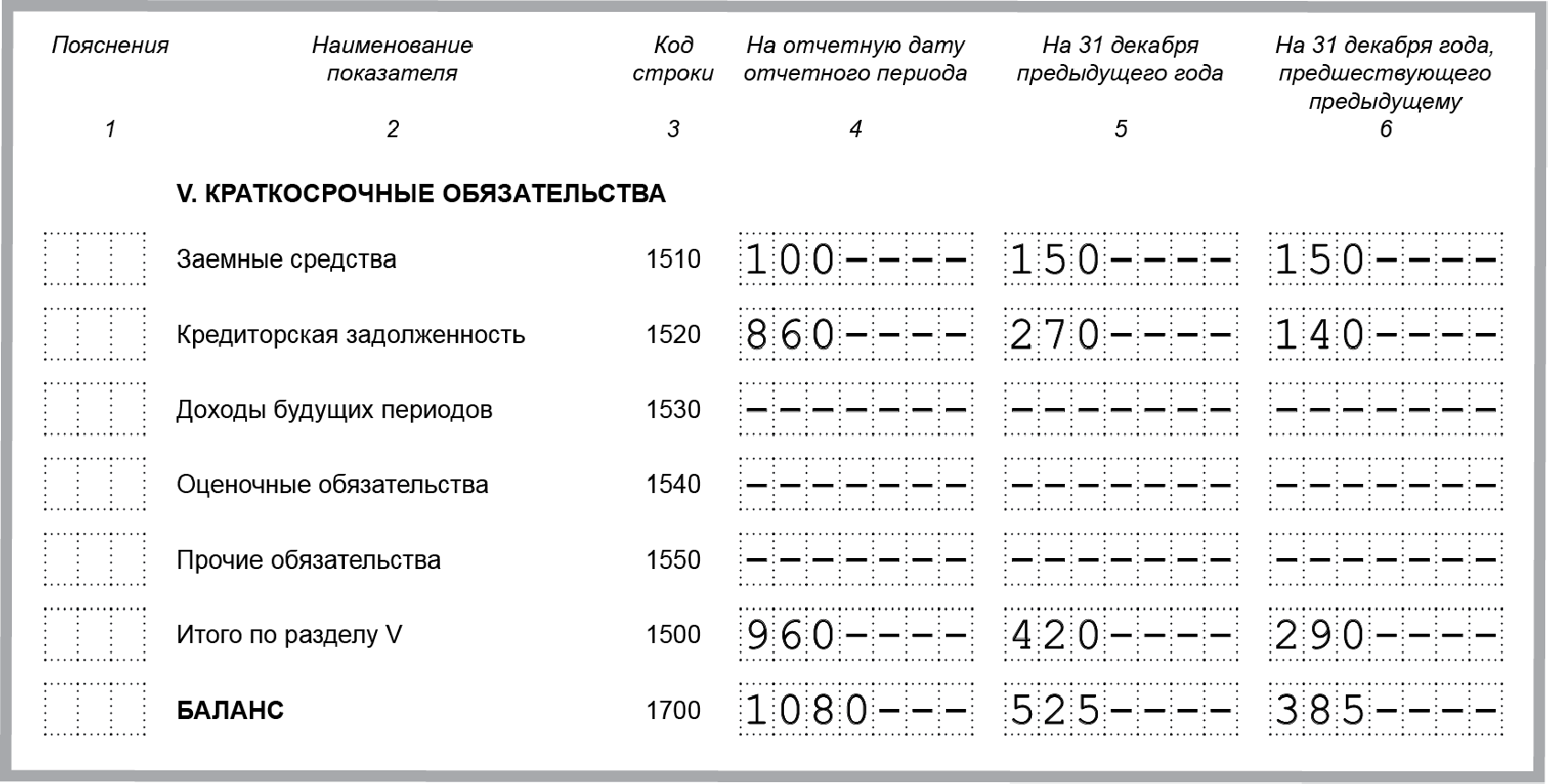

Следующий раздел пассива отражает сведения о краткосрочных обязательствах предприятия. Каким образом вносятся сведения о них в бухгалтерский баланс? Заполненный пример документа должен формироваться с учетом того, что в соответствующем разделе отражаются данные:

- о заемных средствах фирмы (сумма Кредита 66 и 67 — по процентам в рамках долгосрочных, длительностью более 1 года, займов);

- о кредиторских долгах (сумма Кредита 60, 62, 68, 69, 70, 71, 73, 75 — по коротким займам, а также 76);

- о доходах в рамках будущих периодов (сумма Кредита 98 и 86);

- об оценочных пассивах (Кредит 96 — если в расчет берутся долгосрочные, длительностью более 1 года, обязательства);

- иные пассивы, которым соответствуют суммы коротких займов, не включенные в иные строки раздела;

- итоговый показатель по краткосрочным обязательствам.

Оценка показателей в балансе: нюансыПосле того как цифры по всем разделам пассивов подсчитаны, определяется общий баланс. Как может выглядеть бухгалтерский баланс предприятия (заполненный)? ООО — как одна из самых распространенных правовых форм бизнеса, может иметь результаты хозяйственной деятельности, отраженные в следующих цифрах.

Исходя из каких закономерностей следует оценивать соответствующие показатели?

Самый главный нюанс здесь в том, что для каждой фирмы они будут представлены в особых пропорциях. Все зависит от специфики деятельности, оборотов предприятия, кредитной нагрузки на бизнес.

Заполненный баланс бухгалтерский ООО, вместе с тем, может быть сопоставлен с аналогичным документом другого хозяйственного общества в целях выявления более эффективной бизнес-модели. В ряде случаев российские предприятия вправе формировать бухгалтерский баланс в упрощенном виде. Рассмотрим его особенности подробнее.

Упрощенный баланс: нюансыУпрощенный бухгалтерский баланс вправе составлять малые предприятия. Данный документ характеризуется менее сложен в заполнении в сравнении с традиционной формой баланса. Это обусловлено меньшим перечнем показателей, которые в нем отражаются. Если речь идет о том, чтобы составить упрощенный бухгалтерский баланс — заполненная форма его должна быть составлена на основе той, что утверждена в Приложении № 5 к Приказу № 66н.

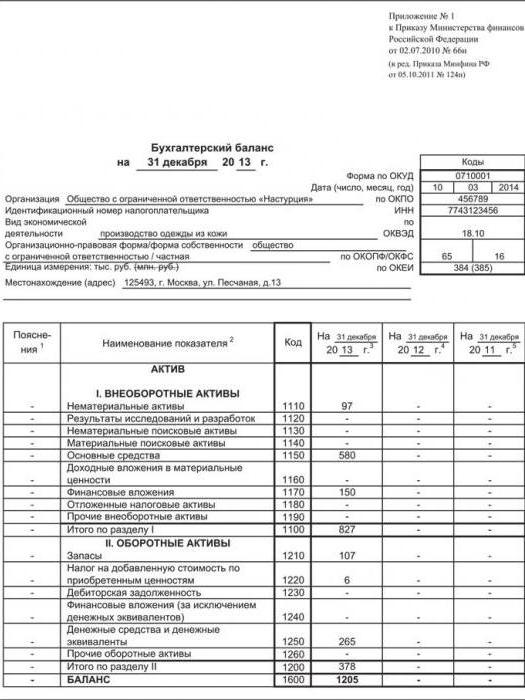

Можно отметить, что основные показатели, фиксируемые в соответствующем документе, будут теми же, что характеризуют основную форму баланса. Рассмотрим пример, как заполнять бухгалтерский баланс упрощенного вида с учетом особенностей его структуры.

Структура упрощенного баланса: активКак и в стандартной форме документа, в соответствующем источнике присутствуют два основных блока — актив и пассив. Упрощенный бухгалтерский баланс предприятия, заполненный по установленным правилам, в части актива должен содержать сведения:

- о тех материальных, нематериальных, а также оборотных активах, что относятся к внеоборотным;

- о денежных средствах и эквивалентах;

- о финансовых и прочих оборотных активах.

Аналогично подводится баланс соответствующего блока документа.

Структура упрощенного баланса: пассивЕсли рассматривать указание сведений о пассивах в упрощенный бухгалтерский баланс предприятия, заполненный пример его предполагает отражение:

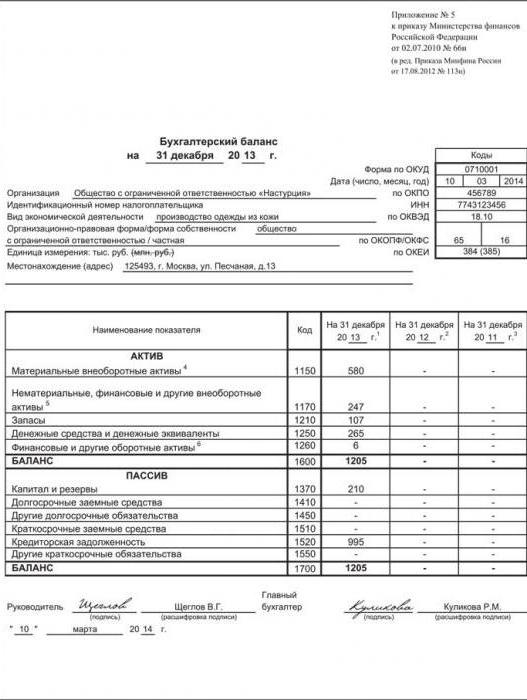

- данных о капитале и резервах;

- о долгосрочных, а также краткосрочных займах;

- о кредиторских долгах;

- о прочих обязательствах, классифицированных как краткосрочные.

Как и в предыдущем блоке, фиксируется баланс по всем строкам. Как может выглядеть упрощенный бухгалтерский баланс заполненный? Пример соответствующего документа — на картинке ниже.

Как и в случае со стандартной формой баланса, упрощенная его модификация позволяет проанализировать эффективность бизнес-модели предприятия при сопоставлении его показателей с теми, что внесены в рассматриваемую форму отчетности другой фирмы аналогичного сегмента. С точки зрения информативности упрощенный баланс может быть столь же ценным источником, как и тот, что представлен в стандартной разновидности.

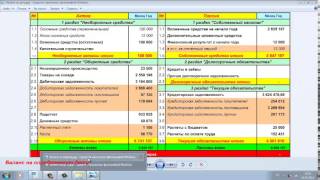

Заполненные образцы отчетов можно скачать по ссылке в конце статьи. Заполнение пассивов: 1300 — размер собственного капитала организации уставной, добавочный, резервный, нераспределенная прибыль. ОБОРОТНЫЕ АКТИВЫ Запасы 210 7000 в том числе: сырье, материалы и другие аналогичные ценности 211 животные на выращивании и откорме 212 затраты в незавершенном производстве 213 готовая продукция и товары для перепродажи 214 товары отгруженные 215 расходы будущих периодов 216 7000 прочие запасы и затраты 217 Налог на добавленную стоимость по приобретенным ценностям 220 Дебиторская задолженность платежи по которой ожидаются более чем через 12 месяцев после отчетной даты 230 в том числе покупатели и заказчики 231 Дебиторская задолженность платежи по которой ожидаются более чем через 12 месяцев после отчетной даты 240 1688000 1841000 в том числе покупатели и заказчики 241 1678000 1631000 Краткосрочные финансовые вложения 250 Денежные средства 260 17000 17000 Прочие оборотные активы 270 ИТОГО по разделу II 290 1712000 1857000 БАЛАНС 300 1712000 1857000 Пассив Код показателя На начало отчетного года На конец отчетного периода 1 2 3 4 III. Если получен убыток, т. Строка 1450 "Другие долгосрочные обязательства". При этом в Примере оформления пояснений к бухгалтерскому балансу и отчету о. Теперь очередь оборотных активов. Вниманию посетителей Официального интернет-портала правовой информации! Заполнение пятого раздела формы 1: В строках 1510-1550 указываются сведения обо всех краткосрочных обязательствах. Порядок заполнения отчета о финансовых результатах за 2014 год можно посмотреть в. Строка 1410 "Долгосрочные заемные средства". Подстрока "Задолженность по налогам и сборам" ст.

Бухгалтерский баланс бланк формы 1 может понадобиться организации не только для сдачи годовой отчетности в ИФНС, но и для подготовки ее на промежуточные даты для других пользователей. Узнаем, где можно найти бланк бухгалтерского баланса и пример его заполнения. Что представляет собой форма бухгалтерского баланса 2014 года Рекомендованная форма действующего бланка бухгалтерского баланса установлена приказом Минфина РФ от 02. Для отчета за 2014 год организации, не являющиеся СМП или НКО, могут использовать полную форму бухгалтерского баланса, содержащуюся в редакции этого приказа от 05. СПМ и НКО вправе воспользоваться сокращенными формами бухгалтерского баланса, приведенными, соответственно, в редакциях приказа Минфина РФ от 02. Об отчетности СМП читайте в материале. При этом за организациями сохраняется право самостоятельно разработать бланк бухгалтерского баланса, соблюдая основные требования, предъявляемые к этому документу: составление его на основе данных счетов бухгалтерского учета в соответствии с действующими ПБУ; полнота и достоверность; обеспечение необходимого уровня детализации; возможность отражения данных по состоянию не только на отчетную дату, но и на последний день двух предшествующих лет; возможность отражения необходимых пояснений по конкретным строкам; соблюдение порядка кодирования строк в соответствии с требованиями Госкомстата. О требованиях, предъявляемых к бухгалтерскому балансу, читайте в статье. Напомним, что начиная с 2013 года обязательным для представления в ИФНС является только годовой баланс. В нём отчетные данные приводятся на 31 декабря 3 последних лет отчетного года и двух предшествующих. Если баланс составляется на какую-либо промежуточную дату, то данные на эту дату отражаются в графе, которая в годовом балансе предназначена для последнего дня отчетного года. Изменения формы бухгалтерского баланса в 2015 году С 17. Образцы бухгалтерского баланса, содержащего единственную подпись руководителя организацииможно увидеть в редакции приказа Минфина РФ от 02. Где найти образец бланка бухгалтерского баланса Где же скачать бланк бухгалтерского баланса, чтобы не ошибиться с актуальной формой? Скачать бухгалтерский баланс можно в любой справочно-правовой базе. Кроме того, возможность формирования бухгалтерской отчетности присутствует в бухгалтерских программах, из них же при необходимости можно скачать бухгалтерский баланс. Кроме того, можно посмотреть бланк бухгалтерского баланса на нашем сайте см. Где смотреть пример заполнения баланса Пример бухгалтерского баланса, составленного как в полной, так и в сокращенной форме, можно также найти в любой справочно-правовой системе. Примером бухгалтерского баланса может служить форма, автоматически заполненная в бухгалтерской программе. Следует только помнить о необходимости сверки данных такой отчетности с остатками на счетах бухучета и о соблюдении других правил заполнения бухгалтерского баланса: дебетовые и кредитовые остатки по счетам баланса показываются развернуто; ОС и НМА отражаются по остаточной стоимости; ТМЦ показываются по стоимости за вычетом резервов; проценты по долгосрочным кредитам относятся к краткосрочной задолженности; проценты по финвложениям отражаются в составе расчетов с контрагентом; суммы НДС, начисленного от полученных авансов, могут уменьшать задолженность перед покупателями по этим авансам. Подробнее о составлении бухгалтерского баланса читайте в материале. О вариантах отражения НДС в балансе читайте в статье.

>">

>">

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

КАК ЗАПОЛНИТЬ БУХГАЛТЕРСКИЙ БАЛАНС?По какой форме надо составлять баланс

Бухгалтерский баланс составляется по форме. утвержденной Приказом Минфина от 02.07.2010 N 66н п. 1 Приказа 66н. Удалять какие-либо строки из утвержденной формы нельзя, но по желанию можно вводить дополнительные. Например, если вы хотите отдельно показать в балансе расходы будущих периодов. то можно самостоятельно добавить специальную строку в раздел "Оборотные активы".

Коды показателей, которые указываются в балансе, приведены в Приложении N 4 к Приказу Минфина от 02.07.2010 N 66н.

Правила заполнения баланса

Баланс всегда составляется на конкретную дату п. 18 ПБУ 4/99. Годовой баланс составляется на 31 декабря отчетного года ч. 1. 6 ст. 15 Закона 402-ФЗ.

Кроме того, в балансе приводятся аналогичные данные на 31 декабря прошлого и позапрошлого годов п. 10 ПБУ 4/99. Эти данные нужно взять из баланса за прошлый год.

Чтобы заполнить баланс, сформируйте оборотно-сальдовую ведомость по всем счетам за год. На основе сальдо бухгалтерских счетов (субсчетов) из оборотно-сальдовой ведомости формируем строки баланса.

Если в оборотно-сальдовой ведомости у вас нет данных для заполнения каких-либо строк баланса например, строки 1130 "Нематериальные поисковые активы", строки 1140 "Материальные поисковые активы". то поставьте прочерк Письмо Минфина от 09.01.2013 N 07-02-18/01 .

Порядок заполнения отдельных строк баланса

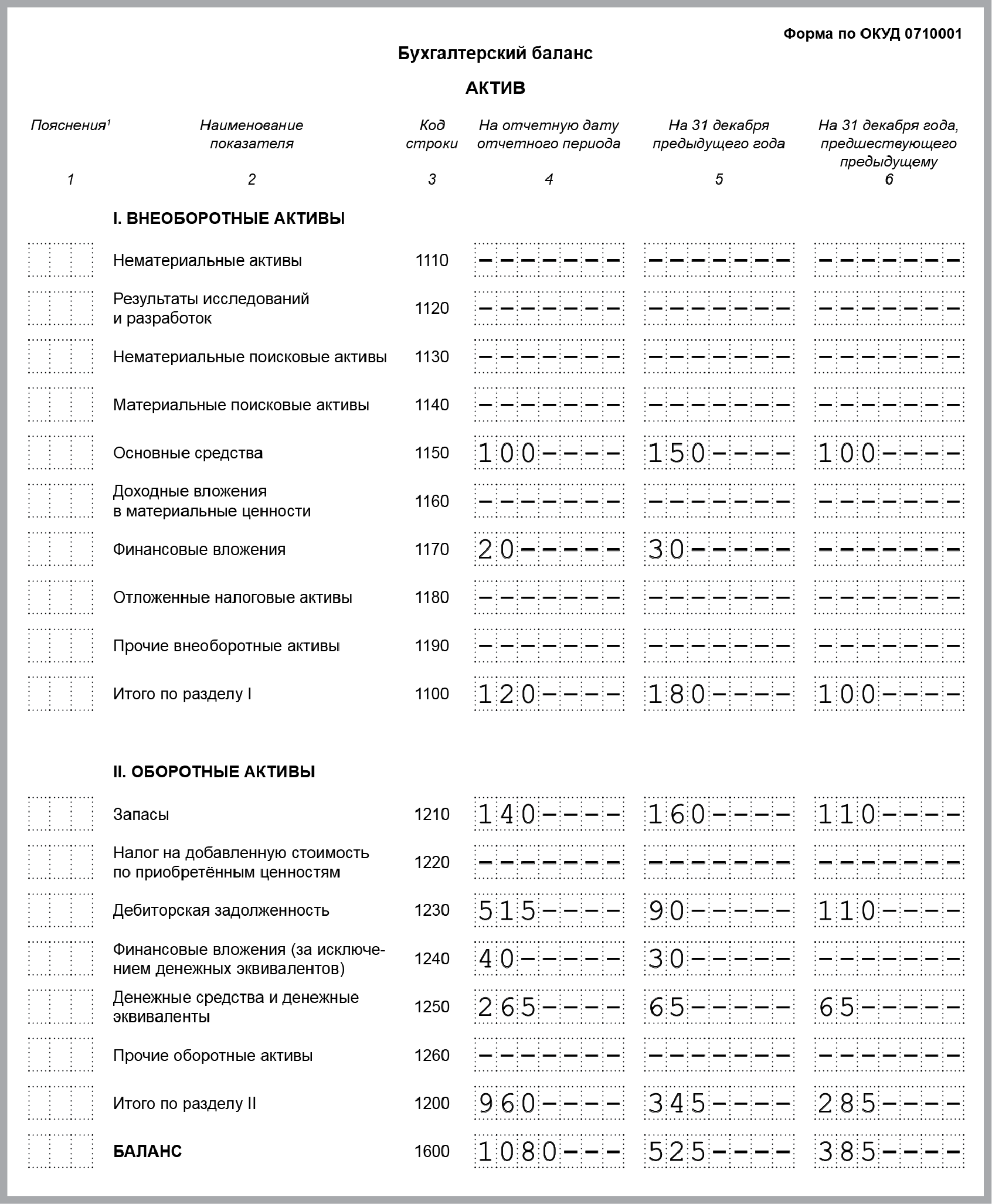

Показатель строки 1110 "Нематериальные активы" рассчитайте по формуле:

Показатель строки 1150 "Основные средства" рассчитайте по формуле:

В строке 1170 "Финансовые вложения" отражаются долгосрочные финансовые вложения. К ним относятся:

- акции и вклады в УК других организаций;

- облигации, векселя третьих лиц, предоставленные займы (кроме беспроцентных), задолженность, приобретенная по цессии, т.е. все долговые обязательства, которые будут погашены более чем через 12 месяцев после даты, на которую вы составили баланс п. 19 ПБУ 4/99 .

Чтобы было удобнее заполнить эту строку, в аналитическом учете отражайте долгосрочные облигации, векселя и займы отдельно от краткосрочных. Для этого, например, к субсчету 58-3 "Предоставленные займы" можно открыть субсчет второго порядка 58-3-1 "Долгосрочные займы". Также нужно организовать аналитический учет по счету 59 " Резервы под обесценение финансовых вложений" и счету 63 "Резервы по сомнительным долгам" - в части займов и долгов, приобретенных по цессии.

Если же в течение года вы не вели аналитического учета, то из общего сальдо по счету 58 (59, 63) вам придется вручную выбрать суммы долгосрочных финансовых вложений.

Определив величину долгосрочных финансовых вложений, рассчитайте показатель строки по формуле:

Показатель строки 1210 "Запасы" посчитайте так.

1. Сначала сложите дебетовые сальдо счетов:

- 15 "Заготовление и приобретение материальных ценностей";

- 21 "Полуфабрикаты собственного производства";

- 29 "Обслуживающие производства и хозяйства";

- 44 "Расходы на продажу";

- 97 "Расходы будущих периодов".

2. Затем вычтите кредитовое сальдо счетов:

- 14 "Резервы под снижение стоимости материальных ценностей";

Показатель строки 1230 "Дебиторская задолженность" посчитайте так.

1. Сначала сложите дебетовые сальдо:

- счета 46 "Выполненные этапы по незавершенным работам";

- всех субсчетов к счету 62 "Расчеты с покупателями и заказчиками";

- всех субсчетов к счету 60 "Расчеты с поставщиками и подрядчиками";

- всех субсчетов к счету 68 "Расчеты по налогам и сборам";

- всех субсчетов к счету 69 "Расчеты по социальному страхованию и обеспечению";

- всех субсчетов к счету 70 "Расчеты с персоналом по оплате труда";

- всех субсчетов к счету 71 "Расчеты с подотчетными лицами";

- всех субсчетов к счету 73 "Расчеты с персоналом по прочим операциям";

- всех субсчетов к счету 75 "Расчеты с учредителями";

- всех субсчетов к счету 76 "Расчеты с разными дебиторами и кредиторами".

2. Затем вычтите кредитовое сальдо счета 63 "Резервы по сомнительным долгам" в той части, которая не относится к обесценению финансовых вложений.

В строке 1240 "Финансовые вложения (за исключением денежных эквивалентов)" отражаются краткосрочные финансовые вложения. К ним относятся облигации, векселя третьих лиц, предоставленные займы (кроме беспроцентных), задолженность, приобретенная по цессии, т.е. все долговые обязательства, которые будут погашены в течение 12 месяцев после даты, на которую вы составили баланс п. 19 ПБУ 4/99 .

Чтобы было удобнее заполнить эту строку, в аналитическом учете отражайте краткосрочные облигации, векселя и займы отдельно от долгосрочных. Для этого, например, к субсчету 58-3 "Предоставленные займы" можно открыть субсчет второго порядка 58-3-2 "Краткосрочные займы".

Если же в течение года вы не вели аналитического учета, то из общего сальдо по счету 58 вам придется вручную выбрать суммы краткосрочных финансовых вложений.

Определив величину краткосрочных финансовых вложений, рассчитайте показатель строки по формуле:

Показатель строки 1250 "Денежные средства и денежные эквиваленты" рассчитайте по формуле:

Показатель строки 1340 "Переоценка внеоборотных активов" равен кредитовому сальдо по счету 83 "Добавочный капитал" в части переоценки ОС .

Показатель строки 1370 "Нераспределенная прибыль (непокрытый убыток)" в годовом балансе равен сальдо счета 84 "Нераспределенная прибыль (непокрытый убыток)" после реформации. Если сальдо кредитовое, укажите его без скобок, если дебетовое - в круглых скобках.

Показатель строки 1410 "Заемные средства" равен кредитовому сальдо по счету 67 "Расчеты по долгосрочным кредитам и займам".

В строке 1430 "Оценочные обязательства" поставьте прочерк.

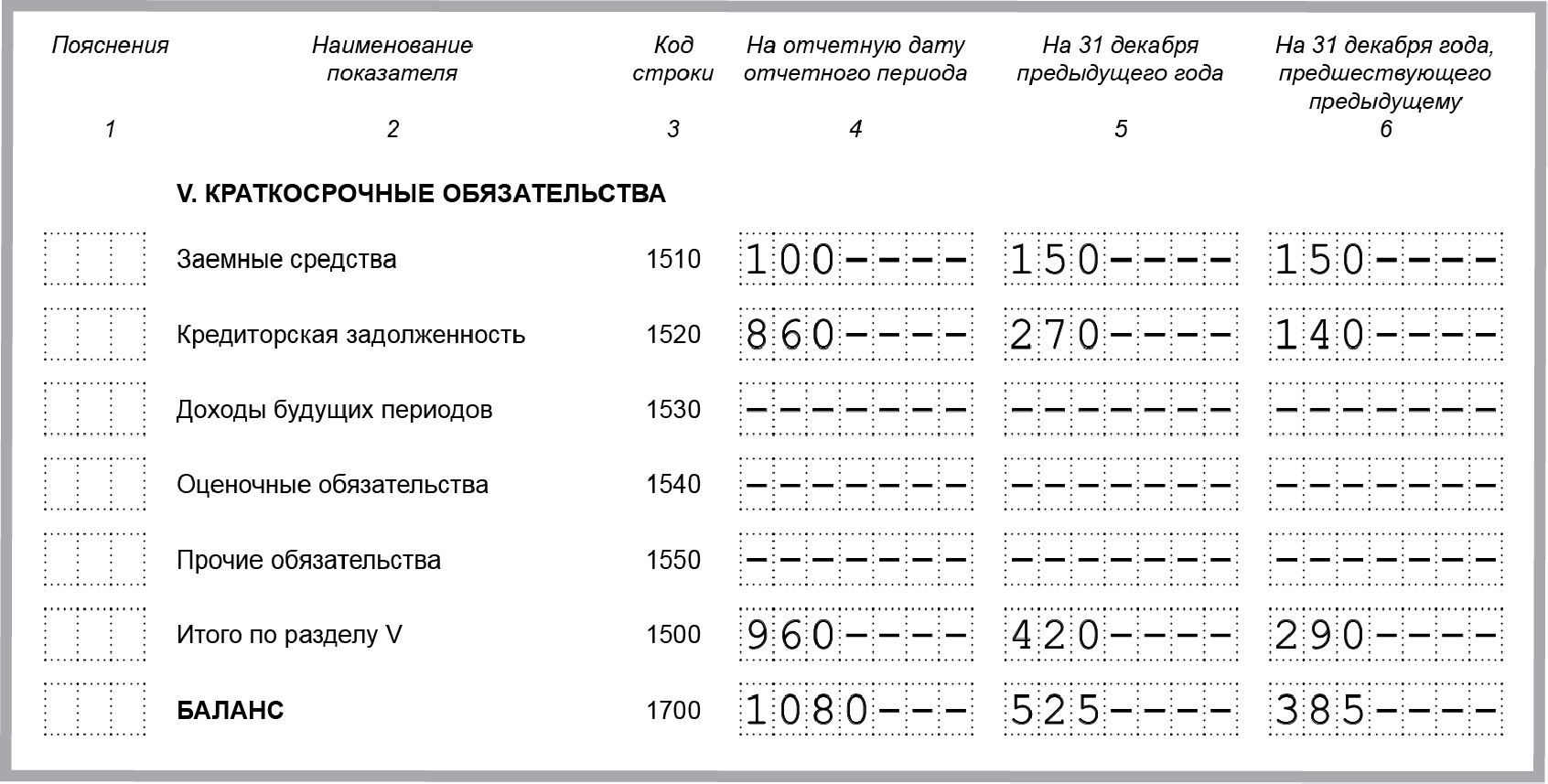

Показатель строки 1510 "Заемные средства" равен кредитовому сальдо по счету 66 "Расчеты по краткосрочным кредитам и займам".

Показатель строки 1520 "Кредиторская задолженность" посчитайте так. Сложите кредитовое сальдо:

- всех субсчетов к счету 60;

- всех субсчетов к счету 62;

- всех субсчетов к счету 76;

- всех субсчетов к счету 68;

- всех субсчетов к счету 69;

- всех субсчетов к счету 70;

- всех субсчетов к счету 71;

- всех субсчетов к счету 73;

- субсчета 75-2 "Расчеты по выплате доходов" к счету 75.

Показатель строки 1540 "Оценочные обязательства" равен кредитовому сальдо по счету 96 "Резервы предстоящих расходов". Как правило, здесь отражается остаток резерва на оплату отпусков .

После того как вы заполнили баланс, проверьте, соблюдается ли равенство итоговой суммы активов и пассивов баланса строка 1600 должна быть равна строке 1700. Если равенство не соблюдается, значит, при заполнении баланса вы допустили ошибку.

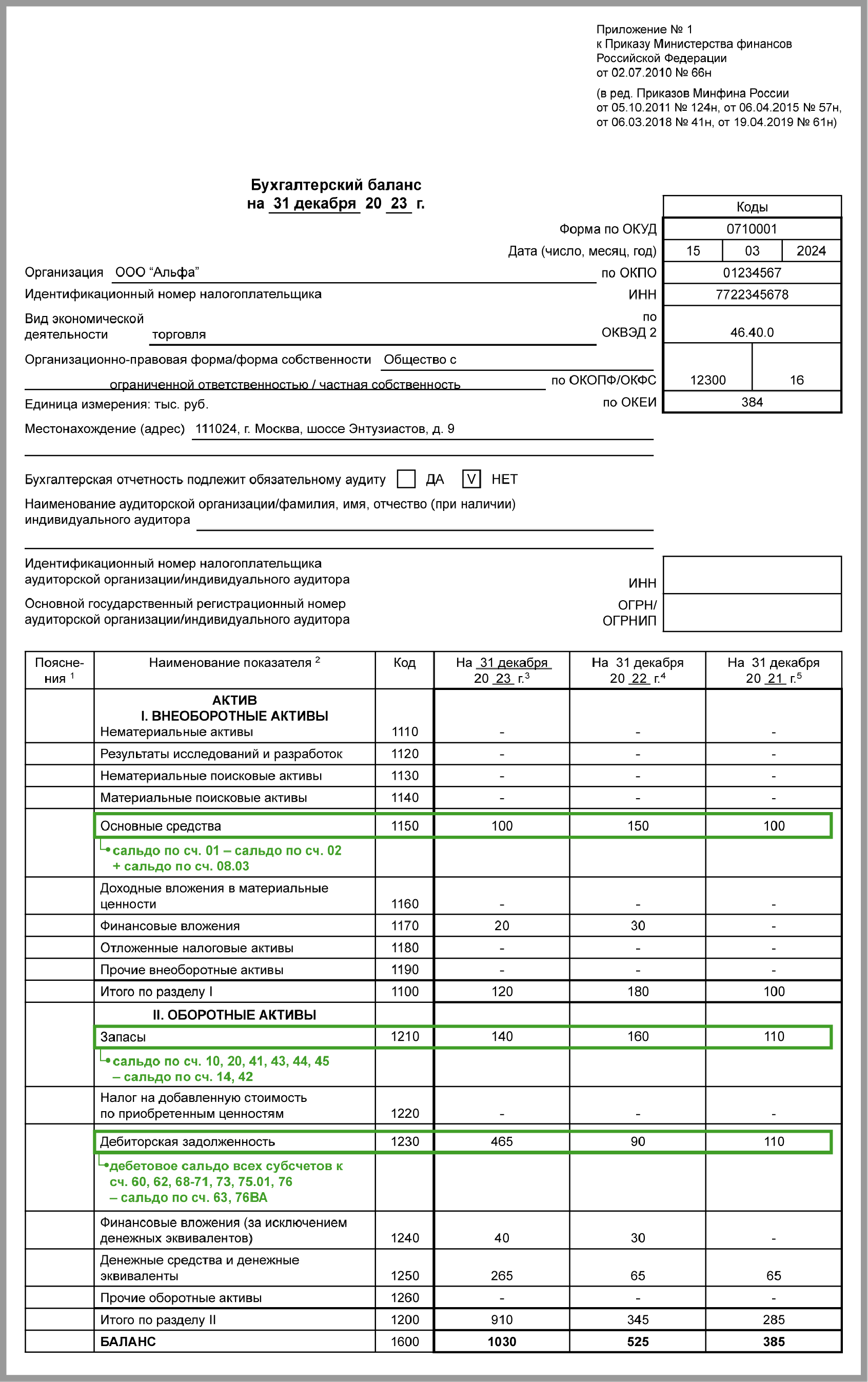

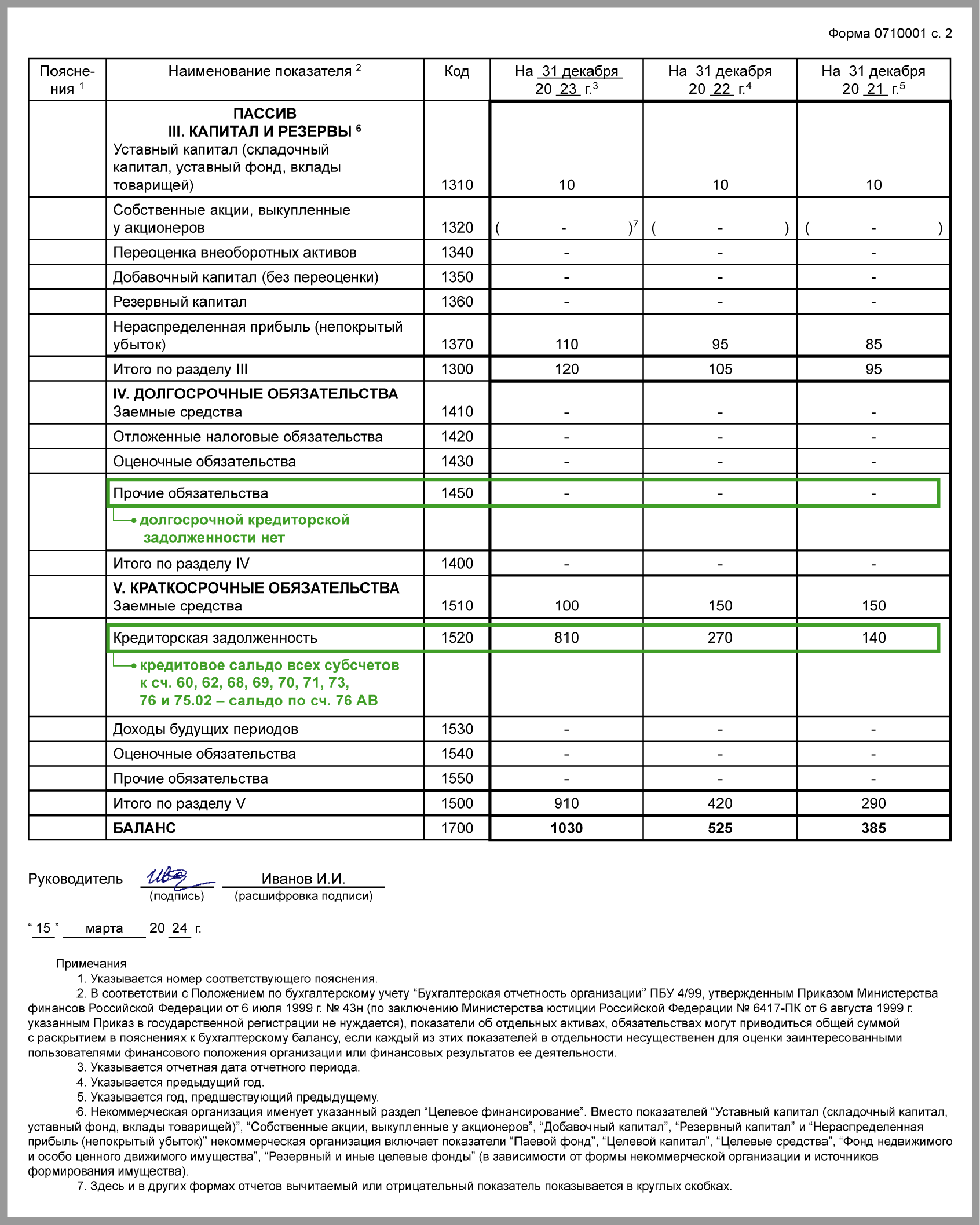

Пример. Заполнение бухгалтерского баланса

Оборотно-сальдовая ведомость ООО "Альфа" сформирована в соответствии с рабочим планом счетов. На 31 декабря сальдо счетов такие (данные приведены в рублях).

Бухгалтерский баланс на 31.12.2015 должен быть заполнен так (данные на 31 декабря 2014 и 2013 гг. заполняются на основании балансов за прошлые годы). Числовые показатели приведены в тыс. руб.

Как заполнить пояснения (пояснительную записку) к бухгалтерскому балансу? >>>

Как взаимоувязаны показатели бухгалтерской отчетности, а также показатели бухгалтерской и налоговой отчетности? >>>

Как заполнить упрощенные формы бухгалтерской отчетности (баланс и отчет о финансовых результатах)? >>>

В Практическом пособии по годовой бухгалтерской отчетности вы можете узнать о том, когда и как заполнить в балансе:

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-12-23 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.