Категория: Бланки/Образцы

Копия Свидетельства Министерства РФ по налогам и сборам о постановке на учет в налоговом органе юридического лица.

Годовой отчет за последний финансовый год, составленный в соответствии с требованиями Минфина РФ, с отметкой подразделения Министерства РФ по налогам и сборам о принятии, включающие:

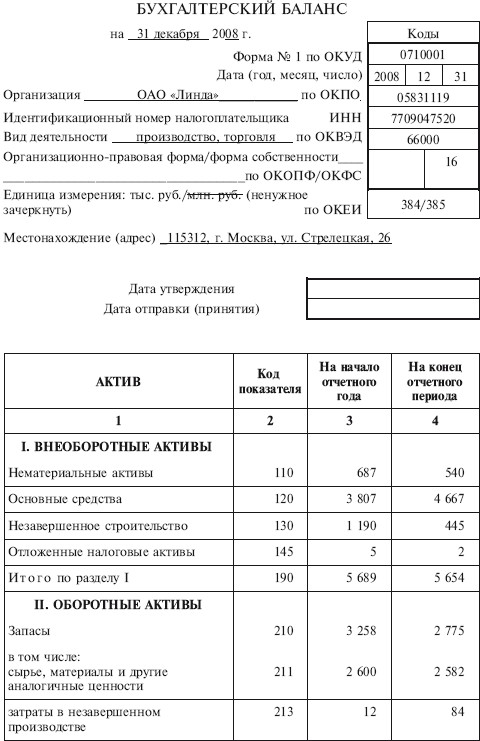

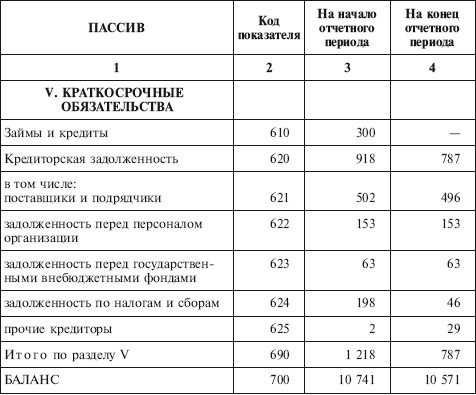

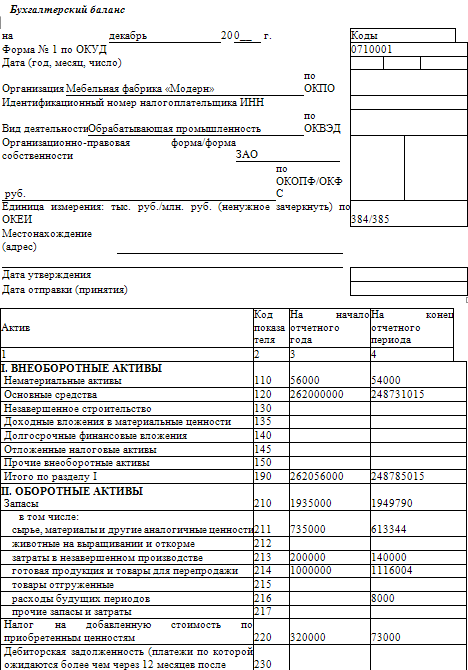

Бухгалтерский баланс – форма № 1;

Отчет о прибылях и убытках - форма № 2;

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках – формы № 3,4,5, пояснительную записку;

Аудиторское заключение (или его итоговую часть) по результатам обязательного по законодательству РФ аудита годовой бухгалтерской отчетности за последний финансовый год (при его отсутствии - за предшествующий год).

Бухгалтерские отчеты за 4 предшествующих квартала с отметкой подразделения Министерства РФ по налогам и сборам о принятии, включающие:

Бухгалтерский баланс – форма № 1;

Отчет о прибылях и убытках - форма № 2;

Расшифровки кредиторской и дебиторской задолженности к представленным

балансам с указанием наименований кредиторов и дебиторов, дат возникновения задолженности;

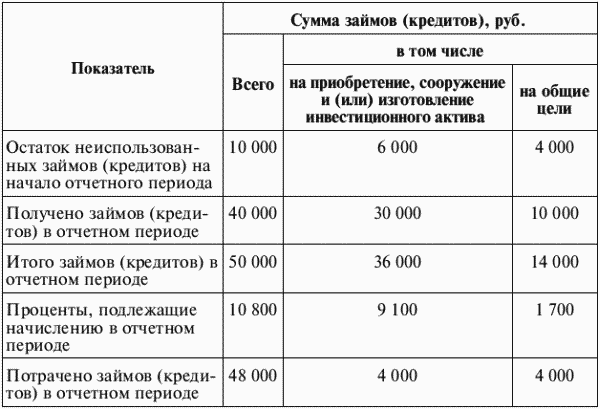

Расшифровки задолженности по кредитам банков к представленным балансам и на дату подачи заявления с указанием кредиторов, суммы задолженности, даты

получения кредита, даты погашения, процентной ставки, периодичности погашения, суммы просроченных процентов;

Справка из подразделения Министерства РФ по налогам и сборам о наличии/ отсутствии задолженности перед бюджетом, а также о счетах, открытых в коммерческих банках, при невозможности ее получения – справка предприятия об отсутствии задолженности перед бюджетами всех уровней или расшифровка просроченной задолженности (с указанием сроков, объемов, причин);

Справки банков об остатках на расчетных и текущих валютных счетах Заемщика

и наличии претензий к счетам;

Документально подтвержденные данные об остатках на ссудных счета Заемщика в Банке или других кредитных организациях;

Кредитная история в других коммерческих банках за последний год.

6. Документы по предоставляемому обеспечению:

При залоге товаров (предоставляются документы, подтверждающие наличие и право собственности на товарно-материальные ценности. их местонахождение и стоимость (карточки складского учета, справки складских остатков, реестры накладные, счета-фактуры и т.п.);

При залоге оборудования (предоставляется расшифровка счета 01 «Основные средства», заверенная руководителем и главным бухгалтером залогодателя, а также документы, подтверждающие право собственности на предмет залога (контракт со спецификацией, планировкой, товарно-транспортные документы), при необходимости документы, подтверждающие оплату оборудования, акт ввода в эксплуатацию или акт приема-передачи).

Заключение кредитных договоров между банком и организацией происходит в несколько этапов:

? этап – Банк определяет кредитоспособность потенциальных заемщиков на основе предоставленных финансовых документов (бухгалтерской отчетности), т.е. способность их своевременно вернуть ссуду. Проверка кредитоспособности является предпосылкой заключения кредитного договора. Банк в процессе этой работы реализует предоставленное ему рыночными условиями хозяйствования право на выбор субъекта кредитной сделки, сообразуясь со своими экономическими интересами.

?? этап - Банк определяет возможности предоставить кредит организации в требуемой им сумме исходя из имеющихся в наличии кредитных ресурсов, возможностей их увеличения за счет своей депозитной и процентной политики, привлечения межбанковских кредитов, рефинансирования в ЦБ РФ и т.д.

??? этап - Совместная корректировка кредитного договора клиентом и банком до достижения взаимоприемлемого варианта и представления его на рассмотрение юристов.

?V этап - Подписание кредитного договора обеими сторонами, т.е. придание ему силы юридического документа.

В кредитном договоре отражается следующая информация:

Условия кредитования (срок, кредитный процент, способ обеспечения кредита);

Обязанности банка (срок и способ, выдачи кредита);

Обязанности заемщика (способ и своевременность выплаты процентов по кредиту, предоставление отчетности по использованию кредита и т.д.);

Права банка (права по изменению процентной ставки, контроля использования кредита, право штрафных санкций и их описание и т.д.);

Права заемщика (право досрочного погашения кредита, право на получение неустойки за неисполнение банком своих обязательств);

Кредитный договор оформляется в двух равноценных экземплярах – по одному для каждой из сторон и является основным документом при решении всех спорных вопросов между банком и организацией.

Следует отметить, что кредит должен быть обеспечен либо с залогом имущества, либо гарантией другого банка или организации, а также кредиты организациям рекомендовано выдавать в безналичном порядке.

1.3. Порядок получения займов

Помимо банковского кредита, существует и такая форма решения проблемы -временного отсутствия денежных средств у организации, как займы. Для получения займа организации – заемщику необходимо заключить договор займа с другой организацией. В подтверждении договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу заемщику заимодавцем определенной денежной суммы или имущества. В договоре займа определяется сумма денежных средств (сумма займа), условия предоставления займа (процентный или беспроцентный заем), срок.

Если договором займа предусмотрена выплата процента на сумму займа, то размер процента определяется ставкой банковского процента (ставки рефинанисирования) на день уплаты заемщиком суммы долга.

Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда:

Договор заключен между гражданами на сумму, не превышающую 50-ти кратного установленного законом МРОТ;

Договор не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон, а также по договору заемщику передаются не денежная сумма, а другие вещи, определенными родовыми признаками.

Значение кредитов банка как дополнительного источника финансирования коммерческой деятельности особенно проявляется на стадии становления организации, которая использует кредитные ресурсы при осуществлении долгосрочных инвестиций, направленных на создание нового имущества (при капитальных инвестициях). Краткосрочные кредиты помогают организации постоянно поддерживать необходимый уровень оборотных средств, содействуют ускорению оборачиваемости средств организации, содействуют своевременному осуществлению расчетов, повышает платежеспособность и укрепляет финансовое положение организации. Благодаря своей способности реагировать на изменяющиеся потребности заемщиков краткосрочный кредит представляется идеальным источником формирования той или иной части оборотного капитала, которая подвержена наиболее частым колебаниям.

Займы, выполняя функции кредита, имеют различные формы и помогают более гибко использовать полученные средства. Организация может получить заем в наиболее удобной для себя форме – заем, вексель. Выбирая конкретный вид кредита или займа, заемщики учитывают экономическую целесообразность, выясняют, позволяет ли данная форма кредита наиболее полно использовать ссуду для повышения их деятельности.

Глава 2. Теоретические аспекты бухгалтерского учета

кредитов и займов

2.1. Сфера применения ПБУ15/01

Основным нормативным документов, регулирующим порядок отражения в бухгалтерском учете операций по получению кредитов и займов, является Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» (ПБУ 15/01), утвержденное приказом Министерства Финансов РФ от 2 августа 2001 года № 60н. Это ПБУ применяется с 1 января 2002года.

Положение устанавливает правила формирования в бухгалтерском учете информации о затратах, связанных с выполнением обязательств по полученным займам и кредитам как денежными средствами так и по товарному и коммерческому кредиту, регламентирует учет привлечения заемных средств путем выдачи векселей и выпуска и продажи облигаций, а также учет процентов и дисконта по этим ценным бумагам. Следует заметить, что Положение не применяется к беспроцентным договорам займа и договорам государственного займа. ПБУ 15/01 должны применять все российские организации за исключением кредитных организаций и бюджетных учреждений.

Для целей бухгалтерского учета ПБУ 15/01 ставит знак равенства между следующими сделками организаций:

Получение товарного кредита;

Получение коммерческого кредита.

Согласно ПБУ 15/01, в бухгалтерском учете задолженность по кредитам и займам делится на:

Срочную задолженность – это задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не наступил или продлен в установленном порядке;

Просроченную задолженность - это задолженность по полученным займам и кредитам с истекшим согласно условиям договора сроком погашения;

Краткосрочную задолженность - задолженность по полученным займам и кредитам, срок погашения которой согласно условиям договора не превышает 12 месяцев;

Долгосрочную задолженность – это задолженность, срок погашения которой по условиям договора превышает 12 месяцев.

Относительно определяемого ПБУ 15/01 «порядка учета задолженности по полученным займам и кредитам, выданным заемным обязательствам» прежде всего нужно учитывать, что Положение отдельно устанавливает правила бухгалтерского учета основной суммы долга и затрат по получаемым кредитам и займам, то есть процентов по долговым обязательствам, дополнительных затрат, связанных с получением кредитов и займов.

ПБУ 15/01 следующим образом классифицирует затраты, связанные с получением и использованием займов и кредитов:

Проценты, причитающиеся к оплате заимодавцам и кредиторам по полученным от них займам и кредитам;

Проценты, дисконт по причитающимся к оплате векселям и облигациям;

Дополнительные затраты, произведенные в связи с получением займов и кредитов, выпуском и размещением заемных обязательств;

Курсовые и суммовые разницы, относящиеся на причитающиеся к оплате проценты по займам и кредитам, полученным и выраженным в иностранной валюте или условных денежных единицах, образующиеся начиная с момента начисления процентов по условиям договора до их фактического погашения (перечисления).

Фирма хочет взять машины в лизинг. Лизинговая компания просит предоставить следующие документы:

1.Справка об открытых счетах предприятия (кто ее выдает? налоговая?);

2.Справки с указанием оборотов и средних остатков по расчетным и валютным счетам предприятия за последние 12 месяцев (это где брать? в банке?).

3.Расшифровка статьи «Дебиторская задолженность» формы № 1 (с указанием дебиторов и применительно к каждому дебитору - объема задолженности, даты возникновения и срока погашения) на последнюю отчетную дату;

4.Расшифровка статьи «Кредиторская задолженность» формы № 1 (с указанием кредиторов и применительно к каждому кредитору - объема задолженности, даты возникновения и срока погашения) на последнюю отчетную дату;

5.Расшифровка задолженности по кредитам и займам к представленным балансам и на текущую дату с указанием кредиторов;

6.Расшифровки краткосрочных и долгосрочных финансовых вложений к представленным балансам.

Эти все требуемые расшифровки как делать? Оборотки по счетам прикладывать или есть спец формы? Подскажите пожалуйста.

Заранее спасибо.

Справку о счетах в налоговой.

Остальное сами сделайте, на основе оборотно-сальдовой ведомости.

А вообще, я бы вам посоветовала связаться с лизинговой компанией и уточнить в каком виде им было бы удобнее получить эти данные, возможно удовлетворяться просто оборотками по счетам, распечатанными из бухпрограммы.

Фирма хочет взять машины в лизинг. Лизинговая компания просит предоставить следующие документы:

1.Справка об открытых счетах предприятия (кто ее выдает? налоговая?);

2.Справки с указанием оборотов и средних остатков по расчетным и валютным счетам предприятия за последние 12 месяцев (это где брать? в банке?).

3.Расшифровка статьи «Дебиторская задолженность» формы № 1 (с указанием дебиторов и применительно к каждому дебитору - объема задолженности, даты возникновения и срока погашения) на последнюю отчетную дату;

4.Расшифровка статьи «Кредиторская задолженность» формы № 1 (с указанием кредиторов и применительно к каждому кредитору - объема задолженности, даты возникновения и срока погашения) на последнюю отчетную дату;

5.Расшифровка задолженности по кредитам и займам к представленным балансам и на текущую дату с указанием кредиторов;

6.Расшифровки краткосрочных и долгосрочных финансовых вложений к представленным балансам.

Эти все требуемые расшифровки как делать? Оборотки по счетам прикладывать или есть спец формы? Подскажите пожалуйста.

Заранее спасибо.

1. Банк.

2. Банк.

3,4,5,6 - обороток недостаточно, т.к. требуется дополнительная информация. Выгружайте оборотки в Excel, делайте дополнительные колонки в таблице, где указывайте даты, сроки и т.д. специальных форм нет.

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Дата публикации: Окт 6, 2016

Получить 200 видеоуроков по 1С бесплатно:

В данной статье рассмотрим как посмотреть, сделать расшифровку и провести анализ дебиторской и кредиторской задолженности в программе 1С 8.3 Бухгалтерия 3.0. Изучим ведение учета дебиторской и кредиторской задолженности в 1С 8.3 и проведение инвентаризации перед годовой отчетностью.

Инвентаризация дебиторской и кредиторской задолженностиСогласно пункту 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, перед составлением годовой бухгалтерской отчетности нужно сделать инвентаризацию всех активов и обязательств организации. При этом, дебиторскую задолженность относим к имуществу организации, а кредиторскую задолженность относим к финансовым обязательствам согласно п. 1.2 Методических указаний.

Необходимо сделать инвентаризацию и обосновать числящиеся суммы на следующих бухгалтерских счетах в силу п. 3.44 Методических указаний:

Для этого перейдем в раздел Операции – Сервис – Групповое перепроведение документов :

Как сделать групповое перепроведение всех документов по организации в 1С 8.2 Бухгалтерия смотрите в нашем видео:

Шаг 2. Сформировать оборотно-сальдовую ведомостьПроверим суммы дебиторской и кредиторской задолженности в 1С 8.3. Переходим в раздел Отчеты – Стандартные отчеты – Обортно-сальдовая ведомость. По отчету видим, что есть задолженности по следующим счетам:

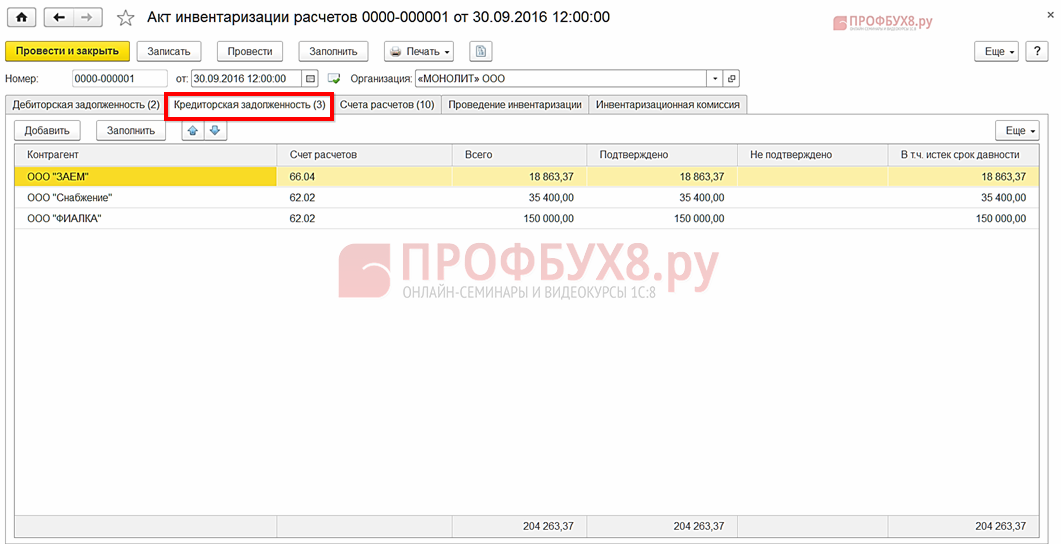

Создаем документ Акт инвентаризации расчетов в разделе Продажи (или Покупки) – Расчеты с контрагентами – Акты инвентаризации расчетов .

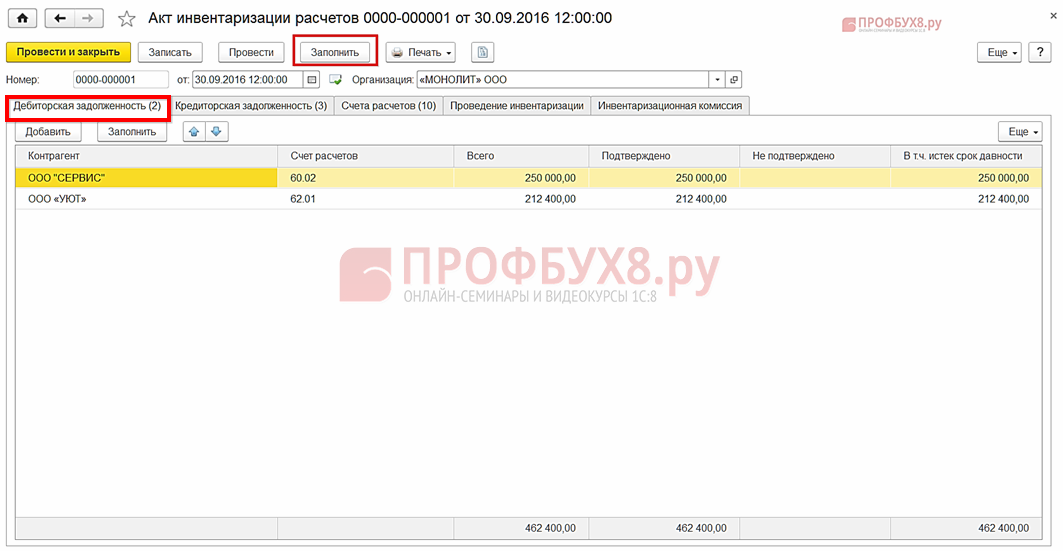

Заполним закладки Дебиторская задолженность и Кредиторская задолженность:

Заполнение закладки Дебиторская задолженность по примеру:

Заполнение закладки Кредиторская задолженность по примеру:

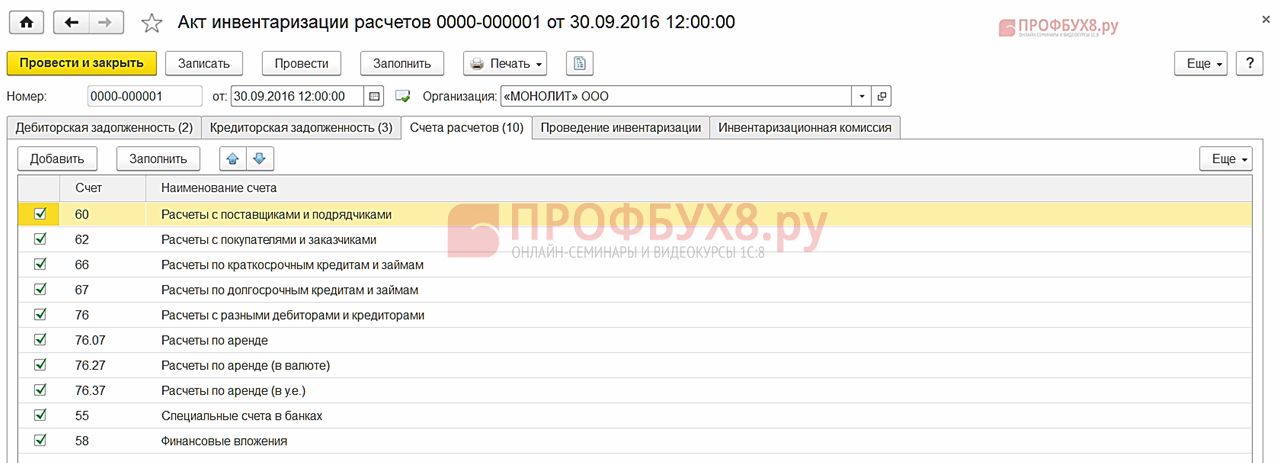

На закладке Счета расчетов вводим список счетов учета, по которым проводим инвентаризацию:

Образец заполнения закладки Проведение инвентаризации показан на рисунке:

Оформление закладки Инвентаризационная комиссия согласно примеру:

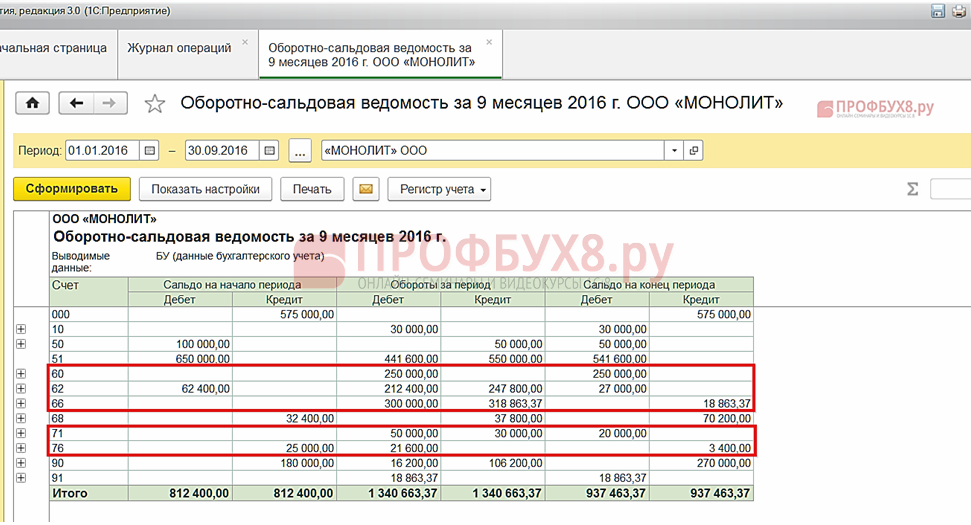

Сформируем Оборотно-сальдовую ведомость по счету 60 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету :

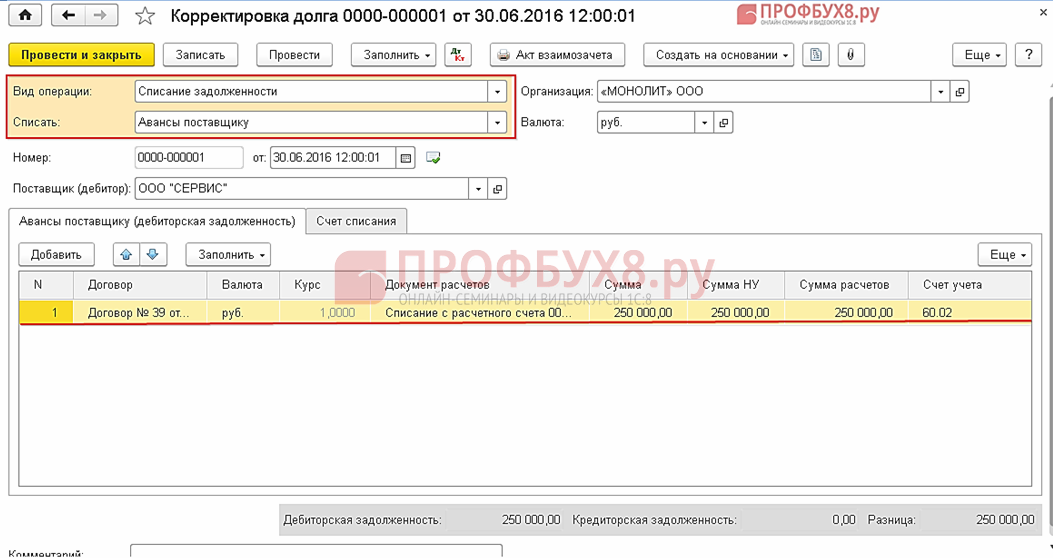

Предположим, что поставщик ООО «СЕРВИС» не выполнил условия договора, и по истечении срока исковой давности дебиторская задолженность правомерно признана безнадежной и списана за счет сформированного резерва по сомнительным долгам.

Согласно учетной политике предприятие применяет метод начисления и формирует резерв по сомнительным долгам в налоговом и бухгалтерском учете.

Для списания используем счет 63 «Резервы по сомнительным долгам». Сформируем документ Корректировка долга в разделе Покупки – Расчеты с контрагентами – Корректировка долга .

Заполним шапку документа:

Заполним закладку Авансы поставщику (дебиторская задолженность):

Заполним закладку Счет списания:

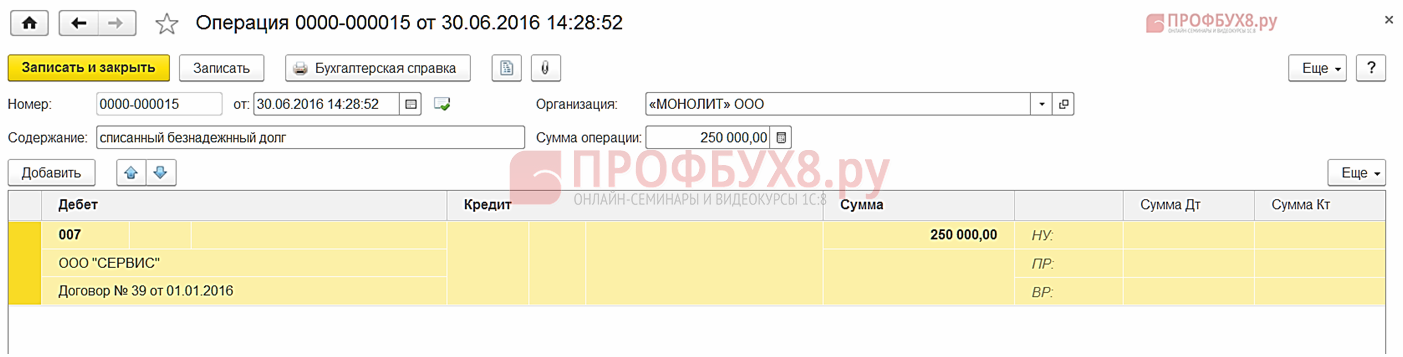

Для отражения безнадежного долга за балансом в 1С 8.3 создаем документ Операции, введенные вручную из раздела Операции – Бухгалтерский учет – Операции, введенные вручную .

Образец оформления документа показан на рисунке:

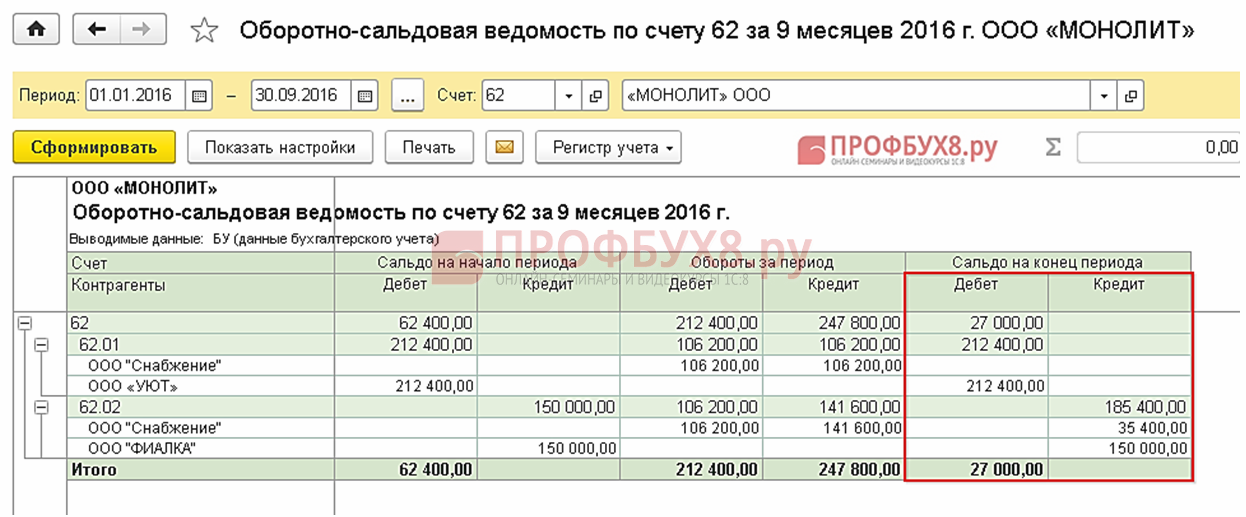

Сформируем Оборотно-сальдовую ведомость по счету 62 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету :

Предположим, что покупатель ООО «Снабжение» перечислил 50% предоплаты согласно договору. Организация ООО «МОНОЛИТ» отгрузила товар на сумму 106 200,00 (в т.ч. НДС 16 200,00 руб.). В течение срока погашения обязательств организация получила уведомление о ликвидации ООО «Снабжение». Кредиторская задолженность, оставшаяся после ликвидации кредитора, организация списала в прочие доходы в бухгалтерском учете и внереализационные доходы в налоговом учете.

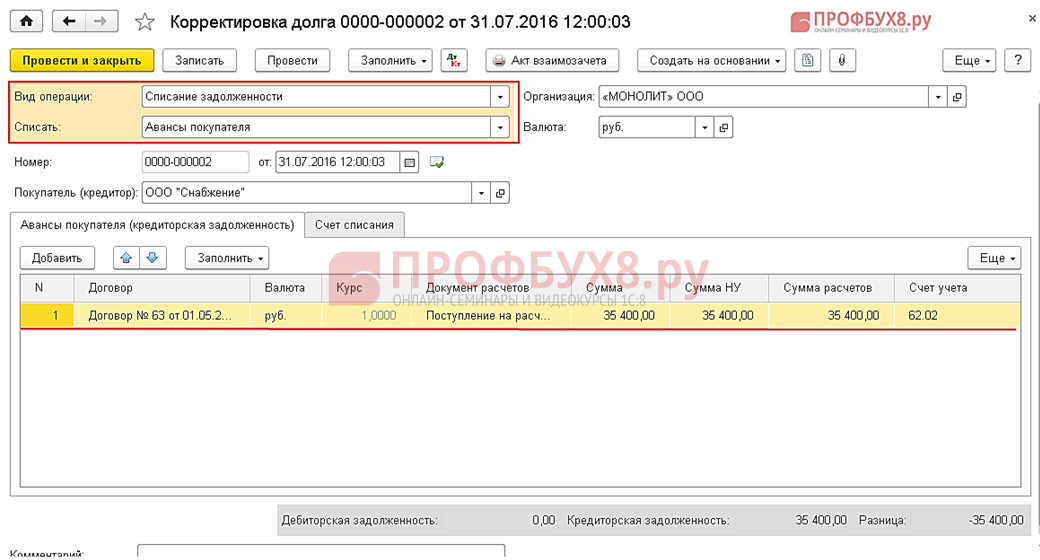

Для списания кредиторской задолженности в 1С 8.3 создаем документ Корректировка долга из раздела Продажи – Расчеты с контрагентами – Корректировка долга.

Заполним шапку документа:

Заполним закладку Авансы покупателя (кредиторская задолженность):

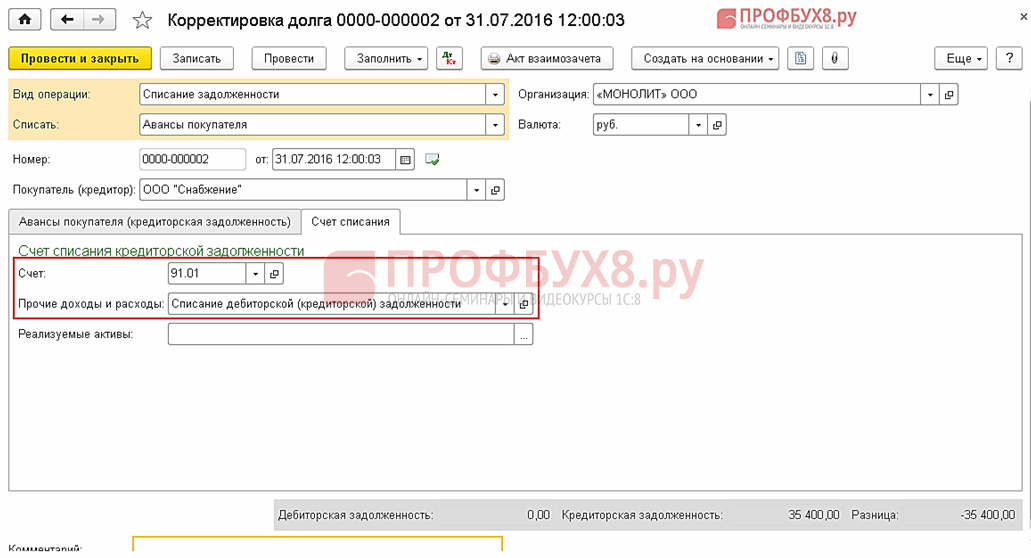

Заполним закладку Счет списания:

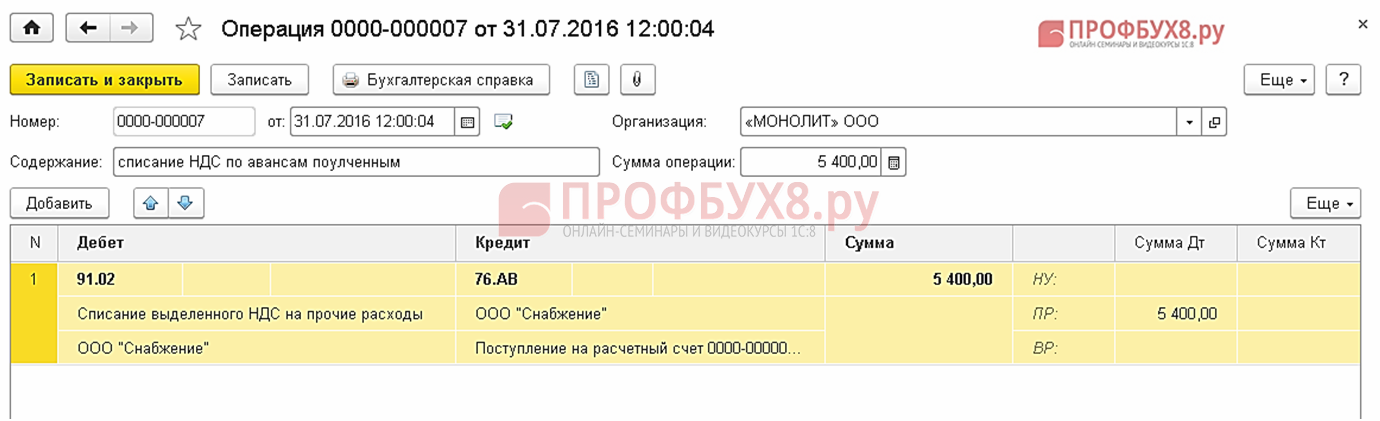

Для признания прочим расходом сумму НДС, начисленного с предоплаты, создаем документ Операции, введенные вручную в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Образец оформления документа показан на рисунке:

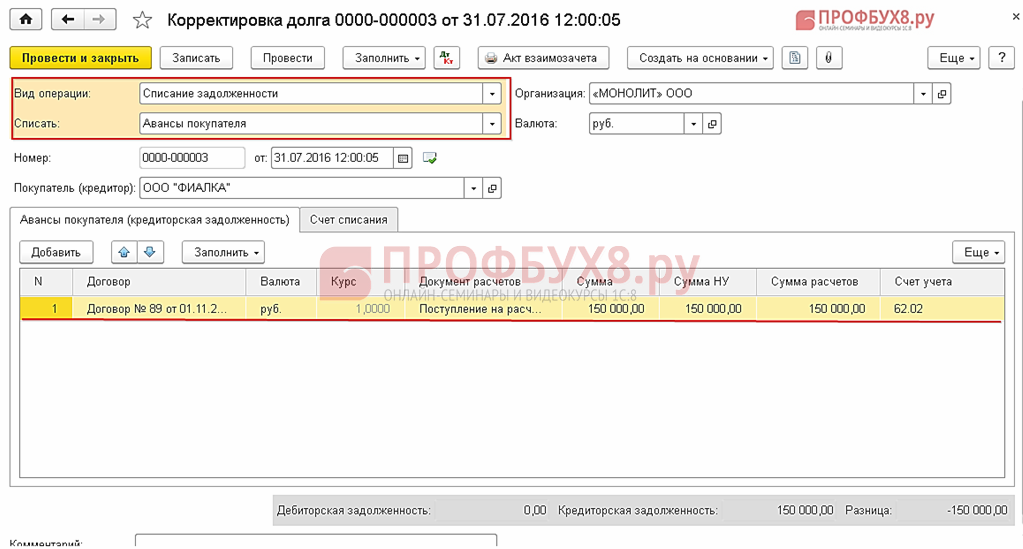

Допустим, что покупатель ООО «Фиалка» произвел оплату товара согласно договору. Организация ООО «МОНОЛИТ» свои обязательства по отгрузке товара не выполнила. По истечении срока исковой давности кредиторскую задолженность организация списала в прочие доходы в бухгалтерском учете и внереализационные доходы в налоговом учете.

Для списания кредиторской задолженности в 1С 8.3 создаем документ Корректировка долга в разделе Продажи – Расчеты с контрагентами – Корректировка долга .

Заполним шапку документа:

Заполним закладку Авансы покупателя (кредиторская задолженность):

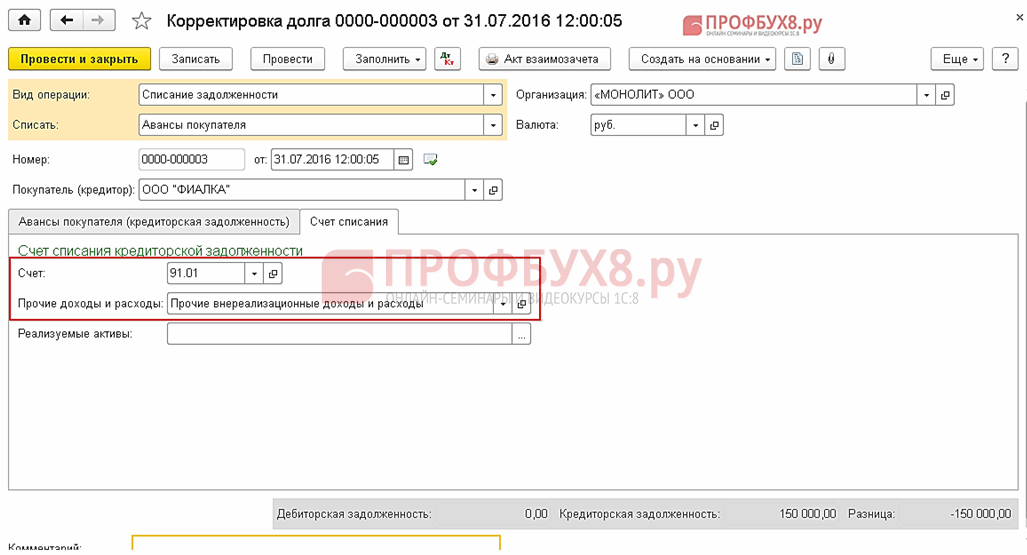

Оформим закладку Счет списания:

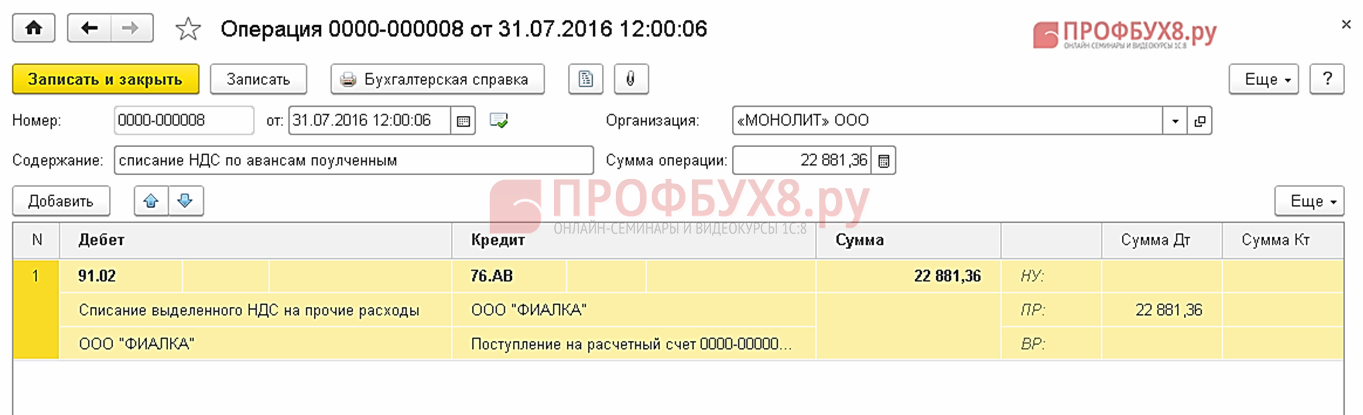

Для признания прочим расходом сумму НДС, начисленного с предоплаты, создаем документ Операции, введенные вручную в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Образец оформления документа показан на рисунке:

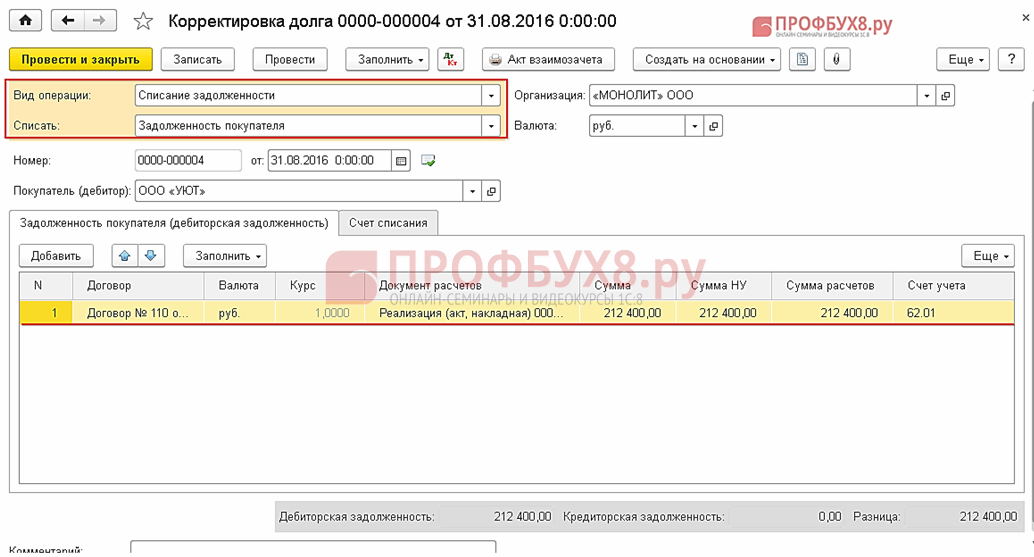

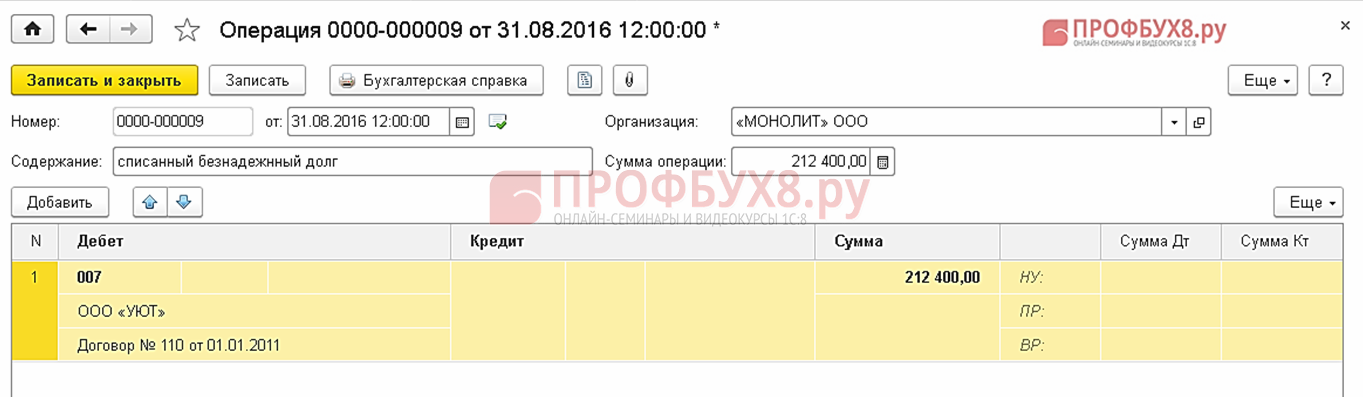

Допустим, что покупатель ООО «УЮТ» был отгружен товар на общую сумму 212 400,00 рублей, который не выполнил свои договорные обязательства. Организация ООО «МОНОЛИТ» по истечении срока исковой давности дебиторскую задолженность признала безнадежной и отразила в составе внереализационных расходов. Списанный безнадежный долг отражен за балансом.

Согласно учетной политике организации не создает резерв по сомнительным долгам для целей налогообложения.

Для списания безнадежного долга в 1С 8.3создаем документ Корректировка долга в разделе Продажи – Расчеты с контрагентами – Корректировка долга .

Заполним шапку документа:

Заполним закладку Задолженность покупателя (дебиторская задолженность):

Заполним закладку Счет списания:

Для отражения безнадежного долга за балансом в 1С 8.3создаем документ Операции, введенные вручную в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Образец создания документа показан на рисунке:

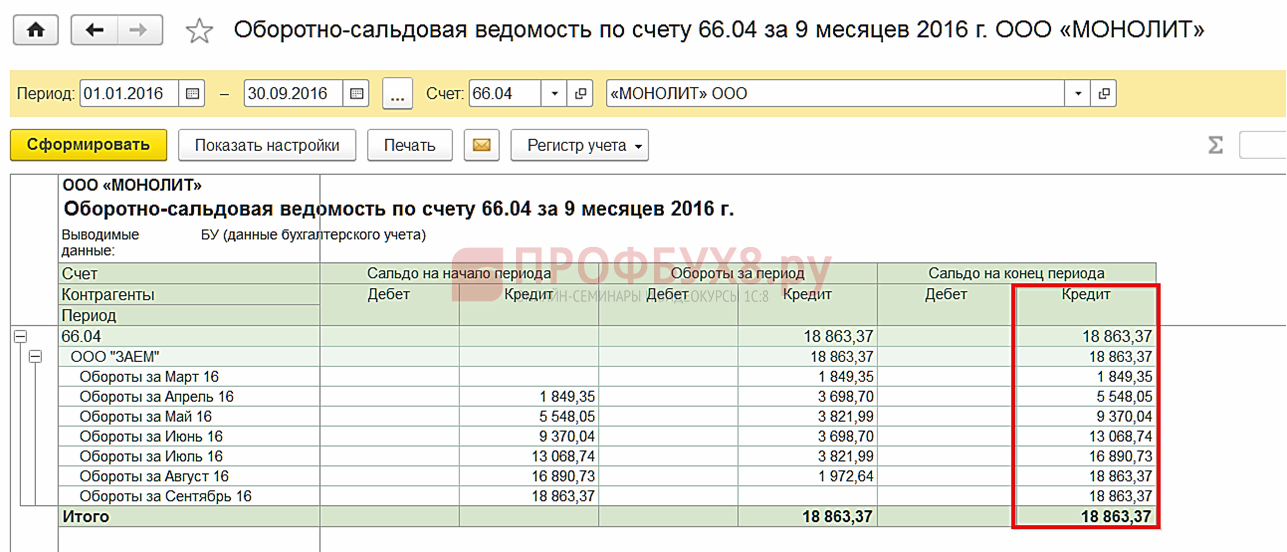

Сформируем Оборотно-сальдовую ведомость по счету 66 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету :

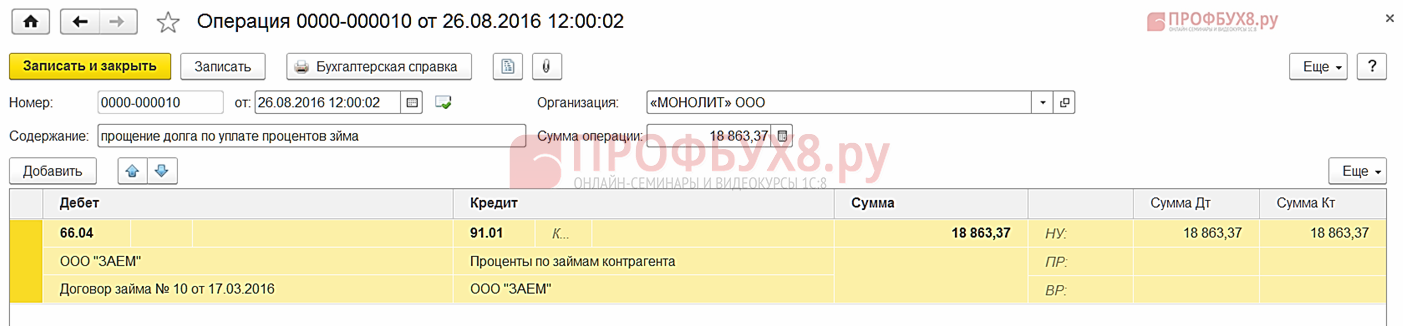

Допустим, что организация ООО «МОНОЛИТ» в связи с финансовыми затруднениями не может выплатить проценты по займу. Поэтому между организацией и контрагентом ООО «ЗАЕМ» было заключено дополнительное соглашение о возврате основного долга по истечении срока договора и прощения начисленных процентов к уплате. (п. 2 ст.415 ГК РФ).

Для прощения долга по начисленным к уплате процентам в 1С 8.3 создаем документ Операции, введенные вручную в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Образец оформления документа показан на рисунке:

Сформируем Оборотно-сальдовую ведомость по счету 71 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету :

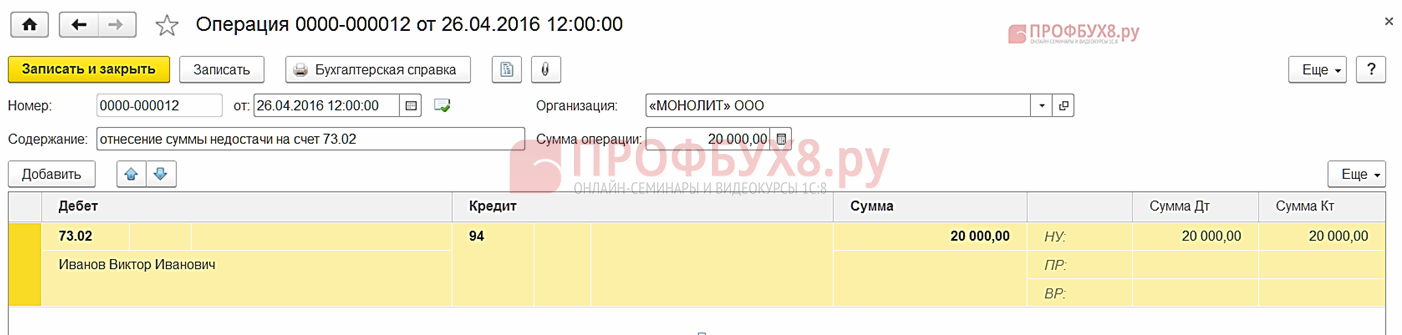

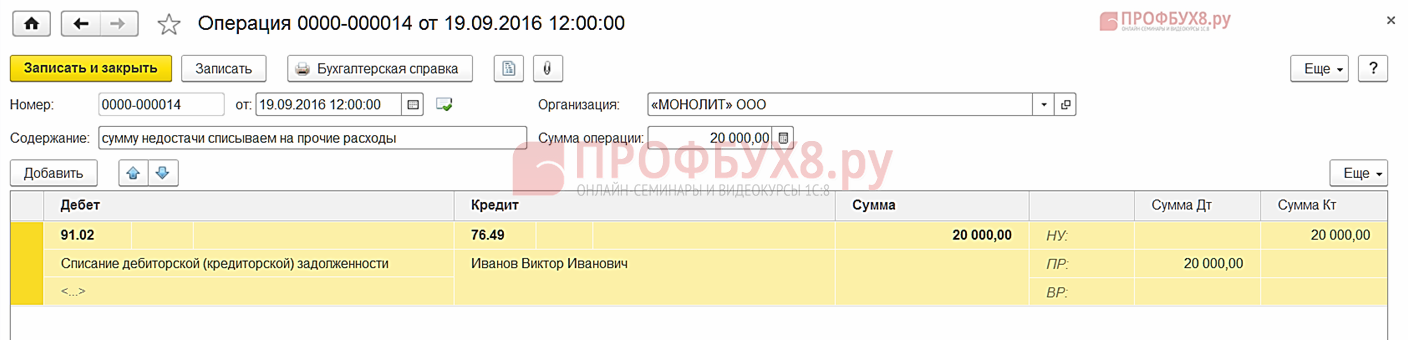

Допустим, что подотчетное лицо Иванов Виктор Иванович остаток денежных средств не вернул в кассу. По истечении трех месяцев сотрудник уволился из организации. Организация приняла решение списать данную задолженность без истребования денежных средств с подотчетного лица в судебном порядке.

Для признания недостачи денежных средств в 1С 8.3 создаем документ Операции, введенные вручную в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Образец заполнения документа показан на рисунке:

Для отнесения суммы недостачи на счет 73.02 «Расчеты по возмещению материального ущерба» создаем документ Операции, введенные вручную в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Образец оформления документа показан на рисунке:

Для отражения суммы недостачи задолженность перенесена на счет 76.49 «Расчеты по прочим удержаниям из заработной платы работников». В связи с увольнением сотрудника создаем документ Операции, введенные вручную в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Образец оформления документа показан на рисунке:

Для списания суммы недостачи на прочие расходы в 1С 8.3 создаем документ Операции, введенные вручную в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Образец заполнения документа показан на рисунке:

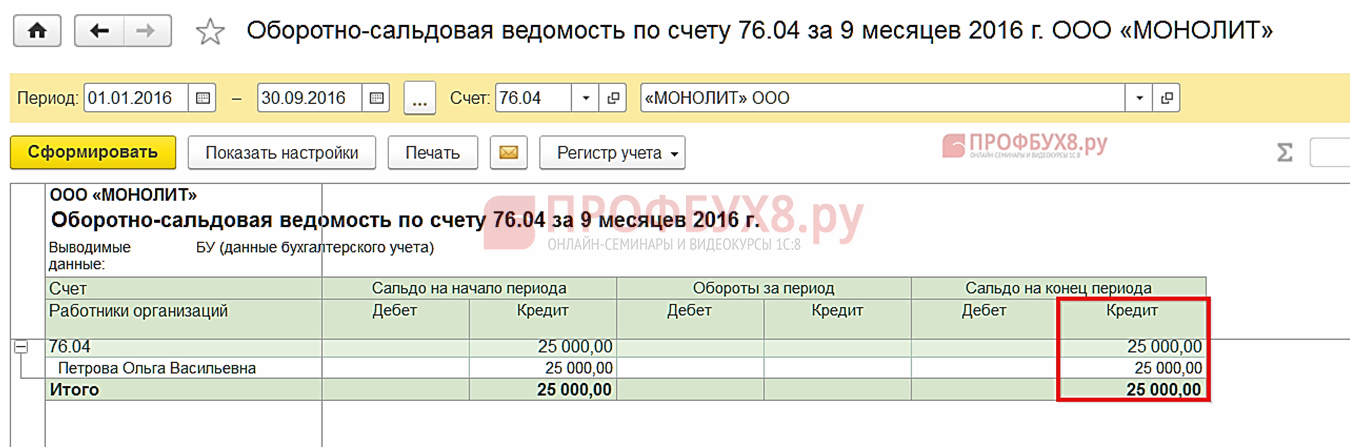

Сформируем Оборотно-сальдовую ведомость по счету 76 из раздела Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету :

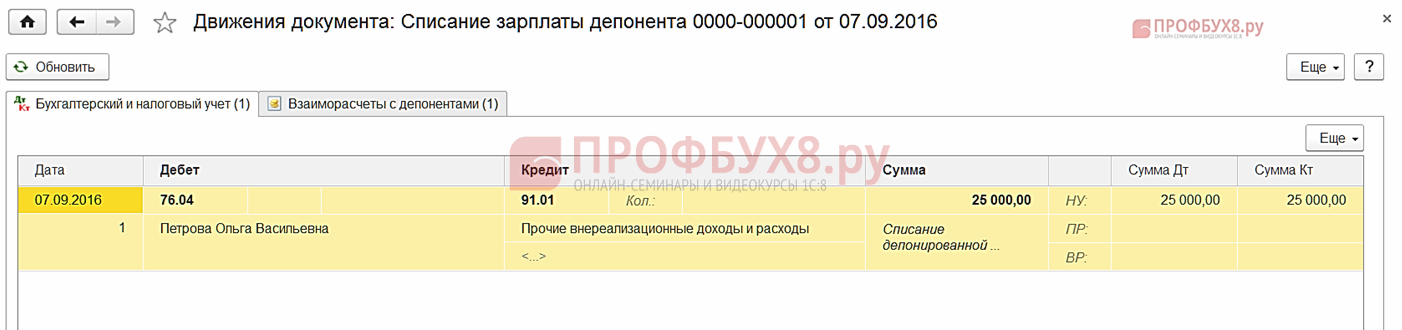

Допустим, что заработная плата сотрудницы Петровой О.В. в сумме 25 000,00 рублей была депонирована в 2012 году. Организация приняла решение, невостребованный депонент списать в доходы.

Для отражения в 1С 8.3 суммы невостребованного депонента в доходах организации создаем документ Списание зарплаты депонента из раздела Зарплата и кадры – Зарплата – Списание зарплаты депонента :

Проводки, полученные после проведения документа:

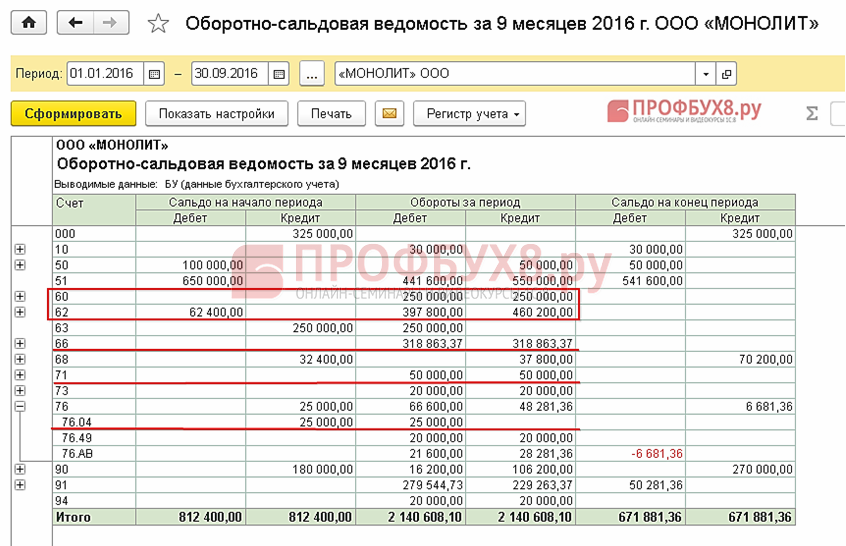

Сформируем Оборотно-сальдовую ведомость из раздела Отчеты – Стандартные отчеты – Обортно-сальдовая ведомость. По отчету видим, что счета 60, 62, 66, 71, 76 закрыты:

Как исправить ошибку в программе 1С, если по одному и тому же контрагенту неправильное (развернутое) сальдо. Например, при формировании ОСВ по счету имеется остаток, а по результатам акта сверки остаток нулевой – смотрите в нашем видео:

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)