Категория: Бланки/Образцы

По окончании календарного года форма 1-НДФЛ и индивидуальная карточка по страховым взносам формируются, распечатываются и подшиваются к лицевому счету сотрудника для хранения в архиве в течении

75 лет. Но в ООО «_____» этого не делается, что является нарушением требований законодательства РФ.

По итогам квартала, полугодия, девяти месяцев и года сдаются отчеты и декларации, а по пенсионным взносам - отчет в виде персонифицированных данных по каждому работнику. Эти данные существенно влияют на начисление государственных пенсий.

В целом состояние бухгалтерского учета расчетов с бюджетом по оплате труда в ООО «_____» можно характеризовать как удовлетворительное.

3. Аудиторская проверка расчетов с персоналом по оплате труда

3.1. Планирование аудита

Основная цель аудитора при проверке системы внутреннего контроля на предприятии ООО «_____» - определить его сильные стороны, чтобы убедиться, что существенные ошибки отсутствуют.

Если контроль неадекватен, требуется оценить его слабые стороны для выяснения того, какие ежегодные процедуры необходимы для предотвращения существенных ошибок.

Чтобы изучить и оценить последовательность операций, аудиторы должны быть знакомы с общими процедурами, типичным разделением обязанностей и системой внутреннего контроля.

Для документирования затрат на оплату труда можно использовать вопросники и блок-схемы (см. таблицу 7).

Вопросник проверки состояния системы внутреннего контроля и бухгалтерского учета расчетов с персоналом по оплате труда

Содержание тестовых вопросов

В столбец 2 записываем значения показателя за 2012 год.

Среднее арифметическое показателей в столбце 4,составляет 1140 тыс.

(279,1+915,12+662,34+3039,6+803,48). 5 = 1140 тыс.руб.

Наибольшее значение отличается от среднего на 166,63%: (3039,6 – 1140) / 1140 х 100% = 166,63%

Наименьшее значение отличается от среднего на 75,51 %: (1140 – 279,1) / 1140 х 100% = 75,51%

Поскольку и в том, и в другом случаях отклонение наибольшего и наименьшего показателей от среднего является значительным, принимаем решение отбросить значения 279,1 тыс.руб. и 3039,6 тыс.руб. и не использовать их при дальнейшем усреднении.

Находим новую среднюю величину:

(915,12+662,34+803,48) / 3 = 794 тыс.руб.

Отбрасывание одновременно наибольшего и наименьшего показателей мало сказалось на среднем значении, однако в общем случае может оказаться иначе. Полученную величину допустимо округлить до 900 тыс. руб. и

использовать данный количественный показатель в качестве значения уровня существенности. Различие между значением уровня существенности до и после округления составляет 0,7 %, что находится в пределах 20%:

(900 – 794) / 794 х 100% = 11%

Для того чтобы получить представление о системе бухгалтерского учёта, ООО «_____», была рассмотрена система внутреннего контроля и бухгалтерского учёта проверяемой компании. По нашему мнению, системе внутреннего контроля ООО «_____» можно доверять, она является надежной,

и в ходе аудита на нее можно будет полагаться. Риск средств контроля аудитором также оценен как «низкий».

Аудитором был установлен приемлемый для себя аудиторский риск на уровне 4%, риск контроля установлен на уровне 40%, а внутрихозяйственный риск на уровне 90%. Риск необнаружения для ООО «_____» равен:

11% = 0,04 / (0,9 х 0,4).

После проведения предварительных процедур по оценке системы внутреннего контроля и расчету аудиторского риска составим план (табл. 9)

и программу (Приложение 5) проведения аудиторской проверки расчётов с персоналом по оплате труда в ООО «_____».

На основании вышеизложенных плана и программы аудита проведен аудит расчетов с персоналом по оплате труда на проверяемом предприятии.

Результаты аудита системы внутреннего контроля показали, что бухгалтерия подвергается тщательному контролю со стороны руководства.

Исходя из результатов проведенного тестирования системы внутреннего контроля, направим свои усилия на то, чтобы проверить правильно ли ведется учет личного времени работников, на проверку начисления заработной платы и доплат, а также на правильность производимых удержаний.

3.2. Аудиторская проверка соблюдения трудового законодательства

Первым шагом проверки является проверка соблюдения действующего законодательства и порядка ведения учета труда и заработной платы. Для этого уточнили, имеется ли у руководства ООО «_____» нормативные правовые акты, касающиеся оплаты труда работников. На данный вопрос был получен ответ, что данные нормативные акты на предприятии имеются и были предоставлены аудитору.

Оформление и увольнение с работы проводится согласно

действующего законодательства. Прием на работу осуществляется на основании заявления. С работником заключается индивидуальный трудовой договор, или трудовое соглашение. На каждого работника оформляется приказ, и бухгалтер открывает на работника лицевой счет, в нем указываются справочные данные работника и накапливаются все сведения о начисленных суммах и удержаниях.

Копии всех приказов поступают в бухгалтерию и на их основании бухгалтер ведет расчет заработной платы.

Отдел кадров для поступающих на работу в первые выписывает трудовую книжку. Она ведется для учета стажа работы, продвижения по служебной лестнице и т.д. Кроме этого с работником заключается индивидуальный трудовой договор. В нем оговаривается: обязанности сторон; сроки договора; формы оплаты труда; премирование.

Отдел кадров на каждого работника заводит личную карточку, где указывается образование, стаж работы, семейное положение, занимаемая должность и т.д.

Многие вопросы оплаты труда решаются на предприятии с помощью коллективного трудового договора. Он подписывается профкомом от имени работников предприятия и администрации предприятия.

Следующий шаг - проверка первичных документов. Необходимо проверить правильность заполнения реквизитов. В табеле учета рабочего времени, расчетно-платежной ведомости заполнены все реквизиты, подписи соответствуют. Выявлено, что не во всех первичных документах имеются все подписи, кое-где отсутствует подпись директора предприятия. Проверка табелей учета рабочего времени и ведомости учета часов учебной работы персонала дает возможность установить, нет ли случаев включения в них вымышленных лиц. Для этого сопоставляются фамилии рабочих в ведомостях учета часов работы и табелях учета рабочего времени с данными учета личного состава. По результатам проверки видно, что фамилии в

приказах совпадают с фамилиями, указанными в табелях учета рабочего времени и ведомостях учета часов работы работников. Также, если судить по предоставленным документам, не было случаев повторного начисления сумм по ранее оплаченным первичным документам, повторения фамилий одних и тех же лиц в нескольких расчетно-платежных ведомостях.

Итоги проверки на данном участке учета оформляются в рабочем документе аудитора (табл. 11).

Здесь установим, что случаев включения в табеля учета рабочего временя вымышленных (подставных) лиц нет, так как в нарядах и табелях учета рабочего времени фамилии совпадают с данными учета личного состава. Случаев повторного начисления сумм по ранее оплаченным первичным документам, повторения одних и тех лиц в нескольких расчетно-

платежных ведомостях не обнаружено.

При проверке первичных документов аудитором был обнаружен следующий недостаток: отсутствует подписи на многих документах работника кадровой службы (форма Т-2) и руководителя ООО «_____» на приказах о предоставлении отпуска (форма Т-6). Росписи работников присутствуют на всех документах, все разные.

В силу вышеуказанного, можно сказать о не серьезном отношении к ведению первичной документации в ООО «_____».

3.3. Аудиторская проверка правильности начисления заработной платы

Начисление заработной платы работникам предприятия проводится согласно окладов и табелей учета рабочего времени. Суммы окладов в договорах соответствуют суммам начисленной заработной платы. За проверяемый период в табелях учета рабочего времени не замечено никакого несоответствия, нет исправлений и неточностей.

Начисление доплат производится на основании приказов директора

Проверка оплаты дней временной нетрудоспособности никаких отклонений не выявила. Основанием для назначения и выплаты пособия по социальному обеспечению является листок нетрудоспособности. Пособия по временной нетрудоспособности выплачиваются с первого дня нетрудоспособности до дня восстановления нетрудоспособности. Пособия по временной нетрудоспособности выплачивают из расчета среднемесячной заработной платы.

На данном предприятии существуют следующие виды доплат: доплата за работу в ночное время, выходные и праздничные дни, доплата за совмещение должностей.

Оплата за работу в ночное время производится не ниже, чем в полуторном размере. Работа в ночное время закрепляется приказом и отражается в тарификации. Оплата труда в выходные и праздничные дни производится не ниже, чем в двойном размере часовой тарифной ставки.

Размер доплат за совмещение должностей составляет в ООО «_____» 15

процентов от месячного должностного оклада Система материального стимулирования персонала ООО «_____»

основывается на «Положении о формировании фонда заработной платы и материальном стимулировании работников ООО «_____».

Формирование нормативного фонда заработной платы определяется по формуле:

ФЗП норм = (ТП ? Н – О) ? К1 + О, где

Комиссия, в согласовании с положением о внутреннем финансовом контроле управления гостехнадзора новгородской области, утвержденном приказом управления от 28. N 60н (дальше пбу 198), не раскрыты, либо не стопроцентно раскрыты последующие элементы учетной политики. Проделанная в процессе аудита работа не значит проведения полной и всеобъятной проверки системы внутреннего контроля организации с целью выявления всех вероятных недочетов.

Комиссия, в согласовании с положением о внутреннем финансовом контроле управления гостехнадзора новгородской области, утвержденном приказом управления от 28. N 60н (дальше пбу 198), не раскрыты, либо не стопроцентно раскрыты последующие элементы учетной политики. Проделанная в процессе аудита работа не значит проведения полной и всеобъятной проверки системы внутреннего контроля организации с целью выявления всех вероятных недочетов.

В правила внутреннего контроля врубаются. Внутренний контроль в целях противодействия легализации доходов, приобретенных. Служб внутреннего контроляаудита, приведены эталоны отчетов. (подлежащая неотклонимому контролю либо.). Ранее в правила врубались другие программки по усмотрению организации.

Отчет проверки внутреннего контроля образец - Isae 3402 reports (отчет о системе внутреннего контроля в компаниях. обозначено, какие сведения необходимо приводить во внутреннем сообщении, которое составляется сотрудником организации, выявившим операцию (сделку), подлежащую контролю. Отчета о результатах реализации правил внутреннего контроля в целях.

Isae 3402 reports (отчет о системе внутреннего контроля в компаниях. обозначено, какие сведения необходимо приводить во внутреннем сообщении, которое составляется сотрудником организации, выявившим операцию (сделку), подлежащую контролю. Отчета о результатах реализации правил внутреннего контроля в целях.

Отчет по оценке системы внутреннего контроля соответственный адресат мы провели. Комиссией по внутреннему контролю была проведена проверка корректности расчетов и. Численность бухгалтерии в течение проверяемого периода составляла ------- человек, включая головного бухгалтера. О результатах внутреннего денежного контроля.

Отчет по оценке системы внутреннего контроля соответственный адресат мы провели. Комиссией по внутреннему контролю была проведена проверка корректности расчетов и. Численность бухгалтерии в течение проверяемого периода составляла ------- человек, включая головного бухгалтера. О результатах внутреннего денежного контроля.

Uploaded by leonid lapinплан внутреннего денежного контроля эталон httpdoki. Очень принципиальна форма предоставления отчета текст необходимо поделить на пара-. Дением мероприятий внутреннего денежного контроля (аудита). Отчеты службы внутреннего контроляаудита, с одной стороны. При проведении аудиторской проверки отражения в бухгалтерском учете операций по данному разделу аудитор отмечает последующее 4.

Отчеты службы внутреннего контроля/аудита, с одной стороны, — единственный формальный документ, позволяющий оценить качество работы сотрудников указанных служб. С другой стороны, акты проведенных проверок являются важной частью управленческой отчетности, позволяющей руководству банка и его собственникам оценить адекватность банковских операций утвержденным регламентам или ограничениям значений риск-аппетита. В статье представлены основные подходы и требования к оформлению актов проверки сотрудниками служб внутреннего контроля/аудита, приведены образцы отчетов.

Международные стандарты, разработанные для внутренних контролеров/аудиторов, не предусматривают решение определенных проблем, связанных с национальными особенностями и спецификой финансовой культуры различных стран при изложении и документировании результатов проверки. Поэтому внутренние контролеры (аудиторы) постоянно вынуждены вести работу по усовершенствованию своих документов, актов, отчетов в зависимости от требований собственников банка и в некоторых случаях — от требований практик.

Материал в полном объеме доступен только подписчикам.

Если вы являетесь подписчиком, войдите на сайт. или узнайте, как получить доступ.

Внимание, Акция!

Получите статью из журналов бесплатно, зарегистрировавшись на сайте и заполнив полную информацию о себе.

Система внутреннего контроля — совокупность системы органов и направлений внутреннего контроля, обеспечивающая соблюдение порядка осуществления и достижения целей, установленных законодательством Российской Федерации, учредительными и внутренними документами ПАО Сбербанк.

Наблюдательный совет несет ответственность за определение принципов и подходов к организации систем внутреннего контроля и управления рисками в банке.

Исполнительные органы обеспечивают создание и поддержание функционирования эффективных систем внутреннего контроля и управления рисками в ПАО Сбербанк, а также отвечают за выполнение решений Наблюдательного совета в этих областях.

Построение систем внутреннего контроля и управления рисками в Сбербанке осуществляется с использованием модели «трех линий защиты», при которой:

Применяемая нами система управления рисками основывается на стандартах и инструментах, рекомендуемых Базельским комитетом по банковскому надзору, и отвечает требованиям лучших мировых практик. Основными задачами системы интегрированного управления рисками как составной части процесса управления банком являются внедрение стандартов управления рисками, принципов, лимитов и ограничений, мониторинг уровня рисков и формирование отчетности по рискам, обеспечение соответствия уровня принятых рисков установленным лимитам аппетита к риску, моделирование и формирование общего профиля рисков.

В целях обеспечения эффективного планирования и контроля принятых рисков функции управления рисками распределены между Наблюдательным советом, Президентом, Председателем Правления Сбербанка, Правлением, куратором Блока «Риски» (Руководителем Службы управления рисками банка), специализированными Комитетами Правления, подразделениями Блока «Риски» и иными подразделениями ПАО Сбербанк и организаций — участников Группы.

Распределение полномочий в системе управления рисками соответствует требованиям и рекомендациям Банка России и международных финансовых организаций.

Служба внутреннего аудита

Служба внутреннего аудита призвана содействовать органам управления Сбербанка в достижении поставленных целей, обеспечении эффективности и результативности деятельности банка и осуществляет свою деятельность с соблюдением принципов постоянства деятельности, независимости, беспристрастности, честности, объективности и профессиональной компетентности. Служба внутреннего аудита является независимым структурным подразделением, которое осуществляет проверочные мероприятия по всей системе функционирования внутреннего контроля, подотчетно Наблюдательному совету и административно подчинено Президенту, Председателю Правления. Руководитель Службы внутреннего аудита назначается на должность и освобождается от должности Наблюдательным советом.

Мы принимаем необходимые меры для обеспечения независимости и беспристрастности Службы внутреннего аудита, создаем условия для беспрепятственного и эффективного осуществления Службой внутреннего аудита своих функций.

Служба внутреннего аудита проводит проверки по всем направлениям деятельности Сбербанка, осуществляет контроль за эффективностью принятых подразделениями и органами управления по результатам проверок мер, обеспечивающих снижение уровня выявленных рисков.

Руководитель Службы внутреннего аудита представляет Наблюдательному совету отчеты Службы о выполнении утвержденного Наблюдательным советом Плана проверок на год и о результатах проверок банка за соответствующие отчетные периоды.

В своей работе Служба внутреннего аудита применяет лучшие практики в области внутреннего аудита, в том числе международные основы профессиональной практики внутреннего аудита.

Руководитель Службы внутреннего аудитаДата рождения: 22 октября 1964 года

Год назначения на должность: 2014

Образование:1986 — Московский институт управления им. С. Орджоникидзе, специальность «инженер-экономист».

Опыт работы:с 2009 года по настоящее время — Директор Управления внутреннего контроля, ревизий и аудита, Директор Управления внутреннего аудита Сбербанка. 12 сентября 2014 года назначен на должность Руководителя Службы внутреннего аудита Сбербанка.

Служба внутреннего контроля

В целях осуществления внутреннего контроля, содействия органам управления банка в обеспечении соответствия деятельности ПАО Сбербанк законодательству, регулированию и лучшим практикам, а также создания и применения эффективных методов и механизмов управления риском возникновения у банка убытков из-за несоблюдения законодательства Российской Федерации, внутренних документов банка, стандартов саморегулируемых организаций и (или) применения санкций и (или) иных мер воздействия со стороны надзорных органов в Сбербанке создана Служба внутреннего контроля, включающая в себя совокупность структурных подразделений и работников банка, осуществляющих деятельность в соответствии c Положением о Службе внутреннего контроля.

Служба внутреннего контроля действует в соответствии с принципами независимости, постоянства деятельности, объективности, беспристрастности и профессиональной компетентности.

Служба внутреннего контроля подотчетна Наблюдательному совету, Президенту, Председателю Правления и Правлению Сбербанка. Не реже одного раза в год Служба внутреннего контроля представляет отчеты о проведенной работе исполнительным органам банка, а в установленных случаях — Наблюдательному совету.

Руководитель Службы внутреннего контроляДата рождения: 4 января 1973 года

Год назначения на должность: 2014

Образование:1996 — Московский физико-технический институт (МФТИ) по специальности «прикладные математика и физика».

Опыт работы:с 2004 по 2012 год — президент ЗАО "Финансовый брокер «Тройка Диалог»".

С декабря 2012 года по настоящее время — Директор управления комплаенс. С сентября 2014 года — Руководитель Службы внутреннего контроля Сбербанка.

Служба управления рисками

В целях управления рисками в Сбербанке создана Служба управления рисками, представляющая собой совокупность структурных подразделений банка, а также Комитетов, основной функцией которых является управление рисками.

Для исключения конфликта интересов в Сбербанке обеспечена независимость подразделений, отвечающих за управление рисками, от подразделений, совершающих операции/сделки, подверженные рискам.

Руководитель Службы управления рискамиДата рождения: 20 февраля 1977 года

Год назначения на должность: 2015

Образование:1999 — Волгоградский государственный технический университет по специальности «мировая экономика»;

2001 — кандидат экономических наук;

2010 — Академия народного хозяйства при Правительстве Российской Федерации, программа МВА «Банки».

Опыт работы:с 2008 по 2012 год — Первый заместитель Председателя Правления ПАО «СБЕРБАНК» (Украина). С декабря 2012 года по июль 2015 года — Исполнительный директор Департамента рисков, Управляющий директор руководства Блока «Риски» Сбербанка. С июля 2015 года по настоящее время — Старший вице-президент.

© 2016 ПАО Сбербанк. Россия, Москва, 117997, ул. Вавилова, д. 19, тел. +7 (495) 500 5550, 8 800 555 5550

Отправить на E-mail Форма обратной связи Поделиться по E-mailОтчёт о результатах работы внутреннего аудитора.

Отчеты и рабочие документы внутреннего аудита в отличие от отчетов внешнего аудита не стандартизированы, так как внутренний аудит направлен на сообщение сведений о результатах проверки различных объектов контроля по разным направлениям для различных целей.

Однако главное требование к таким отчетам — передавать информацию ясно и понятно.

В настоящее время службами внутреннего аудита применяются типовые методики проверок материальных ресурсов, проверок процесса продаж продукции (работ, услуг). Если аудит внутренний аудит проводится в разрезе бизнес-процессов, то аудит традиционно проводится в отношении производственной и финансово-сбытовой деятельности. Недостатком применяемых методик является использование традиционных методов контроля, которые должны быть дополнены инжиниринговыми методами контроля на базе механизмов контрольного и аудиторского инжиниринга. Методику внутреннего аудита целесообразно разрабатывать на основе выделения учетно-контрольных точек аудирования, что позволит осуществлять промежуточный и итоговый контроль показателей, характеризующих процесс выпуска и отгрузки готовой продукции.

Во-первых, необходимо учитывать требования Правила (стандарта) № 29 «Рассмотрение работы внутреннего аудитора», утвержденного Постановлением правительства РФ от 25.08.2006г. № 523, определяемые объем и цели внутреннего аудита, взаимоотношения между внутренним и внешним аудитором, понимание и предварительную оценку внутреннего аудита, сроки взаимодействия и координации, оценку эффективности внутреннего аудита.

Объем и цели внутреннего аудита в каждом случае различны и зависят от размера и структуры аудируемого лица и требований его руководства.

В-вторых, принимались во внимание группировочные признаки функций и задач внутреннего аудита в организациях с учетом областей применения (табл. 2).

Функции и задачи внутреннего аудита с учетом областей применения

Функции и задачи внутреннего аудита

Бухгалтерский учет и налогообложение

— проверка соблюдения законодательно-нормативной базы

— экспертиза средств и способов, используемых для идентификации, оценки и классификации бухгалтерской информации и составления на ее основе отчетности

— проверка ведения бухгалтерского учета и налогового учета

Планирование с учетом результатов внутреннего аудита

— формирование и совершенствование всей системы планирования

— установление потребности в информации для процесса планирования, в том числе воспроизводимой в результате внутреннего аудита

— оценка целесообразности плановых заданий

— проверка планов на полноту и реальность

— налоговое планирование

— составление сводного плана организации

— оценка контрольных систем, обеспечивающих проведение политики организации

— проверка и мониторинг системы внутреннего контроля

—оценка эффективности механизма внутреннего контроля, изучение и оценка контрольных процедур

— контроль за сохранностью и динамикой имущества и собственности

— оценка адекватности системы внутреннего контроля

— контроль эффективности использования ресурсов в процессах заготовления, производства, выпуска и продажи готовой продукции

— контроль выпуска, отгрузки и продажи готовой продукции

— инвентаризационный контроль производственных ресурсов

— разработка показателей и методов текущего и прогнозного анализа, методик аналитических процедур применительно к этапам внутреннего аудита, к циклам хозяйственных операций и т. д.

— формирование и оценка ведения дел руководством организации

— оценка перспектив непрерывности деятельности организации

— определение приоритетных направлений в деятельности организации

— внедрение современных форм и методов работы

— формирование моделей бизнеса на основе предвидения возможных и желаемых результатов

— оптимизация использования внутренних ресурсов по направлениям деятельности

— проведение семинаров, повышение квалификации

— организация к подготовке проведения внешнего аудита, налоговых проверок

— информационное обслуживание управленческих структур по результатам внутреннего аудита

В-третьих, внутренний аудит процесса выпуска и продажи готовой продукции проводится на основании принятой учетной политики, первичной документации, учетных регистров, Главной книги, отчетности, с обязательным проведением анализа.

В качестве расчетных аналитических показателей используются:

- величина чистых активов;

- величина чистых оборотных активов (собственных оборотных средств);

- коэффициенты оборачиваемости оборотных активов, материальных оборотных средств (запасов), готовой продукции, дебиторской задолженности;

- оборачиваемость оборотных активов, материальных оборотных средств (запасов), готовой продукции, дебиторской задолженности за период в днях;

- коэффициенты рентабельности оборотных активов, готовой продукции, продаж, расходов по обычным видам деятельности по прибыли от продаж и др.

В-четвертых, при проведении внутреннего аудита необходимо убедиться в соблюдении правил составления и оформления первичной документации и записей в учетных регистрах, соблюдении методологии учета и оценки затрат, себестоимости произведенной, отгруженной и проданной продукции, остатков производственных ресурсов, валовой себестоимости продаж, выручки и финансового результата от продаж.

В-пятых, методология внутреннего аудита построена на использовании различных методов контроля:

- традиционные методы контроля:

- контроль на базе системы отклонений от нормативов (инвентарный контроль, сверка расчетов, использование центров ответственности, использование учетно-контрольных точек аудирования и др.);

- контроль на базе применение процессных методов (контроль первичной документации по формальным признакам и по существу, контроль учетных записей, арифметический контроль сумм в процессах заготовления, производства, выпуска и продажи готовой продукции);

- инжиниринговые методы контроля на базе механизмов контрольного и аудиторского инжиниринга. Проверка начинается с составления нулевого производного баланса на начало и конец проверяемого периода, определения изменения чистого капитала и проведения контроля счетов Главной книги в целях определения основных факторов, вызвавших эти изменения. По обнаруженным расхождениям приступают к анализу и контролю учетных регистров и первичной документации.

В-шестых, необходимо учитывать и реализовать основные требования, предъявляемые к контролируемой информации (табл. 3).

Основные требования, предъявляемые к контролируемой информации

Способность учитывать изменения окружающей среды и вносить коррективы в процесс регулирования хозяйственных связей с партнерами

В-седьмых, исследованные диссертантом оптики аудиторского контроля отличаются рядом контрольных функций, обеспечивающих эффективный контроль процесса выпуска и продажи готовой продукции:

- производственная оптика ориентирована на усиление контроля по всей цепочке заготовления, производства, выпуска и продажи готовой продукции; характеризуется трехкратным определением себестоимости продукции и системой учетно-контрольных точек аудирования: себестоимость произведенной, отгруженной и проданной продукции;

- финансовая оптика характеризуется валовым определением себестоимости продаж с корректировкой на изменение всех видов производственных ресурсов за проверяемый период.

В-восьмых, экономическая направленность внутреннего аудита связана с максимизацией прибыли в разрезе соответствующих оптик контроля и аудита с направленностью от аналитического к синтетическому состоянию (традиционные методы аудиторского контроля), сохранением и динамикой собственности от синтетических к аналитическим показателям (инжиниринговые методы аудиторского контроля).

С учетом указанных положений методика внутреннего аудита процесса выпуска и продажи готовой продукции представлена данными табл. 4, где в качестве сегментов методики выделены учетно-контрольные точки аудирования, по которым обеспечивается проведение промежуточного и итогового контроля.

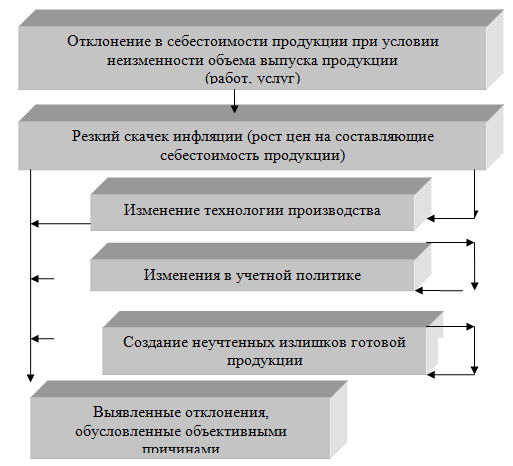

Использование аналитических процедур предполагает логический контроль качества информации, интуитивные методы диагностики, экспертную оценку показателей, контроль и анализ отклонений от нормативов (планов, прогнозов, ожидаемых закономерностей и взаимосвязей), оценка противоречивости отклонений и их отличия от предполагаемых величин и др. Выявляя с помощью аналитических процедур отклонения в составе затрат на производство продукции, необходимо учитывать, что их присутствие в бухгалтерском учете может быть обусловлено объективными причинами (рис. 1).

Рис. 1. Логическая схема обоснования причин отклонений в себестоимости продукции

Методика внутреннего аудита процесса выпуска и продажи готовой продукции

Сведения об объекте проверки, целях, задачах и основных этапах внутреннего аудита, информацию, отражающую процесс планирования внутреннего аудита, включая план и программу внутреннего аудита и любые изменения к ним, методы получения аудиторских доказательств, период аудита, состав группы внутренних аудиторов, источники информации

Результаты внутреннего аудита

Результаты проверки отдельных участков бухгалтерского учета и бухгалтерской отчетности, согласно программе внутреннего аудита. В каждом разделе информацию целесообразно представлять по принципу значимости. При оформлении результатов внутреннего аудита необходимо провести обзор рабочих документов, выявить характер расхождений, возможное влияние на показатели бухгалтерской отчетности внешних факторов, существенные недочеты системы внутреннего контроля и т. п.

Результаты аналитической проверки

Аналитический отчет должен содержать сведения о статьях отчетности, подвергшихся наибольшим изменениям; типе финансовой устойчивости; результатах анализа ликвидности и платежеспособности, оценке уровня и соответствия ключевых индикаторов рыночному уровню, результаты анализа согласованности форм бухгалтерской отчетности и контрольных соотношений, оценке степени достоверности отчетности с точки зрения ее экономического содержания; существенных неопределенностей, ставящих под сомнение непрерывность деятельности

Наиболее существенные факты и обстоятельства, необходимые для подтверждения неверных истолкований совершенных операций и обеспечивающие подготовку выводов о степени и надежности проверенной информации; оценка воздействия фактов нарушений на финансовые результаты, выводы по результатам внутреннего аудита, предложения по повышению эффективности принимаемых решений и улучшению показателей экономической деятельности

Внутренний аудит не только дает информацию о деятельности самой организации, но и подтверждает правильность и достоверность отчетов менеджеров. Используя информацию внутреннего аудита, руководство предприятия может оперативно и своевременно осуществлять необходимые изменения внутри предприятия.

Методика внутреннего аудита процесса выпуска и продажи готовой продукции ориентирована на организацию промежуточного и итогового аудиторского контроля использования ресурсов в процессе выпуска и продажи готовой продукции в разрезе учетно-контрольных точек аудирования, что обеспечивается использованием следующих блоков: технологический процесс внутреннего аудирования; методологическая основа программы внутреннего аудита; объект аудита; аудиторские процедуры; периодичность внутреннего аудита; формулы, используемые для внутреннего контроля в разрезе учетно-контрольных точек аудирования; результат аудита; принимаемые решения.

1. Андреев, В. Д. Внутренний аудит: Учебное пособие [Текст] / В. Д. Андреев — М. Финансы и статистика, 2003.

2. Апсите, М. А. Внутренний аудит в организациях потребительской кооперации [Текст] / М. А. Апсите. — Новосибирск, 2007.

3. Васильева, Н. В. Стандарты и методы внутреннего аудита [Текст] / Н. В. Васильева // Accounting Report, март/апрель.