���������: ������/�������

Статья коснется основных вопросов, связанных с управленческой отчетностью. Что собой представляет документ, зачем необходим, и как правильно заполнять – далее.

Законодательство требует от организаций предоставлять отчетность в органы контроля. Касается это финансовых отчетов, некоторые предприятия ведут также и управленческие.

Составление их необязательно, но прикладывать к бухгалтерской документации необходимо. Что же представляет собой управленческая отчетность?

Управленческая отчетность необходима для принятия правильных решений, так как она содержит информацию о состоянии дел на предприятии.

Задачи, которые решает отчетность:

Система управленческого учета и отчетности позволяет решить задачи:

Если происходит реструктуризация организации, разрабатывать формы отчетности нельзя. Обладает такими характеристиками:

Отчетность содержит данные по каждой группе отдельно – по производимой продукции, по фабрикам и т. д.

В документ могут включаться и прошлые расходы и доходы, и настоящие

Информация, содержащаяся в отчетности, должна быть понятной. Поэтому часто в организации проводится обучение по данной теме

Сведения в документации должны быть значимыми и раскрывать результаты деятельности

Данные необходимо указывать верные

ПонятияДокументация, включающая сведения, необходимые для осуществления контроля над деятельностью организации. Указывает на финансовое положение предприятия

Отчетность финансового типа нескольких взаимосвязанных организаций, которые рассматриваются как одно. Документ дает характеристику имущественному и финансовому положению группы на определенную дату, которая является отчетной

Совокупность документации внутри организации, содержащих цифры отображения аспектов деятельности. Является добровольной. Главная цель – предоставить руководящим органам предприятия правдивые сведения о результатах деятельности

Общество, образованное на основании другого, которое осуществляет над ним контроль и принимает решения

Компания, обладающая большим количеством капитала другой фирмы. Контролирует деятельность, зависящих от нее компаний, через их акции

Тип правообразования, цель которого – создание такого документа (нормативно-правового акта), который бы не оказывал влияние на действующие акты и не менял их суть

Общество с ограниченным типом ответственности

Общество, которое было создано одним или несколькими лицами (как физическими, так и юридическими) и капитал которого делится на части

Основные видыУправленческая отчетность подразделяется на несколько типов:

Комплексный отчет охватывает деятельность предприятия, его отделений и филиалов полностью.

Предоставляется в определенное время – отчет за день, за месяц и т. д. в подобном отчете отображаются итоги деятельности организации в целом и по каждому сегменту, а также затраты, задолженности и прочее.

По итоговым коэффициентам отчетность может предоставляться в любое время. Содержит наиболее важные для предприятия данные о числе полученных заказов на определенную продукцию.

Характеризует степень их выполнения, был ли брак и в каком количестве, каковы объемы продаж и использованные ресурсы.

Аналитический тип отчетности составляется по запросу руководящих органов. В отчете могут содержаться сведения о причинах роста запасов, числа ненормированных работ, падении или росте объема продаж.

Нормативная базаНормативные акты, которые необходимо использовать при составлении управленческой отчетности:

Принятый 21 ноября 1996 года

Утвержденный 22 июня 2003 года

Положения по бухгалтерскому учету

Алгоритм формирования отчетности следующий:

К формам относится баланс. отчет о доходах и затратах, движении финансов. В балансе отображаются цифры и их интерпретация.

Порядок сдачи отчетности некоммерческих организациях, читайте здесь .

Отчет о доходах и убытках является основой для формирования финансовой отчетности. В нем фиксируются результаты деятельности за конкретный промежуток времени.

Формы разрабатываются на основании следующих принципов:

� асходы на подготовительные действия

Для отчетности не должны быть выше экономического эффекта от ее применения

Отчет должен быть конкретным

И иметь адресата

Информация обладать оперативностью

Чтобы можно было принять важное решение (правильное)

Лишние данные не включать

Чтобы отчетность не была перегруженной

Каждая форма должна создаваться

Учитывая особенности каждого руководителя

Основные принципы формированияГлавными принципами при составлении являются:

Для порядка предоставления отчетности необходимы следующие принципы:

Внутренняя управленческая отчетность является основной частью, на которой держится управленческая структура. В ней содержатся главные коэффициенты и основная информация.

Требования к составлению:

Внутренняя управленческая отчетность используется для целей обеспечения персонала любого уровня нужными сведениями.

� азрабатывать отчеты подобного типа нелегко, они должны содержать в себе – гибкую структуру, понятность данных, оптимальную частоту предоставления.

В каждой отчетной форме должна присутствовать та информация, которая окажется полезной. Не стоит злоупотреблять и перегружать документ цифрами.

Наиболее частые примеры ошибок:

Вместо записи 39 989 893 рубля 45 коп.

Необходимо писать 39 989 тыс. рублей (или округлить сумму). Не нужно указывать копейки

Не нужно ставить показатели с отклонениями рядом

Например, 50 рублей и 50 тысяч рублей могут перепутаться между собой, сбить с толку проверяющего

Нет необходимости вписывать лишние коэффициенты

Не влияющие на принятие решение

Внутренняя отчетность бывает ежегодной, ежеквартальной, ежемесячной и т.д. предоставлять документ необходимо тогда, когда решение принято. Частотность не повлияет на скорость принятия.

По содержанию подразделяется на:

Включает сведения о результатах выполнения действий за определенный период деятельности. Предоставлять необходимо регулярно и своевременно, так как в отчете отображаются затраты и прибыль, движение финансов и прочие важные показатели

Которая предоставляется по мере возникновения отклонений важных коэффициентов. К таковым относятся – убытки вследствие брака, плановые показатели, объемы продаж

Оформляется тогда, когда попросят руководящие органы организации. Содержит данные о причинах, по которым получился тот или иной результат

По уровню управления бывает отчетность оперативная, текущая и сводная. Оперативный отчет составляется каждый месяц или каждую неделю.

Содержит данные, необходимые для принятия решения. Текущий отчет оформляется каждый месяц или квартал. Включает информацию о прибыли.

Сводный может составляться как раз в месяц, так и раз в год. Содержит информацию о наиболее значимых данных, которые оказывают влияние на принятие стратегических решений.

По объему данных подразделяется внутренняя отчетность на сводки, итоговые отчеты и общие. Сводки – краткие сведения об отдельных коэффициентах за небольшой промежуток времени, например, за день.

Итоговый отчет составляется каждый месяц и содержит обобщенную информацию. Общая отчетность составляется по предприятию в целом.

Внутренняя отчетность может оформляться в виде таблицы, графиков или обычного текста. Наиболее удобная форма – табличная, так как в отчете содержится много цифровых показателей.

Что позволяет управленческая документация банкаК управленческим документам банка относятся:

Перечисленные документы дают возможность провести анализ деятельности, сделать вывод.

Если консолидированнаяВ консолидированную отчетность входит:

В подобную документацию входят показатели отчетности членов консолидированной группы за год. Банк оформляет консолидированную отчетность на основе данных, полученных от участников группы.

При этом используют один из методов – полную консолидацию или участие в капитале.� Группы обладают различной структурой:

Владение банком долями капитала участников

Контроль посредством дочерних предприятий

Банк использует капиталы участников, которые имеют вклады друг у друга

Консолидированная финансовая отчетность разрабатывается банком для предоставления своим акционерам.

В документе необходимо высветлить следующую информацию:

Консолидированный метод подразумевает сбор и обработку огромного количества данных. Имеет следующие этапы:

Если имеется хотя бы один из перечисленных признаков, то группа может образоваться. Требования к составлению консолидированной отчетности:

Должна содержать такие формы

Как – баланс, отчет о доходах и движении финансов, отчет о капитале и примечания

Которые осуществляются внутри группы, не должны включаться в отчет

Активы, затраты и прибыль

Должны указываться в таком количестве, котором были получены – ни больше, ни меньше

Первая отчетность должна быть сформирована тогда, когда образуется дочернее общество. Подобная отчетность обязательно должна публиковаться.

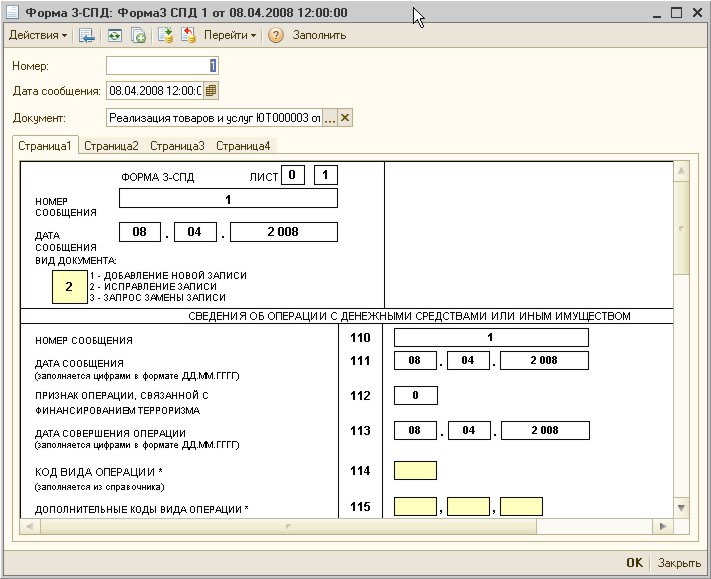

Пример заполненияДля удобства рекомендуется заполнять отчетность в виде таблицы, составленной в excel.

Сроки предоставления отчетности указываются в учредительной документации организации. Также может определять и Центральный банк � оссийской Федерации .

Консолидированный отчет за год необходимо предоставить до начала проведения собрания членов общества. Этот срок не должен быть позднее 4-х месяцев после окончания отчетного года.

Как провести аудит отчетности, читайте здесь .

Как заполнить журнал учета бланков строгой отчетности, смотрите здесь .

Цель аудита – получить независимую оценку правдивости информации, предоставляемой в отчетности.

� езультатами проверки являются: