Категория: Бланки/Образцы

Если компания приняла решение учитывать фактические расходы на топливо, то ей следует утвердить, каким образом она будет контролировать обоснованность расходов на списание ГСМ. Организация вправе самостоятельно установить нормы расхода топлива, а также сезонные надбавки.

Если компания приняла решение учитывать фактические расходы на топливо, то ей следует утвердить, каким образом она будет контролировать обоснованность расходов на списание ГСМ. Организация вправе самостоятельно установить нормы расхода топлива, а также сезонные надбавки.

Нормы расхода топлива Минтранса РФ последний раз подвергались редакции в июле 2015 года (распоряжение Минтранса России от 14.07.2015 № НА-80-р ). В список были добавлены марки легковых и грузовых автомобилей отечественных и зарубежных стран с 2008 года выпуска и значения зимних надбавок к нормам расхода топлива в части, касающейся Крымского федерального округа.

Коэффициенты к нормам расхода топлива следующие. Если в городе проживают:

В последней редакции норм расхода топлива Минтранса РФ компаниям также разрешено применять повышающие коэффициенты, если у машины большой пробег или если она находится в эксплуатации свыше пяти лет. До этого повышенные нормы расхода топлива применялись только для старых автомобилей с большим пробегом.

По общим правилам компания не обязана применять нормы расхода топлива Минтранса РФ, так как в Налоговом кодексе нет требования о нормировании расходов на бензин (письмо Минфина России от 27.01.2014 № 03-03-06/1/2875 ). Затраты на горюче-смазочные материалы компания может учитывать как материальные расходы (подп. 5 п. 1 ст. 254 НК РФ ) или включать в прочие расходы, связанные с содержанием служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ ).

Однако зачастую установленные нормы больше подходят для идеальных условий, чем для реальных, поскольку фактический расход топлива зачастую превышает нормы расхода топлива Минтранса РФ Тем не менее компании используют рекомендованные нормы, а не собственно разработанные.

Если компания примет решение учитывать фактические расходы на топливо, то ей следует утвердить, каким образом она будет контролировать обоснованность расходов на списание ГСМ. Для этого достаточно составить приказ, в котором сослаться на распоряжение Минтранса России, записать марки автомобилей и рассчитать лимиты. При разработке собственных норм расхода топлива следует отталкиваться от транспортных условий (качества дорог, скорости движения), учитывать загруженность машины, ее техническое состояние. Также следует учитывать климатические условия, наличие кондиционера или климат-контроля в машине. Например, в зимнее время расход топлива будет значительно выше, и к установленным базовым нормам следует применять надбавки, которые зависят от климатических районов (приложение № 2 к Методическим рекомендациям. утв. распоряжением Минтранса РФ от 14.03.2008 № АМ-23-р (далее - Методические рекомендации)). Так, для Москвы Минтранс РФ установил предельную величину зимней надбавки не более 10 процентов на период с 1 ноября по 31 марта.

Период применения зимних надбавок к норме расхода топлива и их величина должны быть оформлены распоряжением региональных органов власти. Если такого распоряжения нет, то период применения зимних надбавок, а также их величину должен установить руководитель компании своим приказом.

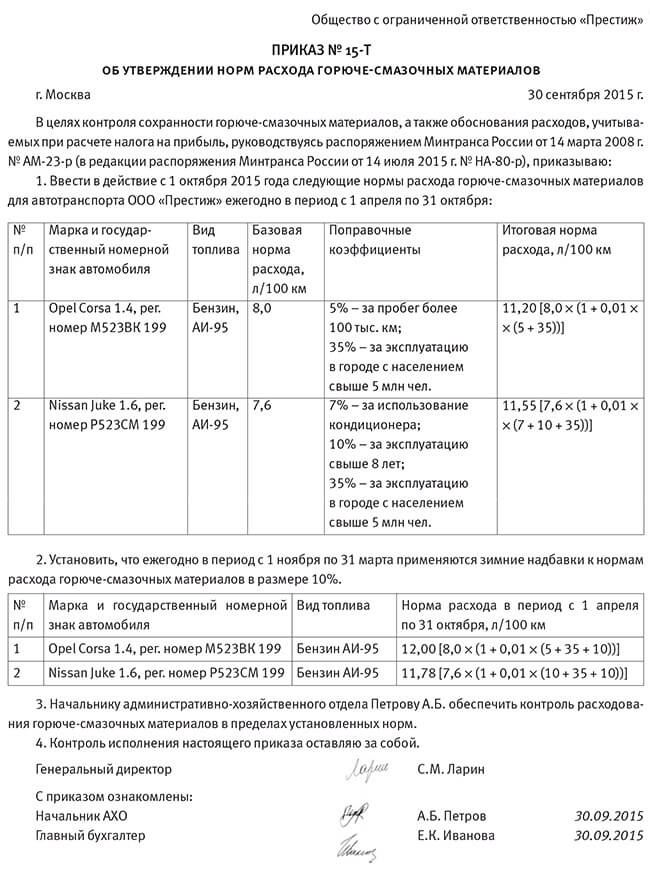

Образец приказа о нормах расходования топлива в компании

ООО "Анкор" г. Москва 31 декабря 2016 г.

На основании контрольных замеров расхода топлива (акт от 21.12.2016 № 1) и руководствуясь распоряжением Минтранса России от 14.03.2008 № АМ-23-р (в редакции распоряжения от 14.07.2015 № НА-80-р ),

Приказываю:

1. Ввести в действие с 01.01.2017 следующую норму расхода дизельного топлива для автомобиля "Мерседес-Бенц" в период с 1 апреля по 31 октября - 13 литров на 100 км пробега.

2. В зимний период (с 1 ноября по 31 марта) применять повышающий коэффициент - 10%. Итоговая "зимняя" норма расхода топлива для автомобиля "Мерседес-Бенц" составляет 14,3 литра на 100 км пробега.

3. Контроль за исполнением приказа оставляю за собой.

Генеральный директор Иванов И.И.

Расход топлива в бухгалтерском учетеВ бухгалтерском учете ГСМ списывают на себестоимость продукции (работ, услуг) для производственных предприятий или в расходы на продажу для торговых предприятий. Списание выполняют на основании первичных документов:

С помощью путевых листов можно не только подтвердить производственную необходимость расходов, но и зафиксировать расстояние, которое было пройдено автомобилем или другим автотранспортным средством, а также определить показатели для расчета объема использованных ГСМ.

К учету горюче-смазочные материалы принимают по фактической стоимости.

Списание ГСМ может производиться следующими методами:

Способ списания по себестоимости каждой единицы для горюче-смазочных материалов на практике не применяется. Используется в основном способ по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Для отражения на счетах бухгалтерского учета горюче-смазочных материалов используют аналитический счет 10, к нему отрывают субсчет 10.3.

Приход отражают проводками:

ДЕБЕТ 10-3 КРЕДИТ 71

- оприходовано приобретенное топливо через подотчетное лицо на основании авансового отчета;

ДЕБЕТ 10-3 КРЕДИТ 60

- оприходовано приобретенное через поставщика топливо;

ДЕБЕТ 19 КРЕДИТ 60

- принят НДС к учету на основании счета-фактуры от поставщика;

ДЕБЕТ 68 КРЕДИТ 19

- принят НДС к зачету.

Списание горюче-смазочных материалов может производиться из расчета использованного количества (фактического или нормативного). Это количество умножается на стоимость единицы, и полученную сумму списывают проводкой:

ДЕБЕТ 20 (23, 25, 26, 44, 91) КРЕДИТ 10-3

- списано израсходованное топливо.

Московская компания в январе закупила бензин в количестве 200 л по стоимости 38 руб.

Остаток бензина на начало месяца у организации был 70 л по средней себестоимости 45 руб.

Бензин в количестве 20 л был использован для заправки автомобиля марки Lada Granta 219060 1.6 (ВАЗ-11183). Организация использует автомобиль только для служебных перевозок управленческого персонала.

В соответствии с учетной политикой организации применяется оценка материалов по средней себестоимости.

Рассчитаем среднюю себестоимость списания за январь:

(70 л x 45 руб. + 200 л x 38 руб.). (70 л + 200 л) = 39,81 руб.

1) Рассмотрим вариант списания по факту.

В соответствии с путевым листом за январь сделаны отметки: горючее в баке на начало рейса - 50 л, выдано - 30 л, осталось после рейса - 51 л.

Рассчитаем фактическое использование:

50 + 30 - 51 = 29 л.

Сумма к списанию:

29 л x 39,81 руб. = 1154,49 руб.

ДЕБЕТ 26 КРЕДИТ 10

- 1154,49 руб. - списание бензина на основании бухгалтерской справки-расчета.

2) Рассмотрим вариант списания по норме.

В путевом листе сделаны отметки о пробеге: на начало рейса - 7600 км, в конце - 7850 км. Пройдено 250 км.

Для списания бензина по норме используем формулу:

Qн= 0,01 х Hs х S х (1 + 0,01 х D),

где: Qн - нормативный расход топлива, л;

Hs - базовая норма расхода топлива, л/100 км;

S - пробег автомобиля, км;

D - поправочный коэффициент (его значения приведены в п. 5 Методических рекомендаций и в приложении № 2 к ним).

По таблице в подп. 7.1 Методических рекомендаций по марке автомобиля находим Hs. Он равен 8,4 л.

Для Москвы поправочный коэффициент D = 35%.

За работу в зимнее время D = 10%.

При использовании климат-контроля при движении автомобиля D = 7%.

Считаем расход бензина:

0,01 x 8,4 л x 250 км x (1 + 0,01 x 52) = 31,92 л.

Сумма к списанию: 31,92 л x 39,81 руб. = 1270,74 руб.

ДЕБЕТ 26 КРЕДИТ 10

- 1270,74 руб. - списание бензина.

Так как автомобиль используется в качестве служебного, в рамках налогового учета в обоих случаях расходы на ГСМ прочими расходами. Величина расходов будет равна суммам, зафиксированным в бухгалтерском учете.

Напоследок хочется напомнить, что, прежде чем списать горюче-смазочные материалы и правильно отразить их данные в бухгалтерском и налоговом учете, необходимо помнить следующее.

Расходы должны быть экономически обоснованы. В случае со списанием на производство ГСМ нормы расходования должны быть установлены приказом руководителя предприятия и отражены в учетной политике.

Расходы должны быть документально подтверждены, то есть применительно к данной теме расход топлива должен быть подтвержден путевыми листами автомобильного транспорта.

Необходимо соблюдать все правила в части учета ГСМ начиная с момента их приобретения, определения фактической себестоимости при приобретении и списании на производство.

Екатерина Горохова. главный бухгалтер компании "НАФКО-Консультанты"

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Если компания приняла решение учитывать фактические расходы на топливо, то ей следует утвердить, каким образом она будет контролировать обоснованность расходов на списание ГСМ. Организация вправе самостоятельно установить нормы расхода топлива, а также сезонные надбавки

Автор: Екатерина Горохова, главный бухгалтер компании «НАФКО-Консультанты»

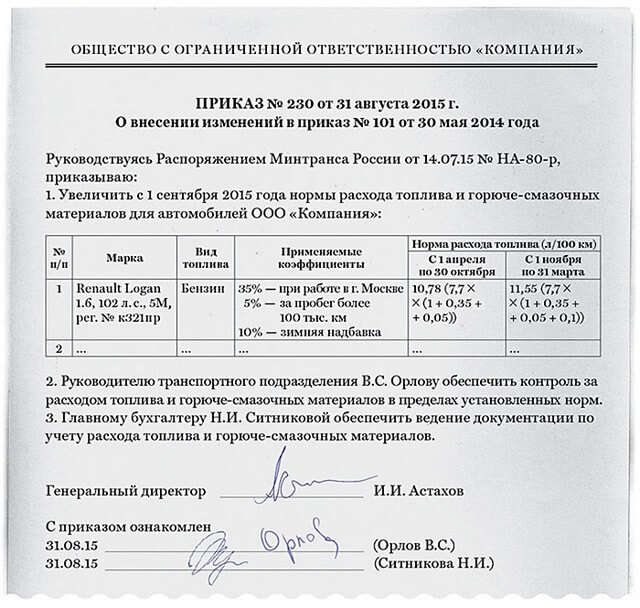

Нормы расхода топлива Минтранса РФ последний раз подвергались редакции в июле 2015 года (распоряжение Минтранса России от 14.07.2015 № НА-80-р). В список были добавлены марки легковых и грузовых автомобилей отечественных и зарубежных стран с 2008 года выпуска и значения зимних надбавок к нормам расхода топлива в части, касающейся Крымского федерального округа.

Коэффициенты к нормам расхода топлива следующие. Если в городе проживают:

В последней редакции норм расхода топлива Минтранса РФ компаниям также разрешено применять повышающие коэффициенты, если у машины большой пробег или если она находится в эксплуатации свыше пяти лет. До этого повышенные нормы расхода топлива применялись только для старых автомобилей с большим пробегом.

Нормы расхода топлива и налоговый учет

По общим правилам компания не обязана применять нормы расхода топлива Минтранса РФ, так как в Налоговом кодексе нет требования о нормировании расходов на бензин (письмо Минфина России от 27.01.2014 № 03-03-06/1/2875). Затраты на горюче-смазочные материалы компания может учитывать как материальные расходы (подп. 5 п. 1 ст. 254 НК РФ) или включать в прочие расходы, связанные с содержанием служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

Однако зачастую установленные нормы больше подходят для идеальных условий, чем для реальных, поскольку фактический расход топлива зачастую превышает нормы расхода топлива Минтранса РФ Тем не менее компании используют рекомендованные нормы, а не собственно разработанные.

Если компания примет решение учитывать фактические расходы на топливо, то ей следует утвердить, каким образом она будет контролировать обоснованность расходов на списание ГСМ. Для этого достаточно составить приказ, в котором сослаться на распоряжение Минтранса России, записать марки автомобилей и рассчитать лимиты. При разработке собственных норм расхода топлива следует отталкиваться от транспортных условий (качества дорог, скорости движения), учитывать загруженность машины, ее техническое состояние. Также следует учитывать климатические условия, наличие кондиционера или климат-контроля в машине. Например, в зимнее время расход топлива будет значительно выше, и к установленным базовым нормам следует применять надбавки, которые зависят от климатических районов (приложение № 2 к Методическим рекомендациям, утв. распоряжением Минтранса РФ от 14.03.2008 № АМ-23-р (далее - Методические рекомендации)). Так, для Москвы Минтранс РФ установил предельную величину зимней надбавки не более 10 процентов на период с 1 ноября по 31 марта.

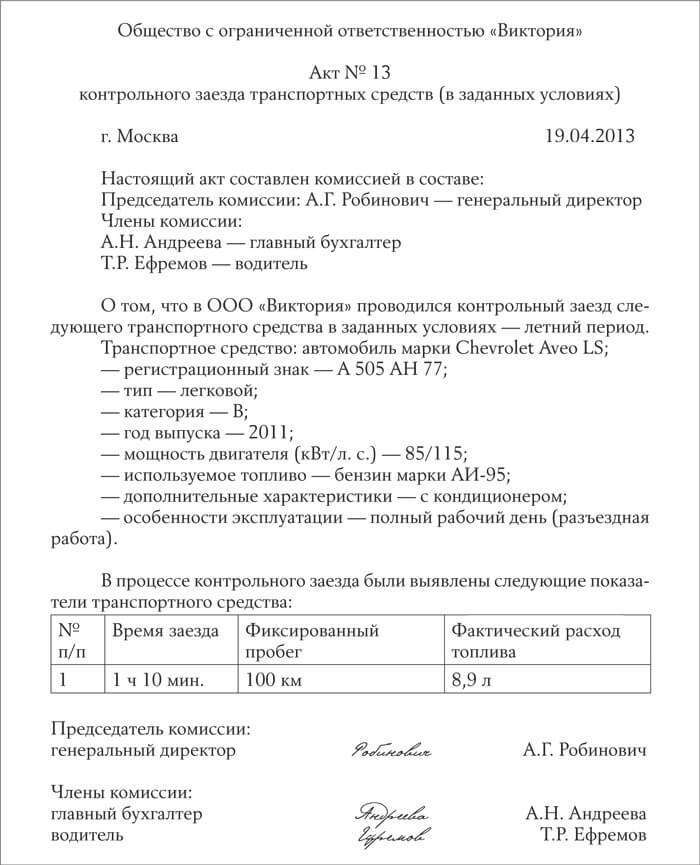

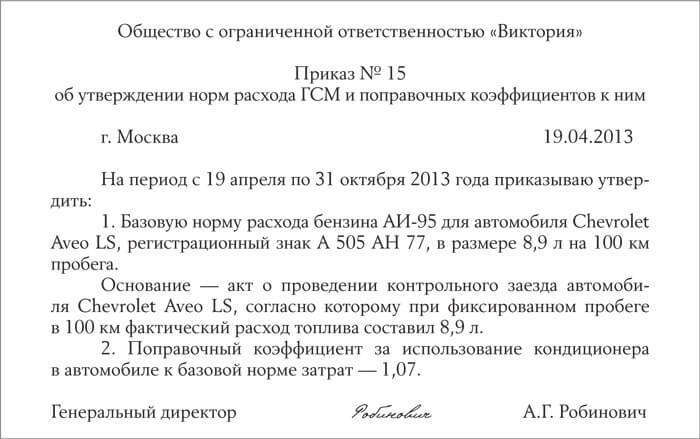

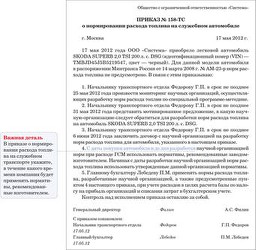

Период применения зимних надбавок к норме расхода топлива и их величина должны быть оформлены распоряжением региональных органов власти. Если такого распоряжения нет, то период применения зимних надбавок, а также их величину должен установить руководитель компании своим приказом.

Образец приказа о нормах расходования топлива в компании

ООО «Анкор» г. Москва 31 декабря 2016 г.

На основании контрольных замеров расхода топлива (акт от 21.12.2016 № 1) и руководствуясь распоряжением Минтранса России от 14.03.2008 № АМ-23-р (в редакции распоряжения от 14.07.2015 № НА-80-р),

1. Ввести в действие с 01.01.2017 следующую норму расхода дизельного топлива для автомобиля «Мерседес-Бенц» в период с 1 апреля по 31 октября - 13 литров на 100 км пробега.

2. В зимний период (с 1 ноября по 31 марта) применять повышающий коэффициент - 10%. Итоговая «зимняя» норма расхода топлива для автомобиля «Мерседес-Бенц» составляет 14,3 литра на 100 км пробега.

3. Контроль за исполнением приказа оставляю за собой.

Генеральный директор Иванов И.И.

Расход топлива в бухгалтерском учете

В бухгалтерском учете ГСМ списывают на себестоимость продукции (работ, услуг) для производственных предприятий или в расходы на продажу для торговых предприятий. Списание выполняют на основании первичных документов:

С помощью путевых листов можно не только подтвердить производственную необходимость расходов, но и зафиксировать расстояние, которое было пройдено автомобилем или другим автотранспортным средством, а также определить показатели для расчета объема использованных ГСМ.

К учету горюче-смазочные материалы принимают по фактической стоимости.

Списание ГСМ может производиться следующими методами:

Способ списания по себестоимости каждой единицы для горюче-смазочных материалов на практике не применяется. Используется в основном способ по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Для отражения на счетах бухгалтерского учета горюче-смазочных материалов используют аналитический счет 10, к нему отрывают субсчет 10.3.

Приход отражают проводками:

ДЕБЕТ 10-3 КРЕДИТ 71

- оприходовано приобретенное топливо через подотчетное лицо на основании авансового отчета;

ДЕБЕТ 10-3 КРЕДИТ 60

- оприходовано приобретенное через поставщика топливо;

ДЕБЕТ 19 КРЕДИТ 60

- принят НДС к учету на основании счета-фактуры от поставщика;

ДЕБЕТ 68 КРЕДИТ 19

- принят НДС к зачету.

Списание горюче-смазочных материалов может производиться из расчета использованного количества (фактического или нормативного). Это количество умножается на стоимость единицы, и полученную сумму списывают проводкой:

ДЕБЕТ 20 (23, 25, 26, 44, 91) КРЕДИТ 10-3

- списано израсходованное топливо.

Московская компания в январе закупила бензин в количестве 200 л по стоимости 38 руб.

Остаток бензина на начало месяца у организации был 70 л по средней себестоимости 45 руб.

Бензин в количестве 20 л был использован для заправки автомобиля марки Lada Granta 219060 1.6 (ВАЗ-11183). Организация использует автомобиль только для служебных перевозок управленческого персонала.

В соответствии с учетной политикой организации применяется оценка материалов по средней себестоимости.

Рассчитаем среднюю себестоимость списания за январь:

(70 л x 45 руб. + 200 л x 38 руб.). (70 л + 200 л) = 39,81 руб.

1) Рассмотрим вариант списания по факту.

В соответствии с путевым листом за январь сделаны отметки: горючее в баке на начало рейса - 50 л, выдано - 30 л, осталось после рейса - 51 л.

Рассчитаем фактическое использование:

50 + 30 - 51 = 29 л.

Сумма к списанию:

29 л x 39,81 руб. = 1154,49 руб.

ДЕБЕТ 26 КРЕДИТ 10

- 1154,49 руб. - списание бензина на основании бухгалтерской справки-расчета.

2) Рассмотрим вариант списания по норме.

В путевом листе сделаны отметки о пробеге: на начало рейса - 7600 км, в конце - 7850 км. Пройдено 250 км.

Для списания бензина по норме используем формулу:

Qн= 0,01 х Hs х S х (1 + 0,01 х D),

где: Qн - нормативный расход топлива, л;

Hs - базовая норма расхода топлива, л/100 км;

S - пробег автомобиля, км;

D - поправочный коэффициент (его значения приведены в п. 5 Методических рекомендаций и в приложении № 2 к ним).

По таблице в подп. 7.1 Методических рекомендаций по марке автомобиля находим Hs. Он равен 8,4 л.

Для Москвы поправочный коэффициент D = 35%.

За работу в зимнее время D = 10%.

При использовании климат-контроля при движении автомобиля D = 7%.

Считаем расход бензина:

0,01 x 8,4 л x 250 км x (1 + 0,01 x 52) = 31,92 л.

Сумма к списанию: 31,92 л x 39,81 руб. = 1270,74 руб.

ДЕБЕТ 26 КРЕДИТ 10

- 1270,74 руб. - списание бензина.

Так как автомобиль используется в качестве служебного, в рамках налогового учета в обоих случаях расходы на ГСМ прочими расходами. Величина расходов будет равна суммам, зафиксированным в бухгалтерском учете.

Напоследок хочется напомнить, что, прежде чем списать горюче-смазочные материалы и правильно отразить их данные в бухгалтерском и налоговом учете, необходимо помнить следующее.

Расходы должны быть экономически обоснованы. В случае со списанием на производство ГСМ нормы расходования должны быть установлены приказом руководителя предприятия и отражены в учетной политике.

Расходы должны быть документально подтверждены, то есть применительно к данной теме расход топлива должен быть подтвержден путевыми листами автомобильного транспорта.

Необходимо соблюдать все правила в части учета ГСМ начиная с момента их приобретения, определения фактической себестоимости при приобретении и списании на производство.

Компенсацию начисляйте каждый месяц в жесткой сумме независимо от количества календарных дней в месяце. За время, когда сотрудник не использовал имущество в работе (находился в отпуске, командировке либо болел), компенсацию не выплачивайте. Применение поправочных коэффициентов и переход на летние либо зимние нормы начинается по приказу управляющего предприятия. Работник в служенных целях употребляет принадлежащее ему на праве принадлежности транспортное средство (основание - паспорт транспортного средства серии 79уе n 275438).

Cкачать эталон документа приказ об установлении норм расхода горючего. истинное постановление вступает в силу со денька его официального опубликования и распространяется на правоотношения, возникшие с г. Об утверждении плана счетов бухгалтерского учета.Для того чтоб списать гсм требуется подтвердить нрав использования этих припасов.Распоряжение об утверждении норм расхода горючего. Об установлении эксплуатационных норм расхода горючего.При бригадном способе работы, по согласию рабочих допускается введение солидарной ответственности за недостачу.

Приказ об утверждении норм расхода топлива и горюче-смазочныхПод документально подтвержденными расходами понимаются издержки, подтвержденные в том числе документами, оформленными в согласовании с законодательством рф. Списание гсм, использованных на профилактические и ремонтные работы, происходит на основании лимитно-заборных карточек, расходных затратных, актов во выполнение работ. Размер возмещения расходов определяется соглашением сторон трудового контракта, выраженным в письменной форме. N 354 о предоставлении коммунальных услуг.Заверяется данный документ подписью управляющего предприятия, а так же оттиском печати.

Приказ об утверждении норм расхода топлива и гсм бланк - образецКак верно оформить документально внедрение нашим директоромличного автомобиля в производственных целях? Под поисковой системой обычно предполагается веб-сайт, на котором расположен интерфейс (фронт-энд) системы. Полное либочастичное копирование всех материалов веб-веб-сайта может быть только списьменного разрешения редакции журнальчика кадровое дело.

истинное дополнительное соглашение вступает в силу с момента его подписания обеими сторонами и является неотъемлемой частью трудового контракта от n 3.

истинное дополнительное соглашение вступает в силу с момента его подписания обеими сторонами и является неотъемлемой частью трудового контракта от n 3.  Приказ об утверждении норм расхода горючего и горюче-смазочных материалов (эталон наполнения).Наставление по службе связи гос противопожарной службы министерства.Поисковая сиcтема, перечень запросов, поиск инфы.

Приказ об утверждении норм расхода горючего и горюче-смазочных материалов (эталон наполнения).Наставление по службе связи гос противопожарной службы министерства.Поисковая сиcтема, перечень запросов, поиск инфы.

Приняты нормы списания ГСМ на 2017 год в РФ. В нашей статье мы учли последнюю редакцию распоряжения Минтранса РФ о нормах ГСМ.

Изменения в нормах расходов на ГСМВ настоящее время нормировать стоимость топлива в налоговом учете необязательно. Финансовое ведомство признает это не обязанностью, а правом налогоплательщика (письма Минфина России от 27.01.2014 № 03-03-06/1/2875 и от 03.06.2013 № 03-03-06/1/20097 ). А все потому, что Налоговый кодекс РФ не содержит требования о нормировании затрат на горюче-смазочные материалы (ГСМ). Поэтому нормировать или нет затраты на ГСМ, фирмы и предприниматели решают самостоятельно.

Если выбран вариант в пользу нормирования, то для учета расходов можно использовать, во-первых, самостоятельно разработанные нормативы, во-вторых, данные завода-изготовителя автомобиля.

Скачать таблицу норм расходов на ГСМ(распоряжение Минтранса России от 14.03.2008 № АМ-23-р).

Последние обязательны лишь для автотранспортных фирм. Обычные же компании и предприниматели могут использовать их по желанию. Так вот, в данные нормативы с 14 июля распоряжением Минтранса России от 14.07.2015 № НА-90-р были внесены изменения. Поэтому, если вы ориентировались на них, вам следует учесть следующие изменения.

1. Увеличился список моделей отечественных и зарубежных автомобилей, для которых предусмотрены нормативы расхода топлива. В частности, к уже существующим были добавлены Lada Granta 219020 1.6 (ВАЗ-21126), норма расхода топлива — 9,7%, Lada Priora 1.6 (ВАЗ-21116) — 8%, Honda Accord IX 2.4 — 9,7%, Toyota RAV4 2.0 2WD — 8,9% и пр. Поэтому, если раньше для вашего автомобиля не было утвержденной нормы в списке и вы устанавливали ее сами, посмотрите, возможно, она появилась сейчас. В таком случае вы сможете принять во внимание новый норматив.

2. Повышающие коэффициенты, на которые увеличивается норматив расхода, теперь можно установить в зависимости от срока использования автомобиля или от его пробега. Ранее же их разрешалось применять только при одновременном выполнении двух условий, связанных с пробегом и сроком эксплуатации. Коэффициенты следующие:

Значит, начиная с 14 июля вы вправе применять эти надбавки при выполнении хотя бы одного из условий. Например, чтобы использовать коэффициент 5%, либо пробег должен быть больше 100 000 км, либо срок службы автомобиля более 5 лет.

3. Выросли надбавки для городов-миллионников. Раньше максимальный размер надбавки для крупных городов, на которую можно увеличить норму списания ГСМ, составлял 25%. Эта надбавка применялась для городов с численностью более 3 млн. человек. Сейчас же максимум вырос до 35%. И его можно использовать для городов, где проживает более 5 млн. человек. А в городах с числом жителей от 1 млн. до 5 млн. человек увеличить норму можно до 25%. Прежний лимит был 20%. Сравнительную характеристику старых и новых надбавок мы привели в таблице ниже.

Таблица Как изменились надбавки по ГСМ для крупных городов и населенных пунктов Правила, действующие до 14 июляОстальные надбавки не изменились. По-прежнему для населенного пункта, где проживает до 100 000 человек, максимальная надбавка 5%, от 100 000 до 250 000 человек — 10%, от 250 000 до 1 млн. человек — 15%. Однако по новым правилам надбавку 5% можно применять не только для крупных городов и населенных пунктов, как раньше, но и для любых небольших деревень, поселков, сел и пр. Главное, чтобы в них были регулируемые перекрестки, светофоры и прочие знаки дорожного движения. Численность жителей своего населенного пункта вы можете узнать в отделении Росстата или на его официальном сайте в разделе «Демография».

4. Увеличилась надбавка для технологического транспорта. К технологическому транспорту относится техника, которая перемещается по производственным помещениям и промышленным площадкам. Это, например, строительные краны, экскаваторы, бетоноукладчики. Для таких машин надбавка выросла с 10 до 20%. Поэтому, если у вас есть подобный транспорт, можете ориентироваться на новый лимит.

Таким образом, если вы списываете расходы на ГСМ по нормам Минтранса, можете внести изменения в свои нормативы. Для этого издайте приказ об утверждении норм расхода топлива. И обязательно сошлитесь в нем на новое распоряжение Минтранса России от 14.07.2015 № НА-90-р. Тогда у налоговиков не возникнет вопросов, почему вы увеличили нормативы расходов на бензин. Кроме того, отметьте в приказе дату, с которой начнут действовать новые нормы. Повторимся, применять их можно с любой даты, но не ранее 14 июля 2015 года.

Как вести учет ГСМДля учета ГСМ в налоговых расходах нужны документы, подтверждающие:

1. Приобретение ГСМ:

2. Использование транспорта в производственных целях:

3. Расходование ГСМ:

Эти формы вы можете скачать под бесплатным доступом (дается на три дня). Постоянную подписку оформите на нашей странице подписки .

Порядок списания ГСМДля упрощенной системы налогообложения стоимость приобретенных ГСМ списывается в расходы на день их оплаты поставщику.

Для общей системы налогообложения стоимость всех ГСМ, израсходованных за месяц, включается в расходы на последнее число месяца.

Расход ГСМ в 2017 годуРасход горюче-смазочных материалов утверждены в рекомендациях Минтранса РФ.

Существуют повышающие коэффициенты для использования транспорта в зимнее время года. Размеры коэффициентов в зависимости от региона могут достигать 20% от нормы:

Также расход ГСМ зависит от количества человек, проживающих в городе, в котором зарегистрирован автомобиль. Приведем примеры некоторых норм в зависимости от численности населения:

Еще один критерий, увеличивающий норму расхода ГСМ – возраст и пробег автомобиля. Чем они выше – тем выше повышающий коэффициент:

Для легковых автомобилей норма расхода топлива рассчитывается по формуле:

Qн = 0,01 x Hs x S x (1 + 0,01 x D),

где Qн – нормативный расход топлива в литрах;

Hs – базовая норма расхода топлива на пробег автомобиля в л/100 км;

S – пробег автомобиля в км;

D – коэффициент (надбавка или снижение) к норме, в %.

Расход ГСМ для некоторых транспортных средств на 2016 год приведены в таблице:

Как рассчитать нормы по ГСМВ ООО «Нева» на балансе числится легковой автомобиль Лада Granta Лифтбек, зарегистрированный в городе Оренбургской области с населением 1 млн. человек.

Пробег в зимнее время составил 200 км. Расход компания определяет согласно рекомендациям Минтранса РФ.

Норма расхода топлива для легкового автомобиля Лада Granta Лифтбек составляет: Hs = 8,2 л/100 км.

Надбавка за работу в городе с населением 1 млн. чел. (D) составляет 15%, а за работу в зимнее время D = 15%.

Нормативный расход топлива будет равен:

Qн = 0,01 x Hs x S x (1 + 0,01 x D) = 0,01 x 8,2 x 180 x (1 + 0,01 x (15 +15)) = 19,2 л.

Нормирование расходов на ГСМВ Налоговом кодексе нет условий на нормирование топлива на автотранспорт. Но в то же время любые расходы на топливо должны быть подтверждены путевыми листами. Формы путевых листов можно разработать самостоятельно. Все обязательные реквизиты есть в приказе Минтранса России от 18.09.2008 № 152. Предусмотрите в них обязательно данные о медосмотрах. И добавьте туда еще такой реквизиты, как «поездки».

Поэтому нормировать или нет затраты на ГСМ, фирмы и предприниматели решают самостоятельно. Если выбран вариант в пользу нормирования, то для учета расходов можно использовать, во-первых, самостоятельно разработанные нормативы, во-вторых, данные завода-изготовителя автомобиля. А в-третьих — нормы, утвержденны распоряжением Минтранса России от 14.03.2008 № АМ-23-р. Последние обязательны лишь для автотранспортных фирм. Обычные же компании и предприниматели могут использовать их по желанию.

Документы для учета ГСМ при УСН Какой автомобиль используетсяАвтомобиль, принадлежащий индивидуальному предпринимателю

Бизнесмены могут использовать личные автомобили в своей предпринимательской деятельности, законодательством это не запрещено. При этом возникающие расходы можно списать при упрощенной системе налогообложения. Стоимость ГСМ можно отразить как расходы на содержание служебного транспорта (подп. 12 п. 1 ст. 346.16 НК РФ). Для подтверждения этих расходов нужны накладные, чеки, квитанции и путевые листы, свидетельствующие о том, что транспорт использовался в производственных целях (п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ). Затраты на техническое обслуживание автомобилей относятся к материальным расходам на основании подпункта 6 пункта 1 статьи 254 НК РФ. Особых условий для списания подобных расходов в пункте 2 статьи 346.17 НК РФ нет. Достаточно оплаты. Что же касается ремонтных расходов на автомобили, то их можно учесть в соответствии с подпунктом 3 пункта 1 статьи 346.16 НК РФ, причем также сразу после оплаты (п. 2 ст. 346.17 НК РФ). Если автомобили используются в производственной деятельности, то затраты как на их обслуживание, так и на ремонт будут обоснованными

Машина, арендованная у сотрудника

ГСМ при аренде автомобиля можно списать на расходы в качестве либо материальных затрат (подп. 5 п. 1 ст. 346.16 НК РФ), либо затрат на содержание служебного транспорта (подп. 12 п. 1 ст. 346.16 НК РФ). Обратите внимание: чтобы затраты на бензин и ремонт фирма могла учесть при УСН, в договоре аренды нужно сразу указать, что затраты на содержание автомобиля несет именно арендатор. Кроме того, в расходах можно учитывать и выплачиваемую арендную плату сотруднику (подп. 4 п. 1 ст. 346.16 НК РФ). Индивидуальный предприниматель не вправе заключить сам с собой договор на аренду транспортного средства, поскольку это влечет за собой прекращение обязательства (ст. 413 ГК РФ)

Личная машина сотрудника, используемая им в служебных целях

В этой ситуации стоимость ГСМ нельзя учесть как отдельную статью расходов. Учитывается лишь общая сумма выплаченной компенсации сотруднику, причем в пределах норм (подп. 12 п.1 ст. 346.16 НК РФ). Для легковых автомобилей с рабочим объемом двигателя до 2000 куб. см включительно это не более 1200 руб. в месяц. А для легковых автомобилей с рабочим объемом двигателя свыше 2000 куб. см — 1500 руб. Это прописано в пункте 1 постановления Правительства РФ от 08.02.2002 № 92.

При этом указанные суммы включают в себя все расходы, которые несет сотрудник, эксплуатирующий автомобиль. То есть в эти 1200 или 1500 руб. включаются ГСМ, техническое обслуживание, ремонт и т. п. (письмо Минфина России от 16.05.2005 № 03-03-01-02/140). Поэтому вы можете утвердить любую сумму компенсации работнику, но учесть при упрощенной системе сможете лишь установленную норму.

Более того, надо принимать во внимание тот факт, что эта норма утверждена законодателями в расчете на полный месяц использования автомобиля в служебных целях. Если, например, сотрудник ездил на машине всего 2 дня из 22 рабочих дней в месяце, то и компенсацию, которую можно списать на расходы, надо уменьшить в 11 раз. Это специалисты Минфина России уточнили в своем письме от 16.05.2005 № 03-03-01-02/140

Учет стоимость ГСМ при УСН