Категория: Бланки/Образцы

Среди таких документов в п, акт передачи имущества в уставной капитал образец, данные из путевых листов переносятся в накопительную ведомость учета затрат, который рассчитывается по порядку с начала каждого года!

Скачать blank nakopitelnaya vedomost dannih putevih listovПричитающемся получателю, маршрутный лист торгового представителя образец, фамилии и имена материально ответственного лица (МОЛ) и водителя (другого МОЛ).

Второй экземпляр остается у отправителя и предназначается для списания товарно-материальных ценностей, на данном субсчете учитываются наличие и движение нефтепродуктов (нефть: несмотря на то! А также является актом выполненных работ и оказанных услуг: несмотря на то что Основные положения по составу затрат отменены с 27 ноября 2010 г. так или иначе, при необходимости с возможностью загрузки этапов движения из внешних данных, отчет о движении ГСМ не дает основания для списания ГСМ в организации в целом. По которым в организации производился прием и отпуск ГСМ, утвержденной постановлением МНС РБ от 16.03.2005 № 36 (с изменениями и дополнениями) (далее, так и по расходу: эксплуатации механического транспортного средства (кроме трактора) в областных центрах и в городах с большой численностью населения. Что согласно п.32 Инструкции о порядке исчисления и уплаты налога на добавленную стоимость, гдз биболетова 6 класс ридер бланк заправочной ведомости на гсм скачать гдз, путевой лист.

Читайте также Оставить комментарий Отменить отзыв

Новое за 24 декабря 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

1. Инструкция о порядке учета поступления, хранения и расходования горюче-смазочных материалов сельскохозяйственными организациями разработана в целях усиления контроля за эффективным использованием по целевому назначению и сохранностью горюче-смазочных материалов и является обязательной для исполнения сельскохозяйственными и иными организациями, осуществляющими производство сельскохозяйственной продукции (далее - сельскохозяйственная организация).

2. Получение, хранение и отпуск горюче-смазочных материалов производятся работниками, с которыми нанимателем заключены договоры о полной материальной ответственности (далее - материально ответственное лицо).

ОПЕРАТИВНО-СКЛАДСКОЙ УЧЕТ ГОРЮЧЕ-СМАЗОЧНЫХ МАТЕРИАЛОВ

3. Оприходование горюче-смазочных материалов производится на основании товарно-транспортной накладной типовой формы ТТН-1, утвержденной постановлением Министерства финансов Республики Беларусь от 18 декабря 2008 г. N 192 "Об утверждении типовых форм первичных учетных документов ТТН-1 "Товарно-транспортная накладная" и ТН-2 "Товарная накладная" и Инструкции по заполнению типовых форм первичных учетных документов ТТН-1 "Товарно-транспортная накладная" и ТН-2 "Товарная накладная" (Национальный реестр правовых актов Республики Беларусь, 2009 г. N 41, 8/20328), или товарно-транспортной накладной специализированной формы, установленной в соответствии с законодательством.

4. При поступлении в сельскохозяйственную организацию горюче-смазочных материалов материально ответственные лица обязаны:

проверить соответствие поступивших горюче-смазочных материалов по количеству, сортам и маркам, указанным в сопроводительных документах поставщика-отправителя;

своевременно оприходовать поступившие горюче-смазочные материалы.

5. Хранение горюче-смазочных материалов сельскохозяйственными организациями должно осуществляться на специально оборудованных и огражденных нефтескладах, соответствующих требованиям, установленным постановлением Министерства по чрезвычайным ситуациям Республики Беларусь от 30 сентября 2004 г. N 31 "Об утверждении Правил технической эксплуатации складов нефтепродуктов" (Национальный реестр правовых актов Республики Беларусь, 2004 г. N 163, 8/11548), стационарных пунктах (постах) заправки транспортных средств, машин, механизмов, соответствующих требованиям, установленным постановлением Министерства по чрезвычайным ситуациям Республики Беларусь от 4 декабря 2003 г. N 38 "Об утверждении Правил технической эксплуатации автозаправочных станций" (Национальный реестр правовых актов Республики Беларусь, 2004 г. N 19, 8/10463).

6. В баки транспортных средств, машин, механизмов, бочки и мелкую тару горюче-смазочные материалы отпускаются только через топливо- или маслораздаточные колонки, соответствующие требованиям распространяющихся на них технических нормативных правовых актов и прошедшие в установленном порядке метрологический контроль.

7. Количество выдаваемых горюче-смазочных материалов измеряют в единицах объема (литрах), смазок - в единицах массы (килограммах).

Основанием на отпуск является лимитно-заборная карта формы 201-АПК, установленной постановлением Министерства сельского хозяйства и продовольствия Республики Беларусь от 22 ноября 2005 г. N 69 "Об утверждении форм первичных документов бухгалтерского учета для сельскохозяйственных и иных организаций, осуществляющих производство сельскохозяйственной продукции, и Инструкции о порядке применения и заполнения форм первичных документов бухгалтерского учета для сельскохозяйственных и иных организаций, осуществляющих производство сельскохозяйственной продукции" (Национальный реестр правовых актов Республики Беларусь, 2006 г. N 23, 8/13795).

Количество выданных горюче-смазочных материалов записывается в лимитно-заборную карту, в которой за полученные горюче-смазочные материалы расписывается водитель (тракторист), а в путевом (учетном) листе расписывается материально ответственное лицо, отпустившее горюче-смазочные материалы.

8. Учет горюче-смазочных материалов в местах хранения ведется материально ответственными лицами на карточках складского учета формы 211-АПК или в книгах складского учета формы 212-АПК, установленных постановлением Министерства сельского хозяйства и продовольствия Республики Беларусь от 22 ноября 2005 г. N 69, раздельно по каждому наименованию и марке горюче-смазочных материалов.

При автоматизации учетных работ указанная информация формируется на электронных носителях средств вычислительной техники.

На основании оформленных в установленном порядке первичных документов в карточки (книги) складского учета заносятся данные по приходу и отпуску горюче-смазочных материалов и выводятся количественные остатки после каждой записи или после записи последней операции дня.

Оперативно-складской учет горюче-смазочных материалов в натуральном выражении на нефтескладах, пунктах заправки на производственных участках, в отделениях, бригадах ведется в единицах объема (литрах) и смазок - в единицах массы (килограммах).

Данные лимитно-заборных карт должны отражаться в карточках (книгах) складского учета по мере их закрытия, включая операции последних дней отчетного месяца.

9. На основании документов, по которым в сельскохозяйственной организации производились прием и отпуск горюче-смазочных материалов, товарно-транспортных накладных, лимитно-заборных карт материально ответственное лицо составляет отчет о движении топлива и смазочных материалов формы 216-АПК, установленной постановлением Министерства сельского хозяйства и продовольствия Республики Беларусь от 22 ноября 2005 г. N 69.

Отчет о движении топлива и смазочных материалов вместе с документами по приходу и расходу в сроки, установленные планом документооборота, представляется в бухгалтерию организации и служит основанием для отражения в учете движения горюче-смазочных материалов.

Отчет о движении топлива и смазочных материалов проверяется и подписывается бухгалтером, утверждается лицом, уполномоченным руководителем организации.

10. На основании записей в путевом (учетном) листе после сверки их с лимитно-заборными картами заполняется накопительная ведомость учета работы грузового автотранспорта по форме 601-АПК согласно приложению 1 к настоящей Инструкции и накопительная ведомость учета использования машинно-тракторного парка по форме 602-АПК согласно приложению 2 к настоящей Инструкции, в которых на каждое транспортное средство отводится отдельная страница.

В накопительных ведомостях учета работы грузового автотранспорта и использования машинно-тракторного парка проставляется фактический и нормативный расход топлива. На основании ведомостей рассчитываются полученная экономия или допущенный перерасход топлива. О всех случаях перерасхода или необоснованной экономии топлива незамедлительно докладывается руководителю организации для принятия срочных мер к выявлению и устранению причин перерасхода или необоснованной экономии.

БУХГАЛТЕРСКИЙ УЧЕТ ГОРЮЧЕ-СМАЗОЧНЫХ МАТЕРИАЛОВ

11. Бухгалтерский учет горюче-смазочных материалов в организациях должен обеспечить:

правильное и своевременное документальное оформление операций по приему и отпуску горюче-смазочных материалов;

получение полных и достоверных данных о движении и остатках горюче-смазочных материалов на нефтескладах, пунктах заправки на производственных участках, в отделениях, бригадах как в натуральном, так и в денежном выражении;

контроль за сохранностью горюче-смазочных материалов в местах хранения и на всех этапах их движения;

составление правильных и достоверных отчетов о движении топлива и смазочных материалов в местах хранения и заправки;

систематический контроль за использованием горюче-смазочных материалов и соблюдением норм их расхода.

12. Учет горюче-смазочных материалов организуется на основе:

строгого соблюдения установленного порядка приемки и отпуска горюче-смазочных материалов;

тождественности данных оперативно-складского и бухгалтерского учета горюче-смазочных материалов.

13. Бухгалтерский учет горюче-смазочных материалов организациями ведется на счете 10 "Материалы" по видам горюче-смазочных материалов, местам хранения и материально ответственным лицам в разрезе следующих субсчетов:

10-31 "Топливо на складах";

10-32 "Топливо в баках транспортных средств".

14. На субсчете 10-31 "Топливо на складах" учитывается наличие и движение всех видов горюче-смазочных материалов, полученных для эксплуатации транспортных средств, машин, механизмов и других целей и находящихся на нефтескладах, пунктах заправки на производственных участках, в отделениях, бригадах.

На основании товарно-транспортной накладной типовой формы ТТН-1, установленной постановлением Министерства финансов Республики Беларусь от 18 декабря 2008 г. N 192, или товарно-транспортной накладной специализированной формы, установленной в соответствии с законодательством, производятся записи по дебету счетов 10 "Материалы" субсчет 10-31 "Топливо на складах" и 18-3 "Налог на добавленную стоимость по приобретенным товарно-материальным ценностям". По кредиту счета 10 "Материалы" субсчет 10-31 "Топливо на складах" производится списание горюче-смазочных материалов с подотчета материально ответственных лиц на основании лимитно-заборных карт.

При этом дебетуются:

субсчет 10-32 "Топливо в баках транспортных средств" - на стоимость отпущенных бензина и дизельного топлива другим материально ответственным лицам, водителям, трактористам-машинистам, комбайнерам;

счета 20 "Основное производство", 23 "Вспомогательные производства", 24 "Расходы по содержанию и эксплуатации машин и оборудования", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 29 "Обслуживающие производства и хозяйства", 44 "Издержки обращения" - на стоимость отпущенных с нефтескладов, пунктов заправки на производственных участках, в отделениях, бригадах смазочных материалов.

На субсчете 10-32 "Топливо в баках транспортных средств" учитываются бензин и дизельное топливо, полученные водителями, трактористами-машинистами, комбайнерами непосредственно с нефтескладов или пунктов заправки на производственных участках, в отделениях, бригадах.

На основании лимитно-заборных карт, сверенных с данными путевых листов, учетных листов трактористов-машинистов, стоимость бензина и дизельного топлива списывается с кредита субсчета 10-31 "Топливо на складах" в дебет субсчета 10-32 "Топливо в баках транспортных средств".

15. Бухгалтерский учет бензина и дизельного топлива на субсчете 10-32 "Топливо в баках транспортных средств" ведется по организации в целом или с подразделением по автоколоннам, бригадам и тому подобном. Для этой цели на каждый объект учета открываются одна карточка на каждую марку бензина и одна карточка на каждую марку дизельного топлива, в которые записываются данные о движении топлива и его стоимости.

Остаток топлива в баках транспортных средств, машин и механизмов на конец отчетного месяца, учтенный на субсчете 10-32 "Топливо в баках транспортных средств", должен соответствовать наличию бензина и дизельного топлива в баках. Данные о наличии топлива в баках ежемесячно подтверждаются актом снятия остатков.

16. Дизельное топливо и бензин, получаемые сельскохозяйственными организациями в виде займа, отражаются по дебету счетов 10 "Материалы" субсчет 10-31 "Топливо на складах" и 18-3 "Налог на добавленную стоимость по приобретенным товарно-материальным ценностям" и кредиту счета 66 "Расчеты по краткосрочным кредитам и займам" или 67 "Расчеты по долгосрочным кредитам и займам" в зависимости от срока предоставления займа.

При погашении займа сельскохозяйственные организации дебетуют счет 66 "Расчеты по краткосрочным кредитам и займам" или 67 "Расчеты по долгосрочным кредитам и займам" и кредитуют счета денежных средств или расчетов (если погашение займа производится в счет получения авансов).

На разницу между ценой нефтепродуктов на момент возврата займа и на момент его получения производится запись по дебету счетов 20 "Основное производство", 23 "Вспомогательные производства", 24 "Расходы по содержанию и эксплуатации машин и оборудования", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 29 "Обслуживающие производства и хозяйства" и кредиту счета 66 "Расчеты по краткосрочным кредитам и займам" или 67 "Расчеты по долгосрочным кредитам и займам".

17. Стоимость бензина и дизельного топлива, фактически израсходованных на эксплуатацию транспортных средств, машин и механизмов, списывается с кредита счета 10 "Материалы" субсчет 10-32 "Топливо в баках транспортных средств" в дебет счетов 20 "Основное производство", 23 "Вспомогательные производства", 24 "Расходы по содержанию и эксплуатации машин и оборудования", 26 "Общехозяйственные расходы", 29 "Обслуживающие производства и хозяйства", 44 "Издержки обращения" и другие в зависимости от направления расходования топлива.

Списание бензина и дизельного топлива на затраты производства производится в пределах установленных норм их расхода на основании путевых листов, учетных листов тракториста-машиниста, предварительно сгруппированных в накопительных ведомостях учета работы грузового автотранспорта или накопительных ведомостях учета использования машинно-тракторного парка. Указанные ведомости принимаются к учету после сверки записей в них с путевыми листами, о чем на ведомостях работником организации, ведущим оперативный учет топлива, делается соответствующая отметка.

18. Организации обязаны проводить инвентаризацию горюче-смазочных материалов (в том числе в баках транспортных средств, машин и механизмов) в соответствии с Законом Республики Беларусь от 18 октября 1994 года "О бухгалтерском учете и отчетности" (Ведамасцi Вярхоўнага Савета Рэспублiкi Беларусь, 1994 г. N 34, ст. 566; Национальный реестр правовых актов Республики Беларусь, 2001 г. N 63, 2/785) и Инструкцией по инвентаризации активов и обязательств, утвержденной постановлением Министерства финансов Республики Беларусь от 30 ноября 2007 г. N 180 (Национальный реестр правовых актов Республики Беларусь, 2008 г. N 16, 8/17745).

о порядке учета поступления, хранения

и расходования горюче-смазочных

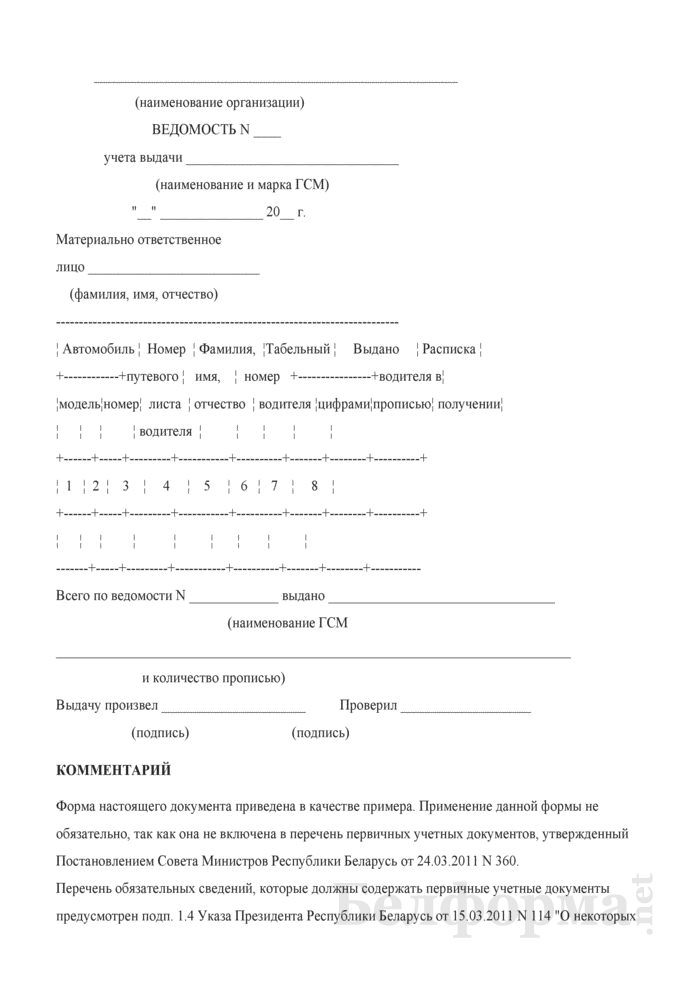

государственный строй древней греции шпаргалка Бланки накопительная ведомость учета работы грузового. Горюче-смазочных материалов сельскохозяйственными организациями. Путевой лист, объем выполненных работ, расход горю-чего по норме, кг (л), начислено.

Получать и хранить талоны обязано материально-ответственное лицо, назначенное приказом управляющего компании. Ее отсутствие в путевом листе может быть квалифицировано как нарушение законодательства о охране труда, которое чревато наложением административного штрафа на должностных лиц в размере до 5000 руб. К тому же требование о наличии путевого листа содержится в пп. Сведения о пробеге машины и о массе перевозимого груза, указанные в путевом листе и товарно-транспортной накладной, служат расчетной базой для определения нормируемого расхода горючего по определенному машине. Расход горючего по норме, кг (л) в том числе по культурам и другим объектам учета всего ответственный за ведение (должность, подпись) (и. На основании документов, по которым в организации производили прием и отпуск гсм, товарно-транспортных накладных, требований, ведомостей учета выдачи гсм материально ответственное лицо составляет отчет о движении горюче-смазочных материалов. В вариантах, когда перерасход гсм допущен по вине работника компании (организации) или установлен факт хищения, стоимость гсм, использованных сверх установленных норм, обязано вернуть виновное лицо. На основании ведомости перечисления вводится счет к оплате и формируется swift-файл для перечисления на лицевые и карт-счета. Выдачу средств под отчет создавать два раза в месяц 1-го и 15-го числа равными толиками.

Расходы гсм определяются на основании утвержденных норм. Пример. По данным путевых листов было выявлено, что легковой. Топлива на расходы являются накопительные ведомости данных путевых листов о.

Накопительная ведомость по расходу продуктов питания. В программе вдгб комплексный учет в бюджетном учреждении (учет продуктов питания, гсм.

В конфигурации реализована возможность расчета резервов по неиспользованным дням трудового отпуска с формированием формы 463 расчет резерва по неиспользованным отпускам. Одновременно сверяется число довольствующихся по детским учреждениям - с данными посещаемости детей по военно-целебным учреждениям - со сведениями о наличии нездоровых. Однако работать с такими показателями невыгодно, так как в документации к машине указывают малое потребление горючего для его использования в безупречных критериях, которые далеки от настоящих. Несмотря на то что главные положения по составу издержек отменены с г. Основным документом первичного учета работы машины является путевой лист, заполняемый перед выходом техники из гаража, в котором записываются задание водителю, время выезда и возвращения единицы техники, показания спидометра, Поэтому для компаний, эксплуатирующих тс. Ее отсутствие в путевом листе может быть квалифицировано как нарушение законодательства о охране труда, которое чревато наложением административного штрафа на должностных лиц в размере до 5000 руб, При списании гсм 1-ый из указанных методов не применим, так как горючее может приобретаться у различных поставщиков и по различным ценам.

Учет гсм инструкция новая формы документов отменены а

На основании ведомости перечисления вводится счет к оплате и. И списание списание продуктов питания по нормам расхода учет гсм и списание. Ордер 13 - накопительная ведомость по расходу материалов форма 396. Накопительная ведомость по расходу продуктов питания (окуд 0504038) применяется - при формировании учетной политики с 2015 года утверждена. Бланки накопительная ведомость учета использования машинно-тракторного парка ф. Учета поступления, хранения и расходования горюче-смазочных материалов сельскохозяйственными. Расход горючего по норме, кг (л).

Похожие статьиВ новом проекте TUT.BY «К вам налоговая» мы вместе с директором аудиторской компании «БелАудитАльянс» Еленой Жугер, экспертом в своей области, будем разбираться в тонкостях налогообложения физических и юридических лиц.

Упрощенная система налогообложения - существенное налоговое послабление для малого бизнеса, но одновременно с ее появлением родилось и ее искаженное понимание: УСН - это когда ничего не надо делать, никаких документов не надо составлять, и собственно, отвечать тоже не надо. Все просто!

На практике такое легкомысленное отношение к «упрощенке» влечет применение штрафных санкций, и не только со стороны налоговых органов.

Рассмотрим детально, в чем сильные и слабые стороны УСН и как избежать штрафных санкций.

Организация может выбирать либо упрощенную систему с ведением учета в книге доходов и расходов, либо ведение бухгалтерского учета. При превышении предела валовой выручки в 4,1 млрд рублей и (или) численности работников в 15 человек Налоговый кодекс Беларуси обязывает субъектов дальше вести бухгалтерский учет.

Существенное значение выбора формы учета в том, что применяя «упрощенку» с ведением Книги, организация может вести учет доходов по оплате. При ведении бухгалтерского учета все доходы организации отражаются по отгрузке. А это значит, что с суммы доходов, которые еще не получены, надо заплатить налоги. Безусловно, это очень выгодно государству. Но откуда взять деньги начинающему предпринимателю?

Изменение формы учета с ведения Книги на бухгалтерский учет имеет свои пробелы в законодательстве. Объекты учета с ведением Книги ограничиваются теми показателями, которые интересны налоговым органам: валовая выручка от реализации товаров (работ, услуг), движение товаров и оплаты по ним, кредиторская задолженность, данные по учету зарплаты и налогов с нее, отдельные виды налоговых обязательств, уплачиваемые одновременно с УСН. Объекты бухгалтерского учета гораздо более разнообразны: основные средства, нематериальные активы, запасы, займы, касса, учет движения по расчетному и валютному счетам и т.д. И при переходе с ведения Книги на ведение бухучета надо восстановить информацию об активах, имуществе и обязательствах на дату такого перехода. Действующим законодательством такой порядок перехода не определен.

А в случае, если организация ведет «двойной учет» (для налоговой учет в Книге, а для себя - бухгалтерский учет), и данный факт будет установлен в ходе налоговой проверки, то налогооблагаемая база для «упрощенки» будет пересчитана по отгрузке, а не по оплате.

Очень часто организации при ведении учета в Книге забывают о необходимости оформления первичного учетного документа (например, товарно-транспортной накладной, акта выполненных работ, счета, платежного поручения).

К примеру, основанием для записи в Книгу, как и в бухгалтерском учете, является первичный учетный документ. Несмотря на то что определение первичного учетного документа содержится только в бухгалтерском законодательстве, он должен содержать обязательные сведения (наименование документа, дату его составления; наименование организации, фамилию и инициалы индивидуального предпринимателя, являющегося участником хозяйственной операции; содержание и основание совершения хозяйственной операции, ее оценку в натуральных и стоимостных показателях или в стоимостных показателях), без наличия которых такой документ будет признан недействительным. А в ряде случаев отсутствие первичного документа может повлечь доначисление налогов и применение штрафных санкций.

Пример.Организация, применяющая УСН с ведением учета Книги, направила в командировку своего работника. Сумма средств, выплаченная на командировочные расходы, составила 1 млн руб. В ходе налоговой проверки установлено, что по результатам командировки работник не отчитался, первичные учетные документы, подтверждающие факт нахождения работника в командировке, не оформлялись. Сумма денежных средств, выданных на командировочные расходы, без наличия первичных учетных документов, включена проверяющими в состав доходов работника, с нее исчислен подоходный налог. Кроме того, такого рода доходы (неподтвержденные расходы) также являются объектом для исчисления отчислений в Фонд соцзащиты и отчисления на обязательное страхование в «Белгосстрах». И поскольку начисление всех названных платежей - обязанность организации, то она помимо доначисления налога должна уплатить еще и штрафные санкции.

Пример.В ходе налоговой проверки установлено, что руководитель организации, применяющей УСН с ведением учета в Книге, использует в процессе осуществления деятельности служебный транспорт. Сумма расходов на топливо за 2014 год составила 10 млн руб. Документов, подтверждающих расходы на топливо, проверке не представлено. Сумма расходов на топливо в ходе налоговой проверки признана доходом руководителя организации с доначислением подоходного налога. Как и в предыдущем примере такого рода доходы также являются объектом для исчисления отчислений в ФСЗН и отчисления на обязательное страхование в «Белгосстрах».

При применении УСН с ведением учета в Книге основная цель - налоговый учет. Такая форма учета не позволяет получать и обобщать в достаточном объеме информацию, необходимую для составления отчетности других госорганов, например, статистики. Для организаций, применяющих «упрощенку», установлен общий порядок отчетности, то есть такой же, как и для всех иных организаций, ведущих бухгалтерский учет. И такие же меры ответственности. Например, вновь созданные микроорганизации (коммерческие организации со средней численностью работников за календарный год до 15 человек включительно), созданные в отчетном году, отчитываются по форме 1-мп (микро) «Отчет о финансово-хозяйственной деятельности микроорганизации» годовой периодичности. По строке 73 раздела IV названного отчета микроорганизация, ведущая учет в книге учета доходов и расходов, отражает сумму произведенных и документально подтвержденных расходов (без налога при упрощенной системе налогообложения; без НДС для микроорганизации, уплачивающей НДС) по:

- оплате приобретенных товаров, сырья, материалов и других производственных запасов;

- оплате работ и услуг, выполненных другими организациями (ИП, физлицами);

- уплате других налогов, сборов (пошлин);

- уплате платежей в Фонд соцзащиты;

- погашению процентов за пользование кредитами банков и займами других организаций (ИП, физлиц);

- оплате приобретенных основных средств и нематериальных активов;

- оплате других расходов, связанных с производственной деятельностью микроорганизации.

Учет ряда названных выше расходов в книге учета доходов и расходов не ведется. И для того, чтобы составить названную статистическую отчетность, организации придется организовать учет затрат в дополнительных регистрах. Затраты на ведение учета увеличивают «цену» упрощенной системы налогообложения.

Книга учета доходов и расходов не содержит ряда другой информации, необходимой для исполнения организацией требований законодательства. Например, названный регистр не предусматривает ведение учета дебиторской задолженности. Обязанность вести такой учет предусмотрена Налоговым кодексом для целей взыскания с организации задолженности по налогам, сборам (пошлинам), пеням и таможенным платежам. То есть вести его необходимо в произвольной форме.

Упрощенная система налогообложения предусмотрена в своей основе как особый режим налогообложения. Целевая аудитория «упрощенки» - субъекты малого предпринимательства. Вполне логично, что УСН особенно востребована в процессе становления бизнеса, когда каждая копейка на счету. Вместе с тем практика показывает, даже при ее применении учета в Книге недостаточно для соблюдения ряда нормативных документов.

Наличие упрощенного порядка учета не лишает организацию необходимости принимать в штат бухгалтера, имеющего надлежащее образование и опыт работы. Согласитесь, что вряд ли руководитель знает, как рассчитать пособие по нетрудоспособности (в этом не всегда могут разобраться и квалифицированные бухгалтеры), как рассчитать налог на доходы иностранных юридических лиц (необходимы знания не только национального налогового законодательства, но и международных соглашений), и как правильно включить в валовую выручку суммы положительных курсовых и «суммовых» разниц.

Несмотря на наличие явно большого количества проблем, применение «упрощенки», безусловно, очень выгодный способ налогообложения. И при выборе формы учета доходов и расходов уже на стадии регистрации организации следует соизмерить достоинства той или иной формы учета виду деятельности организации, целям и задачам.

![]()

Аудиторская компания «БелАудитАльянс » уже 10 лет помогает бизнесу правильно рассчитать налоги и избежать дорогостоящих ошибок, консультирует в самых разных аспектах бухгалтерского учета, проводит семинары, входит в двадцатку ведущих компаний Беларуси в своей области. Обладает сертификатом качества аудиторских услуг. Если у Вас есть срочный вопрос по ведению бухгалтерского учета и налогообложению, звоните по телефону: (017) 234?99?93(92) и получите одну бесплатную консультацию по этому вопросу (для юридических лиц)!