Категория: Бланки/Образцы

Читаю правила комис. торговли непродовольственными товарами от 06.06.1998.

Я правильно понимаю, что в соответствии с ними для приема, к примеру, ювелирных изделий на комиссию необходимо подписать со сдающим вещи гражданином следующие документы :

- квитанцию (договор-квитанцию) (она по совместительству выполняет функции акта приема-передачи товара).

- некий перечень товаров принятых на комиссию.

- товарный ярлык (ценник).

Возврат нереализованных изделий производится по акту?

Нет ли у кого-нибудь образцов соответствующих квитанции, ярлыка, перечня?

Нет ни у кого образцов. Первичку разрабатываете вы. Нет никаких утвержденных форм. Как вам удобно так и делаете.

Это ПП - это последствия тяжелой мозговой недостаточности при разработке ЗППП, тьфу! ЗоЗПП.

ГК РФ вам в помощь. У вас должен быть договор на комиссию. Вы комиссионер, физик комитент. Комитент определяет цену, которую хочет получить. А дальше все как вам удобно.

Добрый день.

На основании Закона о бухгалтерском учете организация может самостоятельно разработать формы первичных документов ( кроме кассовых) с соблюдением требований ст 9 Закона, утвердить форму в учетной политике и использовать.

Так как у вас ювелирные изделия, дополнительно необходимо соблюдать требования их оборота

Сеть ювелирных салонов "Скань" осуществляют розничную продажу ювелирных изделий, принятых на комиссию от физических лиц, в соответствии с Правилами комиссионной торговли.

Продажа осуществляется на следующих условиях, вносимых в Договор комиссии:

- наш салон принимает на комиссию ювелирные изделия, от совершеннолетних физических лиц, при наличии паспорта.

- ювелирные изделия, изготовленные из драгоценных металлов принимаются при наличии Российской пробы.

- продажная цена комиссионного товара определяется соглашением сторон; - принятый на комиссию товар поступает в продажу на следующий день после его приема на комиссию;

- за выполнение услуг по продаже салону выплачивается комиссионное вознаграждение в размере 30% от цены реализации;

-Владелец изделия имеет право в любое время в пределах срока реализации сам уценить свой товар.

- магазин несет ответственность за утрату, недостачу или повреждение товара, переданного для продажи;

- товар с недостатками, не обнаруженными при его приеме на комиссию, снимается с реализации и возвращается владельцу;

- владелец имеет право в любое время потребовать возврата сданного на комиссию, но не проданного товара;

- деньги за проданный товар выплачиваются владельцу через 3 дня после продажи товара;

- споры, возникающие между сторонами по выполнению условий Договора комиссии, рассматриваются в порядке, предусмотренном действующим законодательством.

Салон не взимает плату за хранение изделий, принятых на комиссию (владелец изделия ничего не платит, если его забирает).

Уценка изделий, принятых на комиссию, производится только с согласия владельца.

В наших салонах можно сдать ювелирное изделие на комиссию в будние дни с 10.00 до 19.00 при наличии паспорта с пропиской на территории РФ.

Адреса салонов: Комсомольский проспект 66, Ленина 90.

в лице. действующего на основании. именуемый в дальнейшем «Комитент », с одной стороны, и в лице. действующего на основании. именуемый в дальнейшем «Комиссионер », с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор », о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА1.1. По настоящему Договору Комиссионер обязуется от своего имени, но за счет Комитента, совершать сделки по реализации товара Комитента: ювелирных изделий из драгоценных металлов со вставками из драгоценных камней (далее – «Товар»), а Комитент обязуется выплатить Комиссионеру вознаграждение за выполнение поручения.

1.2. Партия Товара формируется на основании заявки Комиссионера.

1.3. Товар является собственностью Комитента. Момент перехода права собственности на Товар от Комитента к третьим лицам осуществляется в момент передачи Товара третьим лицам.

1.4. Ассортимент, количество, цена Товара (партии Товара), указываются в товарно-сопроводительном документе Комитента. Товарно-сопроводительный документ оформляется на каждую партию Товара и после подписания представителями Сторон становится неотъемлемой частью настоящего Договора.

1.5. Приемка Товара осуществляется представителем Комиссионера в соответствии с товарно-транспортной накладной, в которой должно быть указано количество, ассортимент и стоимость Товара.

1.6. Товар отгружается отдельными партиями в течение срока действия настоящего Договора. Отгрузка и доставка Товара Комиссионеру через спецсвязь Министерства связи РФ, фельдъегерской связью, другими службами (организациями) доставки (транспортировки) по фактическому адресу, указанному в настоящем Договоре производится за счет Комиссионера. Также Комиссионер вправе получить Товар на складе Комитента для самовывоза.

2. ОБЯЗАННОСТИ СТОРОН2.1. Комиссионер обязан:

2.2. Комиссионер обязан вернуть или поменять Товар, не реализованный в течение календарных дней, не позднее дней по окончанию срока реализации.

2.3. Комитент обязан:

2.5. В случае ликвидации, реорганизации либо смены юридического адреса Комитента его поручения сохраняют свою силу для Комиссионера до тех пор, пока не поступят надлежащие указания от правопреемников либо представителей Комитента.

3. РАСЧЕТЫ И ОТВЕТСТВЕННОСТЬ ПО ДОГОВОРУ3.1. Вознаграждение Комиссионера (включая компенсацию его затрат по настоящему Договору) за реализацию Товара образуется за счет продажи Товара по цене, превышающей цену, указанную в товарно-сопроводительном документе Комитента, но не более чем на % от денежных средств, полученных за проданный в соответствующем месяце Товар Комитента.

3.2. Оплата комиссионного вознаграждения Комиссионеру производится путем удержания суммы вознаграждения из сумм, поступивших к нему от продажи Товара Комитента третьим лицам.

3.3. Расчеты Комиссионера с Комитентом производятся по мере реализации Товара путем безналичного перечисления денежных средств на расчетный счет Комитента, но не реже чем в следующие сроки:

3.4. За несвоевременное перечисление денежных средств Комиссионером, Комитент назначает пеню в размере % за каждый рабочий день просрочки.

3.5. Бремя содержания, а также ответственность за утрату, риск случайной гибели или случайного повреждения Товара, несет Комиссионер с момента передачи Товара от Комитента к Комиссионеру. Ответственность Комиссионера за утрату или при наступлении риска случайной гибели ограничивается уплатой Комитенту денежных средств в объеме полной стоимости утраченного или погибшего Товара (в ценах Комитента, указанных в товарно-сопроводительных накладных) с приложением документов, подтверждающих утрату или случайную гибель Товара, а при повреждении – суммой разумно достаточных затрат на восстановление.

3.6. В платежном поручении в графе «Назначение платежа» Покупатель указывает; «За ювелирные изделия по договору №. с выделением НДС отдельной строкой».

3.7. За просрочку предоставления ежемесячного отчета о выполнении поручения в срок не позднее числа каждого последующего месяца Комиссионер обязан возместить Комитенту убытки или потери, причиненные неисполнением или ненадлежащим исполнением данного обязательства.

3.8. В случае неисполнения или ненадлежащего исполнения одной из сторон обязательств по настоящему Договору она обязана возместить другой стороне причиненные таким неисполнением убытки.

3.9. Неисполнением одной из сторон условий настоящего Договора, приведшее к материальным потерям другой стороны, влечет за собой применением к виновной стороне штрафных санкций в размере нанесенного ущерба и может служить основанием досрочного прекращения Договора по инициативе добросовестной стороны.

4. ФОРС-МАЖОР4.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему Договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего Договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

5. РАЗРЕШЕНИЕ СПОРОВ5.1. Все вопросы и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного Договора, будут разрешаться путем переговоров.

5.2. При не урегулировании в процессе переговоров спорных вопросов споры подлежат рассмотрению в Арбитражном суде в порядке, установленном действующим законодательством РФ.

6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ6.1. Настоящий Договор вступает в силу с момента его подписания Сторонами и действует один календарный год. В случае если ни одна из Сторон не заявит о своем желании расторгнуть настоящий Договор, он пролонгируется на очередной год.

6.2. Любые изменения и дополнения к настоящему Договору действительны при условии, если они совершены в письменной форме и подписаны уполномоченными на то представителями Сторон.

6.3. Настоящий Договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному для каждой из Сторон.

7. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОНКомитент Юр. адрес: Почтовый адрес: ИНН: КПП: Банк: Рас./счёт: Корр./счёт: БИК:

Комиссионер Юр. адрес: Почтовый адрес: ИНН: КПП: Банк: Рас./счёт: Корр./счёт: БИК:

С товаром поставщик должен передать получателю товаросопроводительные документы. Такими документами могут быть накладные, товарно-транспортные накладные, другие документы, подтверждающие количество и качество полученных товаров. При выявлении недостачи (порчи) составляется акт. Его можно составить по форме № ТОРГ-2. Если товар передается на склад, то делается это также на основании товарной накладной, соответственно передача со склада товара в магазин, также передается по товарной накладной. При продаже ювелирных изделий выписывается товарный и кассовый чек.

Обоснование данной позиции приведено ниже в рекомендациях «Системы Главбух» для коммерческих организаций

1.Рекомендация:В каком порядке оприходовать товары

Порядок документального оформления поступивших товаров зависит от того, где они получены:

Если организация получает товары на складе поставщика и самостоятельно организует их доставку, то уполномоченному лицу организации нужно выдать доверенность (п. 2.1.4 Методических рекомендаций, утвержденных письмом Комитета РФ по торговле от 10 июля 1996 г. № 1-794/32-5 ).

Доверенность на получение товаров можно составить по форме № М-2 или № М-2а. Форму № М-2 используют организации, которые выдают относительно немного доверенностей. При ее получении сотрудник должен расписаться в отрывной части документа, которая остается у организации. Если получение доверенностей носит массовый характер, то удобнее использовать форму № М-2а. В этом случае заводят книгу учета выданных доверенностей. в которой сотрудник расписывается в получении доверенности.

Доверенности по формам № М-2 или № М-2а можно выдавать только штатным сотрудникам. В доверенности должны быть заполнены все реквизиты, включая образец подписи сотрудника, на имя которого она выдана. Доверенности обычно выдают на срок не более 15 дней. Если товары поступают в плановом порядке, доверенность может быть выдана на месяц.

Одновременно с товаром поставщик должен передать получателю товаросопроводительные документы. Такими документами могут быть накладные, товарно-транспортные накладные, другие документы, подтверждающие количество и качество полученных товаров.

Если приемка производится не на складе организации-получателя, а у поставщика или в другом месте (например, на железнодорожной станции), то товар допускается принимать по количеству мест, весу или по количеству единиц, указанных на упаковке (таре). Принять товар таким образом можно, если он находится в целой упаковке (таре). Такие правила установлены пунктом 2.1.2 Методических рекомендаций, утвержденных письмом Комитета РФ по торговле от 10 июля 1996 г. № 1-794/32-5 .

Если приемка производится без осмотра каждой единицы товара, об этом нужно сделать отметку на товаросопроводительном документе (накладной). Такие правила установлены пунктом 2.1.5 Методических рекомендаций, утвержденных письмом Комитета РФ по торговле от 10 июля 1996 г. № 1-794/32-5 .

Обычно передача товара от поставщика покупателю оформляется товарной накладной по форме № ТОРГ-12. В зависимости от способа перевозки наряду с товарной накладной к грузу может быть оформлена:*

Приемка товаров на склад

Приемку товаров на склад должна осуществлять комиссия, назначенная приказом руководителя. После завершения приемки комиссия составляет акт, например, по форме № ТОРГ-1 .*

Если в течение дня от одного и того же поставщика поступает несколько партий однородных грузов, то можно составить один акт о приемке товаров за день. В этом случае, принимая каждую отдельную партию, материально ответственное лицо фиксирует необходимые данные на оборотной стороне акта. В конце дня определяется общий итог, который переносится в акт о приемке. Такой порядок предусмотрен абзацем 3 пункта 49 и пунктом 224 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н .

Для сокращения документооборота акт приемки можно не оформлять, если отсутствуют расхождения по количеству и качеству товаров. Его может заменить штамп, поставленный на документе поставщика (например, на накладной). Штамп должен содержать те же реквизиты, что и форма № ТОРГ-1. Об этом сказано в пунктах 49 и 224 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н .

Если фактическое количество (качество, ассортимент) товаров не соответствует документам передающей стороны, то необходимо приостановить приемку товара и вызвать представителя организации поставщика (изготовителя). Если в установленные сроки представитель поставщика (изготовителя) не прибыл, то покупатель имеет право провести приемку этого товара без него с привлечением независимого специалиста. Такие правила установлены пунктом 2.1.7 Методических рекомендаций, утвержденных письмом Комитета РФ по торговле от 10 июля 1996 г. № 1-794/32-5 и указаниями. утвержденными постановлением Госкомстата России от 25 декабря 1998 г. № 132 .

При выявлении недостачи (порчи) российских товаров комиссия составляет акт. Его можно составить по форме № ТОРГ-2 *, а при недостаче (порче) импортных товаров – по форме № ТОРГ-3 .

Елена Попова. государственный советник налоговой службы РФ I ранга

2.Рекомендация:Как документально оформить продажу товаров в розницу

Подтверждением заключения договора розничной купли-продажи, кроме кассового чека, может служить товарный чек (ст. 493 ГК РФ ). В большинстве случаев выписывать товарный чек необязательно, но возможно (например, по требованию покупателя).*

Товарный чек должен быть оформлен обязательно при продаже следующих товаров населению:

Внимание: за невыдачу товарного чека при продаже товаров, отпуск которых обязательно оформляется этим документом, предусмотрена административная ответственность (ст. 14.15 КоАП РФ ).

Елена Попова, государственный советник налоговой службы РФ I ранга

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

I. ОБЩИЕ ПОЛОЖЕНИЯ

I. Настоящие Правила разработаны в соответствии с Законом Российской Федерации «О защите прав потребителей» и регулируют отношения между комиссионером и комитентом по договору комиссии, а также между комиссионером и покупателем при продаже непродовольственных товаров, принятых на комиссию.

Под комиссионером понимается организация, независимо от организационноправовой формы, а также индивидуальный предприниматель, осуществляющие продажу товаров, принятых на комиссию, по договору розничной куплипродажи (далее именуется договор).

Под комитентом понимается гражданин, сдающий товар на комиссию с целью продажи товара комиссионером за вознаграждение.

Под покупателем понимается гражданин, имеющий намерение приобрести либо приобретающий или использующий товары исключительно для личных нужд, не связанных с извлечением прибыли.

2. Товары на комиссию принимаются от граждан Российской Федерации, иностранных граждан, лиц без гражданства.

3. За комитентом сохраняется право собственности на товар, принятый на комиссию, до момента его продажи (передачи) покупателю, если иной порядок перехода права собственности не предусмотрен гражданским законодательством.

4. Комиссионер отвечает перед комитентом за утрату, недостачу или повреждение находящегося у него товара, переданного комитентом для продажи.

5. Комиссионер обязан довести до сведения комитентов и покупателей фирменное наименование (наименование) своей организации, место её нахождения (юридический адрес) и режим работы, размещая указанную информацию на вывеске организации.

Индивидуальный предприниматель, осуществляющий комиссионную торговлю товарами, должен предоставить комитенту и покупателю информацию о государственной регистрации и наименовании зарегистрировавшего его органа.

Если деятельность, осуществляемая комиссионером, подлежит лицензированию, то он обязан предоставить информацию о номере и сроке действия лицензии, а также об органе, её выдавшем.

6. Настоящие Правила в наглядной и доступной форме доводятся комиссионером до сведения комитентов и покупателей.

7. Продажа товаров, принятых на комиссию, в части, не урегулированной настоящими Правилами, регламентируется Правилами продажи отдельных видов товаров, утвержденными Постановлением Правительства Российской Федерации от 19 января 1998 г. № 55.

II. ПРИЕМ ТОВАРОВ НА КОМИССИЮ

8. По соглашению между комиссионером и комитентом на комиссию принимаются новые и бывшие в употреблении непродовольственные товары.

9. Прием товаров на комиссию оформляется путём составления ( в день комитент имеет право сдать в одном магазине не более одного изделия одного вида. Так, если он принесет две пары серег, то у него примут на комиссию лишь одну. Здесь мы опять возвращаемся к необходимости права торговой организации самой решать – принимать изделие на комиссию или нет. В противном случае, внутри торгового предприятия создается конфликт между собственно розничным и комиссионным товаром.

Правила комиссионной торговли не идеальны. Для развитых стран не характерна практик, когда купив изделие массового производства, человек через определенное время сдает его в магазин на комиссию. Существуют сэкондхэнды, ломбарды, скупки. Но это совершенно другие формы работы. Ювелирная торговля должна дать покупателю возможность сдать на комиссию уникальное изделие, а для массовых изделий нужны другие формы работы.

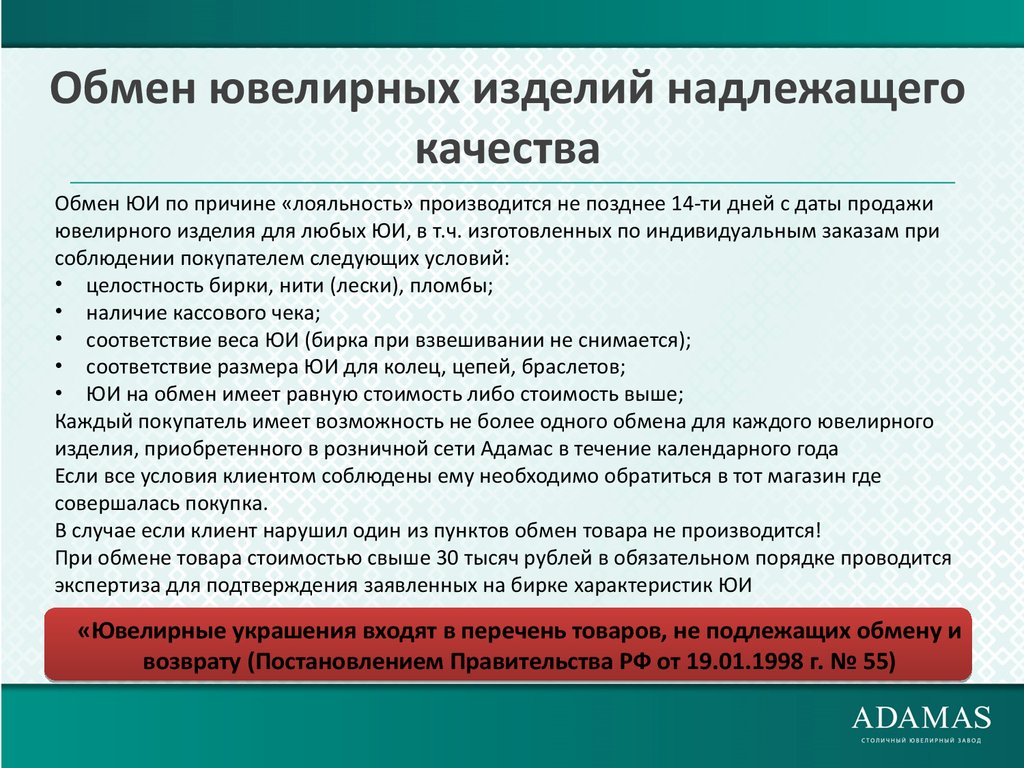

Правила комиссионной торговли непродовольственными товарами не разрешают обмен и возврат ювелирных изделий. Но многие ювелирные магазины, избегая конфликтов с покупателями этот формальный запрет нарушают, что вполне понятно. И в этой процедуре также остается множество моментов, не до конца освещенных в документах.

Выражаем благодарность за предоставленный материал заместителю генерального директора по коммерческой работе ОАО «Ювелирная торговля СевероЗапада» Сергею Владимировичу Богомолову.

О ВМЕНЁННОМ НАЛОГЕ

В соответствии со ст. 1 ФЗ № 148ФЗ от 31 июля 1998 года «О едином налоге на вмененный доход для определенных видов деятельности» (в ред. ФЗ от 31.03.1999 № 63ФЗ, от 13.07.2001 № 99-ФЗ), со дня введения единого налога на территории соответствующих субъектов РФ, с плательщиков этого налога не взимаются платежи в государственные внебюджетные фонды, а также налоги, предусмотренные статьями 19-21 Закона РФ «Об основах налоговой системы в Российской Федерации», за исключением сборов и налогов, перечисленных в той же статье Закона № 148-ФЗ.

Российские предприниматели неоднозначно оценивают введение этого налога. Ктото воспринимает переход к налогу на вмененный доход как ослабление налогового бремени, ктото – наоборот. Предлагаем вам точку зрения заместителя генерального директора по коммерческой работе ОАО «Ювелирная торговля СевероЗапада» Сергея Владимировича Богомолова .

- Для тех, кто вел торговлю ювелирными изделиями, честно оплачивая все налоги, введение единого налога на вмененный доход, несомненно, выгодно. Наше предприятие готово немедленно перейти на уплату ЕНВД, однако пока нам не разрешают это сделать.

В чем же причина?

Этот налог рассчитывается, исходя из общей площади торгового зала. Если хоть в одном магазине единой торговой сети площадь торгового зала превышает 150 кв. м, то все магазины данной сети не имеют права переходить на эту систему налогообложения. А мы готовы рассчитывать налоги для каждого магазина сети отдельно. Потому что при переходе магазинов предприятия с площадью торгового зала менее 150 кв. м (а их подавляющее большинство) на уплату ЕНВД, их рентабельность значительно повысится. Для нашего предприятия единый налог на вмененный доход выгоден.

ОАО «Ювелирная торговля СевероЗапада»; ведет по данному вопросу официальную переписку с соответствующими государственными структурами. Проблема лишь в том, как долго просуществует эта система налогообложения. Не получится ли так, что ее через годдва отменят?

Отразится ли этот переход на отношениях торговой организации и поставщикапроизводителя?

К сожалению, да. Отношения осложнятся, так как фактически поставщик будет платить свои налоги (в частности по НДС) с доходов магазина, как торгового агента. Ведь производители по закону не являются плательщиками налога на вмененный доход.

Каково, в целом, Ваше отношение к введению налога на вмененный доход?

Вызывает психологический и экономический, если можно так выразиться, дискомфорт не размер налога, а несправедливое разделение на «малый» и «большой» бизнес. На мой взгляд, нельзя делить предприятия на крупные и мелкие по площадям, количеству работников или оборотам, а можно и нужно, делать это по видам деятельности. Льготные условия, предоставляемые «малому бизнесу», тормозят его развитие. Ему невыгодно становится «большим», невыгодно планомерно и динамично развиваться. А выгодно, например, каждые несколько лет менять юридическое лицо, не меняя торговой марки. И снова льготы, и снова «поддержка».

Налоговая ситуация должна быть абсолютно одинаковой и справедливой для всех: для торговой сети и для секции в торговом центре. А когда все начнут платить этот единый и справедливый налог, можно вернуться к разговору о его размере и методике расчета.

(Русский ювелир" №4 2004 г.)