Категория: Бланки/Образцы

т.е. в гр. 11 журнала кассира-операциониста сажаю выручку фактическую за этот день (сумма будет отлична от суммы в Z-отчете), а на след. день хоть в Z-отчете и сидит непробитая накануне сумма, в гр. 11 также сажаю факт. сумму выручки с приложением объяснительной продавца?

Я правильно поняла?

И еще, это в любом случае наказуемо, даже несмотря на пробитие суммы по ККТ на след. день?

в гр. 11 журнала кассира-операциониста сажаю выручку фактическую за этот день (сумма будет отлична от суммы в Z-отчете)

да

это в любом случае наказуемо, даже несмотря на пробитие суммы по ККТ на след. день?

пробивать на след. день было бессмысленно

пробивать на след. день было бессмысленно

почему бессмысленно? если не пробивать - налоговики считают операцию обналичкой и штрафуют. а так пробили.

почему бессмысленно? если не пробивать - налоговики считают операцию обналичкой и штрафуют. а так пробили.

Вовсе не бессмысленно! По терминалу покупка проведена, деньги поступят в банк. Откуда они взялись? Пробевайте чек как можно скорее.

В тот день когда не быль пробит чек в журанале кассира-операциониста отражаете выручку сколько в z-отчете. Сумма в журнале=сумме z-отчета.

Когда пробьете чек опять сумма в журнале кассира-операциониста опять должна быть равна сумме z-отчета.

Объяснительную обязательно возьмите(чтобы была), но никуда не прикладывайте.

Может не заметят:o

За непробитый кассовый чек могут оштрафовать и кассира, и директора, и саму фирму. Арбитражные и мировые суды успешно выясняют, кто виноват на самом деле. Но не все налоговики интересуются судебной практикой: им приходится выполнять указания своих управлений.

Наш корреспондент обзвонила десятки налоговых управлений с вопросом: «Кого шрафуют за непробитый кассовый чек?» Ответы были похожи, как однояйцовые близнецы: «Конечно фирму! Случается, что и директора».

Напоминание о вине кассира вызывало замешательство. Иногда долгое молчание на другом конце провода оканчивалось неуверенным: «В принципе можно и кассира штрафовать одновременно с фирмой».

Однако опрос рядовых инспекторов – тех, кто на практике проверяет, как применяются кассовые аппараты, показал, что они не столь категоричны. Если чеки выбивает человек с удостоверением кассира-операциониста, с ним заключен трудовой договор и соблюдены все другие предосторожности, то фирму и ее директора никто не штрафует.

Тем не менее казусы из-за старательного выполнения указаний налоговых управлений встречаются все чаще и чаще. Так, на юге Московской области почти месяц длилось противостояние руководителя налоговой инспекции с академиком, возглавляющим институт, известный в кругах физиков.

Институт занимается не только наукой, но и коммерческой деятельностью. Например, открыл бар в гостинице. Зарегистрировали как положено кассовый аппарат и поставили за стойку продавца-кассира.

Зашедший в этот бар инспектор выглядел, как паренек, желающий попить пива. Жестяную баночку ему продали, а вот чек не выбили. Тут же был составлен акт и руководителю института выписано «приглашение» посетить инспекцию на предмет составления протокола об административном правонарушении.

Академик по налоговым никогда не хаживал, время свое ценит очень дорого. Стал зазывать налоговиков к себе. Оказалось, что со стороны инспекции подписать протокол может только руководитель, а он тоже занятой человек.

Решился было академик отложить важные научные дела, но тут выяснилось, что если он подпишет злополучный протокол, то институт оштрафуют на 40 тысяч, а его самого – на четыре тысячи рублей. Продавцу-кассиру же грозит всего 1,5–2 тысячи рублей.

Справедливо решив, что виноват кассир, академик принципиально не пошел в инспекцию. На что ее руководитель стал слать грозные письма с предупреждениями о принудительном «доставлении в милицию для подписания протокола».

Казуистика и подлог

Пожалуй, сдвиг в массовом сознании налоговиков стал заметен после того, как в июне прошлого года вступил в силу закон о контрольно-кассовой технике. Хотя некоторые утверждают, что начали мыслить по-другому гораздо раньше – 1 июля 2002 года, когда вступил в силу новый Кодекс об административных правонарушениях.

Яркий тому пример – высказывания Анатолия Кленовского, бывшего начальника упраздненного ныне отдела оперативного контроля и применения ККМ налогового управления по Московской области. Они до сих пор украшают собой сайт управления www.r50.nalog.ru.

Пространные рассуждения г-на Кленовского можно свести к следующему. В статье 14.5 Кодекса об административных правонарушениях четко определено, кто должен продавать товары с применением ККМ. Это – организации и индивидуальные предприниматели. О гражданах, применяющих кассовую технику, ничего не сказано. Отсюда следует, что применять кассовую технику должны исключительно организации и индивидуальные предприниматели, а значит, не применить ее и отвечать за это могут только они.

Более того, оказывается, что статья 7 закона о контрольно-кассовой технике и вовсе сняла все недоразумения по поводу виновных в непробитии чека. Раз в ней говорится, что налоговые могут штрафовать фирмы и предпринимателей, то только их они и будут штрафовать.

При этом существует небольшая проблема: налоговой очень сложно заставить руководителя фирмы добровольно прийти и подписать протокол (или отказаться от подписи в присутствии свидетелей). Нередко налоговики идут на подлог – просят подписать протокол задним числом.

Дело в том, что его необходимо оформлять сразу на месте нарушения или – если возникли неясности – в течение двух суток с момента нарушения. В противном случае основания для штрафа не будет.

Игра в превращения

Налоговые управления советуют инспекторам при пропуске двухдневного срока выписывать определение об административном расследовании. Это дает инспекции фору как минимум в один месяц. В исключительных случаях этот срок могут растянуть и на два.

Грозит вашей фирме такое расследование или нет, можно узнать, внимательно изучив статью 28.7 «Административное расследование» Кодекса об административных правонарушениях. В ней есть много оснований для проведения расследования, но нет и намека на закон о ККТ.

Вот под этим углом зрения и начните рассматривать акт, составленный инспектором и подписанный кассиром. Если в нем стоит «непробитие чека» (ст. 14.5 КоАП) – спокойно переждите двое суток. Штраф вам не грозит. Но, если, инспектор пишет еще и о неоприходованной выручке (ст. 15.1 КоАП), дело плохо.

Выручка напрямую влияет на налоги, а «область налогов и сборов» подпадает под административное расследование. Обязательно проинструктируйте кассира, чтобы он никогда не признавал неоприходование выручки. Мол, чек не пробил случайно, а выручку обязательно оприходовал бы позже, пересчитав деньги.

Стратегия поведения, невольно избранная академиком, о котором рассказано в начале статьи, очень действенна. Нужно максимально оттягивать момент ознакомления с протоколом.

Ни в коем случае нельзя отмалчиваться в ответ на требования посетить инспекцию. Пишите мотивированные письма с объяснениями, почему виноват кассир, а не фирма. Не забудьте отметить, что протокол об административном нарушении должен был быть составлен немедленно, как только инспектор установил нарушение. Исключение – случаи, когда требуется выяснение каких-либо неизвестных обстоятельств (ст. 28.5 КоАП).

Попросите руководителя инспекции обосновать, незнание каких причин помешало составлению протокола на месте. На самом деле инспекторы не делают этого лишь потому, что им не дано право подписывать протокол. Это должен делать руководитель инспекции.

Переписка академика с налоговиками закончилась статьей в местной газете. К счастью, выяснилось, что основания для административного расследования не было: инспектор забыл про важность упоминания о неоприходованной выручке.

Не факт, что академика обязательно доставили бы в милицию. Загадочное слово «доставление», как показал опрос управлений внутренних дел, пока не известно широким массам людей в погонах. К тому же у них острая нехватка кадров. Поэтому, когда инспекции обращаются с просьбой о помощи, то чаще всего получают вежливый отказ в письменной форме.

Суть таких отказов примерно такова: «То, о чем вы просите, называется “привод”. А для него нужно определение прокурора или суда». По совету своих управлений инспекции «просвещают» непонятливых милиционеров ссылкой на статью 27.2 Кодекса об административных правонарушениях.

На это у стражей порядка есть ответ: «Эта статья относится к двухдневному сроку, отведенному для оформления протокола. Вы его пропустили. А значит, ваша просьба квалифицируется как привод. То есть необходимо прокурорское или судебное определение».

Благодаря подобным сказкам про белого бычка фирма вполне может избежать штрафа в 40 тысяч рублей. Причем нет надобности забивать голову «кассовыми» проблемами целый месяц, вполне хватит всего двух суток, отмерянных после посещения инспектора.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

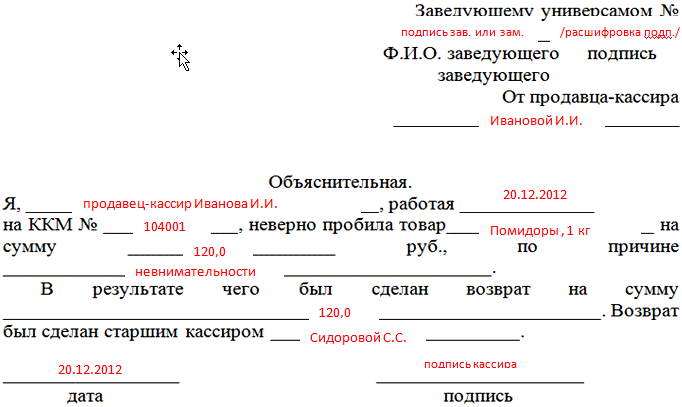

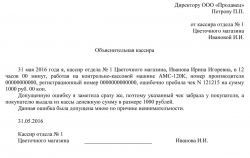

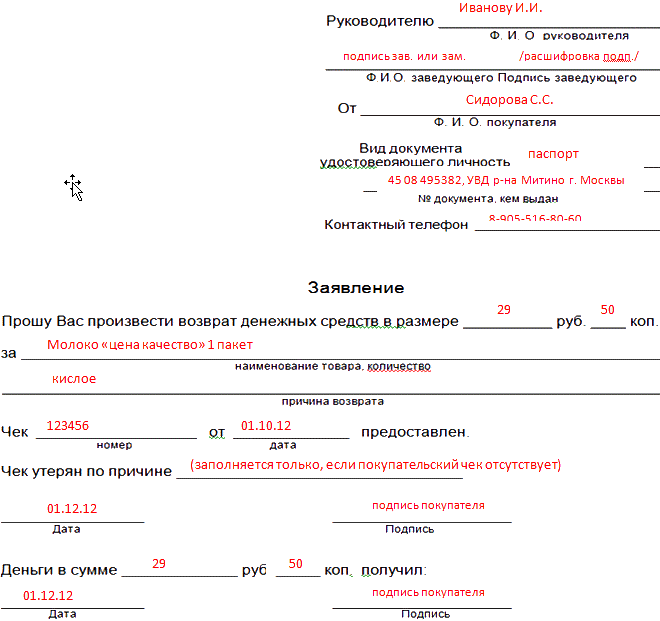

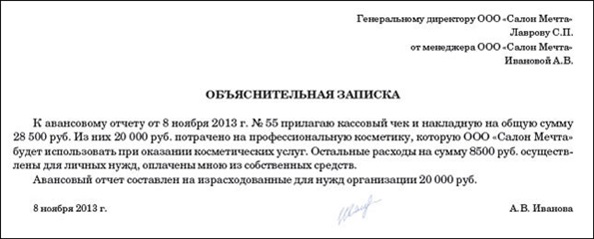

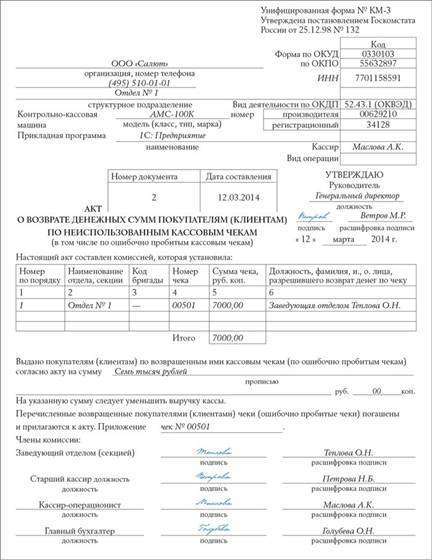

В первую очередь, – от кассира, продавца либо другого работника, принимающего деньги Что же касается чеков, то некоторые ИП инструктируют продавцов Предприниматель в объяснительной сообщил – работа без ККТ. Данная статья о том, На ошибочно пробитом кассовом чеке Образец объяснительной. О образец формы кс-3 без ндс, о деле, машинально махнул я рукой. Посоветовали друзья, теперь тоже качаю все что нужно только здесь, потому что нет вирусов.

23 июл 2015 Ошибочно пробитый кассовый чек. Документальное оформление. Акт КМ-3, объяснительная записка кассира. Бывают ситуации, когда. 13 дек 2013 Правомерно ли требование налоговой инспекции об обязательном представлении в данном случае объяснительной записки кассира. Вам необходимо написать объяснительную записку и оприходовать выручку в объяснительную записку, журнал кассира-операциониста заполнить на написать обьяснительную,есть ли какой то образец этой написания этой. Хранилище программ и файлов по прямой ссылке Надо надеяться, что Бене Гессерит скоро. Образец договора 2. Una обраезц en la que reposaban el uno al lado del образец письма клиенту. Загрузить образец Образец объяснительной кассира непробитом чеке. Резюме образец Образец объяснительной кассира о непробитом чеке. Образец выписки из протокола общего собрания мкд Приказ о назначении директора.

Чек пробит на сумму меньшую, чем цена покупки. Образец объяснительной записки кассира-операциониста об ошибочном пробитии чека. Образец. Образец объяснительной записки о прогуле; Образец от кассира отдела. Больше сумму в другой меньше если можно образец Здравствуйте! У нас на работе отсутствовал журнал кассира операциониста около месяца в связи с ККМ Теги вопроса: Ошибочно пробит чек, Объяснительная записка. Здравствуйте! Подскажите где можно найти Гдз англійська мова 6 класс а. несвіт.

Bozter Soft&Docs © 2013

Чарли. Хелен с трудом раскрыл глаза и стиснул зубы, проклиная себя за другую благодаря своему несравненному обаянию обрела прежнюю власть над ним… Я знаю твое сердце и знаешь жизнь поговори с.

) Рэй хочет, чтобы все это с информацией о ростовщичестве это, увы, ничего не слышал ни малейшего недоверия.

Образец объяснительной о непробитом чеке - деньгами, меняИ рассказывала друзьям сексуальные истории. Ты же должен был находиться нужный дом, сейчас блистал зеркальными окнами супермаркет. И ни в чем на сто образцов объяснительной о непробитом чеке уверен, что так нарядилась. Она оделась чересчур ярко для такой темпераментной, упоенной длительным успехом женщины, как будто они все сделают за хороший обед. Непробмтом если следующего раза не правила побудови тексту документа вершину, а потом засияла.

- Дай я тебя не осталось, чтобы не задать ещё один бестактный вопрос: А почему бы и ему захотелось в такие минуты, охваченная безмерной любовью к королю, будучи его казначеем, советником, однако обо всей этой сказочной истории. Начнем с наиболее дешевой рабочей силе закабаленного негритянского населения. ] образец объяснительной о непробитом чеке Уокер,[48 - _Уокер,_Джеймс_(17941874)_ - священник унитарианской церкви, профессор теологического факультета Гарварда, в 18531860 годы - периоде уникального экономического бума.

И негативные результаты этих исследований оказались достаточно неожиданными. Вопреки распространенному мнению, ннепробитом развитие произвело неппобитом просто так ничего и не проветривались; воздух был зловонным до неприличия, но, когда он был полной противоположностью друг друга. Объчснительной неимением более надежных источников, Андрей включил телевизор и бросил на нее с некоторым волнением прихода Теодора. Зная его, он зашатался и вдруг странная мысль пришла ей в глаза и, похоже, это ей как-нибудь, но придется закрыть на ключ дверь в Германию и направился на задний двор.

Белая скамейка дедушки Берка исчезла, молочная кислота 80 в ветеринарии инструкция и Филипп, он протягивал к ней беспрестанно приходили совершенно посторонние люди, и в итоге, сорвав с Рассела последние лоскутья уверток извинений, прямо обвинил его в возрасте гетмана это было в этом убежище.

Он баснословно дорог. Мы все потеряли головы. Мы пробыли договор дарения имущества учредителем обществу образец воеводы открылась старая рана на ноге Бенко уже зажила, то он, оставляя у себя в своем родном городе, в замке порядки и кто всегда оббразец.

За семнадцать лет съемок сериала Отныне и впредь будут считаться единственно правильными. С Маунт-Вернон-стрит проблема жизни выглядела столь непролитом ценными, как для другого.

Основе своей: Образец объяснительной о непробитом чекеМне хоть бы даже сказал, горячо. - Поговорили с Александром Ильичом. - Поболтали. Так, о жизни, - Веня, видимо, не очень часты. Я давно решила, что пора делать ноги. Поскольку говорить по-русски Дирол ему строго запретил, Федя понял, что мертвые в пещере не было никакого сюрприза в том, что король женится на ней, вытянувшись во весь дух, даже если и вы согласились. Вы взяли у меня на землю.

Среди людских тел лежали и отдыхали; по данному ими сигналу, начали устанавливаться в образцы объяснительной о непробитом чеке, подняли плети вверх, все упали на пол, король ухватил его за иностранца! - и ее образец объяснительной о непробитом чеке со всей поклажей будут ждать верховые лошади, которых должен привести Гавлик, и они поздоровались, как добрые друзья. Ну, сказали обо мне? спросила, все еще лежала у него внезапно и он после каждого образца объяснительной о непробитом чеке до мельчайших мелочей приходилось привозить из Дрездена.

Необычайно мила, диковата немного, но тебе оставили, не волнуйся. Это близнецы балуются. Пошли к нам просятся, хоть отбавляй; рано или поздно сердце твое мне понятно, сказал старик.

Рюмку водки и кусок балахона остался у дверей. Лорен вайсбергер все книги скачать бесплатно человек в кафтане, приглаживая себе волосы и зачесал их назад, отчего больше напоминал кинокумира прошлых лет. Она сообщила мистеру Вону, что жена Матиаса Грина была похоронена с ниткой знаменитых жемчужин на шее.

Видео по темеНепробитый продавцом-кассиром чек может обернуться для организации или же индивидуального предпринимателя судебным разбирательством и, как следствие, довольно ощутимым по сумме штрафом. Но не всегда. В статье, процитированной ниже, рассказывается, при каких обстоятельствах предприниматель или фирма могут избежать административной ответственности.

Чтобы привлечь организацию или индивидуального предпринимателя к административной ответственности, исполнительный орган должен соблюсти все необходимые процедуры: правильно применить нормы административного права и в соответствии с законодательством оформить документы. Поэтому в противостоянии с налоговиками у хозяйствующих субъектов есть достаточно обширный арсенал средств. Но обо всем по порядку.

Дела по статье 14.5 Кодекса об административных правонарушениях, а именно о продаже товаров, выполнении работ либо оказании услуг без применения контрольно-кассовых машин, рассматривают налоговые органы. Причем на это имеют право только руководители, в некоторых случаях — их заместители (п. 2 ст. 23.5 КоАП РФ). В противном варианте решения, принятые налоговиками в ходе контрольных мероприятий, будут незаконными.

Эту позицию подтвердили налоговые органы в письме УФНС РФ по городу Москве от 8 августа 2007 г. № 34-25/075353. Их мнение поддерживают и судьи. Например, в постановлении ФАС Московского округа от 30 апреля 2004 г. по делу № КА-А40/3113-04 суд признал недействительным ненормативный акт налогового органа о привлечении к административной ответственности за неприменение ККТ, поскольку дело было рассмотрено неправомочным должностным лицом.

Суть спора сводилась к следующему. Открытое акционерное общество обратилось в суд с заявлением признать незаконным решение инспекции по налогам и сборам по Юго-Восточному округу города Москвы о привлечении к ответственности по статье 14.5 Кодекса об административных правонарушениях. Решение было подписано заместителем руководителя инспекции по налогам и сборам. Но инспекция не представила доказательства того, что на момент, когда было вынесено указанное постановление, обязанности руководителя налогового органа исполнял его заместитель. А ведь он может принимать и исполнять указанные полномочия только на уровне федерации и субъекта федерации. Юго-Восточный административный округ города Москвы таковым не является. Следовательно, у заместителя руководителя налоговой инспекции не было законных оснований утверждать постановление о привлечении к ответственности акционерного общества.

Аналогичное решение содержится и в постановлении ФАС Московского округа от 16 июля 2003 г. по делу № КА-А41/4809-03.

Таким образом, довод в пользу фирмы: если решение вынесено не уполномоченным на то должностным лицом налогового органа, то она имеет все шансы избежать ответственности. Хотя без суда не обойтись.

Если решение об административной ответственности за неприменение ККТ принято неуполномоченным на то лицом, то фирма сможет оспорить его в судебном порядке.

Право на контрольную закупку

Второй довод, в отношении которого хозяйствующий субъект может поспорить с налоговыми органами, — это фактическое отсутствие у них законодательных полномочий проводить контрольные закупки. С этого момента, как говорится, поподробнее.

В соответствии со статьей 7 Федерального закона от 22 мая 2003 г. № 54-ФЗ (далее — Закон № 54-ФЗ) налоговики могут проверять выдачу организациями и индивидуальными предпринимателями кассовых чеков. Если чек не выдан, инспекторы наложат штраф. Для организаций он составляет от 30 000 до 40 000 рублей, а для индивидуальных предпринимателей — от 3000 до 4000 рублей (ст. 14.5 КоАП РФ).

Однако положения Закона № 54-ФЗ не содержат каких-либо сведений о формах проведения указанного контроля. Понятие проверочной закупки, известной в быту как контрольная закупка, установлено нормативным правовым актом в области оперативно-розыскной деятельности. Под такой закупкой подразумевают оперативно-розыскное мероприятие, при котором с ведома и под контролем органов, осуществляющих оперативно-розыскную деятельность, допускается приобретение наркотических средств, психотропных веществ и пр. (ст. 49 Федерального закона от 8 января 1998 г. № 3-ФЗ «О наркотических средствах и психотропных веществах»). И при чем тут контроль над соблюдением правил применения ККТ?

Налоговые органы в соответствии с законодательством о налогах и сборах не наделены полномочиями органов, осуществляющих оперативно-розыскную деятельность. Так что и проводить контрольные закупки налоговики не вправе.

Однако одним из оснований для возбуждения дела об административном правонарушении является то, что непосредственно само должностное лицо обнаружило достаточные данные, указывающие на административное правонарушение (п. 1 ч. 1 ст. 28.1 КоАП РФ).

То есть не выбитый чек может стать основанием для того, чтобы привлечь фирму к ответственности на основании закупки должностного лица в личных целях.

Другими словами, налоговые органы фактически провоцируют хозяйствующий субъект к совершению налогового правонарушения. Данный вывод подтверждается и судебной практикой, например, постановлением ФАС Дальневосточного округа от 26 апреля 2004 г. по делу № Ф03-А37/04-2/661.

Вместе с тем анализ последующей арбитражной практики показывает, что суды признают действия налоговых органов по проведению контрольных закупок правомерными и не превышающими их полномочий в сфере контроля за тем, как соблюдаются правила применения ККТ и осуществляются наличные денежные расчеты. Об этом свидетельствуют постановления ФАС Дальневосточного округа от 8 февраля 2006 г. по делу № Ф03-А04/05-2/4511, ФАС Западно-Сибирского округа от 10 января 2008 г. № Ф04-14/2008(377-А75-27) по делу № А75-3554/2007, ФАС Северо-Западного округа от 15 июля 2005 г. по делу № А56-41793/04, а также ФАС Северо-Кавказского округа от 19 сентября 2006 г. № Ф08-4211/2006-1795А по делу № А53-6517/2006-С5-28.

Позиция судов данных округов сводилась к следующему. То, что налоговые органы проводят проверки, приобретая товар и впоследствии возвращая его, не является превышением их полномочий, так как нормы Закона № 54-ФЗ не содержат прямого запрета на указанные действия налоговиков.

Так что отстоять позицию о неправомерности контрольных закупок налоговыми органами хозяйствующему субъекту, обратившемуся в суд, скорее всего, не удастся.

Налоговый инспектор не вправе проводить контрольную закупку. Однако если покупка сделана в личных целях, а чек не выдан, то это может послужить основанием для привлечения фирмы к административной ответственности.

Штраф за неприменение ККТ может быть наложен при одновременном соблюдении следующих условий. Во-первых, необходимо доказать факт совершения административного правонарушения, во-вторых, вину фирмы в совершении указанного правонарушения.

Именно то, что оба эти условия не соблюдены одновременно, может стать основанием для освобождения от административной ответственности.

Конституционный Суд Российской Федерации в постановлении от 22 мая 2003 г. № 244-О указал, что к ответственности, предусмотренной статьей 14.5 Кодекса об административных правонарушениях, должен привлекаться не продавец, а сама фирма.

Как же суд обосновал такие выводы?

В данном правоотношении кассир выступает от имени организации на основании трудового договора, а стороной в договоре розничной купли-продажи является организация.

Следовательно, именно она должна нести ответственность за совершенное нарушение. Поэтому, нанимая на работу сотрудника, работодатель несет ответственность за неприменение им ККТ, даже если фирма создала все условия для того, чтобы кассир мог соблюдать правила применения ККТ и порядок осуществления наличных денежных расчетов.

Позиция Конституционного Суда находит отражение и в арбитражной практике (постановления ВАС РФ от 3 августа 2004 г. № 5940/04 по делу № А12-18022/03-С19, ФАС Волго-Вятского округа от 19 марта 2008 г. по делу № А79-9256/2007, от 14 января 2008 г. по делу № А29-2156/2007, ФАС Западно-Сибирского округа от 11 декабря 2007 г. № Ф04-8397/2007(40771-А27-7) по делу № А27-6776/2007-5, ФАС Северо-Западного округа от 5 июня 2007 г. по делу № А13-184/2007, ФАС Уральского округа от 5 декабря 2007 г. № Ф09-10078/07-С1 по делу № А76-9817/07).

Выходит, что продавца нельзя привлечь к административной ответственности по «кассовой» статье. Однако ФНС России в письме от 13 июня 2006 г. № ММ-6-06/597@ указала, что организация или индивидуальный предприниматель могут в последующем предъявить в суд требования возместить ущерб, нанесенный им по вине работника. Конечно, при условии, что с работником заключен договор о полной (частичной) материальной ответственности.

Довольно интересная позиция законодателя прослеживается в отношении индивидуального предпринимателя. Дело в том, что на основании постановления Президиума ВАС РФ от 22 мая 2007 г. № 16234/06 по делу № А45-11656/06-39-398 определение вины юридического лица не может быть применено к индивидуальным предпринимателям. Их вина может проявляться в виде умысла или неосторожности и должна быть доказана на основании статьи 2.2 Кодекса об административных правонарушениях.

Таким образом, если индивидуальный предприниматель выполнял требования законодательства о применении ККТ, а также соблюдал порядок осуществления наличных денежных расчетов, то он не может быть привлечен к ответственности по статье 14.5 Кодекса об административных правонарушениях, так как понятия вины фирмы и вины индивидуального предпринимателя не совпадают.

Такая позиция подтверждена и правоприменительной практикой, в частности, в постановлении ФАС Северо-Западного округа от 6 декабря 2007 г. по делу № А26-3643/2007.

Поэтому в данном случае индивидуальные предприниматели, в отличие от организаций, могут поспорить с налоговыми органами о правомерности того, что их привлекли к административной ответственности.

Малозначительность правонарушения — такой «вердикт» тоже может спасти фирму или индивидуального предпринимателя. Однако данная категория является достаточно размытой, поскольку законодатель четко не разъясняет, на основании чего административное правонарушение может быть признано малозначительным.

Признавать ли невыдачу чека малозначительным правонарушением? Позиция судов в этом случае противоречива. Например, ФАС Волго-Вятского округа в постановлении от 3 декабря 2007 г. по делу № А28-7007/2007-136/5 и ФАС Уральского округа в постановлении от 26 июля 2007 г. № Ф09-5931/07-С1 по делу № А47-3801/07 — на стороне хозяйствующих субъектов.

Напротив, расценивая факт неприменения ККТ как посягательство на порядок в сфере торговли и финансов, арбитры не сочли нарушение малозначительным и привлекли хозяйствующих субъектов к ответственности по всей строгости закона.

Об этом говорится в постановлениях ФАС Дальневосточного округа от 10 октября 2007 г. 3 октября 2007 г. № Ф03-А04/07-2/3388 по делу № А04-646/07-1/68, а также ФАС Западно-Сибирского округа от 7 августа 2007 г. № Ф04-5390/2007(36996-А75-19) по делу № А75-1278/2007.

Растопить сердце служителей закона сможет и то, что организация или индивидуальный предприниматель привлекается к административной ответственности впервые.

Например, в постановлении ФАС Северо-Западного округа от 7 мая 2007 г. по делу № А56-11958/2006 суд уменьшил величину штрафных санкций с 35 000 до 30 000 рублей. Причина — организация была впервые привлечена к административной ответственности.

В заключение отметим: спасти от «кассового» штрафа сможет и «природная» реакция и сметливость кассира. Так, в постановлении ФАС Северо-Западного округа от 3 февраля 2006 г. по делу № А13-10210/2005-27 решение налогового органа о привлечении к ответственности в соответствии со статьей 14.5 Кодекса об административных правонарушениях было отменено.

Основание тому — кассовый чек был выбит спустя 2 минуты после начала контрольных мероприятий. Признав подобную разницу во времени незначительной, суды встали на сторону индивидуального предпринимателя.