Категория: Бланки/Образцы

При комиссионной торговле собственник товара (комитент) привлекает посредника (комиссионера) для того, чтобы тот продал его товар. За это посредник получает от комитента вознаграждение. Крайне важно при таких операциях правильно составить сам договор, оформить счета-фактуры и зарегистрировать их в соответствующих книгах. Дело в том, что при проверках налоговики из-за неверно составленных документов очень часто осуществляют переквалификацию «комиссионных» сделок. В итоге участники посреднических договоров вынуждены либо платить огромные суммы налогов по результатам проверок, либо оспаривать факт переквалификации в суде.

Итак, в первую очередь договор между комитентом и комиссионером должен быть составлен таким образом, чтобы не возникали сомнения в его «посредническом» характере. По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (ч. 1 ст. 990 ГК РФ). Поэтому из договора должно четко следовать, что собственник товара передает товар не в собственность посредника, а для продажи третьим лицам. Также в договоре нужно указать сумму вознаграждения или порядок его определения (например, 10 процентов от стоимости реализованных товаров).

Помимо этого стороны должны обговорить момент, связанный с составлением отчета комиссионера. Это в первую очередь необходимо для самого комиссионера. Ведь для него объектом налогообложения является вознаграждение. Поскольку в целях учета и налогообложения выручка от оказания услуг отражается «по отгрузке», то может возникнуть ситуация, когда обязанность по начислению налогов возникла задолго до фактического получения комиссионером денежного вознаграждения. Да и для комитента сроки, в пределах которых осуществляется составление посредником своего отчета, также имеют большое значение, поскольку от этого будет зависеть своевременность исчисления НДС, о чем мы подробно расскажем ниже.

Выручка от продажи товаров обычно поступает сначала на расчетный счет комиссионера. Но для него эта сумма не будет считаться выручкой, облагаемой НДС и налогом на прибыль. Для комиссионера облагаемой налогами выручкой будет являться комиссионное вознаграждение. Соответственно, при переквалификации налоговиками сделки основные риски возникают у комиссионера. Контролеры могут включить всю поступившую от реализации товаров денежную сумму в его налоговую базу и начислить на нее НДС и налог на прибыль.

Как уже говорилось выше, чтобы этого не произошло, договор должен содержать все признаки комиссионного договора. Но и этого не достаточно. Крайне важно еще соблюсти определенную последовательность при заключении договоров. Поясним.

Поскольку комиссионный договор предполагает поручение посреднику по продаже товара, то последовательность действий комиссионера должна быть такова: сначала заключается договор комиссии, затем – договор купли-продажи (или договор поставки). Но на практике иногда бывает так: организация-посредник сначала найдет покупателя на определенный товар, заключив с ним договор поставки, и только после этого заключает комиссионный договор с собственником такого товара. Это делается, судя по всему, с целью избежать рисков неисполнения комиссионного договора, особенно если товар специфический, на который достаточно сложно найти покупателей.

Однако подобные действия незаконны и создают налоговые риски. Суды со 100-процентной вероятностью признают договор комиссии незаключенным, поскольку «сделка, совершенная до установления отношений по договору комиссии, не может быть признана заключенной во исполнение поручения комитента» (п. 6 Информационного письма Президиума ВАС РФ от 17.11.04 № 85).

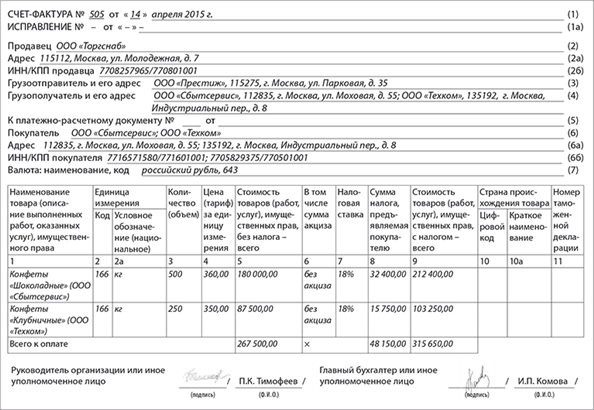

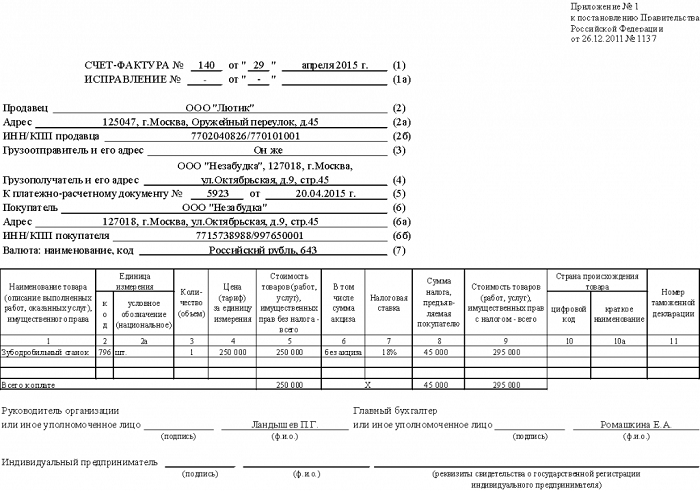

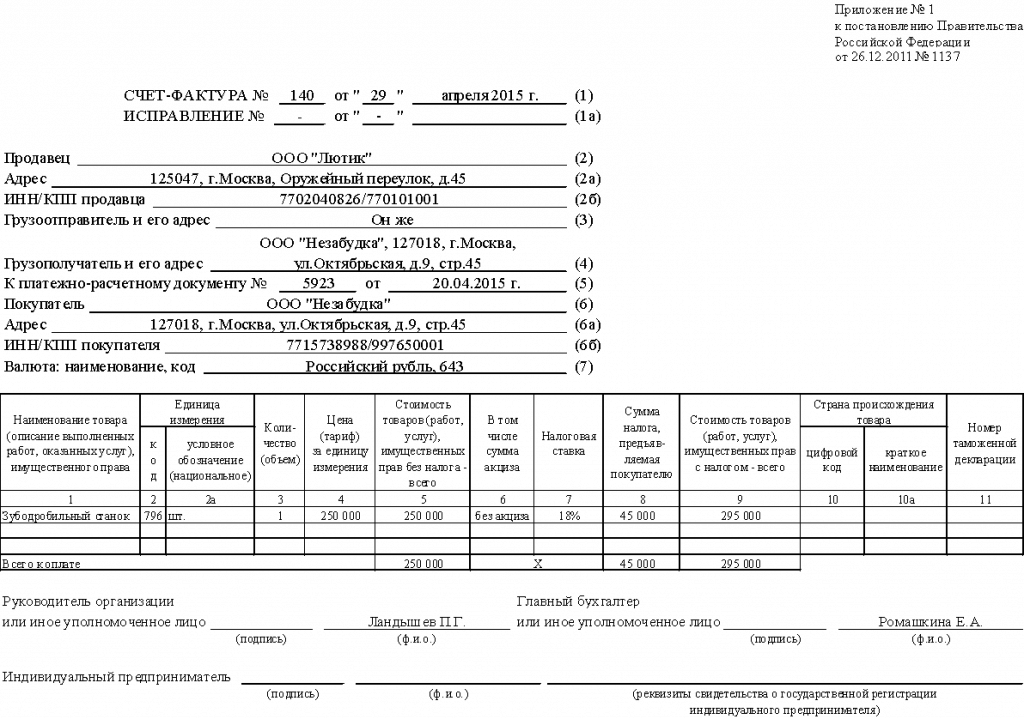

Организация, выступающая в роли комиссионера, продает товары покупателям от своего имени (ч. 1 ст. 990 ГКРФ). Это означает, что для покупателей продавцом будет являться не фактический продавец (комитент), а комиссионер (посредник). Поэтому все документы на продажу, в том числе и счет-фактуру, должен выдавать покупателям комиссионер. Он же должен указать себя в документах в качестве поставщика товара.

То есть счет-фактуру на стоимость реализованных товаров покупателю выписывает комиссионер. Но в книге продаж он его не регистрирует, и уплачивать НДС с выручки, полученной от реализации товаров, комиссионер, соответственно, тоже не будет. Ведь на самом деле эта выручка не его, а комитента, следовательно, именно комитент должен будет заплатить с этой выручки налоги.

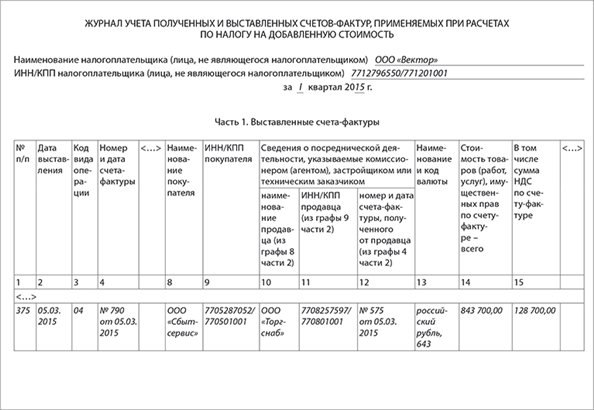

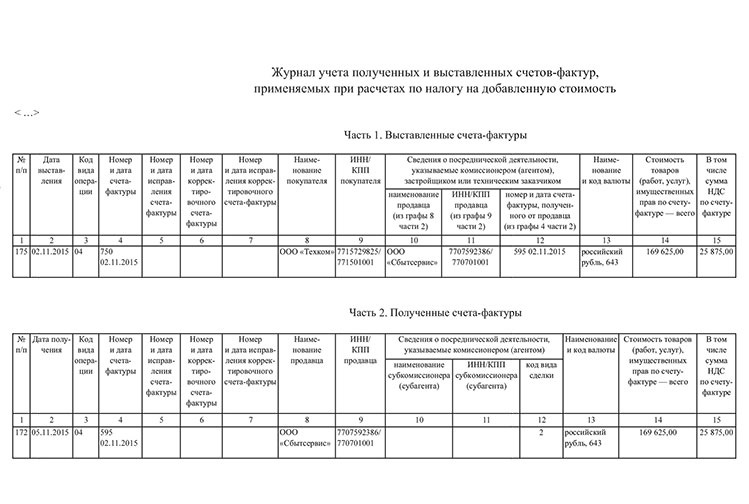

Помимо счета-фактуры на стоимость товаров, комиссионер должен будет выписать другой счет-фактуру, но уже на сумму своего вознаграждения. Этот документ он должен зарегистрировать у себя в книге продаж и второй экземпляр счета-фактуры передать комитенту. Вот такой порядок должен соблюсти посредник, что четко следует из Правил, утвержденных Постановлением Правительства РФ от 02.12.2000 № 914.

Если же посредник не является плательщиком НДС (например, находится на «упрощенке»), то счет-фактуру на сумму своего вознаграждения он уже не составляет. Однако применение специального режима налогообложения не освобождает его от обязанности выдать счет-фактуру на стоимость реализованных комиссионных товаров покупателю (письмо УФНС по г. Москве от 03.04.08 № 18-11/3/31989). При этом факт оформления счетов-фактур не приводит к обязанности комиссионера уплачивать в бюджет налог на добавленную стоимость по товарам, реализуемым комитентом (письмо Минфина России от 20.01.09 № 03-07-09/01).

В случае получения комиссионером аванса от покупателя счет-фактуру на аванс также составляет комиссионер. С этого года такой документ составляется в 2-х экземплярах, один из которых комиссионер передаст покупателю, чтобы тот имел возможность принять НДС, уплаченный в составе аванса, к вычету. При этом, как и в случае со счетом-фактурой на реализацию, счет-фактура на аванс не регистрируется у комиссионера в книге продаж.

Сразу отметим, что в момент передачи товаров комиссионеру на реализацию, комитент не должен составлять счет-фактуру. Ведь этот документ составляется при реализации, а передача товара комиссионеру не является реализацией – ведь перехода права собственности в тот момент не происходит. Поэтому передача товаров от комитента посреднику сопровождается только выдачей накладной.

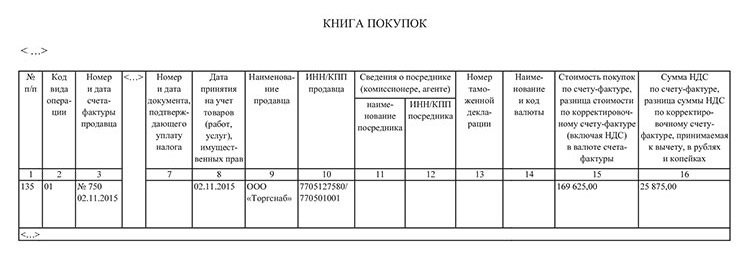

А вот после того, как посредник продаст товар, он должен будет показатели счетов-фактур, выставленных покупателям, передать комитенту. И комитент на основании этих показателей составит свой счет-фактуру на стоимость реализованных товаров. Обратите внимание: в этом счете-фактуре покупателем будет значиться комиссионер (письмо МНС России от 21.05.01 № ВГ-6-03/404). Этот документ комитент зарегистрирует у себя в книге продаж, а с выручки от реализации начислит НДС. А комиссионер включит полученный от комитента счет-фактуру в журнал учета полученных счетов-фактур, а в книге покупок его регистрировать не будет.

Аналогичный порядок применяется и в отношении счетов-фактур на аванс, в случаях, когда реализация товаров происходит на условиях предоплаты (полной или частичной). В этом случае показатели «авансовых» счетов-фактур передаются комиссионером комитенту, а тот на основании полученных показателей составляет свой «авансовый» документ, который регистрирует в книге продаж. По мере реализации товаров комиссионером (о ней комитент узнает из отчета), у комитента возникнет право на вычет НДС, который исчислен с аванса, полученного от покупателей.

Тут же встает вопрос: как комитент узнает о поступлении аванса от покупателя (особенно если комиссионер не сообщит об этом, а отчитается перед комитентом лишь по реализованным товарам), а также о том, какие данные указал комиссионер, выставивший «авансовый» счет-фактуру покупателю?

Этот момент мы рекомендуем учесть еще на стадии заключения комиссионного договора. Например, можно указать, что при получении от покупателей аванса комиссионер не позднее следующего дня перечисляет полученные средства на расчетный счет комитента. При этом сообщает ему в письменной форме о показателях «авансового» счета-фактуры (либо передает ему копию).

Причем, даже если комиссионер не перечислит поступивший аванс на счет комитента сразу же после получения такого аванса, налоговики, как правило, признают обязанность комитента по включению такого аванса в свою налоговую базу по НДС. Хотя в судебном порядке такую обязанность можно оспорить.

Так, в Постановлении Тринадцатого арбитражного апелляционного суда от 07.07.08 № А56-7864/2008 сказано: объект налогообложения по НДС у комитента возникает на день получения им денежных средств в виде сумм аванса в счет предстоящих поставок товаров от покупателя или на день принятия комитентом отчета комиссионера.

Комитенту также следует знать, что в строке 1 счета-фактуры (не важно, на аванс или на реализацию) он должен проставить ту же дату, которую указал комиссионер в счете-фактуре, выдаваемом покупателю. Такое указание было введено последними изменениями в Правила, утвержденные Постановлением Правительства РФ от 02.12 2000 № 914.

Напоследок хотелось бы предостеречь бухгалтеров от одной ошибки, которая влечет за собой доначисление НДС и налога на прибыль по результатам налоговых проверок. Обычно в договоре предусмотрен следующий порядок уплаты комиссионного вознаграждения: посредник удерживает свое вознаграждение из сумм, полученных от покупателей. В итоге на расчетный счет комитента поступает сумма за минусом вознаграждения. Комитент в этом случае облагает налогами только фактически поступившую на его расчетный счет сумму денежных средств. Однако это является ошибкой. Выручкой от реализации товаров для комитента считается та сумма, которая поступила на счет комиссионера. Что касается суммы комиссионного вознаграждения, то комитент учтет ее в расходах при налогообложении прибыли, а НДС, «сидящий» в этом вознаграждении, примет к вычету на основании счета-фактуры, полученного от посредника.

Особое внимание хочется уделить документу, который в обязательном порядке должен составляться посредником. Это отчет комиссионера. Он составляется по мере исполнения поручения (ст. 999 ГК РФ) и служит своего рода «сигналом» комитенту о том, что тот должен исчислить с реализации НДС. В Гражданском кодексе РФ не указан срок, в течение которого этот документ должен представляться комитенту. Поэтому стороны сами определяют этот срок, прописывая его в договоре комиссии.

Желательно, чтобы срок не был длинным. Дело в том, что комитент хотя и исчисляет НДС на основании этого отчета, но моментом определения налоговой базы по НДС для него при реализации является день отгрузки посредником товара покупателю. А если срок для составления отчета будет приличным, то может сложиться такая ситуация, что отгрузка со склада комиссионера (реализация) произошла в одном налоговом периоде, а отчет был получен комитентом в следующем налоговом периоде. Хорошо, если за налоговый период, в котором произошла реализация, он не успел сдать декларацию по НДС. В этом случае комитент сможет включить данную реализацию в отчетность.

Но если декларация уже сдана, то комитенту придется представлять в инспекцию уточненную декларацию по НДС. В противном случае отражение реализации и исчисление НДС в текущем налоговом периоде (т.е. в периоде получения отчета) повлечет за собой налоговые риски. Проверяющие укажут на то, что в нужном периоде организация не отразила реализацию, а значит, за этот период она занизила НДС. И для них, как правило, не важно, что в следующем периоде организация, напротив, завысила НДС.

Источник: Автор: Альбина Островская, ведущий налоговый консультант консалтинговой компании «Такс Оптима».

Дата публикации: 30 октября, 2009 г.

Комиссионер

получил аванс от

покупателя

1. Оформляет на имя

покупателя счет-

фактуру, в котором в

качестве продавца

указан комиссионер

2. Один экземпляр этого

счета-фактуры передает

покупателю

3. Регистрирует этот

счет-фактуру в части 1

журнала учета счетов-

фактур (код операции -

05)

4. Передает комитенту

данные этого счета-

фактуры

5. Регистрирует в

части 2 журнала учета

счет-фактуру,

полученный от комитента

(код операции - 05)

1. Оформляет на имя

покупателя счет-

фактуру, в котором в

качестве продавца

указан комитент, а

остальные показатели

дублируют показатели

счета-фактуры,

выставленного

комиссионером

покупателю

2. Передает один

экземпляр этого счета-

фактуры комиссионеру

3. Регистрирует этот

счет-фактуру в части 1

журнала учета и книге

продаж (код операции -

05)

Комиссионер

отгрузил товар

покупателю

1. Оформляет на имя

покупателя счет-

фактуру, в котором в

качестве продавца

указан комиссионер

2. Один экземпляр этого

счета-фактуры передает

покупателю

3. Регистрирует этот

счет-фактуру в части 1

журнала учета счетов-

фактур (код операции-

04)

4. Передает комитенту

данные этого счета-

фактуры

5. Регистрирует в

части 2 журнала учета

счет-фактуру,

полученный от комитента

(код операции - 04)

1. Оформляет на имя

покупателя счет-

фактуру, в котором в

качестве продавца

указан комитент, а

остальные показатели

дублируют показатели

счета-фактуры,

выставленного

комиссионером

покупателю

2. Передает один

экземпляр этого счета-

фактуры комиссионеру

3. Регистрирует этот

счет-фактуру в части 1

журнала учета и книге

продаж (код операции -

04)

4. Если комиссионер

получал от покупателя

аванс, то регистрирует

в книге покупок

авансовый счет-фактуру

Сразу скажу, что ни НК, ни Постановление N 1137 не обязывают комиссионера передавать комитенту копии счетов-фактур, выставленных покупателям <4>. Тем не менее комитент должен в своих счетах-фактурах отражать показатели этих счетов-фактур и указывать данные покупателя <5>. Поэтому, на мой взгляд, комиссионеру, вместо того чтобы плодить бумажки, рискуя допустить ошибку, проще передавать комитенту копии своих счетов-фактур.

А для комитента важно определить в договоре комиссии сроки, в которые комиссионер будет передавать ему копии счетов-фактур, выставляемых покупателям. Например, в течение 2 дней со дня получения аванса или отгрузки. И установите существенный штраф за нарушение этого срока. Ведь если комиссионер серьезно затянет с передачей копий счета-фактуры или его данных, то комитент может не успеть своевременно начислить НДС. И если от штрафа за неуплату НДС предусмотрительного комитента еще, может быть, спасет отсутствие вины, то пеней ему вряд ли удастся избежать <6>.

А теперь также в таблице рассмотрим оборот счетов-фактур при закупках товаров через комиссионера или агента, действующего от своего имени.

Комиссионер

получил от

продавца товаров

авансовый счет-

фактуру

1. Регистрирует счет-

фактуру, выставленный

продавцом, в части 2

журнала учета (код

операции - 05)

2. Передает комитенту

заверенную копию этого

счета-фактуры

3. Выставляет комитенту

счет-фактуру, в котором

указывает показатели

счета-фактуры,

выставленного

продавцом, а также

указывает номер

платежного документа,

по которому получены

деньги от комитента для

уплаты аванса

4. Регистрирует

выставленный счет-

фактуру в части 1

журнала учета (код

операции - 05)

1. Хранит копию счета-

фактуры, выставленного

продавцом, в течение

4 лет со дня окончания

квартала, в котором он

выставлен

2. Регистрирует

выставленный

комиссионером счет-

фактуру в части 2

журнала учета и книге

покупок (код

операции - 05)

Комиссионер

получил от

продавца счет-

фактуру на

приобретенный

товар

1. Регистрирует счет-

фактуру, выставленный

продавцом, в части 2

журнала учета (код

операции - 04)

2. Передает комитенту

заверенную копию этого

счета-фактуры

3. Выставляет комитенту

счет-фактуру, в котором

указывает показатели

счета-фактуры,

выставленного продавцом

4. Регистрирует

выставленный счет-

фактуру в части 1

журнала учета (код

операции - 04)

1. Хранит копию счета-

фактуры, выставленного

продавцом, в течение

4 лет со дня окончания

квартала, в котором он

выставлен

2. Регистрирует счет-

фактуру, выставленный

комиссионером, в

части 2 журнала учета

полученных счетов-

фактур и книге покупок

(код операции - 04)

3. Если комитент

принимал НДС к вычету

с сумм перечисленных

авансов, то

регистрирует в книге

продаж выставленный

комиссионером

авансовый счет-фактуру

Нам осталось посмотреть порядок оборота счетов-фактур по вознаграждению посредника. Сразу скажу, он совсем простой и не зависит от того, что делает посредник (продает или покупает) и от чьего имени.

1. Выставляет авансовый

счет-фактуру

2. Передает счет-

фактуру комитенту

3. Регистрирует счет-

фактуру в части 1

журнала учета и книге

продаж (код операции -

02)

1. Регистрирует

полученный счет-фактуру

в части 2 журнала учета

и книге покупок (код

операции - 02)

Комитент

утвердил отчет

комиссионера

1. Выставляет

отгрузочный счет-

фактуру

2. Передает счет-

фактуру комитенту

3. Регистрирует счет-

фактуру в части 1

журнала учета и книге

продаж (код операции -

01)

4. Если комиссионер

получал от комитента

аванс, то регистрирует

в книге покупок

авансовый счет-фактуру

1. Регистрирует

полученный счет-фактуру

в части 2 журнала учета

и книге покупок (код

операции - 01)

2. Если комитент

принимал к вычету НДС с

аванса, перечисленного

комиссионеру, то

регистрирует в книге

продаж авансовый счет-

фактуру

<1> п. 1 ст. 990, п. 1 ст. 1005 ГК РФ

<2> подп. "а" п. 7, подп. "а" п. 11 Правил ведения журнала; п. 20 Правил ведения книги продаж; подп. "в" п. 19 Правил ведения книги покупок

<3> подп. "а" п. 7, подп. "а" п. 11 Правил ведения журнала; подп. "а", "и", "к", "л" п. 1 Правил заполнения счета-фактуры, утв. Постановлением N 1137; пп. 11, 20 Правил ведения книги продаж; пп. 20, 22 Правил ведения книги покупок

<4> Письмо Минфина от 15.05.2012 N 03-07-09/51

<5> подп. "а", "и", "к", "л" п. 1 Правил заполнения счета-фактуры; п. 20 Правил ведения книги продаж

<6> ст. 75, п. 3 ст. 110, ст. 111, п. 1 ст. 122 НК РФ

<7> подп. "а", "в", "г", "д", "з" п. 1 Правил заполнения счета-фактуры; подп. "а" п. 7, подп. "а" п. 11, подп. "а" п. 15 Правил ведения журнала; подп. "г" п. 19 Правил ведения книги покупок

<8> подп. "а" п. 11, подп. "а" п. 15 Правил ведения журнала; п. 1 Правил ведения книги покупок; п. 14 Правил ведения книги продаж

<9> п. 7 Правил ведения журнала; п. 20 Правил ведения книги продаж; п. 22 Правил ведения книги покупок

<10> п. 11 Правил ведения журнала; пп. 1, 11 Правил ведения книги покупок; п. 14 Правил ведения книги продаж

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Работа с комиссионной торговлей в программе осуществляется на стороне комитента и комиссионера.

Комитет – это собственник (производитель) товара. Комиссионер – это посредник, который совершает определенные сделки за вознаграждение (!) в пользу и за счет комитента, но от своего имени.

Схема выставления счетов-фактур при комиссионной торговле

Комиссионная торговля на стороне комитента Рассмотрим работу с комиссионной торговлей на стороне комитента. В этом случае осуществляется следующая последовательность действий:При передаче товаров комиссионеру право собственности на них остается за комитентом, комитент не списывает товары со своего баланса, а продолжает отражать их в составе собственного имущества по дебету счета 45 «Товары отгруженные». Так как передача товара комиссионеру не является реализацией (перехода права собственности не происходит), то комитент не составляет счет-фактуру.

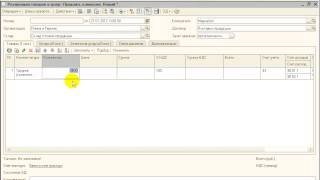

Создаем операцию «Комитент. Передача на комиссию». В шапке накладной указываем счет комиссионера, который будет реализовывать товар покупателю от своего имени согласно договору комиссии и склад, с которого передается товар. В детализации накладной указываем передаваемые товары. Передача товара комиссионеру будет отражена накладной (например, ТОРГ-12).

После продажи товара комиссионер представляет комитенту отчет о реализованных товарах по установленной в договоре комиссии форме. К отчету прикладываются экземпляры или копии первичных учетных документов (накладные, счета-фактуры).

Комитент перевыставляет счет-фактуру (полученный от комиссионера) на имя покупателя, но от своего имени, т.е. в этом документе будет стоять дата исходного счета-фактуры (выставленного комиссионером на имя покупателя), однако поставщиком уже будет значиться комитент, покупатель не меняется.

Данный счет-фактуру комитент формирует в двух экземплярах: один экземпляр хранится в журнале учета выставленных покупателям счетов-фактур, второй экземпляр передается комиссионеру. Сформированные счета-фактуры регистрируются в книге продаж комитента (см. Схема выставления счетов-фактур при комиссионной торговле).

Создаем операцию «Комитент. Отчет от комиссионера». В шапке накладной указываем счет покупателя, комиссионера, процент вознаграждения комиссионеру и вариант расчета вознаграждения

Доступно два варианта расчета вознаграждения:

Процент от разности сумм продажи и поступления;

Процент от суммы продажи.

В детализации накладной указываем товары, реализованные комиссионером. Для каждого из товаров автоматически рассчитывается сумма вознаграждения на основе процента и варианта расчета вознаграждения, указанных в шапке документа, однако в случае необходимости можно указать свою сумму вознаграждения.

На основе операции «Комитент. Отчет от комиссионера» формируется бланк «Отчет от комиссионера» с помощью соответствующего пункта контекстного меню данной операции. Также на основе этой операции формируется счет-фактура (на основе данных счета-фактуры, полученного от комиссионера) от имени комитента на имя покупателя, который в дальнейшем передается комиссионеру.

3. Расчет с комиссионеромОдновременно с отчетом комиссионер выставляет комитенту счет-фактуру на сумму своего вознаграждения. Счет-фактура регистрируется в книге покупок комитента.

Расчет с комиссионером состоит из следующих действий:

a) Оприходование услуги комиссии;

b) Оплата комиссионером;

c) Оплата вознаграждения комиссионеру.

Для того чтобы оприходовать услугу комиссии, необходимо:

В журнале «Движение ценностей и услуг» выбрать операцию «Комитент. Отчет от комиссионера», для которой необходимо оприходовать услугу комиссии.

В контекстном меню этой операции указать пункт «Счет-фактура сформировать вознаграждение».

Затем в появившемся окне запроса ввести счет затрат по вознаграждению:

В результате этих действий будет создана операция оприходования услуги комиссии, где в качестве поставщика услуги будет указан комиссионер:

b) Оплата комиссионеромОтражение поступления средств от комиссионера, полученных им от покупателей в результате реализации товаров комитента, осуществляется с помощью пункта контекстного меню «Оплатить» операции «Комитент. Отчет от комиссионера». В результате этого будет создан платежный документ «Поступление на расчетный счет», где в качестве суммы указывается сумма, переданная комитенту комиссионером.

c) Оплата вознаграждения комиссионеруОплата вознаграждения комиссионеру осуществляется с помощью пункта контекстного меню «Оплатить» операции «Оприходование услуги комиссии». В результате этого будет создан платежный документ «Платежное поручение», где в качестве суммы указывается сумма комиссионного вознаграждения.

Когда комиссионер забирает свое вознаграждение из суммы проданного товара, то действие «Оплата вознаграждения комиссионеру» не производится, а «Оплата от комиссионера» оформляется с помощью платежного документа «Поступление от комиссионера, агента» (если такой операции нет, включите ее в меню «Сервис | Настройка операций | Виды платежных документов»), где в качестве суммы указывается сумма проданных товаров, а в графе "Вознаграждение" сумма комиссионного вознаграждения.

4. Операция «Возврат от комиссионера»В комиссионной торговле при отсутствии спроса на товар комиссионер может вернуть товар комитенту по окончании срока комиссионного договора.

Создаем операцию «Комитент. Возврат от комиссионера». В шапке накладной указываем комиссионера и склад, на который возвращается товар. В детализации накладной указываем возвращаемые товары:

Полученные комиссионером по договору комиссии товары не являются его собственностью и, соответственно, должны учитываться им по дебету счета 004 «Товары, принятые на комиссию» в ценах, предусмотренных в приемосдаточных актах, накладных.

Создаем операцию «Комиссионер. Поступление на комиссию». В шапке накладной указываем комитента, от которого на комиссию поступил товар.

В детализации накладной указываем товары, поступившие на комиссию:

После того как комиссионер передает товар покупателю, он списывает его стоимость с кредита счета 004.

Комиссионер при отгрузке товаров покупателю должен сформировать счет-фактуру от своего лица в трех экземплярах. Один экземпляр передается покупателю, второй хранится в журнале учета выставленных покупателям счетов-фактур, третий экземпляр прикладывается к отчету комиссионера перед комитентом. Причем комиссионер не должен регистрировать в книге продаж сформированные счета-фактуры.

После продажи товара комиссионер представляет комитенту отчет по установленной в договоре комиссии форме. К отчету прикладываются экземпляры или копии первичных учетных документов (накладные, счета-фактуры).

Комитент, на основе данных счета-фактуры, полученного от комиссионера, перевыставляет счет-фактуру от своего имени. Комиссионер, получив перевыставленный комитентом счет-фактуру, регистрирует его в журнале учета полученных счетов-фактур, без регистрации в книге покупок (см. Схема выставления счетов-фактур при комиссионной торговле).

Одновременно с отчетом комиссионер выставляет комитенту счет-фактуру на сумму своего вознаграждения в двух экземплярах. Счет-фактура регистрируется в книге продаж комиссионера.

Создаем операцию «Комиссионер. Реализация по комиссии». В шапке накладной указываем счет покупателя, комитента, процент вознаграждения за услуги комиссии и вариант расчета вознаграждения:

Так же доступно два варианта расчета вознаграждения:

Процент от разности сумм продажи и поступления;

Процент от суммы продажи.

В детализации накладной указываем товары, реализованные комиссионером. Для каждого из товаров автоматически рассчитывается сумма вознаграждения на основе процента и варианта расчета вознаграждения, указанных в шапке документа, однако в случае необходимости можно указать свою сумму вознаграждения.

На основе данной операции формируется счет-фактура покупателю от имени комиссионера. В дальнейшем комиссионер должен передать копию этого счета-фактуры комитенту, чтобы комитент перевыставил ее от своего имени на имя покупателя. Перевыставленный счет-фактура хранится у комиссионера в журнале учета выставленных счетов-фактур, без регистрации в книге продаж.

Кроме операции «Реализация по комиссии», используется дополнительный ряд действий, связанных с реализацией комиссионером товаров по комиссии:

a) Реализация услуги комиссии;

b) Оплата от покупателя;

c) Оплата вознаграждения комитентом;

d) Оплата комитенту;

a) Для того чтобы реализовать услугу комиссии, необходимо в журнале «Движение ценностей и услуг» выбрать операцию «Комиссионер. Реализация по комиссии», для которой необходимо реализовать услугу комиссии. В контекстном меню этой операции следует указать пункт «Счет-фактура сформировать вознаграждение». Затем в появившемся окне запроса ввести счет затрат по вознаграждению:

В результате этих действий будет создана операция реализации услуги комиссии, где в качестве покупателя услуги будет указан комитент.

На основе этой операции формируется счет-фактура комитенту на вознаграждение.

b) Оплата от покупателя осуществляется с помощью пункта контекстного меню «Оплатить» операции «Комиссионер. Реализация по комиссии». В результате этого будет создан платежный документ «Поступление на расчетный счет», где в качестве суммы указывается сумма, поступившая от покупателя.

c) Оплата вознаграждения комитентом осуществляется с помощью пункта контекстного меню «Оплатить» операции реализации услуги комиссии (созданной на шаге «Реализация услуги комиссии»). В результате чего будет создан платежный документ «Поступление на расчетный счет», где в качестве суммы указывается сумма комиссионного вознаграждения.

d) Оплата комитенту. Отражение передачи комитенту денежных средств, полученных комиссионером от покупателей в результате реализации товаров комитента осуществляется с помощью пункта контекстного меню «Оплатить» операции «Комиссионер. Реализация по комиссии». В результате этого будет создан платежный документ «Платежное поручение», где в качестве суммы указывается сумма, переданная комиссионером комитенту. Когда комиссионер забирает свое вознаграждение из суммы проданного товара, то действие «Оплата комитенту» не производится, а создается платежное поручение на сумму равную разности выручки от реализации товара комиссионером и суммы комиссионного вознаграждения.

3. Операция «Возврат комитенту»При комиссионной торговле при отсутствии спроса на товар комиссионер может вернуть товар комитенту по окончании срока комиссионного договора.

Возвращенный товар комиссионер отражает по кредиту забалансового счета 004 «Товары, принятые на комиссию», так как право собственности на него принадлежит по-прежнему комитенту.

Создаем операцию «Комиссионер. Возврат комитенту». В шапке накладной указываем счет комитента. В детализации накладной указываем возвращаемые товары, из числа тех, что ранее были приняты на комиссию: