Категория: Бланки/Образцы

Дата публикации: Июл 7, 2016

Получить 200 видеоуроков по 1С бесплатно:

На случай получения аванса в счет еще не совершенной отгрузки товара или еще не оказанных услуг организацией – плательщиком НДС, необходимо регистрировать счет-фактуру на аванс. Рассмотрим это наглядно на примере в программе в 1С 8.3 Бухгалтерия 3.0.

Как сделать счет-фактуру на аванс в 1С 8.3В информационной базе 1С 8.3 Бухгалтерия существует два способа регистрации счета-фактуры на аванс.

Рассмотрим первый способ как выставить счет-фактуру на аванс в 1С 8.3. Во время оформления организацией поступления на расчетный счет используется механизм “на основании” к документу поступления денежных средств и регистрируется авансовый счет-фактура.

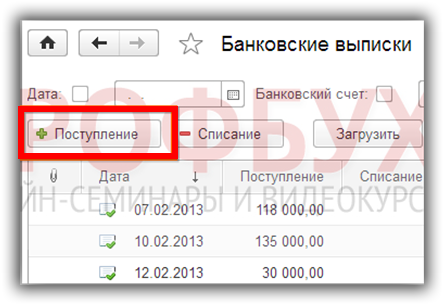

Создадим документ. Перейдем в раздел Банк и касса – Банковские выписки – Поступление:

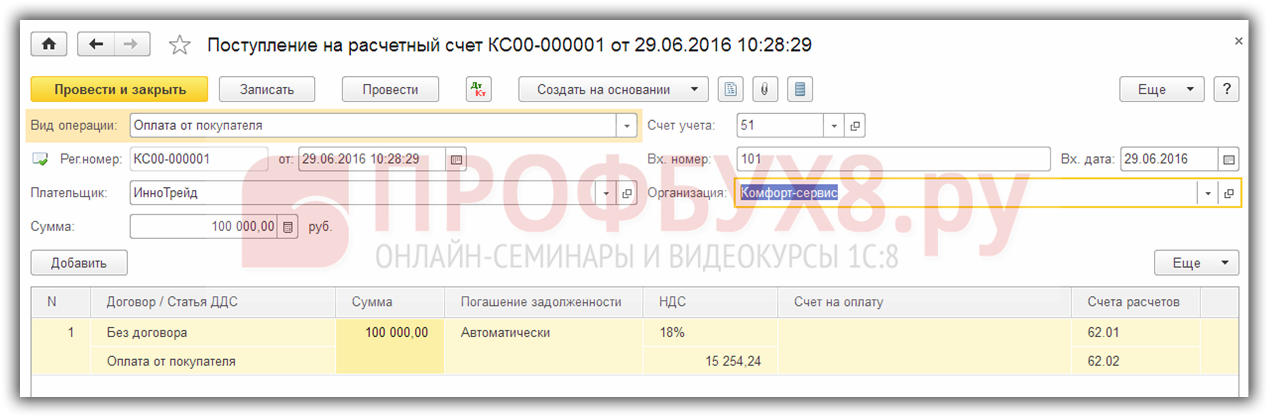

Заполняем реквизиты документа поступления:

Нажатием кнопки Добавить формируем записи поступления денежных средств:

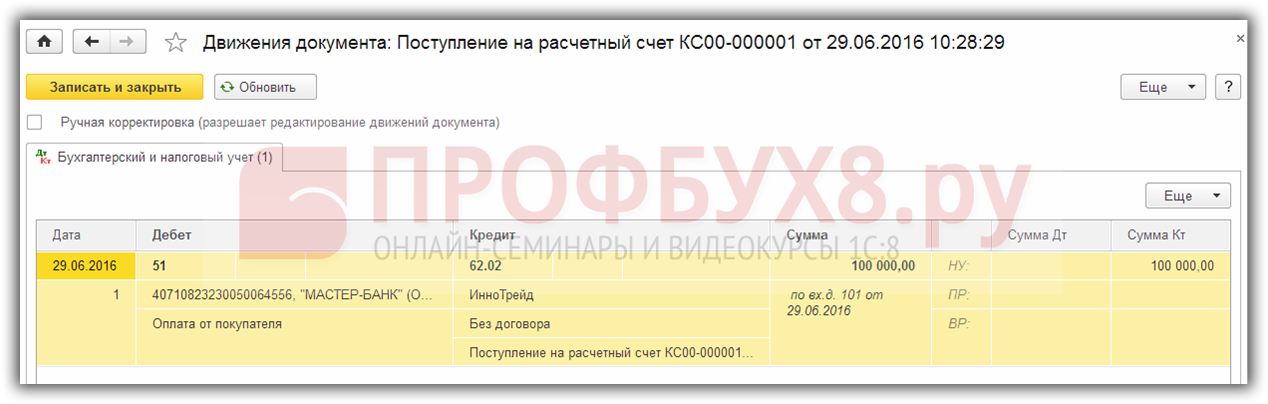

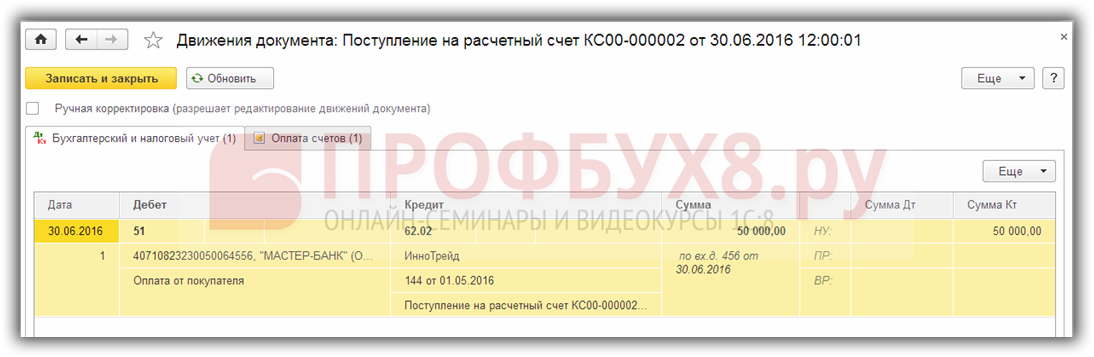

Допустим, в счет аванса по договору с контрагентом по будущей отгрузке товара получено 100 000 руб. После проведения документа получаем проводки:

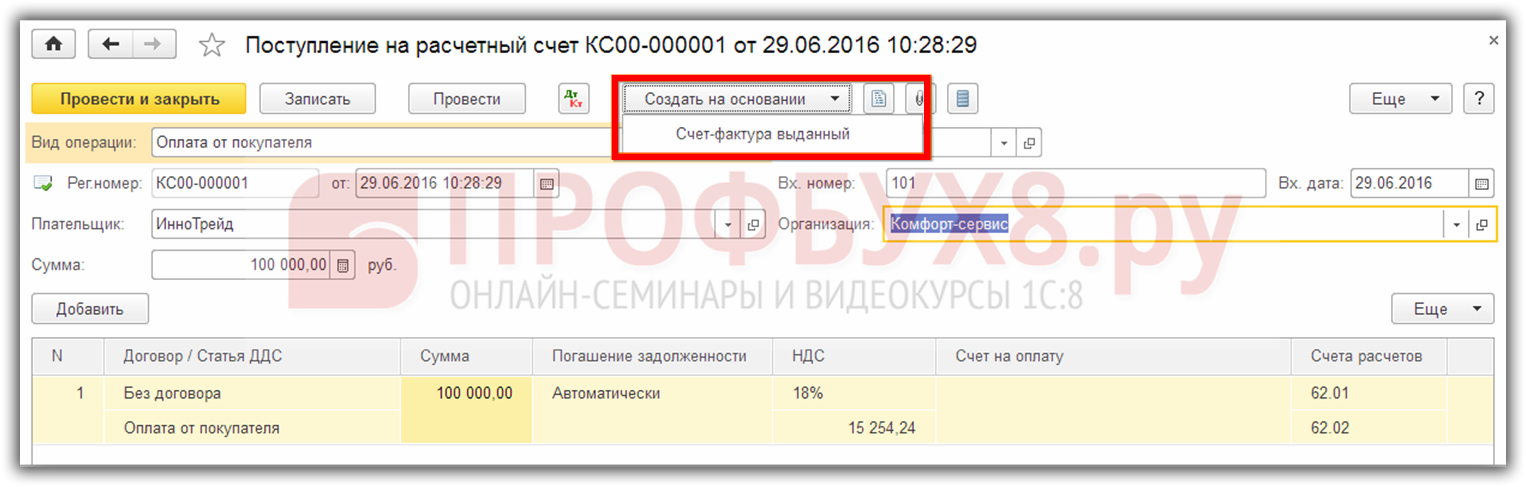

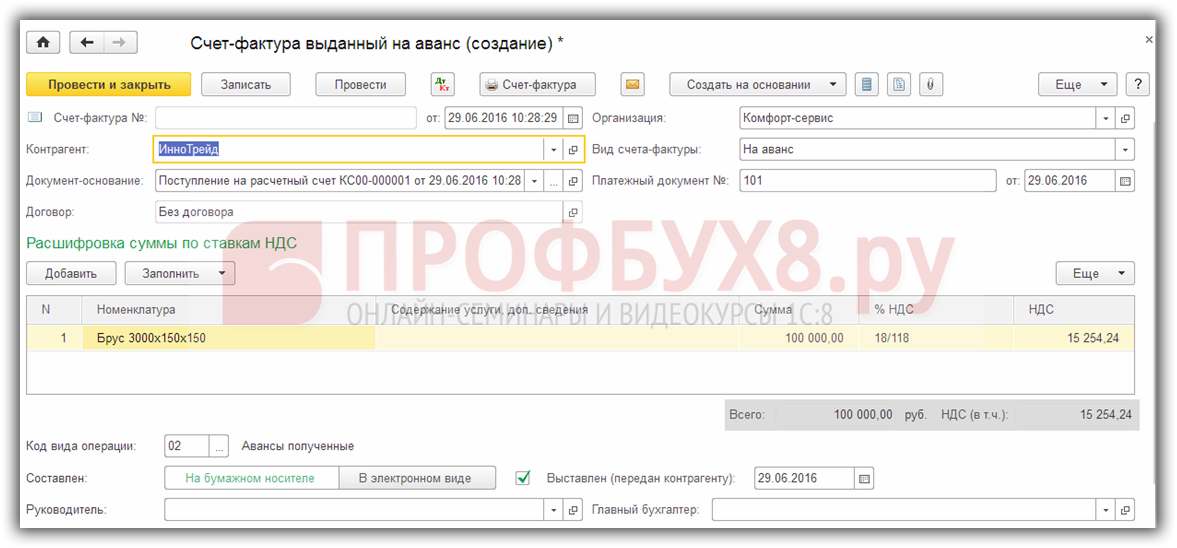

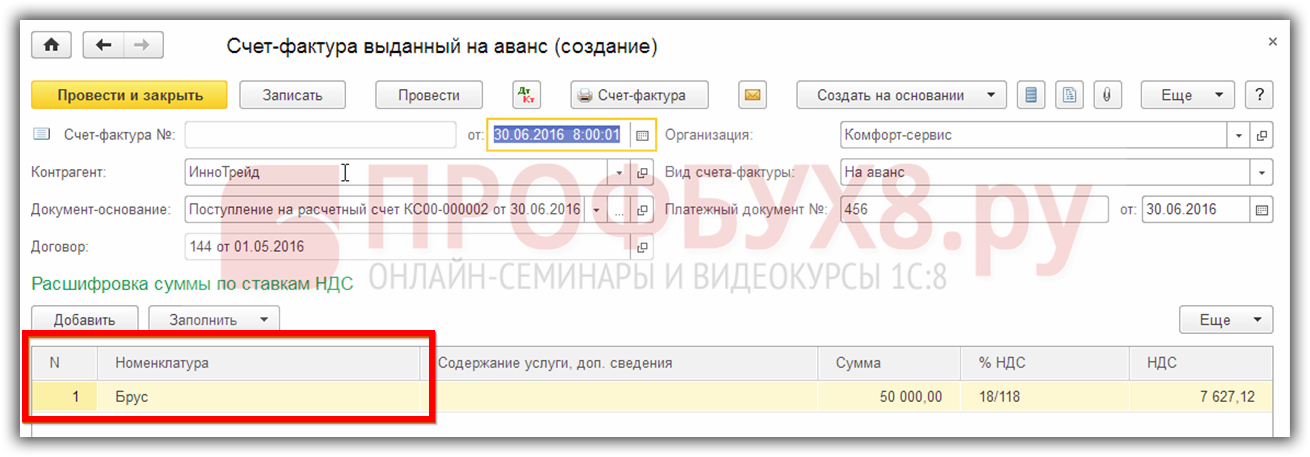

Теперь на основании сформированного документа поступления денег от контрагента, создадим документ Счет-фактура выданный:

Вид счета-фактуры автоматически установился На аванс. Остается только установить номенклатуру согласно договору:

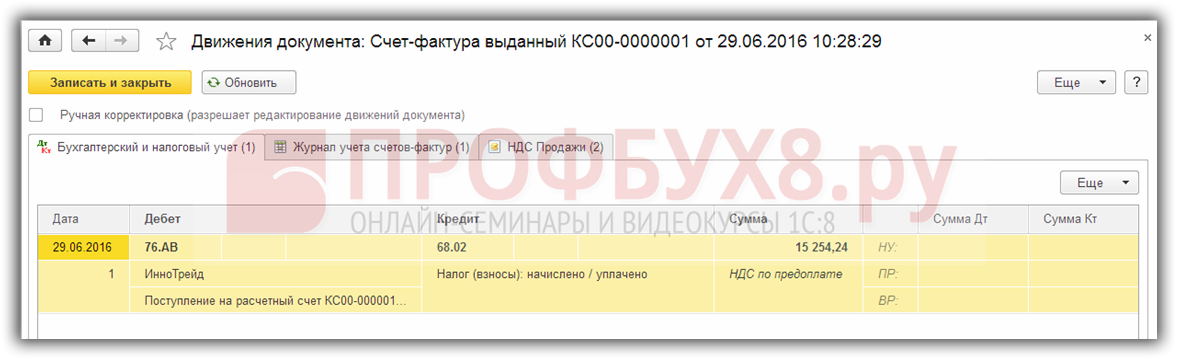

Проведя документ, получаем движение по бухгалтерскому/налоговому учету и, кроме того, по регистрам 1С 8.3 Журнал учета счетов-фактур и НДС Продажи:

Подробнее о способах автоматического формирования счетов-фактур на аванс, предусмотренных в 1С 8.2 (8.3) смотрите в следующем видео:

Использование обработки под названием Регистрация счетов-фактур на аванс – это наиболее предпочтительный и удобный способ при большом количестве оформляемых на аванс счетов-фактур в 1С 8.3.

Рассмотрим оформление авансовых счетов-фактур на небольшом примере:

Предположим, на расчетный счет организации в один из налоговых периодов поступил авансовый платеж на сумму 50 000 руб. Необходимо выписать авансовую счет-фактуру и начислить НДС в 1С 8.3 Бухгалтерия 3.0.

Если используется второй способ регистрации счета-фактуры на аванс, тогда необходимо произвести следующие действия:

Итак, начнем с настройки учетной политики в 1С 8.3: Главное – Учетная политика:

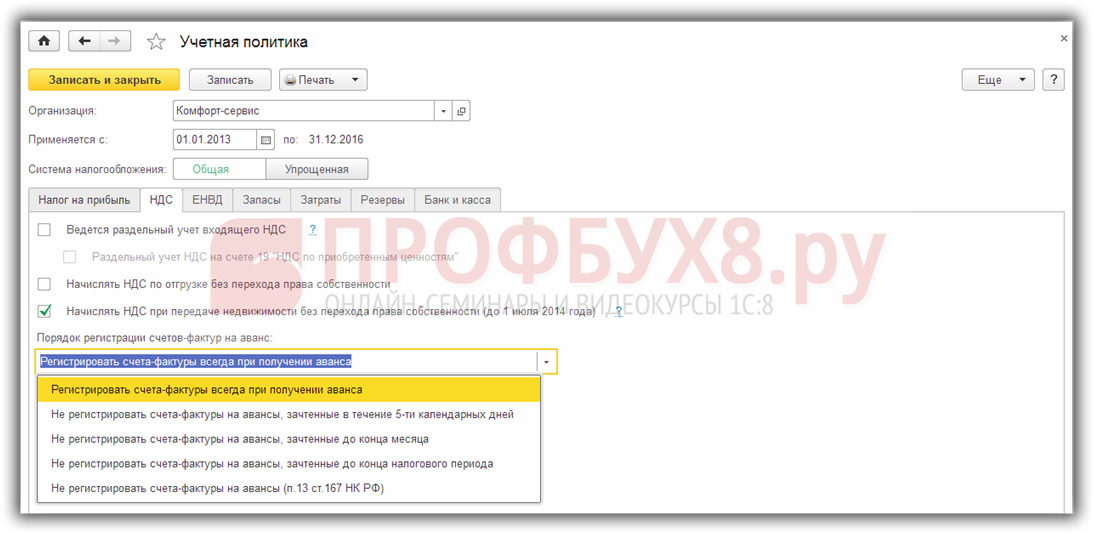

На закладке НДС можем выбрать соответствующий учетной политике порядок регистрации счетов-фактур на аванс: будут они зарегистрированы сразу или по истечении срока, или не будут зарегистрированы вовсе:

Какие параметры учетной политики в 1С 8.2 (8.3) необходимо поставить изначально для того, чтобы не было ошибок при формировании счета-фактуры на аванс смотрите в следующем видео:

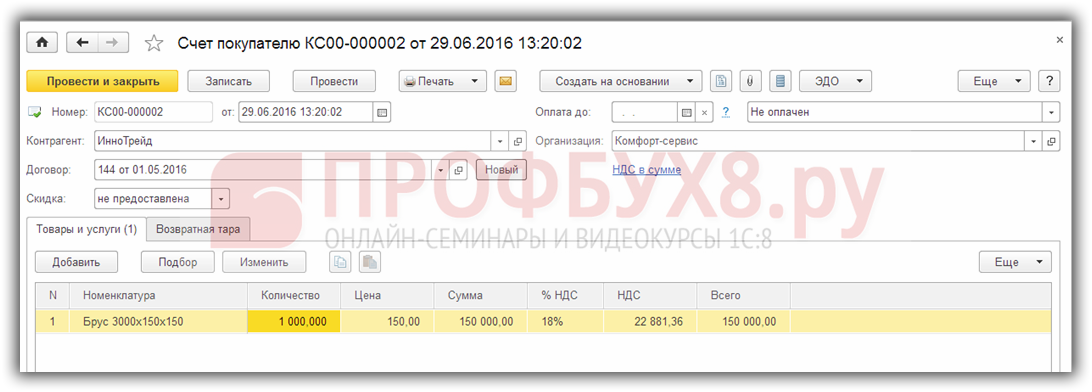

Следующим шагом будет выписка документа Счет покупателю. Выбираем контрагента, договор с покупателем и перечисляем номенклатуру.

Гиперссылка НДС в сумме указывает на отображение суммы документа с НДС. Нажав на гиперссылку, имеется возможность указать тип НДС сверху:

Теперь когда на расчетный счет поступают денежные средства от покупателя, должны указать ранее выписанный Счет покупателю:

Сделаем уточнение по возможностям программы 1С 8.3. В договоре контрагента есть реквизит Обобщенное наименование товаров для счета-фактуры на аванс. Когда товаров по договору много, то можно использовать обобщенное наименование. Тогда в этом случае в документе поступления на расчетный счет не следует указывать счет покупателю:

Тогда в авансовом счете-фактуре будет автоматически подставляться обобщенное наименование из договора:

Продолжим оформление и проведем документ поступления оплаты в 1С 8.3. Получаем проводки:

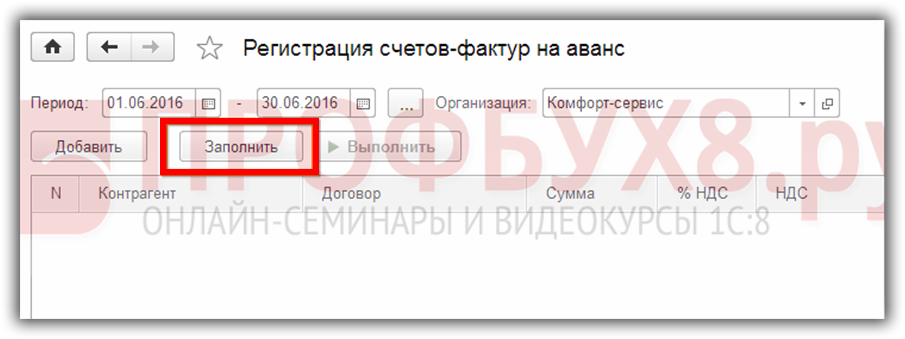

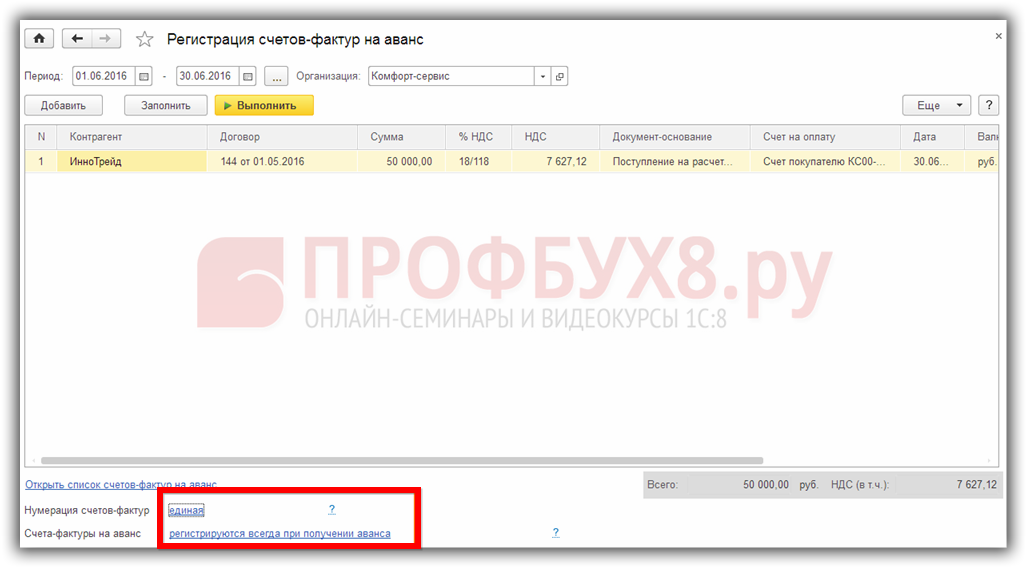

На следующем этапе должны запустить обработку: Банк и касса – Счета-фактуры на аванс:

В открывшейся форме по кнопке Заполнить:

Табличная часть обработки пополниться записями из ранее оформленных поступлений на расчетный счет. Кроме этого, в 1С 8.3 имеется возможность произвести настройки нумерации счетов-фактур на аванс – будет ли единая нумерация или у авансовых счетов-фактур будет устанавливаться префикс “А”. Кнопка Выполнить осуществляет формирование, а также проведение счетов-фактур на аванс:

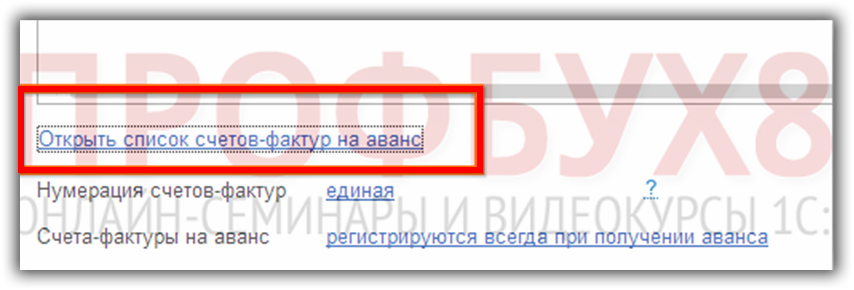

Из этой же обработки:

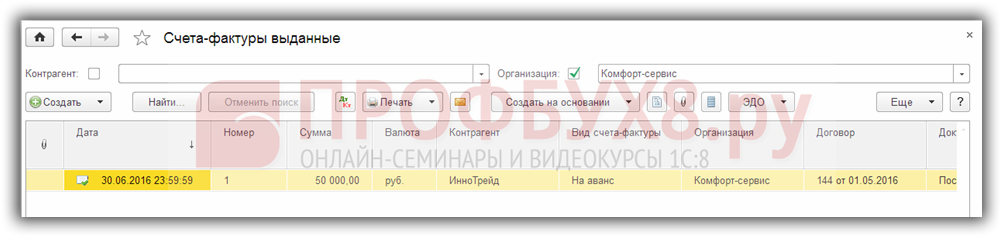

имеется возможность открыть список сформированных счетов-фактур на аванс:

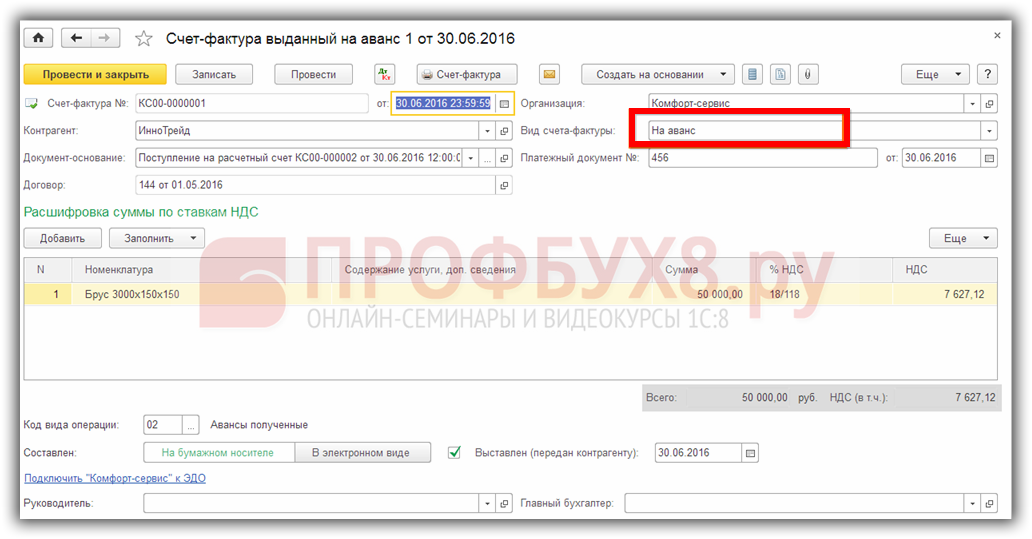

Теперь можем наблюдать результат работы обработки в 1С 8.3. Откроем счет-фактуру на просмотр. Как видно, вид счета-фактуры установился На аванс, а также заполнены остальные реквизиты документа на основании ранее оформленных документов:

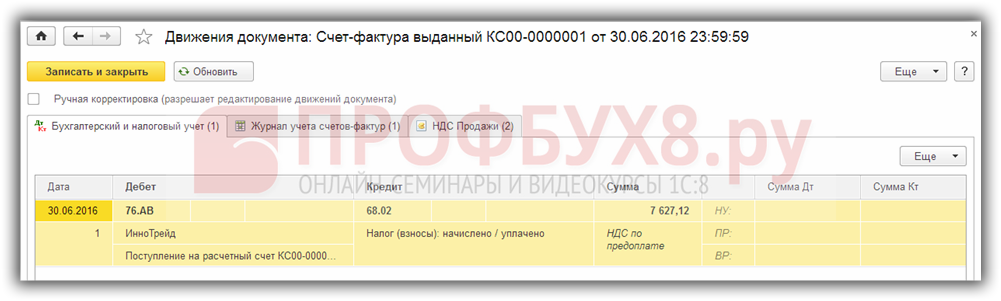

Результатом проведения счета-фактуры на аванс будет движение в дебет сч.76.АВ:

Также его движение по регистру Журнала учета счетов-фактур:

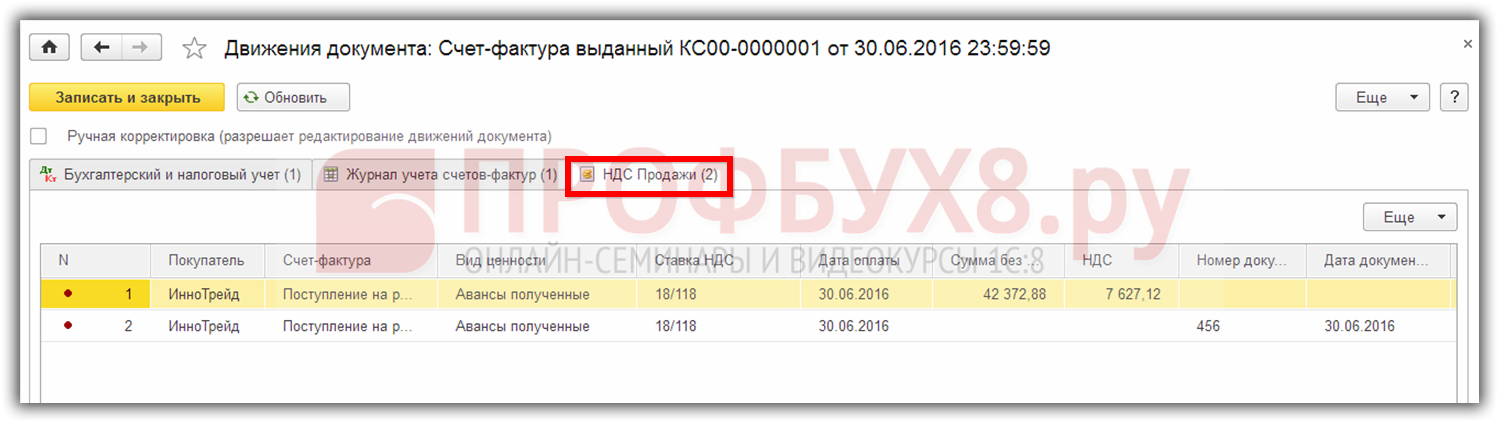

движение по регистру НДС продажи:

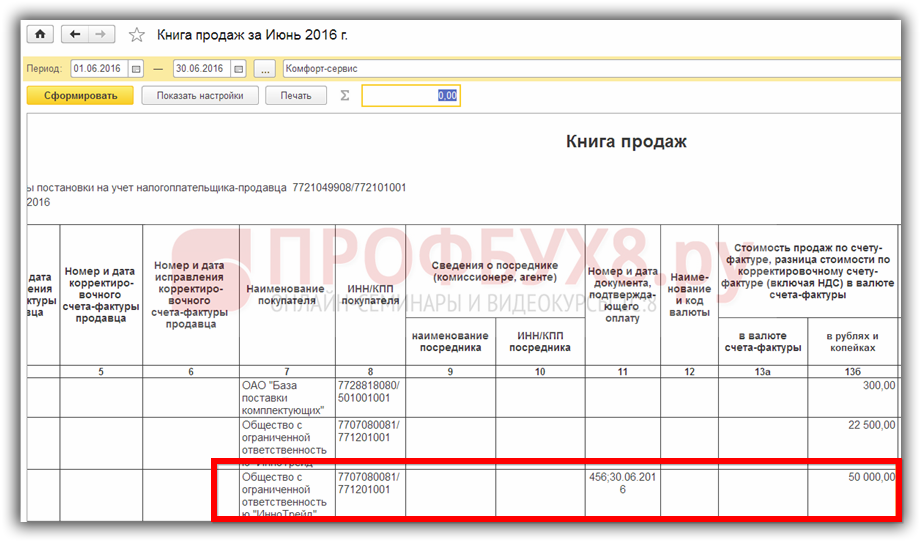

При формировании книги продаж в 1С 8.3 видим отражение результата произведенных действий:

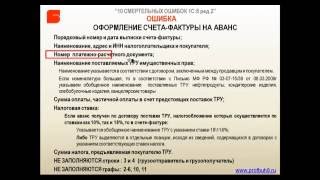

Как найти и исправить ошибки по НДС в 1С 8.3 для правильного ведения учета и формирования отчетности по НДС читайте в нашей статье .

Как оформить возврат авансового платежа покупателю в 1С 8.3Но может возникнуть ситуация, когда покупатель отказывается от договора и ему требуется вернуть перечисленные деньги авансового платежа, а также убрать запись в Книге продаж.

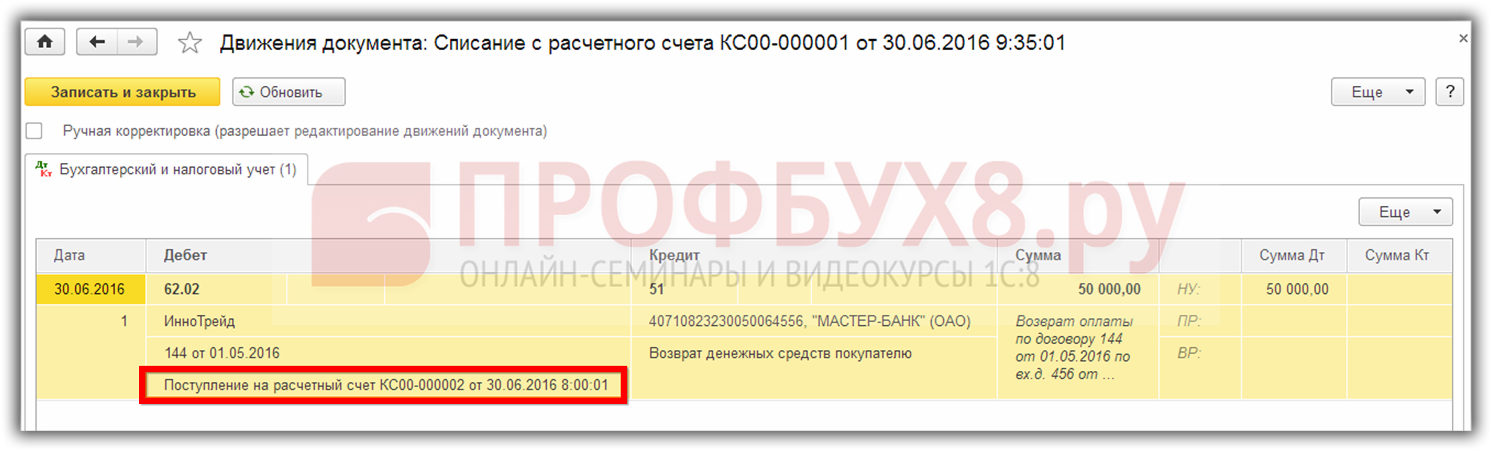

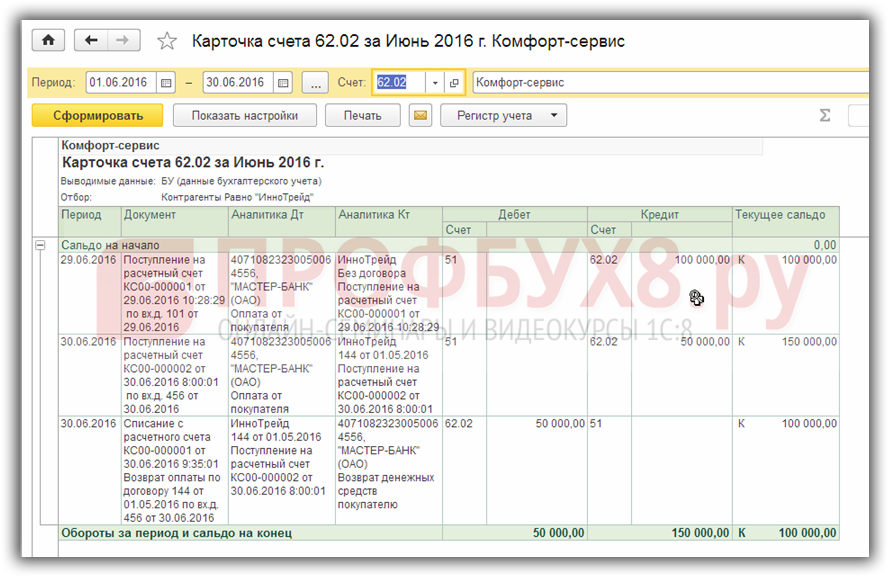

Первое что делаем в 1С 8.3 – это оформляем документ Списание с расчетного счета в разделе Банк и касса – Банковские выписки – Списание:

В проводке субконто счета 62.02 автоматически подставляется предыдущий документ поступления денежных средств:

Для наглядности сформируем отчет по счету 62.02:

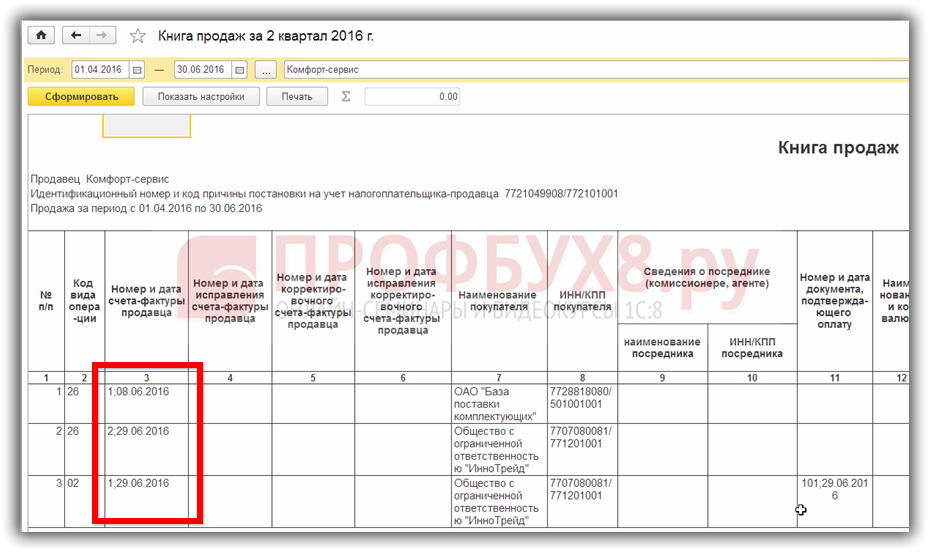

Далее, так как уже сформировались записи Книги продаж, необходимо чтобы эти записи по несостоявшемуся НДС в Книгу продаж не попадали. Для этого необходимо переформировать Книгу продаж, нажав на кнопку Сформировать.

Как видно, записи о поступившем 30.06.2016г. авансе в Книге продаж нет:

На сайте ПРОФБУХ8.ру Вы можете посмотреть другие наши бесплатные статьи и материалы по конфигурациям:

1C Бухгалтерия 8.3 (8.2 ).

Как избежать ошибки, которые допускает бухгалтер при оформлении счета-фактуры на аванс смотрите в следующем видео уроке:

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)

Счета-фактуры чаще всего можно встретить в компаниях на ОСНО. Иногда обязанность составить этот документ появляется и у других налоговых агентов. Верно оформленный счет-фактура дает покупателю на общем режиме право уменьшить налог к уплате. Продавец, выписав счет-фактуру, начисляет налог у себя в учете. НДС отражают на бухгалтерских счетах 68 и 19.

Счет-фактуру обязаны составлять:

«Льготники» по ст. 145 НК РФ — предприятия и ИП, которые освобождены от уплаты НДС. Не платить налог в государственный бюджет можно, если за три подряд идущих месяца доход от деятельности без учета налога не превышает 2 миллионов рублей. Правило не распространяется на импортеров и продавцов подакцизных товаров (п. 2, 3 ст. 145 НК РФ).

Чтобы получить «льготу», в ИФНС подают уведомление о праве на освобождение от уплаты НДС и пакет подтверждающих документов (п. 6 ст. 145 НК РФ). Льгота применяется в течение 12 календарных месяцев с даты подачи уведомления.

Не составляют счет-фактуру:

Форма и порядок заполнения счета-фактуры продиктованы Постановлением Правительства РФ от 26.12.2011 № 1137. Требования по заполнению раскрываются в п. 5–6 ст. 169 НК РФ. Ряд ошибок в счете-фактуре может стать причиной отказа в вычете по НДС. Нельзя удалять реквизиты из счета-фактуры, но не возбраняется вносить дополнительные графы.

Кстати, счет-фактуру можно заменить универсальным-передаточным документом (УПД). Статус № 1 в УПД говорит о том, что перед нами счет-фактура и передаточный акт. Очень удобный документ, который позволяет снизить затраты на бумагу и сэкономить время.

Бесплатно отправляйте электронные счета-фактуры через Диадок по акции «Безлимит на 2 месяца»!

Срок выставления счета-фактуры — пять календарных дней с даты отгрузки или получения аванса на банковский счет или в кассу (п. 3 ст. 168 НК РФ).

Нумерацию счетов-фактур ведут в хронологическом порядке. Однако законодательство не предусматривает наказания за нарушения порядка нумерации. Если бухгалтер по ошибке пропустил номер и после счета-фактуры № 39 сразу идет № 41, ничего страшного — это никак не повлияет на итоговый НДС.

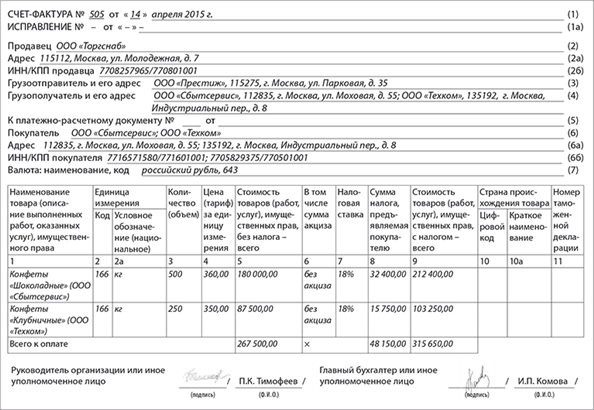

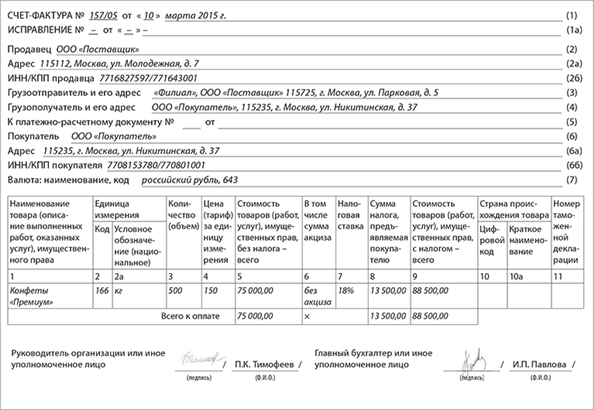

Продавец составляет два экземпляра — один для покупателя, другой для себя.

Стоимость товара и цена (графы 4 — 6, 8 и 9) указывается в рублях и копейках (долларах и центах и т.п.).

Счета-фактуры бывают бумажные и электронные. Вид составления документа закрепляется в учетной политике. Электронные документы имеют право на жизнь только при взаимном согласии и технических возможностях продавца и покупателя.

В счете-фактуре должны быть две подписи — руководителя и главного бухгалтера. Исключение сделано лишь для ИП — он визирует свои документы самостоятельно. Директор компании часто передает право подписи другим сотрудникам, издав соответствующий приказ (п. 6 ст. 169 НК РФ). Нередко на счете-фактуре можно наблюдать штампик с реквизитами доверенности, на основании которой рядовой бухгалтер визирует счет-фактуру за руководителя и главбуха.

Печать на счете-фактуре не ставят. Но ее наличие не будет ошибкой.

Срок хранения — 4 года (пп. 8 п. 1 ст. 23, пп. 5 п. 3 ст. 24 НК РФ).

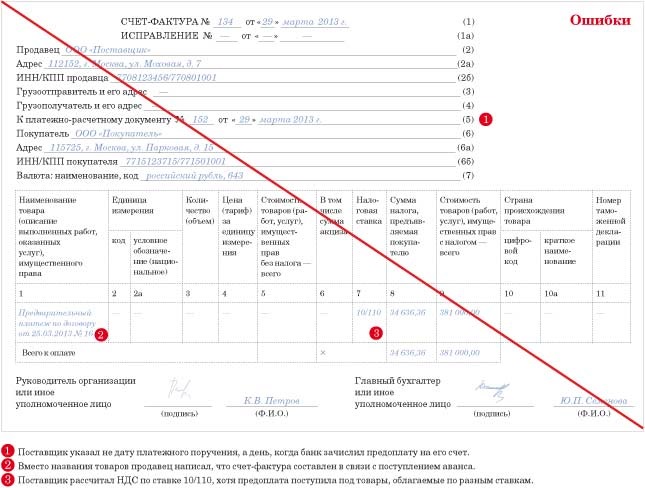

Если в счет-фактуру вкралась ошибка или опечатка, изменились условия договора, составляют корректировочные или исправительные счета-фактуры.

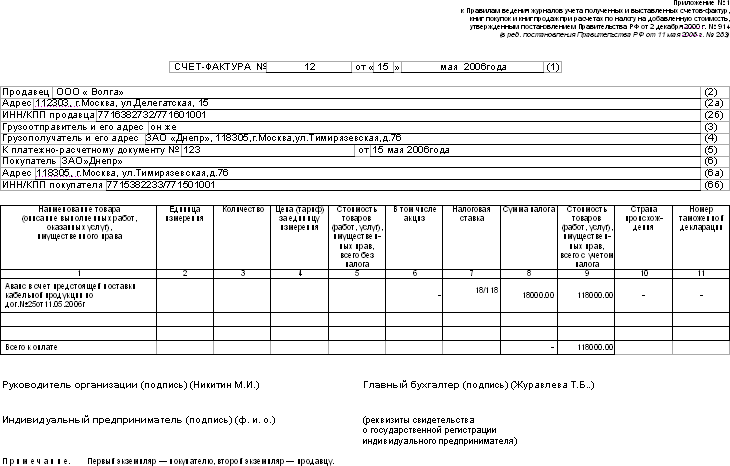

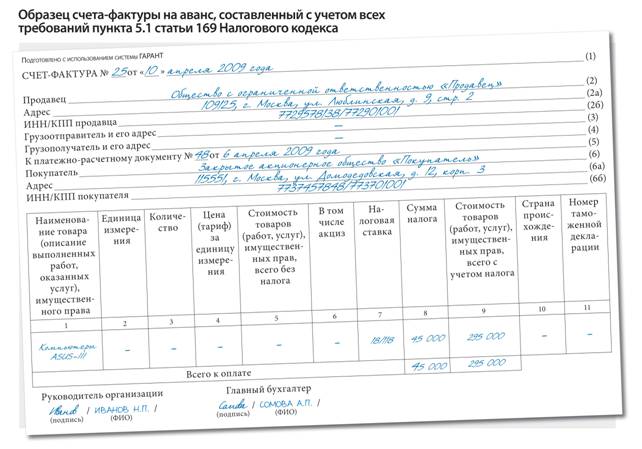

Счет-фактура на авансПри получении предоплаты от клиента нужно составить счет-фактуру на аванс. Специальная формы для такого документа не предусмотрена, форма и для отгрузочного счета-фактуры, и для авансового — единая.

Правила оформления схожи. Подробные требования по заполнению изложены в п. 5.1 ст. 169 НК РФ.

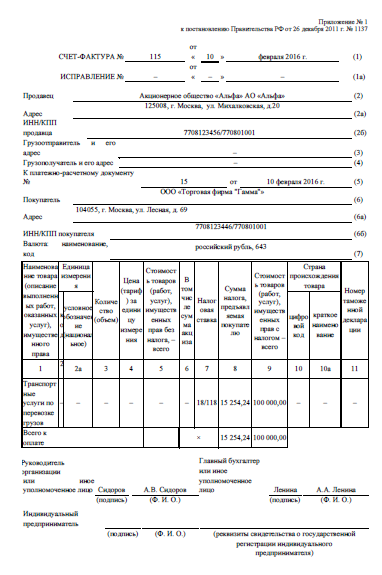

В авансовом счете-фактуре должны присутствовать следующие реквизиты:

В строках 3 и 4 и графах 2–6, 10–11 ставят прочерки.

Главный отличительный знак авансового счета-фактуры — расчетная ставка НДС в размере 18/118 или 10/110. Иногда в наименовании товара делают запись «предоплата». Имейте в виду, что это в корне неверная формулировка и ФНС может не принять такой документ. Если компания продает холодильное оборудование, то правильно писать «предоплата за холодильник» или просто «холодильник».

Составляют два экземпляра — покупателю и продавцу.

Счет-фактура «Без налога»Счет-фактуру без НДС выставляют только организации и ИП, освобожденные от уплаты налога по ст. 145 НК РФ. Правила заполнения те же, что и для обычного счета-фактуры. При этом в графах 7, 8 пишут «Без НДС» либо «Без налога».

Важно помнить, что счета-фактуры всегда находятся под пристальным вниманием налоговиков. Очень часто они запрашивают копии документов при встречных проверках, а на выездных тщательно анализируют все поступившие счета-фактуры. Всегда проверяйте входящие счета-фактуры на предмет ошибок, а в случае обнаружения недочетов попросите поставщика переделать документ.

Учет и отчетность

Учет и отчетность

Если цена договора установлена в иностранной валюте или условных единицах, а оплачивается в рублях по курсу на день платежа, рублевая оценка задолженности по оплате товаров по состоянию на разные даты может отличаться за счет курсовых разниц. Возникают они далеко не всегда. Но знать, как их отражать в бухгалтерском и налоговом учете и влияют ли они на исчисление НДС, нужно. Уверения чиновников об упрощении данной процедуры соответствуют действительности не вполне.

Курсовая разница – это сумма, на которую меняется дебиторская задолженность продавца или кредиторская задолженность покупателя в связи с изменением курса инвалюты или у.е. в которых выражена цена договора, к рублю. Если задолженность увеличилась, для продавца эта курсовая разница положительна, а для покупателя – отрицательна. Если задолженность уменьшилась – наоборот.

Курсовые разницы возникают в учете, поскольку и бухгалтерский, и налоговый учет ведутся в рублях, независимо от валюты договора. Однако, на самом деле, признавать курсовые разницы нужно только тогда, когда товары (работы, услуги) полностью или частично (часть оплачена авансом) оплачиваются уже после отгрузки.

При 100-процентной предоплате никаких курсовых разниц в учете не возникает (п. 3, 9 ПБУ 3/2006, п. 11 ст. 250, пп. 5 п. 1 ст. 265 НК РФ, письмо Минфина от 22.06.2015 № 03-03-06/1/35865).

Бухучет и налог на прибыльДля целей бухгалтерского и налогового учета курсовые разницы рассчитываются одинаково. Положительные разницы учитываются в доходах: в прочих – в бухгалтерском учете, во внереализационных – в налоговом.

Отрицательные разницы включаются в состав расходов – прочих и внереализационных соответственно (п. 13 ПБУ 3/2006, п. 11 ст. 250, подп. 5 п. 1 ст. 265 НК РФ, письмо Минфина от 19.01.2016 № 03-03-06/1/1369).

Ситуация 1. Товар полностью оплачен авансомКак уже упоминалось, курсовые разницы в данном случае ни у продавца, ни у покупателя не возникают.

Доходы организации, при условии получения аванса, признаются в учете в рублевой оценке по курсу, действовавшему на дату пересчета в рубли суммы аванса, и в связи с изменением курса валют не пересчитываются (п.п. 9, 10 ПБУ 3/2006). Таким образом, на дату отгрузки продавец признает выручку в сумме полученной предоплаты и больше не пересчитывает. При этом задолженность покупателя уже погашена и не подлежит переоценке.

Активы и расходы организации, оплаченные авансом, признаются в учете в рублевой оценке по курсу, действовавшему на дату пересчета в рубли предоплаты, и в связи с изменением курса валют также больше не пересчитываются (п.п. 9, 10 ПБУ 3/2006). Значит, на дату оприходования покупатель принимает товары к учету в оценке исходя из суммы выданного аванса и больше не переоценивает. При этом задолженность перед продавцом уже погашена и тоже не пересчитывается.

Ситуация 2. Товар полностью оплачен после отгрузкиВыручка признается продавцом на дату отгрузки (перехода права собственности). Если предоплаты не было, задолженность покупателя продавец оценит в рублях по курсу ЦБ на дату отгрузки, и в этой сумме признает выручку (п. 20 ПБУ 3/2006). При этом сама выручка в дальнейшем пересчету не подлежит. А вот сумму задолженности нужно переоценивать по курсу у. е. или инвалюты, установленному на дату пересчета (п. 11 ПБУ 3/2006):

Курсовая разница при этом рассчитывается по формуле:

Ситуация 3. Товар частично оплачен авансом, частично – после отгрузкиВ данном случае курсовые разницы возникают только в части задолженности, погашенной после отгрузки. В части, оплаченной авансом, их нет.

На дату отгрузки продавец признает выручку в сумме полученного аванса и части неоплаченной задолженности, пересчитанной в рубли по курсу ЦБ на дату отгрузки. При этом выручка и погашенная авансом задолженность в дальнейшем не пересчитываются. Но часть неоплаченной задолженности нужно переоценивать на каждую дату пересчета, признавая курсовые разницы.

Покупатель принимает товары к учету в оценке исходя из суммы внесенного аванса и части непогашенной задолженности, пересчитанной в рубли на дату оприходования товаров. Стоимость товаров и задолженность, оплаченная авансом, в дальнейшем также не пересчитываются. Но переоценке подлежит часть непогашенной задолженности.

НДС у продавцаКурсовые разницы, возникающие в бухгалтерском и налоговом учете, включают в себя и разницы в сумме НДС. Но на исчисление самого налога они не влияют, а в полном объеме учитываются в расходах или доходах при расчете налога на прибыль (п. 4 ст. 153 НК РФ). При этом порядок расчета НДС следующий.

Ситуация 1. Товар полностью оплачен авансомВ этом случае при получении предоплаты продавец рассчитывает НДС со всей суммы аванса в рублях по расчетной ставке 10/110 или 18/118. Исходя из этой суммы аванса, он определит налоговую базу и на дату отгрузки. В результате сумма НДС, начисленная при отгрузке, будет равна сумме НДС с аванса (письма ФНС от 21.07.2015 № ЕД-4-3/12813, Минфина от 06.07.2012 № 03-07-15/70).

Ситуация 2. Товар полностью оплачен после отгрузкиВ этом случае продавец рассчитывает налоговую базу и сумму налога в рублях по кусу ЦБ на день отгрузки и больше не пересчитывает (письмо Минфина от 23.12.2015 № 03-07-11/75467).

Ситуация 3. Товар частично оплачен авансом, частично – после отгрузкиВ данном случае налоговая база и налог рассчитываются отдельно в части оплаченной и неоплаченной стоимости товара. В части оплаченной – как в ситуации 1, в части неоплаченной – как в ситуации 2 (письма Минфина от 23.12.2015 № 03-07-11/75467, от 06.07.2012 № 03-07-15/70, от 06.03.2012 № 03-07-09/20).

Счет-фактураВ какой бы валюте не была выражена цена договора, если она оплачивается в рублях, то и счет-фактура должен быть выставлен в рублях (подп. «м» п. 1 Правил заполнения счета-фактуры, утв. постановлениями Правительства от 26.12.2011 № 1137, Минфина России от 06.07.2012 № 03-07-15/70). В строке 7 нужно указать – «российский рубль, 643».

Но в счет-фактуру можно вводить и дополнительные показатели. Поэтому при необходимости вы можете дополнить счет-фактуру графами или строками со стоимостью товаров в у.е. и курсом ее пересчета в рубли или указать эти данные только в товарной накладной (письма Минфина России от 16.06.2014 № 03-07-09/28664, от 10.04.2013 № 03-07-09/11863).

НДС у покупателяПокупатель в любом случае принимает НДС к вычету в той сумме, в которой налог указан в счете-фактуре. А при возникновении курсовых разниц учитывает их во внереализационных доходах или расходах (п. 1 ст. 172 НК РФ).

Налоговый экспертОксана Доброва

Данная статья опубликована в закрытом разделе портала «Практическая бухгалтерия». Конкретные бухгалтерские вопросы с примерами решений и экспертными мнениями - максимум полезной и нужной информации на одном портале.

Получите доступ >>

Сегодня мы рассмотрим: "Учёт НДС с авансов, оплаченных поставщикам".

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков - подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Ситуация для учётаМы (ООО "НДС") подписали договор с ООО "Поставщик" на поставку нам товара на сумму 150 000 рублей (включая НДС).

По условиям договора мы должны перечислить аванс в размере 60% от суммы, указанной в договоре, то есть 90 000 рублей.

Требуется оформить эти операции в программе 1С:Бухгалтерия 8.3 (редакция 3.0), а также посчитать НДС за каждый квартал.

Суть урокаМы зачтём НДС с уплаченного аванса (90 000) в 1 квартале, отразив его в книге покупок за 1 квартал.

Затем мы зачтём НДС со всей суммы (150 000) во 2 квартале, отразив его в книге покупок за 2 квартал.

Наконец, мы начислим (восстановим) зачтённый в 1 квартале НДС с аванса (90 000), отразив его в книге продаж за 2 квартал.

Итого к возмещению:

Заносим в программу банковскую выписку от 01.01.2016 на перечисление аванса в размере 90 000 рублей для ООО "Поставщик":

Списание с расчётного счёта будет таким:

Следует обратить внимание на следующие пункты:

Получив от ООО "Поставщик" экземпляр счёта-фактуры на перечисленный нами аванс заносим его в базу:

Создаём новый документ:

Созданный счёт-фактура на аванс будет таким:

Следует обратить внимание на следующие моменты:

Проводим созданный счет-фактуру (кнопка "Провести и закрыть").

Разбираем проводки и движения регистров.

Регистр "Журнал учета счетов-фактур" пропускаем, он нам не интересен (см. первый урок).

Формируем книгу покупок за 1 квартал:

А вот и полученный счет-фактура на аванс:

Смотрим итоговый НДС к возмещению за 1 кварталДругих хозяйственных операций в 1 квартале больше не было, а значит смело формируем "Анализ учета по НДС":

НДС к возмещению за 1 квартал получился 13 728 рублей 81 копеек:

Поступление товараЗаносим в программу поступление товара от ООО "Поставщик" 01.04.2016 на сумму 150 000 рублей (включая НДС):

Создаём новый документ:

Накладная от поставщика будет такой:

В полученной от поставщика накладной сумма "без ндс" не была выделена отдельной строкой. Поэтому перед заполнением табличной части мы установили способ расчета налога как "НДС в сумме".

Разбираем проводки и движения регистров.

Вместе с накладной ООО "Поставщик" передал нам обычный счет-фактуру от 01.04.2016 на сумму 150 000 рублей (включая НДС).

Для его регистрации заходим в только что созданный документ "Поступление товаров" и в самом низу:

На этом месте появится ссылка на автоматически созданный счет-фактуру:

Не будем подробно разбирать проводки и движения этой фактуры, так как мы уже занимались этим в первой части.

Смотрим НДС к возмещению за 2 кварталВновь формируем "Анализ учета по НДС" (в этот раз за 2 квартал):

НДС к возмещению за 2 квартал получился равным 22 881.36:

Почему 22 881.36?

Это НДС с единственного счета-фактуры полученного от поставщика во втором квартале на сумму 150 000 (включая НДС): 150 000 * 18 / 118 = 22 881.36.

А как же уже принятый к зачету НДС в размере 13 728.81 за 1 квартал по уплаченному авансу в размере 90 000, спросите вы?

И будете совершенно правы.

Ведь НДС с аванса, взятого нами в зачет в 1 квартале, должен быть начислен (восстановлен) нами к уплате во 2 квартале, когда поступил товар и нами был получен обычный счет-фактура от поставщика на полную сумму.

Именно на это нам и указывает запись в сером квадратике в отчёте по анализу НДС:

Делаем запись в книгу продажЧтобы восстановить взятый в зачет с уплаченного аванса НДС заходим в "Помощник по учету НДС":

Выбираем период 2 квартал и нажимаем ссылку "Формирование записей книги продаж":

В открывшемся документе переходим на закладку "Восстановление по авансам" и нажимаем кнопку "Заполнить":

Программа обнаружила, что аванс, НДС с которого был взят нами в зачет в 1 квартале, был зачтен (документ обычный счет-фактура по тому же покупателю и договору) во 2 квартале.

И теперь его НДС нужно восстановить к уплате через книгу продаж - иначе мы бы взяли в зачет НДС с аванса дважды:

Проводим документ "Формирование записей книги продаж" через кнопку "Провести и закрыть":

Разбираем проводки и движения регистров документа записи книги продаж.

Всё из того же помощника по учёту НДС откроем книгу продаж за 2 квартал:

А вот и авансовый счёт-фактура (ещё говорят счет-фактура по предоплате) из 1 квартала:

Обратите внимание, что код вида операций стал равен 21 (операции по восстановлению сумм налога).

Смотрим окончательный НДС к возмещению за 2 кварталВновь открываем "Анализ учета по НДС":

На этот раз сумма к возмещению НДС за 2 квартал соответствует нашим ожиданиям (за вычетом возмещенного НДС с аванса в 1 квартале):

Итого за 2 квартал мы можем возместить 9 152 рубля 55 копеек НДС.

Мы молодцы, на этом всё