Категория: Бланки/Образцы

Как правило, за время обучения студента в ВУЗе, он проходит 3 различных вида практики: ознакомительную, производственную, преддипломную. Практика проходит в организации, связанной с выбранным студентом специализацией и факультетом.

После прохождения каждого вида практики, студент пишет отчет по практике, который соотносится с поставленными перед ним целями. Несмотря на то, что у каждого ВУЗа существуют свои требования к отчету по практике, их структура и оформление соответствует ГОСТу 7.32-2001 «Отчет о научно-исследовательской работе. Структура и правила» и включает в себя: введение, основную часть, заключение, список литературы и приложения.

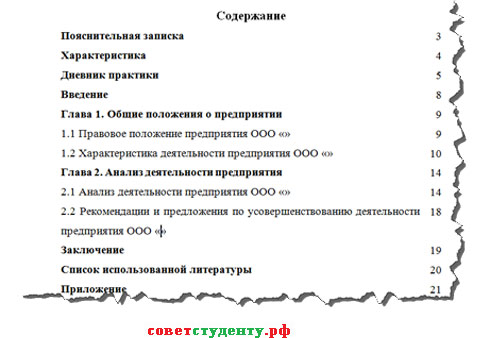

Ознакомительная практика полностью соответствуют своему названию, практикант только знакомится с азами своей будущей профессии, получает первичные практические навыки по пройденным курсам, а также получает сведения, необходимые для освоения последующего материала. Отчет по практике представляет собой общую характеристику предприятия, отражение его Устава и должностных обязанностей работников. Примерный объем подобной работы составляет 10-15 страниц.

Производственная практика проходит уже на 3-4-м курсе и студент применяет полученные им теоретические знания на предприятии, закрепляет полученные в ВУЗе знания, начинает вырабатывать профессиональные навыки. Отчет по производственной практике содержит порядка 25-30 страниц. В основной части отчета по производственной практике указывается краткая характеристика организации, оргструктура, особенности технологического процесса, описание используемых технологий и ресурсов, В заключении целесообразно подвести итоги практики, зафиксировать выполненные разделы задания на производственную практику.

Преддипломную практику студент проходит на последнем курсе своего обучения и отчет по практике является серьезной аналитической работой. Большую часть отчета представляет собой практический материал, который затем можно использовать в практической главе дипломной работы. Отчет по практике содержит порядка 35-40 страниц и представляет собой подробный анализ предприятия и исследуемого отдела, специфику предприятия, существующее положение дел, полученные результаты и предварительные выводы.

Бизнес

Каждый студент рано или поздно сталкивается с необходимостью прохождения производственной практики. По итогам выполненной работы составляется отчет, который играет важную роль в общей оценке успеваемости учащегося. К написанию отчета о прохождении практики нужно относиться с максимальной ответственностью. Данная работа имеет определенный формат, который должен быть обязательно соблюден. Правила составления отчета могут немного отличаться в зависимости от специализации студента. Однако общие принципы оформления остаются неизменными практически во всех случаях. Посмотреть авансовый отчет образец заполнения вы можете на сайте авансовыйотчет.онлайн

Говоря о том, каким должен быть отчет о прохождении практики, нужно, в первую очередь, вспомнить о документах, составляющих основу этой работы. К числу таких документов относится учредительный договор и устав организации, на которой закреплен студент. К отчету необходимо также приложить табельное расписание и должностные инструкции. Не будут лишними в таком виде работы типовые договора, использующееся предприятием в ходе его хозяйственной деятельности. Стоит также вспомнить о свободных табелях, архивных документах, и статистических данных. Использование данного материала в качестве «скелета» для отчета о практике будет большим плюсом.

Собрав необходимые документы, можно переходить к определению структуры письменной работы. В большинстве случаев отчет по практике состоит из следующих частей:

Было интересно? Смотри еще.

Заказать дипломную, курсовую, контрольную работу, отчет по практике или реферат с гарантией доработок и по стандартам Вуза можно по телефону: + 375 (29) 156-31-63 e-mail: 1563163@mail.ruИли пишите в наш чат Вконтакте:https://vk.me/wuzby

1. ЦЕЛИ И ЗАДАЧИ ПРЕДДИПЛОМНОЙ ПРАКТИКИ

Преддипломная практика студентов является обязательным компонентом высшего образования и важной составной частью подготовки квалифицированных специалистов, она завершает практическую работу студента в период обучения. Задачами преддипломной практики являются освоение и закрепление знаний и умений студентов, полученных в университете по всему курсу обучения, проверка возможностей самостоятельной работы по избранной специальности. Конечной целью преддипломной практики является сбор и аналитическая обработка материала для написания дипломной работы по утвержденной теме. Для успешного выполнения задач преддипломной практики студентам необходимо:

ознакомиться с организационной структурой банка;

изучить порядок осуществления банковских операций и признания их в учете;

изучить и оценить эффективность сложившейся практики постановки и проведения анализа всех направлений работы банка;

овладеть навыками систематизации, анализа цифровых данных, формулирования выводов и предложений;

ознакомиться с системой внутреннего контроля в банке;

подобрать материалы для выполнения дипломной работы.

Преддипломную практику студенты могут проходить в соответствии с настоящей программой в банках или их структурных и обособленных подразделениях (филиалы, отделения, ЦБУ, РКЦ и др.), небанковских финансовых организациях, аудиторских компаниях. Местом прохождения преддипломной практики может быть предприятие (организация или учреждение), экономическая информация которого является базой для написания утвержденной кафедрой темы дипломной работы. В исключительных случаях, допускается проведение практики в составе студенческих отрядов по профилю специальности.

За время прохождения преддипломной практики студенты обязаны собрать и обработать необходимый материал для выполнения дипломной работы, а также выполнить индивидуальное задание руководителя практики от вуза.

2. ОБЯЗАННОСТИ СТУДЕНТА ПРИ ПРОХОЖДЕНИИ ПРАКТИКИ

При прохождении практики студент обязан:

- прибыть на место прохождения практики в установленный срок, поставить соответствующие отметки в дневнике практики и направлении;

- соблюдать правила внутреннего распорядка организации и требования трудового законодательства;

- ежедневно вести дневник установленной формы о прохождении практики;

- оказывать помощь в подготовке материалов и принимать участие в проведении производственных совещаний (собраний) коллективов структурных подразделений и представителей трудового коллектива организации;

- выполнять указания руководителя практики от банка (предприятия);

- составлять отчет о практике в процессе ее прохождения;

- выполнить все пункты программы прохождения практики и индивидуальное задание, выданное руководителем практики от кафедры;

- собрать, систематизировать и проанализировать цифровой материал по теме дипломной работы;

-представить по окончании практики в установленный срок на кафедру отчет о ее прохождении и защитить его.

Студентам запрещается самовольно оставлять базы практики в рабочее время. Разрешение на отсутствие по месту практики при наличии уважительных причин можно получить у декана факультета (его заместителя).

3. ОБЯЗАННОСТИ РУКОВОДИТЕЛЯ ПРАКТИКИ СТУДЕНТОВ ОТ КАФЕДРЫ

Руководитель практики студентов от кафедры обязан:

1.До начала практики (в университете):

- изучить основные руководящие документы по практике: Положение о производственной практике студентов высших учебных заведений Республики Беларусь, Положение о практике студентов БГЭУ, Программу преддипломной практики и др.;

- за месяц до начала практики уточнить возможность прохождения практики на данном предприятии (по количеству студентов и срокам практики);

- за 5-10 дней до начала практики согласовать с базой практики вопросы ее готовности к проведению практики;

- обеспечить руководителей практики от базы практики программами практики (бумажным или электронным вариантом);

- познакомиться со студентами, направляемыми на практику под его руководством, и перечнем баз, на которых студенты будут проходить практику;

- принять участие в организационном собрании кафедры со студентами по вопросу проведения практики;

- довести до студентов особенности прохождения практики в конкретном банке (аудиторской организации) на основе опыта прошлых лет;

- наметить и согласовать на кафедре календарный план прохождения практики студентами на базе практике, тематику индивидуальных заданий;

- проверить наличие у каждого студента программы практики, дневника, направления на практику, заполнение всех реквизитов этих документов, выдать каждому студенту индивидуальное задание;

- проконсультировать студентов по вопросам сбора и обработки практического материала для дипломной работы, индивидуального задания и для отчета по разделам практики;

- составить и согласовать с заведующим кафедрой график контроля нахождения студентов на базах практики.

2.Во время проведения практики:

- проверить своевременное прибытие студентов на места практики;

- контролировать ход прохождения практики студентами;

- выявлять и своевременно устранять недостатки в организации практики, при необходимости сообщать о них заведующему кафедрой;

- консультировать студентов по вопросам написания разделов отчета по практике, руководить научно-исследовательской работой студентов, предусмотренной заданием кафедры;

- изучить возможность заключения хоздоговорных тем с базой практики по решению проблемных вопросов, относящихся к профессиональным интересам кафедры.

3.По окончании практики:

- проверить дневник, отчет о практике, выполнении индивидуального задания, раздела по аналитической части дипломной работы, ознакомиться с характеристикой студента от базы практики;

- принять защиту отчетов по практике;

- в течение 3-х дней после приема защиты отчетов предоставить организатору практики на кафедре обобщенную информацию о прохождении практики студентами и сдаче дифференцированного зачета для обсуждения его на заседании кафедры и составления отчета по кафедре банковского дела.

4. ОБЯЗАННОСТИ РУКОВОДИТЕЛЯ ПРАКТИКИ ОТ БАЗЫ ПРАКТИКИ

Руководитель практики на базе практики:

- подбирает специалистов банка (аудиторской организации, предприятия) для непосредственного руководства по отдельным разделам программы практики;

- составляет календарно-тематический план (график) прохождения практики (приложение А);

- контролирует соблюдение студентом трудовой дисциплины и правил внутреннего распорядка;

- проверяет качество работы каждого студента и степень овладения методами банковской работы;

- систематически проводит собеседования со студентами и дает оценку степени усвоения ими изученных вопросов;

- просматривает письменный отчет студента о прохождении практики и заверяет его своей подписью;

- подготавливает краткую характеристику студента-практиканта.

В обязанности специалистов банка (аудиторской организации), осуществляющих непосредственное руководство по отдельным разделам практики, входит:

- обучение студентов практической работе на данном участке;

- контроль за своевременностью и полнотой записей в дневнике;

- оценка степени усвоения студентом вопросов практики.

Последовательность и длительность прохождения отдельных разделов практики (см. раздел 6) устанавливается на месте с учетом темы дипломной работы, условий работы банка (аудиторской организации) и оформляется календарно-тематическим планом. В него включаются только те виды операций, которые осуществляются в банке, являющемся базой практики. В календарно-тематическом плане указываются изучаемые вопросы (темы) по каждому разделу программы, время (период) прохождения и непосредственный руководитель. Предпочтение во времени при составлении календарно-тематического плана отдается разделам программы, касающимся темы дипломной работы. В него могут быть включены также разделы по теме дипломной работы, не предусмотренные в примерном содержании разделов практики.

Календарно-тематический план разрабатывается совместно руководителем практики от банка и студентом-практикантом и утверждается руководителем банка. Один экземпляр этого плана высылается на кафедру банковского дела или передается непосредственно руководителю практики от университета.

5. ПОРЯДОК СОСТАВЛЕНИЯ ОТЧЕТА О ПРЕДДИПЛОМНОЙ ПРАКТИКЕ И ЕГО ЗАЩИТА

Во время прохождения практики студент под контролем непосредственного руководителя практики от организации (базы практики) выполняет программу практики и отражает ход ее выполнения в дневнике прохождения практики. В течение последней недели студент составляет письменный отчет о выполнении программы практики (возможно составление отчета по мере прохождения разделов практики). Отчет должен быть подписан студентом, непосредственным руководителем практики от организации и утвержден руководителем (заместителем руководителя) организации. Составление отчета по преддипломной практике осуществляется в соответствии с программой.

Отчет должен включать:

- титульный лист;

- выписку из приказа банка о принятии студента на практику;

- письменный отзыв руководителя от организации о прохождении практики студентом, выполненный на отдельном листе бумаги и скрепленный печатью банка;

- календарно-тематический план прохождения практики.

- дневник практики с отражением в нем даты прибытия и даты выбытия студента, подтвержденных печатью банка, и ежедневно проделанной студентом работы;

- содержание (перечень разделов и тем отчета);

- текстовая часть (в соответствии с программой практики);

- приложения;

- выполненное индивидуальное задание;

- выполненную аналитическую часть дипломной работы;

- заключение студента о полноте прохождения практики, выводы о приобретении практических навыков и предложения по улучшению организации практики.

Страницы отчета о преддипломной практике должны быть пронумерованы в следующем порядке: нумерация производится арабскими цифрами, первой страницей считается титульный лист (не нумеруется), второй – содержание отчета и т.д.

Текстовая часть выполняется на стандартной бумаге на одной стороне листа. В ней в краткой форме отражается содержание вопросов, изученных в банке, со ссылкой на номера приложенных к отчету приложений. В тексте отчета должны найти отражение все вопросы, предусмотренные календарно-тематическим планом, раскрытые применительно к банку (аудиторской организации, предприятию) – базе практики. В текстовой части не должно быть описания общих теоретических положений, источником которых являются учебники и учебные пособия, конспекты лекций, иные подобные материалы. Общий объем текстовой части отчета не должен превышать 50 страниц. Текстовая часть подписывается студентом, проверяется и визируется руководителем практики от банка.

Приложения к отчету формируются в виде:

- документов: выписок из лицевых счетов, сводки остатков и оборотов по счетам банка (ежедневный баланс), кредитных договоров, договоров факторинга и т.д.;

- аналитических таблиц, диаграмм, графиков;

- рабочих документов аудитора и аудиторского заключения;

- форм бухгалтерской (финансовой) отчетности.

Приложения должны быть скомплектованы по разделам практики и помещаться после соответствующего раздела. Приложения могут иметь сплошную нумерацию или нумерацию в пределах раздела (1.1, 1.2 и т.д.).

Оформление отчета должно соответствовать Стандарту оформления студенческих работ БГЭУ.

Индивидуальное задание определяется руководителем дипломной работы и руководителем практики от университета. Оно может представлять:

- сбор студентом конкретных практических материалов банка (локальных документов и внутренних процедур, отчетных и статистических данных), необходимых непосредственно для выполнения дипломных работ или использования преподавателями кафедры банковского дела в учебном процессе;

- обобщение собранных цифровых и иных данных в виде таблиц и рисунков (графиков, диаграмм, схем и др.).

Содержание индивидуального задания указывается в выданном студенту дневнике.

Отчет о выполнении индивидуального задания формируется отдельно от текстовой части. Раздел отчета, имеющий отношение к теме дипломной работы, должен включать: текстовую часть; таблицы, рисунки (графики, диаграммы, схемы и др.), составленные на материалах базы практики, их анализ; выявленные проблемы и некоторые пути их решения по исследуемой теме.

Представление и защита отчета о практике.

Отчет о выполнении программы преддипломной практики сдается на кафедру банковского дела не позднее трех дней после окончания практики. В течение первых двух недель после практики в соответствии с графиком образовательного процесса студент сдает дифференцированный зачет руководителю практики от кафедры.

По результатам защиты отчетов выставляется оценка в зачетную книжку студента и экзаменационную ведомость. Студент, не выполнивший программу практики, получивший отрицательный отзыв руководителя практики от организации, неудовлетворительную отметку при сдаче дифференцированного зачета руководителю практики от кафедры, повторно направляется на практику в свободное от обучения время.

6. СОДЕРЖАНИЕ ПРЕДДИПЛОМНОЙ ПРАКТИКИ

РАЗДЕЛ I БУХГАЛТЕРСКИЙ УЧЕТ В БАНКАХ

Тема 1. Организация бухгалтерского учета и отчетности в банках

Необходимо изучить:

Общие подходы к организации бухгалтерского учета и отчетности в банке. Методологическое руководство бухгалтерским учетом и отчетностью в банках со стороны Национального банка. Элементы организации бухгалтерского учета и отчетности в банках.

Понятие операционного дня банка и его составляющие. Организация операционного дня в банке. Ответственный исполнитель и его функции.

Виды, характеристика и назначение документов. Расчетные документы. Кассовые документы. Мемориальные ордера. Внебалансовые ордера.

Общий порядок отражения в бухгалтерском учете операций. Исправление ошибочных записей. Понятие и организация документооборота. Внутренний контроль, его назначение и порядок осуществления.

Виды регистров бухгалтерского учета. Лицевой счет как основной регистр аналитического учета по балансовым и внебалансовым счетам. Основные регистры синтетического учета в банке: ежедневный баланс, кассовые журналы, оборотные ведомости, проверочные ведомости.

Тема 2. Оформление и учет кредитов и иных активных операций с клиентами

Необходимо изучить:

Организацию учета кредитных операций банка.

Отражение в учете предоставления и погашения кредитов и иных активных операций с клиентами. Учет обязательств банка по предоставлению денежных средств. Отражение в учете принятого обеспечения.

Порядок начисления процентов. Реализация принципа начисления при отражении в бухгалтерском учете процентных доходов. Отражение в учете начисленных, просроченных и неполученных процентных доходов по кредитам клиентам. Учет полученных процентных доходов.

Учет формирования и использования резерва на покрытие возможных убытков по кредитам и иным активным операциям с клиентами.

Тема 3. Оформление и бухгалтерский учет операций с ценными бумагами

Необходимо изучить:

Классификацию ценных бумаг в портфеле ценных бумаг банка. Принципы отражения в бухгалтерском учете стоимости ценных бумаг. Учет ценных бумаг по справедливой стоимости. Учет ценных бумаг по цене приобретения. Признание ценных бумаг, приобретенных банком, и начисленного дохода по ним. Учет требований и обязательств сторон, вытекающих из сделки по покупке ценных бумаг, на внебалансовых счетах. Переоценка ценных бумаг, учитываемых по справедливой стоимости. Реклассификация ценных бумаг, находящихся в собственности и отражение в учете операций по реклассификации.

Отражение в учете операций по списанию с баланса стоимости выбывших (погашенных) ценных бумаг. Формирование финансового результата от продажи (погашения) ценных бумаг и отражение его в учете.

Порядок формирования и бухгалтерский учет специального резерва под обесценивание ценных бумаг.

Учет посреднических операций банка с ценными бумагами

Отражение на счетах бухгалтерского учета выпуска банком собственных долговых ценных бумаг с процентным доходом. Учет выпуска банком собственных долговых ценных бумаг с дисконтным доходом. Начисление процентных расходов по долговым ценным бумагам. Учет операций банков по погашению (выкупу до срока погашения) собственных ценных бумаг с процентным и дисконтным доходом.

Тема 4. Оформление и учет операций по формированию собственного капитала

Необходимо изучить:

Бухгалтерский учет операций по формированию уставного фонда создаваемого банка. Бухгалтерский учет по увеличению уставного фонда действующего банка. Порядок начисления и выплаты дивидендов. Бухгалтерский учет операций банка с акциями на вторичном рынке.

Бухгалтерский учёт формирования и использования резервного фонда, фонда развития банковского дела, других фондов.

Тема 5. Организация, оформление и учет межбанковских операций

Необходимо изучить:

Назначение корреспондентского счета банка в Национальном банке Республики Беларусь. Правила проведения операций по корреспондентским счетам банков в Национальном банке и в банке. Характеристика автоматизированной системы межбанковских расчетов Национального банка. Учет операций по межбанковским переводам на территории Республики Беларусь в национальной валюте.

Счета «Ностро» и «Лоро». Операции, отражаемые на счетах «Ностро» и «Лоро».

Контроль за состоянием корреспондентского счета. Порядок оплаты расчетных документов при недостаточности или отсутствии средств на корреспондентском счете банка. Учет в банке расчетных документов, не исполненных АС МБР. Отражение в учете операций, связанных с предоставлением и получением денежных ресурсов.

Тема 6. Оформление и порядок отражения в учете операций в иностранной валюте

Необходимо изучить:

Особенности отражения операций банка в иностранной валюте. Многовалютность счетов в плане счетов. Применение двойной оценки для учета операций банка в иностранной валюте.

Определение валютной позиции банка. Порядок учета валютной позиции и её рублевого эквивалента. Характеристика банковских операций в иностранной валюте, влияющих и не влияющих на валютную позицию, особенности их отражения в учете.

Понятие денежных и неденежных статей. Типы статей, относящихся к денежным. Применение двойной оценки для отражения в учете денежных статей. Переоценка статей в иностранной валюте. Типы статей, относящихся к неденежным, и их оценка.

Тема 7. Оформление и учет финансовых результатов деятельности банка

Необходимо изучить:

Структуру доходов банка. Критерии и порядок признания доходов. Реализация принципа начисления при отражении в учете доходов банка. Учет начисленных, просроченных, полученных и неполученных доходов. Учет доходов будущих периодов. Прекращение признания доходов текущего года.

Структуру расходов банка. Критерии и порядок признания расходов. Реализация принципа начисления при отражении в учете расходов банка. Учет начисленных и уплаченных расходов. Учет расходов будущих периодов. Прекращение признания расходов текущего года.

Особенности учета банковской прибыли и ее распределения. Отражение в учете использования прибыли в течение отчетного года. Определение финансового результата деятельности банка на счете. Отражение использованной прибыли и финансового результата деятельности банка до их утверждения годовым собранием акционеров. Урегулирование доходов и расходов, относящихся к отчетному периоду. Учет подтвержденной прибыли.

Приложениями к отчету по разделу «Бухгалтерский учет в банках» могут быть:

- график документооборота, образцы: расчетных документов, кассовых документов, мемориальных ордеров, внебалансовых ордеров, исправительных ордеров, лицевых счетов, регистров синтетического учета;

- распоряжения: на открытие, закрытие счетов по учету кредитов, формирование резервов; ведомость начисленных процентов;

- образцы расчетных и кассовых документов по операциям с ценными бумагами, регистры аналитического и синтетического учета по операциям с приобретенными и собственными долговыми ценными бумагами;

- образцы лицевых счетов акционеров банка, документов, служащих основанием для начисления дивидендов, расчетных документов по операциям банка с акциями на вторичном рынке;

- образцы оформления расчетных документов, регистров аналитического и синтетического учета по межбанковским переводам, в т.ч. по счетам «Ностро» и «Лоро»;

- образцы расчетных и кассовых документов по операциям в иностранной валюте, по переоценке счетов в иностранной валюте.

- лицевые счета по учету доходов, расходов, прибыли банка, примеры распоряжений, расчетных документов по учету и урегулированию доходов, расходов банка.

РАЗДЕЛ II РОЗНИЧНЫЙ БИЗНЕС В БАНКОВСКОЙ СФЕРЕ

Тема 1.Привлечение средств от населения

Инструменты привлечения сбережений населения в банки. Вклады (депозиты) населения, их характеристику. Способы оформления банковских вкладов физических лиц. Привлечение средств населения путем эмиссии сберегательных сертификатов и облигаций.

Цели и задачи гарантирования банковских вкладов населения в Республике Беларусь. Обязанности банка, принятого на учет в Агентство по гарантированному возмещению банковских вкладов (депозитов) физических лиц в Республике Беларусь. Порядок расчета и перечисления в резерв Агентства календарных взносов. Условия и размеры выплаты возмещения банковских вкладов (депозитов). Выплата физическим лицам возмещения банковских вкладов (депозитов).

Тема 2.Предоставление кредитов населению

Необходимо изучить:

Особенности розничного кредитования. Этапы кредитования. Кредитование на потребительские нужды. Кредитование на финансирование недвижимости. Овердрафтное кредитование. Льготное кредитование. Основные виды кредитов, предоставляемые населению в Республике Беларусь. Определение кредитоспособности клиента - физического лица. Систему оценки кредитоспособности клиентов, основанную на экспертных оценках анализа экономической целесообразности предоставления кредита. Балльную систему оценки кредитоспособности клиентов. Скоринговые системы, применяемые в Республике Беларусь.

Расчет полной процентной ставки. Платежи, учитываемые при расчете полной процентной ставки. Платежи, не учитываемые при расчете полной процентной ставки. Понятие эффективной процентной ставки.

Тема 3.Банковские услуги по проведению расчетов для физических лиц

Расчетно–кассовые операции физических лиц. Переводы с открытием счета. Переводы без открытия счета. Переводы в пользу юридических лиц. Дорожные чеки. Коммерческие чеки. Получение наличных денег со счета. Другие расчетно-кассовые операции физических лиц.

Тема 4.Выпуск и обслуживание банковских пластиковых карточек

Назначение банковской пластиковой карточки. Классификацию банковских пластиковых карточек: по эмитентам, по многократности использования, по способу учета денежных средств, по категории клиентов, на которых ориентируется эмитент, по юридическому статусу клиента, по способу расчетов клиента с эмитентом, по технологии изготовления.

Схему взаимоотношений между участниками платежной системы. Распространение карт других банков.

Доходы карточного центра банка. Тарифы на приобретение и использование банковских карт. Условия открытия карты. Продление срока действия карты. Оформление и годовое обслуживание дополнительной карты. Переоформление карты в случае утраты. Плата за операции по оплате товаров и услуг. Плата за оформление операций по получению наличных. Расходы карточного центра банка. Основные характеристики зарплатного проекта. Этапы разработки и реализации зарплатного проекта. Внедрение зарплатного проекта.

Тема 5. Прочие розничные услуги банка (валютно-обменные, операции с драгметаллами и др.)

Валютно-обменные операции с участием физических лиц. Операции с валютой и валютными ценностями, предоставляемые физическим лицам операционной кассой банка. Услуги по хранению и перевозке ценностей физических лиц, их характеристики. Ответственное хранение. Аренда сейфовой ячейки.

Розничные услуги по оказанию консультаций и доверительного управления активами, их характеристика. Разновидности консультационных услуг. Консультации для VIP-клиентов.

Приложениями к отчету по разделу «Розничный бизнес в банковском секторе» могут быть: локальные нормативные правовые акты банка; типовые формы договоров депозитов(вкладов), кредитных договоров; условия предоставления кредитов населению; расчет кредитоспособности физического лица; расчет полной процентной ставки; документы по оформлению расчетно-кассовых операций с населением в белорусских рублях и иностранной валюте; документы по переводам денежных средств и др.

РАЗДЕЛ III БАНКОВСКИЙ АУДИТ

1. Система внутреннего контроля в банке

Наличие локальных нормативно-правовых актов по внутреннему контролю, рассмотреть цель и организацию системы внутреннего контроля в банке. Описать виды контроля, используемые в банке, и порядок их осуществления.

2. Организация внутреннего аудита

Направления деятельности внутреннего аудита, этапы и методы проведения аудита в банке (аудиторские процедуры). Описать назначение и характер рабочих документов внутренних аудиторов.

Раскрыть роль и место службы внутреннего аудита и ревизий в системе внутреннего контроля. Описать организацию деятельности внутреннего аудита. Дать характеристику локальным нормативным правовым актам в сфере внутреннего аудита.

3. Аудит банковских операций

Порядок проведения аудита отдельных банковских операций (2-3). Привести примеры рабочих документов аудитора, составляемых на разных этапах аудиторской проверки. Описать документы, результирующие итоги аудиторской проверки.

Приложениями к отчету по разделу «Банковский аудит» могут быть: локальные нормативные правовые акты банка по теме, аудиторские отчеты, методики проведения аудита по направлениям и т.д.

РАЗДЕЛ IV АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА И УПРАВЛЕНИЯ РИСКАМИ

Тема 1. Организация и информационное обеспечение анализа деятельности банка

Необходимо изучить:

Внешние и внутренние источники информационного обеспечения анализа деятельности банка.

Описать банковские информационные массивы, потоки, подсистемы и системы, а также аналитическую внутрибанковскую отчетность. Раскрыть формы и периодичность представления аналитического материала. Показать увязку показателей различных форм бухгалтерской, статистической и аналитической отчетности.

Описать организационные формы и исполнителей анализа банковской деятельности, принципы организации аналитической работы. Изучить автоматизированную систему обработки экономической информации банка и получение аналитических форм отчетности.

Тема 2. Анализ пассивов банка

Необходимо изучить и проанализировать:

Наличие, состав, структуру и динамику капитала банка, соотношение собственного и привлеченного капиталов и проанализировать их.

Эффективность использования капитала банка: систему показателей, методику их расчета и анализа, используемые в банке.

Сделать анализ: состава, структуры и динамики обязательств банка, факторы изменения их величины; стоимости привлеченных ресурсов банка. Оценить обязательства банка по степени стабильности.

Проанализировать: состав, структуру и динамику депозитов по видам клиентов банка, срокам и формам привлечения, видам валют и др. признакам классификации.

Оценить эффективность использования привлеченных средств: систему показателей, методику их расчета и анализа.

Исследовать состав, структуру и динамику межбанковских ресурсов и эффективность их привлечения.

Тема 3. Анализ активов банка

Необходимо изучить и проанализировать:

Проанализировать состав, структуру и динамику активов банка с позиций диверсифицированности, рискованности. Классифицировать активы банка по степени доходности: активы, приносящие доход (работающие) и активы, не приносящие доход (неработающие). Провести анализ состава, структуры и динамики работающих и неработающих активов. Оценить влияние их величины на доходность и рентабельность банка.

Провести анализ рискованности активов банка и формирования специальных резервов на покрытие возможных убытков по активам и операциям, не отраженным на балансе.

Проанализировать кредитные операции банка. Описать эффективность активных кредитных операций банка: систему показателей, методику их расчета и анализа, применяемые в банке.

Тема 4. Анализ доходов, расходов, прибыли и рентабельности банка

Необходимо изучить и проанализировать:

Состав, структуру, динамику и выполнение плана доходов; влияние факторов на сумму процентных доходов. Оценить стабильность доходов банка. Определить резервы роста доходов.

Сделать анализ состава, структуры, динамики и выполнения плана расходов банка; влияния факторов на сумму процентных и непроцентных расходов.

Исследовать состав, структуру, динамику и выполнение плана прибыли банка. Проанализировать источники формирования прибыли банка в разрезе доходов и расходов; видов банковских операций. Оценить распределение и использование прибыли банка.

Провести анализ показателей рентабельности деятельности банка, определить резервы повышения прибыли и рентабельности деятельности банка.

Тема 5. Анализ устойчивости и надежности банка

Необходимо изучить и проанализировать:

Методические подходы банка к оценке финансовой устойчивости банка, качественные и количественные методы оценки надежности банка. Раскрыть методы комплексной оценки банка и системы ключевых показателей.

Провести анализ ликвидности банка: система показателей и методика расчета. Сгруппировать активы по степени ликвидности и пассивы по степени риска одновременного изъятия.

Оценить выполнение нормативов мгновенной ликвидности, текущей ликвидности, краткосрочной ликвидности, соотношения ликвидных и суммарных активов. Провести анализ сбалансированности активов и пассивов по срокам.

Проанализировать состав и структуру нормативного капитала, оценить качество капитала. Анализ активов по степени риска для расчета достаточности капитала. Анализ внебалансовых обязательств по степени риска. Оценить выполнение нормативов достаточности капитала (нормативного и основного).

Оценить устойчивость банка. Определить внутренние и внешние факторы, влияющие на устойчивость банка.

Тема 6. Рейтинговая оценка деятельности банка

Необходимо изучить и проанализировать:

Понятие рейтинга банка. Основные подходы к проведению рейтинговой оценки деятельности банка. Использование индивидуальных методик определения рейтинга банка. Рейтинговая оценка банка – базы практики (при ее наличии).

Описать рейтинги банков-контрагентов (присвоенные рейтинговыми агентствами и установленные банком) и их влияние на организацию работы банка на межбанковском рынке.

Тема 7. Управление кредитным риском

Необходимо изучить и проанализировать:

Методы управления банковским кредитным риском. Система управления кредитным риском и ее функции. Элементы системы управления кредитным риском. Методы предупреждения и минимизации кредитного риска.

Действующая система контроля за соблюдением установленных правил и процедур по управлению кредитным риском. Система установления лимитов. Нормативы, ограничивающие кредитный риск.

Тема 8. Управление рыночным риском

Необходимо изучить и проанализировать:

Методы оценки рыночных рисков. Особенности управления рыночным риском при работе банка с различными финансовыми инструментами. Фондовый и товарный риски, их оценка.

Оценка валютного риска. Управление валютным риском. Нормативы, ограничивающие валютный риск.

Понятие, виды и факторы процентного риска. Система управления процентным риском.

Показатели процентного риска.

Тема 9. Управление операционным риском

Необходимо изучить и проанализировать:

Определение операционного риска и операционного инцидента. Ключевые принципы и организационная структура управления операционным риском. Оценка операционного риска по базовому индикативному и стандартизированному методам. Контроль уровня операционного риска.

Приложениями и требованиями к отчету по разделу «Анализ деятельности банка и управления рисками» могут быть: локальные нормативные правовые акты банка по темам раздела, формы бухгалтерской, статистической и аналитической отчетности, формы расчетов нормативов безопасного функционирования, расчет рыночного и операционного риска и др.

Содержание отчета должно показывать умение студента самостоятельно осуществлять аналитическую обработку соответствующих плановых (нормативных, прогнозных) и фактических данных конкретного банка, объективно оценивать результаты его деятельности и формулировать экономически обоснованные предложения по их улучшению.

В отчете по каждому направлению деятельности организации (в соответствии с программой практики) в текстовой части излагаются выводы и предложения по результатам проведенного анализа, к которым прилагаются оформленные таблицы, рисунки (расчеты, графики, диаграммы и т.п.). При выполнении расчетов и заполнении таблиц следует соблюдать увязку цифрового материала. В отчете следует излагать методики проведения анализа, в т.ч. методики расчета показателей и размера влияния изменения факторных показателей на результативные показатели, только используемые в банке; краткую общую оценку результатов деятельности исследуемого банка с указанием основных мероприятий, реализация которых позволит улучшить его работу. Мероприятия должны базироваться на материалах проведенного анализа, быть конкретными и носить адресный характер.

7. Особенности прохождения практики студентами заочной формы обучения

Срок прохождения практики – четыре недели, период практики утверждается приказом руководителя базы практики. Руководитель от университета назначается после прохождения практики для защиты отчета по ней. Требования к прохождению практики и составлению отчета для студентов заочной формы обучения не отличаются от изложенных выше. Консультации в ходе прохождения практики осуществляются преподавателями кафедры, ответственными за организацию практики студентов заочной формы обучения.

Примерный план прохождения практики приведен в приложении А.2.

П р и л о ж е н и е А

А.1. Примерный план прохождения практики для студентов дневной формы обучения

№ темы Тема Примерное количество дней на изучение темы

РАЗДЕЛ I БУХГАЛТЕРСКИЙ УЧЕТ В БАНКАХ

1 Организация бухгалтерского учета и отчетности в банках. 0,5

2 Оформление и учет кредитов и иных активных операций с клиентами 1

3 Оформление и бухгалтерский учет операций с ценными бумагами. 1

4 Оформление и учет операций по формированию собственного капитала. 0,5

5 Организация, оформление и учет межбанковских операций. 1

6 Оформление и учет операций в иностранной валюте 1

7 Оформление и учет финансовых результатов деятельности банка. 1

8 Оформление и учет внутрибанковских операций. 1

РАЗДЕЛ II РОЗНИЧНЫЙ БИЗНЕС В БАНКОВСКОЙ СФЕРЕ

1 Привлечение средств от населения 2

2 Предоставление кредитов населению 2

3 Банковские услуги по проведению расчетов для физических лиц, 1

4 Выпуск и обслуживание банковских пластиковых карточек. 1

5 Прочие розничные услуги банка (валютно-обменные, операции с драгметаллами и др.). 1

РАЗДЕЛ III БАНКОВСКИЙ АУДИТ

1 Система внутреннего контроля в банке 1

2 Организация внутреннего аудита 1

3 Аудит банковских операций 1

РАЗДЕЛ IV АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА И УПРАВЛЕНИЕ РИСКАМИ

1 Организация и информационное обеспечение анализа деятельности банка 1

2 Анализ пассивов банка 3

3 Анализ активов банка 4

4 Анализ доходов, расходов, прибыли и рентабельности банка 3

5 Анализ устойчивости и надежности банка 2

6 Рейтинговая оценка деятельности банка 2

7 Управление кредитным риском 4

8 Управление рыночным риском 2

9 Управление операционным риском 2

Итого 40

А.2. Примерный план прохождения практики для студентов заочной формы обучения

№ темы Тема Примерное количество дней на изучение темы

РАЗДЕЛ I БУХГАЛТЕРСКИЙ УЧЕТ В БАНКАХ

1 Организация бухгалтерского учета и отчетности в банках. 0,5

2 Оформление и учет кредитов и иных активных операций с клиентами 0,5

3 Оформление и бухгалтерский учет операций с ценными бумагами. 0,5

4 Оформление и учет операций по формированию собственного капитала. 0,5

5 Организация, оформление и учет межбанковских операций. 0,5

6 Оформление и учет операций в иностранной валюте 0,5

7 Оформление и учет финансовых результатов деятельности банка. 0,5

8 Оформление и учет внутрибанковских операций. 0,5

РАЗДЕЛ II РОЗНИЧНЫЙ БИЗНЕС В БАНКОВСКОЙ СФЕРЕ

1 Привлечение средств от населения 1

2 Предоставление кредитов населению 1

3 Банковские услуги по проведению расчетов для физических лиц, 0,5

4 Выпуск и обслуживание банковских пластиковых карточек. 0,5

5 Прочие розничные услуги банка (валютно-обменные, операции с драгметаллами и др.). 0,5

РАЗДЕЛ III БАНКОВСКИЙ АУДИТ

1 Система внутреннего контроля в банке 0,5

2 Организация внутреннего аудита 0,5

3 Аудит банковских операций 1

РАЗДЕЛ IV АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА И УПРАВЛЕНИЕ РИСКАМИ

1 Организация и информационное обеспечение анализа деятельности банка и управления рисками 0,5

2 Анализ пассивов банка 2

3 Анализ активов банка 2

4 Анализ доходов, расходов, прибыли и рентабельности банка 1

5 Анализ устойчивости и надежности банка 1

5 Рейтинговая оценка деятельности банка 1

6 Управление кредитным риском 1

7 Управление рыночным риском 1

8 Управление операционным риском 1

Итого 20