Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

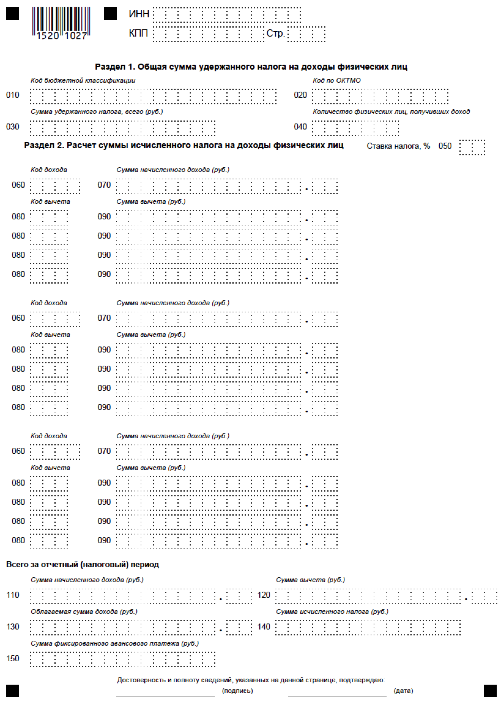

6-НДФЛ за 3 квартал 2016: бланк и пример заполненияАктуально на: 20 сентября 2016 г.

В отдельной консультации мы рассказывали, как заполнить за полугодие Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ ) (утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450@ ). Как подготовить новую форму 6-НДФЛ за 9 месяцев 2016 года, расскажем в нашем материале.

Как заполнять форму 6-НДФЛНапомним, что заполняется Расчет по форме 6-НДФЛ нарастающим итогом. Поэтому правильно называть отчет, составленный после окончания 3-го квартала, не отчетом за 3-ий квартал, а отчетом за 9 месяцев.

Состав разделов формы 6-НДФЛ не изменился:

Суммы удержанного в 1-ом или 2-ом кварталах НДФЛ в Разделе 2 Расчета за 9 месяцев отражаться не будут. И это несмотря на то, что форма 6-НДФЛ заполняется нарастающим итогом. Суммы удержанного налога в 1-ом и 2-ом кварталах приводятся в Разделе 2 Расчетов только за 1-ый квартал и полугодие соответственно. В Расчете за 9 месяцев данные суммы войдут исключительно в показатели Раздела 1.

Об основных требованиях к заполнению формы 6-НДФЛ можно прочитать в нашей отдельной консультации .

Срок сдачи 6-НДФЛ за 9 месяцевРасчет по форме 6-НДФЛ сдается не позднее последнего числа месяца, следующего за соответствующим кварталом (абз. 3 п. 2 ст. 230 НК РФ ). Следовательно, по итогам 9 месяцев отчет по общему правилу должен быть сдан не позднее 31 октября.

Если же последний день срока сдачи приходится на выходной или нерабочий праздничный день, сдать Расчет можно в ближайший следующий за таким днем рабочий день (п. 7 ст. 6.1 НК РФ ).

За 9 месяцев 2016 года форму 6-НДФЛ нужно представить в ИФНС не позднее 31.10.2016.

6-НДФЛ за 3 квартал: пример заполненияПредставим в таблице данные для заполнения Расчета по форме 6-НДФЛ.

Обращаем внимание, что доходы за январь-май 2016 г. отражены по строке 020 «Сумма начисленного дохода» Раздела 1, но не включены в Раздел 2, потому что даты удержания налога с этих сумм приходятся на 1-ый и 2-ой кварталы 2016 года. А значит, суммы дохода и удержанного налога были включены в Раздел 2 за 1-ый квартал или полугодие 2016 года соответственно.

Аналогично, аванс и зарплата за сентябрь 2016 г. не отражены в Разделе 2 формы 6-НДФЛ, потому что налог будет фактически удержан лишь в октябре 2016 года. Соответственно, суммы аванса и зарплаты за сентябрь и удержанный налог будут показаны в Разделе 2 только за 2016 год.

При этом в разделе 1 суммы аванса и зарплаты за сентябрь, а также исчисленного налога приведены, потому что даты исчисления налога приходятся на период 9 месяцев 2016 года. Следовательно, между показателями строк 040 «Сумма исчисленного налога» и 070 «Сумма удержанного налога» Раздела 1 образовалась разница в размере исчисленного, но не удержанного на 30.09.2016 НДФЛ в размере 67 418 рублей.

Для проверки правильности заполнения формы 6-НДФЛ можно воспользоваться контрольными соотношениями .

Также читайте:

6-НДФЛ за полугодиеимеет свои тонкости заполнения в зависимости от конкретных ситуаций, имеющих место по начислениям и выплатам. Но вместе с тем существует ряд общих правил, которым нужно следовать при создании этого отчета. Рассмотрим, чем надо руководствоваться, формируя 6-НДФЛ.

Ключевые правила заполнения 6-НДФЛКак правильно заполнить 6-НДФЛ за полугодие. При создании этого отчета прежде всего необходимо соблюдать общие правила, установленные для него приложением № 2 к приказу ФНС России от 14.10.2015 № ММВ-7-11/450@, и использовать имеющиеся пояснения ФНС России:

Кроме того, данные, внесенные в форму при заполнении 6-НДФЛ за полугодие. рекомендуется до отправки в ИФНС самостоятельно проверить, применяя для этого контрольные соотношения, которые налоговый орган будет использовать при приемке отчета (письмо ФНС России от 10.03.2016 № БС-4-11/3852@).

Легко ли заполнить раздел 1 формы 6-НДФЛ?Где взять цифры для отчета и как заполнить 6-НДФЛ за полугодие. Вся информация для 6-НДФЛ формируется при начислении и оплате доходов за соответствующие периоды. Однако если в раздел 1 они берутся только по факту начислений и могут быть достаточно просто получены из учетных данных, то в раздел 2 цифры попадают при фактической выплате доходов, причем реальные даты этих выплат, как правило, выходят за пределы месяца начисления. Поскольку к дате реальной выплаты дохода привязаны факт удержания налога и срок его оплаты (пп. 4 и 6 ст. 226 НК РФ), отслеживание данных, требующихся для заполнения раздела 2, более трудоемко и для обеспечения должного контроля над ними требует ведения специального налогового регистра.

Образец налогового регистра с нарастающим итогомЗаконодательно установленного вида налоговый регистр для 6-НДФЛ не имеет, и работодатель вправе разработать его сам. Мы хотим предложить вам свой вариант такого регистра, который можно использовать как образец 6-НДФЛ за полугодие нарастающим итогом .

На основании информации, внесенной в приведенный регистр, покажем на цифрах, как заполняется форма 6-НДФЛ за полугодие .

Пример заполнения 6-НДФЛ за полугодие 2016 годаРассматривая пример заполнения 6-НДФЛ за полугодие. для простоты изложения будем исходить из того, что организация ООО «Флора» начала свою деятельность только с 15.02.2016 и обособленных подразделений не имеет. Общее число сотрудников в ней составляет 10 человек. Один из них в начале июня был на больничном.

Прежде чем сделать 6-НДФЛ за полугодие 2016 года, сформируем этот отчет по имеющимся данным за 1-й квартал.

Данные 6-НДФЛ за полугодие будут выглядеть так:

При самостоятельном обнаружении ошибки в цифрах сданного отчета 6-НДФЛ нужно уточнить. О том, как это сделать, читайте в материале «Как правильно заполнить уточненку по форме 6-НДФЛ?» .

При составлении 6-НДФЛ за полугодие следует соблюдать ряд общих правил не только в части создания самого отчета, но и в отношении формирования цифр, попадающих в него. Для возможности сведения цифровых данных к более наглядной форме и для упрощения обработки их рекомендуется ведение особого налогового регистра.

С 2016 года налоговые агенты должны ежеквартально представлять в налоговые органы новый расчет по форме 6-НДФЛ. С порядком его составления и представления можно ознакомиться в Информационной системе 1С:ИТС (справочник «Отчетность по налогу на доходы физических лиц» в разделе «Отчетность»). В решениях «1С:Предприятие» новая форма расчета реализована. О соответствии строк отчета регистру налогового учета по НДФЛ мы писали в № 4, стр. 17 «БУХ.1С» и на сайте. В этой статье эксперты 1С отвечают на частые вопросы пользователей, связанные с формированием 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» редакции 3.

Налоговые агенты в этом году в срок не позднее 4 мая впервые представили в ИФНС ежеквартальный расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, форматам и в порядке, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

ФНС России на официальном сайте информирует, что 6-НДФЛ - это документ, который содержит «обобщенную налоговым агентом информацию в целом по всем физическим лицам, получившим доходы от налогового агента (обособленного подразделения налогового агента), о суммах начисленных и выплаченных им доходов, предоставленных налоговых вычетах, об исчисленных и удержанных суммах налога, а также других данных, служащих основанием для исчисления налога».

В следующий раз отчет 6-НДФЛ нужно сдать за полугодие 2016 года в срок не позднее 1 августа.

Как сформировать корректирующую форму расчета 6-НДФЛ, и в каких случаях надо ее представлять?

Во избежание штрафов за недостоверность переданных сведений любые обнаруженные несоответствия лучше скорректировать, несмотря на то, что Раздел 1 формы 6-НДФЛ заполняется нарастающим итогом, и при формировании отчета за следующий квартал актуализируется автоматически.

Если ИФНС обнаружит, что в расчете 6-НДФЛ содержатся недостоверные сведения, налоговый агент будет привлечен к ответственности в виде штрафа в размере 500 рублей за каждый документ с ошибками (ст. 126.1 НК РФ).

Корректирующий отчет - это новый экземпляр отчета. В «1С:Зарплате и управлении персоналом 8» редакции 3 его можно сформировать, если есть исходный отчет. На Титульном листе 6-НДФЛ, предусмотрено поле, в котором указывается номер корректировки.

Для формирования корректирующего отчета 6-НДФЛ в программе в меню Отчетность,справки - 1С-Отчетность - по кнопке Создать нужно выбрать отчет 6-НДФЛ.

В новом экземпляре отчета на Титульном листе в поле Номер корректировки следует внести порядковый номер передаваемой исправительной формы (рис. 1). Напомним, что у исходной формы Номер корректировки «000».

Рис. 1. Титульный лист корректирующей формы 6-НДФЛ

Созданную форму отчета нужно Заполнить. нажав на одноименную кнопку. Далее отчет 6-НДФЛ можно проверить, сохранить и отправить в ИФНС прямо из программы с помощью сервиса 1С-Отчетность.

Какие контрольные соотношения используют налоговые инспекторы для выявления нарушений уплаты НДФЛ?

Контрольные соотношения (КС), с помощью которых можно проверить достоверность и безошибочность подготовленного отчета 6-НДФЛ были разработаны ФНС России и доведены до сведения в письме от 28.12.2015 № БС-4-11/23081@. Затем налоговое ведомство скорректировало КС (письма ФНС России от 20.01.2016 № БС-4-11/591@, от 10.03.2016 № БС-4-11/3852). Возможность проверки 6-НДФЛ на соответствие КС поддерживается в «1С:Предприятии».

В письме ФНС России от 10.03.2016 № БС-4-11/3852 содержатся внутридокументные и междокументные контрольные соотношения.

В решениях 1С внутридокументные КС проверяются на стадии формирования отчета 6-НДФЛ, программа не позволяет нарушить их.

К внутридокументным КС относятся проверки:

Междокументные КС проверяют соответствие отчета 6-НДФЛ карточке расчета с бюджетом налогового агента (КРСБ НА), отчету 2-НДФЛ и декларации по налогу на прибыль, утв. приказом ФНС России от 26.11.2014 № ММВ-7-3/600@ (ДНП) организаций за год. Проверить их непосредственно при формировании 6-НДФЛ нет возможности из-за отсутствия информации о фактических сроках перечислений доходов и налога.

Автоматического выполнения междокументных КС можно достичь, если все эти перечисления выполнять своевременно и корректно отражать в программе сведения о датах перечислений. К междокументным КС относятся следующие проверки:

Как заполнить расчет 6-НДФЛ, если зарплата выплачена до окончания месяца?

В письме ФНС России от 24.03.2016 № БС-4-11/5106@ указывается, что в этом случае, как и в других:

Заполнение 6-НДФЛ в соответствии с данными разъяснениями поддерживается в учетных программах «1С:Предприятие 8».

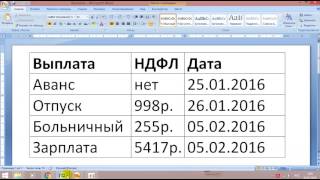

Зарплата за март в организации была начислена в сумме 450 000 руб. исчислен НДФЛ в размере 58 500 руб. Зарплата была начислении и выплачена заранее - 28.03.2016.

Обратите внимание, что в программах 1С строки отчета 6-НДФЛ заполнятся именно так. Чтобы в ходе камеральной проверки отчета у налоговых инспекторов не возникли вопросы, нужно чтобы в КРСБ НА отразились те же даты и суммы. То есть НДФЛ в размере 58 500 руб. должен быть перечислен 28 или 29 марта 2016 года.

После доначисления зарплаты сотруднику возникла необходимость пересчитать отпускные. Но указанные суммы были начислены и выплачены, а НДФЛ уже перечислен. Как правильно отразить пересчет отпускных в программе, что бы в форме 6-НДФЛ не возникло искажений?

Особенность расчета 6-НДФЛ состоит в том, что нужно фиксировать конкретные даты выплаты доходов и перечисления НДФЛ. Это накладывает ограничения на работу с документами в «1С:Зарплате и управлении персоналом 8». До 6-НДФЛ в программе можно было выполнять перерасчет отпуска в одном и том же документе, пока не будет «закрыт» период (месяц). С появлением расчета 6-НДФЛ каждый перерасчет начислений и налога должен регистрироваться отдельным документом.

Сотруднику подписан приказ на отпуск с 01.04.2016 по 14.04.2016. Отпускные рассчитываются 24.03.2016, выплачиваются - 25.03.2016. Но зарплата за март еще не рассчитана и не может быть рассчитана до окончания месяца, так как величина премии станет известна только по окончании месяца.

Для того чтобы обеспечить выплату отпускных в соответствии с законодательством, отпускные рассчитываются по состоянию на 25.03.2016 (рис. 2).

Рис. 2. Документ «Отпуск»

Выплачиваются отпускные работнику 25.03.2016 в сумме 14 334,46 руб. за вычетом НДФЛ 1 863 руб. который следует перечислить до конца марта.

В Разделе 2 формы 6-НДФЛ за первый квартал эта операция отразилась следующим образом:

Номер строки Раздела 2 расчета 6-НДФЛ

Расчет зарплаты произведен 31.03.2016, выплата состоялась 05.04.2016. После проведения платежной ведомости за март 2016 года в мартовском документе Отпуск стала доступа кнопка Исправить (рис. 3).

Рис. 3. Кнопка «Исправить» в документе «Отпуск», требующем перерасчета

Для того чтобы пересчитать средний заработок, доначислить отпускные и доперечислить НДФЛ, нужно создать новый документ Отпуск по кнопке Исправить.

Перерасчитывать средний заработок в исходном документе нельзя: дата выплаты в нем уже зафиксирована и соответствует ранее начисленным доходу и налогу. Во вновь созданном документе на закладке Пересчет прошлого периода сторнируется ранее начисленная сумма -14 334,46 руб. а на закладке Начислено (подробно) начисляется сумма отпускных исходя из нового среднего заработка 17 201,38 руб. На закладке Основной отпуск рассчитывается НДФЛ с учетом уже удержанного ранее налога в сумме 323 руб. и указывается дата выплаты этого доначисления - 05.04.2016.

Так как выплата сумм доначисленных отпускных произведена 05.04.2016, то это отразится в отчете 6-НДФЛ за полугодие 2016 года:

Номер строки Раздела 2 расчета 6-НДФЛ

Журнал «Учет. Налоги. Право» № 17, Май 2016

За недостоверные сведения в расчете 6-НДФЛ налоговики могут оштрафовать . Поэтому безопаснее исправить все ошибки, пока их не нашли инспекторы

По словам опрошенных налоговиков, с первого раза проходил лишь один отчет из 10. Но многие ошибки программа вообще не видит, ведь инспекторы автоматически проверяют всего три строчки. Поэтому сейчас стоит перепроверить отчет и все исправить, чтобы потом избежать штрафа. Штраф за ошибки небольшой — 500 рублей (ст. 126.1 НК РФ). Но помимо этого инспекторы наверняка потребуют пояснения. Кроме того, в будущем ошибки в отчетности могут спровоцировать тематическую проверку по НДФЛ. Как исправить основные ошибки, мы показали на образцах .

Ошибки в доходах Не включили в раздел 1 зарплату за мартНекоторые компании посчитали, что доходы в строке 020 и сумма всех строк 130 должны совпадать. Поэтому исключали из раздела 1 зарплату, которую начислили, но не выплатили. Например, зарплату за март, выданную в апреле.

Как исправить. В раздел 1 включите всю зарплату, начисленную в первом квартале. И не важно, когда работники получили деньги — до 1 апреля или позже (письмо ФНС России от 12.02.16 № БС-3-11/553@). Поэтому уточните расчет, увеличив доход в строке 020.

Работники получили зарплату за март в апреле. В разделе 1 доход за март надо показывать именно в первом квартале. А в строке 130 раздела 2 компания отразит выплаты в расчете за полугодие.

В разделе 2 нет доходов за декабрьКомпании в строке 130 раздела 2 заполняли только зарплату, которую начисляли в текущем году. Но забывали записать зарплату за прошлый год, которую выдали в январе.

Как исправить. В разделе 2 запишите все доходы, налог с которых был удержан в период с 1 января по 31 марта (письмо ФНС от 25.02.16 № БС-4-11/3058@). Для этого заполните блоки со строками 100–140 в уточненном расчете.

Компания выдала зарплату за декабрь 12 января. В строке 100 запишите дату дохода 31.12.2015, а в строке 110 — дату выдачи денег 12.01.2016, а в строке 120 — следующий рабочий день 13.01.2016.

Записали в разделе 2 доходы без НДФЛПо словам коллег, некоторые программы для ведения учета заполняли отчет с ошибками. Например, переносили в строку 130 ту сумму, которую работники получили на руки.

Как исправить. В строке 130 раздела 2 запишите доход с учетом НДФЛ. Об этом сказано в порядке заполнения расчета (утв. приказом ФНС России от 14.10.15 № ММВ-7-11/450@). Но компания может удержать у работника не только налог, но и, например, алименты. Поэтому инспекторы считают, что в строке 130 правильно писать начисленный доход. Иначе тоже можно исказить сведения.

Оклад работника — 100 тыс. руб. Налог — 13 000 руб. (100 000 руб. × 13%). Кроме того, компания удерживает 25 процентов на алименты — 21 750 руб. ((100 000 руб. – 13 000 руб.) × 25%). Работник получил 65 250 руб. (100 000 – 13 000 – 21 750). В строке 130 запишите 100 тыс. руб.

Ошибки в сумме налога Записали налог с зарплаты за март как неудержанныйИногда компании, которые до сдачи расчета не выдали зарплату за март, заполняли строку 080. В ней они записывали налог, который исчислили, но не удержали. Ведь фактически удержат НДФЛ только в апреле.

Как правильно. Строку 080 заполнять не надо. В то же время инспекторы считают, что можно не уточнять расчет за первый квартал. Компания удержит налог, когда расплатится с работниками. И покажет эту сумму в строке 070 расчета за полугодие.

Подогнали суммы в строках 070 и 140Многие коллеги решили, что строка 070 должна равняться сумме строк 140. Поэтому специально подгоняли числа.

Как исправить. Строки почти никогда не совпадают. В строке 070 компания заполняет налог, удержанный с доходов текущего года. А в строке 140 — тот, который удержала в первом квартале. Если компания выдала зарплату за декабрь прошлого года в январе, то она записывает в строку 140 удержанный с нее налог, а строку 070 оставляет пустой. Поэтому если подогнать показатели, то нужно сдать уточненку. В уточненном расчете надо увеличить или уменьшить сумму налога в строке 070.

Ошибки в работниках Посчитали одного сотрудника дваждыКомпания могла дважды записать одного работника в расчете. Например, если сотрудник уволился и снова устроился на работу в течение квартала.

Как исправить. В разделе 1 запишите всех сотрудников, которые работали в компании с начала года. Если сотрудник уволился и снова вернулся, то его надо посчитать только один раз. Поэтому уменьшите число человек в строке 060 уточненного расчета.

Забыли подрядчиков и арендодателейНекоторые компании решили, что в строке 060 надо посчитать только сотрудников. Поэтому не включали других «физиков», которые получали доход. Например, арендодателей.

Как исправить. Приплюсуйте «физиков» в строку 060 уточненного расчета. Подсчитывать не надо только тех «физиков», за которых компания не сдает справки. Например, предпринимателей, продавцов имущества и т. п.

Ошибки в датах Записали в строке 100 даты, когда выдали зарплатуКомпании по ошибке записали в строке 100 даты, когда работники получили деньги.

Как правильно. Дата получения дохода в виде зарплаты — последний день месяца. То есть надо записать 31 января, 29 февраля и 31 марта. Формально эта дата ни на что не влияет, так как налог компания удерживает лишь при фактической выдаче денег. Но неверная цифра — повод оштрафовать компанию.

Записали в строке 120 даты, когда оплатили налогКоллеги по ошибке считают, что в строке 120 надо записать фактическую дату, когда компания заплатила налог. Даже если опоздала или перечислила налог раньше.

Как исправить. В строке 120 пишут дату, когда компания должна перечислить налог, а не когда это сделала (п. 6 ст. 226 НК РФ). Поэтому запишите сроки оплаты по кодексу.

Если дата удержания налога в строке 110 будет сильно отличаться от даты оплаты в строке 120, то инспекторы могут запросить пояснения. И все равно узнают, что компания опоздала с оплатой. Поэтому, если не уточнить даты, инспекторы оштрафуют сразу по двум основаниям: за просрочку налога и недостоверные сведения (ст. 123, п. 2 ст. 126.1 НК РФ).

Компания выдала зарплату 4 февраля, а заплатила налог 8-го. В строке 110 запишите 4 февраля, а в строке 120 — следующий день, 5 февраля.