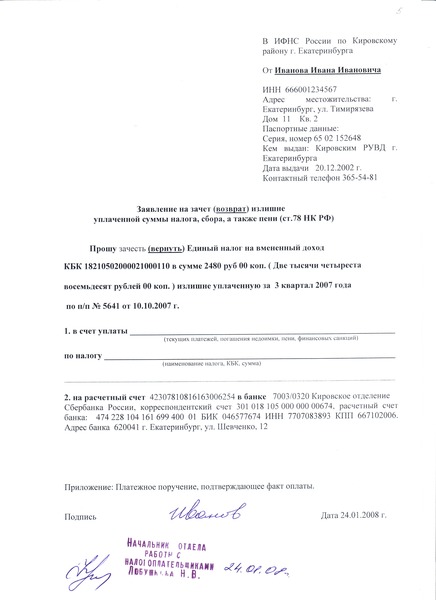

Категория: Бланки/Образцы

Наименование: общество с ограниченной ответственностью "XXX".

Место нахождения: индекс, город, улица, номер дома и др.

Государственная регистрация: номер и дата регистрационного свидетельства.

Лицензия: номер, дата, наименование органа, предоставившего аудиторской организации лицензию на осуществление аудиторской деятельности, срок действия.

Является членом (указать наименование аккредитованного профессионального аудиторского объединения).

Наименование: открытое акционерное общество "YYY".

Место нахождения: индекс, город, улица, номер дома и др.

Государственная регистрация: номер и дата регистрационного свидетельства.

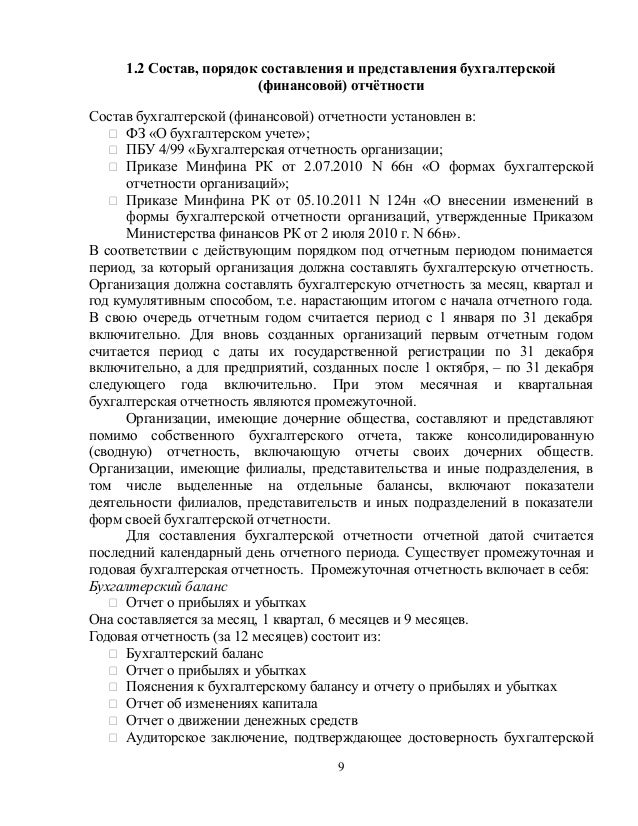

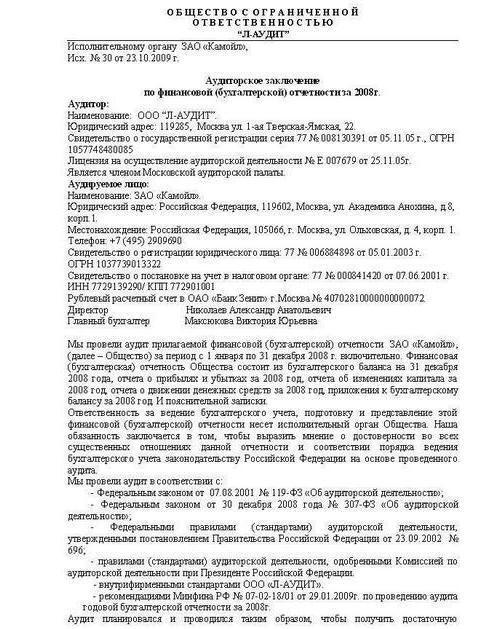

Мы провели аудит прилагаемой финансовой (бухгалтерской) отчетности организации "YYY" за период с 1 января по 31 декабря 20(X1) г. включительно. Финансовая (бухгалтерская) отчетность организации "YYY" состоит из:

отчета о прибылях и убытках;

приложения к бухгалтерскому балансу и отчету о прибылях и убытках;

Ответственность за составление и представление этой финансовой (бухгалтерской) отчетности несет исполнительный орган организации "YYY". Наша обязанность заключается в том, чтобы выразить мнение о достоверности во всех существенных отношениях данной отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации на основе проведенного аудита.

Финансовая (бухгалтерская) отчетность организации "YYY" за период с 1 января по 31 декабря 20(X0) г. включительно была проверена другим аудитором, аудиторское заключение которого датировано 31 марта 20(X1) г. и содержит мнение с оговоркой по причине разногласия относительно достаточности резерва сомнительных долгов.

Мы провели аудит в соответствии с:

Федеральным законом "Об аудиторской деятельности";

федеральными правилами (стандартами) аудиторской деятельности;

внутренними правилами (стандартами) аудиторской деятельности (указать аккредитованное профессиональное объединение);

правилами (стандартами) аудиторской деятельности аудитора;

нормативными актами органа, осуществляющего регулирование деятельности аудируемого лица.

Аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что финансовая (бухгалтерская) отчетность не содержит существенных искажений. Аудит проводился на выборочной основе и включал в себя изучение на основе тестирования доказательств, подтверждающих числовые показатели в финансовой (бухгалтерской) отчетности и раскрытие в ней информации о финансово-хозяйственной деятельности, оценку соблюдения принципов и правил бухгалтерского учета, применяемых при составлении финансовой (бухгалтерской) отчетности, рассмотрение основных оценочных показателей, полученных руководством аудируемого лица, а также оценку представления финансовой (бухгалтерской) отчетности. Мы полагаем, что проведенный аудит представляет достаточные основания для выражения нашего мнения о достоверности финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

Дебиторская задолженность остается непогашенной по состоянию на 31 декабря 20(X1) г. и в финансовой (бухгалтерской) отчетности не предусмотрен резерв на покрытие потенциальных убытков. Следовательно, резерв сомнительных долгов на 31 декабря 20(X1) г. и 20(X0) г. должен быть увеличен на XXX рублей, чистая прибыль за 20(X0) год - уменьшена на XXX рублей, а нераспределенная прибыль на 31 декабря 20(X1) г. и 20(X0) г. - уменьшена на XXX рублей.

По нашему мнению, за исключением обстоятельств, изложенных в предыдущей части, финансовая (бухгалтерская) отчетность организации "YYY" отражает достоверно во всех существенных отношениях финансовое положение на 31 декабря 20(X1) г. и результаты ее финансово-хозяйственной деятельности за период с 1 января по 31 декабря 20(X1) г. включительно в соответствии с требованиями законодательства Российской Федерации в части составления финансовой (бухгалтерской) отчетности (и (или) указать документы, определяющие требования, предъявляемые к порядку составления финансовой (бухгалтерской) отчетности).

"XX" месяц 20(X2) г.

Руководитель (иное уполномоченное лицо) аудиторской организации либо индивидуальный аудитор (фамилия, имя, отчество, подпись и должность).

Руководитель аудиторской проверки (фамилия, имя, отчество, подпись, номер, тип квалификационного аттестата аудитора и срок его действия).

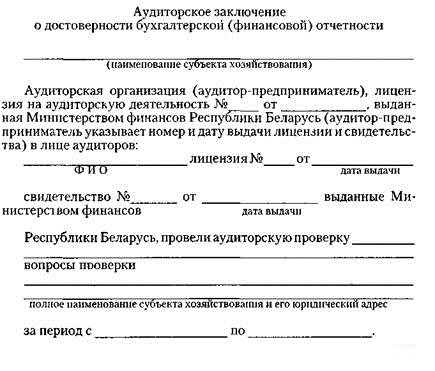

Аудиторской организацией "__________", лицензия на аудиторскую деятельность серии ____ N ____ от "___" ___________ ____ г. выданная Министерством Финансов Республики Беларусь на основании приказа N ____ от "___" ________ ____ г. проведена аудиторская проверка финансово-хозяйственной деятельности ИП "____________" за период с "___" ___________ ____ г. по "___" ___________ ____ г.

Ответственность за всю предоставленную отчетность несет администрация предприятия. Аудитор несет ответственность за свое заключение о финансовой отчетности, которое базируется на проведенной аудиторской проверке.

Аудит проведен в соответствии с Законами Республики Беларусь "Об аудиторской деятельности", "О бухгалтерском учете и отчетности", общепринятыми аудиторскими положениями и стандартами. В соответствии с ними планировалась и проводилась аудиторская проверка так, чтобы в разумной степени убедиться в том, что в финансовой отчетности предприятия отсутствуют существенные искажения при отражении действительного положения дел. Аудиторская проверка включала анализ на выборочной основе тех доказательств, которые обосновывают суммы и выводы в финансовой отчетности. Помимо этого проверка включала в себя оценку используемых бухгалтерских принципов, состояние аналитического и синтетического учета, сохранности активов, а также качества представленной финансовой отчетности в целом.

В процессе аудита проверены финансовая отчетность и регистры бухгалтерского учета предприятия, соответствие аналитического учета синтетическому, состояние дебиторской и кредиторской задолженности, расчетов с бюджетом и внебюджетными фондами. При проверке не было обнаружено каких-либо серьезных нарушений установленного порядка ведения бухгалтерского учета и подготовки финансовой отчетности, которые могли бы серьезно повлиять на ее достоверность.

Ряд совершенных предприятием операций проверен на соответствие их действующему законодательству Республики Беларусь. Результаты проведенных аудиторских процедур показывают, что проведенные операции осуществлялись во всех существенных отношениях в соответствии с действующим законодательством.

Аудитор считает, что финансовая отчетность за проверяемый период характеризует реальное финансовое положение предприятия и с учетом предложений и рекомендаций во всех существенных отношениях справедливо отражает финансовые результаты и движение денежных средств, исходя из общепринятых принципов бухгалтерского учета.

Директор ООО "_________________"

"___" ___________ ____ г.

По всем вопросам, возникающим в связи с использованием данного документа, Вы можете обратиться к его разработчику:

тел. (017) 284-69-03

факс: (017) 284-69-03

Сведения об аудируемом лице (наименование, государственный регистрационный номер, место нахождения)

Сведения об аудиторе (наименование организации, государственный регистрационный номер, место нахождения, наименование саморегулируемой организации аудиторов, членом которой является указанная аудиторская организация, номер в реестре аудиторов и аудиторских организаций саморегулируемой организации аудиторов)

Мы провели аудит прилагаемой бухгалтерской отчетности организации "YYY", состоящей из бухгалтерского баланса по состоянию на 31 декабря 20X1 года, отчета о прибылях и убытках, отчета об изменениях капитала и отчета о движении денежных средств за 20X1 год, других приложений к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительной записки.

Ответственность аудируемого лица

за бухгалтерскую отчетность

Руководство аудируемого лица несет ответственность за составление и достоверность указанной бухгалтерской отчетности в соответствии с установленными правилами составления бухгалтерской отчетности и за систему внутреннего контроля, необходимую для составления бухгалтерской отчетности, не содержащей существенных искажений вследствие недобросовестных действий или ошибок.

Наша ответственность заключается в выражении мнения о достоверности бухгалтерской отчетности на основе проведенного нами аудита. Мы проводили аудит в соответствии с федеральными стандартами аудиторской деятельности. Данные стандарты требуют соблюдения применимых этических норм, а также планирования и проведения аудита таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность не содержит существенных искажений.

Аудит включал проведение аудиторских процедур, направленных на получение аудиторских доказательств, подтверждающих числовые показатели в бухгалтерской отчетности и раскрытие в ней информации. Выбор аудиторских процедур является предметом нашего суждения, которое основывается на оценке риска существенных искажений, допущенных вследствие недобросовестных действий или ошибок. В процессе оценки данного риска нами рассмотрена система внутреннего контроля, обеспечивающая составление и достоверность бухгалтерской отчетности, с целью выбора соответствующих аудиторских процедур, но не с целью выражения мнения об эффективности системы внутреннего контроля. [Если в соответствии с условиями аудиторского задания аудитор должен выразить мнение об эффективности системы внутреннего контроля в связи с аудитом бухгалтерской отчетности, то последнее предложение формулируется следующим образом: "В процессе оценки данного риска нами рассмотрена система внутреннего контроля, обеспечивающая составление достоверной бухгалтерской отчетности, с целью выбора соответствующих условиям задания аудиторских процедур".]

Аудит также включал оценку надлежащего характера применяемой учетной политики и обоснованности оценочных показателей, полученных руководством аудируемого лица, а также оценку представления бухгалтерской отчетности в целом.

Мы полагаем, что полученные в ходе аудита аудиторские доказательства дают достаточные основания для выражения мнения о достоверности бухгалтерской отчетности.

По нашему мнению, бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение организации "YYY" по состоянию на 31 декабря 20X1 года, результаты ее финансово-хозяйственной деятельности и движение денежных средств за 20X1 год в соответствии с установленными правилами составления бухгалтерской отчетности.

Руководитель, аудиторская [подпись] Фамилия,

организация "AAA" инициалы

Дата аудиторского заключения

Аудиторская проверка — это проверка финансового и экономического состояния организации, которая проводится на основе представленных отчетов по финансовой деятельности. Форма аудиторской проверки предполагает заполнение аудиторского заключения.

Аудиторское заключение — это документ, который содержит мнение аудитора, выраженное в установленной форме, о достоверности бухгалтерской отчетности и соответствии ведения бухучета нормам, которые устанавливаются нормативными актами.

Содержание и форма аудиторского заключения должны отвечать положениям нормативных актов № 6 «Аудиторское заключение по бухгалтерской отчетности».

Основные элементы бланка аудиторского заключения:

Аудиторское заключение должно подписываться следующими лицами:

руководителем аудиторского учреждения или иным уполномоченным лицом;

руководителем аудиторской проверки, указывая номер, тип аттестата квалификации и его срока действия.

Скачать образец аудиторского заключения с учетом требований за 2015 год можно на нашем сайтt.

Аудиторская проверка: образец для скачивания Похожие статьиOctober 21, 2016

Аудиторский отчет и аудиторское заключение представляют собой документы, отражающие ход ревизии и объективное мнение, сформулированное по ее окончании. Их заполнение осуществляется в соответствии с действующими нормами и стандартами. Рассмотрим далее, как оформляется заключение аудиторской проверки.

Заключение аудиторской проверки является официальным актом, предназначенным для пользователей бухгалтерских (финансовых) документов, в котором присутствует мнение ревизора о достоверности проинспектированных сведений и соответствии их порядку ведения учета в РФ. Его формулирование и отражение осуществляется согласно действующим правилам. Достоверностью называют уровень точности информации, позволяющая заинтересованным лицам сделать правильные выводы об имущественном и финансовом состоянии предприятия, результатах его хозяйственной деятельности и принимать на основе этих показателей обоснованные решения. За содержание аудиторского заключения несет ответственность лицо, осуществлявшее ревизию. При этом необходимо учитывать, что за подготовку и предоставление бухгалтерских (финансовых) документов отвечает руководство инспектируемого лица. Из данного обстоятельства следует, что аудит не освобождает организацию от обязанностей в сфере отчетности.

КлассификацияАудит бывает нескольких видов:

Как показывает опыт, целесообразно использовать для всех итоговых документов единый образец (пример). Аудиторское заключение должно оформляться на русском языке, стоимостные величины указываются в национальной валюте. Документ предоставляется руководителю инспектируемого лица в таком количестве экземпляров, какое предусматривается договором.

Федеральное правилоРевизор несет ответственность за формулирование и выражение мнения о достоверности документации во всех значимых аспектах. Составление аудиторского заключения осуществляется в соответствии регламентируется в первую очередь федеральными стандартами. В частности, основополагающим является правило №6, утвержденное правительственным постановлением №696 от 23 сент. 2002 г. Данный стандарт, как и прочие аналогичные акты, разработан с учетом международных положений, регламентирующих аудиторскую деятельность. Правило устанавливает единые требования к итоговому документу ревизии.

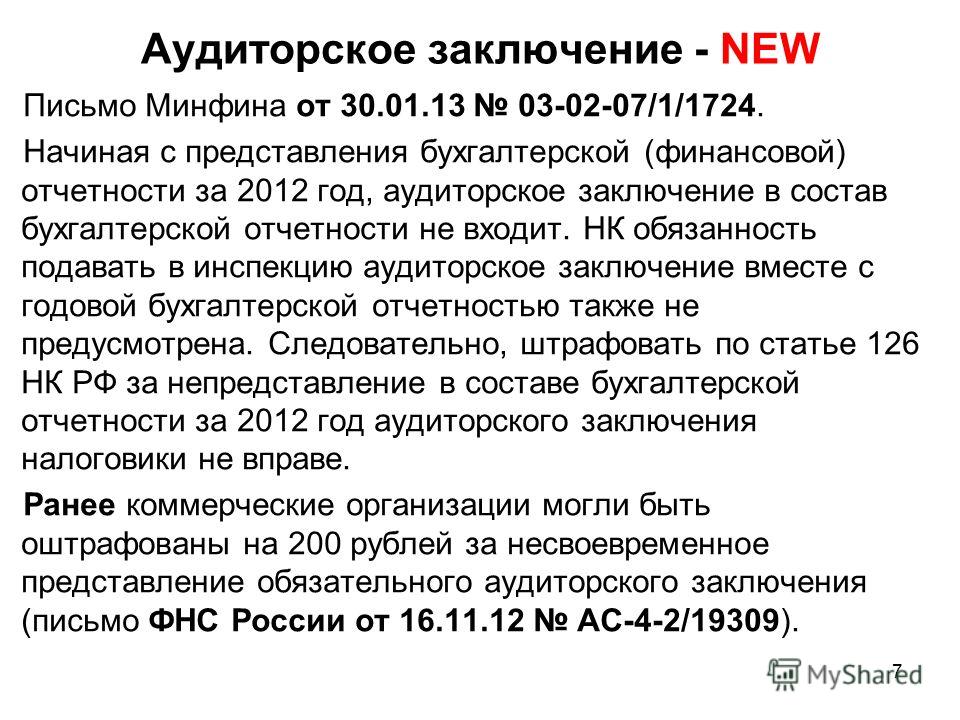

Аудиторское заключение в обязательном порядке сопровождается финансовой отчетностью, в отношении которой формулируется и выражается мнение. Она должна быть завизирована и скреплена печатью инспектируемого субъекта. В ней также должна указываться дата формирования. Подготовка документации производится в соответствии с предписаниями законодательства в сфере финансовой документации. Аудиторское заключение и отчетность брошюруются в единый пакет. Листы нумеруются, прошнуровываются, скрепляются печатью ревизора. На соответствующей странице указывается количество листов в пакете. Как выше было сказано, выдача аудиторского заключения осуществляется в таком количестве экземпляров, которое было согласовано ревизором и инспектируемым лицом. Однако при этом обе стороны должны получить не менее чем по одному пакету документации.

Состав аудиторского заключенияНормами предусматривается перечень основных обязательных элементов, которые должны присутствовать в итоговом документе. К этим компонентам относят:

Сведения об аудиторе должны включать в себя:

Данные об инспектируемом лице включают в себя:

Вводный разделВ этой части присутствуют сведения о периоде предоставления сведений в финансовой документации, ее структуре. В частности, должны быть: "Бухгалтерский баланс" (ф. № 1), "Отчетность об убытках и прибыли" (ф. № 2), приложения к ф. №№ 1 и 2, пояснительная записка. Кроме этого, в вводный блок включаются сведения о разграничении ответственности между ревизором и инспектируемым субъектом. Обязанности, связанные с подготовкой финансовой документации, возлагаются на руководителя проверяемого лица. Аудитор несет ответственность за выражение компетентного мнения об уровне достоверности отчета во всех значительных аспектах.

Объем ревизииВ этом разделе присутствует следующая информация о том, что:

1. Аудит был выполнен в соответствии с федеральным законодательством, правилами (стандартами) деятельности, внутренними нормами, действующими в профобъединении, членом которого выступает ревизор, а также иными актами.

2. Инспекция была спланирована и проведена для обеспечения разумной степени уверенности в том, что финансовые показатели представлены без существенных искажений.

3. Проверка выполнялась на выборочной основе и включала в себя:

1) Исследование доказательств на базе тестирования, удостоверяющих значение и раскрытие сведений о финансовой и хозяйственной деятельности инспектируемого субъекта.

2) Оценку методов и принципов бухучета, порядка подготовки отчетности.

3) Определение основных оценочных величин, присутствующих в финансовой документации.

4) Анализ общего представления об отчетности.

4. Ревизия обеспечивает достаточные основания для формулирования и выражения мнения о степени достоверности документации во всех значимых аспектах и соответствии правил ведения бухучета действующему законодательству.

Дополнительные разделыВ блоке, описывающем мнение ревизора, должны быть раскрыты в установленной форме выводы аудитора об уровне достоверности проинспектированных сведений. В документе должны присутствовать росписи ответственных лиц. Подписание аудиторского заключения осуществляют руководитель организации, от которой действует ревизор, или иное уполномоченное лицо либо главный ревизор. В последнем случае дополнительно указывается номер, тип квалификационного аттестата, а также период его действия.

Формы аудиторского заключенияОни определены Федеральным стандартом №6. В правиле предусмотрены следующие виды документа: безоговорочно положительное аудиторское заключение и модифицированный тип. Первое подготавливается в том случае, если ревизор пришел к мнению, что предоставленная для инспекции документация достоверно отражает финансовое состояние предприятия и результаты его хозяйственной деятельности, соответствует принципам и методам ведения бухучета, требованиям законодательства. При наличии ряда обстоятельств возникает необходимость подготовки модифицированной формы аудиторского заключения.

Ревизор может отказаться от подготовки положительного заключения при наличии хотя бы одного из предусмотренных обстоятельств и если, по мнению специалиста, оно оказывает влияние либо может оказать значительное воздействие на достоверность предоставленных сведений. К таким факторам относят:

Аудиторская компания или частнопрактикующий специалист могут подготовить такой акт, если появились факторы:

Вне зависимости от обстоятельств, послуживших основанием для подготовки модифицированного акта, в отдельном разделе ревизор раскрывает причины его оформления.

При оформлении модифицированного документа, указываются конкретные факторы-основания. Пример: "Аудиторское заключение с обстоятельствами, оказывающими влияние на мнение ревизора" – акт содержит мнение с оговоркой в связи с наличием ограничения объема работы специалиста". В качестве причины подготовки такого документа может выступать и разногласие с руководством инспектируемого предприятия по вопросам учетной политики. Следует отметить, что в зависимости от степени ограничения работы специалиста, он вправе не только выразить мнение с оговоркой, но и отказаться от формулирования выводов. Отрицательное заключение может подготавливаться в случае разногласий с руководством инспектируемого предприятия по вопросам адекватности раскрытия сведений в финансовой документации.

С учетом приведенной выше информации, определяются следующие категории заключений:

Мнение с оговоркой выражается при наличии ряда обстоятельств. В частности, оно допустимо тогда, когда ревизор пришел к выводу, что сформулировать безоговорочно положительный вывод не представляется возможным. Однако влияние разногласий, возникших с руководителем инспектируемого лица либо ограничение объема работы специалиста нельзя назвать настолько существенным и глубоким, чтобы использовать право на отказ. В таком случае в заключении должна содержаться фраза: "За исключением обстоятельств…". Ревизор может отказаться выразить мнение. Это допустимо в случае, когда ограничение объема его работы настолько глубоко и значительно, что специалист не имеет возможности получить достаточные, по его мнению, доказательства. Следовательно, он не в состоянии выразить адекватного мнения по поводу достоверности представленных финансовых документов.

Существенные разногласия с руководствомПротиворечия во мнениях директора инспектируемого предприятия и ревизора могут иметь определяющее значение для финансовой документации. В такой ситуации аудитор формулирует вывод о том, что вынесение оговорки не может быть адекватным для раскрытия вводящего в заблуждение либо неполного характера отчетности. Для таких случаев на практике выработана соответствующая формулировка. Для лучшего понимания, приведем пример. Аудиторское заключение оформляется следующим образом:

"По нашему мнению, в связи с влиянием указанных факторов и обстоятельств, документация предприятия "А" отражает недостоверно финансовое состояние на 31 декабря 20_г. и результаты деятельности включительно с 1 января по 31 дек. 20_г. включительно."

Особый случайНа практике иногда встречается ложное заключение. Оно представляет собой акт, оформленный без проведения ревизии либо с ее выполнением, но явно не соответствующий информации, присутствующей в инспектируемой документации. Признание заключения заведомо ложным производится только в судебном порядке.

Календарное число, которое проставляется в заключении, должно соответствовать дате завершения ревизии и следовать после дня утверждения финансовой документации инспектируемого субъекта. Особое внимание при этом следует уделить порядку отражения событий. В ПБУ 7/98 присутствует несколько требований, относящихся к данному вопросу. В соответствии с этими предписаниями формируются сроки аудиторского заключения. Существует две категории событий. Первые возникают в период между отчетной датой и календарным числом утверждения заключения. Кроме этого, существуют факты, которые были выявлены после оформления акта ревизии. Все эти события относятся к категории произошедших после отчетной даты. Их определение и правила по отражению зафиксированы в ПБУ 7/98, а также Федеральном стандарте №10. В соответствии с последним, аудитор должен учитывать влияние на состояние финансовой документации и заключения событий, которые произошли после отчетного дня. При этом во внимание принимаются как благоприятные, так и негативные факторы. В финансовой документации отражаются события:

После даты формирования бухгалтерской отчетности могут произойти события:

Относительно событий, которые возникли до даты утверждения заключения, специалист должен провести ряд мероприятий. Они направлены на получение надлежащих и достаточных доказательств о том, что все эти факты, существование которых может потребовать корректировки финансовой документации либо раскрытия сведений в ней, установлены. Процедуры, ориентированные на определение указанных событий, реализуются как можно ближе к дню подписания заключения. Если специалист выявит факты, которые могут существенно повлиять на показатели финансовой документации, необходимо установить, были ли они отражены надлежащим образом в бухучете и адекватно ли раскрыта информация о них.

В этом стандарте присутствуют требования по действиям специалиста относительно событий, которые возникли после дня подписания заключения, но до календарного числа предоставления его заинтересованным лицам. После визирования итогового акта в обязанности ревизора не входит проведение процедур либо отправка запросов, касающихся финансовой документации. Ответственность за извещение аудитора о событиях, которые могут оказать влияние на показатели отчетности, со дня утверждения заключения возлагается на руководство инспектируемого субъекта.

Действия специалистаВ случае если аудитору стало известно о событии, которое может существенно повлиять на состояние финансовой документации, после дня подписания заключения, он должен:

Если были обнаружены события, существовавшие на день подписания заключения после передачи его заинтересованным лицам, но до его утверждения ими, в связи с которыми необходимо было модифицировать акт, специалист решает вопрос о целесообразности пересмотра финансовой документации и обсуждает это с руководителем инспектируемого субъекта. При корректировке бухгалтерских бумаг ревизор выполняет надлежащие процедуры. В его обязанности также входит подготовка нового итогового акта с разделом, привлекающим внимание, с описанием основания для повторного исследования документации и оформленного ранее заключения.

Спорный моментЕсли специалист счел целесообразным пересмотреть финансовую документацию, но руководство инспектируемого субъекта не предпринимает надлежащих мер, ему следует известить лиц, в подчинении которых находится директор предприятия о том, что пользователи будут проинформированы о невозможности полагаться на итоговый акт. При приближении дня предоставления отчетности за предстоящий период и раскрытия надлежащим образом сведений о фактах хозяйственной жизни необходимость в повторном исследовании бумаг и подготовке заключения может не появиться. Руководитель инспектируемого субъекта отвечает за информацию, присутствующую в бухгалтерской документации, и внесение в нее соответствующих изменений при выявлении событий, оказывающих существенное влияние на ее достоверность. Аудиторская компания либо частнопрактикующий специалист отвечает за адекватность мнения по оценке указанных фактов.