Категория: Бланки/Образцы

В условиях современного бизнеса очень часто предпринимателям приходится закрывать свои проекты. Ликвидация фирмы или производства может быть вызвана различными факторами. Это и банкротство. и простое нежелание дальше вести дела. Так или иначе, факт остается фактом.

Ликвидация предприятия - процесс довольно сложный. Здесь есть определенный порядок, которого стоит придерживаться. Он строго описан в соответствующих государственных актах. Так, одним из пунктов является составление ликвидационного баланса фирмы.

Ликвидация предприятия - процесс довольно сложный. Здесь есть определенный порядок, которого стоит придерживаться. Он строго описан в соответствующих государственных актах. Так, одним из пунктов является составление ликвидационного баланса фирмы.

При ликвидации организации, ее управление обязано создать ликвидационную комиссию, которая и будет заниматься делами предприятия в дальнейшем. В том числе и составлением ликвидационного баланса.

Ликвидационный баланс - это документ, который описывает все имущество организации на момент ее ликвидации. В таком балансе описываются все счета и материальное имущество фирмы, а также дебиторские и кредиторские задолженности. То есть здесь описаны все долги, с которыми должно рассчитаться руководство фирмы, и те средства, с помощью которых можно это сделать. По сути, ликвидационный баланс показывает общую финансовую картину, которая сложилась на фирме в момент ликвидации ее как юридического лица.

Ликвидационный баланс составляется в любом случае при прекращении деятельности организации, вне зависимости причин вызвавших ликвидацию организации. Этот документ является обязательным в процессе ликвидации предпринимательства и без него ликвидация не может считаться завершенной и является недействительной.

Именно благодаря ликвидационному балансу видно, сколько и кому должна фирма, куда в первую очередь должны пойти средства, какие кредитные обязательства и долги нужно погасить и так далее. Это означает выплату задержанной зарплаты сотрудникам, начисления в различные фонды, которые были проигнорированы ранее (в том числе и соцстрах), погашение банковских кредитов, начисление компенсации участникам акционерного общества (если предприятие относилось к таковому) и так далее. Баланс помогает внести ясность в сложившуюся финансовую ситуацию.

Баланс составляют сразу после начала процесса ликвидации фирмы. Для этого предоставляется определенный срок. Чаще всего это не более двух недель. За этот период необходимо подсчитать все активы, разгруппировать их по категориям, вычислить дебиторскую задолженность, а после этого посмотреть, на что этих финансов хватит. Погашают долги в определенной последовательности, согласно государственным актам. Так, прежде всего, погашают долги перед банками и прочими организациями, удовлетворяют запросы всех сотрудников и уже в конце речь идет о долях, которые получают акционеры. Средства для этого берутся изначально из банковского счета, а затем продается все имущество, которое принадлежит компании, за счет чего погашается дебиторская задолженность .

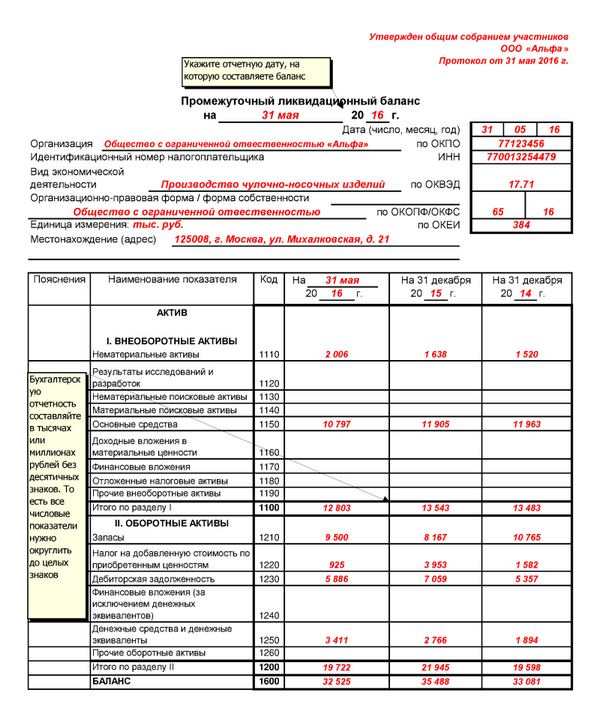

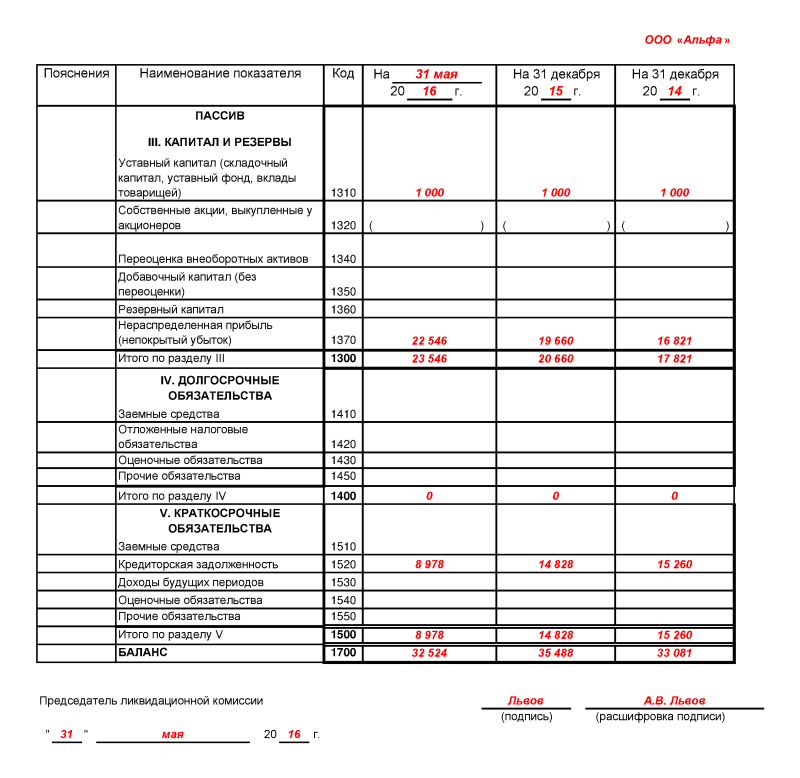

Перед тем, как составляется основной ликвидационный баланс, сначала делают его промежуточную версию.

Особенность промежуточного ликвидационного баланса в том, что здесь может не сходиться дебет и кредит. Ведь ситуация меняется в ходе ликвидации. В процессе фирма погашает какие-то долги, продает какие-то активы. А следить за финансовыми изменениями нужно обязательно. Поэтому и ведутся промежуточные балансы. Они позволяют контролировать работу по выплате обязательств, фиксируя все шаги ликвидирующейся организации.

Особенность промежуточного ликвидационного баланса в том, что здесь может не сходиться дебет и кредит. Ведь ситуация меняется в ходе ликвидации. В процессе фирма погашает какие-то долги, продает какие-то активы. А следить за финансовыми изменениями нужно обязательно. Поэтому и ведутся промежуточные балансы. Они позволяют контролировать работу по выплате обязательств, фиксируя все шаги ликвидирующейся организации.

В первую очередь погашается материальная компенсация лицам, перед которыми фирма несет ответственность в плане вреда их жизни и здоровью, а также за нанесение материальных и моральных неудобств.

Далее на очереди – сотрудники предпринимательства, которые работали по трудовому договору. Сюда входит выплата задержанной зарплаты (если сложилась такая ситуация), оплата выходных пособий и не использованных отпусков работниками и прочее.

На третьем этапе погашаются кредиторские обязательства перед бюджетными и не бюджетными фондами. На этом этапе происходит оплата долгов перед государством, в частности, перед такими фондами, как соцстах.

В четвертую очередь проводятся оплата задолженностей перед другими кредиторами, если таковые имеются.

Комиссия может составлять промежуточные балансы хоть каждого этапа и погашения обязательств перед каждой вышеуказанной группой. Это зависит от личного удобства участников комиссии, так как юридически никаких документов по поводу количества и качества промежуточных ликвидационных балансов нет.

Как было сказано выше, для полного контроля процесса погашения предприятием всех своих кредиторских и дебиторских обязательств, составляется промежуточный ликвидационный баланс. Каждый промежуточный ликвидационный баланс утверждается учредительным органом ликвидирующей фирмы.

Нет каких-то конкретных бланков для формирования промежуточных балансов. Здесь каждая фирма и ее комиссия должны сами разработать бланки, которые будут максимально развернуто отображать сложившуюся на текущий момент ситуацию.

Для составления промежуточного ликвидационного баланса используют отчетность за последние месяцы работы организации. Здесь можно найти всю информацию по таким пунктам, как:

- активы предприятия, включая данные об основных средствах (оборудования, машины и так далее);

- здания и сооружения, в том числе и активы, относящиеся к категории незавершенного строительства;

- долгосрочные вложения финансов;

- краткосрочные вложения финансов;

- нематериальные средства фирмы;

- другие финансовые затраты и запасы, финансовых активов;

- обязательства по дебиторам;

- выданные авансы работникам, поставщикам;

- денежные средства на банковских счетах и кассе предпринимательства;

- требования кредитора к ликвидирующей фирме, которые необходимо погасить.

Вся эта информация. так или иначе, должна быть зафиксирована в балансах, так как является основой для проведения процесса погашения всех обязательств фирмы на базе имеющихся активов.

В промежуточный баланс вносятся все данные, касающиеся долгов и имущества фирмы. Так, здесь отмечают все имеющиеся активы, их стоимость, счета в банках, дебиторские обязательства других компаний перед ликвидируемым юридическим лицом. Все это записывается, как и в любом балансе, в колонку "актив ". В документе есть и колонка "пассив", в которой обозначаются кредиторские обязательства, выплаты и перечисления, которые нужно сделать.

Промежуточные документы такого типа служат основой для составления окончательного общего ликвидационного баланса.

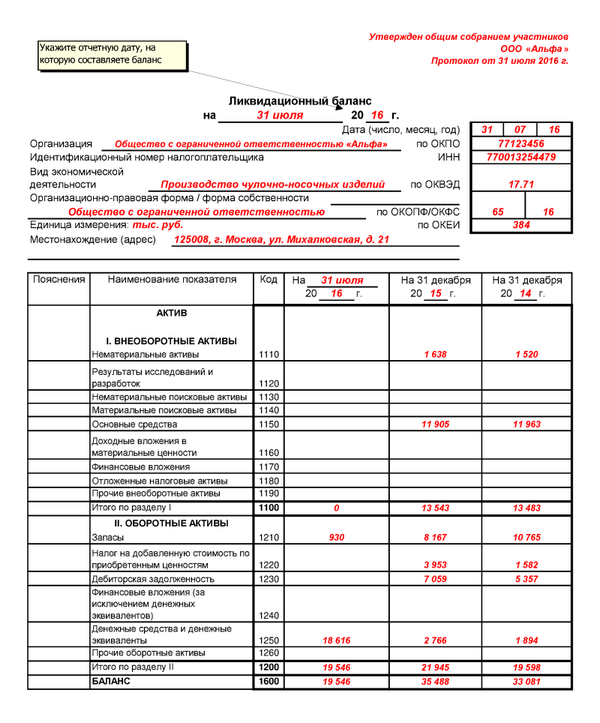

Окончательный ликвидационный баланс – это итог, который подводит комиссия после оплаты всех долгов юридического лица. Если после этого остается еще какое-то имущество, то оно передается в руки директоров компании.

Для составления такого баланса нет специально утвержденных бланков. Разработкой форм документации, в данном случае, занимается ликвидационная комиссия .

Здесь записываются результаты ликвидации, которая была произведена на предприятии за определенный период времени.

Составить ликвидационный баланс можно и в бухгалтерской программке «1С». Это делается на основе группы регламентированных отчетов. Создав такой документ, обычно добавляют уточнение о том, что это ликвидационный баланс.

В настоящее время нет никаких регламентов и государственных актов по тому, какие пункты должны быть в ликвидационном балансе. Следовательно, каждая комиссия сама решает, что и как отобразить в документе, дабы максимально разъяснить ситуацию и как можно точно описать проделанную работу по выплате обязательств ликвидируемого предприятия.

После того, как составлен ликвидационный баланс, документы передаются соответствующим государственным органам. Здесь баланс рассматривается и принимается решение об окончательном расформировании фирмы. Именно на основе этого документа организацию удаляют из государственного реестра юридических лиц.

Кроме того ликвидационная комиссия обязана закрыть все счета в банках, а регистрирующий ликвидацию орган в обязательном порядке публикует информацию о расформировании данной организации.

Кроме того, составляется еще и последняя бухгалтерская отчетность. В нее вносят информацию о деятельности фирмы в период от начал работы ликвидационной комиссии и вплоть до удаления компании из государственного реестра.

24 сентября 2015 12:27

Расписанный в настоящей статье порядок оптимально подходит для ликвидации среднестатистического украинского общества с ограниченной ответственностью (ликвидация ООО). Для других организационно-правовых форм могут существовать свои дополнительные особенности.

Чем регулируется процедура: Ликвидация ООО пошагово1. Частью 1 статьи 105 Гражданского кодекса Украины предусмотрено, что участники юридического лица обязаны в течение трех дней письменно сообщить о прекращении юридического лица органу, осуществляющему государственную регистрацию, который вносит в единый государственный реестр сведения о том, что юридическое лицо находится в процессе прекращения. Частью 9 Статьи 17 Закона Украины "О государственной регистрации юридических лиц, физических лиц - предпринимателей и общественных формирований" определен перечень документов, которые необходимо предоставить государственному регистратору:

2. Будем предполагать, что наше ликвидируемое ООО не имеет в своем штате работников, которых необходимо уволить в специальном, четко определенном порядке. Если ситуация иная, смотрите детальный порядок увольнения работников в связи с ликвидацией предприятия.

3. Тем же протоколом о ликвидации оформляем решение о назначении ликвидационной комиссии (ликвидатора), определяем ее полномочия, порядок принятия решений. Так же определяем порядок и срок предъявления (не может быть меньше двух и более шести месяцев, с момента обнародования ведомостей о ликвидации предприятия на веб-сайте регистрационной службы) кредиторами своих требований к юридическому лицу, которое прекращается.

Проверка в ходе ликвидации предприятия Проверка в налоговой4. Следующим этапом в течение 3 дней, с момента внесения в ЕГР записи о прекращении предприятия, уведомляем органы государственной налоговой службы о ликвидации предприятия и согласовываем сроки проведения внеплановых проверок. Снятие предприятия с учета в органах налоговой службы регулируется Порядком учета плательщиков налогов и сборов, утвержденным Приказом МФУ № 1588 от 09.12.2011 г.

Пункт 11.1 указанного Порядка предусматривает, что о своем решении ликвидироваться налогоплательщик обязан уведомить местный орган налоговой в течение 3-х дней с момента принятия решения о ликвидации. При этом для подачи в налоговую необходимо подготовить следующий перечень документов:

В нашем случае образец протокола о ликвидации содержит и решение о ликвидации, и решение о создании ликвидационной комиссии (то есть 2 в 1).

Пунктом 11.6 указанного выше Порядка предусмотрено, что органы налоговой службы должны так организовать свою работу, чтобы требования к предприятию по уплате налоговых платежей, если такие будут иметь место, были предъявлены к плательщику на протяжении срока, предусмотренного для предъявления кредиторами своих требований к предприятию. Обычно такой срок составляет два месяца.

Если требований по уплате налоговых платежей у органа госналоговой службы к предприятию не будет, первый обязан выдать последнему справку по форме 22-ОПП. которая подтверждает отсутствие задолженности по оплате налогов. Справка по форме 22-ОПП выдается после проведения предприятием перечня определенных действий, например закрытия неосновных банковских счетов, возврата налоговой всех ранее выданных свидетельств, справок по форме 4-ОПП, патентов и т.д.

Проверка в Пенсионном фондеФондам общеобязательного социального (пенсионного) страхования отдельно подавать какие-либо заявления (письма) о ликвидации не нужно, т.к. информация о прекращении юридического лица путем ликвидации приходит им от государственного регистратора электронным уведомлением. Самостоятельно стоит связаться только со своим инспектором в Пенсионном фонде для согласования порядка проведения внеплановой проверки.

В результате проверки, при условии отсутствия недоимки по уплате единого социального взноса, органы ПФУ выдают справку об отсутствии задолженности.

Расчеты с кредиторами и другие действия при ликвидации предприятия5. Закрываем в банковских учреждениях все счета, кроме одного, в гривне, который будет использоваться в ликвидационной процедуре. Регулируется Инструкцией о порядке открытия, использования и закрытия счетов в национальной и иностранной валютах, утвержденной Постановлением Правления НБУ от 12.11.2003 г. № 492. Также закрываем филиалы и представительства предприятия.

7. Организовываем взыскание дебиторской задолженности. Доли предприятия в уставных капиталах других хозяйственных обществ также подлежат выделению, оценке и реализации.

8. По окончанию срока предъявления кредиторами своих требований ликвидационная комиссия (ликвидатор) составляют промежуточный ликвидационный баланс. который подлежит утверждению на общем собрании участников предприятия. В промежуточный ликвидационный баланс включаются требования кредиторов, признанные ликвидационной комиссией.

9. После утверждения промежуточного ликвидационного баланса, ликвидационная комиссия (ликвидатор) проводят расчеты с кредиторами в порядке очередности, предусмотренной ст. 112 Гражданского кодекса Украины.

10. В случае недостаточности денежных средств для расчета с кредиторами, продаем проинвентаризированное имущество. В случае недостаточности всех активов предприятия для расчета с кредиторами в месячный срок, обращаемся в хозяйственный суд по своему местонахождению с заявлением о возбуждении дела о банкротстве. После возбуждения дела о банкротстве процедура ликвидации регулируется уже Законом Украины «О восстановлении платежеспособности должника или признании его банкротом» .

11. После расчета с кредиторами, ликвидационная комиссия (ликвидатор) составляют акт ликвидационной комиссии с ликвидационным балансом. который подлежит утверждению решением учредителей (участников) или уполномоченным ими органом. Требования об обязательном подтверждении ликвидационного баланса аудиторским заключением, а также о нотариальном удостоверении подписей на ликвидбалансе отменены с 19.12.2011 г.

Очередность удовлетворения требований кредиторов в общей процедуре ликвидации установлена ст. 112 Гражданского кодекса Украины.

12. Закрываем в банковском учреждении текущий счет, которым мы пользовались для проведения расчетов с кредиторами.

13.Снятие предприятия с учета в органах государственной налоговой службы, фондах общеобязательного пенсионного (социального) страхования происходит без Вашего участия (автоматически) после получения указанными выше органами информации от госрегистратора в электронном виде.

14. Проводим расчеты с участниками нашего общества с ограниченной ответственностью в случае, если после расчетов с кредиторами мы еще располагаем какими-либо активами.

Соответственно до 22.02.2011 г. кроме документа об оплате услуг разрешительной системы, протокола о ликвидации и двух экземпляров оттисков печати, необходимо было подавать заявление на уничтожение печатей. Оплатив 18 грн. стоимости услуг органа разрешительной системы, в день подачи документов можно было уничтожить печать и получить квитанцию об уничтожении с экземпляром оттиска печати .

После 22.02.2011 г. учитывая то, что указанная выше Инструкция утратила силу, норма об обязательстве сдавать печати и штампы для уничтожения в органы внутренних дел на данный момент не действует. Соответствующее разъяснение дал Госкомпредпринимательства в своем письме от 18.07.2011 г. №5916 .

16. Передаем в соответствующее архивное учреждение документы, которые подлежат длительному хранению, получаем об этом соответствующую справку. Длительному хранению, к примеру, полежат ведомости о выплате заработной платы (75 лет). Более детально о работе с архивом читайте в статье Порядок передачи документов в архив при ликвидации предприятия.

Окончательный пакет для исключения предприятия из единого реестра17. Не раньше, чем через два месяца с момента подачи госрегистратору первого решения о ликвидации, но и не позже шести месяцев, организовываем внесение записи в Единый государственный реестр юридических лиц и физических лиц - предпринимателей о ликвидации нашего предприятия как юридического лица.

Для этого подаем госрегистратору следующий перечень документов:

До 2016 г. на завершающей стадии необходимо было также подавать справки об отсутствии задолженности по налогам и единому социальному взносу. Сейчас же правовая модель поменялась и указанные справки подавать госрегистратору больше не нужно. Но, как обычно, не все так просто.

Предусмотрено, что налоговая и пенсионный, как и другие кредиторы, могут предъявить свои требования только в течение срока, предусмотренного ликвидационной комиссией в протоколе о ликвидации. Но при этом, налоговая и пенсионный в установленный срок могут направить госрегистратору информацию о том, что предприятие имеет перед ними неоплаченный долг. Получив такую информацию от налоговой и/или пенсионного, госрегистратор обязан отказать в принятии заявления о проведении государственной регистрации прекращения юридического лица в результате его ликвидации.

Документы в этой статье:(для скачивания перейдите по соответствующей ссылке)

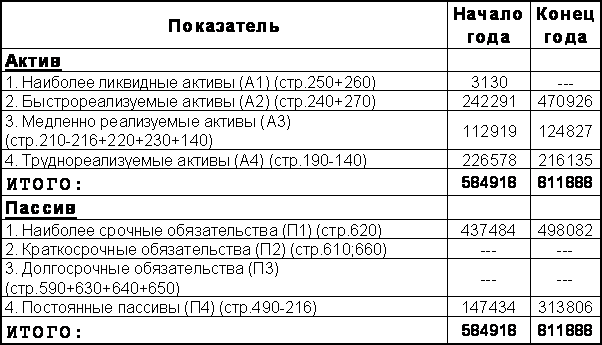

Источники информации для этой статьи: Стоимость ликвидации предприятия по решению собственника специалистами нашей компании - от 8000 грн.Агрегированный баланс — это способ упростить внешний вид бухгалтерского баланса, сделать его компактней, форма балансового отчета, предназначенная для управленческого анализа

Для удобства чтения данных и проведения анализа производят преобразование стандартной формы баланса в укрупненную (агрегированную) форму.

Основным отличием агрегированного баланса от стандартного является перегруппировка статей бухгалтерского баланса, объединяющая статьи бухгалтерского баланса с одинаковым экономическим содержанием.

На рисунке вы можете видеть, как это делается. Сначала идут новые наименования для статей, а потом — коды строк, которые нужно сложить (из баланса). Эти коды строк актуальны, если у вас в работе используется отчётность, созданная по старому образцу.

Другой вариант статей, учитываемых в агрегированном балансе, можно увидеть здесь: значения агрегированного баланса по годам анализа

Финансовый анализ:Согласно ст. 53 Гражданского кодекса Республики Беларусь (далее — ГК) под реорганизацией юридического лица подразумевается его слияние, присоединение, разделение, выделение, преобразование.

Реорганизация может проводиться по решению его учредителей, участников либо органа юридического лица, уполномоченного на это учредительными документами, а в случаях, предусмотренных законодательством, — по решению уполномоченных государственных органов, в том числе суда.

Для того чтобы разобраться в этих терминах и их определениях, возьмем за основу Закон Республики Беларусь «О хозяйственных обществах» (далее — Закон). При реорганизации в формах слияния, разделения и преобразования одни лица прекращают свою деятельность и в то же время создаются новые юридические лица.

При выделении реорганизуемое хозяйственное общество продолжает свою деятельность, но при этом происходит изменение активной и пассивной части баланса с уменьшением в целом валюты баланса. Одновременно происходит создание нового юридического лица. Реорганизуемое лицо терпит лишь имущественные изменения.

Присоединение у хозяйственного общества, к которому присоединяется другое юридическое лицо, влечет увеличение валюты баланса. Оно продолжает свою деятельность, а присоединяемое лицо, наоборот, свою деятельность прекращает.

Некоторые формы реорганизации могут происходить с одновременным преобразованием хозяйственного общества в иную организационно-правовую форму.

Например, если при присоединении юридического лица к закрытому акционерному обществу или к обществу с ограниченной ответственностью число участников будет превышать 50, то оно может быть преобразовано, например, в закрытое акционерное общество. В противном случае по истечении одного года, если оно не будет преобразовано в течение этого срока или число участников не уменьшится до установленного предела, общество подлежит ликвидации в судебном порядке (ст. 66 Закона).

Если же в обществе с ограниченной ответственностью в результате выделения нового юридического лица число участников сократится до одного, такое общество подлежит преобразованию в унитарное предприятие (ст. 111 Закона).

Статья 54 ГК определяет правопреемство при реорганизации юридических лиц. Здесь же называется документ, на основании которого к юридическому лицу переходят его права и обязанности.

Так, при слиянии, присоединении и преобразовании юридических лиц права и обязанности каждого из них переходят в соответствии с передаточным актом. При разделении и выделении юридического лица его права и обязанности переходят к вновь возникшим юридическим лицам в соответствии с разделительным балансом.

При слиянии, присоединении и преобразовании юридических лиц требуется передаточный акт. Разделительный баланс не требуется, как само собой разумеющееся. При разделении и выделении юридического лица, хотя об этом в ст. 54 ГК не сказано, помимо разделительного баланса требуется акт приема-передачи активов и пассивов баланса с полной их расшифровкой на основании данных аналитического учета. Именно на основании этого акта и должен быть составлен разделительный баланс. В противном случае новая организация останется в неведении относительно полученных активов и выделенных пассивов.

К слову, п. 15 Положения о государственной регистрации субъектов хозяйствования, утвержденного Декретом Президента Республики Беларусь от 16.01.2009 № 1, определен исчерпывающий перечень документов, предъявляемых для государственной регистрации. Но в нем отсутствует требование о предоставлении передаточного акта или разделительного баланса для реорганизуемого юридического лица.

Передаточный акт и разделительный баланс должны содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами. Акт и баланс утверждаются собственником имущества (учредителями, участниками) юридического лица или органом, принявшими решение о реорганизации юридического лица, если иное не установлено Президентом Республики Беларусь.

Следует отметить, что белорусским законодательством не определены ни форма передаточного акта, ни форма разделительного баланса, поэтому они должны составляться в произвольной форме.

Вне всяких сомнений, передаточный акт должен содержать наименование реорганизуемой организации, ее правопреемников, форму реорганизации, дату составления, дату, на которую в акте приводятся передаваемые активы, обязательства, капитал и резервы. Передаваемые активы, обязательства, капитал и резервы должны содержать о себе самую подробную информацию. Например, при передаче дебиторской и кредиторской задолженности в акте важно указать не только соответствующую сумму, полное наименование дебитора (кредитора) с реквизитами и другую информацию, но и дату возникновения задолженности. Если передаются материалы, в акте, помимо их полного наименования, стоимости и технических характеристик, следует указать поставщика этих материалов, дату поступления, приложить к акту накладные на отпуск и копии накладных, по которым эти материалы получены.

Примерно те же данные, что и акт, должны содержать разделительные балансы. По нашему мнению, их должно быть, как минимум, три. Например, при реорганизации в форме выделения разделительный баланс должен содержать баланс организации, из которой производится выделение, баланс выделенной организации, а также баланс реорганизуемого юридического лица после выделения.

Активы, обязательства, капитал и резервы в балансах приводятся укрупненно с разбивкой по соответствующим статьям.

Баланс реорганизуемого юридического лица составляется на основании данных бухгалтерского учета. При этом достоверность данных бухгалтерского учета в обязательном порядке должна быть подтверждена результатами проведенной инвентаризации. Обязанность проведения инвентаризации при реорганизации юридического лица определена ст. 12 Закона Республики Беларусь «О бухгалтерском учете и отчетности». Помимо этого, в силу ст. 56 ГК учредители (участники) юридического лица или орган, принявший решение о реорганизации юридического лица, обязаны письменно уведомить об этом кредиторов реорганизуемого юридического лица.

Баланс выделяемой организации составляется по данным передаточного акта, а данные баланса реорганизуемого юридического лица после выделения могут быть получены в виде разницы между стоимостной оценкой соответствующих статей предыдущих двух балансов.

Полученные данные (балансы) будут являться начальными данными для отчетности выделяемой организации и отчетности реорганизуемого юридического лица после выделения.

Что можно передать выделяемой организации, есть ли при этом какие-либо законодательные обязанности или ограничения? На это можно лишь ответить, что инструктивными материалами по данному вопросу законодательство не располагает. Отсутствуют и требования о привязке, например, выделяемых активов к соответствующим пассивам (источникам).

Остается полагаться только на логику и интуицию.

Для начала отметим, что баланс потому так и называется, что он подразумевает равенство активной и пассивной части. Следовательно, передаваемые активы и пассивы (источники) должны быть тождественными.

Рассмотрим отдельные примеры формирования акта и разделительного баланса.

Полный текст статьи доступен только для подписчиков журнала

оформить подписку на журнал