Категория: Бланки/Образцы

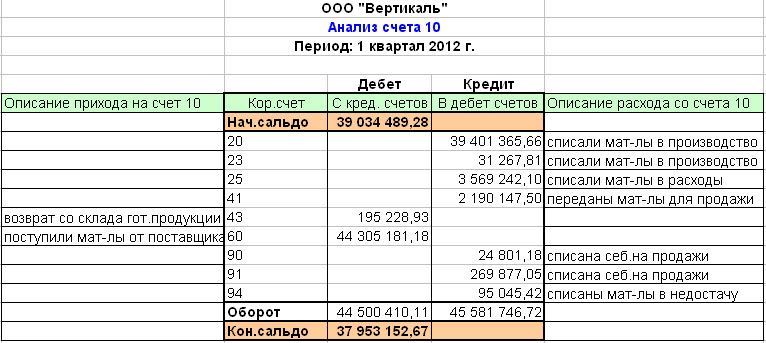

Договор оказания услуг заключен между Исполнителем А и заказчиком В. Но у А закрыт счет и есть долг по лизингу. Поэтому А просит В перевести деньги в С. "С" переводит эти деньги в лизинг. Какие будут проводки в "А" и "С"?

У организации А

Дебет 62 «В» Кредит 90 – оказаны услуги

Дебет 20 – Кредит 76 «С» - отражены услуги лизинга

Дебет 76 «С» Кредит 62 «В» - оплачены лизинговые услуги компанией В

У организации С

Дебет 62 «А» Кредит 90 – оказаны услуги лизинга

Дебет 51 Кредит 76 «В» - получена оплата от организации «В»

Дебет 76 В» Кредит 62 «А» - погашена задолженность организацией А

ЖУРНАЛ «ГЛАВБУХ», № 4, ФЕВРАЛЬ 2011З

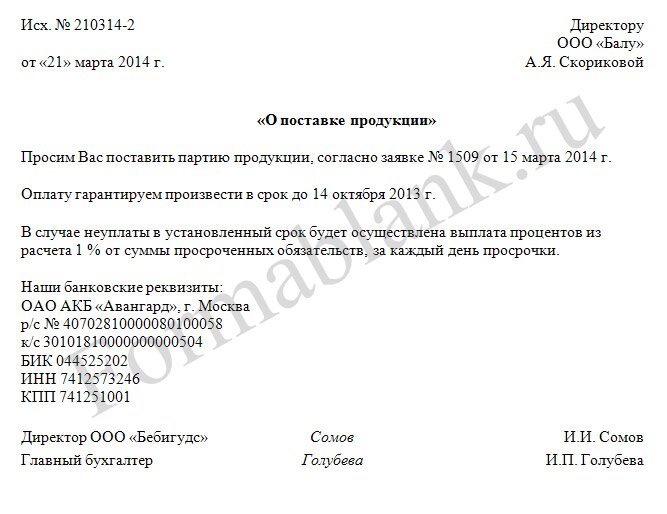

Поставщик просит перечислить оплату на счет другой компании

Что понадобится сделать: Затребовать от поставщика письмо, в котором содержится просьба перечислить деньги третьему лицу. Указать в платежке, что оплата произведена за контрагента.

Поставщик вашей компании попросил перечислить оплату за товар не ему, а другой организации. Закон этого не запрещает (ст. 313 Гражданского кодекса РФ ). Но вам, как бухгалтеру, важно правильно оформить данную операцию.

Самое главное – от поставщика нужно получить документ, который подтверждает, что деньги третьему лицу вы перечислите по его просьбе. Обычно такой бумагой служит письмо поставщика. Если его не будет, налоговики могут решить, что компания товар не оплатила и, следовательно, реальных затрат не понесла. Если спор с инспекторами дойдет до суда, вполне вероятно, что судьи поддержат ИФНС (см. например, определение ВАС РФ от 16 августа 2010 г. № ВАС-10766/10 ).

Желательно, чтобы в письме поставщик четко указал, в счет какой задолженности (по какому договору) ваша компания будет платить третьемулицу. А также на основании чего третье лицо получает эти деньги. То есть поставщик укажет реквизиты собственного договора с данной сторонней организацией.

Для полного спокойствия можно заключить дополнительное соглашение к договору поставки. И в нем прописать, что оплата товара может быть произведена на счет третьего лица по просьбе поставщика. Кстати, в будущем, заключая договоры, удобно сразу закладывать такую возможность. На всякий случай. Ведь вариант, когда оплата на счет третьего лицапрописана в договоре, налоговиков устраивает больше всего.

В платежке обязательно сошлитесь на письмо поставщика. Допустима такая формулировка: «Оплата за ООО "Поставщик" по договору от 1 февраля 2011 г. № 32 (в счет погашения задолженности ООО "Покупатель" по договору от 4 февраля 2011 г. № 7/8 на основании письма от 7 февраля 2011 г. № 11).

Бухучет и НДС. Перечислив деньги, вы спишете задолженность перед поставщиком стандартной проводкой:

Дебет 60 Кредит 51

– оплачен товар.

«Входной» НДС по купленным товарам вы спокойно примете к вычету. Тот факт, что деньги перечислены третьему лицу, не важен. Это следует из пункта 1 статьи 172 Налогового кодекса РФ.

Налог на прибыль и «упрощенный» налог. Если ваша компания использует метод начисления, то оплата товаров значения не имеет (п. 1 ст. 272 Налогового кодекса).* А для организаций, применяющих кассовый метод, а также «упрощенщиков» определяющим будет момент, когда деньгиперечислены третьей организации. Именно на эту дату расходы считаются оплаченными.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

УСЛУГИ СТРОИТЕЛЯМ › ОБРАЗЦЫ и ШАБЛОНЫ › ПОШАГОВЫЕ ИНСТРУКЦИИ › ПОЛЕЗНЫЕ СОВЕТЫ › СТРОЙПОДРЯД: ОБЩЕЕ ИНФО ›

Чаще всего оплата работ производится по факту полного их окончания. Но даже если предусмотрена поэтапная оплата, то действия Подрядчика и Заказчика в этих случая тождественны.

Полная оплата. Оплата работ по факту полного их окончания и приемки работ Заказчиком. Действия Подрядчика.

Полезная информация. Ответы на наиболее часто возникающие вопросы по договору подряда.

Самые распространенные ситуации, ответы на вопросы в формате "Что делать если. "