Категория: Бланки/Образцы

Немногие бухгалтеры (особенно начинающие) знают и пользуются всеми возможностями бухгалтерских отчётов в 1С.

В этой статье на сквозном примере разберём работу с "Анализом счёта" в 1С:Бухгалтерии 8.3 (редакция 3.0).

Внимание, это урок - повторяйте все мои действия в своей базе (у вас только организация и период будут другими).

Заходим в раздел "Отчёты" и выбираем пункт "Анализ счёта" ( у вас другое меню? ):

В открывшемся отчёте указываем период (у меня это будет весь 2013 год), счёт (будем исследовать 10 счёт "Материалы") и организацию (у меня это будет Конфетпром), жмём кнопку "Сформировать ":

К примеру, какао порошок поступил в количестве 3 000 кг на сумму 221 195, 83 рублей, а был списан в количестве 200 кг на сумму 14 746, 39 рублей:

Раскрываем поставщиков и статьи затратА давайте выясним от каких поставщиков он поступил и на какие статьи затрат был списан.

Для этого зайдём в настройки отчёта (кнопка "Показать настройки"):

Перейдём на закладку "Группировка по кор. счету" и нажмём кнопку "Добавить":

Добавим два счёта 60 и 20 и укажем у них субконто как на рисунке:

Нажмём кнопку "Сформировать" и увидим, что какао порошок нам поставили два контрагента "Divuar Cacao company" и "Таможня Брест-литовск". А 200 кг были списаны на "Материальные расходы основного производства":

Делаем отбор по какао порошкуТеперь сделаем так, чтобы в отчёте остался только какао-порошок, раз уж мы работаем именно с ним.

Снова заходим в настройки отчёта, вкладка "Отбор". Ставим галку "Номенклатура" и в поле "Значение" выбираем "Какао порошок":

Переформируем отчёт, готово:

Оставляем только количествоА теперь было бы здорово оставить в отчёте только количество порошка, убрать суммовой эквивалент.

Для этого перейдём на вкладку "Показатели" в настройках отчёта и снимем галку "БУ (данные бухгалтерского учета)", при это оставим галку "Количество":

Нажмём кнопку "Сформировать" и вуаля:

Выводим единицы измеренияА что если прямо в отчёте рядом с материалом выводить единицу его измерения?

Давайте перейдём на закладку "Дополнительные поля" и нажмём кнопку "Добавить":

Выберем поле "Номенклатура"->"Единица":

И увидим желанные "кг":

Другие возможностиЯ не буду повторяться про возможности общие с остальными бухгалтерскими отчётами (оформление, сдача в архив, отправка по почте и другие). О них вы сможете прочитать в уроке про использование оборотно-сальдовой ведомости .

На этом всё, на очереди уроки по другим видам бухгалтерских отчётов и не только

Подписывайтесь на новые уроки

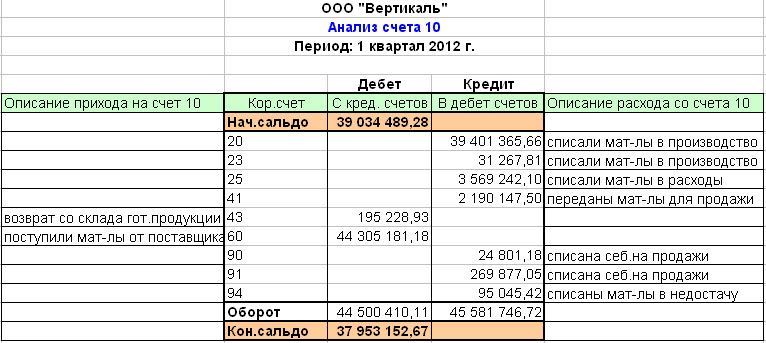

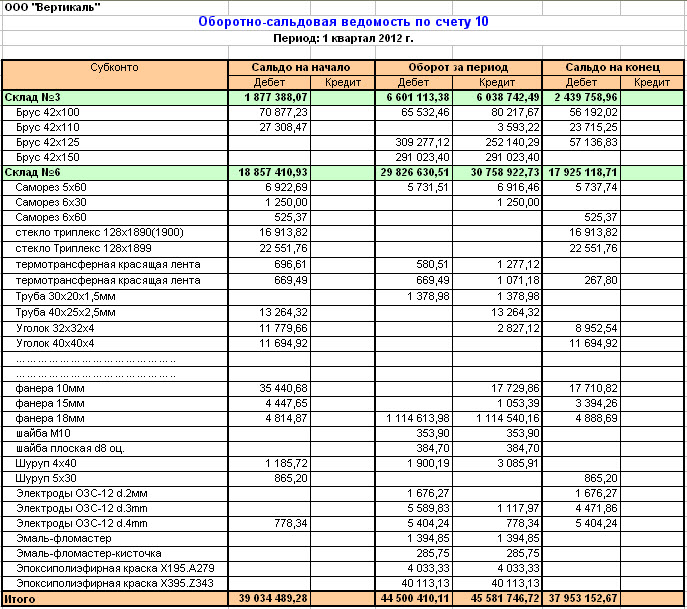

Оборотно-сальдовая ведомость по счету 10(далее — ОСВ) необходима, чтобы обеспечить соблюдение всех требований, предъявляемых к аналитике, поддерживаемой на счете «Материалы». Счет 10 один из немногих, который согласно приказу МинфинаРоссии от31.10.2000 № 94н следует в обязательном порядке вести по отдельным наименованиям и местам хранения.

Описание счета 10Данный счет активный. Это значит, что сальдо счета может быть только дебетовым, кредитовый остаток не допускается. По дебету счета отражается поступление материалов, а по кредиту — списание (например, в производство, на реализацию).

Все материальные запасы с одним наименованием и размерными характеристиками должны иметь свой уникальный номенклатурный номер (код). Это позволяет одинаково идентифицировать материал разными работниками организации: снабженцем, кладовщиком, бухгалтером.

В организации должен быть налажен учет материалов по местам хранения. Это связано с тем, что один и тот же материал может храниться на разных складах. Как правило, за сохранность материалов на складе отвечает кладовщик или другой работник, с которым в обязательном порядке заключается договор о материальной ответственности.

Важно! Оборотно-сальдовая ведомость по счету 10, сформированная в разрезе складов, показывает остатки материальных запасов у каждого материально-ответственного лица.

Основные моменты при формировании ОСВ по счету 10Очень подробно про 2 метода аналитического учета материалов говорится в гл. VII разд. 2 Методических указаний по бухгалтерскому учету МПЗ, утвержденных приказом Минфина России от 28.12.2001 № 119н. В этом документе заложены основы, на которые нужно опираться при организации учета материалов. При этом необходимо делать современные поправки на развитие программных продуктов для ведения бухучета.

Основное, что нужно обязательно учитывать при формировании ОСВ:

Работа с первичными документами по движению материалов в организациях может быть построена в 2 направлениях:

На плюсах и минусах каждого из этих методов отражения и формирования первичных документов останавливаться не будем. Зачастую все зависит от используемого на предприятии программного обеспечения. Важно понимать, что и в том и другом случае велико влияние человеческого фактора. Данные в программу могут быть занесены не по тому номенклатурному номеру, складу. А это приведет к некорректному формированию ОСВ.

Если материально-ответственное лицо своевременно делает в карточках складского учета разноску документов по движению материалов, то на конец месяца у него должен быть посчитан правильный остаток по каждой номенклатуре. А когда ОСВ поступит из бухгалтерии на склад, кладовщик должен сверить ее с данными карточек.

Важно! Нужно обязательно проводить сверку данных ОСВ и карточек. Эта процедура позволит своевременно выявить расхождения, найти их причины и в случае необходимости внести изменения в бухгалтерский или складской учет.

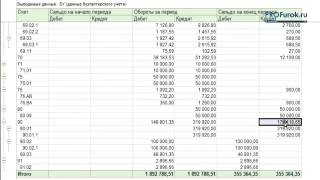

Оборотно-сальдовая ведомость по счету 10Рассмотрим на примере основные моменты, связанные с формированием ОСВ, в частности, как происходит процедура поступления, списания материалов и как эти движения находят отражение в ОСВ.

ООО «НТК» в ноябре 2015 года получило от поставщика материалы (при этом на начало месяца на его складе уже имелись остатки некоторых материалов). Часть запасов была списана в производство, часть реализована. Оценка материалов производится по средней себестоимости.

Поступление. ООО «НТК» получило от поставщика ТОРГ-12, счет-фактуру и материалы:

ОСВ за ноябрь 2015 года:

Пояснения к таблицам:

1 Остаток: 100 кг х 60 руб. + приход: 50 кг х 90 руб. Средняя себестоимость 1 кг: (100 х 60 + 50 х 90) / 150 кг = 70 руб.

2 Прихода не было. Средняя себестоимость получается равной 7 500 / 15 = 500 руб.

3 Прихода не было. Стоимость единицы рассчитывается исходя из остатка: 2 000 / 10 = 200 руб.

4 Остаток: 20 кг х 206 руб. + приход: 100 кг х 200 руб. Средняя себестоимость 1 кг: (20 х 206 + 100 х 200) / 120 = 201 руб.

5 Прихода не было. Средняя себестоимость рассчитывается исходя из остатка: 3 000 / 60 = 50 руб.

6 Средняя стоимость 1 кг рассчитывается следующим образом: (остаток на начало: 50 кг х 95,20 руб. + приход: 30 кг х 100 руб.) / 80 = 97 руб. Остаток на конец: 80 кг х 97 руб. = 7 760 руб.

В данном примере нами была рассмотрена ситуация, когда приход и расход произведены в рамках одного склада. При наличии нескольких мест хранения подобную ОСВ нужно формировать по каждому.

Кроме оценки по средней себестоимости единицы материала могут также оцениваться по себестоимости каждой единицы и с помощью метода «первым пришел — первым ушел» (ФИФО). Более подробно об оценке материалов при выбытии можно прочитать в ПБУ 5/01 «Учет МПЗ» (разд. III).

Трудно представить производственную организацию, которая закупает незначительное количество материальных ценностей. Сам по себе процесс формирования ОСВ несложен. Основная проблема заключается в разнообразии номенклатур, складов, материально-ответственных лиц и большом объеме первичных документов.

В цепочках приобретения и списания материалов могут быть задействованы несколько участников: снабженец, кладовщик, рабочие или мастера, которые получают материалы в производство, сотрудники, занимающиеся сбытом. Первичный документ может затеряться на любом этапе движения запасов и не дойти до бухгалтера. Так что прежде всего бухгалтер заинтересован в создании такого документооборота, который позволит получать первичку своевременно и в полном объеме.

В настоящее время ОСВ формируются автоматически, на основании заведенных в бухгалтерские программы первичных документов. Однако не стоит забывать, что нужно обязать кладовщика (или другое материально-ответственное лицо) вести складской учет в количественном выражении (в карточках или специальных журналах). Тогда выявленные при сверке данных бухгалтерского и складского учета расхождения помогут найти документы, которые не попали к бухгалтеру или кладовщику.

Приказ Минсельхоза РФ от 13.06.2001 N 654 "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и Методических рекомендаций по его применению"

Счет 10 "Материалы"СЧЕТ 10 "МАТЕРИАЛЫ"

Счет 10 "Материалы" предназначен для обобщения информации о наличии и движении принадлежащих организации сырья, материалов, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей (в том числе находящихся в пути и переработке).

Материалы учитывают на счете 10 "Материалы" по фактической себестоимости их приобретения (заготовления) или учетным ценам. Сельскохозяйственные организации, продукцию собственного производства отчетного года, отражаемую на счете 10 "Материалы", в течение года (до составления годовой отчетной калькуляции) учитывают по плановой себестоимости. После составления годовой отчетной калькуляции плановую себестоимость материалов корректируют до фактической себестоимости.

Отражение операций по приобретению материалов в текущем бухгалтерском учете может осуществляться по-разному. В зависимости от учетной политики организации поступление материалов может отражаться с использованием синтетических счетов 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей" или без использования их.

В первом случае на основании поступивших в организацию документов поставщиков делают запись по дебету счета 15 "Заготовление и приобретение материальных ценностей" и кредиту счета 60 "Расчеты с поставщиками и подрядчиками", 20 "Основное производство", 23 "Вспомогательные производства", 71 "Расчеты с подотчетными лицами" и т.д. в зависимости от канала поступления ценностей и характера расходов по заготовке и доставке их в организацию. При этом запись по дебету счета 15 "Заготовление и приобретение материальных ценностей" и кредиту счета 60 "Расчеты с поставщиками и подрядчиками" производят независимо от того, когда материалы поступили в организацию - до или после получения расчетных документов поставщика.

Оприходование материалов, фактически поступивших в организацию, отражают записью по дебету счета 10 "Материалы" и кредиту счета 15 "Заготовление и приобретение материалов" по учетным ценам.

По счету 15 "Заготовление и приобретение материальных ценностей" находит отражение стоимость материалов, находящихся на конец месяца в пути или не вывезенных со складов поставщиков (без оприходования этих ценностей на склад). В начале следующего месяца такие суммы сторнируют и в текущем учете отражают по дебету счета 15 "Заготовление и приобретение материальных ценностей", а остаток в конце месяца списывают в дебет счета 16 "Отклонения в стоимости материальных ценностей".

Возможно не производить в конце месяца записи по счету 15 "Заготовление и приобретение материальных ценностей" на стоимость материалов, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков. При этом разница между стоимостью фактически поступивших в организацию материалов по учетным ценам и фактической себестоимостью приобретения (заготовления) этих материалов списывают в дебет счета 16 "Отклонение в стоимости материальных ценностей". Остаток по счету 15 "Заготовление и приобретение материальных ценностей" на конец месяца показывает наличие материальных ценностей в пути.

При учете материалов по учетным ценам разницу между стоимостью ценностей по этим ценам и фактической себестоимостью их приобретения (заготовления) отражают на счете 16 "Отклонения в стоимости материальных ценностей".

Во втором случае оприходование материалов отражают записью по дебету счета 10 "Материалы" и кредиту счетов 60 "Расчеты с поставщиками и подрядчиками", 20 "Основное производство", 23 "Вспомогательные производства", 71 "Расчеты с подотчетными лицами" и т.д. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию.

К счету 10 "Материалы" могут быть открыты следующие субсчета:

10-1 "Сырье и материалы";

10-2 "Удобрения, средства защиты растений и животных";

10-3 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали";

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено с использованием счетов 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей" или без использования их.

Если организация использует счета 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей", на основании поступивших в организацию расчетных документов поставщиков делается запись по дебету счета 15 "Заготовление и приобретение материальных ценностей" и кредиту счетов 60 "Расчеты с поставщиками и подрядчиками", 20 "Основное производство", 23 "Вспомогательные производства", 71 "Расчеты с подотчетными лицами", 76 "Расчеты с разными дебиторами и кредиторами". Последнее зависит от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом запись по дебету счета 15 "Заготовление и приобретение материальных ценностей" и кредиту счета 60 "Расчеты с поставщиками и подрядчиками" производится независимо от того, когда материалы поступили в организацию - до или после получения расчетных документов поставщика.

Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 "Материалы" и кредиту счета 15 "Заготовление и приобретение материальных ценностей".

Счет 15 "Заготовление и приобретение материальных ценностей" предназначен для обобщения информации о заготовлении и приобретении материально-производственных запасов, относящихся к средствам в обороте.

В дебет счета 15 "Заготовление и приобретение материальных ценностей" относится покупная стоимость материально-производственных запасов, по которым в организацию поступили расчетные документы поставщиков. При этом записи производятся в корреспонденции со счетами 60 "Расчеты с поставщиками и подрядчиками", 20 "Основное производство", 23 "Вспомогательные производства", 71 "Расчеты с подотчетными лицами", 76 "Расчеты с разными дебиторами и кредиторами" (в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материально-производственных запасов в организации).

В кредит счета 15 "Заготовление и приобретение материальных ценностей" в корреспонденции со счетом 10 "Материалы" относится стоимость фактически поступивших в организацию и оприходованных материально-производственных запасов.

Сумма разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения (заготовления), и учетных ценах списывается со счета 15 "Заготовление и приобретение материальных ценностей" на счет 16 "Отклонение в стоимости материальных ценностей".

Остаток по счету 15 "Заготовление и приобретение материальных ценностей" на конец месяца показывает наличие материально-производственных запасов в пути.

Счет 15 может применяться, например, в следующих случаях:

- при применении учетных цен на материально-производственные запасы (пример 10 раздела 1);

- при импорте материально-производственных запасов (пример 7 раздела 2);

- при формировании цены приобретаемых запасов в течение продолжительного периода времени, а также в случае, когда источники формирования данной цены различны (пример 4 раздела 1, пример 1 раздела 2) и т. д.

То есть фактическая себестоимость приобретенных материалов отражается по дебету счета 15, а учетная цена - по кредиту счета 15. Если же на счете 15 просто формируется (собирается) себестоимость материально-производственных запасов, то кредитовый оборот по счету 15 будет совпадать с дебетовым оборотом.

Учетная цена материалов устанавливается предприятием самостоятельно.

В качестве учетных цен на материалы применяются (п. 80 Приказа N 119н):

- цены поставщика (в этом случае другие расходы, входящие в фактическую себестоимость, учитываются отдельно в составе транспортно-заготовительных расходов);

- фактическая себестоимость материалов (в этом случае транспортно-заготовительные расходы отдельно не учитываются, т.к. они включаются непосредственно в учетные цены соответствующих МПЗ);

- планово-расчетные цены, которые разрабатываются и утверждаются организацией;

- средняя цена группы, которая устанавливается в тех случаях, когда производится укрупнение номенклатурных номеров МПЗ путем объединения в один номер нескольких размеров, сортов, видов однородных материалов, имеющих незначительные колебания в ценах.

Если планово-расчетные или средние цены отклоняются от рыночных цен более, чем на 10 %, они должны быть пересмотрены.

В организациях, ведущих учет по планово-расчетным ценам, разрабатывается номенклатура-ценник. Он составляется в разрезе субсчетов по счету 10. Внутри субсчетов они подразделяются по группам (видам). Наименования МПЗ записываются с указанием марки, сорта, размера и т.д. Каждому такому наименованию присваивается номенклатурный номер (шифр). Далее указываются единица измерения, учетная цена и последующие изменения цен (новая цена и с какого времени она действует). Номенклатура-ценник может разрабатываться и в случаях, когда в организации применяются другие виды учетных цен.

Порядок определения учетных цен должен быть закреплен в учетной политике организации.

Счет 16 "Отклонение в стоимости материальных ценностей" предназначен для обобщения информации о разницах в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, а также о данных, характеризующих суммовые разницы. То есть счет 16 применяется только в случае применения учетных цен на материалы при утверждении данного метода учета в учетной политике организации.

Накопленные на счете 16 "Отклонение в стоимости материальных ценностей" разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения, и учетных ценах, списываются (сторнируются - при отрицательной разнице) в дебет счетов учета затрат на производство (расходов на продажу) или других соответствующих счетов.

Таким образом, если счет 15 могут использовать организации, не ведущие учет по учетным ценам, для формирования себестоимости материалов, например, поступивших по импорту, то счет 16 используется исключительно предприятиями, отражающими стоимость материалов по учетным ценам. Для данных предприятий использование счета 15 обязательно. То есть счет 15 может использоваться отдельно, без применения счета 16, а счет 16 не может использоваться без счета 15.

Аналитический учет по счету 16 "Отклонение в стоимости материальных ценностей" ведется по группам материально-производственных запасов с приблизительно одинаковым уровнем этих отклонений.

Если учетная цена запасов превысила их фактическую себестоимость, на сумму превышения делается проводка:

Дебет 15 Кредит 16

- списано превышение учетной цены запасов над их фактической себестоимостью.

Если учетная цена оказалась меньше их фактической себестоимости, делается запись:

Дебет 16 Кредит 15.

Дебетовое сальдо по счету 16 списывается в конце отчетного месяца на те счета, на которые были списаны израсходованные или проданные материально-производственные запасы, пропорционально стоимости отпущенных в производство или проданных запасов. Данные операции отражаются проводками:

Дебет 20 (23, 25, 26) Кредит 16

- списано отклонение в стоимости материалов, отпущенных в

Дебет 91-2 Кредит 16

- списано отклонение в стоимости материалов, отпущенных на сторону.

Сумму отклонений, подлежащих списанию, можно рассчитать следующим образом.

1. Определяется сумма дебетового сальдо на счете 16 на начало месяца и дебетового оборота по счету 16 за месяц.

2. Определяется сумма дебетового сальдо на счете 10 на начало месяца и дебетового оборота по счету 10 за месяц.

3. Определяется кредитовый оборот по счету 10 за месяц.

4. Сумма отклонений рассчитывается в таком порядке: пункт 1. пункт 2 х пункт 3.

ООО "Незабудка" отражает стоимость материалов по учетным ценам. Остаток материалов на 1 февраля 2002 года составлял 60 000 руб. дебетовое сальдо по счету 16 - 4000 руб.

В феврале были оприходованы материалы по учетным ценам на сумму 100 000 руб. Фактическая себестоимость материалов составила 144 000 руб. включая НДС - 24 000 руб. В феврале было списано в производство материалов на сумму 80 000 руб. по учетным ценам.

В бухгалтерском учете ООО "Незабудка" найдут отражение следующие операции:

Дебет 10 Кредит 15

- 100 000 руб. - оприходованы материалы по учетным ценам;

Дебет 15 Кредит 60

- 120 000 руб. - оприходованы материалы по фактической

Дебет 19 Кредит 60

- 24 000 руб. - выделен НДС;

Дебет 16 Кредит 15

- 20 000 руб. - отражено отклонение в стоимости материалов (120 000

руб. - 100 000 руб.);

Дебет 20 Кредит 10

- 80 000 руб. - списаны в производство материалы по учетным ценам.

Отклонение в стоимости материалов рассчитаем так:

(20 000 + 4000). (60 000 + 100 000) х 80 000 = 12 000 руб.

Дебет 20 Кредит 16

- 12 000 руб. - списано отклонение в стоимости материалов.

Кредитовое сальдо по счету 16 сторнируется в конце отчетного месяца в корреспонденции с теми счетами, на которые были списаны материально-производственные запасы, пропорционально стоимости отпущенных в производство или проданных запасов. Данные операции отражаются проводками:

|Дебет 20, 23, 25, 26 Кредит 16 |

- сторно - списано отклонение в стоимости материалов, отпущенных в

|Дебет 91-2 Кредит 16 |

- сторно - списано отклонение в стоимости материалов, отпущенных на сторону.

Сумму отклонений, подлежащих списанию, можно рассчитать следующим образом.

1. Определяется сумма кредитового сальдо на счете 16 на начало месяца и кредитового оборота по счету 16 за месяц.

2. Определяется сумма дебетового сальдо на счете 10 на начало месяца и дебетового оборота по счету 10 за месяц.

3. Определяется кредитовый оборот по счету 10 за месяц.

4. Сумма отклонений рассчитывается таким образом: пункт 1. пункт 2 х пункт 3.

ООО "Настурция", согласно учетной политике, ведет учет материалов по учетным ценам (по плановой себестоимости приобретения) с применением счетов 15 и 16. Предприятие приобрело у поставщика материалы стоимостью 25 200 руб. включая НДС - 4200 руб. Учетная цена приобретенных материалов составляет 25 000 руб. После передачи материалов в производство произведена оплата поставщику. Остатков материалов на счете 10 и отклонений на счете 16 на начало месяца не было.

В бухгалтерском учете операции по приобретению материалов отражаются следующим образом:

Дебет 15 Кредит 60

- 21 000 руб. - отражена покупная стоимость материалов;

Дебет 19 Кредит 60

- 4200 руб. - выделен НДС;

Дебет 10 Кредит 15

- 25 000 руб. - оприходованы материалы по учетной цене;

Дебет 15 Кредит 16

- 4000 руб. - списано отклонение между фактической себестоимостью

материалов и их учетной ценой;

Дебет 20 Кредит 10

- 25 000 руб. - приобретенные материалы переданы в производство;

|Дебет 20 Кредит 16 |

- 4000 руб. - сторно - списана разница между фактической

себестоимостью и учетной ценой материалов;

Дебет 60 Кредит 51

- 25 200 руб. - произведена оплата поставщику материалов;

Дебет 68 субсчет "Расчеты по НДС" Кредит 19

- 4200 руб. - принят к вычету НДС.

В соответствии с пунктом 88 Приказа N 119н для облегчения расчетов можно применять следующие упрощенные варианты:

1. Если отклонения составляют не более 10% от стоимости МПЗ, их можно сразу списывать на счета учета затрат или на увеличение стоимости МПЗ.

2. Суммы отклонений могут округляться до целых единиц.

3. В течение текущего месяца суммы отклонений могут распределяться исходя из удельного веса, сложившегося на начало данного месяца, а в следующем месяце корректироваться.

4. Величины отклонений может распределяться пропорционально их удельному весу (нормативу), закрепленному в плановых (нормативных) калькуляциях, к учетной стоимости МПЗ. В следующем месяце также производятся корректировки.

5. Отклонения могут ежемесячно (в отчетном периоде) полностью списываться на увеличение стоимости израсходованных (отпущенных) материалов, если их удельный вес к договорной (учетной) стоимости материалов не превышает 5%.