Категория: Бланки/Образцы

Новое за 23 декабря 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Тематическая подборка по заголовку страницы.

Пользователи могут комментировать заявленную тему, задавать вопросы по ней и получать ответы, а также сами отвечать на вопросы других пользователей форума и давать им советы.

Дополнительная информация по данной теме ЗДЕСЬ.

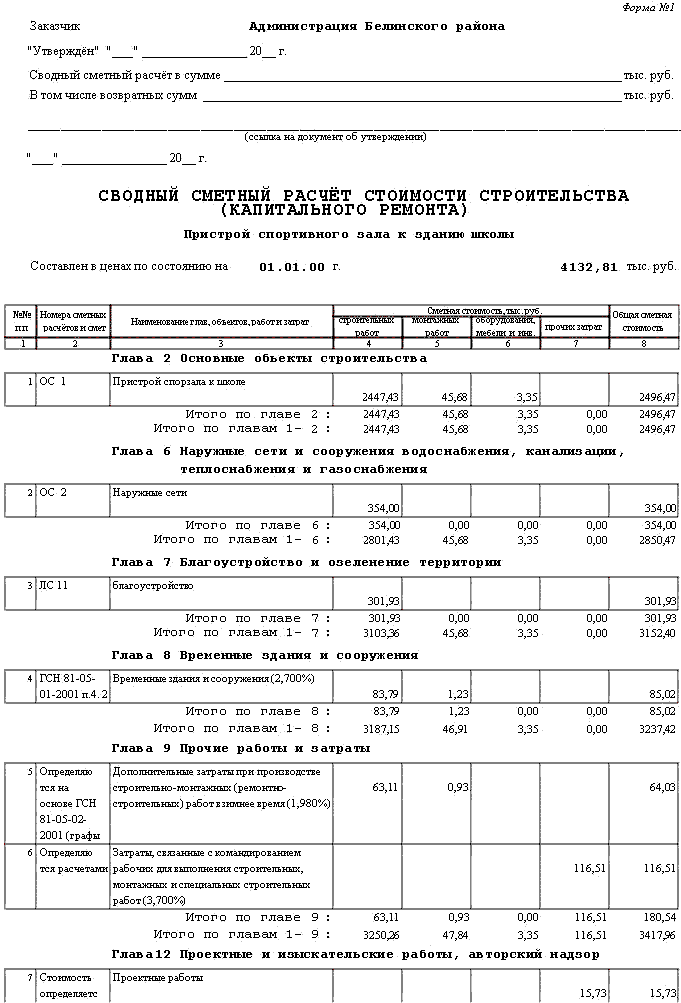

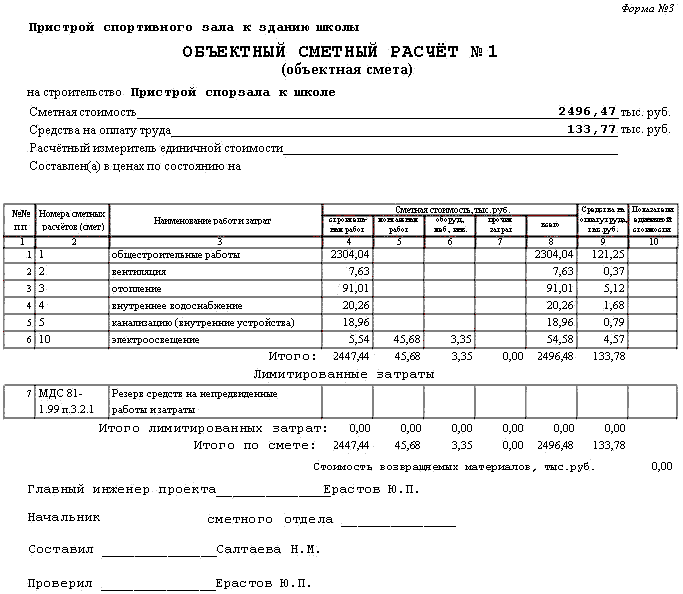

Сводные сметные расчеты стоимости строительства предприятий, зданий, сооружений или их очередей, рассматриваются как документы, определяющие сметный лимит средств, необходимых для полного завершения строительства всех объектов, предусмотренных проектом. Утвержденный в установленном порядке сводный сметный расчет стоимости строительства служит основанием для определения лимита капитальных вложений и открытия финансирования строительства. Сводные сметные расчеты стоимости строительства рекомендуется составлять и утверждать отдельно на производственное и непроизводственное строительство.

Сводный сметный расчет стоимости к проекту на строительство предприятия, здания, сооружения или его очереди рекомендуется составлять по образцу № 1 МДС 81-35.2004, приведенному в приложении № 2 к Методике МДС 81-35.2004.

В него включаются отдельными строками итоги по всем объектным сметным расчетам (сметам) без сумм на покрытие лимитированных затрат . а также сметным расчетам на отдельные виды затрат. В позициях сводного сметного расчета стоимости строительства предприятий, зданий и сооружений указывается ссылка на номер указанных сметных документов.

Сметная стоимость каждого объекта, предусмотренного проектом, распределяется по графам, обозначающим сметную стоимость:

Сводный сметный расчет на строительство составляется в текущем уровне цен. Для формирования стоимости в текущем уровне цен может быть использован базисный уровень цен 2001 года. Решение об учитываемом в сводном сметном расчете уровне цен принимается заказчиком в задании на проектирование.

В сводных сметных расчетах стоимости производственного и жилищно-гражданского строительства средства рекомендуется распределять по следующим главам:

Распределение объектов, работ и затрат внутри глав производится согласно сложившейся для соответствующей отрасли номенклатуре сводного сметного расчета стоимости строительства. При наличии нескольких видов законченных производств или комплексов, каждый из которых имеет по нескольку объектов, внутри главы может быть осуществлена группировка по разделам, наименование которых соответствует названию производств (комплексов).

Для отдельных отраслей промышленности и видов строительства наименование и номенклатура глав сводного сметного расчета могут быть изменены.

Для объектов капитального ремонта жилых домов, объектов коммунального и социально-культурного назначения в составе сводного сметного расчета средства рекомендуется распределять по следующим главам:

Для объектов дорожного строительство в составе сводного сметного расчета средства рекомендуется распределять по следующим главам:

По всем набором глав сводного сметного расчета:

В случае отсутствия объектов, работ и затрат, предусматриваемых соответствующей главой сводного сметного расчета, эта глава пропускается без изменения номеров последующих глав.

Сводный сметный расчет составляется в целом на строительство независимо от числа генеральных подрядных строительно-монтажных организаций, участвующих в нем.

Сметная стоимость работ и затрат, подлежащих осуществлению каждой генеральной подрядной организацией, оформляется в отдельную ведомость, составляемую применительно к форме сводного сметного расчета.

К сводному сметному расчету, представляемому на утверждение в составе проекта, составляется пояснительная записка, в которой приводятся:

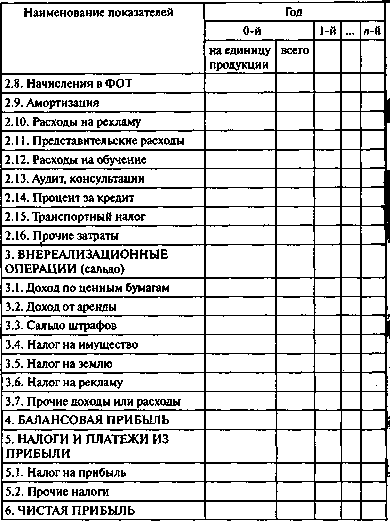

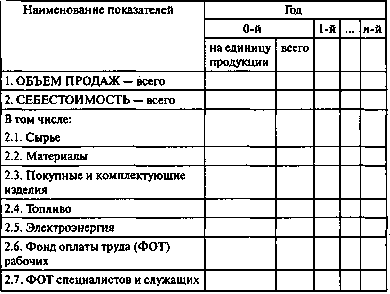

В сводном сметном расчете стоимости строительства приводятся (в графах 4-8) следующие итоги:

В сводном сметном расчете капитального ремонта приводятся:

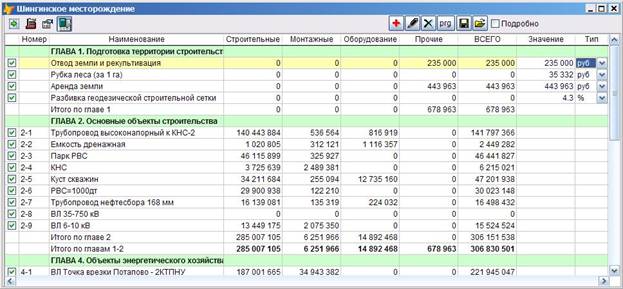

В главу 1 "Подготовка территории строительства" включаются средства на работы и затраты, связанные с отводом и освоением застраиваемой территории. К этим работам и затратам относятся:

Стоимость работ, включаемая в главу 1, определяется на основе проектных объемов и действующих норм и расценок. Рекомендации по определению размера отдельных видов затрат, учитываемых в главе 1 сводных сметных расчетов стоимости строительства, приведены в приложении № 6 к МДС 81-35.2004.

В размере средств рекомендуется учитывать стоимость работ, необходимых для размещения на подготавливаемой территории временных зданий и сооружений.

Формирование стоимости строительства по главам 2-7В главу 2 "Основные объекты строительства" включается сметная стоимость зданий, сооружений и видов работ основного производственного назначения.

В главу 3 "Объекты подсобного и обслуживающего назначения" включается сметная стоимость объектов подсобного и обслуживающего назначения:

для промышленного строительства:В том случае, когда разрабатывается отдельный проект со сводным сметным расчетом стоимости строительства таких объектов, как котельная, линия электроснабжения, тепловые сети, благоустройство, дороги и другие, которые обычно указываются в главах 3-7 сводного сметного расчета к комплексному проекту, сметная стоимость этих объектов включается в главу 2 в качестве основных объектов.

В главах 4-7 включаются объекты, перечень которых соответствует наименованиям глав.

Определение размера средств на временные здания и сооруженияВ главе 8 "Временные здания и сооружения" включаются средства на строительство и разборку титульных временных зданий и сооружений (специально возводимых или приспособляемых на период строительства производственных, складских, вспомогательных, жилых и общественных зданий и сооружений, необходимых для производства строительно-монтажных работ и обслуживания работников строительства).

Рекомендуемый перечень работ и затрат, относящихся к титульным временным зданиям и сооружениям, приведен в приложении № 7 к МДС 81-35.2004 .

Размер средств, предназначенных для возведения титульных зданий и сооружений может определяться:

Одновременное использование указанных способов не рекомендуется.

Определенная одним из вышеуказанных способов сумма средств включается в графы 4, 5 и 8 образца № 1.

Расчеты за временные здания и сооружения могут производиться по установленным нормам или за фактически построенные временные здания и сооружения. При этом расчеты за фактически построенные временные здания и сооружения производятся на основе проектно-сметной документации, а по установленной норме - в соответствии с договорными условиями.

Определение размера средств, включаемых в главу "Прочие работы и затраты"В главу 9 (7) "Прочие работы и затраты" сводного сметного расчета на строительство (ремонт) рекомендуется включать средства на основные виды прочих работ и затрат в текущем уровне цен с использованием приложения № 8 к МДС 81-35.2004 .

Для специфических условий строительства в главе 9 (7) могут учитываться другие виды прочих затрат.

В случае необходимости возможно подразделение отдельных затрат по главе 9 на «затраты подрядчика» и «затраты заказчика».

Дополнительные затраты при производстве строительно-монтажных (ремонтно-строительных) работ в зимнее время

Определяются от стоимости строительно-монтажных работ по итогу глав 1-8 на основе ГСН 81-05-02-2001 или от стоимости ремонтно-строительных работ по итогу глав 1-6 на основе сметных норм: ГСН 81-05-01-2001 с К=0,8 на объектах промышленного строительства и ГСНр 81-05-02-2001 на объектах жилищно-гражданского назначения (графы 4, 5 и 8)

Затраты на содержание действующих постоянных автомобильных дорог и восстановление их после окончания строительства

Определяются локальным сметным расчетом на основе ПОС в соответствии с проектными объемами работ по расценкам сборника № 27 "Автомобильные дороги" (графы 4 и 8)

Определяются расчетами на основе ПОС с учетом обосновывающих данных транспортных предприятий (графы 7 и 8)

Определяются расчетами на основе ПОС, которые должны учитывать затраты на содержание и эксплуатацию вахтовых поселков, перевозку вахтовых рабочих до места вахты и оплату суточных в период нахождения в пути (графы 7 и 8)

Определяются расчетами на основе ПОС, которые должны учитывать затраты на содержание и эксплуатацию вахтовых поселков, перевозку вахтовых рабочих до места вахты и оплату суточных в период нахождения в пути (графы 7 и 8)

Определяются расчетами на основании ПОС, исходя из постановления Правительства Российской Федерации от 02.10.02 №729 (графы 7 и 8) Если перевозка работников осуществляется собственным или арендованным транспортом строительной организации, затраты на проезд в командировочные расходы не включаются, а учитываются п. 9.3

Определяются расчетами на основании ПОС (графы 7 и 8)

Затраты, связанные с премированием за ввод в действие построенных объектов

Определяются расчетом от итога по графам 4 и 5 сводного сметного расчета (графы 7 и 8)

Средства на покрытие затрат строительных организаций по добровольному страхованию работников и имущества, в том числе строительных рисков

Определяются расчетом, согласно статей 255, 263 Налогового кодекса РФ, но не более 3% от итогов глав 1-8 сводного сметного расчета, (графы 7 и 8)

Средства на организацию и проведение подрядных торгов (тендеров)

Определяются на основании расчетов по видам затрат (графы 7 и 8)

Затраты на проведение специальных мероприятий по обеспечению нормальных условий труда (борьба с радиоактивностью, силикозом, малярией, энцефалитным клещом, гнусом и др.)

Определяются расчетами на основании ПОС (графы 7 и 8)

Затраты по содержанию горноспасательной службы

Принимаются на основе нормативов, утвержденных в установленном порядке (графы 7 и 8)

Затраты на проведение пусконаладочных работ

Включаются затраты на проведение пусконаладочных работ "вхолостую". Размер средств определяется на основании смет на пусконаладочные работы (графы 7 и 8)

ГСН-81-05-02-2007 табл.2 Определяются расчетами на основе ПОС с учетом обосновывающих данных (графы 1 и 8)

Поправка на электроэнергию и дополнительный транспорт привозных материалов - 1,14 - 2,14%

УЕРЕР-84 Определяются расчетами на основе ПОС с учетом обосновывающих данных (графы 1 и 8)

Пожарно-безопасная охрана объектов - 0,5%

ГС РФ 1984 Определяются расчетами на основе ПОС с учетом обосновывающих данных (графы 1 и 8)

Определение размера средств на содержание службы заказчика-застройщика (единого заказчика, дирекции строящегося предприятия) и технического надзора

Экспертиза предпроектной и проектной документации

Постановление Госстроя России от 18.08.97 № 18-44 «Порядок определения стоимости работ по проведению экспертизы предпроектной и проектной документации на строительство предприятий, зданий и сооружений на территории Российской Федерации».

Определение размера средств на подготовку эксплуатационных кадров

В главу 11 "Подготовка эксплуатационных кадров" включаются (в графы 7 и 8) средства на подготовку эксплуатационных кадров для вновь строящихся и реконструируемых предприятий, определяемые расчетам

Определение размера средств на проектно-изыскательские работы, авторский надзор

В главу 12 "Проектные и изыскательские работы, авторский надзор"

Стоимость проектных и изыскательских работ для строительства определяется на основе справочников базовых цен с использованием индексов изменения стоимости проектных и изыскательских работ (утвержденных в установленном порядке) и включается в графы 7 и 8 сводного сметного расчета.

Средства на проведение авторского надзора проектных организаций за строительством (ремонтом) рекомендуется определять расчетом в текущем (прогнозном) уровне цен, но не более 0,2 % от полной сметной стоимости, учтенной в главах 1-9 сводного сметного расчета, и включаются в графы 7 и 8 сводного сметного расчета.

Резерв средств на непредвиденные работы и затраты

Резерв средств может определяться в размере не более 2% для объектов социальной сферы и не более 3% - для объектов производственного назначения.

По уникальным и особо сложным объектам строительства размер средств на непредвиденные работы и затраты может быть установлен в размере до 10% по согласованию с соответствующим уполномоченным федеральным органом исполнительной власти в области строительства.

При составлении сметных расчетов по объектам-аналогам и другим укрупненным нормативам на предпроектной стадии резерв средств на непредвиденные работы и затраты возможно принимать в размере до 10%.

Резерв средств на непредвиденные работы и затраты предназначен для компенсации дополнительных затрат, связанных с:

В главу 10 "Содержание службы заказчика-застройщика (технического надзора) строящегося предприятия" включаются в графы 7 и 8 средства на содержание аппарата заказчика-застройщика (единого заказчика, дирекции строящегося предприятия) и технического надзора как для строительства, так и при выполнении ремонтных и реставрационных работ. В отдельных случаях, при соответствующих расчетных обоснованиях, допускается установление индивидуальных нормативов для конкретной стройки или службы заказчика-застройщика, согласованных в установленном порядке.

Определение размера средств на подготовку эксплуатационных кадров для строящихся предприятийВ главу 11 "Подготовка эксплуатационных кадров" включаются (в графы 7 и 8) средства на подготовку эксплуатационных кадров для вновь строящихся и реконструируемых предприятий, определяемые расчетами исходя из:

В главу 12 "Проектные и изыскательские работы, авторский надзор" включаются (в графы 7 и 8) средства на:

Стоимость проектных и изыскательских работ для строительства определяется на основе справочников базовых цен с использованием индексов изменения стоимости проектных и изыскательских работ (утвержденных в установленном порядке) и включается в графы 7 и 8 сводного сметного расчета.

Средства на проведение авторского надзора проектных организаций за строительством (ремонтом) рекомендуется определять расчетом в текущем (прогнозном) уровне цен, но не более 0,2 % от полной сметной стоимости, учтенной в главах 1-9 сводного сметного расчета, и включаются в графы 7 и 8 сводного сметного расчета.

Необходимость проведения авторского надзора определяется заказчиком.

СНиП 12-01-2004 организация строительства

3.8 При строительстве опасных производственных объектов разработчик проектной документации по договору с застройщиком в соответствии с действующим законодательством [4] осуществляет авторский надзор за соблюдением требований, обеспечивающих безопасность объекта.

Авторский надзор в других случаях может выполняться по усмотрению застройщика (заказчика).

Федеральный закон «О промышленной безопасности опасных производственных объектов» от 21.07.97 № 116-ФЗ.

Стоимость экспертизы предпроектной и проектной документации определяется в установленном порядке.

Средства, связанные с испытанием свай, проводимым подрядной строительно-монтажной организацией в период разработки проектной документации по техническому заданию заказчика строительства (приобретение свай, их транспортировка и погружение в основание, устройство приспособлений для нагрузки, испытание свай в грунте динамической и статической нагрузками, осуществление технического руководства и наблюдения в период испытаний, обработка данных испытаний и другие связанные с этим затраты в текущем (прогнозном) уровне цен), определяются сметным расчетом на основании проектных данных и сборников сметных норм и расценок на строительные конструкции и работы с начислением накладных расходов и сметной прибыли. Эти средства включаются в графы 4 и 8 сводного сметного расчета на строительство.

Средства, связанные с разработкой тендерной документации, определяются расчетом и учитываются в графах 7 и 8 сводного сметного расчета.

Образцы оформления сметной документации на проектные (изыскательские) работы приведены в приложении № 2 (образцы 1пс, 2п, 3п) МДС 81-35.2004 .

Резерв средств на непредвиденные работы и затратыВ сводный сметный расчет стоимости строительства включается резерв средств на непредвиденные работы и затраты, предназначенный для возмещения стоимости работ и затрат, потребность в которых возникает в процессе разработки рабочей документации или в ходе строительства в результате уточнения проектных решений или условий строительства по объектам (видам работ), предусмотренным в утвержденном проекте.

Резерв средств на непредвиденные работы и затраты определяется от итога глав 1-12 (1-9 по объектам капитального ремонта) и показывается отдельной строкой с распределением по графам 4-8 в зависимости от стадии проектирования.

Резерв средств может определяться в размере не более 2% для объектов социальной сферы и не более 3% - для объектов производственного назначения.

По уникальным и особо сложным объектам строительства размер средств на непредвиденные работы и затраты может быть установлен в размере до 10% по согласованию с соответствующим уполномоченным федеральным органом исполнительной власти в области строительства.

При составлении сметных расчетов по объектам-аналогам и другим укрупненным нормативам на предпроектной стадии резерв средств на непредвиденные работы и затраты возможно принимать в размере до 10%.

Резерв средств на непредвиденные работы и затраты предназначен для компенсации дополнительных затрат, связанных с:

При расчетах за выполненные работы по договорам с установленной твердой договорной ценой, резерв средств на непредвиденные работы и затраты в актах приемки выполненных работ не расшифровывается и оплачиваются заказчиком по норме согласованной при формировании договорной цены.

п. 4.33 МДС 81-35.2004: «При расчётах между заказчиком и подрядчиком за фактически выполненные объёмы работ этот часть резерва подрядчику не передаётся, а остаётся в распоряжении заказчика». Однако далее в п. 4.96 Методики сказано: «При расчётах за выполненные работы по договорам с установленной твёрдой договорной ценой резерв средств на непредвиденные работы и затраты в актах приёмки выполненных работ не расшифровывается и оплачивается заказчиком по норме, согласованной при формировании договорной цены».

Дополнительные средства на возмещение затрат, выявившихся после утверждения проектной документации в связи с введением в действие новых нормативных актов, рекомендуется включать в сводный сметный расчет отдельной строкой (в соответствующие главы) с последующим изменением итоговых показателей стоимости строительства.

При составлении смет на дополнительные работы, выявленные в процессе строительства (ремонта), резерв средств на непредвиденные работы и затраты не учитывается.

Средства, предусматриваемые за итогом сводного сметного расчетаЗа итогом сводного сметного расчета стоимости строительства рекомендуется указывать:

Возвратные суммы, учитывающие стоимость:Сметная стоимость сооружений, устройств и отдельных работ, общих для всех объектов, входящих в состав микрорайона или комплекса, распределяется:

Расчет распределения средств по направлениям капитальных вложений рекомендуется приводить в составе пояснительной записки к сводному сметному расчету стоимости строительства.

Суммы налога на добавленную стоимость (НДС).

Сумма средств по уплате НДС принимается в размере, устанавливаемом законодательством Российской Федерации, от итоговых данных по сводному сметному расчету на строительство и показывается отдельной строкой (в графах 4-8) под наименованием "Средства на покрытие затрат по уплате НДС".

В тех случаях, когда по отдельным видам объектов строительства законодательством Российской Федерации установлены льготы по уплате НДС, в данную строку включаются только средства, необходимые для возмещения затрат подрядных строительно-монтажных организаций по уплате ими НДС поставщикам материальных ресурсов и другим организациям за оказание услуг (в том числе по проектно-изыскательским работам). Размер этих средств определяется расчетом в зависимости от структуры строительно-монтажных работ.

Постановление Правительства РФ от 31.05.00 №420, письмо Госстроя РФ от 10.03.98 № ВБ-20-82/12 «Об оплате расходов по добровольному страхованию строительных рисков».

Письмо Госстроя РФ от 27.10.03 №НК-6848/10 «О порядке отнесения затрат на выполнение пусконаладочных работ».

Постановление Госстроя России от 18.08.97 № 18-44 «Порядок определения стоимости работ по проведению экспертизы предпроектной и проектной документации на строительство предприятий, зданий и сооружений на территории Российской Федерации».

Навигация и структура информации на сайте